イソプレン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.36 十億米ドル |

| 市場規模 (2031) | 5.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

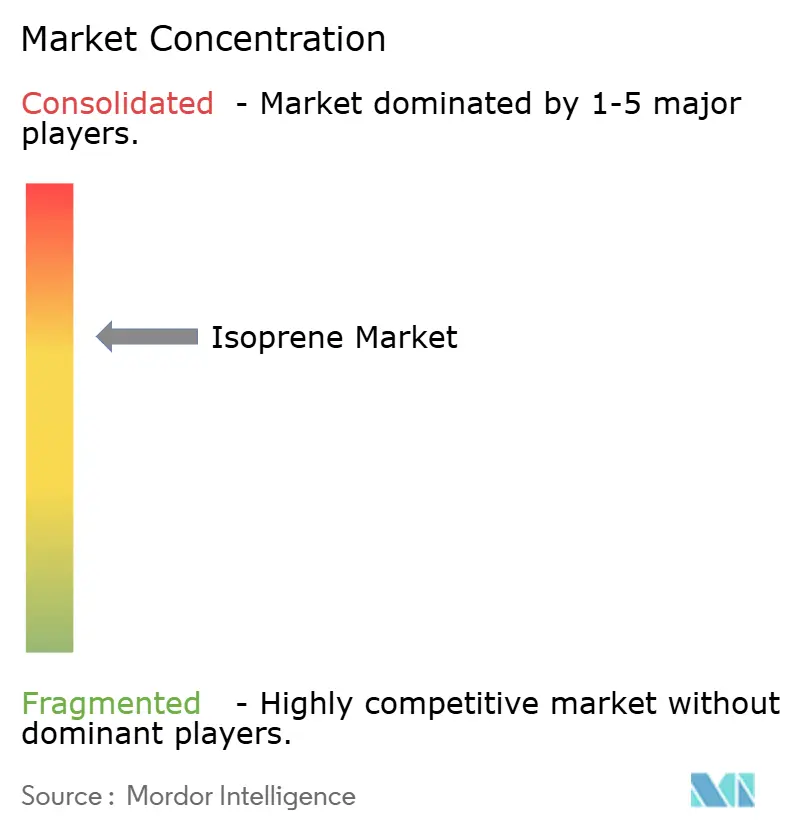

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイソプレン市場分析

イソプレン市場規模は、2025年の41億5,000万米ドルから2026年には43億6,000万米ドルに成長し、2026年から2031年にかけて年平均成長率5.06%で2031年までに55億8,000万米ドルに達すると予測されています。成長は、電気自動車(EV)タイヤ向け高性能合成エラストマーへの自動車メーカーのシフト、バイオベース原料試験の拡大、および世界生産量の半分以上を供給するアジア太平洋地域の製造業における優位性によって牽引されています。タイヤメーカーが一貫した加硫速度を優先するため、ポリマーグレード材料はプレミアムを維持しており、医療機器イノベーションを背景に超高純度ポリイソプレンに対するヘルスケア需要が加速しています。石油化学メーカーが再生可能エネルギーの統合を通じて原油価格変動をヘッジするにつれ、バイオ発酵ルートは戦略的重要性を増しており、発酵スタートアップへの最近の資本流入によって支えられています。発酵の専門企業や代替ゴムのイノベーターが従来のC5クラッキング経済に挑戦するにつれ、競争の激しさが増し、既存企業は合弁事業や原料多様化へと向かっています。

主要レポートのポイント

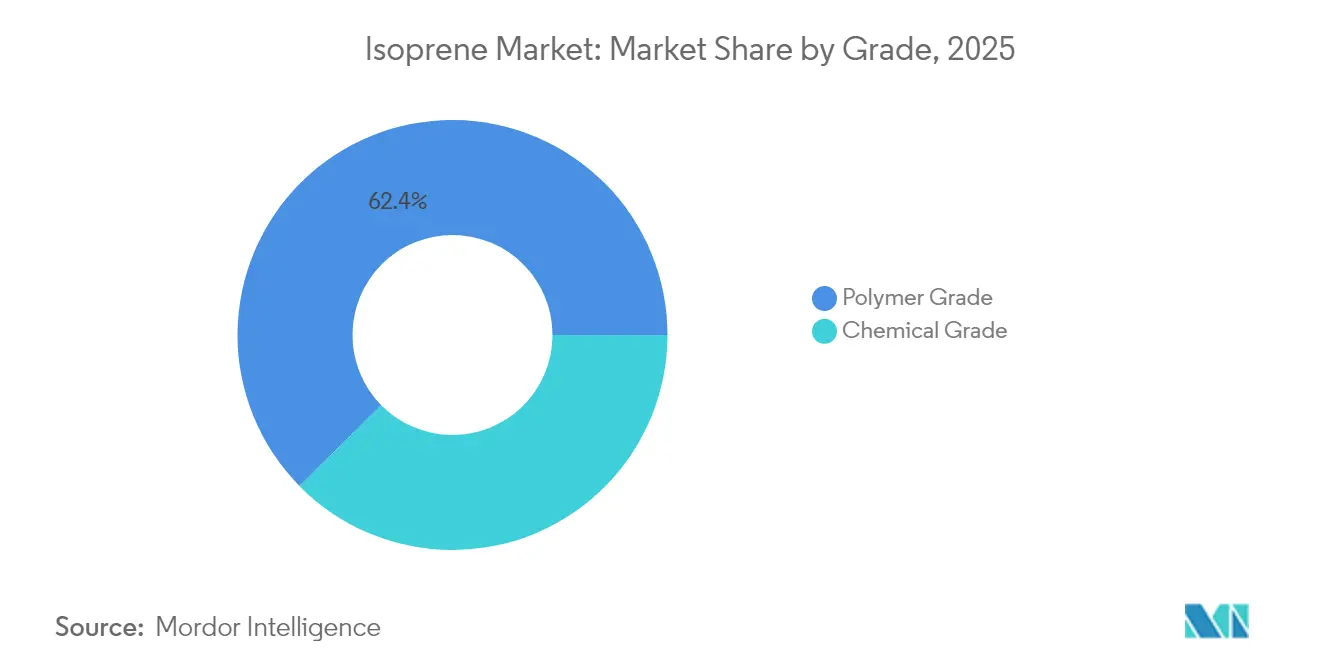

- グレード別では、ポリマーグレードが2025年に62.38%の収益シェアをリードし、ケミカルグレードは2031年にかけて年平均成長率6.02%で拡大すると予測されています。

- 製造ルート別では、石油化学C5クラッキングが2025年のイソプレン市場シェアの69.98%を占め、発酵ルートは2031年にかけて年平均成長率6.55%を記録すると予測されています。

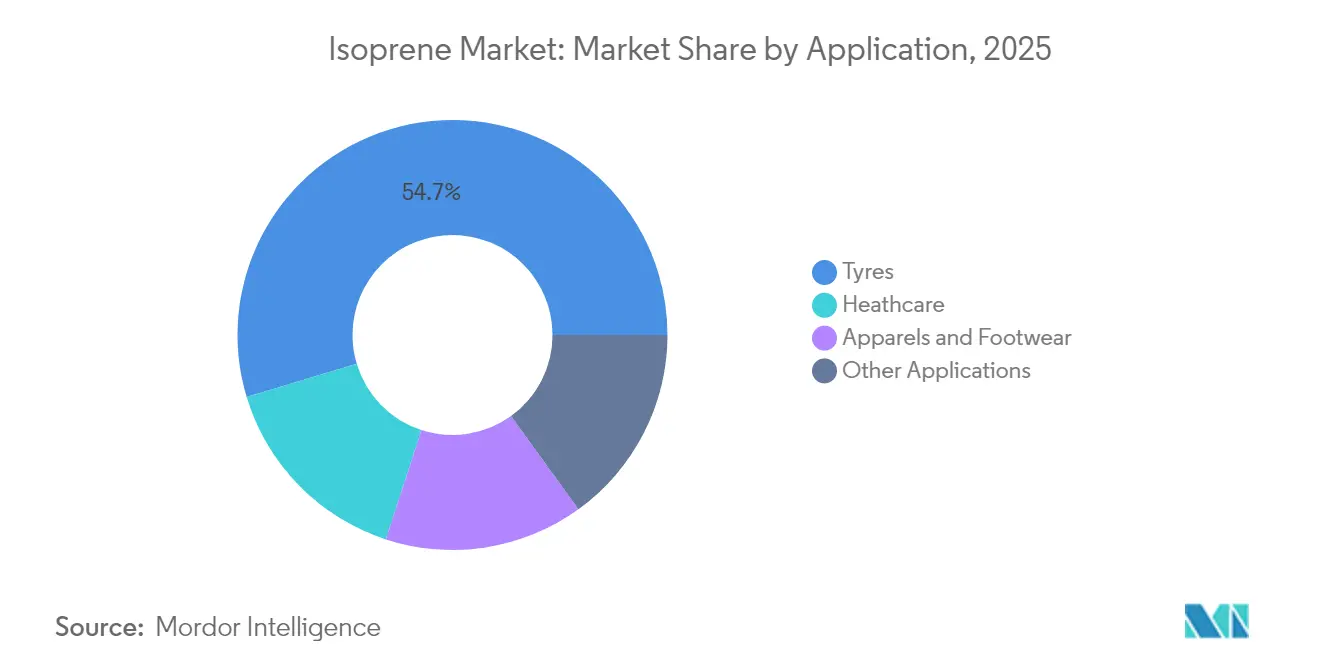

- 用途別では、タイヤが2025年のイソプレン市場規模の54.66%を維持し、ヘルスケア用途は2031年にかけて年平均成長率6.27%で拡大しています。

- 地域別では、アジア太平洋地域が2025年のイソプレン市場規模の51.12%を占め、2031年にかけて年平均成長率5.78%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルイソプレン市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高性能タイヤ向け合成ゴム需要のEV主導の急増 | +1.2% | アジア太平洋地域が採用をリードするグローバル | 中期(2~4年) |

| 石油系原料リスク削減に向けたバイオベースイソプレンルートへの投資 | +0.8% | 北米および欧州連合の規制推進、アジア太平洋地域の生産 | 長期(4年以上) |

| 超高純度ポリイソプレン医療機器に対するヘルスケア需要の増加 | +0.6% | 北米および欧州連合市場、アジア太平洋地域の製造 | 中期(2~4年) |

| C5抽出を促進するアジア太平洋地域の自動車生産能力拡大 | +0.9% | アジア太平洋地域がコア、中東・アフリカへの波及 | 短期(2年以内) |

| イソプレンベースの熱可塑性エラストマーを採用する3Dプリント製フットウェア | +0.4% | 北米および欧州連合が早期採用するグローバル | 中期(2~4年) |

| 低臭気ポリイソプレンへシフトする低VOC内装用接着剤 | +0.3% | 北米および欧州連合の規制市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高性能タイヤ向け合成ゴム需要のEV主導の急増

EVにおける高トルク負荷は、優れた引張強度と低転がり抵抗を持つポリマーを必要とし、天然ゴムでは保証できない一貫したイソプレン配合物へとタイヤメーカーを誘導しています。米国環境保護庁は年間30億本以上のタイヤが生産されており、EV専用コンパウンドはバッテリー航続距離保全のための耐久性向上を必要としていると指摘しています[1]米国環境保護庁、「タイヤ汚染研究」、epa.gov。ミシュランによるバイオベース合成ゴムの探求は、タイヤコンパウンドが直面する再設計の必要性を浮き彫りにしています。アジア太平洋地域のEV製造集中は、イソプレンに対する地域的な需要を増幅させ、典型的な交換サイクルを超えた需要の構造的な上昇を持続させています。

石油系原料リスク削減に向けたバイオベースイソプレンルートへの投資

IFPENのAtolやBioButterflプロジェクトなどの発酵技術は、再生可能エタノールをポリマーグレードイソプレンに変換する技術的実現可能性を確認しています。Global Bioenergiesの工業用イソブテン生産とInsempraの2,000万米ドルの資金調達ラウンドは、再生可能C5化学に対する投資家の関心の高まりを示しています。コストパリティ予測は、特に余剰バイオエタノールを持つ地域において、予測期間内に発酵が石油系ルートに近づくことを示しています。

超高純度ポリイソプレン医療機器に対するヘルスケア需要の増加

医療機器メーカーは、補装具部品向けに30~50ショア00硬度を提供するKraiburg TPEの拡張医療グレードラインなど、ラテックスフリーで生体適合性のあるエラストマーを指定しています。シス-1,4-ポリイソプレンに関する分子動力学研究は、精密なガラス転移制御を示し、カスタム治療性能を可能にしています。規制認証のハードルは、検証済みサプライチェーンを持つ確立されたサプライヤーを優遇し、高付加価値ヘルスケアの成長を強化しています。

C5抽出を促進するアジア太平洋地域の自動車生産能力拡大

インドの化学セクターは2025年までに3,000億米ドルに達する軌道にあり、特殊エラストマーの消費を支えています。バイオ凝固ラテックスに関する中国の研究は、エラストマーの自給自足を追求し、合成イソプレンの普及を補完しています。BraschemとタイのSCG Chemicalsとの合弁事業は、自動車メーカーのサプライチェーンを短縮する地域バイオエチレン統合を提供しています。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生産者マージンを拡大する原油原料価格の変動 | -0.7% | 非統合生産者への影響が大きいグローバル | 短期(2年以内) |

| イソプレンモノマー(発がん性物質)に対するより厳格な職場暴露限界 | -0.4% | 北米および欧州連合の規制執行 | 中期(2~4年) |

| 商業的バイオイソプレンを遅延させる発酵スケールアップのボトルネック | -0.5% | バイオベース生産地域に焦点を当てたグローバル | 中期(2~4年) |

| グアユールおよびタンポポ天然ゴム代替品との競争 | -0.3% | 北米国内生産、グローバルへの影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生産者マージンを拡大する原油原料価格の変動

製油所稼働率の変動はC5留分の入手可能性を変化させ、非統合プロセッサーの投入コストを押し上げ、原油価格急騰時にマージンを圧迫します。バイオベースルートは価格安定性を提供しますが、現在のサトウキビ由来オプションは化石ルートに対して280%から752%のプレミアムを要求し、短期的な競争力に課題をもたらしています。

イソプレンモノマー(発がん性物質)に対するより厳格な職場暴露限界

カナダ保健省はイソプレンを潜在的発がん性物質として分類し、化粧品への使用を禁止し、合成ゴム施設における汚染防止計画を義務付けています[2]カナダ政府、「イソプレンリスク管理文書」、canada.ca。各法域は関連モノマーに対する労働安全衛生局のフレームワークを参照しており、高度な工学的管理と医療監視を必要とする許容暴露限界の引き下げの可能性を示しています。大規模な統合生産者はコンプライアンスコストを吸収できますが、中小規模のプレーヤーは設備増強を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:ポリマーの優位性が一貫性プレミアムを牽引

ポリマーグレードは2025年の収益の62.38%を占め、EVタイヤにおける均一な加硫速度への需要を反映して2031年にかけて年平均成長率4.98%で拡大すると予測されています。生産者は、熱蓄積を抑制し、タイヤ寿命に貢献する低分岐・高分子量を達成するために高度な重合技術を採用しています。ケミカルグレードはニッチな中間体への供給を継続していますが、自動車およびヘルスケアセクターがポリマーの一貫性を重視するにつれ、徐々にシェアが侵食されています。外科用機器に対する高い純度要件は、プレミアム価格を維持し、供給契約を周期的な自動車需要から隔離しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製造ルート別:石油化学の優位性がバイオベースの挑戦に直面

石油化学C5クラッキングは2025年に69.98%のシェアを占め、統合製油所経済と既存インフラの恩恵を受けています。しかし、BraschemがバイオポリマーCapacityの拡大に8,700万米ドルを投じるなど、バイオベース発酵への設備投資は増加しており、再生可能イソプレン事業へのプロジェクト誘引力を高めています。

発酵プロセスは年平均成長率6.55%で拡大しており、技術の成熟とライフサイクル排出量削減を報奨する政策インセンティブを反映しています。バイオエタノールの触媒変換は、確立された化学工学と再生可能原料を融合させ、コストパリティを加速させる可能性のあるハイブリッド経路を提供します。イソプレン市場は石油系ルートに根ざしていますが、早期採用者がタイヤおよび医療機器大手との引き取り契約を締結するにつれ、製造ルートの組み合わせは多様化する見込みです。

用途別:ヘルスケアの成長がタイヤの優位性に挑戦

タイヤは2025年に54.66%の市場シェアを占め、世界的な車両生産と短い交換サイクルによって牽引されています。EVの普及拡大は、瞬間トルクに耐えるポリマーへの要件を強化し、タイヤ用途の規模を維持しています。しかし、ヘルスケアは外科用手袋、カテーテルチューブ、および埋め込み型機器向けのラテックスフリー代替品をポリイソプレンが可能にするにつれ、2031年にかけて年平均成長率6.27%で拡大すると予測されています。

タイヤ用途のイソプレン市場規模は2025年に22億7,000万米ドルに達し、ヘルスケアは6億4,000万米ドルを記録しており、規制承認と生体適合性基準が挑戦者の参入障壁を高めています。アパレル、フットウェア、および接着剤セグメントは、引張強度94.6MPa近くの新しい3Dプリント可能エラストマーを活用して需要を多様化し、マスカスタマイズ製品の設計自由度を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域のイソプレン市場規模は2025年に21億2,000万米ドルに達し、自動車OEMへの近接性は輸送コストの節約をもたらし、地域のサプライチェーンの安定性を強化しています。中国は、天然ゴムと合成ゴムの能力ギャップを埋める加工技術の進歩を通じてエラストマーの自給自足に投資しています。インドの化学産業の成長は下流需要を拡大し、タイのバイオエチレンハブは再生可能C5統合への足がかりを生み出しています。

北米の生産者はバイオポリマー生産能力を年間26万トンに拡大しており、持続可能なタイヤおよび医療機器に対する消費者圧力への企業の注目を反映しています。欧州連合の脱炭素化政策は、発酵および触媒変換プラットフォームへの投資を誘導しています。カナダ保健省の発がん性物質分類は調達に影響を与え、OEMは堅牢な安全プロトコルを持つサプライヤーを優先するよう促されています。南米のサトウキビバリューチェーンは、コストプレミアムが縮小すれば戦略的機会を提示します。中東の複合施設は安価なナフサ原料と輸出ロジスティクスを組み合わせてアフリカの新興自動車ハブに到達しており、アフリカの需要成長は車両組立の拡大とインフラ整備にかかっています。

バリューチェーン分析

上流供給はナフサクラッカーおよび精製操業から得られる石油化学系C5留分に基づいており、そこからイソプレンが回収・精製されてポリマーグレードおよびケミカルグレードの製品となる。統合型石油化学事業者は、自家C5アクセスと内部物流を通じて優位性を得るのが一般的であるのに対し、非統合型生産者は、C5の入手可能性に影響する製油所稼働率の変動に対してより高いリスクにさらされる。新興の代替手段は、IFPENのAtolやBioButterflyプロジェクトなどの技術プラットフォームを通じて推進されているバイオベース発酵およびハイブリッドバイオエタノール転換経路を含め、上流の新たな拠点を追加している。

中流での価値創出は、タイヤおよび医療機器サプライチェーンが求める厳格なポリマーグレード仕様を満たすための抽出、分離、精製、品質保証を中心に展開される。下流では、タイヤおよび合成ゴムのバリューチェーンが最大の需要を生み出しており(タイヤは2025年に54.66%のシェアを占めた)、検証済みの超高純度ポリイソプレンを必要とするヘルスケア用途もこれに続く。流通は通常、大手タイヤおよび医療OEMとの直接引取契約に依存しており、化学品ディストリビューターがより小規模な産業ユーザーに対応している。ボトルネックは、C5留分をマーチャントグレード素材へ高度化する能力の限界と、供給リスクを集中させるクラッカー拠点の地域的偏在に関連している。

競合状況

イソプレン市場は中程度の集中度を示しています。競合フィールドは、統合石油化学大手、発酵スタートアップ、およびグアユールとタンポポラテックスに取り組む農業イノベーターで構成されています。Braschemの8,700万米ドルの拡張とタイでの合弁事業は、既存企業が石油系ポートフォリオ内で再生可能エネルギーを拡大する意欲を示しています。IFPENのAtol技術とGlobal Bioenergiesのデモンストレーションプラントは、知的財産保有企業がR&Dパートナーシップを活用して商業化を加速する方法を示しています。

従来のプレーヤーは運営効率と下流パートナーシップに注力する一方、破壊的企業はカーボンフットプリントの削減と市場投入スピードを強調しています。オハイオ州立大学によるタラクサカム・コク・サギズ(Taraxacum kok-saghyz)タンポポを用いた試験はラテックス抽出収率を改善しており、モノマーベースポリマーに対する長期的な代替リスクを示唆しています。

競合的な動きには、タイヤOEMとのサプライチェーン連携、医療OEMの材料承認、およびエタノール回廊と連携した発酵能力への地域投資が含まれます。触媒スループット改善と酵素工学のブレークスルーを巡る継続的なR&Dは、バイオルートの設備投資と運営コストの低減を目指し、すべての企業タイプにわたる競争を激化させています。

イソプレン産業リーダー

Shell plc

PJSC SIBUR Holding

LyondellBasell Industries Holdings B.V.

Exxon Mobil Corporation

China Petrochemical Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

バイオベースイソプレンの商業化は重要な空白領域であり、タイヤおよびエラストマーの顧客は、原油価格連動のコスト変動を管理しつつ、より低炭素な原料を求めている。Zeon Corporationと Visolisは、2026年2月に、バイオベースイソプレンモノマーおよび持続可能な航空燃料の商業化に向けた拘束力のあるタームシートに署名し、生産施設の計画を含めてこのテーマを前進させた。発表された措置は、下流での素材認定と並行して、再生可能なC5化学のよりバンカブルな経路を後押しするものである。

プロセス最適化とC5留分利用率の向上は、既存事業者や統合サイトにとってもう一つの機会となる。分離工程のボトルネック解消と収率向上により、新規のグリーンフィールド分解設備を建設せずとも経済性を改善できる。Zeonが2026年5月に承認した、DCPD生産能力を約20%増強するための新たな水島工場施設への投資は、より広範なC5留分の最適化に直接結びつくものであり、利用率の改善は、イソプレンを含む副生成物全体の経済性を強化しうる。同時に、価格感応度も引き続き顕著であり、Kurarayが2026年4月に実施したイソプレン系化学製品の約20%の世界的な値上げは、タイヤ、接着剤、ヘルスケアの各最終用途にわたって、仕様、コンプライアンス、原料の柔軟性を確保するサプライチェーン契約の重要性を浮き彫りにしている。

最近の業界動向

- 2026年5月:Zeon Corporationは、水島工場における新設備への投資を承認し、ジシクロペンタジエン(DCPD)の生産能力を約20%引き上げる。建設は2026年後半に開始予定で、完成は2028年9月を目標としている。DCPDはイソプレンも回収されるC5留分処理の中に位置付けられるため、この動きは統合サイトの最適化とC5留分の付加価値化に対するより強固な管理を浮き彫りにしている。追加された能力は、イソプレン関連の供給経済性を安定させる、より広範な原料および副生成物管理戦略を支えうる。

- 2026年4月:Kuraray Co., Ltd.は、イソプレノール、シトラール、プレノール、イソバレルアルデヒド、イソプレングリコールなどのイソプレン系化学製品について、地政学的紛争に関連するナフサおよび原材料コストの上昇を理由に、世界的に約20%の値上げを実施した。この値上げは、石油化学原料全体にわたる新たなコスト圧力の兆候であり、下流ユーザーにとって契約上の価格転嫁メカニズムの重要性を高めるものである。また、価格変動に敏感な顧客にとって、代替経路や効率改善の商業的妥当性を一層強めるものである。

- 2024年3月:ShellのDeer Park工場でイソプレンユニットの漏洩が報告され、統合型C5抽出資産における操業上の信頼性リスクに注目が集まった。こうした事象は、一時的にマーチャントイソプレンの入手可能性を逼迫させ、購入者に地域および生産者間での調達分散を促す可能性がある。この出来事は、タイヤおよびエラストマーのサプライチェーンにおける冗長性および在庫戦略の価値を再認識させるものである。

研究方法のフレームワークとレポートの範囲

市場定義と調査範囲

本調査において、イソプレン市場は、石油化学系およびバイオベース系の両経路から得られるポリマーグレードおよびケミカルグレードを含む、下流用途に供給されるイソプレンの価値として定義される。この指標は、最終用途チェーンへの販売時点でカウントされる。

調査範囲の除外事項:本市場規模には、価格が設定されていない内部の自家使用移転は含まれない。また、イソプレン投入分を超える完成ゴム製品の価値も含まれない。

セグメンテーション概要

- グレード別

- ポリマーグレード

- ケミカルグレード

- 製造ルート別

- 石油化学C5クラッキング

- バイオベース発酵

- バイオエタノールの触媒変換

- 用途別

- タイヤ

- ヘルスケア

- アパレルおよびフットウェア

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- その他の中東およびアフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、C5およびイソプレン関連チェーンにおける生産経路、需要牽引、貿易動向に関する明確な事実基盤の構築から始まった。原料指標については、米国エネルギー情報局などの公的情報源に依拠した。貿易フローについてはUN Comtradeを使用し、マクロ指標については世界銀行を使用した。可能な場合には、関連する炭化水素留分に触れるUSGS方式の鉱物・工業統計も参照した。

基準および安全性に関する参照情報は、OSHAやNIOSHなどの情報源から確認し、利用可能な供給量に影響しうる取り扱い上の制約を把握した。企業側については、年次報告書、投資家向け資料、工場に関する発表を用いて現実的な生産能力の時間軸と稼働率の前提を構築し、これらをニュースアーカイブと照合した。必要に応じて、企業財務やインテリジェンス、特許検索、出荷レベルの輸出入確認のために有料データベースの購読を利用し、方向性の妥当性を検証した。このリストは網羅的なものではなく、データポイントの収集、検証、明確化のために、その他の公開情報源や購読情報源も使用された。

一次インタビューおよび調査

一次調査は、デスクリサースだけでは十分に説明できないモデルの主要因、特に価格変動、稼働率、天然ゴムと合成ゴムの経路間で顧客がどのように代替するかを検証するために実施された。APAC、EMEA、アメリカ地域の生産者、ディストリビューター、下流の購入者に対してインタビューおよび調査を行い、最終的な合計値を確定する前に地域ごとの前提を確認した。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:14% | APAC:44% |

| ミドルティア:51% | 機能/部門責任者:37% | EMEA:30% |

| 小規模プレーヤー:22% | マネージャー:49% | アメリカ地域:26% |

市場規模算定と予測

市場規模はトップダウンアプローチを用いて再構築された。生産および貿易指標をイソプレンの対応可能な供給プールに変換し、その後、観測された消費パターンに基づいて最終用途需要へ配分した。この結果は、地域別のサンプル供給者数量を積み上げ、グレード別に観測されたASPレンジを適用するなど、選択的なボトムアップ近似によって裏付けられ、その後チャネルとの対話を通じて確認された。

主要な入力情報には、C5クラッカーおよび関連原料の入手可能性を示すシグナル、生産能力の追加および停止のスケジュール、稼働率レンジ、タイヤおよびヘルスケア用途への用途構成のシフト、グレードおよび地域別の典型的なイソプレン価格動向(該当する場合は契約価格とスポット価格の挙動を含む)が含まれる。特定の国で変数が確認できない場合には、タイヤ生産の動向、ゴム加工活動、貿易代替などのプロキシ指標を用いてギャップを処理し、その後専門家によるレビューを経て修正した。予測は、稼働率とASPの推移に関するシナリオ分析を用いて構築され、選択した経路は、現在の政策および需要状況の下で最も可能性が高いとインタビュー対象者が述べた内容と整合させた。

データ検証と更新サイクル

算出結果は、貿易収支、生産能力に関する発表、地域別の需要指標などの独立したシグナルと照合され、最終的な合計値が現実の制約と整合するようにした。価格、数量、および暗示される単位あたり消費量について変動チェックを実施し、外れ値が確認された場合には、承認前に第二のアナリストによるレビューを実施した。

本レポートは年次で更新され、主要な工場の稼働停止、新規生産能力の稼働開始、価格を動かすような原料コストの急激な変化など、重要な事象が発生した場合には臨時の更新が行われる。納品前には、通貨のタイミング、主要な前提、最新の公開開示情報がモデルに一貫して反映されていることを確認するため、最終的な更新作業を実施している。

他の公開推計値と比較したMordor Intelligenceのイソプレン市場規模

イソプレンの公開されている市場価値は、必ずしも同じ年、同じ価格基準時点、あるいは収益として計上する範囲を共有しているわけではないため、大きく異なって見えることがある。差異はまた、原料コストが変動した際や年内に稼働率が変化した際に、前提がどれだけ迅速に更新されるかによっても生じる。

一般的な差異の要因はASPロジックである。一部の推計では、地域を問わず価格を一定とするか、契約更改サイクルと一致しない単一の年間平均を使用している。もう一つの要因は範囲の扱いであり、一部の発行元は隣接するゴムの価値を混在させたり、自家使用の材料移転を含めたりしており、これがフィルタリングされない場合、合計値を過大に見せる可能性がある。数値の安定性と再現性を保つため、本モデルでは一貫した通貨タイミングを使用し、更新作業の際に主要な価格および稼働率の入力情報を再確認しており、この工程はMordor Intelligenceに明示的に組み込まれている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.36 B (2026) | |

| 産業調査会社A | USD 3.68 B (2024) | より早い基準年と異なる予測期間を使用しているため、この数値は、後の生産能力および原料の変化が完全に反映される前の、以前の価格および稼働環境を反映している。 |

| 産業調査会社B | USD 4.62 B (2022) | 2022年の基準年に基づき、当時の価格および需要構成を反映しており、収益の範囲設定の時期が異なる可能性があり、それが単一の米ドル年へ換算する際に数値を変動させることがある。 |

表全体に見られる差異は、主に価格および稼働率が基準年にどのように反映されているかというタイミングの違いに起因しており、次いで収益に何が含まれるかという小さな差異が影響している。前提を観測可能なシグナルに結びつけ、予定された更新確認の際に主要な入力情報を再検証することで、最終的な市場規模の透明性が保たれ、同じ手順で再現可能な状態が維持される。

レポートで回答される主要な質問

現在のイソプレン市場規模はどのくらいですか?

イソプレン市場規模は2026年に43億6,000万米ドルであり、2031年には55億8,000万米ドルに達すると予測されています。

用途別でイソプレン市場をリードするセグメントはどれですか?

タイヤ製造は2025年の金額の54.66%を占め、継続的な車両生産とEVタイヤ仕様の高度化により、リーダーシップを維持しています。

イソプレン市場においてヘルスケアセグメントはどのくらいの速さで成長していますか?

ヘルスケア用途は、医療機器メーカーが超高純度ポリイソプレンを採用するにつれ、市場全体の拡大を上回る年平均成長率6.27%で2031年にかけて成長すると予測されています。

イソプレン産業においてバイオベース製造ルートへの関心が高まっているのはなぜですか?

バイオベースルートは原油価格変動へのエクスポージャーを低減し、脱炭素化義務に沿うものであり、発酵経路は予測期間中にコストパリティを達成すると予測されています。

最終更新日: