エンタープライズWLAN市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 27.98 十億米ドル |

| 市場規模 (2031) | 50.53 十億米ドル |

| 成長率 (2026 - 2031) | 12.55% CAGR |

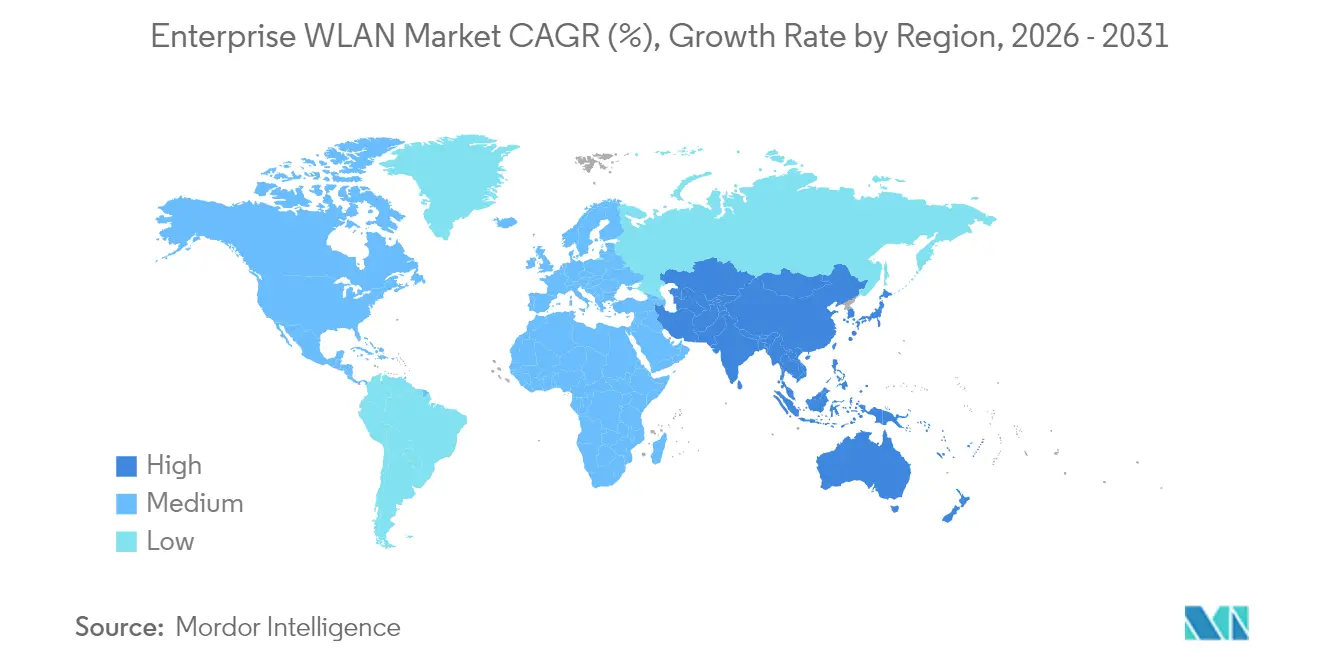

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるエンタープライズWLAN市場分析

エンタープライズWLAN市場規模は2025年に248億6,000万米ドルと評価され、2026年の279億8,000万米ドルから2031年までに505億3,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは12.55%です。

以前の供給制約は概ね解消されており、調達予算はハイブリッドワーク、高密度IoT、および遅延に敏感なビデオワークロードをサポートする次世代ワイヤレスインフラへとシフトしています。Wi-Fi 6Eへの急速な移行—および最初のWi-Fi 7トライアルの波—は使用可能なスペクトルを6GHz帯域へと拡張し、レガシーWi-Fi 5ネットワークでは実現できないマルチギガビットスループットと確定的遅延を可能にします。[1]Pierre de Vries、「Wi-Fi 7導入の推進要因と障壁」、Electronics Weekly、electronicsweekly.com北米は深いIT投資と有利なスペクトル政策の強みから2024年収益の38.9%を獲得した一方、アジア太平洋地域はデジタルファースト推進が勢いを増す中で最も成長の速い地域となっています。ハードウェアは依然として最大の支出カテゴリですが、企業が自動化、オブザーバビリティ、およびゼロトラスト制御を優先するにつれ、AI駆動の管理・セキュリティソフトウェアがより速く拡大しています。市場の統合—HPEによる140億米ドルのJuniper Networks買収提案に見られるように—は、NetworkWorldによれば、Ciscoの約40%のシェアに対抗できるフルスタックポートフォリオを構築することを目指していますが、独占禁止法の精査がタイムラインを再構成する可能性があります。

主要レポートの要点

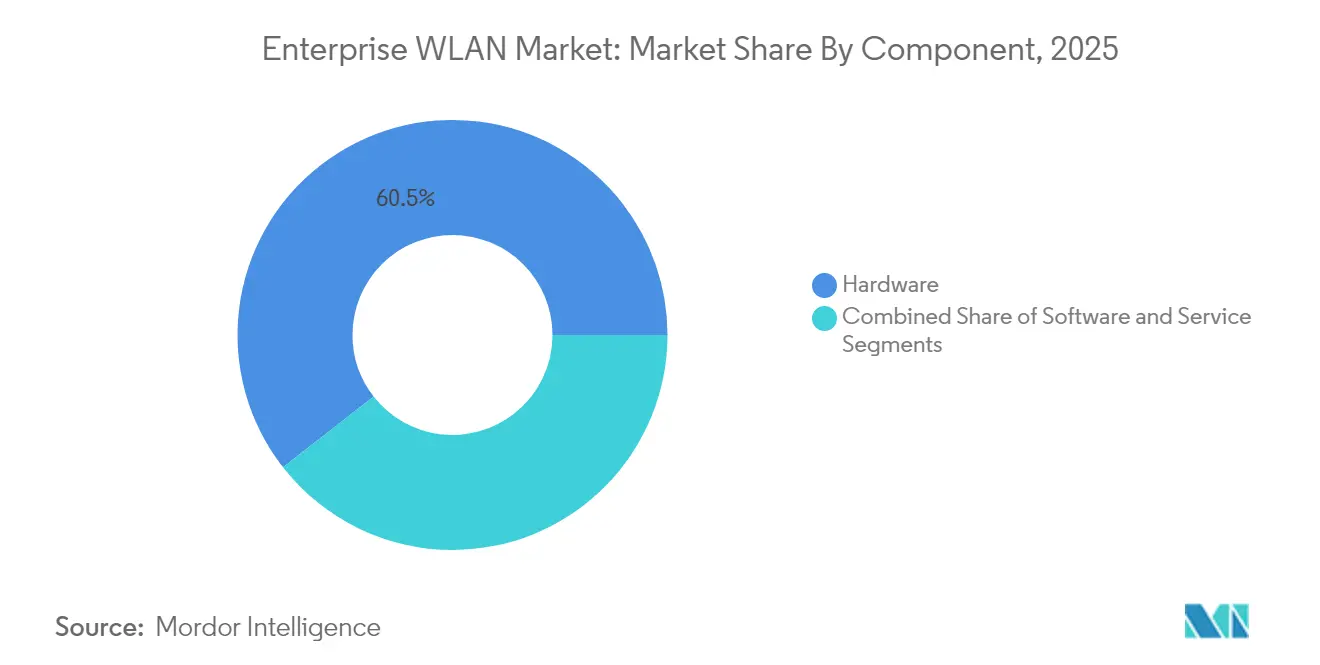

- コンポーネント別では、ハードウェアが2025年の収益シェアの60.55%をリードし、ソフトウェアは2031年にかけてCAGR 13.75%で拡大しています。

- 組織規模別では、大企業が2025年のエンタープライズWLAN市場シェアの57.35%を占め、中小企業(SME)は2031年にかけてCAGR 12.95%という最高の予測成長率を記録しました。

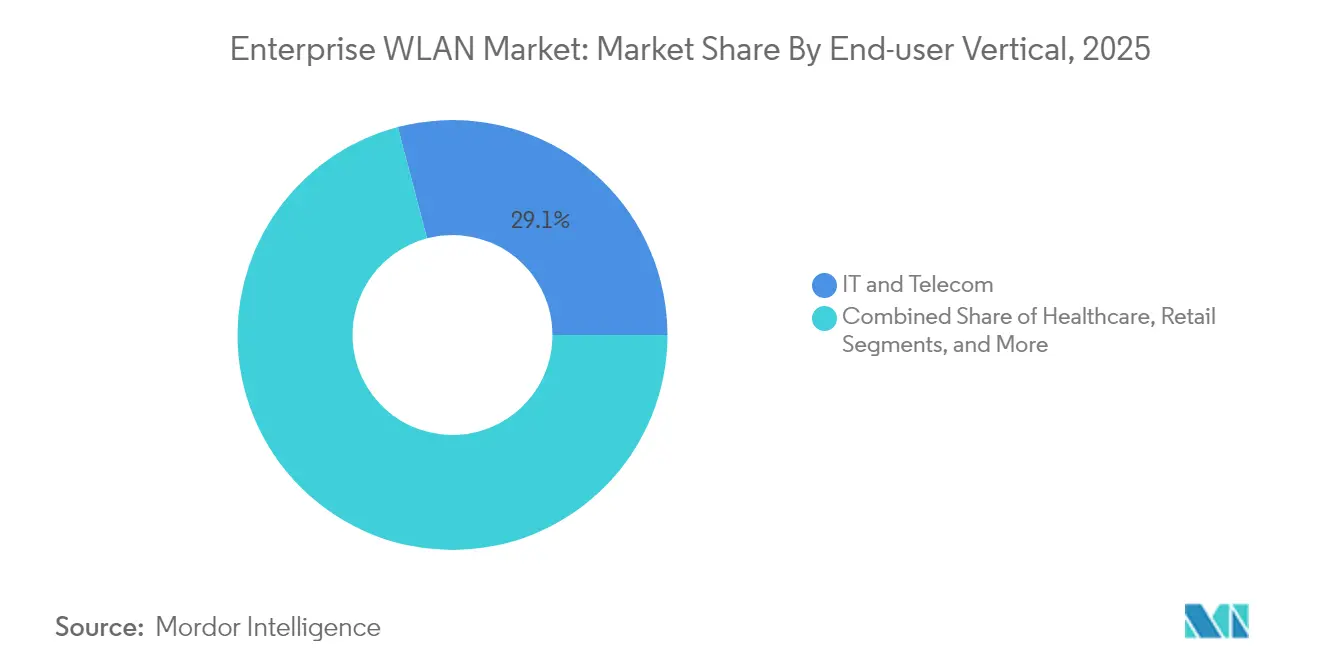

- エンドユーザー業種別では、ITおよび通信が2025年のエンタープライズWLAN市場規模の29.10%を占め、ヘルスケアは2031年にかけてCAGR 13.15%で前進する見込みです。

- 導入モード別では、オンプレミスソリューションが2025年に65.50%のシェアを維持している一方、クラウド管理型WLANは2031年にかけてCAGR 13.95%で拡大しています。

- 地域別では、北米が2025年に38.40%の収益シェアでリードし、アジア太平洋地域は同期間にCAGR 13.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンタープライズWLAN市場のトレンドと洞察

推進要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Wi-Fi 6/6Eアップグレードサイクルの急増 | +3.2% | グローバル、北米および西ヨーロッパで最も早期 | 中期(2〜4年) |

| BYODおよびハイブリッドワークの急速な普及 | +2.8% | グローバル、先進市場においてより強力 | 短期(2年以下) |

| 企業IoTノード密度の急激な増加 | +2.5% | グローバル、製造・ヘルスケア・小売で高密度 | 中期(2〜4年) |

| クラウド管理型WLANによるTCO低減 | +2.1% | グローバル、北米およびヨーロッパで最も速い | 短期(2年以下) |

| 6GHzスペクトル割り当て | +1.4% | 地域的、規制当局の承認が条件 | 中期(2〜4年) |

| スマートビルディング向け刺激基金 | +0.6% | 地域的、北米・ヨーロッパ・先進APACで顕在 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Wi-Fi 6/6Eアップグレードサイクルの急増がパフォーマンスの飛躍を推進

- 6GHz帯域の1,200MHzを開放することで企業はマルチギガビットWLANのための初の連続した超ワイドチャネルを手に入れ、Wi-Fi 7のマルチリンクオペレーションがスループットを向上させながら遅延を削減します。ビデオコラボレーション、没入型トレーニング、およびARを活用したメンテナンスにはこのような確定的なパフォーマンスが必要であり、大規模組織の40%がリフレッシュスケジュールを前倒しにしています。インドの規制当局は6GHzの割り当てを2024年〜2034年の累積経済活動において4兆300億米ドルと評価しており、そのマクロ的影響を強調しています。[2]Kevin Robinson、「インドにおける非免許使用のための6GHz帯の経済的価値」、ダイナミック・スペクトラム・アライアンス、dynamicspectrumalliance.orgしかし、より高い電力バジェットとPOE++スイッチが前提条件となり、購入者はアクセス層とスイッチングのアップグレードを並行して調整するよう促されています。

ハイブリッドワークモデルがネットワーク変革を要求

ハイブリッドワークは現在標準的な慣行となっており、オフィスと自宅全体でシームレスなローミング、きめ細かなアクセス制御、およびアプリケーションレベルのQoSが求められています。企業は統一されたユーザーエクスペリエンス、VPNグレードのセキュリティ、および分析駆動の容量計画を実現するために、先進ワイヤレスプロジェクトに3年間で平均1億1,570万米ドルを割り当てています。パスポイント(IEEE 802.11u)は従業員とゲストのセキュアなオンボーディングを簡素化し、ヘルプデスクのチケットを削減しながらアイデンティティ保証を強化します。CIOがネットワーク近代化を職場の柔軟性の義務と整合させるにつれ、エンタープライズWLAN市場が恩恵を受けています。

IoT密度がネットワークアーキテクチャの進化を促進

2030年までに、商業用スマートビルディングだけで多数のIoTデバイスを収容するようになり、WLANの設計はトリラジオアクセスポイントと重要なシステムを分離する動的セグメンテーションへと向かいます。ゼロトラストアーキテクチャはすべてのデバイスとフローを検証し、ブロックチェーンベースのアイデンティティスキームはコンプライアンスに敏感な環境に対して改ざん耐性のあるログを追加します。遅延に敏感なAGV向けのプライベート5GとインドアセンサーへのWi-Fi 6の補完的な使用がハイブリッドファブリックを生み出し、エンタープライズWLAN市場のアドレス可能な範囲を拡大しています。

クラウド管理が運用経済を変革

クラウドホスト型WLANコントローラーはオンサイトハードウェアを不要にし、マルチサイト運用を統一し、異常検知のためのAIを組み込みます。JuniperのMist AIは、ユーザーが気付く前に根本原因の問題にフラグを立て、平均修理時間を短縮し、トラックロールを削減しており、これはスリムなITチームに共鳴しています。NetworkComputingによれば、専門家の42%が手動のトラブルシューティング作業に過度な時間を費やしていることを認めています。設備投資(CAPEX)を運用費用(OPEX)にシフトし、継続的な機能アップデートとともに、クラウド管理型プラットフォームの2桁成長を維持しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| チップセットのサプライチェーンの変動性 | –1.8% | グローバル、新興市場においてより顕著 | 短期(2年以下) |

| Wi-Fi設計とセキュリティにおけるスキルギャップ | –1.2% | グローバル、急成長経済においてより顕著 | 中期(2〜4年) |

| 企業向けプライベート5G代替リスク | –0.8% | 地域的、製造・物流・ヘルスケアで激しい | 長期(4年以上) |

| サイバーセキュリティ保険料の上昇 | –0.5% | グローバル、規制産業においてより大きな負担 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

持続的なサプライチェーン混乱が成長を制約

ネットワークASICのリードタイムは一部のデータセンターSKUで最大52週間に及び、購入者はロールアウトを延期するか、ハードウェア依存を軽減するクラウド代替案を採用するよう促しています。供給業者を多様化しているベンダーは不足をよりよく乗り越え、移転した需要を獲得します。Extreme Networksは、ヘルスケア改修での新規販売を解き放ったパンデミック時代の回復力を挙げています。

サイバーセキュリティのスキルギャップがネットワークセキュリティを脅かす

Fortinetによれば、侵害の90%が部分的に人材不足と関連しており、ワイヤレスセキュリティの専門知識は特に不足しています。Fortinetは2026年までに100万人の専門家を育成することを誓約していますが、19%の企業が熟練したスタッフの不足によって目標を達成できない高いリスクをすでに報告しています。AI支援ポリシーエンジンがギャップを埋めるのに役立ちますが、採用の遅れはエンタープライズWLAN市場成長の足を引っ張り続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアが支配、ソフトウェアが加速

ハードウェアは2025年収益の60.55%を占め、講堂・工場・病院におけるアプリケーションパフォーマンスを保護する高密度Wi-Fi 6Eアクセスポイントへの需要に支えられています。ベンダーはトリラジオ設計、統合IoTラジオ、および高度なRF分析をバンドルして、プレミアム価格を正当化しています。エンタープライズWLAN市場は現在、次世代アクセスポイントを駆動するための2.5Gbpsまたは5Gbpsのマルチギガビットイーサネットと90W POEを提供するスイッチアップグレードのサイクルを経ています。ソフトウェアカテゴリは規模は小さいものの、AIネイティブのクラウドコントロール、アシュアランス分析、および脅威中心のマイクロセグメンテーションが不可欠となるにつれ、CAGR 13.75%で拡大しています。Mist AIおよびCisco DNA Centerは、コントローラーロジック、ネットワークデータレイク、および機械学習がシングルペインの体験へと収束する方法を示しています。

アクセスポイントのファームウェアとライセンスサブスクリプションは、かつて定期的だった設備投資を継続的収益に転換し、投資家を引き付けリフレッシュ間隔を圧縮しています。一方、組織が社内でのRFプランニングとゼロトラスト設計スキルを欠いているため、プロフェッショナルサービスおよびマネージドサービスが繁栄しています。コンサルタントはサイトサーベイ、スペクトル監査、およびコンプライアンス検証を調整し、ベンダーエコシステムに粘着性を加えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:大企業がリード、中小企業が加速

大企業は2025年のエンタープライズWLAN市場シェアの57.35%を占め、スケールされた認証、ポリシーエンジン、および回復力を要求するマルチキャンパスの不動産を反映しています。SASEフレームワークに接続するSDブランチアーキテクチャは、Fortune 1000のセキュリティ義務とよく整合しています。しかし中小企業(SME)は、コントローラーハードウェアと高額な初期費用を排除するサービスとしてのサブスクリプションベースのWLANに後押しされ、最も強い12.95%のCAGRを記録しています。クラウドオンボーディングと自動RF最適化は、より小さなITチームを難解なCLIワークフローから解放し、認定ワイヤレスエンジニアを雇用することなくエンタープライズグレードの機能をアクセス可能にしています。

ベンダーはエンタープライズ機能を、迅速な導入、従量課金ライセンス、およびモバイルファーストダッシュボードを強調した段階的な提供物として再パッケージ化しています。マネージドサービスプロバイダー(MSP)チャネルはWLANをブロードバンドおよびVoIPとバンドルし、小売・ホスピタリティ・専門サービスへの浸透を深めています。人材不足が続く中、中小企業はアウトソーシングされた監視に頼り、クラウド管理型の採用と歩調を合わせて成長するサービス層を促進しています。

エンドユーザー業種別:ITおよび通信が支配、ヘルスケアが急増

ITおよび通信セクターはエンタープライズWLAN市場規模の29.10%を占め、テクノロジーイノベーターおよびショーケースカスタマーの両方として機能しています。ハイパースケーラー、コロケーションプロバイダー、およびネットワーク事業者は、訪問者アクセス、ステージングラボ、およびスマート倉庫自動化のためにマルチテナントWLANに依存しています。ヘルスケアは、病院が患者記録をデジタル化し、遠隔医療を採用し、確定的な遅延と強力な分離を必要とする医療機器を導入するにつれ、最も速い13.15%のCAGRを提供しています。HIPAA(医療保険の携行性と責任に関する法律)セキュリティルールの改訂提案は、暗号化、アクセス制御、および継続的監視をより重視しており、WLANリフレッシュへの予算再配分を引き起こしています。

小売業者はWi-Fi分析を組み込んで買い物客の経路をマッピングしてキャッシャーレスチェックアウトを可能にし、大学は電子学習プラットフォームをサポートするために寮や教室全体で次世代Wi-Fiを標準化しています。製造業者はAGVとワイヤレスプログラマブルロジックコントローラー向けの冗長WLANメッシュに投資し、配線が柔軟な再ツーリングを妨げると結論付けています。金融機関は支店変革を目指し、厳格なコンプライアンスを満たしながらスタッフのモビリティと顧客エンゲージメントのためのセキュアWi-Fiを導入しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

導入モード別:オンプレミスが継続、クラウドが加速

オンプレミスモデルは依然として導入の65.50%を占め、コンプライアンスのためにデータプレーンをローカルに保持する政府・金融・ヘルスケアエンティティに好まれています。ローカルにホストされたコントローラーは確定的な制御パスを提供し、カスタムRFチューニングを容易にします。それでも、クラウド管理型ソリューションは弾力的なスケールと迅速な機能ロールアウトにより、CAGR 13.95%で拡大しています。エンタープライズWLAN市場は、重要なキャンパスがオンプレミスのままで分散したサイトがSaaSダッシュボードに移行するハイブリッド制御をますます採用しています。

クラウド内のAI支援アシュアランスモジュールは、数千のアクセスポイントにわたってテレメトリを集約し、ベースラインパフォーマンスのフィンガープリントを生成して修復スクリプトを自動生成します。この自律性により問題解決サイクルが短縮し、エンジニアが戦略的タスクに専念できるようになります。APIファーストオペレーションのサポートにより、DevNetチームはWLANイベントをITサービス管理スイートに統合し、ネットワーキングをより広いDevOpsパイプラインと整合させることができます。

地域分析

北米は2025年に38.40%のシェアで最高収益を生み出し、2023年〜2024年に推定8,700億米ドルの経済価値を創出した連邦通信委員会(FCC)支援の6GHz割り当てに支えられています。InfotechLeadによれば、米国の出荷量は2024年第2四半期に前年比30.6%急落した後、バックログが解消されるにつれ四半期ごとに15.3%反発しました。連邦のブロードバンド資金、スマートビルディングの奨励策、および活発なマネージドサービスチャネルが、ヘルスケア・教育・金融サービス全体にわたる支出を支えています。

アジア太平洋地域は2026年から2031年にかけて最も速いCAGR 13.05%を記録します。中国はデジタル工場とキャンパスロールアウトを優先する産業政策に主導され、最大の市場であり続けています。インドの政策シンクタンクは2034年までの累積影響において非免許6GHzを4兆300億米ドルと評価し、エンタープライズWLAN市場需要をさらに触媒しています。ASEAN加盟国は製造拠点を拡大し空港を近代化しており、どちらも高密度Wi-Fiとゼロトラストセグメンテーションを必要としています。

ヨーロッパは複合的な勢いを示しています。InfotechLeadによれば、2024年第2四半期の出荷量はマクロ逆風の中で前年比22.3%急落し、在庫の正常化が進む中で第3四半期には控えめに回復しました。6Gネットワークエコシステムに関するヨーロッパのビジョンはAIネイティブと統合センシング機能を優先しており、スペクトル規制当局はベンダーイノベーションを加速させるための共通フレームワークを推進しています。5G-AdvancedとWi-Fi 7の間の相互運用性がキャンパス環境の設計目標であるため、これらの取り組みはエンタープライズWLANのアップグレードを形成します。

中東とアフリカは規模が小さいながら、政府がスマートシティに投資するにつれ2桁成長を記録しています。アラブ首長国連邦の省庁は連邦ビルに統合型Wi-Fi/IoTネットワークを導入し、南アフリカの小売業者はオムニチャネルコマースをサポートするためにクラウド管理型WLANを採用しています。ラテンアメリカは低いベースから始まり、供給ボトルネックが解消され通貨の安定が改善された後、2023年第3四半期に前年比235%の成長を記録しました。同地域のホスピタリティおよび鉱業セクターは、ゲストサービスおよびリモートサイト接続のためのAI支援WLANに特別な関心を示しています。

競合状況

Ciscoは約40%の収益シェアでリーダーシップを維持していますが、バックログの消化が新規注文を上回り、2024年第2四半期に収益が29.7%落ち込みました。HPEによるJuniper Networksの140億米ドルの買収提案は、ArubaのキャンパスWLAN力量とMist AIのクラウド自動化を融合させることを目指しています。規制当局は合併後の集中が米国で70%を超える可能性を懸念しており、訴訟が統合を遅延させる恐れがあります。不確実性の間に、Extreme Networksは安定した代替企業として自社を位置付け、2024年度に100万米ドルを超える164の案件を獲得しました。

製品の差別化はAI駆動オペレーションを中心としています。JuniperのMarvis仮想アシスタントはテレメトリを処理して実行可能な洞察を提供し、CiscoはCatalyst Center内にAI分析を組み込んでいます。Fortinetは次世代ファイアウォールとWi-Fiを統合し、サイバー保険審査において有利に比較できる単一のセキュリティファブリックを作り出しています。HPE-Arubaは、ClearPassおよびEdgeConnect SD-WANの相乗効果を通じて、統合有線・無線ポリシーでリードしています。

ホワイトスペースの機会は業種別パッケージに生まれています:医療資産のRTLSを組み合わせたヘルスケアバンドル、Wi-Fiベースのアクセスガイデッドビークル(AGV)ハンドオフに調整された製造キット、クラウドネイティブアイデンティティ付きの教育エディションです。ベンダーはまた、キャンパス事業者が一つのライセンスプランで収束型ネットワークを導入できるよう、CBRSまたはプライベート5Gラジオモジュールを追加するサブスクリプション層を探求しています。

早期のWi-Fi 7ロードマップの可視性がRFP(提案依頼書)に影響を与えています。Extremeは320MHzチャネルを柔軟な電力プロファイルで処理するAP4000シリーズユニットを導入し、CiscoのCatalyst 9800Eコントローラーファームウェアは一部のベータ顧客向けにすでにマルチリンクオペレーションをサポートしています。WWTなどのパートナーはベンダーの電力バジェットと熱放散を比較し、スイッチおよび冷却アップグレードについて施設チームを指導しています。タイムリーなWi-Fi 7認定は、シェア変動の大きな契機となるでしょう。

エンタープライズWLAN業界リーダー

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

Alcatel Lucent Enterprises

Dell Inc.

Fortinet

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Extreme Networksは、ExtremeCloud ユニバーサルゼロトラストネットワークアクセスおよびExtreme Platform ONEを発表し、ネットワークとセキュリティを単一のAI駆動コントロールプレーンに融合させました。

- 2025年4月:米国司法省はHPEによるJuniper Networks買収に対する法的異議申し立てを強化し、2つのベンダーが米国エンタープライズセグメントの70%超を掌握した場合にイノベーションが損なわれる可能性があると警告しました。

- 2025年3月:CiscoはWi-Fi 6EおよびWi-Fi 7ポートフォリオを拡充し、高密度キャンパスへの導入を簡素化するAI駆動の洞察を統合しました。

- 2025年2月:FortinetはAPシリーズに次世代ファイアウォール機能を追加し、外部アプライアンスなしで統合された脅威保護を提供しました。

- 2025年1月:World Wide TechnologyはWi-Fi 7アクセスポイントの比較ガイドを発表し、4x4:4トリラジオ設計を維持するためのより高いPOE電力バジェットと改善された天井内冷却の必要性を強調しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、エンタープライズ WLAN 市場を、企業、キャンパス、および産業施設内の IEEE 802.11 ベースの無線ローカルエリアネットワークを実現するハードウェア、ソフトウェア、および関連マネージドまたはプロフェッショナルサービスから発生する年間収益と定義しています。収益は、ソリューションが企業顧客に最初に請求された時点でカウントされ、チャネルのマークアップは差し引かれますが、定期的なサブスクリプション割引は適用されません。

適用除外:コンシューマーグレードのWi-Fiルーター、屋外の自治体ホットスポット、民間の5G/CBRSスモールセルシステムは考慮されない。

セグメンテーションの概要

- コンポーネント別

- ハードウェア

- アクセスポイント

- WLANコントローラー

- ワイヤレスホットスポットゲートウェイ

- ソフトウェア

- WLANセキュリティ

- WLAN管理

- WLAN分析

- その他のソフトウェア

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ハードウェア

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業種別

- 銀行・金融サービスおよび保険

- ヘルスケア

- 小売

- ITおよび通信

- 製造

- 教育

- ホスピタリティ

- その他の業種

- 導入モード別

- オンプレミス

- クラウド管理型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- アルゼンチン

- ブラジル

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、大手システムインテグレーターのネットワークアーキテクト、北米、欧州、APACのWi-Fiチップセットサプライヤー、医療、小売、製造企業のIT責任者にインタビューを行いました。ディスカッションでは、アップグレードサイクル、平均販売価格、好みの導入形態、公表データでは明らかでない地域の予算制約などが検証されました。

デスクリサーチ

私たちはまず、Wi-Fi Allianceの認証データベース、FCCおよびETSIの6GHz割り当て申請、IEEE 802.11タスクグループの議事録、各国の税関出荷データ、米国経済分析局およびユーロスタット(Eurostat)が発表した企業ICT支出シリーズなど、第一級の情報源から一般に入手可能な指標を集計しました。企業の10-Kや投資家向け資料はベンダーミックスの変化を明らかにし、Dow Jones FactivaのニュースフィードやD&B Hooversの財務情報は四半期ごとの価格やチャネルの動きを追跡した。ワイヤレス・ブロードバンド・アライアンスのような業界団体からは、Wi-Fi 6/6Eの普及率が報告されている。リストアップした情報源は、デスクワークのバックボーンを示すものであり、その他にも多くの文献がギャップフィリングやファクトチェックをサポートしている。

マーケット・サイジングと予測

トップダウンの構成は、アクセス・ポイントとコントローラについて報告されたグローバル・ベンダーの売上から始まり、チャネル分割と整備済ギアの控除を使用して、企業のみの売上にマッピングし直される。結果は、選択的なボトムアップ・チェック、サンプリングされたアクセス・ポイントの出荷台数、Wi-Fi 6/6Eユニットの実勢ASP×台数、サービス・アタッチレート調査によって最終調整前に裏付けされる。追跡した主な変数は以下の通り: 1) 四半期ごとのアクセス・ポイントの出荷台数、 2) Wi-Fi 6/6E/7の普及率、 3) 平均ASP動向、 4) 企業のIT設備投資の伸び 5) クラウド管理型WLANの普及率 6) BYOD ワークフォースの普及。 多変量回帰は、これらのドライバーを過去の収益にリンクさせ、2025 年から 2030 年の予測を作成します。シナリオ分析はマクロのボラティリティを緩衝します。ボトムアップサンプルで欠落している仮定は、一次インタビューからの中央値回答を使って補填しています。

データ検証と更新サイクル

出力は、2段階のアナリストによるピアレビュー、IDCトラッカースナップショットとの差異チェック、2標準偏差を超える前四半期との差異に対する自動フラグを通過します。モデルは年1回更新され、主要スペクトラムのリリースや合併などの重要なイベントが発生すると中間更新が行われるため、顧客は常に最新の見解を得ることができる。

モルドールのエンタープライズWLANベースラインが信頼性を約束する理由

公表されている推定値がしばしば乖離するのは、各社が市場の切り分けを異にしたり、価格設定の前提を異にしたり、データセットを何年も凍結したりするためである。

主なギャップ要因としては、屋外キャリアWi-Fiの調査対象拡大、保守的なASP低下カーブと積極的なASP低下カーブの違い、リフレッシュ時期の違いなどが挙げられる。Mordorの調査範囲は、収益を企業の屋内デプロイメントに限定し、ライブFX換算を適用し、12ヶ月ごとに更新されるため、ビンテージバイアスを抑制している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 24.86億米ドル | モルドール・インテリジェンス | |

| 35.26億米ドル | グローバル・コンサルタンシーA | キャリアのホットスポットと5年間の販売後サポート契約を含む |

| 7.42億米ドル | 業界団体B | ストリートプライスのハードウェアのみ使用、ソフトウェアとサービスは除く |

| 24.90億米ドル | 研究出版社C | 地域加重なしの単一ブレンドASPを適用 |

まとめると、我々の規律ある変数選択、毎年のリフレッシュ、デュアルパス検証は、意思決定者にバランスの取れた透明性の高いベースラインを提供し、彼らは具体的なデータポイントに辿り着き、容易に再現することができる。

レポートで回答される主要な質問

エンタープライズWLAN市場の現在の規模はどのくらいですか?

エンタープライズWLAN市場規模は2026年に279億8,000万米ドルです。

エンタープライズWLAN市場はどのくらいの速さで成長すると予想されますか?

CAGR 12.55%で拡大し、2031年までに505億3,000万米ドルに到達すると予測されています。

エンタープライズWLAN導入において最も成長の速い地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 13.05%を記録すると予測されています。

クラウド管理型WLANプラットフォームが普及している理由は何ですか?

オンサイトコントローラーを不要にし、総所有コストを削減し、自動トラブルシューティングのためのAIを組み込んでおり、スリムなITチームを持つ組織に訴求しています。

Wi-Fi 6Eはエンタープライズネットワークパフォーマンスをどのように改善しますか?

6GHzスペクトルの1,200MHzを追加し、より広いチャネル、より高いスループット、より低い遅延を実現しており、これらはビデオコラボレーション、IoT、およびAR/VRアプリケーションに不可欠です。

HPEによるJuniper Networks買収提案はどのような影響を与えますか?

承認された場合、合併エンティティは米国のエンタープライズグレードWLAN市場の70%超を支配する可能性があり、競争のダイナミクスを変え、AI駆動イノベーションを加速させる可能性があります。

最終更新日: