エンベデッド・ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 155.96 十億米ドル |

| 市場規模 (2031) | 454.48 十億米ドル |

| 成長率 (2026 - 2031) | 23.84% CAGR |

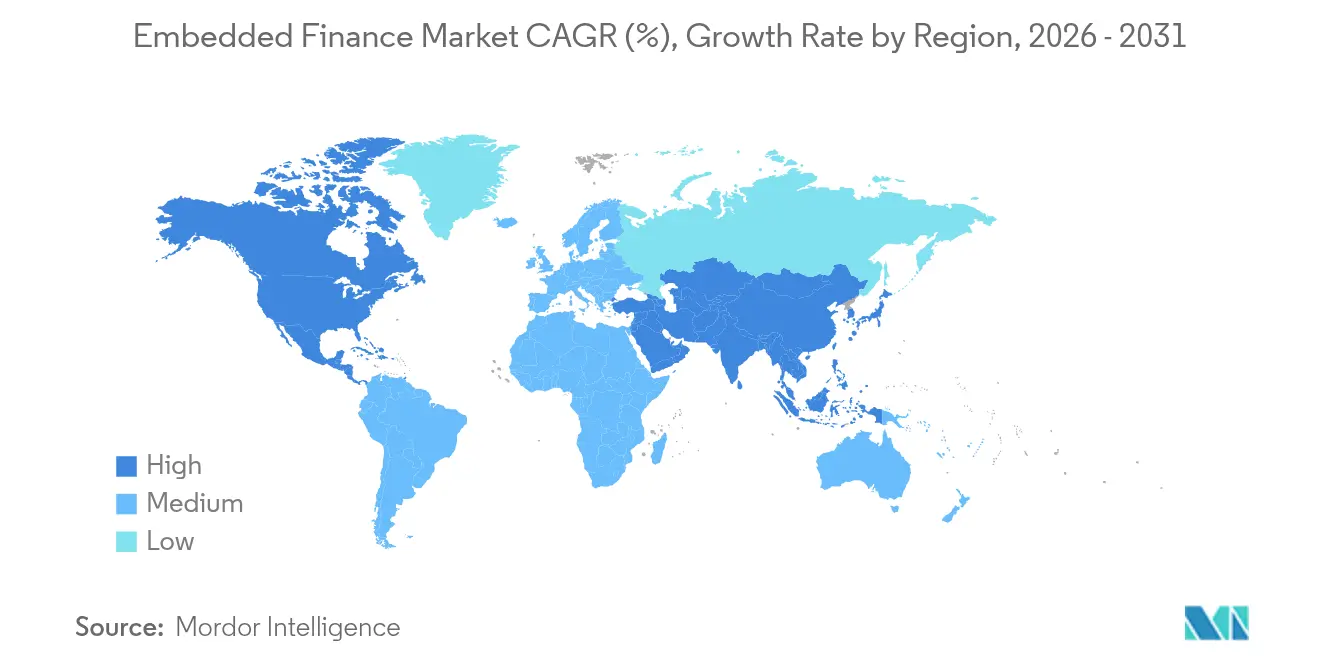

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

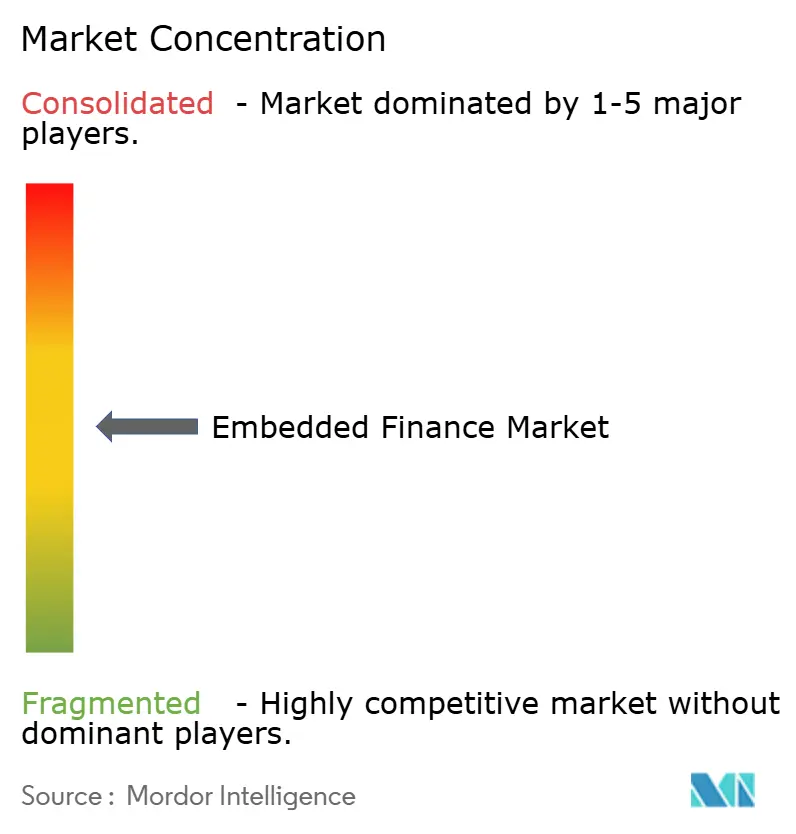

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンベデッド・ファイナンス市場分析

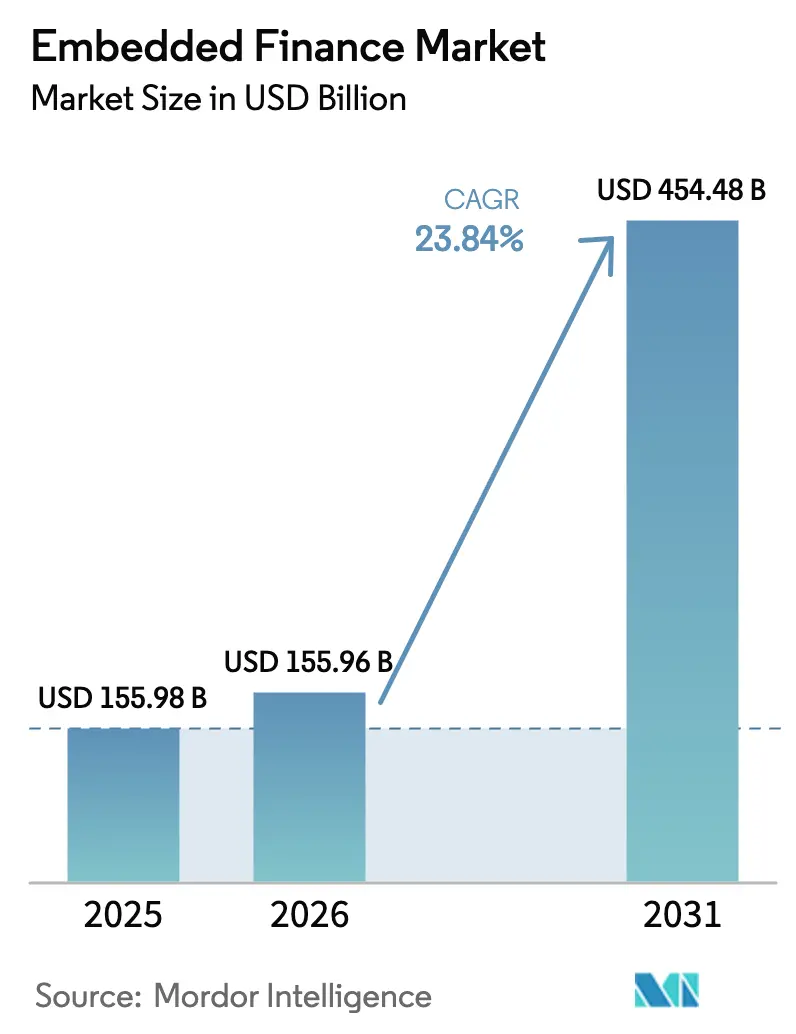

エンベデッド・ファイナンス市場規模は、2025年の1,559.8億米ドルから2026年には1,559.6億米ドルに増加し、2031年までに4,544.8億米ドルに達する見込みであり、2026年~2031年の間に年平均成長率23.84%で成長します。

需要は、顧客をデジタルジャーニー内に留めようとする加盟店やソフトウェアベンダー、急速なサービスとしての銀行(BaaS)の展開、データ共有を標準化するオープンバンキング義務によって推進されています。決済、融資、投資機能の統合は、プラットフォームに新たな収益源をもたらすと同時に、規制を受けた金融機関の顧客獲得コストを削減します。北米は成熟したフィンテックインフラのおかげで現在採用をけん引しており、アジア太平洋地域のモバイルファースト・エコシステムは最速の拡大を支えています。競争力学は銀行、フィンテックインフラプロバイダー、ソフトウェアプラットフォームにわたって分散したままであり、BaaS体制に対するより厳格な監督指針とコンプライアンスコストの上昇が選択的な業界再編を引き起こすと予想されています。

主要レポートのポイント

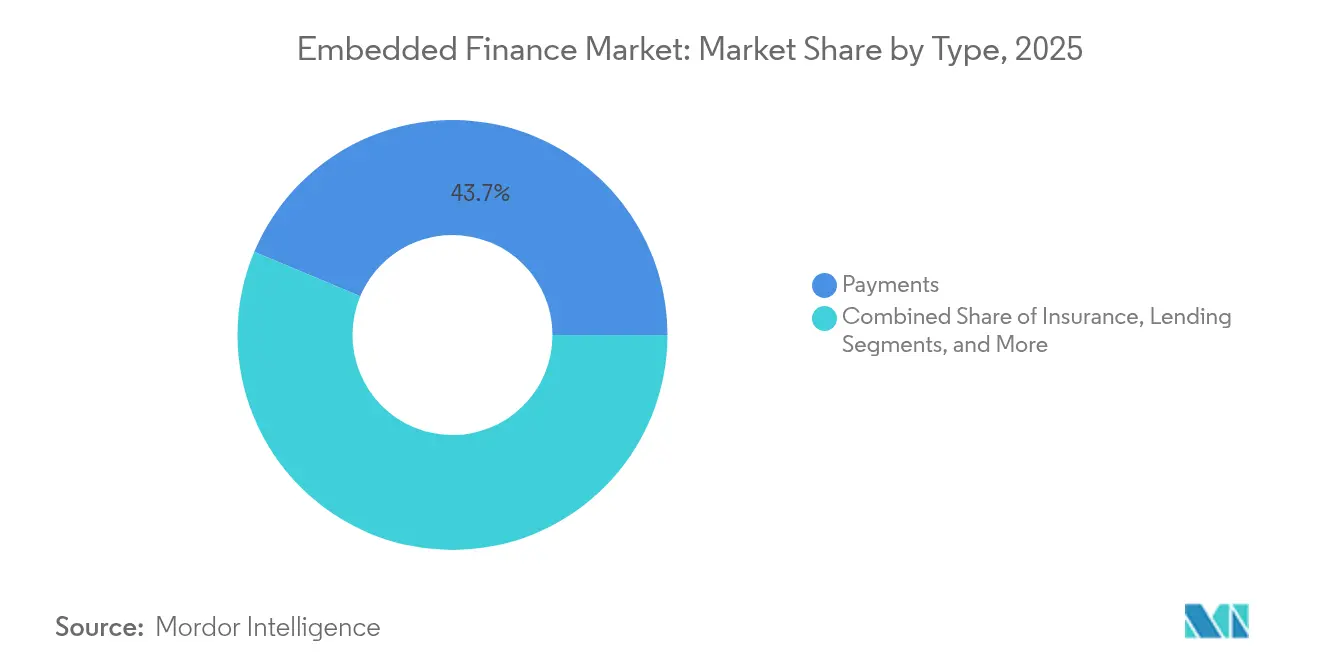

- サービスタイプ別では、決済が2025年のエンベデッド・ファイナンス市場シェアの43.68%をリードし、投資カテゴリーは2031年まで年平均成長率27.66%で成長する見込みです。

- 最終用途産業別では、小売・eコマースが2025年のエンベデッド・ファイナンス市場で36.05%のシェアを獲得し、ヘルスケア・医薬品セグメントは2031年まで年平均成長率26.12%で拡大しています。

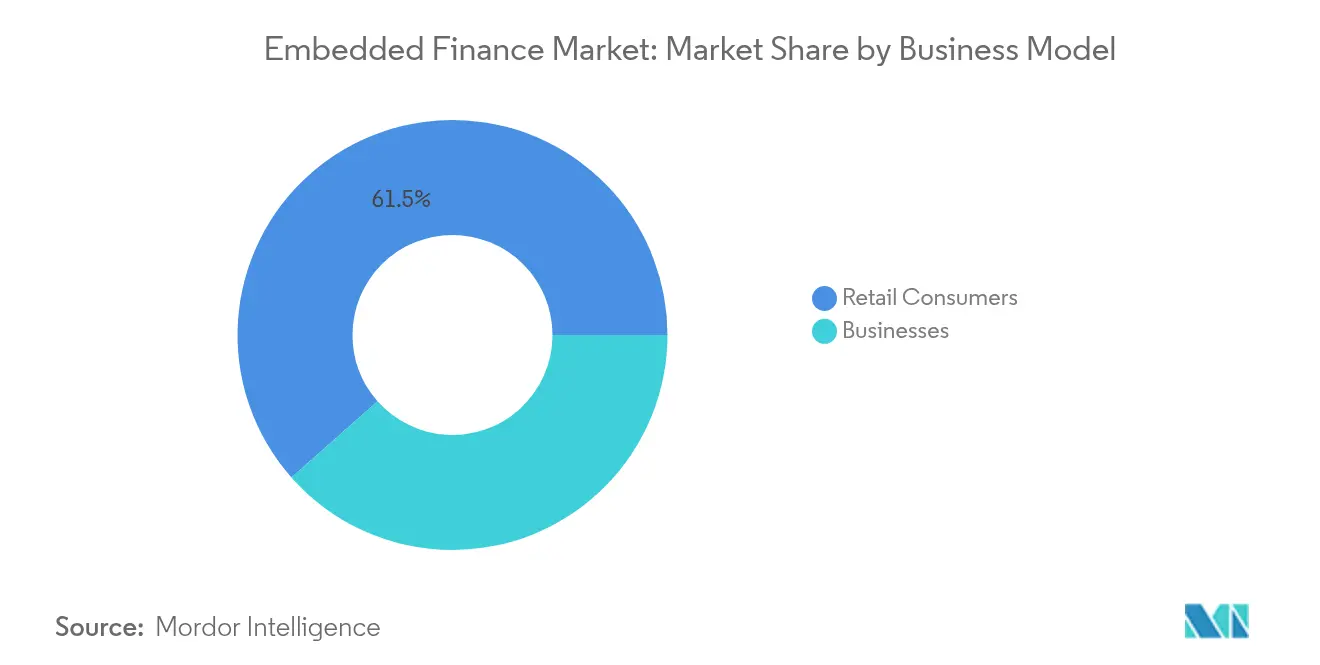

- ビジネスモデル別では、消費者セグメントが2025年のエンベデッド・ファイナンス市場規模の61.52%のシェアを維持し、企業向けの提案は2026年~2031年の間に年平均成長率26.25%を記録する見込みです。

- 地域別では、北米が2025年のエンベデッド・ファイナンス市場で39.10%のシェアを占め、アジア太平洋地域は2031年まで年平均成長率25.72%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・エンベデッド・ファイナンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース・SaaSにおける摩擦のない顧客体験 | +6.2% | グローバル(北米、欧州がリード) | 短期(2年以内) |

| 金融サービスのデジタルトランスフォーメーション | +5.8% | グローバル | 中期(2〜4年) |

| API・BaaS普及 | +4.9% | 北米、欧州、アジア太平洋地域中核 | 中期(2〜4年) |

| エンベデッドB2B金融を可能にするバーティカルSaaSの採用 | +3.7% | 北米・欧州、アジア太平洋地域への波及 | 長期(4年以上) |

| 新興市場におけるオープンバンキング義務 | +2.1% | アジア太平洋地域中核、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 銀行口座未保有のマイクロ加盟店の取り込み | +1.6% | グローバル、新興市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース・SaaSにおける摩擦のない顧客体験

シームレスなユーザージャーニーは現在、小売およびソフトウェア体験のベンチマークとなっており、エンベデッド決済や融資はチェックアウト離脱を減らしながらプラットフォーム収益を追加します。販売時点信用を統合するeコマースマーケットプレイスは、コンバージョン率が10%台半ばで向上することを一貫して報告しており、SaaSベンダーはサブスクリプションに重ねた決済から追加収入の10〜25%を収益化しています。後払い(BNPL)プラグインはこのパターンを示しており、大手BNPLスペシャリストとライドシェアリングまたはコマースAPIとのグローバルパートナーシップにより、顧客をリダイレクトすることなく即時の与信判断が可能になります。同様のコンテキスト配信が保険、マイクロ投資、預金商品にも現れており、目に見えない金融への広範なシフトを示しています。

金融サービスのデジタルトランスフォーメーション

銀行はオープンAPIを中心にコアシステムを再構築し、監督を維持しながらサードパーティチャネル内で商品を配布できるようにしています。マーケットプレイス内に口座やカードを組み込む金融機関は、新規顧客獲得量が約30%改善されており、配布面でのメリットが実証されています[1]連邦準備制度理事会、「銀行・フィンテックパートナーシップに関する省庁間ガイダンス」、federalreserve.gov。クラウドネイティブコア、自動化、リアルタイムコンプライアンス監視は、規制当局がソフトウェアパートナーと共有されるデータフローを精査するにつれて前提条件となりつつあります。その結果、大手銀行の5分の2以上がエンベデッド展開を調整するために専門のフィンテックインテグレーターに依存しています。

API・BaaS普及

主要なBaaS事業者はすでにモジュール式APIを通じて年間1兆米ドル以上の決済を処理しています。標準化されたインターフェースは統合期間を数年から数週間に短縮し、非金融ブランドの技術的ハードルを下げます。しかし、連邦機関は銀行にフィンテックパートナーの監督強化を求める詳細なガイドラインを発表しており、資本力のある大手プロバイダーが先行する動きを促しています[2]連邦預金保険公社、「銀行との取引:サードパーティ関係」、fdic.gov。したがって市場は、規模、コンプライアンス、商品の幅を兼ね備えた、より少数だが強力なファシリテーターへと移行しています。

エンベデッドB2B金融サービスを可能にするバーティカルSaaSの採用

業界特化型SaaSプラットフォームは、ユーザーの定着度を高めるために決済、運転資本融資、財務ツールをますます組み合わせています。独立系ソフトウェアベンダー(ISV)は現在、北米における新規中小企業決済契約の推定40〜65%を発生させています。欧州のSaaSプレイヤーはこのモデルを採用しつつありますが、収益獲得においては米国の同業他社より2年以上遅れています。この戦略は定期的な決済収入をもたらし、業界固有のキャッシュフローサイクルに合わせた精緻な与信商品を可能にします。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーとセキュリティの懸念 | -3.4% | グローバル(EU GDPRが最も厳格) | 短期(2年以内) |

| パートナーシップと統合の複雑性 | -2.8% | グローバル | 中期(2〜4年) |

| BaaSプロバイダーに対する規制強化 | -2.1% | 北米、欧州 | 短期(2年以内) |

| 非銀行エンベデッド融資機関の資本・流動性制約 | -1.9% | グローバル、新興市場に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーとセキュリティの懸念

GDPR、CCPA、および類似の法律は、個人データおよび取引データの取り扱いに厳格な要件を課しています。サードパーティアプリに金融を組み込むフィンテックの60%以上が、不十分な監視により25万米ドルを超えるコンプライアンス違反金を被っています[3]消費者金融保護局、「デジタル決済に関する監督上のハイライト」、consumerfinance.gov。消費者金融保護局などの規制当局は、年間5,000万件以上の取引を処理する大規模な非銀行決済プロバイダーを含むよう監督範囲を拡大しています。金融データは現在複数の環境を横断しており、暗号化、トークン化、リアルタイム異常検知のハードルを引き上げています。コンプライアンスコストの上昇と評判リスクは、特に中小ブランドにとって展開を遅らせる可能性があります。

パートナーシップと統合の複雑性

金融の組み込みには通常、銀行、BaaSプラットフォーム、フロントエンドソフトウェアベンダーが関与し、それぞれが異なる規制上の義務を負っています。契約、責任フレームワーク、技術的依存関係が増加するにつれて、統合スケジュールは当初の見積もりより6〜12ヶ月延長されることが多くあります。新しいガイダンスは認可銀行にフィンテックパートナーの継続的なリスク評価を義務付けており、より強固なガバナンスの必要性を強化しています。フィンテックチームが充実していない中規模企業は、断片化したAPIスタックに苦労することが多く、将来のメンテナンスコストを膨らませる技術的負債を蓄積しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:決済が主導し、投資が加速

決済は2025年のエンベデッド・ファイナンス市場シェアの43.68%を占め、統合チェックアウト、アプリ内ウォレット、カードオンファイルソリューションの定着した地位を裏付けています。成長は、インターチェンジ、不正リスクマージン、データインサイトを獲得するネイティブオプションでレガシーゲートウェイを置き換える小売業者とSaaSベンダーによって推進されています。ロボアドバイザリーウィジェットと少額投資機能が投資セグメントを推進しており、2031年まで年平均成長率27.66%で成長すると予測されています。消費者向けスーパーアプリに直接組み込まれたAI駆動のポートフォリオリバランスとゴールベースのナッジが、数十億ドルの新規資産を引き付けています。融資はチェックアウト時のBNPL拡張と加盟店向け運転資本前払いを通じて強い需要を維持しており、デバイスや旅行補償などのコンテキスト保険も認知度を高めています。

決済のモメンタムは、オーケストレーション層が国内スイッチルーティング、ネットワークトークン化、高速決済レールを追加するにつれて堅調を維持するはずです。しかし、高頻度取引コミュニティとのクロスセル機会や受動的資産配分への小売投資家の関心の高まりにより、投資ツールにはより急峻な成長曲線が期待されます。バーティカルSaaSプラットフォーム向けの財務管理マイクロサービスは、B2Bワークフロー内の流動性とエスクロー要件に対応する次の隣接領域を代表する可能性があります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

最終用途産業別:小売がリードし、ヘルスケアが変革

小売・eコマースは2025年のエンベデッド・ファイナンス市場で36.05%のシェアを維持し、普及したカードオンファイルウォレット、ワンクリックチェックアウト、分割払い融資の恩恵を受けています。このセグメントのリーダーシップは、確立された消費者の親しみやすさと、加盟店にとってのコンバージョン率向上という明確なROIに起因しています。ヘルスケア・医薬品セグメントは年平均成長率26.12%で最も急成長しているバーティカルであり、プロバイダーが患者向け融資、リアルタイム資格確認、バンドル保険を遠隔医療ポータルに組み込んでいます。自己負担コストの上昇が柔軟な支払いプランへの需要を促進し、保険会社や病院システムはエンベデッド・ファイナンスを請求の摩擦を削減し回収を改善するメカニズムとして捉えています。IT・通信企業は使用量ベースの請求とデバイス保護オファーを収益化し、製造企業は運転資本制約を緩和するために調達ポータルに請求書融資とサプライチェーン与信を重ねています。

ヘルスケアセクターの潜在力は、予防ケアのためのウォレット資金によるマイクロ貯蓄プログラムを統合するデジタルファーストクリニックによって増幅されています。旅行・ホスピタリティ事業者も同様に旅行ベースの保険と後払いを組み込み、収益の多様化を支援しています。農業、教育、専門サービスはまだ初期段階ですが、コンプライアンスフレームワークが成熟し、セクター固有のSaaS普及率が上昇するにつれて採用の兆しを見せています。

ビジネスモデル別:消費者重視から企業重視へのシフト

消費者向け提案はエンベデッド・ファイナンス市場規模の61.52%を占め、確立されたBNPL、個人予算管理、エンベデッドカード商品によって牽引されています。しかし、企業向けユースケースは消費者の成長を上回り、2031年まで年平均成長率26.25%で拡大する見込みです。B2Bプラットフォームは、複数当事者への支払い、自動照合、外国為替ヘッジモジュールを求めており、これらの機能は現在、主要なBaaSプロバイダーによってマイクロサービスとして提供されています。売り手エコシステムを運営する大規模マーケットプレイスは、リテンションを高めるために財務口座、即時支払い、売掛金融資を組み込んでいます。

企業の採用は、統合されたキャッシュフロー分析によるコスト最適化を求める企業によってさらに促進されています。運転資本へのアクセスを合理化するマーケットプレイス事業者は、売り手のライフタイムバリューが高まり、解約率が低下することを観察しています。したがって、フィンテックインフラプレイヤーは、複雑なビジネス環境に対応するためにISO 20022メッセージング、エンタープライズグレードのサービスレベル契約、SOC 2認証を優先しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

北米は2025年のエンベデッド・ファイナンス市場シェアの39.10%を占め、成熟したフィンテック人材、ベンチャーキャピタルの深さ、支援的な規制サンドボックスイニシアチブを活用しています。米国に本社を置く銀行とプロセッサーが、後にグローバルに広まったBaaSモデルを先駆けました。しかし、連邦準備制度理事会と通貨監督庁からの強化されたガイダンスは現在、銀行・フィンテックパートナーシップに対するより厳格な監督を義務付けており、最終的には消費者保護を強化しながら近期の立ち上げ量を抑制する可能性があります。

アジア太平洋地域はエンベデッド・ファイナンス市場で最も急成長している地域であり、2031年まで年平均成長率25.72%を記録すると予測されています。スーパーアプリとQRコード決済スキームはすでに中国、インド、インドネシア、フィリピンの小売決済を支配しており、新しい金融商品が既存のウォレットに乗ることを可能にしています。東南アジアでは、エンベデッド・ファイナンスが2024年中に開示されたフィンテック資金調達の43億米ドル以上を占めました。物理的な支店密度の低さとモバイル中心の行動が、投資マイクロサービスと加盟店融資エンジンのリープフロッグ採用を可能にしています。インドとシンガポールの政策立案者は、インターチェンジ手数料を削減するアカウント間決済フレームワークを積極的に推進しており、加盟店がネイティブチェックアウトパッケージを統合するインセンティブを高めています。

欧州はエンベデッド・ファイナンス市場においてバランスの取れた、しかしより緩やかな軌跡を示しています。PSD2および今後のPSD3規制は銀行データへのAPIアクセスを保証していますが、断片化したライセンスと言語がローカライゼーションコストを増加させています。欧州のエンベデッド・ファイナンス市場は、ドイツだけでも多数のBaFin登録オープンバンキング機関に支えられ、2030年までに大幅な成長を見込んでいます。英国はオープンバンキングデータを活用した革新的な信用構築および給与前払いサービスを引き続き育成しています。ラテンアメリカはブラジルのPIX即時決済インフラからモメンタムを得ており、マイクロ中小企業向けの個人間・加盟店間フローを解放しています。一方、湾岸協力会議諸国は石油依存経済の多様化を目指したフィンテックサンドボックスを育成しており、Tabbなどのエンベデッドファイナンスプラットフォームはこの地域でのBNPL普及の高まりを示しています。

競争環境

エンベデッド・ファイナンス市場における競争は、正面対決というよりも階層的です。カードネットワーク、アクワイアラー、Stripe、Adyen、PayPal、Blockなどのプロセッサー大手がグローバルな決済受け入れを支配しています。Synctera、Solaris、Railsrなどを含むBaaSスペシャリストは、認可アクセス、台帳、本人確認(KYC)、コンプライアンスツールを提供しています。ShopifyやToastなどのバーティカルSaaSプロバイダーは、取引量を収益化するためにファーストパーティゲートウェイの組み込みに注力しています。伝統的な銀行は、預金関係を維持しながらライセンスとバランスシート能力を貸し出す「エンベデッドバンク」モデルを追求しています。

テクノロジーはますます決定的な競争優位となっています。AIベースの不正対策、リアルタイム与信判断、適応型チェックアウトフローが測定可能な向上をもたらします。ネットワークトークン化とML駆動の動的リトライロジックを組み合わせたStripeの最適化チェックアウトスイートは、加盟店の収益を平均11.9%向上させました。同様に、主要なBNPL企業は引受モデルと強固な加盟店ネットワークを組み合わせ、損失を増やすことなく承認率を改善しています。コンプライアンスの専門知識も同様に重要であり、銀行秘密法ツールと取引監視ダッシュボードを事前にパッケージ化するBaaSプロバイダーは、ブランドパートナーの負担を軽減します。

資本圧力と新しい監督フレームワークは、特に資本不足のプラットフォーム銀行と地域BaaSプレイヤーにわたって、エンベデッド・ファイナンス市場の統合を加速させる可能性があります。大手プロセッサーはライセンスや専門的なバーティカル専門知識を取得するために買収を追求する可能性があります。逆に、ニッチな保険・投資APIベンダーは、高いマージンポテンシャルを持つ特定のユースケースに対応することで繁栄すると予想されます。最終的な結果は、少数のフルスタックプラットフォームと多数の専門マイクロサービスベンダーによって支えられた、適度に集中した市場環境になる可能性が高いです。

エンベデッド・ファイナンス業界リーダー

Stripe

PayPal

Adyen

Block (Square)

Shopify

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FISPANがCanapi Venturesが主導するシリーズBで3,000万米ドルを調達し、中堅企業向けエンベデッドバンキングイノベーションを加速。

- 2025年6月:OnePayとSynchronyがWalmartとの新しいクレジットカードプログラムを発表し、OnePay アプリに完全統合。

- 2025年4月:FiservとKlarnaがClover POSデバイスでの分割払い与信を可能にするパートナーシップを締結し、Klarnaの初の全国規模の店舗展開を実現。

- 2025年3月:JPMorgan ChaseとWalmartがマーケットプレイス売り手向けのエンベデッド・ファイナンスソリューションを立ち上げ、統合された決済、融資、キャッシュマネジメントを提供。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、エンベデッド・ファイナンス市場を、非金融プラットフォームがアプリケーションプログラミングインターフェースとサービスとしての銀行(BaaS)パートナーシップを通じて、決済、融資、保険、投資、または銀行レールをネイティブユーザージャーニーに組み込む際に得られる総収益として定義しています。

スコープ除外:サードパーティへの組み込みなしにスタンドアロンウォレットまたはネオバンクとして運営する純粋なフィンテックアプリは除外します。

セグメンテーション概要

- タイプ別

- 決済

- 保険

- 融資

- 投資

- その他のサービスタイプ

- 最終用途産業別

- IT・通信

- 製造業

- 小売・eコマース

- ヘルスケア・医薬品

- 旅行・ホスピタリティ

- 輸送・物流

- その他の産業バーティカル

- ビジネスモデル別

- 小売消費者

- 企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- アジア太平洋その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な研究方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋地域のバーティカルSaaSプラットフォーム、BaaSオーケストレーター、地域カードネットワーク、政策専門家の製品責任者にインタビューを行い、手数料回廊、普及率、初年度の立ち上がり曲線を検証しました。これらの対話はデータのギャップを埋め、デスクワークで発見された初期シグナルを確認しました。

デスク調査

国際決済銀行、世界銀行グローバルフィンデックス、国際通貨基金金融アクセス調査の公開データセットから始め、全米小売業協会やEuroCommerceなどのソースからの業界販売指標を重ねて取引プールを固定します。企業の年次報告書、投資家向け資料、特許出願はテイクレートとAPIコールトレンドの規模把握に役立ち、D&Bフーバーズとダウジョーンズファクティバは監査済み財務情報とディールフローを提供し、分析の精度を高めます。ここで挙げたソース以外にも、多数の公開記録とニュースフィードが検討されました。

第二のスウィープでは、PSD2とOCCガイダンス、オープンバンキングサンドボックス統計、Volzaを通じて取得したスマートPOS出荷記録を取得し、地域の採用速度とコンプライアンスコストのベンチマークを提供します。この多様なデスクストリームは、市場にアプローチする前に現実的な上限と下限を設定します。

市場規模推計と予測

デジタルコマース支出、即時決済量、BNPL普及率、API価格ラダー、平均テイクレートからグロスプラットフォーム収益を再構築するトップダウンモデルを構築し、選択的なサプライヤーロールアップを通じて合計を検証します。スマートフォン普及率とオープンバンキングAPIトラフィックに基づく多変量回帰が2025年〜2030年の軌跡を生成します。報告されていないマーケットプレイスフローなどのボトムアップのギャップは、最終調整前にチャネルチェックで補完されます。

データ検証と更新サイクル

当社のアウトプットは分散閾値、ピアレビュー、最終アナリスト承認を経ます。モデルは年次更新され、重要な規制またはマクロイベントによって中間改訂が行われるため、クライアントは常に最新の見解を受け取ります。

Mordorのエンベデッド・ファイナンスベースラインが比類のない信頼性を誇る理由

公表された推計がしばしば乖離するのは、企業がサービスミックスを異なる方法で選択し、手数料を様々な方法で推計し、または数ヶ月前に為替レートを固定するためであることを認識しています。Mordorのアナリストによれば、厳格なスコープ設定と年次更新がそのギャップを縮小します。

主要なギャップ要因は、他の調査による投資APIの除外、より短い地域リスト、線形ASP仮定であり、一方Mordor Intelligenceは進化するインターチェンジ上限とクロスボーダー追加料金を考慮しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 1,259.5億米ドル(2025年) | ||

| 1,158億米ドル(2024年) | グローバルコンサルタントA | 投資APIとラテンアメリカを除外 |

| 1,072.7億米ドル(2024年) | 業界団体B | 固定テイクレートを使用、一次調査が限定的 |

| 996億米ドル(2023年) | 業界誌C | 計上済み収益のみをカウント、古い通貨基準 |

これらの比較は、Mordorの厳格な変数セット、透明な前提、頻繁な更新が、意思決定者が明確で再現可能なステップに遡ることができる信頼性の高いベースラインを生み出すことを示しています。

レポートで回答される主要な質問

エンベデッド・ファイナンス市場はどのくらいの速さで成長すると予想されますか?

エンベデッド・ファイナンス市場は2026年の1,559.6億米ドルから2031年には4,544.8億米ドルに拡大し、2026年~2031年の間に年平均成長率23.84%を達成すると予測されています。

現在エンベデッド・ファイナンスを支配しているサービスタイプはどれですか?

決済は2025年のエンベデッド・ファイナンス市場シェアの43.68%をリードしており、ネイティブチェックアウト、アプリ内ウォレット、カード発行機能の広範な統合によるものです。

アジア太平洋地域が最も急成長する地域と予測される理由は何ですか?

モバイルファーストの消費者行動、スーパーアプリエコシステム、インドのUPIやシンガポールのPayNowなどの規制プログラムが採用を促進し、2031年まで年平均成長率25.72%を支えています。

金融を組み込む企業にとっての主な課題は何ですか?

データプライバシーコンプライアンス、複数パートナーにわたる統合の複雑性、BaaS体制に対する規制監督の強化が主な逆風です。

小売以外でどの産業が高成長を見込んでいますか?

ヘルスケアは、プロバイダーが患者向け融資、エンベデッド保険、リアルタイム資格確認をデジタルヘルスプラットフォームに組み込むにつれて、年平均成長率26.12%で成長すると予測されています。

エンベデッド・ファイナンスはB2Bプラットフォームにどのようなメリットをもたらしますか?

決済、融資、財務ツールを統合するB2Bマーケットプレイスは、照合とキャッシュフロー分析を自動化しながら、売り手のリテンションと収益を向上させます。

最終更新日: