欧州フィンテック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

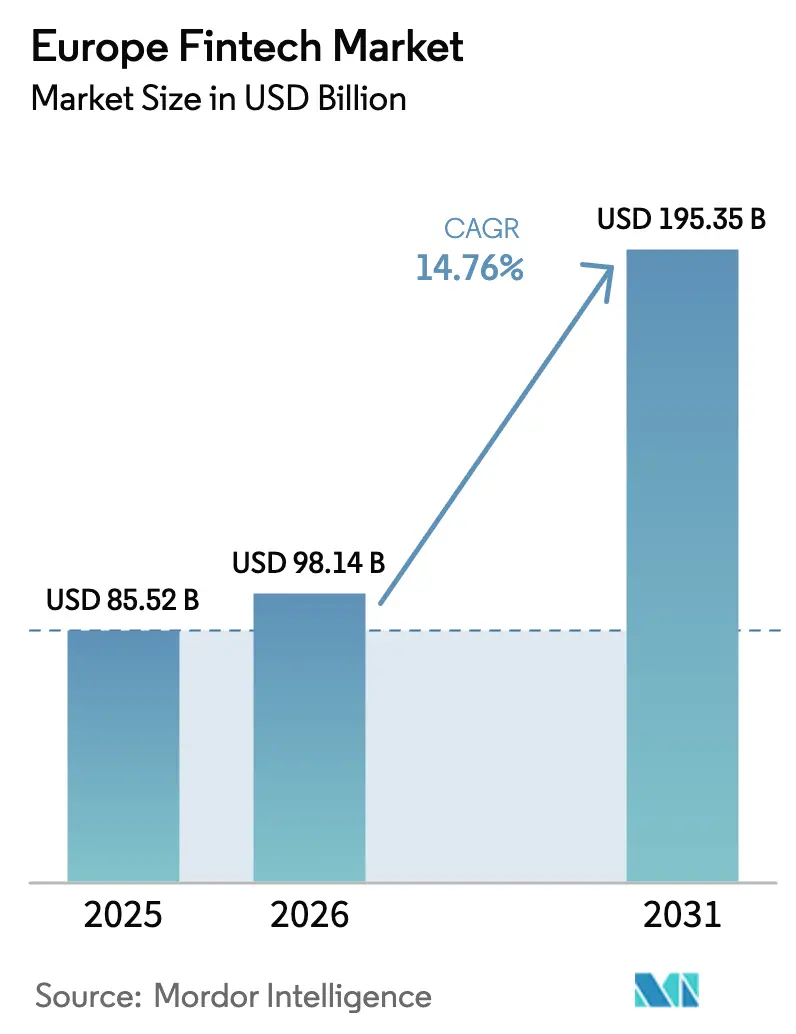

| 基準年の市場規模 (2025) | 85.52 十億米ドル |

| 市場規模 (2026) | 98.14 十億米ドル |

| 市場規模 (2031) | 195.35 十億米ドル |

| 成長率 (2026 - 2031) | 14.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州フィンテック市場分析

欧州フィンテック市場規模は、2025年の855億2,000万米ドルおよび2026年の980億1,400万米ドルから、2031年までに1,953億5,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率(CAGR)14.76%を記録する見込みです。

欧州フィンテック市場は、規制改革、インフラの近代化、および金融サービス全般にわたるデジタル導入の拡大という複合的な要因により急速に成長しています。主要な成長要因の一つは、欧州即時決済規制(European Instant Payments Regulation)であり、常時稼働のアカウント間取引を促進し、受取人の確認を義務付けることで、決済速度、セキュリティ、および消費者の信頼を大幅に向上させています。この変化により、決済の決済時間が短縮され、企業および消費者の流動性管理が強化されています。

市場はさらに、組み込み決済(エンベデッドペイメント)の強力な勢いによって支えられており、デジタルプラットフォームが決済機能をそのエコシステムに直接統合する動きが加速しています。決済インフラプロバイダーは、加盟店がオムニチャネル決済オーケストレーションおよびリアルタイム決済ソリューションを採用するにつれ、取引量の増加から恩恵を受けています。モバイルファーストの消費者行動は引き続きフィンテック導入を促進しており、生体認証、デジタルウォレット、カード情報保存機能がチェックアウト時の摩擦を軽減し、ユーザー体験を向上させています。欧州デジタルアイデンティティウォレット(European Digital Identity Wallet)の展開は、公共・民間サービス双方にわたる安全な認証を強化し、より安全なデジタル金融取引を可能にしています。オープンバンキングの取り組みも、決済開始および顧客データへのアクセスを拡大しており、フィンテック企業がよりパーソナライズされたデータ駆動型の金融商品を開発することを可能にしています。

主要レポートのポイント

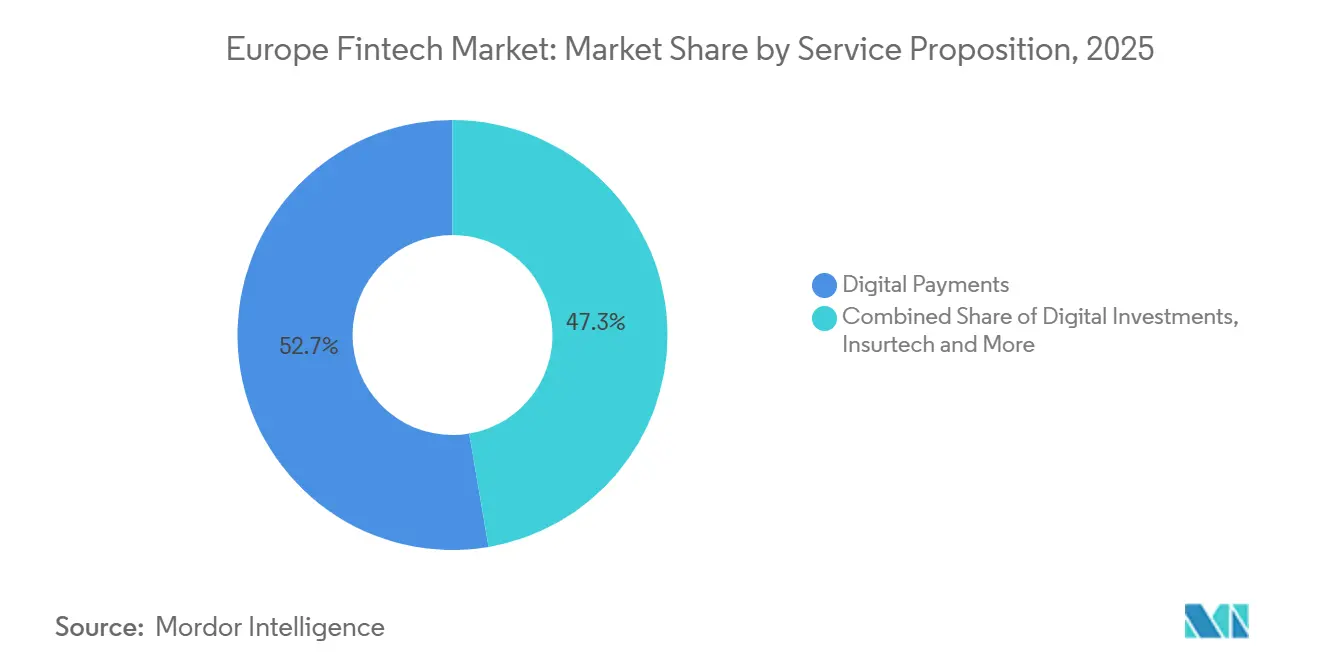

- サービス提案別では、デジタル決済が2025年の欧州フィンテック市場シェアの52.67%を占めてトップとなり、インシュアテックは2031年にかけて年平均成長率(CAGR)16.58%で拡大すると予測されています。

- エンドユーザー別では、小売セグメントが2025年の欧州フィンテック市場シェアの67.82%を占め、企業セグメントは2031年にかけて年平均成長率(CAGR)15.77%で成長すると予測されています。

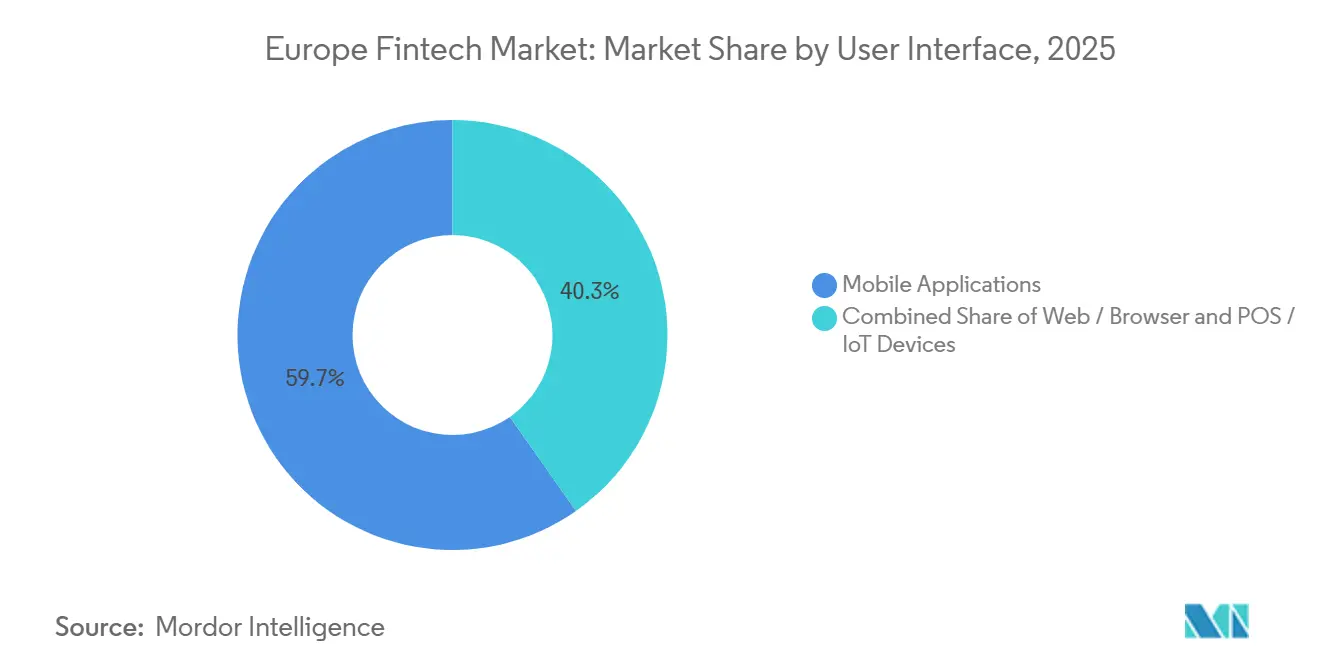

- ユーザーインターフェース別では、モバイルアプリケーションが2025年の欧州フィンテック市場シェアの59.73%を占め、2031年にかけて年平均成長率(CAGR)17.92%を記録すると見込まれています。

- 地域別では、英国が2025年の欧州フィンテック市場シェアの21.56%を占め、北欧諸国は年平均成長率(CAGR)16.17%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州フィンテック市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PSD2およびSEPAインフラによって実現されたアカウント間即時決済の拡大 | +3.2% | グローバル(SEPAゾーン:EU27、欧州自由貿易連合(EFTA)、英国、加盟候補国を含む40カ国) | 短期(2年以内) |

| 欧州中小企業および中堅企業における組み込み決済導入の加速 | +2.8% | グローバル、英国、オランダ、ドイツ、北欧諸国での早期成果 | 中期(2〜4年) |

| データ駆動型収益ストリームを解放するオープンバンキングAPIエコシステムの成熟 | +2.5% | グローバル、英国(1,330万ユーザー)、フランス(537サードパーティプロバイダー(TPP))、ドイツ(90以上の決済機関(PI))で最も顕著 | 中期(2〜4年) |

| 地域の電子商取引チャネル全体における後払い(BNPL)ソリューションの急速な普及 | +2.1% | 欧州全域、オランダ、英国、ドイツ、北欧諸国に集中 | 短期(2年以内) |

| 欧州中央銀行(ECB)のデジタルユーロ試験運用がウォレットおよびデジタルアイデンティティ投資を触媒 | +1.8% | ユーロ圏中核(19カ国)、2027〜2029年にかけて非ユーロ欧州経済領域(EEA)へ波及 | 長期(4年以上) |

| EU持続可能金融規制に牽引された気候整合型フィンテックイノベーションの成長 | +1.4% | EU27からEEAへ拡大、ドイツ、オランダ、フランスが先行採用国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PSD2およびSEPAインフラによって実現されたアカウント間即時決済の拡大

EUが2024年に採択した即時決済規制(IPR)は、従来のユーロ建て信用振替サービスのプロバイダーに対して即時版サービスの提供も義務付けることにより、欧州全域でのユーロ建て即時アカウント間信用振替の展開と普及を急速に加速させています。同規制の下、即時決済は年中無休(24時間365日)で利用可能であり、数秒以内に決済が完了しなければならず、決済開始から最終的な資金利用可能までの時間差を縮小し、銀行およびフィンテック全体でリアルタイム取引能力を促進しています。決済サービスプロバイダー(PSP)は、即時決済を標準的な信用振替と同等以上のコストで提供しないことが求められており、これまで普及を妨げていた価格障壁の除去に貢献しています。また同規制は、受取人確認(VoP)要件を導入しており、実行前に口座識別子と受取人名の不一致を支払人に警告することで、詐欺リスクを低減し、リアルタイムのアカウント間振替に対する信頼を強化しています。さらに同規制は、非銀行系の決済機関および電子マネー機関にコア決済システムへのアクセスを付与することで、より広範な市場参加を支援し、即時決済サービスを提供できるプロバイダーのエコシステムを拡大しています。単一ユーロ決済圏(SEPA)全体でアクセス、価格設定、セキュリティ基準を調和させることにより、IPRは即時アカウント間決済の信頼性、到達範囲、および魅力を大幅に高め、リアルタイム取引を欧州の進化するフィンテックランドスケープにとって不可欠でスケーラブルな基盤としています。[1]欧州中央銀行、「即時決済規制」、欧州中央銀行、ecb.europa.eu。

欧州中小企業および中堅企業における組み込み決済導入の加速

欧州中小企業および中堅企業における組み込み決済導入の加速は、欧州フィンテック市場の成長における主要な推進力であり、Adyenの2025年上半期の業績にも反映されています。同社は、ソフトウェアおよびコマースエコシステムに決済を直接組み込むプラットフォームビジネスおよび中規模加盟店からの取引量増加に支えられ、強力な二桁台の収益成長を報告しました。Adyenのプラットフォームおよび発行セグメントの成長は、単一のスケーラブルなインフラを通じて提供される統合型の決済受け入れ、支払い、カード発行機能に対する需要の高まりを示しています。欧州の中小企業および中堅企業は、業務の複雑さを軽減し、複数のベンダー関係を排除し、市場投入までの時間を短縮するために、組み込み決済をますます優先するようになっています。企業資源計画(ERP)システム、マーケットプレイス、およびSaaSプラットフォームにネイティブに決済を統合することで、これらの企業はシームレスなチェックアウト、より迅速な決済、およびチャネル横断的な統合レポートを提供できます。組み込み決済モデルはオムニチャネル戦略も支援し、加盟店が単一のバックエンドを通じて店舗内、オンライン、モバイルの取引を管理できるようにします。取引量が拡大するにつれ、決済インフラプロバイダーは営業レバレッジの恩恵を受け、高度なフィンテック機能への投資を強化しています。この変化は、断片化した市場と国境を越えた活動が統合された決済オーケストレーションへの需要を生み出す欧州において特に重要です。[2]Adyen投資家向け広報、「2025年上半期株主レター」、Adyen、investors.adyen.com。

データ駆動型収益ストリームを解放するオープンバンキングAPIエコシステムの成熟

オープンバンキングAPIエコシステムの成熟は、銀行が規制遵守を超えて収益を生み出すデジタルプラットフォームへと移行するにつれ、欧州フィンテック市場の成長における主要な推進力となっています。PSD2および新興のオープンファイナンスフレームワークの下、銀行はアカウントデータアクセス、決済開始、および金融サービス統合のための標準化されたAPIを公開する動きを強めています。これらのAPIにより、フィンテックおよびサードパーティ開発者は、パーソナライズされた金融商品と自動化された顧客ジャーニーを提供するデータ駆動型アプリケーションを構築できます。エコシステムが成熟するにつれ、銀行は使用量ベースの価格設定、サブスクリプション階層、収益分配の取り決めなどのAPI収益化モデルを採用しています。この変化により、データアクセス、分析、および付加価値サービスから継続的な非金利収入ストリームが生まれています。成熟したAPIはまた、銀行、フィンテック、デジタルプラットフォーム間のより深いパートナーシップを促進し、流通チャネルと組み込み金融のユースケースを拡大しています。強化されたデータ可用性は高度な分析を支援し、信用スコアリング、不正検知、および顧客インサイトを向上させています。[3]Open Banking Limited、「お金を見せて:銀行向けオープンバンキングAPI収益化モデル」、Open Banking Limited、openbanking.org.uk。

地域の電子商取引チャネル全体における後払い(BNPL)ソリューションの急速な普及

欧州の電子商取引チャネル全体における後払い(BNPL)ソリューションの急速な普及は、デジタルコマース活動の拡大と規制の明確化の進展に支えられ、フィンテック市場の重要な成長要因となっています。EU全域で、消費者がオンラインおよびPOSチェックアウト体験にシームレスに統合された柔軟な短期資金調達オプションを求めるにつれ、BNPLの採用が拡大しています。規制当局は行動規範および信用力基準を厳格化しており、消費者保護を強化しながら、セグメントが正式化されたフレームワーク内でスケールすることを可能にしています。更新された消費者信用規則の実施が迫る中、返済能力評価と透明性が強化され、BNPLは規制されていない成長から持続可能でコンプライアンスに準拠した拡大へと移行しています。主要なBNPLプロバイダーはAI駆動の引受けおよびリスク分析を活用して、承認精度の向上、期日通りの返済率の改善、および延滞の削減を図っています。同時に、プロバイダーは加盟店ネットワークを拡大し、より幅広い消費者層にリーチするために製品ラインナップを多様化しています。決済サービスプロバイダーとのパートナーシップは、BNPLプラットフォームがリスク管理を損なうことなくチェックアウトフローとコンバージョン率を最適化するのに役立っています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 長引くベンチャーキャピタルの低迷がスケールアップ企業の資金調達ギャップを生み出している | -2.8% | 欧州全域、主要ハブ間での回復の不均一性 | 短期(2年以内) |

| 断片化した国別ライセンス制度が国境を越えた拡大を妨げている | -2.1% | EU27、英国、EEA(持続的な現地化およびIBAN差別の摩擦あり) | 中期(2〜4年) |

| 拡大するEU金融規制によるコンプライアンスおよび運営コストの上昇 | -1.9% | EU27およびEEA、中小企業および初期段階のフィンテックへの負担が大きい | 中期(2〜4年) |

| 既存銀行およびビッグテックプラットフォームとの競争激化がフィンテックの利益率を圧迫 | -1.6% | 欧州全域、成熟市場(ドイツ、フランス、北欧諸国、英国)で最も顕著 | 中〜長期(3〜5年) |

| 情報源: Mordor Intelligence | |||

スケールアップ企業の資金調達ギャップを生み出す長引くベンチャーキャピタルの低迷

ベンチャーキャピタル資金調達の長引く低迷は、欧州フィンテック市場、特にスケールアップ企業および初期段階の企業にとって主要な抑制要因であり続けています。2025年、投資家の意欲はますます選別的となり、資本は実績のある後期段階のビジネスモデルおよびより強固な収益の可視性に集中しています。この変化により、資金調達のタイムラインが延長され、収益性、ユニットエコノミクス、および運営規律に関する期待が高まっています。フィンテック投資の回復は欧州全体で不均一であり、主要ハブは引き続き資金を集める一方、規模の小さい新興市場では取引活動が減少しています。高止まりする金利とグローバルな政策の不確実性が、低いバーンレートと持続可能な成長戦略に対する投資家の選好をさらに強化しています。その結果、収益ストリームが多様化していない、または明確なキャッシュ創出への道筋がないフィンテックは、拡大資本へのアクセスが制約されています。

国境を越えた拡大を妨げる断片化した国別ライセンス制度

断片化した国別ライセンス制度は、欧州フィンテックの国境を越えた拡大を引き続き制約しています。フィンテックは、一貫性のない認可経路、異なるマネーロンダリング対策(AML)およびコンプライアンス要件、ならびにPSD2 APIのパフォーマンスなどの技術的な相違に直面しており、これらがコンプライアンスコストを増大させ、国際的に拡大する企業の市場投入までの時間を延長させています。SEPAの規制にもかかわらず、IBAN差別が依然として続いており、消費者に追加的な摩擦をもたらし、国境を越えた決済を複雑にしています。現地のライセンスおよび支店の維持には、リスク管理、AML、データガバナンスに関する多大な継続的支出が必要であり、イノベーションと顧客獲得のためのリソースが削がれています。国によってPSD2 APIのパフォーマンスとサポート慣行が異なることで、稼働時間、エラー処理、インシデント解決が大きく異なるため、運営上の課題がさらに悪化しています。欧州デジタルファイナンス協会(EDFA)の「ブリッジング・ボーダーズ」レポートはこれらの問題を強調し、国境を越えた成長をより予測可能で効率的にするために、より大きな調和、明確なガイダンス、および強力な規制協力が必要であることを強調しています。政策立案者は市場統合と監督の収束を追求していますが、進展は依然として緩やかであり、フィンテックは共通ルールの国別解釈を慎重にナビゲートし続けています。[4]欧州デジタルファイナンス協会、「ブリッジング・ボーダーズ:より一貫した欧州金融市場に向けて」、EDFA、europeandigitalfinance.eu。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:ネオバンクがスケールし、インシュアテックがAI投資を集める

デジタル決済は2025年の欧州フィンテック市場の52.67%を占めました。成長は、即時決済の義務化、受取人確認要件、およびアカウント間取引とカードベースのフローに対する加盟店の採用増加によって牽引されています。Adyenなどのインフラプロバイダーは、オムニチャネルのリアルタイム決済受け入れへの移行を反映し、強力な収益と取引量を報告しています。受取人確認の義務化などの規制措置は取引のセキュリティを高め、信頼を構築し、電子商取引とPOS環境の双方でより広範な採用を促進しています。リアルタイム決済レール、オフライン受け入れのセーフガード、統合リスク管理が相まって、欧州全体の消費者と加盟店にとって決済をより迅速で、安全で、信頼性の高いものにしています。

インシュアテックは欧州で最も成長の速いセグメントであり、データ駆動型の引受け、組み込み型流通、コンプライアンス対応の製品設計に支えられ、2031年にかけて年平均成長率(CAGR)16.58%で拡大すると予測されています。ネオバンキングは進化しており、収益性の高いリーダーが製品ラインを拡大し、営業レバレッジを改善し、AI対応のサービスフローを活用する一方、小規模プロバイダーはコスト効率に注力しています。リアルタイム決済レールとオープンAPIの成長は、データ、流通、パーソナライゼーションのための新たなチャネルを提供し、保険会社と銀行がデジタルジャーニーにシームレスに保障と金融サービスを組み込むことを可能にしています。欧州の規制立案とスキームガバナンスへの参加は、フィンテックを業界により直接的に統合し、決済と標準化を強化しています。全体として、これらのイノベーションにより、複数のフィンテックセグメントが同時にスケールすることが可能となり、デジタル決済はリアルタイムインフラで前進し、インシュアテックはAIとパートナー主導の流通を通じて拡大しています。

エンドユーザー別:組み込み金融の普及で企業が小売を上回る成長

小売ユーザーは2025年の欧州フィンテック市場の約67.82%を占め、引き続き決済および金融サービス全体の取引量を牽引しています。モバイルウォレットと後払い(BNPL)ソリューションは、より厳格な行動規範の下で成熟しており、より安全で信頼性の高い消費者体験を支援しています。欧州のデジタルアイデンティティの取り組みにより、認証、同意、および確認プロセスが合理化され、採用がさらに強化されています。これらの改善により、チェックアウト時の摩擦が軽減され、オンラインおよび店舗内チャネル全体でのエンゲージメントが向上しています。その結果、小売ユーザーは取引量の主要な源泉であり続け、フィンテックがデジタル決済ソリューションを効率的にスケールすることを可能にしています。

企業セグメントは2031年にかけて年平均成長率(CAGR)15.77%で成長すると予測されており、中小企業が会計、給与計算、コマースプラットフォーム内に決済、発行、融資ツールを組み込む動きによって牽引されています。デジタル統合により、より迅速なオンボーディング、自動化された照合、リアルタイムのリスク評価が可能となり、運転資本および信用ソリューションを支援しています。ドイツや英国などの国々の強力なエコシステムは、組み込み金融の採用を促進するインフラとデータアクセスを提供しています。統合されたコマースおよび資本ソリューションを提供するプラットフォームプロバイダーは、クロスセルの機会を加速させ、B2BおよびB2C取引双方の摩擦を軽減しています。全体として、スタンドアロンの銀行インターフェースから垂直型ソフトウェアにおけるネイティブ金融ツールへの移行が、欧州フィンテック市場の企業セグメントにおける持続的な成長を牽引しています。

ユーザーインターフェース別:モバイルアプリケーションがリードし、ウェブチャネルが統合

モバイルアプリケーションは2025年の欧州フィンテック市場の約59.73%を占め、2031年にかけて年平均成長率(CAGR)17.92%で成長すると予測されており、アプリ内チェックアウト、カード情報保存、生体認証に対する消費者および企業の強い選好を反映しています。規制プログラムおよび機関の取り組みは、デジタル決済の速度、セキュリティ、コスト効率を高め、モバイルファーストの採用を強化しています。リアルタイム決済レール、同意メカニズム、トークン化の改善により、モバイルアプリは電子商取引およびサブスクリプションサービスにおけるシームレスな繰り返し利用に最適となっています。ウェブチャネルは引き続き発見とオンボーディングを支援していますが、深いエンゲージメントはますますモバイルアプリへと移行しており、ユーザーはそこで認証、決済、資金管理を効率的に行えます。予測期間を通じて、モバイル体験のデザインは、小売および企業セグメント双方にわたるコンバージョン、不正対策、ユーザー維持の主要な推進力であり続けると予想されます。

POSターミナルおよびIoT対応デバイスは小規模なチャネルを構成しますが、ネットワーク障害時の継続性を維持し、重要な加盟店のオフライン機能を支援するために不可欠です。ドイツのほぼ全域にわたる即時決済の採用は、より迅速な店舗内返金とより顧客フレンドリーなサービスフローを可能にしており、加盟店のアップグレードはターミナルフリート全体で徐々に進んでいます。統合されたコマースソリューションを提供するプロバイダーは、オンライン、モバイル、店舗内取引のためのAPIを統合し、小売業者のオーケストレーション、レポート、照合を簡素化しています。欧州の標準化機関は、モバイルと対面インターフェース間の国境を越えた受け入れと相互運用性を強化するためのQRコード仕様を最終化しています。これらの進展が相まって、一貫したオムニチャネル体験を確立し、すべてのタッチポイントにわたる回復力、シームレスな決済フロー、および改善されたユーザー体験を確保しています。

地域分析

英国は2025年の欧州フィンテック市場の21.56%を占め、オープンバンキングのリーダーであり続けています。同国はデジタルおよびタッチレス決済の強力な成長を見せており、受取人確認などの不正防止措置がほとんどの決済フローをカバーするようになっています。堅固なユニットエコノミクスを持つフィンテックリーダーは、利益率を守り、業務を効率的にスケールするためにコンプライアンスとAI対応サービスに投資しています。英国の加盟店とプラットフォームはアカウント間決済オプションを模索し、不正返金とインシデント報告に関する規制の進展に適応しています。予測期間を通じて、英国の成熟したオープンAPIベースとリアルタイム機能は、慎重なリスク管理と顧客保護を必要としながらも、継続的な製品イノベーションを支援すると期待されています。

ドイツは、強力なコマースおよび製造業セクターに支えられた決済、銀行、投資にわたる多様なエコシステムを持ち、収益ベースで欧州第2位のフィンテック市場であり続けています。デジタル運用レジリエンス法(DORA)フレームワークの下でのデジタル運用レジリエンス、アウトソーシングリスク、サイバーインシデント報告に対する連邦金融監督庁(BaFin)の監督上の注力は、金融機関全体のICTガバナンスの基準を引き上げています。ドイツの高度な即時決済インフラにより、小売業者は即時返金を提供でき、銀行とPSPはより多くのフローをリアルタイムレールに移行できます。フランスはこの成長を補完しており、2025年までに新たなユニコーン企業を生み出した活発なフィンテックコミュニティを有していますが、投資家は収益の質とコンプライアンスの準備状況についてより厳格な基準を適用しています。国内決済スタック、レジリエンス、イノベーションに対する政策の重点は、中期的に欧州の金融サービスを引き続き導いています。

北欧諸国は、高いデジタル採用率、広範な即時送金、統合されたモバイル決済に牽引され、地域最高のCAGR16.17%を達成すると予測されています。スウェーデンのSwishプラットフォームは数百万の個人と企業を結びつけており、当局は取引の継続性を維持するためにオフライン受け入れと冗長性を確保しています。南欧でも、高成長の決済プロバイダーへの欧州投資銀行(EIB)融資と加盟店受け入れプログラムの強化に支えられ、フィンテック活動の拡大が見られます。デジタルアイデンティティウォレットや即時決済の義務化を含む汎欧州的な取り組みは、地域間の体験格差を縮小する共通のイノベーション層を生み出しています。これらの進展が相まって、国境を越えたポータビリティ、共有決済レール、地域拡大を強化しており、現地のコンプライアンスと監督が的を絞った適応を必要としながらも、その効果を発揮しています。

競争環境

欧州フィンテック市場は、決済インフラにおいては適度に統合されていますが、隣接セグメントでは依然として断片化しており、主要プロバイダーはオムニチャネル受け入れ、即時決済をスケールし、発行および運転資本ソリューションへと拡大しています。主要プレーヤーは、加盟店がより多くのターミナルとオンラインおよび店舗内受け入れのための統合APIを採用するにつれ、強力な財務的・運営的パフォーマンスを達成しています。オープンバンキングの収益化とアカウント間機能は、従来のカードフローへの競争圧力を高めており、スキームガバナンスは標準設定とSEPAプログラムにより多くのフィンテック参加者を含めるよう進化しています。堅固なコンプライアンスプログラム、強力な加盟店関係、AI駆動の実行能力を持つ企業は、増分的な市場シェアを獲得する位置にあります。全体として、統合はスケール、テクノロジー、運営上の卓越性を組み合わせて複雑な加盟店および企業のニーズに対応できる企業に有利に働いています。

テクノロジーの差別化が主要な競争優位性となっており、主要フィンテックは顧客業務、リスク管理、チェックアウト最適化、回収全体にわたってAIを展開しています。AI駆動のツールはコンバージョンの改善、不正の削減、運営コストの最適化に役立ち、引受けモデルへの投資はBNPLおよび固定期間融資の決済パフォーマンスを向上させています。より豊富なメッセージング標準の採用と最新インフラへの早期統合は、データリッチな決済フローをサポートできるプレーヤーに戦略的優位性をもたらします。スキームガバナンスと標準化ワークストリームへの参加により、フィンテックは相互運用性の改善に影響を与え、オンボーディング、テスト、サポートコストを削減できます。この環境は、共有レールを活用し、製品ポートフォリオを効率的に拡大するスケールの大きいPSPと銀行に報いるものです。

デジタル運用レジリエンス法(DORA)などの規制プログラムは、インシデント報告、サードパーティリスクの監督、ICTレジリエンスを強化し、機関全体でコンプライアンス自動化と運営テストへの需要を高めています。デジタルユーロの取り組みは実装に向けて前進しており、銀行とPSPのウォレット対応とアイデンティティ統合を促進しています。欧州デジタルアイデンティティウォレットの義務化は、公共・民間サービス全体の認証を標準化し、統合されたデジタル資格情報の受け入れと将来のデジタルユーロ採用の基盤を築いています。即時レール、アイデンティティウォレット、リッチメッセージングが収束するにつれ、国境を越えたサービスはより高いセキュリティと低い運営上の摩擦で拡大できます。これらの基盤の上に構築しながら運営規律と資本効率を維持する企業は、今後数年間で優れたパフォーマンスを発揮すると期待されています。

欧州フィンテック産業リーダー

Adyen N.V.

Klarna Bank AB

Revolut Ltd

Checkout.com Group

Wise plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:オーストラリアのフィンテック企業Airwallexは、オランダを拠点として欧州事業を拡大するために約2億ユーロ(2億3,400万米ドル)を投資する計画を発表し、スタッフを大幅に増員し、地域全体で多通貨決済サービスをスケールさせる予定です。

- 2025年12月:欧州決済評議会(EPC)は、受取人確認(VOP)スキームルールブックバージョン1.1への緊急変更要求に関するパブリックコンサルテーションを開始し、展開後に確認された問題に対処するための提案された更新をステークホルダーが確認し、2026年2月中旬までにフィードバックを提出するよう求めています。

- 2025年6月:欧州小売決済委員会(ERPB)は、SEPA即時信用振替(SCT Inst)の採用状況と、即時決済のための標準化されたQRコード形式の最終化に向けた継続的な取り組みに関する最新情報を提供しました。この更新は、SCT Instスキームへの強い準拠とQRコード標準の公開に向けた進展を強調しています。

- 2025年1月:即時決済規制が施行され、EU決済サービスプロバイダーに対して追加料金なしでリアルタイムのユーロ送金を提供することを義務付け、欧州フィンテック市場全体でアカウント間(A2A)決済の採用を加速させています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、欧州フィンテック市場を、モバイルアプリ、ブラウザインターフェース、または接続デバイスを通じてユーザーにリーチする、デジタル決済、融資・ファイナンシング、投資プラットフォーム、インシュアテックサービス、およびネオバンキングサービスの規制対象プロバイダーが欧州内で獲得するすべての手数料収入または利息収入と定義する。

スコープ除外:法定通貨決済に対応していない純粋な分散型暗号資産取引所は対象外とする。

セグメンテーション概要

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他欧州

詳細な調査方法論とデータ検証

一次調査

英国、ドイツ、フランス、スペイン、および北欧諸国における決済処理業者、チャレンジャーバンク、レグテックアーキテクト、ベンチャー投資家、および元監督当局者との議論が、弾力性の前提、価格変動、およびユーザー移行タイムラインの策定を導いた。中小規模の加盟店および個人貯蓄者を対象としたサーベイにより、アカウント・トゥ・アカウントレールおよびアプリ内ウォレットの採用率を把握し、デスクリサーチの結果と顧客の実態を照合して国別ウェイトを精緻化した。

デスクリサーチ

Eurostatの家計デジタル決済普及率、欧州中央銀行(ECB)のインスタント決済取引量、国際決済銀行(BIS)レッドブックの取引フロー、欧州銀行監督機構(EBA)のPSD2コンプライアンス申告など、公式のマクロ・産業データセットを起点とし、チャネルミックスおよび価格比率の基準値を設定する。European Fintech Associationなどの業界団体、ならびにBaFin、ACPR、FCAの国別統計により、手数料取得率およびライセンスコホートを補完する。企業の開示資料、IPO目論見書、および投資家向け資料は、マージンカーブに反映するベンチマーク単位経済指標を提供する。公開データが不足する領域では、Mordorのアナリストが、収益分割についてはD&B Hoovers、ディールパイプラインについてはDow Jones Factiva、越境送金フローについてはVolzaなどの有料リソースを参照する。上記の例は例示的なものであり、データポイントの検証、クロスチェック、および明確化には他にも多くの情報源を活用している。

市場規模の算定と予測

トップダウン再構築により、取引額、貸借対照表、および資金調達プールをサービスレベルの収益に変換し、サンプリングされたアクティブユーザーベースに対するユーザー一人当たり平均収益の乗算など、選択的なボトムアップ検証によって妥当性を確認する。モバイルバンキングユーザー数、即時SEPA送金シェア、ベンチャー資金流入額、PSD2 API呼び出し量、デジタルウォレット普及率、および平均加盟店サービス手数料などの主要変数が、過去実績と予測の双方を牽引する。規制または金利ショックに対するシナリオ分析を重ね合わせた多変量回帰により、各ドライバーを2030年まで予測する。サプライヤーまたはチャネルデータが不完全な場合は、最終的なトライアンギュレーションの前に、銀行家へのインタビューおよび地域類似事例を用いてギャップを補完する。

データ検証と更新サイクル

アウトプットは独立した決済・融資指標との分散スキャンを経た後、シニアアナリストによるピアレビューを受ける。更新は12ヶ月ごとに実施し、新たなECB指令やメガディールなどの重要事象が発生した場合には中間改訂を行う。リリース直前にアナリストがモデルを再実行することで、クライアントは最新の検証済み見解を受け取ることができる。

MordorによるEuropeフィンテックベースラインが信頼性を持つ理由

公表されている推計値がしばしば乖離するのは、アナリストがサービスを異なる方法で定義したり、異なる成長ドライバーを適用したり、あるいは時代遅れの為替レートを使用したりするためである。

主なギャップ要因としては、無認可の暗号資産取引所が計上されているかどうか、越境送金手数料がどの程度捕捉されているか、およびアナリストがPSD2採用後の曲線をどの速度で更新しているかが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 85.52 B(2025年) | Mordor Intelligence | |

| USD 96.50 B(2024年) | Global Consultancy A | 規制対象外の暗号資産取引所を含み、国別粒度なしに均一なEUスプレッドを前提としている |

| USD 89.30 B(2024年) | Industry Data Firm B | 初期段階のネオバンクを除外し、セグメント全体に一律10%の成長パスを適用している |

| USD 62.63 B(2024年) | Regional Research House C | 決済ゲートウェイ手数料および越境送金を除外し、資金調達データのプロキシに大きく依存している |

これらの対比は、Mordor Intelligenceが規制対象活動のみを選択し、市場固有の変数を重ね合わせ、年次更新を行うことで、意思決定者が再現可能なステップと信頼性の高いインプットに遡ることができる、バランスのとれた透明性の高いベースラインを提供していることを示している。

レポートで回答される主要な質問

欧州フィンテック市場の2031年までの予測規模と成長率は?

欧州フィンテック市場規模は2026年に980億1,400万米ドルであり、即時決済の義務化とオープンバンキングの収益化に支えられ、年平均成長率(CAGR)14.76%で2031年までに1,953億5,000万米ドルに達すると予測されています。

欧州フィンテック市場において成長とスケールをリードするサービス分野はどこですか?

デジタル決済が2025年に52.67%のシェアでトップとなり、インシュアテックはリアルタイムレールとAI対応の引受けの組み合わせを反映し、年平均成長率(CAGR)16.58%で最高の成長が見込まれています。

EU規制は欧州フィンテックの決済速度とセキュリティをどのように形成していますか?

即時決済規制はユーロ建て即時送金と受取人確認を義務付けており、アカウント間フロー全体の速度と信頼性を高め、加盟店の採用を触媒しています。

モバイルアプリケーションが欧州金融サービスにおけるユーザーエンゲージメントの中心となっている理由は何ですか?

モバイルは2025年にインターフェースシェアの59.73%を占め、生体認証、カード情報保存、リアルタイムレールによりアプリ内決済がシームレスかつ安全になるにつれ、年平均成長率(CAGR)17.92%で成長する見込みです。

欧州フィンテックにおいて近期的に最も強い勢いを示している地域はどこですか?

英国は2025年に21.56%でオープンバンキング利用においてトップとなり、北欧諸国は即時レールとデジタルへの親しみがユースケースを広げるにつれ、地域最速のCAGR16.17%を記録すると予測されています。

最終更新日: