サウジアラビア後払い決済サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

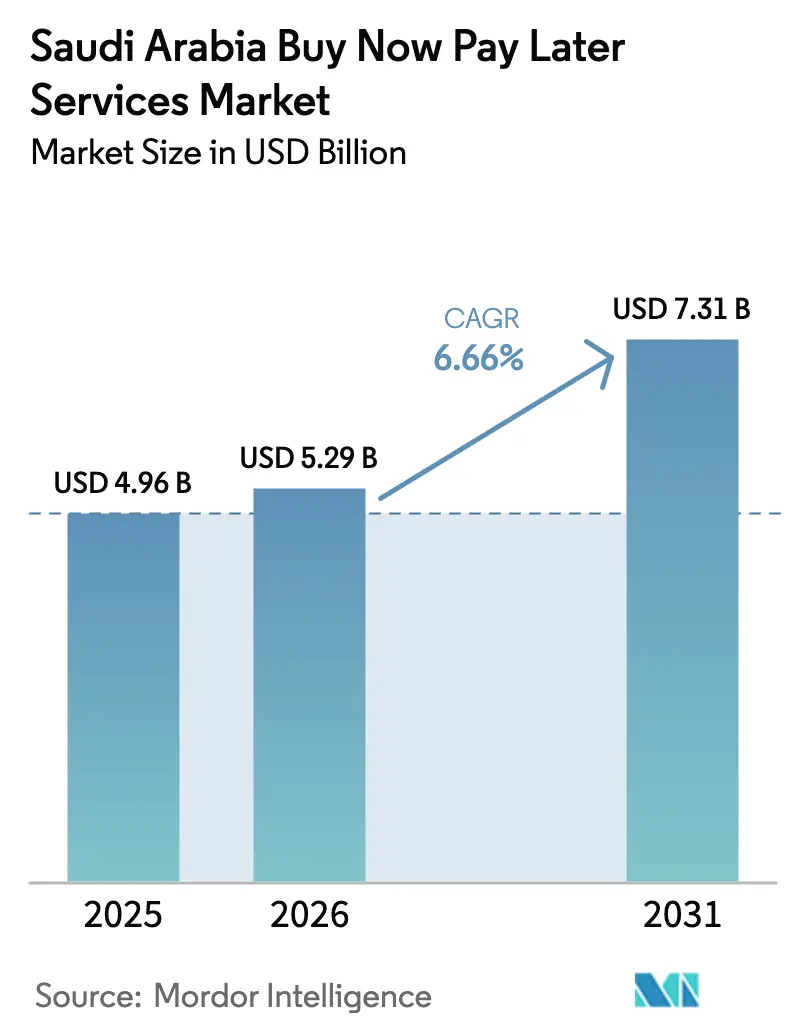

| 基準年の市場規模 (2025) | 4.96 十億米ドル |

| 市場規模 (2026) | 5.29 十億米ドル |

| 市場規模 (2031) | 7.31 十億米ドル |

| 成長率 (2026 - 2031) | 6.66% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビア後払い決済サービス市場分析

サウジアラビアの後払い決済サービス市場規模は2026年に52億9,000万米ドルと推定され、2025年の49億6,000万米ドルから成長し、2031年には73億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.66%で成長します。この安定した成長軌跡は、厳格に施行された規制、野心的なビジョン2030のキャッシュレス目標、および深い加盟店統合が拡大を形成する成熟段階を示しています。サウジアラビア中央銀行(SAMA)の2023年ライセンス枠組みは現在67社の金融会社を管轄し、規律ある引受と消費者保護を確保しています [1]出典:サウジアラビア中央銀行、「BNPLライセンス枠組みおよび規制ガイドライン」、SAMA.GOV.SA。ビジョン2030が掲げるキャッシュレス取引70%の目標は2024年に達成され、電子決済がすでに全取引の79%を占めるという節目を迎え、これがサウジアラビアの後払い決済サービス市場を直接拡大させています。電子商取引の流通総額(GMV)は2024年に98億7,000万米ドルに上昇し、チェックアウト時の分割払いオプションへの需要を高めています。一方、スマートフォン普及率は98%を超え、アプリベースのプロバイダーが若年層のクレジット回避志向の消費者に響く即時与信判断を提供できる環境を整えています。伝統的な銀行がシャリーア準拠の商品でサウジアラビアのBNPL市場に参入するにつれ、競争の激しさが増しています。

レポートの主要ポイント

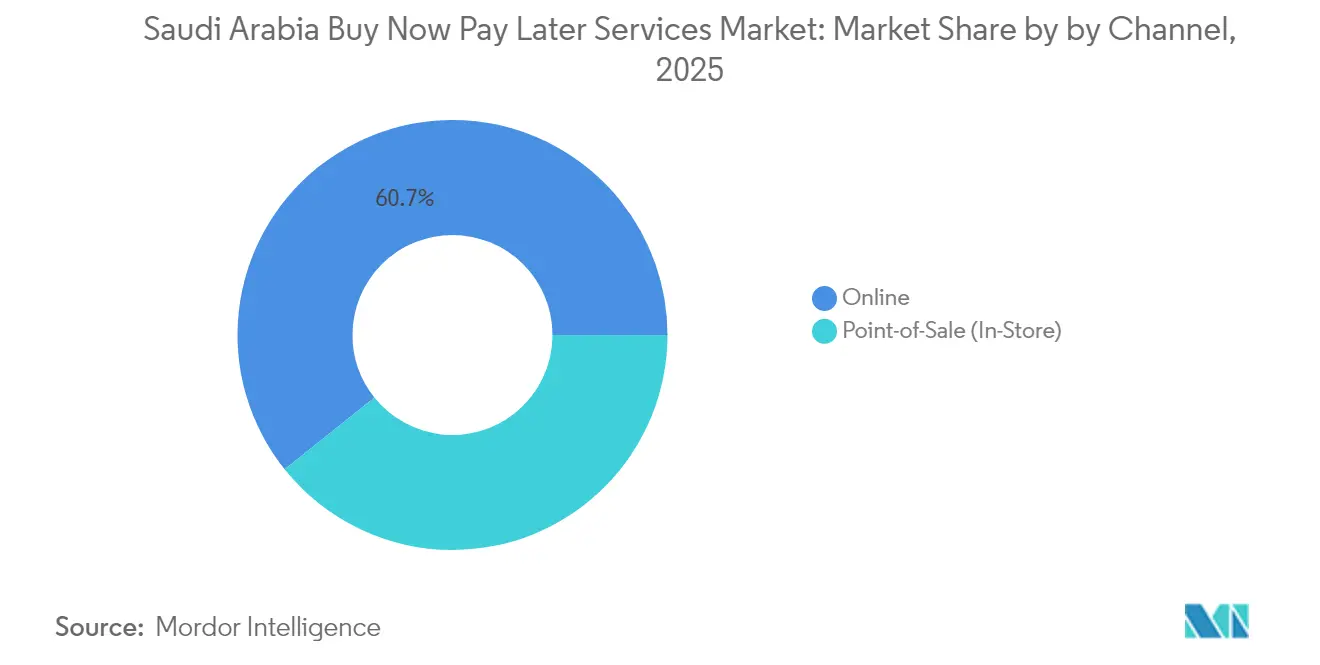

- チャネル別では、オンラインプラットフォームが2025年のサウジアラビアBNPL市場シェアの60.74%を占め、一方で販売時点管理の設置は2031年にかけてCAGR 24.12%で拡大しています。

- エンドユーザータイプ別では、ファッション&パーソナルケアが2025年のサウジアラビアBNPL市場規模の37.18%を占め、医療ファイナンスは2031年にかけてCAGR 33.97%で拡大すると予測されています。

- プロバイダータイプ別では、純粋フィンテックが2025年のサウジアラビアBNPL市場シェアの46.97%を占めていますが、銀行系BNPLサービスは2031年にかけてCAGR 28.85%という最高の予測成長率を記録しています。

- 地域別では、中央州が2025年に31.02%の収益シェアでトップとなり、北部州はNEOMおよび紅海メガプロジェクトを背景にCAGR 28.81%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア後払い決済サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引プラットフォームの普及 | +0.8% | 全国規模、リヤドおよびジェッダで最も顕著 | 短期(2年以内) |

| ミレニアル世代およびZ世代のクレジット回避志向 | +0.9% | 全国の都市部 | 中期(2〜4年) |

| ビジョン2030による決済インフラの高度化 | +0.7% | 全国規模、NEOMおよび紅海で急速に推進 | 長期(4年以上) |

| 高いスマートフォン普及率 | +0.6% | 全国規模、インターネットアクセス率98% | 短期(2年以内) |

| 平均注文額の向上と顧客維持に対する加盟店の需要 | +0.7% | 全国規模、特に小売業および電子機器分野 | 中期(2〜4年) |

| シャリーア準拠のBNPL商品の参入による対象市場の拡大 | +0.6% | 主に保守的な地域および地方都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引プラットフォームの普及

サウジアラビアのオンライン小売売上高は2024年に78.3%増加し、370億2,000万サウジアラビアリヤル(98億7,000万米ドル)に達し、分割払いをチェックアウト時の代替手段から標準的な選択肢へと変えました [2]出典:サウジアラビア電子商取引評議会、「2024年オンライン小売統計」、SEC.GOV.SA。Noon、Amazon.saおよびその他の主要マーケットプレイスはBNPLボタンを組み込み、Checkout.comによれば加盟店のコンバージョン率を20〜30%向上させています。GMVの増加により、サウジアラビアの後払い決済サービス市場は、玄関先での4回払いを提供するラストマイル配送ハブを含む電子商取引物流ネットワークと連動して拡大しています。中小規模の加盟店はTamaraおよびTabbyのホワイトラベルソリューションを採用し、地方都市へのリーチを拡大しています。消費者の期待が分割払いを中心に標準化されるにつれ、プロバイダーは単なる利用可能性ではなく、承認速度とロイヤルティ特典で差別化を図っています。

ミレニアル世代およびZ世代のクレジット回避志向

サウジアラビアの居住者の3分の2は35歳未満であり、このコホートはリボルビングクレジットカードよりも透明性が高く手数料無料の分割払い商品を強く好む傾向を示しています。Visaの報告によれば、サウジアラビア人の75%がBNPLサービスを認知しており、2024年までに33%が利用経験を持っています [3]出典:Visa、「消費者決済意識調査2024」、VISA.COM。ピアツーピアのソーシャルな影響力が、特にファッションの新作発売や電子機器の発売において普及を加速させています。世代的な傾向がサウジアラビアの後払い決済サービス市場の対象基盤を拡大しており、若い消費者は分割払いを負債ではなく予算管理ツールとして捉えています。加盟店はセール期間中に「利益率0%」のバナーを掲げてマーケティングを行い、BNPLが平均注文額を35%以上押し上げることに自信を持っています。

ビジョン2030による決済インフラの高度化

タッチレス決済の採用率は、国内のマダネットワーク上で2017年の4%から2020年には94%に上昇しました [4]出典:サウジアラビアペイメンツ、「タッチレス決済採用レポート2025」、SAUDIPAYMENTS.COM。SAMAの2025年オープンバンキング第2フェーズの展開により、BNPLプロバイダーは同意を条件に消費者の決済データにアクセスできるようになり、不正行為の削減と与信評価の改善が図られています。集中型のSADADプラットフォームと即時決済システム(Sarie)により決済サイクルが数分に短縮され、BNPLオペレーターの流動性コストが低下しています。これらのインフラは、NEOMおよび紅海のメガプロジェクトがキャッシュレスの訪問者体験に依存する中、サウジアラビアの後払い決済サービス市場の長期的なスケーラビリティを支えています。これらの進歩はサウジアラビアのビジョン2030が掲げるデジタル主導のキャッシュレス経済の創出という目標と一致しています。フィンテックの普及が進む中、BNPLサービスはシームレスで包括的な決済オプションを提供することで、観光、小売、電子商取引分野の支援において重要な役割を果たすことが期待されています。

高いスマートフォン普及率

サウジアラビアのインターネット普及率98%および平均接続速度109Mbpsは、モバイルファーストのBNPLアプリケーションにとって最適な環境を生み出し、即時の与信判断とシームレスなユーザー体験を可能にしています。スマートフォンネイティブのBNPLアプリは生体認証とAI駆動のリスク評価を活用し、数秒以内に取引を承認することで、分割払い採用への従来の障壁を取り除いています。モバイルファーストのアプローチは、従来の銀行インターフェースよりもアプリベースの金融サービスを好む若年層の消費者に特に恩恵をもたらしており、BNPLプロバイダーは取引の80%がモバイルアプリから発生していると報告しています。この技術的基盤により、実店舗でのQRコード決済やデジタルウォレットとの統合といった革新的な機能が実現し、BNPLの利便性が電子商取引を超えて日常の小売取引にまで拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 統一された信用調査機関の欠如 | -0.4% | 全国規模、中小都市で深刻 | 中期(2〜4年) |

| 消費者の過剰債務に関する懸念の高まり | -0.3% | 全国規模、都市部での政策的注目 | 短期(2年以内) |

| 中小都市における代金引換文化の根強さ | -0.5% | 地方都市および小規模都市 | 中期(2〜4年) |

| インターチェンジ手数料上限およびMDR交渉による収益圧迫 | -0.6% | 全国規模、デジタル決済の集積地で深刻 | 短期から中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

統一された信用調査機関の欠如によるデータ非対称性の発生

包括的な信用調査機関のカバレッジの欠如は、BNPLプロバイダーが消費者の信用力を正確に評価する能力を制限する重大な情報非対称性を生み出しており、代替データソースと保守的な引受モデルへの依存を余儀なくされています。SAMAの信用調査機関に関する取り組みは複数の機関にまたがって断片化されており、消費者の債務状況の全体像の把握を妨げ、BNPLオペレーターのデフォルトリスクを高めています。このデータギャップは、正式な銀行取引関係が限られている消費者に特に影響を与え、BNPLが銀行サービスを十分に受けていない層にサービスを提供する可能性があるにもかかわらず、金融包摂への障壁を生み出しています。情報の非対称性により、BNPLプロバイダーはより厳格な承認基準と低い与信限度額を設定せざるを得ず、成熟した信用インフラを持つ市場と比較して市場拡大と取引額を制限しています。

消費者の過剰債務に関する懸念の高まりによるより厳格な規制の促進

消費者の債務累積リスクへの意識の高まりが、BNPLの慣行に対する規制当局の監視を強化しており、SAMAは無責任な貸付を防止するために2023年12月に包括的なライセンス要件と業務ガイドラインを実施しました。複数のBNPLプロバイダーが同じ顧客基盤を争う中、消費者が集中的な監視なしに複数のプラットフォームにわたって過剰な分割払い債務を積み上げる可能性があるとして、消費者保護への懸念が高まっています。規制当局の対応には、義務的な支払能力評価、クーリングオフ期間、および強化された情報開示要件が含まれており、BNPLプロバイダーの運営コストを増加させながら、顧客獲得率を制限する可能性があります。消費者の債務問題を受けて規制当局が厳格なBNPL監視を課したオーストラリアおよびイギリスの国際的な先例は、過剰債務の指標が現れた場合にサウジアラビア当局が追加的な規制を実施する可能性を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:デジタルと実店舗の融合が加速

オンライン取引は2025年のサウジアラビア後払い決済サービス市場の60.74%を占めましたが、加盟店がレジにQRコードベースの分割払いを組み込むにつれ、販売時点管理セグメントはCAGR 24.12%で成長すると予測されています。JarirやExtraなどの電子機器チェーンは、BNPLアプリを統合した後、平均購入金額が40〜50%増加したと報告しています。その結果、オムニチャネル小売業者は、消費者がオンラインで取引を開始して店頭で完了できる統合プラットフォームを求めており、チャネルの境界が曖昧になっています。販売時点管理チャネルに帰属するサウジアラビアの後払い決済サービス市場規模は、実店舗小売との統合の進展を反映して、2031年までに34億4,000万米ドルを超えると予測されています。実店舗での普及を加速させるため、プロバイダーは高価なハードウェアのアップグレードなしに既存の販売時点管理システムと連携する軽量APIを展開しています。消費者の購買行動がスマートフォンでの閲覧とショッピングモールでの購入の間を行き来する中、限度額、特典、返済スケジュールをチャネル間で同期させるプロバイダーがより高い定着率を獲得しています。FlynasがTabbyをチケット購入に統合した事例はBNPLの非小売サービスへの浸透を示しており、ToYouなどのスーパーアプリはフードデリバリーに4回払いを組み込んでいます。こうした業種横断的な動きが消費者の親しみを深め、取引量の成長を支える安定した繰り返し利用をもたらしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザータイプ別:医療が成長エンジンとして台頭

ファッション&パーソナルケアは2025年のサウジアラビア後払い決済サービス市場規模の37.18%を占め、頻繁な季節的新作発売に支えられています。しかし、クリニックや薬局が歯科、眼科、選択的処置の分割払いプランを採用するにつれ、医療はCAGR 33.97%という最速の成長が予測されています。家庭の平均医療支出は月51米ドル(191サウジアラビアリヤル)を超え、消費者の50%がいまだに現在の収入に依存しており、ファイナンスソリューションの余地があることを示しています。保険の自己負担分や美容外科手術が6回払いプランに移行すれば、医療が占めるサウジアラビアの後払い決済サービス市場シェアは顕著に上昇すると予想されます。キッチン家電などの耐久性の高いセグメントも勢いを維持しており、分割払いにより中間所得世帯が貯蓄を取り崩すことなく白物家電を買い替えることができます。プロバイダーは製品のライフサイクルに合わせて返済期間を調整しており、例えば冷蔵庫の購入には12ヶ月プランが適用され、購入金額とデフォルトリスクのバランスが取られています。すべてのエンドユーザータイプにわたって、期日通りの支払いに対する割引を組み合わせたロイヤルティプログラムが繰り返し購入を促し、顧客生涯価値を高めています。

プロバイダータイプ別:銀行がフィンテックの優位性に挑戦

純粋フィンテックは2025年のサウジアラビア後払い決済サービス市場シェアの46.97%を占めましたが、銀行系サービスは確立された顧客基盤を背景にCAGR 28.85%で急速に拡大しています。アル・ラジヒ銀行のSahlaプログラムは手数料を月0.90%に上限設定し、コストプラス契約によりシャリーア準拠を検証することで、保守的な消費者を獲得しています。リヤド銀行のDAFA'ATは給与振込顧客に対して利益を全額免除し、フィンテックの価格設定を下回っています。低い資金調達コストにより、銀行は数量割増なしに長期の返済期間を提供でき、フィンテックの利益率に挑戦しています。小売業者組み込みプラットフォームはまだ初期段階ですが、戦略的に重要な位置を占めています。大手加盟店は独自のBNPLをチェックアウトデータを所有しインターチェンジ手数料を回避する手段として捉えています。CarrefourのBNPL試験導入はこのトレンドを示していますが、規模拡大はSAMAライセンスの取得にかかっています。フィンテックにとっては、Checkout.comなどのアクワイアラとのパートナーシップが数千の中小企業へのリーチを拡大し、銀行との競争を補完しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

リヤドを中心とする中央州は、2025年のサウジアラビアの後払い決済(BNPL)市場の31.02%を占めました。この優位性は、リヤドに集中する大型ショッピングモール、小売クラスター、およびテクノロジーに精通した消費者に起因しています。同市のフィンテックイノベーションに対する進歩的な規制姿勢が、デジタル貸付業者と主要小売チェーンとのパートナーシップを促進しています。このような環境が整っていることで、BNPLプロバイダーは電子機器からファッションまで多様な消費者カテゴリーにわたって急速に規模を拡大できます。リヤドの若い専門職従事者および外国人居住者の増加が、持続的な取引量と長期的なデジタル決済の普及を引き続き支えています。

西部州はメッカおよびメディナへの宗教観光に関連する消費の急増に主に牽引され、中央州に次ぐ位置を占めています。巡礼者はシャリーア準拠のBNPLプラットフォームを通じてホテル、交通機関、巡礼パッケージの予約に分割払いオプションをますます利用しています。観光インフラへのフィンテック決済システムの統合は、アクセシビリティと取引の透明性の両方を高めています。ウムラおよびハッジの季節的なピーク時には、ホスピタリティおよびモビリティ分野でのBNPL利用が増加します。その結果、西部州は短期旅行支出に特化した消費者金融ソリューションの拡大における重要な拠点であり続けています。

北部州はNEOMのような未来型プロジェクトがキャッシュレスエコシステムを制度化する中、CAGR 28.81%という最速の成長が見込まれています。同地域における大規模なインフラおよび住宅開発は、フィンテック普及の肥沃な土壌を生み出しています。東部州では、裕福な石油産業従事者がBNPLを高級小売および自動車購入にますます活用しています。ダンマームの港湾インフラの拡充が国際的な小売流入を支援し、BNPLの越境受け入れを強化しています。一方、南部州では近代化イニシアチブが柔軟な決済ソリューションを必要とする中、農業および機器ファイナンスにおける新興の可能性が見られます。これらの地域的なダイナミクスが相まって、2031年までにサウジアラビアのBNPL市場が広範かつ包括的な全国的基盤を持つことが期待されています。

医療セグメントはサウジアラビアのBNPLサービス市場において最も急成長するセグメントとして台頭しており、2026年から2031年にかけて約33.97%の成長率が予測されています。この顕著な成長軌跡は、BNPLプロバイダーと医療機関との革新的なパートナーシップによって推進されており、診断、血液検査、ウェルネスプログラムを含む様々な医療サービスに対して患者に柔軟な支払いオプションを提供しています。このセグメントの急速な拡大は、医療提供者が医療サービスをより利用しやすく手頃なものにするために分割払い施設を提供することの価値をますます認識していることから、特に注目に値します。医療分野への無利子ファイナンスソリューションの統合は従来の決済環境を変革しており、プロバイダーは6ヶ月から60ヶ月の無利子分割払いプランを提供することで、より幅広い層の人々がプレミアム医療サービスを利用できるようにしています。

サウジアラビアのBNPL市場におけるその他の重要なセグメントには、その他の製品、その他の電子機器、およびキッチン家電が含まれており、それぞれが市場の発展において重要な役割を果たしています。その他の製品セグメントは旅行、ホスピタリティ、および様々な小売カテゴリーを包含しており、異なるセクターにわたる消費者決済ソリューションの多様性を示しています。その他の電子機器セグメントは主要な電子機器小売業者および電子商取引プラットフォームとのパートナーシップを通じて大きな牽引力を獲得しており、キッチン家電セグメントは家庭用電化製品のオンラインショッピング普及の恩恵を受けています。これらのセグメントは総じて、サウジアラビアの小売環境全体にわたるBNPLサービスのより広範な統合を反映しており、各カテゴリーが専門的なサービスと的を絞った消費者ソリューションを通じて市場全体の拡大に貢献しています。

競合環境

サウジアラビアの後払い決済サービス市場は適度に集中しているものの非常にダイナミックであり、上位5社が取引額の大部分を牽引しています。Tamaraはオムニチャネルの加盟店カバレッジとシャリーア準拠のファイナンスソリューションの提供に注力することでこの分野をリードしています。もう一方の主要プレーヤーであるTabbyはファッションおよび電子機器セグメントをターゲットとし、現地でのプレゼンスを強化するために2024年にサウジアラビアへ本社を移転しました。両社は2025年に与信分析能力の強化と地域拡大を支援するための大規模な資金調達ラウンドを実施しました。両社の成長は製品の専門化と市場のローカライゼーションを組み合わせた戦略的アプローチを反映しています。これらの支配的なプレーヤーは、進化するBNPL環境において消費者の期待と加盟店の採用を形成し続けています。

伝統的な銀行がBNPL分野に参入し、競争が激化しています。サウジアラビア国立銀行はカード会員向けに年率0%の「4回分割払い」プランを提供し、信用調査機関のデータへのアクセスを活用してより高い利用限度額を提供しています。アル・ラジヒ銀行はデジタル金融アプリに不慣れな高齢顧客にリーチするために実店舗ネットワークを活用しています。一方、Jeel PayやBarqなどの新興フィンテック企業は13.33米ドル(50サウジアラビアリヤル)からのマイクロ分割払いを提供することで、銀行サービスを十分に受けていない層をターゲットに市場のリーチを拡大しています。プレーヤーの多様化が進む中、金融包摂が拡大し、価格モデル全体にわたるイノベーションが促進されています。銀行および新興スタートアップの参入が競合環境を再形成し、初期の市場リーダーにさらなる差別化を迫っています。

現在の競争の波は技術的能力と規制遵守にかかっています。各プレーヤーは増大する取引量を管理するために高度なAI駆動のリスクエンジンと不正検知システムの開発を競っています。即時プッシュ通知とアラビア語ファーストのユーザー体験への投資は、承認率と顧客維持率の向上を目指しています。加盟店の採用はシームレスなSDK統合によって支援され、摩擦のない販売時点管理の実装を確保しています。VisaおよびMadaとのパートナーシップが小売チャネル全体での広範な受け入れを保証しています。サウジアラビア中央銀行(SAMA)が厳格な監視を実施する中、コンプライアンスは主要な差別化要因および参入障壁となっています。規制コストが上昇するにつれ、市場の統合が進む可能性が高く、小規模なプロバイダーは生き残りと規模拡大のために買収を模索しています。

サウジアラビア後払い決済サービス業界のリーダー企業

Spotii

Tabby

Tamara

Postpay

Cashew Payments

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:SAMAは「Madafuou Alarabia」をBNPL業務を認可された第67番目の金融会社としてライセンスを付与し、厳格なライセンス基準を維持しながら市場拡大への継続的な規制支援を示しました。この承認はフィンテックイノベーションの促進と消費者保護および金融安定の確保のバランスを取るSAMAのアプローチを反映しています。

- 2025年3月:Checkout.comはTabbyとパートナーシップを締結し、サウジアラビアの加盟店全体でのBNPL普及を拡大しました。調査によれば、サウジアラビアの消費者の42%がBNPLサービスを利用したことがあります。このパートナーシップにより、Checkout.comの加盟店ネットワークがTabbyの分割払いソリューションを提供できるようになり、流通リーチと取引量の可能性が大幅に拡大しました。

- 2025年3月:Tamara Financeは消費者金融ライセンスについてSAMAから事前承認を受け、従来のBNPL提供を超えた拡大された与信サービスを可能にしました。このライセンス承認により、Tamaraは既存の加盟店関係と顧客データを活用しながら個人ローン分野で伝統的な銀行と直接競争できる立場に置かれました。

- 2024年9月:Tabbyはサウジアラビアへ本社を移転し、デジタルウォレットのTweeqを買収することで、サウジアラビア市場への戦略的コミットメントを示しながら決済機能を拡充しました。この買収によりTabbyは追加の金融サービス機能と国内市場の専門知識を獲得し、国内プロバイダーとの競争力を高めました。

サウジアラビア後払い決済サービス市場レポートの調査範囲

後払い決済(BNPL)とは、顧客が商品を購入し、一般的に利息を発生させることなく後払いできる短期ファイナンスです。「販売時点管理分割払いローン」とも呼ばれるBNPLの仕組みは、特にオンラインショッピングにおいて、より普及した決済の代替手段となっています。

サウジアラビアの後払い決済サービス市場はチャネルおよびエンドユーザータイプに区分されています。チャネル別では、市場はオンラインおよび販売時点管理(POS)に区分されています。エンドユーザー別では、市場はキッチン家電、民生用電子機器、ファッション&パーソナルケア、および医療に区分されています。レポートは上記すべてのセグメントについて収益(米ドル)ベースの市場規模と予測を提供しています。

| オンライン |

| 販売時点管理(店頭) |

| キッチン家電 |

| その他の民生用電子機器 |

| ファッション&パーソナルケア |

| 医療 |

| その他のエンドユーザータイプ |

| 銀行系BNPL |

| 純粋フィンテック |

| 小売業者組み込みプラットフォーム |

| 中央州 |

| 西部州 |

| 東部州 |

| 北部州 |

| 南部州 |

| チャネル別 | オンライン |

| 販売時点管理(店頭) | |

| エンドユーザータイプ別 | キッチン家電 |

| その他の民生用電子機器 | |

| ファッション&パーソナルケア | |

| 医療 | |

| その他のエンドユーザータイプ | |

| プロバイダータイプ別 | 銀行系BNPL |

| 純粋フィンテック | |

| 小売業者組み込みプラットフォーム | |

| 地域別 | 中央州 |

| 西部州 | |

| 東部州 | |

| 北部州 | |

| 南部州 |

レポートで回答される主要な質問

2026年のサウジアラビアのBNPL市場規模はどのくらいですか?

52億9,000万米ドルで、2031年にかけてCAGR 6.66%が予測されています。

サウジアラビアでBNPL取引量をリードするチャネルはどれですか?

オンラインプラットフォームが60.74%のシェアを占めていますが、販売時点管理ソリューションが最も急成長しています。

BNPLのエンドユーザー用途において最も急成長しているセグメントはどれですか?

医療ファイナンスが2031年にかけてCAGR 33.97%という予測でトップとなっています。

銀行はフィンテックのBNPLプロバイダーとどのように競争していますか?

銀行は低い資金調達コストとシャリーア準拠の仕組みを活用して、手数料無料または低手数料の分割払いを提供しています。

最もBNPL成長の可能性が高い地域はどこですか?

NEOMおよび紅海メガプロジェクトに支えられた北部州がCAGR 28.81%で成長すると予測されています。

最終更新日: