UAE フィンテック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

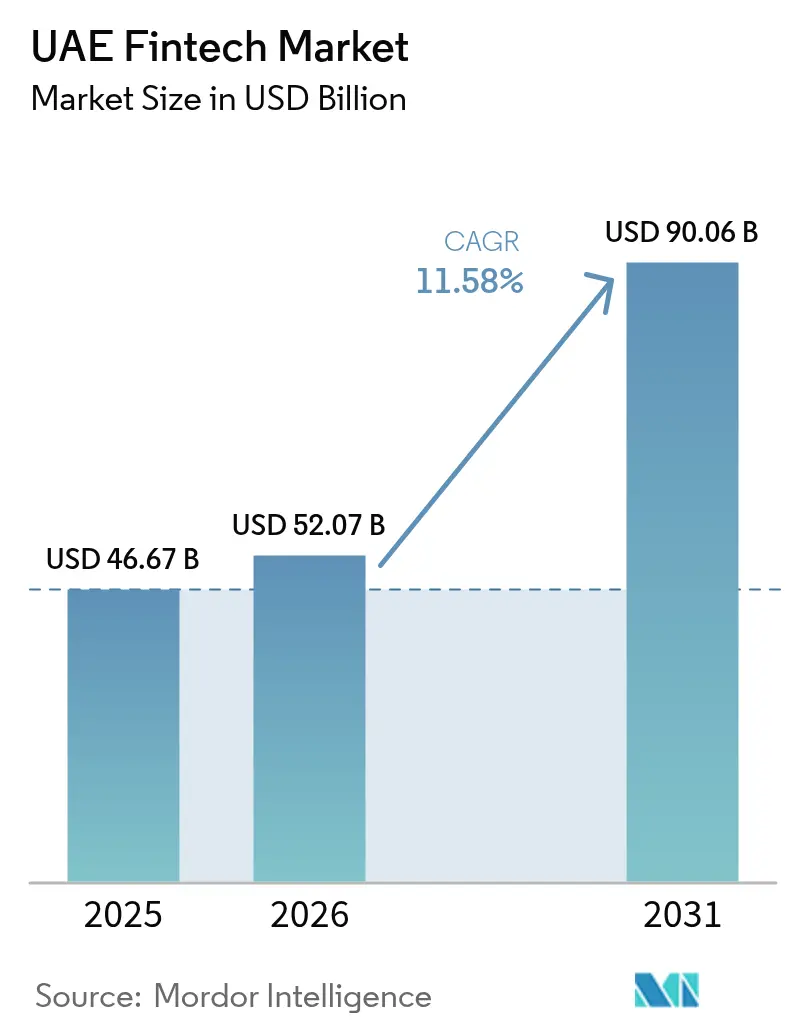

| 基準年の市場規模 (2025) | 46.67 十億米ドル |

| 市場規模 (2026) | 52.07 十億米ドル |

| 市場規模 (2031) | 90.06 十億米ドル |

| 成長率 (2026 - 2031) | 11.58% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAE フィンテック市場分析

2026年のUAEフィンテック市場規模は570億2,000万米ドルと推定され、2025年の466億7,000万米ドルから成長し、2031年には900億6,000万米ドルに達する見通しです。この成長は年平均成長率11.58%(2026年~2031年)で推移します。この成長は、持続的な官民投資、デジタルウォレット利用の増加、そして中東におけるUAEのフィンテック主要ハブとしての地位を強固にするオープンファイナンス規制の進展を反映しています。スマートフォン普及率が96%を超えたことでモバイルファーストの決済採用が加速し、中央銀行の金融インフラ変革(FIT)プログラムおよびデジタルディルハム・プロジェクトが卸売・小売決済の基盤を再構築しています。ソブリン・ウェルス・ファンドからの戦略的資本がベンチャー・パイプラインを深化させており、多数のコモン・ロー金融フリーゾーンにより各社は最適な規制経路を選択することができます。既存の銀行もテクノロジー・パートナーシップを組み、預金と手数料収入を機動的な新規参入者から守ろうとする動きが活発化し、競争の激しさも増しています。

主要レポートのポイント

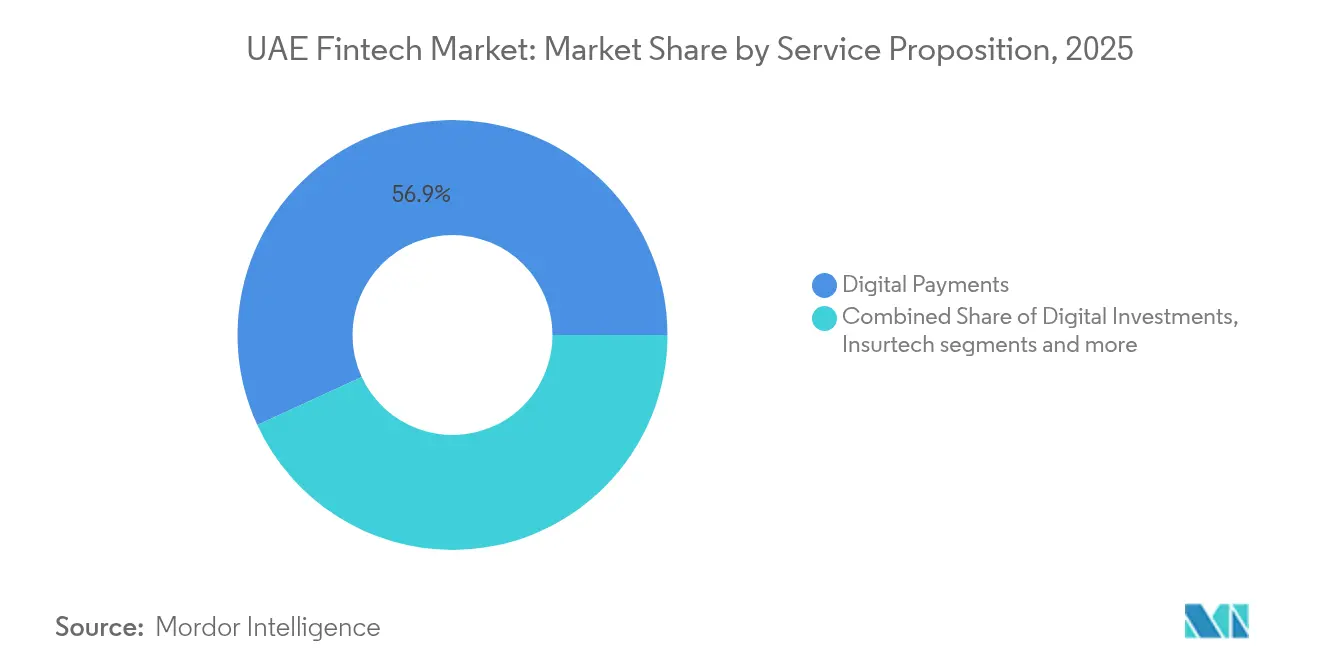

- サービス提案別では、デジタル決済が2025年のUAEフィンテック市場シェアの56.88%を占め、インシュアテックは2031年に向けて年平均成長率13.91%で拡大しています。

- エンドユーザー別では、小売消費者が2025年のUAEフィンテック市場規模の60.02%を占め、企業セグメントは2031年にかけて年平均成長率12.85%で拡大しています。

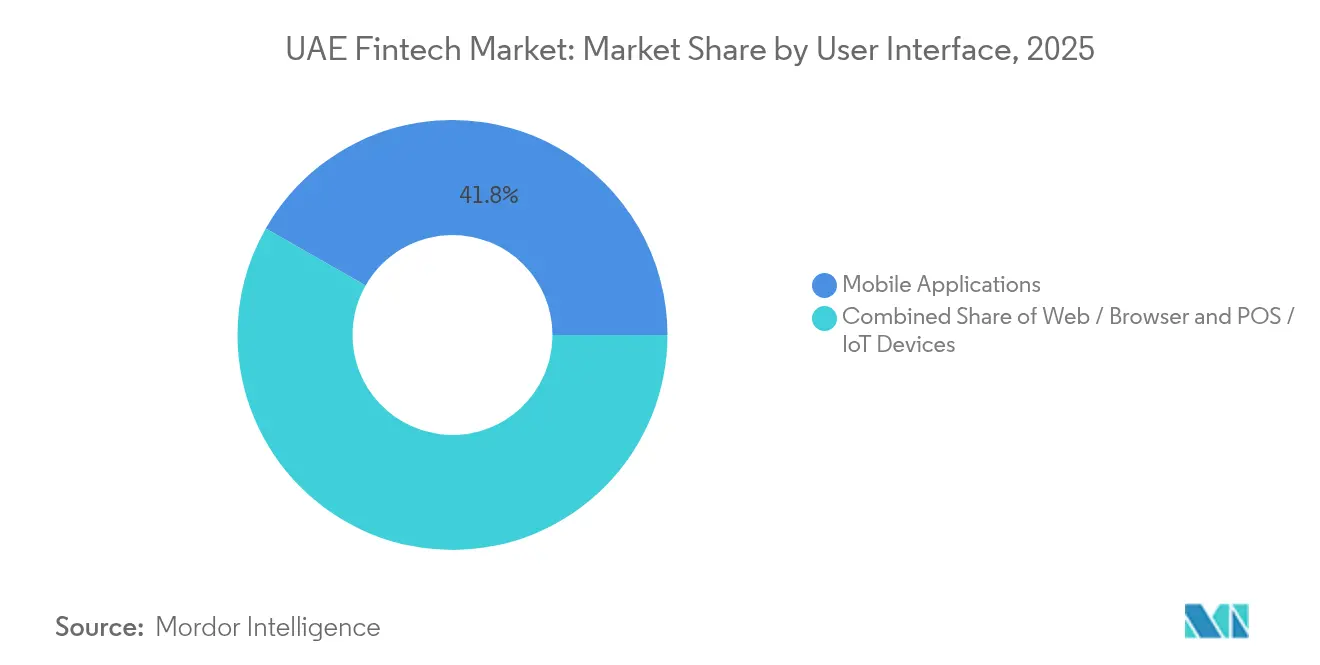

- ユーザーインターフェース別では、モバイルアプリケーションが2025年のUAEフィンテック市場規模の41.75%のシェアを保持し、ウェブブラウザは2031年に向けて年平均成長率14.2%で成長する見込みです。

- 首長国別では、ドバイが2025年のUAEフィンテック市場シェアの59.68%をリードし、アブダビは2031年にかけて最も高い年平均成長率13.74%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

UAE フィンテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ベンチャーキャピタル の資金流入 | +2.8% | ドバイ、 アブダビ | 中期 (2〜4年) |

| スマートフォン普及率 96% | +2.1% | 全国規模 | 短期 (2年以内) |

| ESG連動型 イスラム・フィンテック | +1.4% | 全国および GCC | 長期 (4年以上) |

| AI およびブロックチェーンの採用 | +1.9% | ドバイ、 アブダビ | 中期 (2〜4年) |

| 規制 サンドボックス | +1.6% | DIFC、 ADGM | 長期 (4年以上) |

| 銀行と フィンテックの連携 | +1.3% | 全国規模 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

ベンチャーキャピタルの資金流入がエコシステムの拡大を加速

2024年のQashioによる1,980万米ドルのシリーズA資金調達や、Fortisによる2,000万米ドルの資金調達といった記録的な案件は、UAE フィンテック市場に対する機関投資家の信頼の高まりを示しています[1]アラブ首長国連邦中央銀行、「オープンファイナンス規制」、rulebook.centralbank.ae。ムバダラやADQを含むソブリン・ウェルス・ファンドは、国内の知的財産創出を強化するために初期段階の案件を支援し始めています。忍耐強い資本へのアクセスは市場投入までのサイクルを短縮し、アジア、アフリカ、ヨーロッパを結ぶ決済コリドーの迅速な地域展開を可能にします。成長株への投資プールの深化により、スケールアップ企業は戦略的な買収・構築(バイ・アンド・ビルド)戦略を追求し、製品ポートフォリオを拡大するとともに法人顧客の乗り換えコストを引き上げることも可能になっています。その結果生じるフライホイール効果は、世界的なベンチャー活動が落ち着きを見せる中でも、二桁台の拡大を持続させると予測されます。

スマートフォン普及率がモバイルファーストの金融を牽引

居住者の96%がスマートデバイスを所有しており、2025年にはモバイルバンキングの採用率が83%を超え、69%のユーザーがカードよりもデジタルウォレットを好んでいます[2]アラブ首長国連邦中央銀行、「オープンファイナンス規制」、rulebook.centralbank.ae。摩擦のないオンボーディング、生体認証ログイン、QR決済が標準的な期待として定着し、プロバイダーはユーザーエクスペリエンス設計を継続的に改善せざるを得ない状況です。この確立されたインフラを活用し、今後リリース予定のデジタルディルハム小売ウォレットは、プログラム可能な給与支払い、送金、政府給付金の支給を容易にするでしょう。このイニシアチブは金融取引の効率化、ユーザーへのアクセシビリティ向上、そしてデジタル決済システムの広範な普及を後押しすることが期待されます。さらに、モバイルエンゲージメントの高まりはデータレイクの拡大に貢献し、銀行口座を持たない零細企業の信用スコアリングを強化し、北部首長国全域でのインクルーシブ・ファイナンスの推進を促進します。

ESG連動型イスラム・フィンテックが持続可能なファイナンスを強化

UAEのネット・ゼロ2050アジェンダのもと、グリーン・スクーク(イスラム債)の発行とシャリア準拠のロボアドバイザリー・プラットフォームが、倫理的な資本フローの重要なハブとして国を位置づけ、その影響をより広いMENA地域のプロジェクトへと拡大しています。これらのイニシアチブは持続可能な開発を支援するだけでなく、シャリア準拠かつ環境に配慮した金融商品を求める世界的な投資家を惹きつけています。アブダビ・イスラム銀行を含む各銀行は、個人金融アプリにカーボンフットプリント・ダッシュボードを組み込むことで、若年層の価値観に基づく投資嗜好に応えています。こうしたツールはユーザーが倫理的・環境的優先事項に沿った金融上の意思決定を行えるよう支援します。さらに、フィンテック・オーケストレーション・レイヤーは複雑な損益分配計算を効率化し、構造化コストを削減することで、持続可能なイスラム金融商品への小売アクセスを拡大しています。

AIとブロックチェーンが次世代ソリューションを実現

2030年までに連邦取引の50%をブロックチェーン上に移行するという政府目標が、分散型台帳(DLT)コンプライアンス、アイデンティティ、決済モジュールに対する企業需要を喚起しています[3]UAE政府、「UAE政府におけるブロックチェーン」、u.ae。エミレーツNBDはマイクロソフトと提携し、既存の銀行がカスタマーサービスおよびリスク管理プロセスに生成AIを統合している実例を示しています。このパートナーシップは、金融機関が業務効率の向上、顧客体験の改善、意思決定フレームワークの強化に向けて先進技術の採用を拡大している傾向を浮き彫りにしています。一方、2024年初頭には、中央銀行のmBridgeパイロットがAED5,000万相当の実額クロスボーダーCBDC送金を中国向けに正常に実行しました。この成果は、コルレス銀行の遅延を回避する卸売決済システムの有効性を裏付けるものであり、より迅速で安全かつコスト効率の高い国際取引への道を開くものです。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ およびデータプライバシーリスク | -1.8% | 全国規模 | 短期 (2年以内) |

| シニア・テック人材の 不足 | -1.2% | ドバイ、 アブダビ | 中期 (2〜4年) |

| 相互運用性を制限する 断片的なAPI標準 | -0.9% | 全国規模、 クロスボーダー業務にも影響 | 中期 (2〜4年) |

| レイターステージ資金調達の縮小による バリュエーション・バブルリスク | -1.1% | ドバイおよびアブダビの ベンチャーキャピタル・エコシステム | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティとデータプライバシーリスクが採用を抑制

中央銀行のオープンファイナンス規制は強制的なオンショア・データ・レジデンシー規則を組み込んでおり、プロバイダーはコストのかかるローカルホスティング・インフラを維持しながら厳格な暗号化基準を遵守しなければなりません。高プロファイルなセキュリティ侵害が繰り返されることによる消費者の不安の高まりは信頼を損ない、企業がゼロトラスト・アーキテクチャに積極的に投資しISO 27001認証を取得しない限り、ウォレットの普及が鈍化する可能性があります。仮想資産サービスへの急速な拡大は攻撃対象領域をさらに広げており、DIFCとVARAのライセンシー間での脅威インテリジェンスの協調共有が不可欠な要件となっています。こうした課題は、レジリエンスを確保するための強固な規制テクノロジー・パートナーシップ構築の重要性を浮き彫りにしています。同時に、プロバイダーは誤情報を減らしデジタル金融エコシステムへの信頼を強化するために、顧客教育を優先すべき課題としています。

シニア・テック人材不足が製品開発速度を制約

ゴールデンビザや給与プレミアムといったインセンティブが存在しても、シニアクラスのAI・ML・ブロックチェーン・エンジニアのプールは市場需要と比べて依然浅く、特化型製品の市場投入に要する時間が長期化しています。中小規模のフィンテック企業は、グローバルなテクノロジー多国籍企業が提供する報酬パッケージとの競争が困難であり、プライバシー保護分析や分散型金融ツーリングといった重要領域で能力のギャップが生じています。モハメド・ビン・ザーイド人工知能大学などの学術的取り組みは国内の人材供給増加に貢献していますが、実質的な緩和は中期的な時間軸でのみ見込まれます。この慢性的な人材不足は、企業がオフショアの専門知識とクロスボーダーの連携に依存する圧力をさらに高めています。さらに、スキル移転とイノベーション能力の加速に向けて、産学連携の強化が急務であることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:デジタル決済がリーダーシップを維持

デジタル決済は、インスタント・モバイル送金と活況を呈する送金コリドーを背景に、2025年のUAEフィンテック市場規模の56.88%を占めました。インシュアテックは規模こそ小さいものの、eコマースのチェックアウト時点でのAPI駆動型マイクロポリシー発行に支えられ、2031年に向けて13.91%の年平均成長率を記録する見通しです。Wio BankとShoryの組み込み型保険パートナーシップは、ユーザー一人当たりの平均収益を高める相乗効果の好例です。一方、AED裏付けステーブルコインに関する規制の明確化は、企業向けの請求書決済ソリューションを触媒し、法人顧客にほぼリアルタイムの流動性管理を提供しています。

アセット・ライトのネオバンクは、給与口座をデジタルウォレットに誘導することで、融資アルゴリズムの基盤となる取引データを取得し、シェアを拡大し続けています。POS(販売時点管理)ファイナンシング・ツールは今や数秒以内に小売購入を分割払いに転換し、家電・旅行商品のカート放棄率を低下させています。並行して、ADGMのトークン化サンドボックスは不動産の少額投資を可能にし、プラットフォーム事業者に新たな手数料収入源を生み出しています。これら相互に絡み合う進展が、UAE フィンテック市場をGCC全体にわたるエンド・ツー・エンドの組み込み型ファイナンスの中心として維持することを確かなものにしています。

注記: 全セグメントの個別シェアはレポートご購入後に閲覧可能です

エンドユーザー別:企業セグメントの成長が小売を凌駕

小売ユーザーは、スーパーアプリが決済、ライドヘイリング、食料品配達を統合インターフェースにまとめたことを背景に、2025年のUAEフィンテック市場シェアの60.02%を占めました。一方、企業セグメントはSMEが貿易フローをデジタル化するにつれて、2031年にかけて年平均成長率12.85%で成長する見通しです。例えば、Hubpayのマルチカレンシー・バーチャルIBANは輸出企業がGCC(湾岸協力会議)の収益を数日ではなく数時間で受け取ることを可能にしています。中央銀行のAPI義務付けは、取引メタデータを標準化することで照合をさらに容易にしています。デジタル化が加速するにつれて、より多くのSMEがERPシステムに直接フィンテック・ソリューションを統合することが期待されます。この変化は、クロスボーダー・コンプライアンス・ツールと自動化された貿易ファイナンス・プラットフォームへの新たな需要を生み出す可能性があります。

大企業はカード・インターチェンジ・コストを削減するペイ・バイ・リンクおよびリクエスト・ツー・ペイ・モデルへの転換を進めています。財務部門の責任者は、デジタルディルハム・パイロットに組み込まれたプログラム可能な決済ロジックも高く評価しており、源泉徴収税や税関税を決済時点で自動処理することができます。こうした企業グレードのイノベーションが総体として、UAE フィンテック市場を2020年代末までに小売・企業比55対45へと徐々に再均衡させることになるでしょう。これらの決済モデルの進化は、大企業のキャッシュフローの可視性と運転資本効率の向上をも支援します。同時に、規制サンドボックスがパイロットプログラムを主流の採用へと拡大させる上で重要な役割を果たすでしょう。

ユーザーインターフェース別:モバイルが支配する中、ブラウザツールも拡大

モバイルアプリは、ワンタップ認証とプッシュ通知による請求書アラートを背景に、2025年のUAEフィンテック市場規模の41.75%を保持しました。プログレッシブ・ウェブ・アプリケーションの急増が、現在ブラウザ・インターフェースの年平均成長率14.2%を牽引しており、特にキャッシュフロー・ダッシュボードのために大画面を好むCFOの間で普及が進んでいます。クラウドネイティブのバンキング・コアはセッションデータをシームレスに同期し、ユーザーがストレスなくデバイス間を切り替えることを可能にしています。この柔軟性は小売・法人双方のユーザーベースにおける日常的なエンゲージメントを高めます。並行して、マルチデバイス・アクセスをセッション・ハイジャックやフィッシング攻撃から守るため、サイバーセキュリティへの投資も強化されています。

エキスポ・シティの接続型自動販売機などのコンタクトレスPOSおよびIoTエンドポイントは、人通りの多い公共施設へと受け入れネットワークを拡大しています。生体認証対応のウェアラブルも給与支払いや交通分野に参入しつつあり、UAEのスマートシティ構想を強化しています。デジタルディルハム・ウォレットはオープンSDKを通じてこれら多様なエンドポイントをサポートし、小売・企業エコシステム全体でベンダーに依存しない採用を確保します。これらのイノベーションは、フィンテックがアプリ中心にとどまらず日常環境へと組み込まれていく様子を示しています。長期的には、こうした広範な統合が従来の決済基盤への依存を低下させながら、リアルタイム決済オプションを拡大させると期待されます。

注記: 全セグメントの個別シェアはレポートご購入後に閲覧可能です

首長国別:デュアル・ハブ・モデルが国家的リーチを強化

ドバイは2025年のUAEフィンテック市場シェアの59.68%を占め、DIFCの5日間ライセンス制度とBinanceのような取引所を惹きつけたVARAの暗号資産フレームワークがその基盤となっています。アブダビの年平均成長率13.74%という見通しは、トークン資産インフラ・プロバイダーに規制上の確実性を与えるADGMの機関向けDLT基盤法によって押し上げられています。二つのハブを合わせることで小売と卸売の専門性がバランスよく保たれ、競合市場がほとんど提供できない選択肢をスタートアップに提供しています。

デジタルチャネルは密な支店ネットワークへの依存度を低下させており、北部首長国にとって金融サービスへのアクセシビリティ向上という恩恵をもたらしています。この変化は、物理的な銀行インフラが限られた地域にとって特に有利であり、都市部と農村部のギャップを埋めています。連邦FITイニシアチブにより、KYCユーティリティが全7首長国で標準化されました。この進歩により、顧客は居住者IDの生体認証を用いてリモートでオンボーディングすることが可能となり、手続きを合理化し顧客の利便性を高めています。この分散モデルを採用することで、UAE フィンテック市場は地理的集中リスクを軽減しながら、国全体でインクルーシブなサービスを保証し、金融包摂を促進するとともにフィンテック・エコシステムの成長を支援しています。

地域分析

成熟した決済文化と堅固なベンチャーキャピタル環境を活かすドバイは、2025年に1,800万人超の観光客を迎える見通しです。同市の小売中心のフィンテック企業は、VARAの暗号資産マーケティング・ガイドラインをうまく活用し、コンプライアントなリワード・トークンを展開しています。これらのイニシアチブは顧客エンゲージメントを高めるだけでなく、小売決済エコシステムにおけるイノベーションを促進します。一方、DIFCライセンスを持つ銀行がmBridge CBDCネットワークに接続するにつれて、クロスボーダー決済の取引量が急増し、ドバイを中国および香港と連携させています。この統合はグローバルな金融ハブとしてのドバイの地位を強化し、フィンテック分野へのさらなる投資とパートナーシップを呼び込んでいます。

アブダビはソブリン資本を活用し、B2B貿易ファイナンスのギャップを埋めるインフラ系フィンテックを育成しています。同首長国の長期投資への戦略的注力は、持続可能なフィンテック・ソリューションの開発を確かなものにしています。ADGMがシンガポール金融管理局および英国FCAと締結した協定により、輸出志向プラットフォームは相互サンドボックス・アクセスを通じた迅速な市場参入の恩恵を受けています。これらの合意は市場投入期間の短縮に貢献するだけでなく、国境を越えた知識共有と協力を促進します。ハリーファ経済特区の高性能コンピューティング・クラスターを活用したAI駆動のマネー・ローンダリング防止(AML)分析が、機関投資家向けイノベーション・ハブとしての首長国の評判を高めています。この技術的進歩は、アブダビをレグテクおよびコンプライアンス・ソリューションのリーダーとして位置づけています。

ドバイとアブダビがリードする一方、シャルジャおよびラス・アル・ハイマはフィンテックに友好的な産業フリーゾーンを設立し、決済ハードウェアへの輸入関税を免除しています。これらのゾーンは運営コストを削減し支援的なビジネス環境を整えることでグローバルなフィンテック・プレーヤーの誘致を目指しています。全国的な5Gカバレッジがユーザー体験を向上させ、中央銀行の統一QRコード標準が店舗やタクシーでの加盟店受け入れを効率化する中、UAEは高まる地域競争の中でフィンテックの一体性を強固なものにしています。この一体的なアプローチは国内フィンテック市場を強化するだけでなく、規模の小さな首長国も国全体の金融テクノロジーの進歩に貢献することを確かなものにしています。

競争環境

UAEフィンテック市場では約329社が事業を展開していますが、上位5社の取引金額シェアは28%に過ぎず、中程度の断片化が見られます。抜本的な破壊よりも、競争環境は主に戦略的アライアンスによって形成されています。例えば、エミレーツNBDはマイクロソフト・アジュールOpenAIサービスとのパートナーシップを通じて信用引き受け能力を強化し、FABによるWio Bankへの投資は法人顧客向けに特化した組み込み型バンキング・ソリューションへの道を開いています。これらのパートナーシップは、業務効率と顧客提供価値の向上に向けてテクノロジーと連携を活用する成長トレンドを裏付けています。

TapやMamoのような決済専門企業は、高度なAPIを持たない地域銀行にホワイトラベルのクロスボーダー・サービスを提供することでリーチを拡大しています。このアプローチにより、これらの銀行は大規模な内部開発なしに決済インフラを近代化することができます。暗号資産の分野では、プロバイダーが規制上の安全策としてフィアット・サービスへの移行を進めています。その好例として、OKXがVARAから小売デリバティブ・ライセンスを取得し、オンショア・フィアット決済の必要性を強調しています。この動向は、地域における規制監視の強化を反映しており、暗号資産ネイティブ企業がビジネスモデルを適応させることを促しています。また別の観点では、Yallacompareのようなインシュアテックが旅行ポータルにマイクロポリシーを組み込むことで収益源を多角化しています。この戦略は手数料の多様化を促進するだけでなく、現在の低金利環境がもたらす課題に対処し、持続的な成長を確保しています。

ソブリン・ウェルス・バッキングは、一部のポートフォリオ企業に市場の課題を乗り越えるレジリエンスと競争上の優位性を提供しています。しかし、コンプライアンス・コストの上昇は、バイ・ナウ・ペイ・レイター(BNPL)サービスのように競合が過多なニッチを中心に業界再編を促すと予測されます。モジュラーでクラウド・アグノスティックなコアを持つ企業は、UAE フィンテック市場での長期的な流通リーチ確保に不可欠となっている政府スーパーアプリとの統合においてより有利な立場にあります。この適応力が、ますます競争の激しい環境において、企業が関連性を維持しながら事業を拡大する上での成否を左右するでしょう。

UAE フィンテック産業のリーダー企業

Tabby

Careem Pay

Liv Digital Bank

Mamo Pay

Beehive FinTech

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:中央銀行は、中国およびインドとのクロスボーダー・パイロットが成功したことを受け、デジタルディルハムが7秒以内のインスタント送金をサポートすることを確認しました。

- 2025年7月:OKXはVARAのパイロット・フレームワークのもと、UAEで初となる規制対応の小売暗号資産デリバティブを展開し、最大5倍のレバレッジを利用できる先物・オプションを提供しました。

- 2025年5月:Rippleはドバイのライセンス취得後、Zand BankとMamoをUAE初のブロックチェーン対応決済パートナーとして発表しました。

- 2025年2月:HubpayとAquanowは、フィアットおよびデジタル資産決済を統合した、国内初の完全規制対応暗号資産決済ゲートウェイを加盟店向けに立ち上げました。

UAE フィンテック市場レポートのスコープ

フィンテックとは、テクノロジーに大きく依存した金融サービスやアプリを提供するあらゆるビジネスを指します。フィンテックは消費者や企業にとって金融取引をより簡便かつ低コストにします。

UAE フィンテック市場は、サービス提案(送金・決済、貯蓄・投資、デジタル融資・融資マーケットプレイス、オンライン保険・保険マーケットプレイス)によってセグメント化されています。本レポートは上記のすべてのセグメントについて、UAE フィンテック市場の規模と予測を金額(十億米ドル)ベースで提供します。

| デジタル決済 |

| デジタル融資およびファイナンシング |

| デジタル投資 |

| インシュアテック |

| ネオバンキング |

| 小売 |

| 企業 |

| モバイルアプリケーション |

| ウェブ/ブラウザ |

| POS/IoTデバイス |

| ドバイ |

| アブダビ |

| UAEのその他地域 |

| サービス提案別 | デジタル決済 |

| デジタル融資およびファイナンシング | |

| デジタル投資 | |

| インシュアテック | |

| ネオバンキング | |

| エンドユーザー別 | 小売 |

| 企業 | |

| ユーザーインターフェース別 | モバイルアプリケーション |

| ウェブ/ブラウザ | |

| POS/IoTデバイス | |

| 首長国別 | ドバイ |

| アブダビ | |

| UAEのその他地域 |

レポートで回答される主な質問

2026年のUAE フィンテック市場の規模はどのくらいですか?

UAE フィンテック市場規模は2026年に570億2,000万米ドルであり、2031年までに900億6,000万米ドルに達する見通しです。

UAE フィンテックにおけるデジタル決済の成長率はどのくらいですか?

デジタル決済は市場シェアの56.88%を占め、2026年までにキャッシュレス取引90%を目指す国家的な推進とともに成長を続けています。

フィンテック活動をリードする首長国はどこですか?

ドバイはDIFCインフラとVARAの暗号資産規制を活用し、59.68%の市場シェアでリードしています。

なぜ企業はフィンテック・ソリューションを急速に採用しているのですか?

SMEはコスト効率の高いクロスボーダー決済と組み込み型ファイナンスを求めており、これが企業セグメントの2031年にかけての年平均成長率12.85%を牽引しています。

デジタルディルハムはどのような役割を果たしますか?

デジタルディルハムはインスタントなプログラム可能決済を提供し、送金コストを削減するとともに、連邦全体の既存モバイルウォレットとの統合を実現します。

最終更新日: