サウジアラビアフィンテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

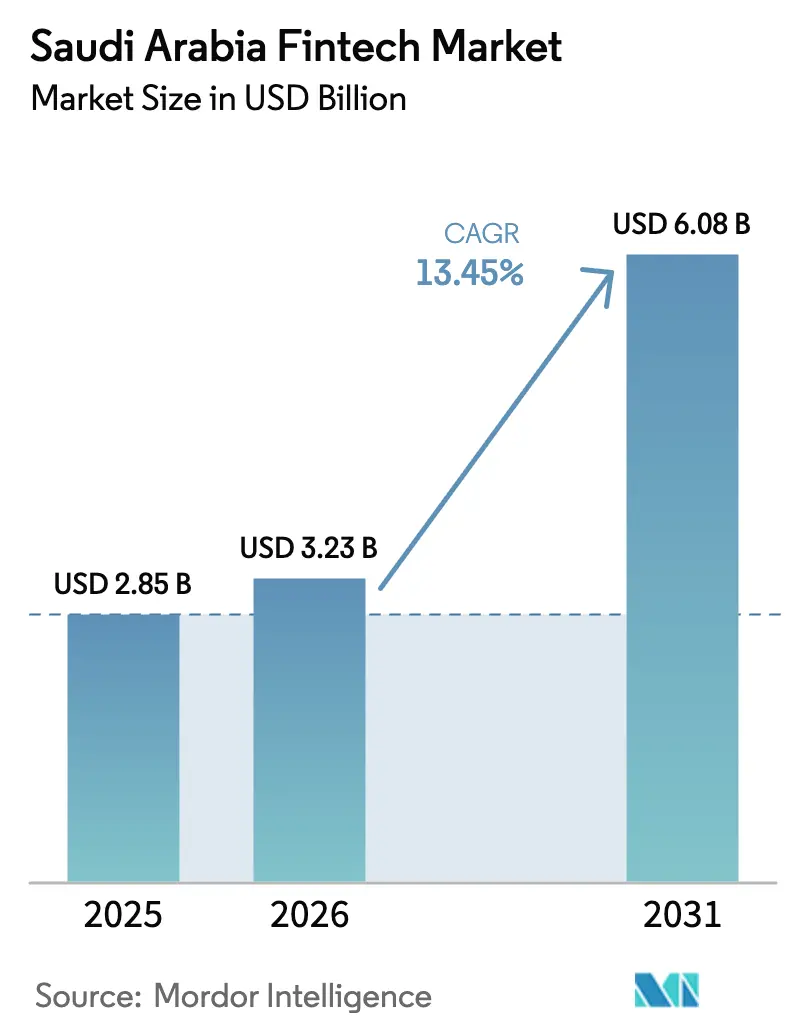

| 基準年の市場規模 (2025) | 2.85 十億米ドル |

| 市場規模 (2026) | 3.23 十億米ドル |

| 市場規模 (2031) | 6.08 十億米ドル |

| 成長率 (2026 - 2031) | 13.45% CAGR |

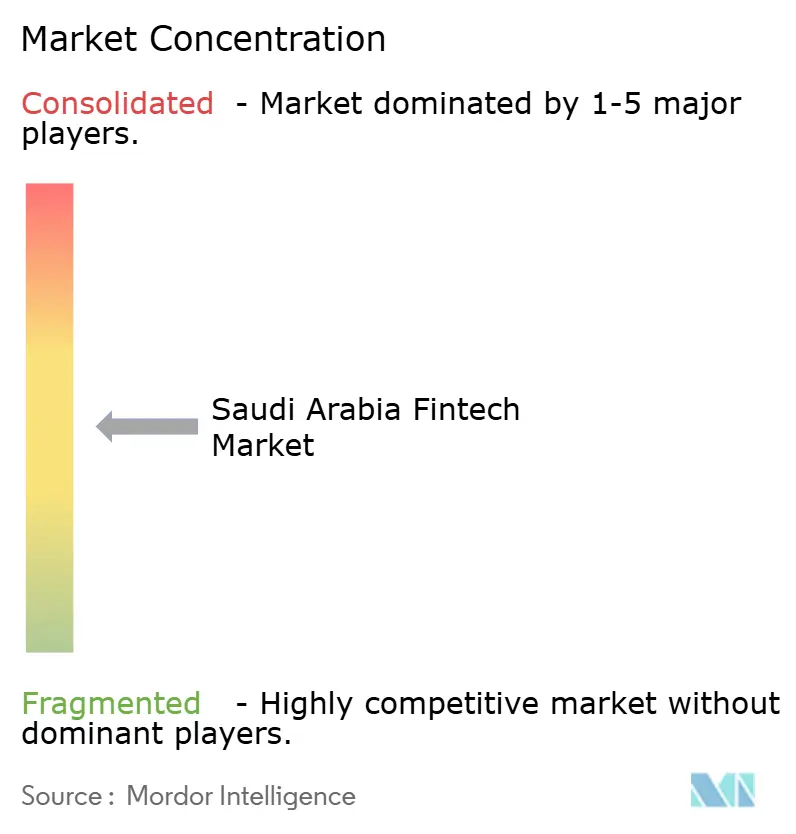

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサウジアラビアフィンテック市場分析

サウジアラビアフィンテック市場規模は2025年に28億5,000万米ドルと評価され、2026年の32億3,000万米ドルから2031年には60億8,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは13.45%です。

この成長パターンは、金融を商業、公共サービス、日常取引に組み込む政策主導の近代化を反映しています。オープンバンキングAPIと組み込み型金融モデルは、金融アクセスを従来のチャネルから小売・デジタルエコシステムへと移行させており、製品設計と顧客体験を変革しています。規制の明確化と的を絞ったライセンス付与により、認可企業数が拡大し、ビジョン2030プログラムに連動したスケーラブルなユースケースへの投資が集中しています。また、国家決済インフラとコンサベースのデータアクセスが整備されており、フィンテックの普及を促進するアジャイルなインフラが運営環境を支えています。

サウジアラビアフィンテック市場で観察されるモメンタムを、主要な運営指標が裏付けています。2025年半ばまでに、エコシステムは261社の認可企業を超え、11,046件の直接雇用を創出し、累計79億サウジアラビアリヤル(21億米ドル)の資金調達を達成し、当初目標を大幅に上回りました。2024年には電子決済が全小売取引の79%を占め、近距離無線通信決済の普及率は94%に達し、この指標においてサウジアラビア王国は世界ランキングの上位に位置しています。

レポートの主要ポイント

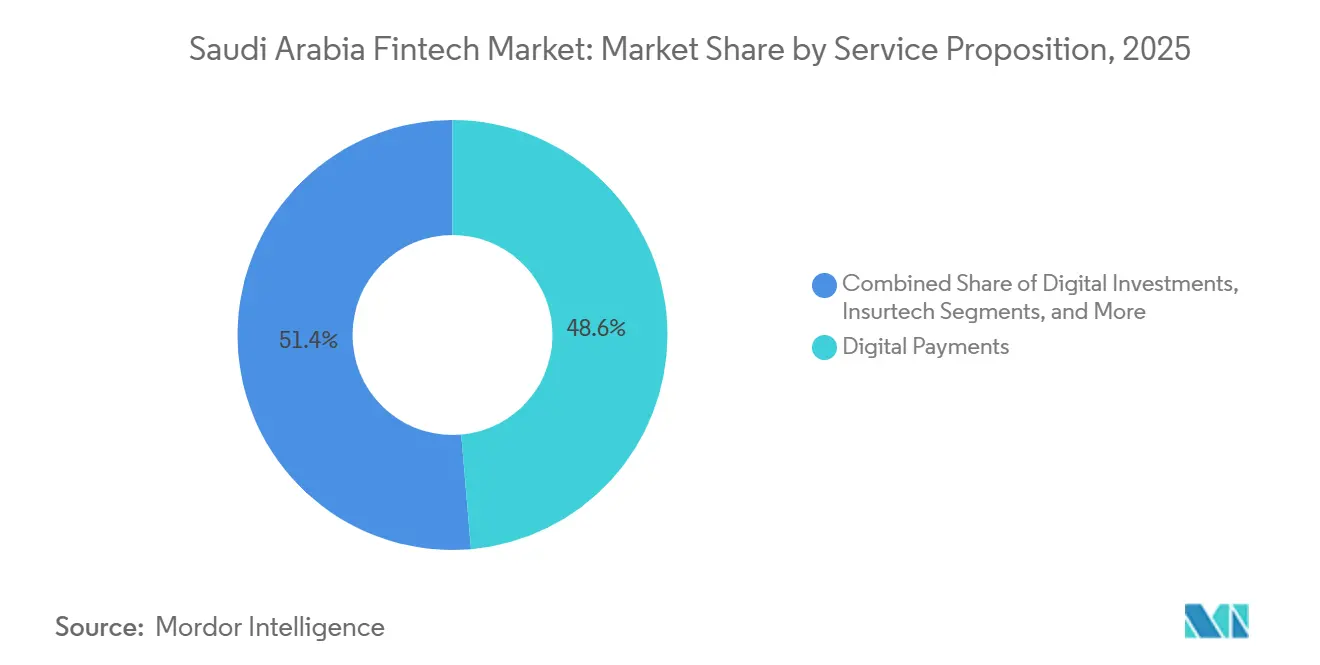

- サービス提案別では、デジタル決済が2025年に48.62%の市場シェアで首位を占め、ネオバンキングは2031年までに16.31%のCAGRで拡大すると予測されています。

- エンドユーザー別では、小売セグメントが2025年に64.17%のシェアを保持し、ビジネスサービスが2031年までに14.02%という最高の予測CAGRを記録しています。

- ユーザーインターフェース別では、モバイルアプリケーションが2025年に67.59%のシェアを占め、モバイルセグメントは2031年までに15.27%のCAGRで成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

サウジアラビアフィンテック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家ビジョン2030デジタル トランスフォーメーション指令 | +3.2% | 全国、特にリヤド、ジェッダ、 東部州のテクノロジーハブで最も強い | 中期(2〜4年) |

| 高いスマートフォン普及率と 若者主導のモバイル利用拡大 | +2.8% | 全国、インターネット接続率99%の 都市部で顕著 | 短期(2年以内) |

| SAMAオープンバンキングフレームワークの展開 | +2.5% | 全国、中央地域の主要銀行と 認可フィンテック企業に早期集中 | 中期(2〜4年) |

| ハッジおよびウムラが牽引する季節的な デジタル決済の急増 | +1.4% | マッカおよびマディーナ地域、 ホスピタリティおよび交通分野への全国的な波及効果あり | 短期(2年以内) |

| 中小企業の信用格差が代替融資を 促進 | +2.1% | 全国、各州の製造業および小売業で 最も高い強度 | 長期(4年以上) |

| シャリーア準拠製品への 需要の高まり | +1.5% | 全国、保守的な地域および 政府系企業でより強い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フィンテック普及を促進する国家ビジョン2030デジタルトランスフォーメーション指令

金融セクター開発プログラムが、雇用およびGDP連動の成果に規制承認を整合させた認可フィンテックの拡大を推進し、ライセンス処理を加速させています。オープンバンキングおよびピアツーピアモデル向けの規制サンドボックスは、保護された実験期間を付与し、早期リーダーシップの優位性を確立します。この指令は、中小企業融資普及率、非現金取引シェア、フィンテックにおける熟練雇用創出などのビジョン2030 KPIに資本配分を整合させる主権的な調整によって強化されています。Madaネットワークや即時決済Sarieシステムなどの国家インフラへのアクセスはさらなる差別化要因であり、2024年9月に施行された個人データ保護法は、データ居住要件と明確な罰則規定を通じて、越境参入者のコンプライアンス基準を引き上げています[1]ICLG編集部、「フィンテック法規制レポート2025〜2026年:サウジアラビア」、ICLG、iclg.com。

サウジアラビアの若者へのモバイル決済普及を可能にする高いスマートフォン普及率

スマートフォンの普及率は人口動態の偏りと交差しており、モバイルファーストの金融商品に対する需要を集中させています。モバイルチャネルへの移行は銀行利用パターンに顕著であり、アプリベースの口座アクセスと取引管理への明確な選好が、プロバイダーの流通コストを削減しています。この選好は、モバイル提供が流通コストを低下させるカテゴリーの成長を促進しています。デジタルウォレットは2024年に1,440万人のアクティブ顧客に拡大し、前年比52%増となり、モバイルPOS端末は18%急増して200万台に達しました。越境決済におけるデジタルウォレット採用の世代間格差は、Z世代が63%に対してベビーブーマー世代が28%であり、コホートの入れ替わりだけで今後10年間の採用曲線が上昇することを示唆しています。STC Payのウォレットはグローバルプラットフォームと並んで最も広く利用されているウォレットの一つであり、セキュリティフレームワークと国家サイバーセキュリティ基準がユーザーの信頼を強化しています[2]PYMNTS、「サウジアラビアの中小企業が迅速な未来に向けて決済を再考する」、PYMNTS、pymnts.com。

APIを活用したイノベーションを加速するSAMAオープンバンキングフレームワークの開始

SAMAの段階的なオープンバンキング実装は、2022年11月の口座情報サービスから始まり、2024年9月の決済開始サービスへと拡大し、採用が拡大するにつれて安定性とセキュリティを重視しています。認可銀行への義務的参加とフィンテックへの任意参加により、決済開始が利用可能になるにつれてAPIに対応した機関の範囲が広がり、デジタルサービスの採用促進に貢献しました。AlinmaおよびBank Albilad におけるオープンバンキング取引の680%急増は、サービスとしてのバンキングAPIの早期展開によるものであり、フィンテックが銀行製品をホワイトラベル化して直接顧客関係を競うのではなく収益を分配することを可能にしています。サービスとしてのバンキングAPIを有効化した銀行での取引量は、ホワイトラベル契約によりフィンテックが主要関係を競わずに銀行製品をパッケージ化できるようになったことで急速に増加しました。

ハッジおよびウムラの巡礼者数が季節的なデジタル決済急増を牽引

宗教観光は、数百万人の巡礼者が圧縮された時間枠の中で多言語・多様なデバイス環境で取引を行うデジタル決済の集中的なテストベッドを生み出しています。巡礼者のユースケース向けに構築されたウォレットは、2024年に現地取引の高い割合をデジタルで処理し、ピーク負荷時のシステム容量とオフラインモード設計を検証しました。これらの取引量は、KYCに準拠したソリューションを必要とする一時的な訪問者向けの高速生体認証チェック、AI対応ID確認、合理化されたオンボーディングフローなどの実用的な改善を促進しています。マネーロンダリング防止管理に関する規制上の期待は短期滞在ユーザーにも適用され、モバイルID取得とリスクスコアリングのイノベーションを促進しています。プロバイダーは、ウォレットに保険、ハラール投資、ザカート計算機を組み込むことで巡礼者との関係を旅行以外にも拡大し、サウジアラビアフィンテック市場において季節的な利用を年間を通じたエンゲージメントに転換しています[3]Inside Saudi、「金融の未来を形成する」、Inside Saudi、insidesaudi.media。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要都市以外の小規模小売における 現金の優位性 | -1.8% | 南部地域、農村部のアシール、ジャザン、 ナジュランでフィンテック普及率50%(中央地域の82%に対して) | 長期(4年以上) |

| 地元テクノロジー人材の 限られた供給 | -1.4% | 全国、リヤドおよび東部州でAI・機械学習および サイバーセキュリティの深刻な不足 | 中期(2〜4年) |

| 厳格なサイバーセキュリティおよび データ居住規制 | -0.9% | 全国、国際的および越境プロバイダーに より強い影響 | 短期(2年以内) |

| 非銀行系デジタル融資業者に対する 消費者の信頼懸念 | -0.6% | 全国、高齢層および 農村部でより高い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

主要都市以外の小規模小売取引における現金の優位性

主要都市部がキャッシュレスの均衡に近づく一方、多くの農村市場では小額取引に現金が依然として好まれています。南部各州の小規模小売業者の間では、非公式なサプライチェーンと文書化されていない信用取引が現金利用を維持しており、デジタル化は暗黙の合意を破壊する可能性があります。日雇い労働、屋台食品、家事サービスなどのマイクロセグメントにおける現金シェアは、端末が普及しても依然として根強く残っています。このギャップを埋めるには、サプライヤー信用を代替できる組み込み型融資ソリューション、不規則な収入に適した税制、的を絞った金融リテラシー介入が必要です。より迅速なリスク評価を活用した政府支援の信用保証は、デジタルインフラが拡大するにつれて公共プログラムがインフォーマル参加者の摩擦を低減できることを示しています。

製品開発を制約する地元テクノロジー人材の限られた供給

フィンテック企業がリヤドおよびその他のハブで製品と業務を拡大するにつれて、求人と資格のある地元採用者との間に顕著なギャップが生じています。SAMAのサイバーセキュリティフレームワークなどの規制やMadaおよびSarieとの統合要件は、専門的なエンジニアとセキュリティ専門家を必要としています。若者のスキルアップとデジタル能力の拡大を目的とした政府プログラムが進行中ですが、APIセキュリティ、クラウドインフラ、AIを活用したサービスを支える役割では現在の需要が供給を上回っています。ローカライゼーション政策は、リーダーシップポジションへの国民の採用と昇進に圧力を加えており、社内研修サイクルが製品スケジュールを延長するため、市場投入までの時間が長くなっています。シニアエンジニアの給与インフレも他の地域ハブに対する歴史的なコスト優位性を縮小させており、より深い研修予算と長い回収期間を持つ大手銀行に向けて実行上の優位性が傾く可能性があります[4]国際通貨基金スタッフ、「サウジアラビア:2025年第4条協議—プレスリリースおよびスタッフレポート」、IMF、imf.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:デジタル決済の市場支配にもかかわらずネオバンキングが成長をリード

2025年のサウジアラビアフィンテック市場規模におけるデジタル決済の48.62%のシェアは、国内インフラ、加盟店受け入れ、消費者の親しみやすさにわたる確固たる優位性を反映しています。次の成長段階はネオバンキングから期待されており、16.31%の予測CAGRを持ち、3つの認可デジタル銀行と、アプリのみの口座関係に開放的な顧客をターゲットとする既存企業のデジタル部門によって支えられています。2024年までのライセンス希少性が需要と顧客獲得を高め、新しいデジタル銀行が承認後に大規模なウォレットユーザーベースを転換し顧客を迅速にオンボーディングしたことで、サウジアラビアフィンテック市場の初期成長パターンが形成されました。

製品承認は、サウジアラビアフィンテック市場における保険および投資カテゴリーの軌跡を形成しています。インシュアテックのモメンタムは、2024年に主要アグリゲーターの株式公開が成功したことに続き、2024年後半の海上保険や生命保険ライセンスの拡大に向けた動きなどの新製品承認が対象基盤を拡大しました。中小企業向け一般保険バンドルは規制審査を進行中であり、予想されるタイムラインが小規模企業の保険採用の成長に影響を与えています。資産・貯蓄アプリのパイプラインが活発であり、コンプライアンスとパートナー銀行の統合が進む中、選択的な資金調達が新しいサービスを支援しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:組み込み型金融が中小企業ワークフローを解放するにつれてビジネスサービスが加速

小売ユーザーは2025年に64.17%を保持しましたが、組み込み型金融が日常の中小企業ワークフローに統合されるにつれて、ビジネスサービスは14.02%のCAGRでより速く成長すると予測されています。組み込み型決済、即時決済、販売時点での信用は、以前は正式な借入オプションを持たなかった小規模加盟店の摩擦を取り除き、取引を処理し同じインターフェースで運転資金を提供するプラットフォームへのシフトと一致しています。加盟店にサービスを提供するプレーヤーは大規模な顧客基盤と数十億ドル規模の年間処理量を報告しており、フィンテックプロバイダーがサウジアラビアフィンテック市場において信用および財務製品に転換できるワークフローの規模を示しています。銀行とフィンテックのパートナーシップは、オープンバンキングの取り決めを通じて端末および在庫システムに引受を持ち込み、中小企業に担保ではなく検証されたキャッシュフローに連動した融資へのリアルタイムアクセスを提供しています。

小売の成長は依然として堅調ですが、都市部での利益は現金が根強く残る高齢ユーザーや農村コミュニティに対してより細かい提案を必要とするようになっています。ビジネスサービスは、大企業が構造化された運転資金プログラムを通じて参加する際に拡大するサプライチェーン融資および請求書ベースの製品を許可する規制タイミングの恩恵を受けています。代替融資業者とクラウドファンディングプラットフォームは、承認を数週間ではなく数時間に短縮する製品セットを開発しており、スピードと予測可能性を必要とする中小企業を引き付けています。これらのモデルが複合するにつれて、価値創造はサウジアラビアフィンテック市場全体で取引データを信用シグナルに転換し運転資本サイクルを簡素化するB2Bユースケースに傾くと予想されます。

ユーザーインターフェース別:スーパーアプリ戦略が収束するなかモバイルアプリケーションがリーダーシップを維持

モバイルインターフェースは2025年に67.59%のシェアを保持し、スマートフォンの普及とアプリファーストのエンゲージメントに対するコホートの選好に支えられて、15.27%のCAGRで最速の成長を記録しています。ウェブインターフェースは、デスクトップ表示とワークフローが競争力を維持する財務、照合、報告などのエンタープライズグレードの機能において引き続き重要性を持っています。POSおよびIoTエンドポイントは、非接触型受け入れを希望するマイクロ加盟店のハードウェア障壁を低減するソフトPOSに焦点を当て、より小さなベースから拡大しています。地域プロバイダーは数千の加盟店にわたるソフトPOS展開を実証しており、サウジアラビアフィンテック市場においてモデルを検証し加盟店側のデジタル化を加速させています。

インターフェース戦略は、決済、融資、貯蓄、保険、ライフスタイルサービスを単一のアプリ体験に組み合わせるスーパーアプリに向けて収束しています。後払い(BNPL)リーダーは支出口座、カード、予算管理ツールの追加に移行し、新しいデジタル銀行は通信連携口座とウォレットを一つのインターフェースに統合しています。オープンAPIは、サードパーティが金融機能を非金融アプリに組み込むことを可能にすることでこれらのバンドルを実現し、リーチと顧客時間のシェアをさらに拡大しています。サウジアラビアフィンテック市場は、モバイルの同意と詳細な許可管理に向けてシフトし続けており、個人データ保護法に準拠したデータ共有においてモバイルアプリに使いやすさの優位性を与えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

2025年、リヤドを中心とする中央地域はサウジアラビアフィンテック市場価値の大きなシェアを保持しました。ジェッダとマッカを含む西部地域は注目すべき割合を占めました。東部州はより小さなシェアを占め、残りの価値は他の地域に分散しています。リヤドの重要性は、SAMAと資本市場庁の存在によって支えられており、ライセンスと規制対応において優位性を提供しています。この集中化は採用サイクルを促進し、製品承認を加速させます。ベンチャー資金の密度と後期段階の企業パイプラインがリードをさらに強化しており、注目度の高い資金調達とセカンダリーが拡大企業への投資家の信頼を示しています。西部地域は、決済システムのストレスシナリオを検証する観光シーズンの取引量の恩恵を受けており、それがサウジアラビアフィンテック市場全体への広範な展開に情報を提供しています。季節性はマッカとマディーナにおいて引き続き計画上の考慮事項ですが、製品チームはスパイクを活用して将来の成長に向けた多言語およびオフラインフローを改善しています。

東部州は、エネルギー関連セクターのレガシーエンタープライズワークフローが消費者側の採用ペースを遅らせる独自のプロファイルを示しています。組み込み型金融に依存するビジネスモデルは、レストラン、小売、サービス業での存在感を拡大しており、製品市場適合性が向上するにつれて地域が追いつく態勢を整えています。サウジアラビアフィンテック市場が各州で成熟するにつれて、主要都市への初期集中は産業・商業クラスターへの的を絞った拡大に道を譲っています。地元銀行のパートナーシップとクラウド対応インフラは、リヤド以外の新規展開のセットアップ負担を軽減し、より迅速な地域スケールアップを支援しています。

南部および北部の各州は合わせて活動の7%を占め、インフォーマル経済における現金選好やフィンテック人材の小さなプールなど、より高いハードルに直面しています。データ保護とサイバーセキュリティに関する国家規則は一律に適用され、ユーザー保護を確保しますが、より小さな市場に拡大するプロバイダーの固定費を引き上げる可能性があります。個人データ保護法のデータ居住要件は王国内ホスティングとモバイルファーストの同意取得を優先し、統一された決済インフラは受け入れと決済時間の変動を低減します。サウジアラビアフィンテック市場のプロバイダーは、地域の制約に対処するために組み込み型融資、簡素化されたコンプライアンス、エージェント支援オンボーディングに焦点を当てた段階的な拡大アプローチを採用しています。予測期間を通じて、着実なインフラの向上と的を絞ったリテラシー推進が、主要都市を超えた広範な普及を持続させると期待されています。

競争環境

サウジアラビアフィンテック市場は、決済、融資、インシュアテック、資産管理、デジタルバンキングにわたる認可企業を持ち、適度に分散した状態を維持しており、一方で少数のスケールプレーヤーが不均衡な資金調達とマインドシェアを獲得しています。決済受け入れは高い集中度を示しており、あるプロバイダーはコアカテゴリーで75%のシェアを報告し、コアシステムの近代化後に持続的な処理能力の向上を達成しています。代替融資は複数のSAMA認可プラットフォームに分散しており、請求書融資、収益ベース融資、サプライチェーン金融における実験を支援しています。規制上の摩擦のカテゴリー差異がサウジアラビアフィンテック市場の競争を形成しており、ネオバンキングはライセンスの希少性によって制約され、組み込み型金融はより広範なパートナー統合の恩恵を受けています。

戦略的な動きは、サウジアラビアフィンテック市場において3つの繰り返されるプレイブックを反映しています。第一に、買収と製品バンドルによる水平統合が消費者および中小企業セグメントにおけるウォレットシェアを拡大し、スイッチングを低下させます。BNPLリーダーはSAMA認可ウォレットを買収して支出口座と資金管理に拡大し、地域の支出管理会社は地元の法人カードプロバイダーを買収して王国への展開を加速させました。第二に、組み込み型金融スペシャリストは流通を活用し、販売時点とパートナーネットワークを通じて融資と経費ツールを加盟店およびエンタープライズワークフローに直接持ち込みます。第三に、インフラプロバイダーは、構築よりも購入を好む銀行やフィンテックに対して、決済オーケストレーション、トークン化、オープンバンキング接続のデジタルプラミングを収益化します。

テクノロジーの展開は、プロバイダーがサウジアラビアフィンテック市場を拡大するにつれて、信用判断、リアルタイム決済ルーティング、台帳の近代化における差別化要因となっています。融資業者はより大規模なウェアハウスおよびクレジットファシリティを調達して組成を加速させ、オーケストレーションプラットフォームはサウジアラビア構築のシステムで大規模な取引量を報告し、地元クライアントに安全にサービスを提供しています。マルチCBDCモデルを使用した越境決済の実験は中央銀行レベルで活発であり、将来の外国決済フローに影響を与える可能性があります。BNPL、個人データ保護法、オープンバンキングに関する規制の明確化、および投資とクラウドファンディングカテゴリーに対する資本市場庁の許可は、競争上のポジショニングの中核的な次元となっています。より高いコンプライアンス基準を満たし銀行とパートナーシップを結べる十分な資本を持つプレーヤーは、市場が統合フェーズに移行するにつれて構造的な優位性を持っています。

サウジアラビアフィンテック産業リーダー

STC Pay

HyperPay

Geidea

Tamara

Hala

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:サウジアラビアの代替融資プラットフォームeradは、Jefferiesが主導しChannel Capitalが共同投資する1億2,500万米ドルのスケーラブルなクレジットファシリティを確保し、JefferiesにとってGCC初の主要な資産担保型中小企業融資取引となり、地域全体での組み込み型金融ソリューションの加速を可能にしました。

- 2025年9月:サウジアラビアのフィンテックユニコーンTamaraは、Goldman Sachs、Citi、Apolloファンドを含むコンソーシアムから最大24億米ドルのシャリーア準拠の資産担保型融資ファシリティを確保し、以前のファシリティを増額して信用・決済製品への拡大を支援しました。

- 2025年9月:サウジアラビア拠点のフィンテックHALAは、TPGのRise FundとSanabil Investmentsが主導するシリーズBラウンドで1億5,700万米ドルを調達し、中東最大のフィンテックシリーズBラウンドの一つとなり、市場ポジションの強化と中小零細企業向け組み込み型金融サービスの拡大を目指しています。

- 2025年1月:サウジアラビア中央銀行(SAMA)はSTC Bankにデジタルバンキング業務の開始に向けた完全承認を付与し、サウジアラビア初の認可デジタル銀行となり、王国の金融デジタルトランスフォーメーション推進における重要な一歩となりました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査は、サウジアラビアフィンテック市場を、モバイル、ウェブ、または販売時点インターフェースを通じてアクセスされるテクノロジー対応金融商品、デジタル決済、融資・資金調達プラットフォーム、投資アプリ、インシュアテックソリューション、完全デジタル銀行から王国内で得られる年間収益として扱っています。測定単位は、資金を保有、移動、または仲介する規制されたサービスプロバイダーが生成する米ドルでの総収益です。

スコープ除外:暗号通貨マイニング、純粋なテクノロジーアウトソーシング、および銀行内部のIT支出は規模算定の対象外とされています。

セグメンテーション概要

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

詳細な研究方法論とデータ検証

一次調査

リヤド、ジェッダ、ダンマームにわたる規制当局、決済処理業者、ネオバンク、シャリーア学者、中小企業加盟店との対話により、シャドーセグメント、平均テイクレート、および二次データでは明らかにできない可能性の高い採用曲線が明確になりました。小売ユーザーを対象としたオンラインクイックポールにより、利用頻度と手数料許容度のベンチマークが検証されました。

デスクリサーチ

サウジアラビア中央銀行の決済統計、ビジョン2030進捗ダッシュボード、世界銀行Findex採用指標、IMF金融健全性指標、アラブ通貨基金オープンバンキング更新情報などの非有料ソースを通じて規制・利用状況のランドスケープをマッピングすることから始めました。企業申告書、IPO目論見書、プレスリリース、信頼性の高い業界ポータルがサービス固有の価格設定とユーザーデータを補完しました。当チームはD&B HooversとDow Jones Factivaにもアクセスし、企業財務と資金調達フローを取得しました。これらのソースは例示的なものであり、網羅的ではありません。多くの追加参照が補足的な推定と前提を裏付けています。

第二のスイープでは、需要促進要因、情報通信技術委員会(CITC)からのスマートフォン普及率、Tenityからのベンチャー資金集計、SAMAのSARIEおよびMadaネットワークからの取引量インサイトを取得しました。複数年にわたるヘッドライン数値のクロスチェックにより、モデリング前に異常値を特定しました。

市場規模算定と予測

トップダウン構造は、SAMAが報告する取引価値と口座残高から始まり、普及シェアを使用してサービスバケットに分解され、インタビューからのユーザー当たり平均収益のエビデンスによって調整されます。ボトムアップのスポットチェック、サプライヤーのロールアップ、サンプルの平均販売価格×アクティブユーザー計算が合計値を根拠付けます。主要なモデル入力には、非現金取引シェア、アクティブデジタルウォレット、フィンテックライセンス数、中小企業信用格差、ベンチャー流入が含まれます。予測はスマートフォン普及率、一人当たりGDP、規制マイルストーンダミーがCAGRパスを導く多変量回帰を採用し、シナリオ分析が政策または資金調達ショックに対して調整します。

データ検証と更新サイクル

アウトプットはアナリストのピアチェック、シニアモデレーション、外部ベンチマークに対する分散テストの3層レビューを受けます。モデルは年次更新され、重要な規制または資金調達イベントによってサイクル外の更新がトリガーされ、クライアントが常に最新の見解を受け取ることを保証します。

Mordorのサウジアラビアフィンテックベースラインが信頼性を持つ理由

公表された数値はしばしば乖離しますが、これは企業が異なる収益プールを選択し、異なる日付で通貨を換算し、不均一なペースで更新するためです。当社の厳格なスコープ設定、年次更新リズム、デュアルトラックモデリングがその乖離を縮小します。

主要なギャップ要因には、総取引額が収益と混同されているか、インフォーマルなP2Pアプリがカウントされているか、外貨建てラインがどのように換算されているかが含まれます。一部の出版社は地域データを明確な按分なしにサウジアラビアの数値に組み込んでいます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 28億5,000万米ドル(2025年) | ||

| 19億米ドル(2024年) | 地域コンサルタントA | 規制されたウォレット手数料のみをカウントし、融資およびインシュアテックストリームを無視している |

| 399億1,000万米ドル(2024年) | 業界誌B | 総決済量を使用し、通信エアタイム送金を含んでいる |

| 4,180万米ドル(2023年) | 業界ブリーフC | 営業収益ではなくベンチャー資金に焦点を当てている |

この比較は、スコープと収益定義が一致すると、当社の数値が膨らんだ売上高数値と狭い手数料スナップショットの間に正確に位置し、意思決定者にバランスの取れた追跡可能な出発点を提供することを示しています。

レポートで回答される主要な質問

サウジアラビアフィンテック市場の現在の規模と予想成長率は?

サウジアラビアフィンテック市場規模は2026年に32億3,000万米ドルであり、13.45%のCAGRで2031年までに60億8,000万米ドルに達すると予測されています。

サウジアラビアフィンテック市場で最も速く成長しているセグメントはどれですか?

ネオバンキングは2031年までに16.31%の予測CAGRで最も速く成長しているセグメントであり、デジタル決済は現在48.62%のシェアでリードしています。

人口動態はサウジアラビアフィンテック市場の普及にどのような影響を与えていますか?

高いスマートフォン普及率と若い人口がモバイルファーストの利用を促進し、ウォレット採用、ソフトPOS受け入れ、スーパーアプリ戦略を支援しています。

サウジアラビアフィンテック市場のB2B成長を形成する要因は何ですか?

中小企業ワークフローへの組み込み型金融、POS連動融資、サプライチェーン融資が14.02%のCAGRでビジネスサービスを加速させています。

サウジアラビアフィンテック市場をリードする地域はどこで、成長が最も強い地域はどこですか?

リヤドが価値でリードし、中央地域が2025年に45%を占め、東部州は2031年までに16.9%で成長すると予想されています。

サウジアラビアフィンテック市場で最も重要なコンプライアンステーマは何ですか?

オープンバンキング、個人データ保護法に基づくデータ同意、サイバーセキュリティ基準が、銀行とフィンテックのパートナーシップと製品設計を導く主要なコンプライアンスの柱です。

最終更新日: