北米フィンテック市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

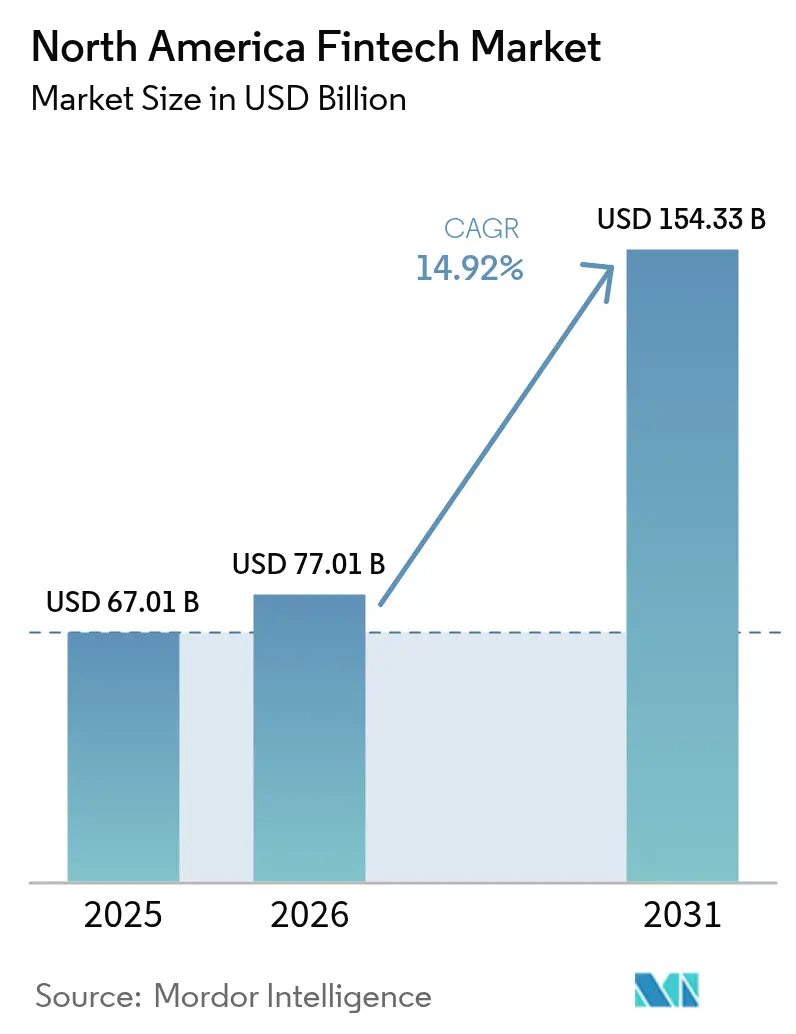

| 基準年の市場規模 (2025) | 67.01 十億米ドル |

| 市場規模 (2026) | 77.01 十億米ドル |

| 市場規模 (2031) | 154.33 十億米ドル |

| 成長率 (2026 - 2031) | 14.92% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米フィンテック市場分析

2026年の北米フィンテック市場規模はUSD 770億1,000万と推定され、2025年のUSD 670億1,000万から成長し、2031年にはUSD 1,543億3,000万に達する見込みで、2026年〜2031年にかけて14.92%のCAGRで成長します。リアルタイム決済レール、規制コンプライアンスを中心とした統合、および生成AIの広範な導入が、対応可能な収益プールを拡大しつつコスト構造を圧縮しています。FedNowが900以上の米国金融機関と接続したことで即時決済の採用が加速し、消費者金融保護局(CFPB)の規則制定は、監督コストを償却できる非銀行事業者間の規模主導型合併を促進しています。カード資金調達に紐付いたデジタルウォレットが日常決済の主要チャネルであり続け、ネオバンクは顧客獲得コストをアカウントあたりUSD 25未満に抑えることで若年世帯のシェアを拡大しています。ソフトウェア組込み型決済に対する中小企業の需要、不正オーケストレーション精度の向上、トークン化預金の初期パイロットが、北米フィンテック市場を10年を通じた二桁成長へとさらに牽引しています。

レポートの主要ポイント

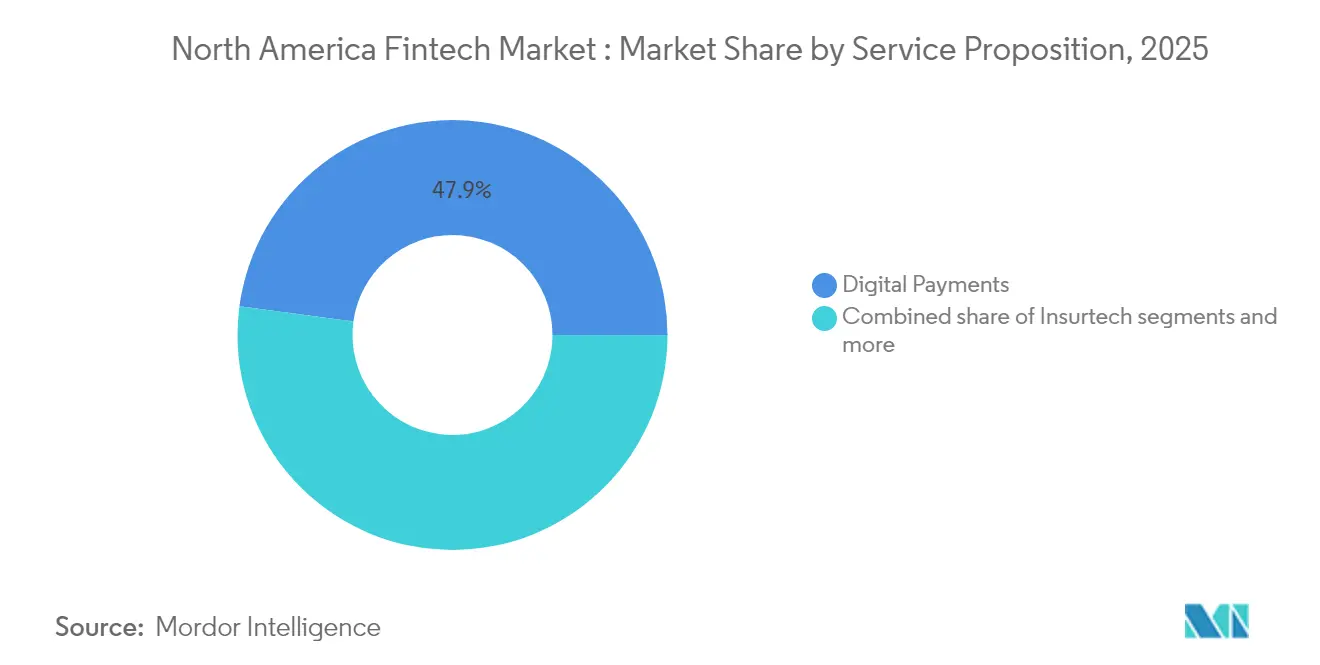

- サービス提案別では、デジタル決済が2025年の北米フィンテック市場シェアの47.86%を占め、ネオバンキングは2026年〜2031年にかけてCAGR 21.95%で最も速く成長すると予測されています。

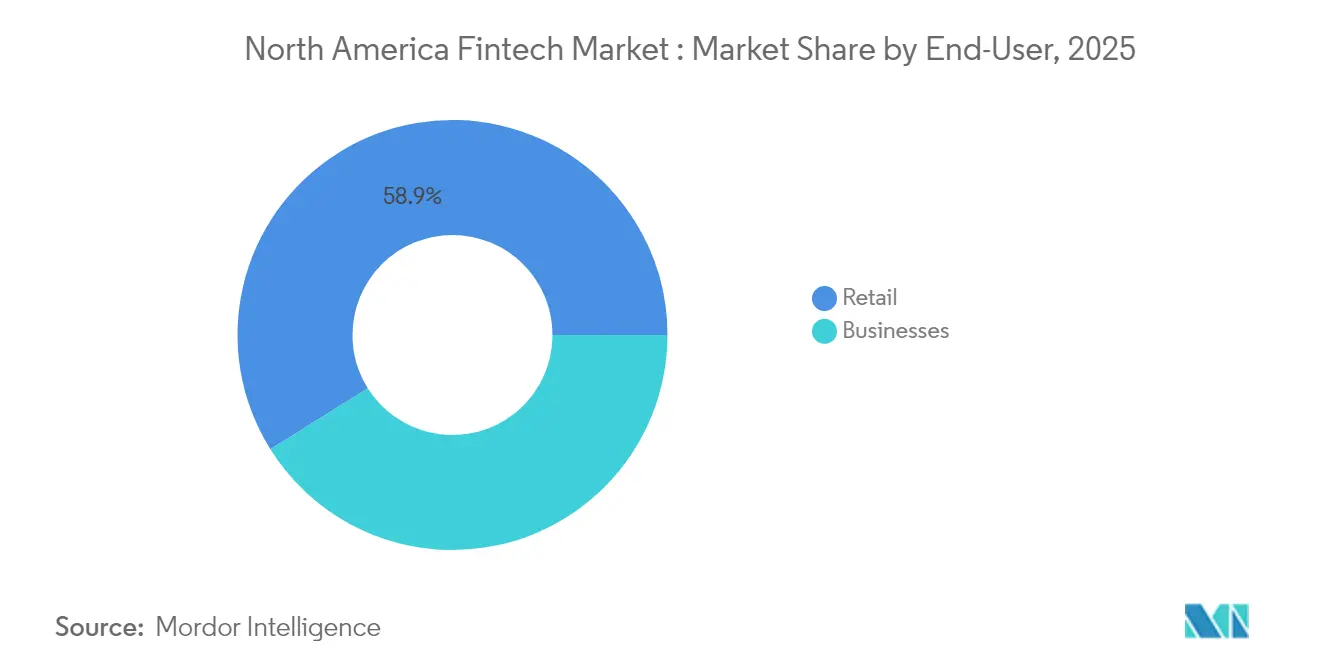

- エンドユーザー別では、小売が2025年の北米フィンテック市場シェアの58.92%を占め、法人ユーザーは2026年〜2031年にかけてCAGR 17.74%の成長率で拡大すると見込まれています。

- ユーザーインターフェース別では、モバイルアプリが2025年の北米フィンテック市場シェアの63.61%を占め、POS/IoTデバイスは2031年までに19.6%のCAGRで成長すると予測されています。

- 地域別では、米国が2025年の北米フィンテック市場シェアの72.05%を占めてトップに立ち、メキシコは2026年〜2031年にかけてCAGR 16.9%で最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フィンテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| P2Pおよびカード資金調達型デジタルウォレットの優位性 | +3.2% | 米国、カナダ | 中期(2〜4年) |

| 中小企業による統合型POS/ISVスイートの採用 | +2.8% | 米国、カナダ | 短期(2年以内) |

| 銀行とフィンテックのサービスとしての銀行(BaaS)/APIパートナーシップ | +2.5% | 地域全体 | 中期(2〜4年) |

| FedNowおよびその他のリアルタイムレールの収益化 | +1.9% | 米国、カナダ | 長期(4年以上) |

| AIベースの不正オーケストレーションによるコスト削減 | +2.1% | 地域全体 | 短期(2年以内) |

| トークン化預金およびプログラマブルマネーのパイロット | +1.4% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

P2Pおよびカード資金調達型デジタルウォレットの優位性

Apple Pay、PayPal、Cash AppなどのカードバックドウォレットはP2Pは2024年に合計でUSD 1兆7,000億以上の取引量を処理し、既存のカードネットワーク内に留まることで得られるスケールメリットを示しています。消費者は既存のクレジット枠を維持するウォレットを引き続き好み、Venmoの四半期スループットは10%増加してUSD 756億に達し、P2Pエコシステムの定着性を裏付けています。FedNowの支払い要求機能は、付加価値メッセージングや請求書サービスをオーバーレイするウォレットプロバイダーに対して、補完的な収益ストリームを開くと期待されています。同時に、2025年1月のCFPBルールにより、年間5,000万件以上の取引を処理する非銀行系決済アプリが連邦直接審査の対象となり、小規模参入者にとっての固定コストの壁が高まっています。

中小企業による統合型POS/ISVスイートの採用

小規模小売業者は、注文管理、ロイヤルティ、給与計算、融資を統合するソフトウェア組込み型決済に注目しています。Toastは2024年の売上高の87%をライセンス料ではなく、決済、ハードウェア、および付随的金融サービスから得ており、バンドル型サービスの収益化力を示しています。地域銀行は、加盟店のキャッシュマネジメント関係を失うことで低コストのコア預金が脅かされると認識しており、いくつかの銀行はシェア防衛のためにPOSフィンテック製品のホワイトラベル化を開始しています。市場関係者は、組込みファイナンスの収益プールが2024年のUSD 1,850億から2028年にはUSD 2,280億に拡大すると見込んでおり、垂直統合型プレイヤーに恩恵をもたらす北米フィンテック市場の拡大経路を示唆しています。

銀行とフィンテックのサービスとしての銀行(BaaS)/APIパートナーシップ

サービスとしての銀行(バンキング・アズ・ア・サービス)の収益機会は概念実証から本格的な生産段階へと移行しており、地域のBaaS市場は2030年までにUSD 660億に達すると予測されています[1]Cole Gottlieb、「PayPalがFiservと提携;C&RがSpringFourを買収」、Cross River、crossriver.com.。フィンテック企業は市場投入スピードを獲得し、免許を持つ金融機関は過剰なコンプライアンス処理能力から手数料収入を引き出します。2024年のミドルウェアプロバイダーSynapseの破綻は業務上のギャップを露呈し、受益者口座の日次照合を義務付けるFDICの計画を加速させ、強固なデータパイプラインへの要求を高めました。PayPalのFiservとのプログラムにより「ファストレーン」ゲストチェックアウトを銀行の加盟店ポータルに組み込む取り組みは、直接的な消費者獲得コストを伴わずにBaaSが流通を拡大できることを示しています。

AIベースの不正オーケストレーションによるコスト削減

取引モニタリング全体に機械学習を展開することで、早期採用者の不正損失が50%削減され、手動レビューが60%削減されました。連邦取引委員会(FTC)は2024年の米国消費者詐欺被害額がUSD 88億に上ると集計しており、対処すべき問題の規模を浮き彫りにしています[2]連邦取引委員会、「コンシューマー・センチネル・ネットワーク・データブック2024」、ftc.gov.。PayPalは、自社のAIモデルが現在1秒間に1,000件の取引をスコアリングし、誤検知の解決に費やされていた年間100万件以上の顧客対応時間を節約していると報告しています。ただし、生成AIエンジニアへの賃金プレミアムの上昇が、規模の小さいウォレットやプロセッサーの実装スケジュールを遅らせる可能性があります。

制約の影響分析*

| 制約 | CAGRの予測への影響(〜%) | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| CFPBおよび州のコンプライアンスコストの増大 | −2.3% | 米国 | 短期(2年以内) |

| ランサムウェア後のサイバー保険料の上昇 | −1.8% | 地域全体 | 中期(2〜4年) |

| クラウドコンピューティング価格のインフレ | −1.5% | グローバル | 中期(2〜4年) |

| 生成AIおよびゼロトラストセキュリティにおける人材不足 | −1.2% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

CFPBおよび州のコンプライアンスコストの増大

CFPBの直接監督は現在、約7つの大規模非銀行系決済プロバイダーに適用され、審査範囲がデータプライバシー、不正返金タイミング、および口座閉鎖にまで拡大されています[3]消費者金融保護局、「最終規則:大規模非銀行系決済プロバイダー」、cfpb.gov.。カリフォルニア州およびニューヨーク州の規制当局は2024年にフィンテック執行措置の37%を開始し、USD 3,000万の消費者補償を徴収しました。2025年4月のCFPBメモは連邦レベルの一斉調査の減少を示唆しているものの、非銀行登録規則に基づくすべての和解命令の公開申告義務は、コンプライアンス違反に対する評判上のリスクを高めています。

ランサムウェア後のサイバー保険料の上昇

金融サービスに影響を与えるランサムウェアの高プロファイルな事案を受けてサイバー保険料が急騰しており、企業の72%がクラウド予算を超過し、クラウド支出の最大3分の1が未使用リソースに浪費されています。これらのコスト圧力は、スケーラビリティとリアルタイム処理能力のためにクラウドインフラに依存するAPIヘビーなフィンテック企業に特に大きな影響を与えています。安全なクラウド導入のための財務省および金融サービス部門調整委員会のリソースは、大手クラウドプロバイダーにおける集中リスクに対する規制上の注目を強調しています。財務・運用管理(FinOps)の実装によりクラウド支出を20〜30%削減できますが、タイトな労働市場でサイバーセキュリティ人材と競合する専門知識が必要です。クラウドコンピューティング市場の2030年までのCAGR 16.8%は、フィンテックの統合や単位経済を維持するための価格調整を迫る可能性のある継続的なコストインフレ圧力を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:デジタル決済が引き続き優位

デジタル決済は2025年の北米フィンテック市場シェアの47.86%を占め、セグメント収益にしておよそUSD 321億に相当します。カード資金調達型ウォレットは既存のカードネットワークレールを活用し、即時のスケールと加盟店受け入れを提供しています。PayPal単独で総決済量USD 1兆7,000億を処理し、Cash Appの月間アクティブユーザーは5,500万人を超えました。デジタル融資はAI審査モデルが承認時間を10秒未満に短縮したことで地位を固め、デジタル投資ポータルは手数料の無料化によって運用資産を拡大しました。

ネオバンキングは現時点では規模が小さいものの、CAGR 21.95%で急成長し、2031年には北米フィンテック市場の5分の1以上を占める可能性があります。Chimeの800万以上のアカウントベースは低コストのバイラル成長モデルを示しており、その顧客獲得コストは平均USD 20と、従来の銀行のおよそUSD 925と比べて大幅に低くなっています。テレマティクスおよび行動データを活用するインシュアテックスタートアップは、自動車および住宅保険のロス比率を削減しています。各サービス提案全体を通じて、既存事業者はコンシューマーウォレットに融資、保険、資産管理モジュールを直接組み込み、乗り換えの摩擦を高めることなくユーザーあたりの平均収益を拡大しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:小売がリードするも法人採用が加速

小売利用は2025年の北米フィンテック市場規模の58.92%を占め、スマートフォン所有者間でのウォレット普及の広さを反映しています。消費者は手数料無料の当座預金口座、自動予算管理、および従来の銀行口座を上回るキャッシュバック特典を好む傾向があります。Venmo、Zelle、Cash Appが若年層のデフォルトの送金チャネルとなり、2024年のP2P取引量はUSD 4,000億を超えました。

しかしながら、法人向けフィンテックサービスは2031年までにより速いCAGR 17.74%で成長する軌道にあります。中小企業は在庫管理、給与計算、融資をバンドルしたオールインワンのPOSパッケージを好む傾向が強まっています。Toastの2024年の粗利益USD 11億のうち87%が決済とハードウェアから得られており、決済主導型プラットフォームが業務データを収益化する方法を示しています。Brex、Ramp、Airbaseなどの支出管理プロバイダーは、リアルタイムの経費データをERPシステムにフィードバックする実物およびバーチャルカードを発行し、手動照合コストを60〜70%削減しています。SOC 2およびISO 27001などのコンプライアンス認証は、中堅・大企業向けに販売するベンダーにとって最低限の要件となっています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

ユーザーインターフェース別:モバイルアプリが最大シェアを占有

モバイルアプリケーションは2025年のフロントエンドインタラクション全体の63.61%を占め、スマートフォンが金融サービスへの主要な入り口として定着しています。プッシュ通知レールによりコンテキストアウェアなオファーが可能となり、生体認証ログインによってセッション放棄が減少しています。PayPalは現在、取引の70%以上がモバイル画面から発生していると報告しています。

POSおよびIoTデバイスは最も成長の速いインターフェースカテゴリーであり、CAGR 19.6%で拡大する見込みです。Squareがドングルからフルクラウドベースのレジへと進化したことは、ハードウェア・ソフトウェア・決済の融合に向けたシフトを裏付けています。コネクテッド自動販売機、駐車メーター、モビリティの改札口には、スマートフォンやカードなしで決済を承認するNFCリーダーが組み込まれ、アンビエントコマースを生み出しています。ブラウザベースのポータルは照合、融資ダッシュボード、投資分析などのバックオフィスワークフローにとって引き続き重要ですが、総ユーザー利用時間に占めるシェアは毎年減少しています。

地域分析

北米フィンテック市場は引き続き米国を中心としており、成熟した銀行インフラ、潤沢なベンチャー資金、および規制の明確さを背景に、2025年の取引価値の72.05%を生み出しています。FedNowは全50州で即時決済を導入し、900以上の金融機関がサービスに接続しており、銀行が支払い要求オーバーレイを収益化できる態勢が整いつつあります。CFBPの監督はコンプライアンス支出を増加させますが、同時にルールを標準化し、規模の大きなプレイヤーにとってのマクロの法的不確実性を低減します。

カナダは、オープンバンキングに関する協議と堅調な資本市場パイプラインに支えられ、穏健ながら安定したシェアを維持しています。NuveiおよびNeo Financialを含む注目の取引を経て、2024年のフィンテック投資はUSD 95億に達しました。米国との越境eコマースの流れは、新たな規制承認よりも製品のローカライズを促進し、カナダのプロバイダーが限定的な書き直しで米国のコードベースを適応できるようにしています。

メキシコは突出した成長事例であり、CAGR 16.9%で2031年までに北米フィンテック市場のシェアを10%以上に引き上げることが予測されています。インターネット普及率は81.2%に達し、同国は現在7,000万人のユーザーにサービスを提供する1,000社以上のアクティブなフィンテック企業を抱えています。Mercado Libreのフィンテック部門は2024年の収益を37%増加させており、金融サービスへのアクセスが限られた人口における決済と信用の成長余地を裏付けています。国家銀行証券委員会(Comisión Nacional Bancaria y de Valores)は、システミックリスクを監視しながらイノベーションを促進するサンドボックス制度の整備を継続しています。

競合状況

北米フィンテック市場は上位5社が相当のシェアを持つ中程度の集中度を示しており、複数のサービスカテゴリーにわたって大きな分散と競争の激しさが認められます。PayPalは2025年第1四半期のピア対比セグメント収益シェアで市場をリードし、年間決済量USD 1兆7,000億と4億のアクティブアカウントを活用して、激化する競争にもかかわらず市場ポジションを維持しています。しかし、オーガニックな成長の混乱が合併・買収活動よりも市場統合を促進する傾向が強まっており、Stripe、Square、Adyenなどのデジタルネイティブプロバイダーが2016年〜2021年にかけて買収ではなく優れた技術と顧客体験によって大幅な市場シェアを獲得しています[4]Joel Van ArsdalとSameer Verma、「M&Aはもはや米国加盟店決済の統合における主要ドライバーではない」、Flagship Advisory Partners、flagshipadvisorypartners.com.。

戦略的差別化は、乗り換えコストと顧客の定着性を生み出す垂直特化と統合サービス提供を通じて生まれています。ソフトウェアサブスクリプションではなく決済と隣接サービスから総収益の87%を生み出す飲食店向けPOSシステムにおけるToastの成功は、垂直集中がプレミアム価格設定と包括的な顧客関係を可能にすることを示しています。既存のプロセッサーは卸売の決済量を維持しているものの、統合ソフトウェアベンダーが決済とビジネス管理ツールを組み合わせたバンドル型ソリューションによって価格決定力を獲得するにつれ、加盟店マージンを失いつつあります。サービスとしての銀行(バンキング・アズ・ア・サービス)パートナーシップは、従来の銀行が規制上の認可とインフラを収益化し、フィンテックが顧客体験と製品革新に注力するという新たな競争ダイナミクスを生み出していますが、Synapseのような最近の業務上の失敗はこれらの取り決めにおける実行リスクを浮き彫りにしています。

中堅輸出業者向けの越境B2B決済オーケストレーションや、人工知能を活用してカスタマイズされた投資アドバイスとポートフォリオ管理サービスを提供する生成AIによるハイパーパーソナライズされた資産管理マイクロポッドに、ホワイトスペースの機会が生まれています。連邦預金保険公社(FDIC)が強化したサービスとしての銀行(バンキング・アズ・ア・サービス)関係の記録管理要件は、堅固な業務インフラを持つ確立されたプレイヤーへと市場を統合させ、新規参入者にとっての障壁を高めるコンプライアンスの枠組みを構築する可能性があります。

北米フィンテック産業のリーダー企業

PayPal

Fiserv

Stripe

Block(Square&Cash App)

FIS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PayPalは、AIによるチェックアウト最適化およびUSD 500億のデビットカードTPV目標を通じて、2027年までに一桁台の高い粗利益成長と10%台の低いEPS成長を目指す「PayPal 2.0」ロードマップを発表しました。

- 2025年1月:CFPBは、年間5,000万件以上の取引を処理する非銀行系決済プロバイダーに対する連邦直接監督を最終決定し、7大ウォレットおよびP2Pプラットフォームに影響を与えました。

- 2024年9月:PayPalはFiservと提携し、ファストレーンゲストチェックアウトサービスを統合しました。これにより、認証情報なしで簡素化されたeコマース決済が可能となり、FiserspのクライアントはVenmoの決済オプションにアクセスできるようになりました。このパートナーシップは2025年に開始され、従来の銀行チャネルを通じてPayPalの加盟店流通を拡大します。

- 2024年6月:CFPBは、年間収入がUSD 100万以上の消費者金融企業に対して執行命令の公開開示を義務付ける非銀行登録の最終規則を公表し、推定1,550〜7,752社に影響を与えました。

北米フィンテック市場レポートのスコープ

フィンテック市場は、当該地域におけるテクノロジー主導の金融サービスおよびソリューションを包括するセクターとして定義されます。この市場には、デジタル決済、オンラインバンキング、ブロックチェーンテクノロジー、ロボアドバイザー、ピアツーピア融資、金融管理プラットフォームなど、さまざまなイノベーションとサービスが含まれます。

北米フィンテック市場は、サービス提案および国別にセグメント化されています。サービス提案別では、送金・決済、貯蓄・投資、デジタル融資・融資マーケットプレイス、オンライン保険・保険マーケットプレイス、その他のサービス提案(デジタルバンキング)に区分されています。国別では、米国、カナダ、その他の北米地域に区分されています。レポートは上記すべてのセグメントについて、金額(USD)ベースの市場規模と予測を提供しています。

| デジタル決済 |

| デジタル融資・資金調達 |

| デジタル投資 |

| インシュアテック |

| ネオバンキング |

| 小売 |

| 法人 |

| モバイルアプリケーション |

| ウェブ/ブラウザ |

| POS/IoTデバイス |

| カナダ |

| 米国 |

| メキシコ |

| サービス提案別 | デジタル決済 |

| デジタル融資・資金調達 | |

| デジタル投資 | |

| インシュアテック | |

| ネオバンキング | |

| エンドユーザー別 | 小売 |

| 法人 | |

| ユーザーインターフェース別 | モバイルアプリケーション |

| ウェブ/ブラウザ | |

| POS/IoTデバイス | |

| 地域別 | カナダ |

| 米国 | |

| メキシコ |

レポートで回答される主要な質問

2026年の北米フィンテック市場の規模はどれくらいですか?

USD 770億1,000万であり、2031年までにUSD 1,543億3,000万に達する見込みです。

地域収益をリードするサービス提案はどれですか?

デジタル決済が2025年収益の47.86%を占め、中心的な成長エンジンであり続けています。

ネオバンクが急速に台頭している要因は何ですか?

アカウントあたりUSD 25未満の顧客獲得コストとモバイルファーストの設計が、CAGR 21.95%の見通しを後押ししています。

中小企業が統合型POSプラットフォームを採用する理由は何ですか?

バンドルされたソフトウェアと決済が業務の複雑さを軽減し、融資と分析機能を開放します。

FedNowは競争環境にどのような影響を与えますか?

即時決済により支払い要求オーバーレイが可能となり、銀行とウォレット双方の非金利収入を引き上げる可能性があります。

2031年まで最も速く成長する地域はどこですか?

メキシコは、高いインターネット普及率と金融サービスへのアクセスが限られた人口に牽引されたCAGR 16.9%で成長します。

最終更新日: