英国フィンテック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

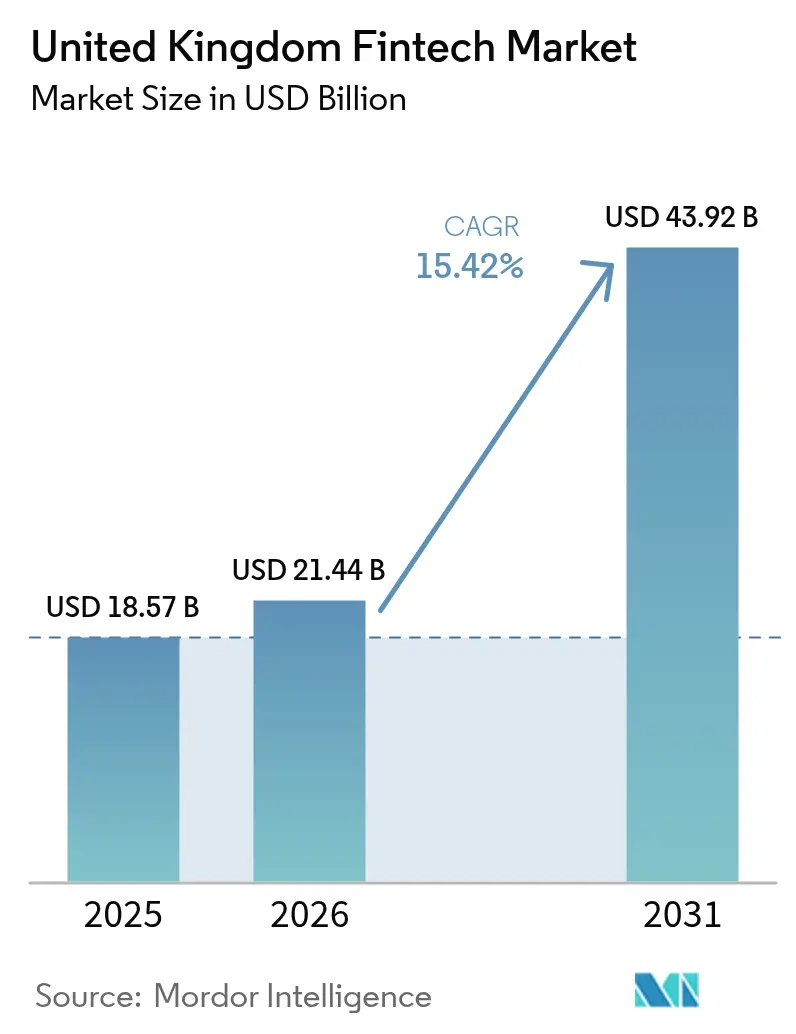

| 基準年の市場規模 (2025) | 18.57 十億米ドル |

| 市場規模 (2026) | 21.44 十億米ドル |

| 市場規模 (2031) | 43.92 十億米ドル |

| 成長率 (2026 - 2031) | 15.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国フィンテック市場分析

2026年の英国fintech市場規模は214.4億米ドルと推定され、2025年の185.7億米ドルから成長し、2031年には439.2億米ドルに達する見込みで、2026年から2031年にかけて15.42%のCAGRで成長します。オープンバンキングの普及、リアルタイム決済、そして支援的な規制サンドボックスの枠組みが対応可能な需要を拡大させており、マクロ的な不確実性が資金調達パターンを再形成する中でも成長が続いています。ロンドンはベンチャーキャピタルに対する強い吸引力を維持しつつ、マンチェスターやエジンバラの地域ハブが専門的なニッチ分野を取り込んでいます。ネオバンクは成長から収益性へと移行し、エンベデッドファイナンスが小売業者とfintechのートナーシップを深化させています。特に人工知能を中心としたテクノロジーの採用が、コスト効率の高いスケールアップを支え、英国fintech市場を持続的な二桁成長へと導いています。

主要レポートの要点

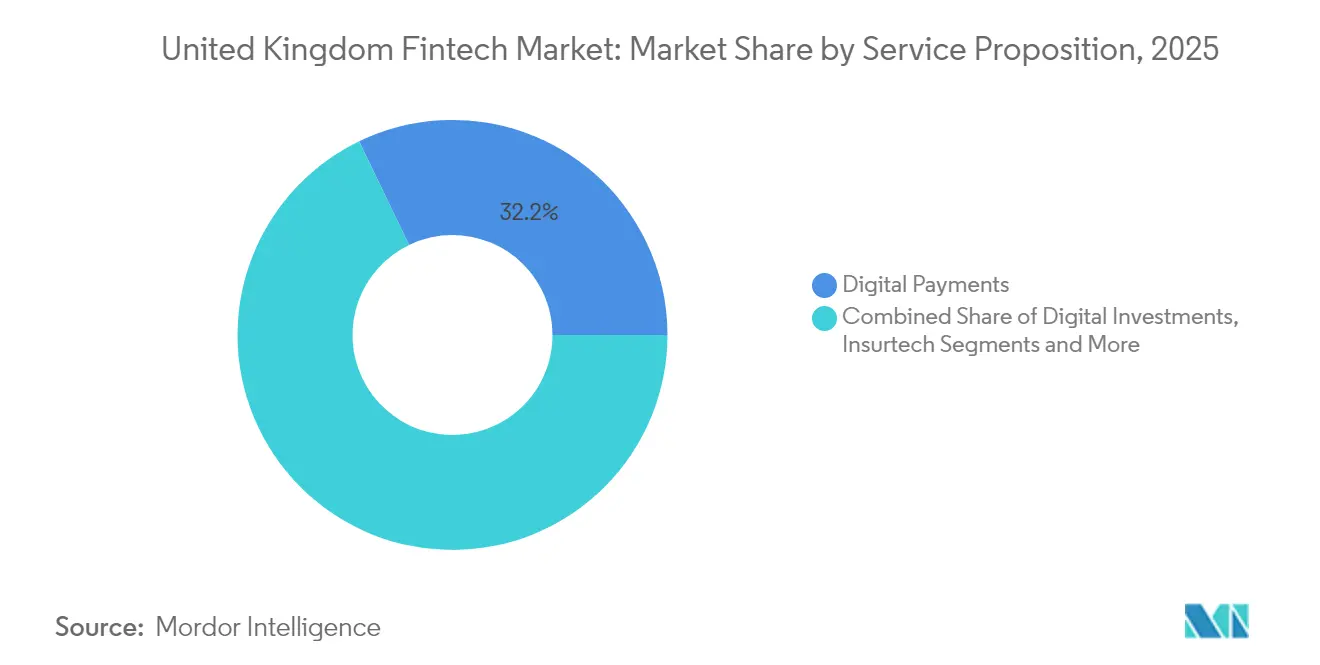

- サービス提案別では、デジタル決済が2025年の英国fintech市場シェアの32.15%を占め、ネオバンキングは2031年にかけて19.18%のCAGRで拡大する見込みです。

- エンドユーザー別では、ビジネスセグメントが2025年の英国fintech市場規模の57.55%を占め、2026年から2031年にかけて16.62%のCAGRで成長すると予測されています。

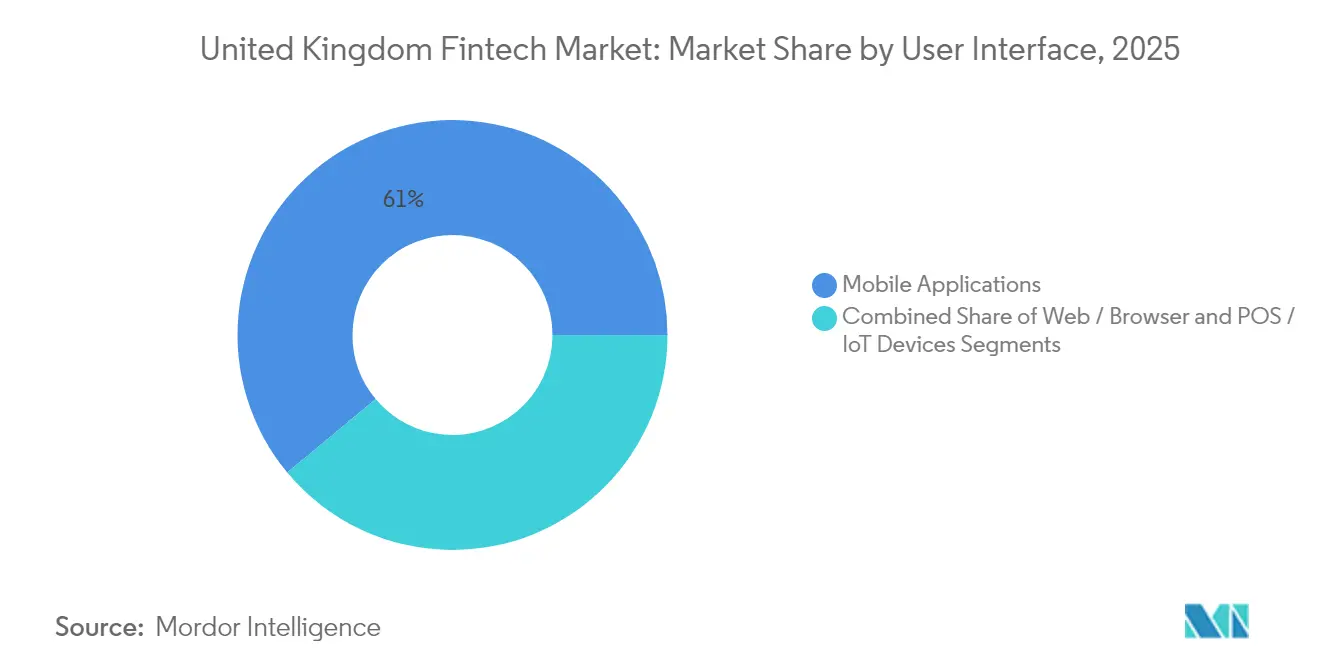

- ユーザーインターフェース別では、モバイルアプリケーションセグメントが2025年の英国fintech市場シェアの61.05%を占め、2031年にかけて18.55%のCAGRで成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国フィンテック市場のトレンドおよびインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オープンバンキングの展開 | +3.2% | 全国 | 中期(2〜4年) |

| ブレグジット後の規制サンドボックス | +2.5% | 全国(ロンドン中心) | 中期(2〜4年) |

| 決済インフラの高速化 | +2.8% | 全国 | 短期(2年以内) |

| ロンドンの人材・VC密度 | +3.8% | ロンドン;マンチェスター・エディンバラへの波及 | 長期(4年以上) |

| 中小企業による代替融資需要 | +2.1% | 地域市場 | 中期(2〜4年) |

| エンベデッドファイナンスのパートナーシップ | +1.3% | 全国都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

オープンバンキング規制がAPIベースの決済を加速

2024年に700万人の英国消費者がオープンバンキングサービスを積極的に利用し、サードパーティプロバイダーへの標準化されたAPIアクセスが解放されました。義務的なデータ共有がアカウント間取引を30%押し上げ、ニッチな決済企業が既存のカードネットワークを迂回することを可能にしました。金融行為監督機構(FCA)が主導するこの規制設計は、英国フィンテック市場を競争主導型イノベーションのベンチマークとして位置づけています。決済プロバイダーはリアルタイム決済と本人確認を統合し、加盟店手数料を低下させ、より幅広いエンベデッドファイナンスのユースケースを促進しています。相互運用性の向上は顧客の乗り換え摩擦を低減し、既存の決済処理業者に対する競争圧力を高めています。

ブレグジット後の規制サンドボックスがグローバル参入企業を誘致

2016年以降、金融行動監視機構(FCA)のサンドボックスは55社を受け入れており、デジタル証券サンドボックスは2025年3月に12の追加国際参加者に開放されました。管理された試験環境はコンプライアンスコストと市場投入までの時間を削減し、シンガポールや米国からの企業を引き付けています。2025年1に発表された新たなAIテスト回廊は、アルゴリズムによる引受と自律的取引へとその範囲を拡大しています。FCAとカナダ、オーストラリア、日本の規制当局との間の国境を越えた覚書がパスポーティングを合理化し、英国fintech市場を多管轄スケールアップのための発射台として位置付けています[1]金融行動監視機構、「金融プロモーションへのアプローチの強化」、fca.org.uk。

全国的な高速決済・RTPインフラがデジタルウォレットの普及を促進

2024年にリアルタイム決済レールが国内電子取引の58%を決済しました。2024年11月に公表された国家決済ビジョンはイノベーション、競争、およびセキュリティ目標を強化し、小売決済のアップグレードに向けた2025年の期限を設定しています。デジタルウォレットは現在、英国成人の42%が利用しており、即時決済により加盟店のチャージバックリスクが低減し、消費者の流動性が向上しています。高速決済アーキテクチャに組み込まれた不正防止レイヤーが信頼性を高め、モバイルアプリケーションインターフェースに対して18.8%のCAGRが期待される基盤を支えています。これらのダイナミクスが、アカウント間決済プロバイダー向けの英国フィンテック市場規模を拡大しています[2]決済システム規制機関、「2024年国家決済ビジョン」、psr.org.uk。

ロンドンの人材プールとベンチャーキャピタル密度がスケールアップを触媒

ロンドンは2024年度第3四半期(Q3)に22件のフィンテック受注から1,970万ポンドの粗付加価値を生み出し、集積効果の証拠となっています。同市は2024年に欧州をリードし、6社の新規ユニコーン企業を輩出し、総エグジット件数ではシリコンバレーを上回りました。平均ラウンド規模は7,140万USDに達し、資本の深さを裏付けています。ユニコーン評議会やJAXハブなどの政府主導の取り組みが米国市場参入を促進し、規制当局との近接性がフィードバックサイクルを短縮しています。これらの要因が投資可能な宇宙を拡大し、世界的な資金調達の変動の中でも英国フィンテック市場のリーダーシップを持続させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プロモーションに対するFCAの精査 | -1.8% | 全国 | 短期(2年以内) |

| クラウドコンプライアンスコストの上昇 | -1.2% | 全国 | 中期(2〜4年) |

| デジタル詐欺・APP詐欺被害 | -2.4% | 全国都市部 | 短期(2年以内) |

| 後期ステージ資金調達の縮小 | -2.9% | ロンドン中心 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

英国GDPRおよびレジリエンス規則に基づくクラウドコンプライアンスコストの上昇

2025年3月までの運用レジリエンス義務の完全実施には、重要なビジネスサービスの詳細なマッピングと深刻だが蓋然性のあるシナリオテストが必要です。ハイパースケールのクラウドプロバイダーを活用するフィンテック企業は、エンドツーエンドのコントロール、監査頻度の増加、およびベンダー管理費用を証拠立てなければなりません。2025年1月に発効したデジタルオペレーショナルレジリエンス法は、英国GDPR義務に加えてICTリスク報告義務を追加しています。中小規模のフィンテック企業は機能開発とコンプライアンスのトレードオフに直面し、英国フィンテック市場全体のコスト構造が変化しています。

デジタル詐欺・APP詐欺被害が消費者の信頼を損なう

認証済みプッシュ型支払い詐欺が2024年に急増し、義務的な払い戻し規則と決済プロバイダーへの重い責任が課されることになりました。リアルタイムオンボーディングを採用するネオバンクは特にリスクにさらされており、より大きな不正防止予算が必要とされています。消費者の信頼は否定的な報道によって低下し、顧客獲得ファネルが長期化し、チャーンが増加しています。高度な生体認証や機械学習モデルが損失を軽減しつつも、回収期間中のユニットエコノミクスを膨らませています。したがって信頼の低下は、英国フィンテック市場内での採用モメンタムを鈍化させています[3]英国ファイナンス、「詐欺の実態 2025」、ukfinance.org.uk。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:ネオバンキングが取引経済を再構築

デジタル決済は2025年の英国フィンテック市場規模の32.15%を維持した一方、ネオバンキングは2031年にかけて19.18%のCAGRという最速の成長見通しを示しています。Revolut および Starling における記録的な収益性は、スケールに達した際の実行可能なユニットエコノミクスを実証しています。Revolutは2024年7月に英国銀行ライセンスを取得し、預金を活用したマージンの拡大と製品クロスセルの向上を実現しました。中小企業向けデジタルレンディングは、地域の信用格差が拡大する中で加速しています。インシュアテックはデータ分析を活用して引受を精緻化し、デジタル投資はAI主導のポートフォリオ可視化の恩恵を受けています。2024年9月に立ち上げられたイングランド銀行のAIコンソーシアムは、各提案にわたるアルゴリズムイノベーションを触媒し、英国フィンテック市場に深みを加えています。

ネオバンクの顧客獲得コストは、エンベデッドファイナンスのパートナーが小売チェックアウトの過程にアカウントを組み込むことで低下しています。収益性の変曲点は、暗号資産取引などのより高い交換収入および手数料ベースの収益と一致しています。代替貸し手はオープンバンキングデータを活用したキャッシュフロー引受により、中小企業の審査時間を短縮しています。ウェルステックプロバイダーは少額投資を民主化し、インシュアテック企業はクレーム処理を自動化してユーザー満足度を向上させています。これらの変化は総じて、英国フィンテック産業における構造的な再評価を示しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

エンドユーザー別:法人が収益規模を牽引

ビジネスセグメントは2025年の英国fintech市場シェアの57.55%を占め、16.62%のCAGRで成長する見込みです。中小企業(SME)は、従来の貸し手による支店カバレッジの縮小を補うため、デジタル帳簿管理、請求書ファイナンス、経費管理アプリを積極的に採用しています。モバイルファーストのビジネス当座預金口座が財務機能を簡素化し、販売時点でのエンベデッドクレジットがキャッシュコンバージョンサイクルを短縮しています。エクイティファンディング安定を維持していますが、機関投資家が裏付けとなる証券化ローンブックを通じてデットファシリティが拡大しています。

特に18歳から34歳のコホートを中心とする個人ユーザーは、マルチカレンシーウォレット、マイクロ投資、BNPL(後払い)を採用し、体験的な差別化を推進しています。エンベデッドファイナンスは、2030年までにヨーロッパ全体の個人向け銀行販売の20〜25%を供給すると予測されており、業界横断的なパートナーシップを強化しています。fintechと小売業者のコラボレーションは行動データを収集し、生涯価値を高めるパーソナライズされたオファーを実現しています。既存の銀行がプラットフォームを刷新し独自のデジタル子会社を立ち上げるにつれて競争が激化し、英国の消費者向けfintech産業のリーチが拡大しています。

ユーザーインターフェース別:モバイルアプリケーションがロイヤルティを獲得

モバイルアプリケーションは2025年の英国fintech市場規模の61.05%を占め、18.55%のCAGRで成長すると予測されています。生体認証ログイン、パーソナライズされた通知、AIチャットアシスタントがユーザーの定着を促進しています。中小企業(SME)はスマートフンから給与計算、請求書発行、税務コンプライアンスを管理し、バックオフィスのオーバーヘッドを削減しています。ブラウザベースのインターフェースは、広範なデータビューを必要とするウェルスマネジメントダッシュボードにとって引き続き重要です。POSおよびIoTエンドポイントが在庫、ロイヤルティ、決済を統合し、小売業者の分析を強化して顧客の利便性を向上させています。

オムニチャネルの継続性は英国fintech産業における基本的な期待となっています。ユーザーはモバイルでローン申請を開始し、ウェブで条件を精査し、店舗内で契約を最終確定します。音声インターフェースとウェアラブルが補助的なチャネルとして台頭していますが、スマートフォンが依然として主要な地位を維持しています。このプラットフォーム階層が市場参入者のデザイン選択を形成し、英国fintech市場内のイノベーションのフライホイールを持続させています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能です

地理的分析

ロンドンは2024年度第3四半期(Q3)の22件の競争入札受注から1,970万ポンドのフィンテック粗付加価値を生み出し、資本、人材、規制当局への近接性において比類なき密度を反映しています。同市は37社のフィンテックユニコーン企業を擁し、2024年に36億USDの投資を誘致し、その世界的な地位を強化しています。政策立案者へのアクセスがオープンバンキング基準およびデジタル資産制度に対する反復的なフィードバックを可能にし、イノベーターのポリシーリスクプレミアムを低下させています。ロンドンの多文化的な労働力は国際的な市場開拓戦略をさらに支援し、英国フィンテック市場のリーダーシップを確固たるものにしています。

マンチェスター、エディンバラ、グラスゴーの地域エコシステムが、大学の研究力と的を絞ったアクセラレータープログラムを基盤として勢いを増しています。英国ビジネスバンクのコミュニティENABLEファンディングは、地域の貸し手に対してより安価な卸売資金調達を解放する保証枠を提供しています。スコットランドのフィンテック企業はウェルスマネジメントの伝統を活用してロボアドバイスツールをパイロット展開し、北イングランドはデータ分析アプリケーションを重視しています。この多様化は地理的集中リスクを緩和し、首都を超えて英国フィンテック市場規模を拡大しています。

国際的には、英国はEMEAフィンテック資金調達のほぼ半分を獲得し、オープンバンキングの早期採用と比例的な規制を通じてグローバル基準を形成しています。JAXハブなどの二国間回廊が米国市場展開を合理化し、シンガポールおよびオーストラリアとの覚書が規制の同等性を促進しています。このような協力関係が英国拠点のプラットフォームの輸出可能性を広げ、英国フィンテック市場を北米、欧州、アジア太平洋の橋渡し役として確固たる位置に置いています。

競争環境

競争はバーベル型のパターンを示しており、少数の大規模なチャンピオン企業が上位層を占め、多数の専門企業がニッチ分野に参入しています。Revolutは450億USDのバリュエーションでネオバンキングをリードし、Monzoの52億USDおよびStarlingの33億USDを上回っています。2024年下半期(H2)のクレーム件数はRevolutが3,397件、Monzoが3,396件であり、トップ企業においても運営上の課題があることを示しています。決済は少数の大規模処理業者に集中している一方、融資は信用需要の地域差により依然として分散しています。

2024年には成長よりも収益性が支配的なテーマとなりました。大規模フィンテック企業はサブスクリプション階層とB2Bサービスを通じて既存顧客基盤を収益化し、中小企業は収益性の高いニッチに統合またはピボットしています。M&Aは健全を維持し、2024年には54件の取引が成立し、その多くはコンプライアンステクノロジーおよびAI能力を対象としていました。伝統的な銀行は2023年に80件、総額12億USDのフィンテック買収を実行し、デジタルトランスフォーメーションを加速しています。AIの差別化は、イングランド銀行のコンソーシアムが倫理的利用の枠組みを標準化するにつれて激化し、企業は説明可能なモデルへの投資を余儀なくされています。

ホワイトスペースの機会はヘルスケア、教育、モビリティ向けのエンベデッドファイナンスに存在しています。業界の既存企業との戦略的アライアンスが流通規模をもたらす一方、相互運用性の基準が統合摩擦を低減しています。データ集約におけるネットワーク効果は時間とともに参入障壁を高め、英国フィンテック市場内での段階的な統合と資本要件の上昇を示唆しています。

英国フィンテック産業リーダー

Revolut Ltd

Monzo Bank Ltd

Wise plc

Starling Bank Ltd

Checkout.com

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Revolutが英国企業向けにエンベデッドファイナンスAPIの新スイートを提供開始し、サードパーティプラットフォームへの金融サービスのシームレスな統合を実現し、B2Bリーチを拡大しました。

- 2025年4月:Monzoがアブダビ成長基金を主幹事とし、AccelおよびGeneral Catalystが参加する5億100万USDの資金調達ラウンドを完了し、製品拡張および国際成長を加速させました。

- 2025年3月:Starling Bankが中小企業専門貸し手Funding Optionsを8,500万ポンドで買収し、事業融資における地位を強化しました。

- 2025年1月:ロイズバンキンググループがAI、サイバーセキュリティ、およびエンベデッドファイナンス系スタートアップへの投資を目的とした3億ポンド規模のフィンテックベンチャー部門を設立しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、英国のフィンテック市場を、英国内で手数料、金利、インターチェンジの収益を生み出す、規制対象または適用除外の事業体によって提供されるすべてのテクノロジー対応金融商品・サービスと定義している。対象となる提案には、デジタル決済、デジタル融資・ファイナンス、デジタル投資、インシュアテック、モバイル、ウェブ、コネクテッドデバイスのインターフェースを通じてアクセスできる純粋なデジタルバンクなどが含まれる。

除外範囲には、既存銀行に販売されたオンプレミスのレガシー・コア・バンキング・ソフトウェアや、専門的なITアウトソーシングが含まれるが、これらはカウントされていない。

セグメンテーションの概要

- サービス提案別

- デジタル決済

- デジタルレンディングおよびファイナンシング

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- 法人

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、イングランド、スコットランド、ウェールズ全域のデジタルバンク、決済処理業者、オルタナティブ・レンディング・プラットフォームの創業者にインタビューを行い、既存の金融機関のコンプライアンス責任者を調査して、導入の制約を検証した。平均手数料率、借り手のデフォルト経験、計画中の商品展開に関するフィードバックは、エビデンス・ループを完成させ、机上調査の盲点を修正した。

デスクリサーチ

私たちはまず、イングランド銀行の取引量、UKファイナンスの支払統計、英国財務省のオープン・バンキング・ダッシュボード、プロバイダーの収益やユーザー数を明らかにするCompany House Filingsなどの公開データセットから基礎的なインプットを抽出することから始めた。また、Innovate FinanceやKPMGの投資トラッカーから得られるセクターレベルの資金フローは、資本の利用可能性を測るのに役立ち、FCA Financial Livesサーベイから得られる消費者採用データは、対応可能な需要を示している。業界団体の白書、レグテクの有効性に関する専門誌、カリファ・レビューに関する議会ブリーフィングも、規制とテクノロジーに関する追加的な背景を提供した。

サブスクリプション・データベースは選択的に利用した:D&B Hooversは企業の財務状況を、Dow Jones Factivaはディールフローを、Questelは間近に迫った製品発売のシグナルとなる特許動向を。上記のリストは例示であり、網羅的なものではない。

マーケット・サイジングと予測

消費者と企業の支払額、無担保貸付残高、ロボアドバイザリー口座の運用資産、インシュアテックの総保険料、ネオバンクのアクティブ口座から構築されたトップダウンの需要プールが、2024年のベースを確立する。5大プロバイダーについて、ユーザー1人当たりの平均売上高と開示されたユーザー数のサンプリングなど、ボトムアップのチェックを選択することで、プールを調整し、過少または過大カウントを明らかにする。主要なモデルドライバーは以下の通り:(1)カードから現金への代替率、(2)オープンバンキングAPIコールの成長、(3)中小企業の信用意欲、(4)ベンチャーキャピタルの取引額、(5)規制サンドボックスのコホートサイズ。これらの変数を用いた多変量回帰と資金調達ショックのシナリオ分析により、2030年までの市場価値を予測している。提供者データのギャップは、類似するOECD市場のベンチマーク比率によって埋められ、専門家へのインタビューによって検証されている。

データ検証と更新サイクル

出力は、自動化された差異フラグ、ピアアナリストのクロスチェック、シニアアナリストのサインオフという3段階のレビューを通過する。数値はマクロ指標、資金データベース、支払システム統計と比較され、異常があれば再連絡が行われる。12カ月ごとに更新し、重要な法律改正や資金調達があった場合は中間更新を行う。

英国フィンテック・ベースラインの信頼性

各社が異なるサービス・ミックス、評価基準、リフレッシュ・サイクルを選択するため、公表された見積もりはしばしば乖離する。

ギャップの主な要因は、企業向けソフトウェア(一部のパブリッシャー)のみをカウントしていること、インターチェンジのアップリフトを無視した保守的な手数料の仮定を使用していること、または古い為替レートで数値を換算していることなどである。モルドールは、規制対象の消費者向けおよびビジネス向けフィンテックの全容を報告し、プロバイダー固有の手数料カーブを適用し、毎年モデルを更新することで、不確実性を減らしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 185.7億米ドル(2025年) | モルドール・インテリジェンス | |

| 7.22億米ドル(2024年) | 地域コンサルタントA | カードレール経由のデジタル決済とネオバンクを除く |

| 10.32億米ドル(2024年) | グローバル・コンサルタンシーB | 単一の成長因子を使用、一次検証は限定的 |

| 139億8,000万米ドル(2023年) | 業界団体C | オンプレミスのバンキング・ソフトウェアをカウント。 |

つまり、モルドールの規律あるスコープ設定、デュアルトラックモデリング、継続的な検証は、意思決定者にバランスの取れた透明性の高い視点を提供し、意思決定者は自信を持ってその上に立つことができる。

レポートで回答される主要な質問

英国フィンテック市場の現在の規模は?

市場は2026年に215億4,400万USDと評価され、2031年までに439億2,000万USDに成長すると予測されています。

最も急速に成長しているサービス提案はどれですか?

ネオバンキングは規制支援と顧客採用の増加に支えられ、19.18%のCAGRで拡大しています。

英国フィンテック市場におけるモバイルバンキング採用の重要性は?

モバイルアプリケーションは61.05%のシェアを占め、2031年まで18.55%のCAGRで進展すると予測されており、その支配的地位を示しています。

中小企業がフィンテック成長にとって重要な理由は?

中小企業は市場収益のかなりのシェアを占めており、代替信用および経費管理ツールへの需要が今後数年間の成長を牽引すると予測されています。

オープンバンキングはどのように競争に影響しますか?

標準化されたAPIがサードパーティプロバイダーに銀行データへの安全なアクセスを付与し、参入障壁を低下させ、市場CAGRに推定+3.2%を加算します。

英国フィンテック企業が直面する規制上の課題は何ですか?

プロモーションに対するFCAの精査強化、運用レジリエンス規則、およびクラウドコンプライアンスコストの上昇が合わさって、今後2年間で予測CAGRから最大1.2%〜1.8%を差し引く可能性があります。

最終更新日: