中国フィンテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

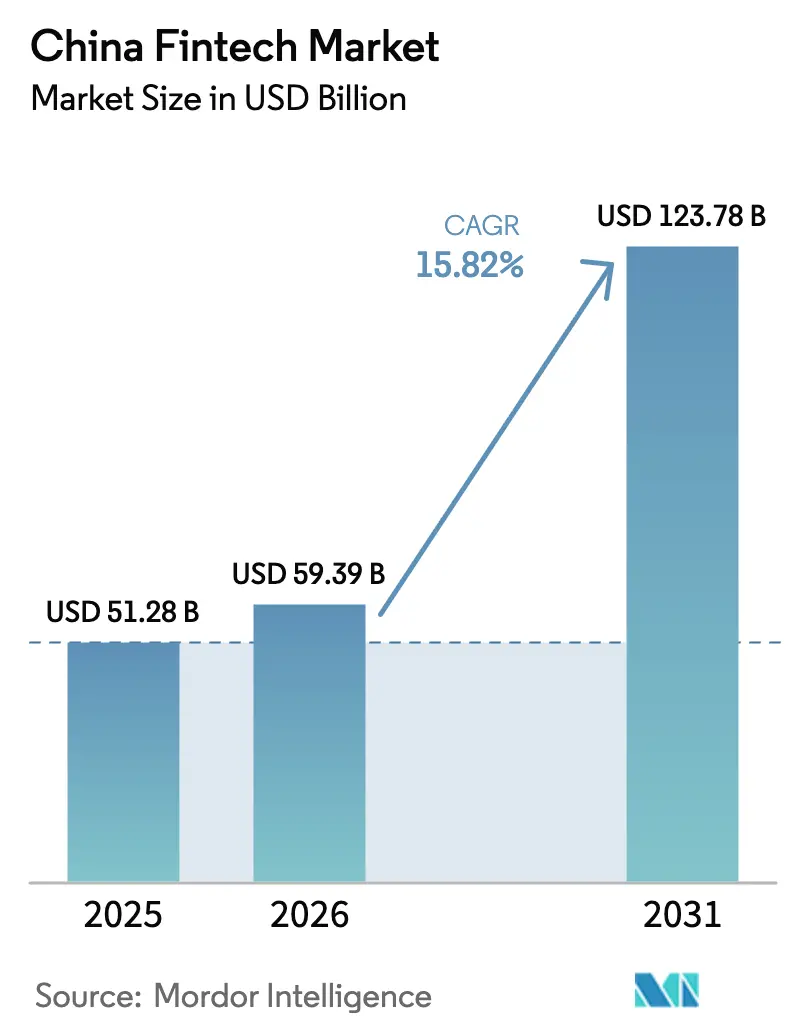

| 基準年の市場規模 (2025) | 51.28 十億米ドル |

| 市場規模 (2026) | 59.39 十億米ドル |

| 市場規模 (2031) | 123.78 十億米ドル |

| 成長率 (2026 - 2031) | 15.82% CAGR |

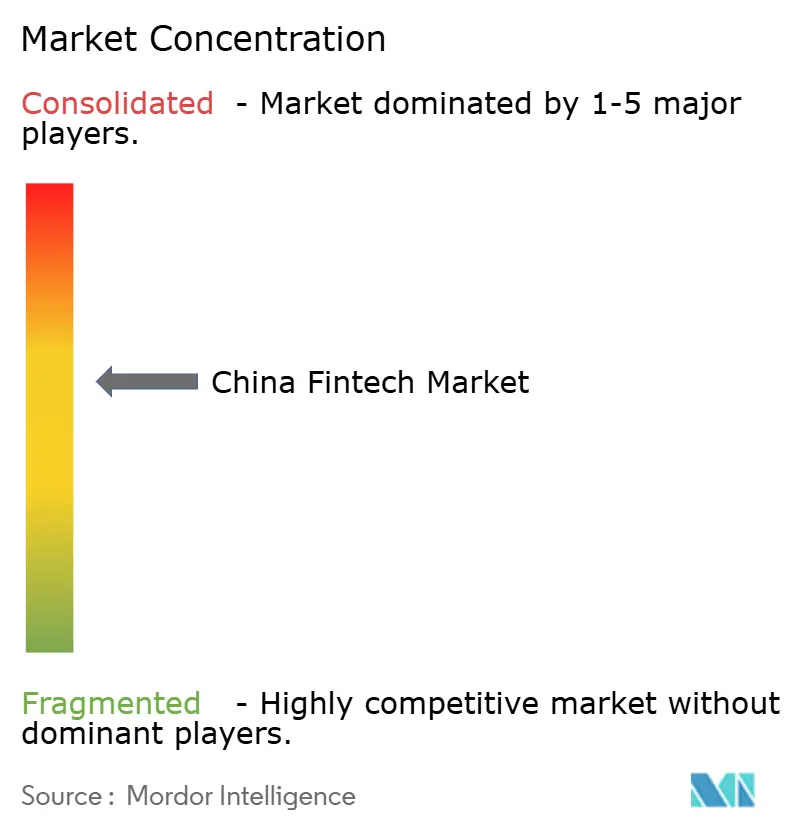

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国フィンテック市場分析

中国フィンテック市場規模は2025年に512億8,000万米ドルと評価され、2026年の595億9,000万米ドルから2031年には1,237億8,000万米ドルに達すると推定され、予測期間(2026年〜2031年)における年平均成長率は15.82%です。

この成長軌跡は、2026年における第2・第3層都市へのデジタル人民元(e-CNY)の展開加速を反映しており、デジタル決済インフラを強化しつつ、ウォレット残高を預金類似の枠組みへと移行させています。第三者決済取引量は、ネッツユニオン清算の義務化を背景に引き続き拡大しており、中央銀行が監督する集中型モデルのもとで中核的な小売決済インフラの底堅さを示しています。中小零細企業(MSME)向けの根強い資金調達ギャップが、データ活用型の信用モデルおよびサプライチェーンファイナンスへの需要を下支えしており、銀行とデジタルプラットフォームは政策支援のもとで包括的融資プログラムを拡充しています。2026年には、サイバーセキュリティおよびデータローカライゼーション要件の強化が事業運営モデルを再編しており、越境データ移転規制とインシデント対応義務のもとで金融データの流通が一層厳格なコンプライアンスに直面しています。

主要レポートのポイント

- サービス提案別では、デジタル決済が2025年の中国フィンテック市場シェアの59.23%を占めてトップとなり、ネオバンキングは2031年にかけて年平均成長率19.58%で成長する見込みです。

- エンドユーザー別では、小売が2025年の中国フィンテック市場シェアの68.37%を占め、小売は年平均成長率17.12%で2031年にかけて最も成長の速いエンドユーザーセグメントとしても位置づけられています。

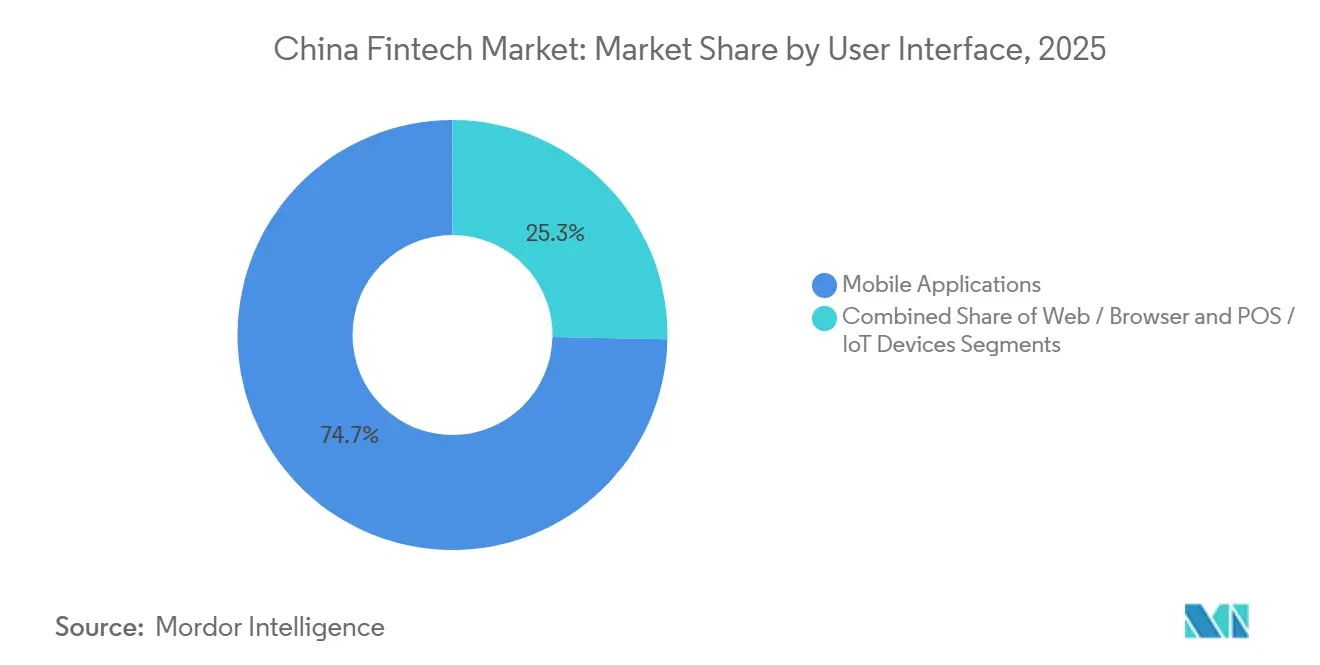

- ユーザーインターフェース別では、モバイルアプリケーションが2025年の中国フィンテック市場シェアの利用分布の74.69%を占め、POSおよびIoTデバイスは2031年にかけて年平均成長率18.61%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国フィンテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 中国人民銀行(PBOC)のデジタル人民元(e-CNY)展開が 第2・第3層都市におけるデジタル決済普及を加速 | +2.8% | 全国規模、 広東省、浙江省、江蘇省、内陸部の省を含む第2・第3層都市に集中。 | 中期 (2〜4年) |

| ネッツユニオン清算の義務化が 第三者決済取引量を押し上げ | +2.5% | 全国規模の インフラがすべてのデジタル決済プラットフォームに恩恵をもたらす | 短期 (2年以内) |

| 中小企業(SME)の 資金調達ギャップがP2Pおよびサプライチェーンフィンテックレンディングプラットフォームを牽引 | +3.2% | 全国規模、 製造業拠点(広東省、浙江省、江蘇省)および西部開発地域で需要が高い | 中期 (2〜4年) |

| ウェルスマネジメント・コネクト制度が ロボアドバイザーの普及を促進 | +1.9% | 大湾区 (広東省・香港・マカオ)、上海・北京への拡大の可能性 | 中期 (2〜4年) |

| 商業健康保険の税制優遇措置が インシュアテックの成長を推進 | +2.7% | 全国規模、 沿岸部の省および主要都市圏での早期普及 | 長期 (4年以上) |

| 株式銀行によるクラウドネイティブ型コアのアップグレードが サービスとしての銀行機能(BaaS)・APIの利用を拡大 | +2.1% | 全国規模の 銀行インフラ、株式銀行および地方商業銀行が主導 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

中国人民銀行(PBOC)のデジタル人民元(e-CNY)展開が第2・第3層都市におけるデジタル決済普及を加速

デジタル人民元(e-CNY)の枠組みは2026年1月1日より利息付き預金通貨へと移行し、ウォレット残高を銀行の負債および準備金計算に組み込み、非銀行系決済機関に100%準備金要件を適用することで、デジタル通貨を標準的な銀行監督体制に統合しました。2025年11月時点で、デジタル人民元の累計取引件数は34億8,000万件に達し、数億件の個人・法人ウォレットに支えられており、2026年の預金機能付き移行が発効する前の基盤的な規模を示しています[1]国務院新聞弁公室、「中国、2026年より預金機能を備えたデジタル人民元管理を強化へ」、新華社、scio.gov.cn。利用者がモバイル決済を支配する既存の第三者プラットフォームを依然として好むため、普及上の課題は依然として重大であり、今後2〜4年で利用格差を縮めるためにはインセンティブと加盟店受け入れ義務が決定的な役割を果たします。パイロット対象地域は当初の拠点から数十都市に拡大しており、商業銀行の流通網との相互運用性を前提とした設計となっており、第1層都市ほどモバイル決済習慣が定着していない未開拓地域を対象としています。この移行は、準備金メカニズムを通じた政策伝達を支援し、デジタルキャッシュよりも銀行預金に近いモデルのもとでコンプライアンスを強化するとともに、標準化されたウォレット設計と加盟店受け入れガイドラインによって中国フィンテック市場を強化します。

ネッツユニオン清算の義務化が第三者決済取引量を押し上げ

集中型清算体制は全国規模で膨大な取引量を処理しており、小売・サービス分野全体でQRコードおよびアプリ内取引の継続的な利用を支えるために必要な技術的能力を実証しています。ネッツユニオンは2025年第3四半期に3,196億7,000万件の取引を処理し、銀聯(UnionPay)は同期間に1,000億1,000万件の銀行間取引を清算しており、中核的な決済スタックに冗長性とスループットの層を確立しています[2]中国人民銀行、「決済システムレポート(2025年第3四半期)」、中国人民銀行、pbc.gov.cn。清算の集約化により、プラットフォームと数百の銀行間の直接接続モデルによる分断が解消され、中央銀行の可視性が向上し、マネーロンダリング対策監視のリスク管理が合理化されます。こうした構造的な改善は、休日期間や大型ショッピングフェスティバル中に取引量が急増する際に、加盟店と消費者を支援し、業務上のボトルネックに対するバッファーを提供します。このインフラの規模と一貫性により、新たなフィンテックのユースケースが安定した基盤の上で展開できるようになり、中国フィンテック市場は決済から融資、保険、資産運用へと拡大しており、これらはすべて信頼性の高い清算パフォーマンスに依存しています。

中小企業(SME)の資金調達ギャップがP2Pおよびサプライチェーンフィンテックレンディングプラットフォームを牽引

中小零細企業(MSME)は1兆8,000億米ドルの資金調達ギャップに直面しており、これは国内総生産(GDP)の相当な割合を占め、デジタルチャネルを通じた代替的な引受、組み込み型金融、サプライチェーンファイナンスへの需要を高い水準に保っています[3]世界銀行、「中国経済アップデート(2025年6月)」、世界銀行、worldbank.org。政策立案者は専用の借り換えファシリティおよび保証基金を通じて包括的融資を支援しており、2025年第3四半期時点で零細・小規模企業向けの包括的融資残高は36兆人民元に達し、未開拓企業へのカバレッジが拡大しました。銀行は中国銀行を含む中小企業向け融資を拡大しており、同行は2兆6,500億人民元の包括的中小零細企業向け融資を報告し、テクノロジーファイナンスで100万件超の融資顧客を抱える深い事業基盤を持っています。民間銀行やデジタル専業銀行もデータ駆動型リスクモデルと高効率なコアシステムを活用して規模を拡大しており、WeBank の大規模な顧客基盤と1口座あたり年間1米ドル未満のIT費用にその実例が見られます。こうした供給側の変化は信用供与モデルを引き続き形成しており、銀行エコシステムに接続できるプラットフォームの参入を促すとともに、デジタル融資ワークフローとサプライチェーンファイナンスサービスへの根強い需要を通じて中国フィンテック市場を強化しています。

ウェルスマネジメント・コネクト制度がロボアドバイザーの普及を促進

大湾区における越境ファンドアクセスは、クォータ調整の発効後に累計フローと個人投資家の参加が着実に増加しており、分散型資産運用ソリューションへの強い需要を示しています[4]王暁晴・賈デニス、「中国、ウェルスマネジメント・コネクトの大湾区以外への拡大を検討」、財新グローバル、caixinglobal.com。ウェルスマネジメント・コネクトの成長は、低コストのアドバイザリーモデルとデジタルオンボーディングの魅力を高め、越境回廊における小売投資家のロボアドバイザー普及を加速させています。香港と中国本土間の規制協調により、ペイメント・コネクトを通じた決済連携も拡大し、リアルタイムの小売越境取引が可能となり、回廊内の資産フロー、決済サイクル、顧客体験を補完しています。これらの政策パイロットは、越境戦略を持つ銀行やフィンテック企業の顧客獲得とサービス提供における摩擦を低減し、小売決済の利便性と投資商品へのアクセスを整合させます。この複合的な効果は、大湾区におけるデジタル投資ツールの普及加速を支援し、中国フィンテック市場における広域的な地域展開の参照モデルを創出します。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| データ セキュリティ法がサービスとしてのソフトウェア(SaaS)フィンテックの越境データ移転を厳格化 | -1.8% | 全国規模の コンプライアンス、海外データフローを持つ多国籍企業およびプラットフォームに深刻な影響。 | 短期 (2年以内) |

| マイクロレンディングにおける不良債権(NPL)比率の上昇が 自己資本充足負担を増大 | -1.6% | 全国規模、 融資比率の高いプラットフォームおよび消費者金融会社に集中。 | 中期 (2〜4年) |

| モバイル決済の 飽和が増分的な取引量成長を制限 | -1.2% | 主に第1層都市(北京、上海、広州、深圳)、 第2・第3層都市への影響は限定的 | 長期 (4年以上) |

| サイバーセキュリティの脅威と データプライバシーへの懸念 | -1.4% | 全国規模の インフラリスク、大規模プラットフォーム(ユーザー数5,000万人超)でリスクが高い | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

データセキュリティ法がサービスとしてのソフトウェア(SaaS)フィンテックの越境データ移転を厳格化

中国の越境個人情報移転の枠組みは2026年1月1日をもって完成し、一定の取引量については認証が利用可能となり、重要情報インフラ運営者(CIIO)以外の多くの事業者には標準契約が適用され、閾値を超える場合にはセキュリティ評価が義務付けられており、国際的なデータフローに対する業務上のチェックポイントが設けられています。金融機関向けの業種別規則では、金融顧客情報のローカルストレージおよび処理が義務付けられており、銀行・保険事業者にとってデータローカライゼーションが基本的な義務として定着しています。サイバーセキュリティ法の改正により、重大違反に対する最高罰則が引き上げられ、国内のサイバーセキュリティを侵害する海外活動への域外適用が拡大し、執行リスクが高まっています。インシデント報告措置により、CIIOおよびネットワーク運営者に対して迅速な通知期限が設けられ、インシデントの検知、トリアージ、対応に係るガバナンス負担が増大しています。これらの要件は、中国で事業を展開する、または中国と関わりを持つ企業のエンジニアリング、法務、オペレーションチームにわたるコンプライアンスアーキテクチャのニーズを高め、中国フィンテック市場全体の製品設計とベンダー選定に影響を与えています。

マイクロレンディングにおける不良債権(NPL)比率の上昇が自己資本充足負担を増大

中小企業向け融資の質に関する指標は2024年を通じて管理可能な水準を維持しましたが、銀行が包括的融資を拡大し、マクロ経済状況が借り手のバランスシートに影響を及ぼすにつれて、段階的な圧力が高まるとの見通しが示されています。包括的中小零細企業向け融資の成長は2021〜2023年に見られた高成長率から鈍化しており、政策融資の拡大と価格競争の激化に伴うリスク調整後リターンの低下を反映しています。銀行は2025年半ばに中小零細企業向け融資の包括的ポートフォリオとNPL指標を開示しており、投資家やパートナーが小口・短期融資に対するリスク許容度と損失見込みを把握するのに役立っています。家計レバレッジと住宅ローン以外の消費者残高は高水準にあり、消費者金融チャネルにおける引受基準の厳格化と追加引当金の積み増しにつながる可能性があります。こうしたダイナミクスにより、中国フィンテック市場において融資エクスポージャーの大きいプラットフォームにとって自己資本充足計画と信用分析が優先事項となる一方、銀行は景気循環的な圧力を吸収するための担保枠組みと引当バッファーを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:デジタル決済が市場を牽引、ネオバンキングが最速成長セグメントとして急伸

デジタル決済は2025年に59.23%のシェアで最大のポジションを占めており、中国フィンテック市場における日常商取引に組み込まれたQRコードおよびアプリ内決済の規模を反映しています。集中型清算は、2025年第3四半期にネッツユニオンが処理した3,196億7,000万件の取引と銀聯の銀行間システムが清算した1,000億1,000万件の取引によってシステム能力を確認しており、加盟店受け入れと利用者の信頼を支えています。小売カテゴリー全体でのモバイルファーストのリーチが取引速度を高い水準に保つ一方、銀行を通じたデジタル人民元の流通は2026年よりウォレット設計と準備金処理を標準化する公的オプションを追加します。民間プラットフォームの複占体制は小売決済の中心であり続け、大規模なオンラインユーザー基盤と消費者の親しみやすさが習慣的な利用を強化しています。これらの要因により、デジタル決済は中国フィンテック市場全体で融資、保険、資産運用へのクロスセルを支えるアンカーセグメントとしての地位を維持しています。

ネオバンキングは、デジタル専業銀行がデータとクラウドネイティブ型コアを活用して低コスト運営とAI駆動型意思決定を拡大する中、中国フィンテック市場において2031年にかけて年平均成長率19.58%で最速の成長を記録すると予測されています。WeBank のユーザーおよび中小零細企業向けの事業基盤は、このモデルの運営レバレッジと、小売・中小企業向けの手数料・利息収入の多様化を支えながら、ロングテール顧客を大規模に取り込む能力を実証しています。デジタル融資の状況は以前のP2P整理の影響を引き続き受けており、サプライチェーンファイナンスと認可を受けた消費者金融が包括的な銀行融資とともに信用ギャップを埋める主役となっています。資産運用プラットフォームは、越境パイロットと商品標準化によりアドバイザリー主導の体験へのオンボーディング摩擦が低減することで恩恵を受けています。これらのダイナミクスが総合的にネオバンキングとデジタル投資の成長見通しを押し上げており、デジタル決済が引き続き最大の収益基盤を担っています。

エンドユーザー別:小売の優位性が消費者フィンテック浸透を反映、企業セグメントが存在感を高める

小売ユーザーは2025年に68.37%のシェアを占め、中国フィンテック市場における日常消費とサービス全体でのモバイル決済普及の深さに支えられています。銀行処理のモバイル決済取引は2025年第3四半期に606億3,100万件、取引金額は137兆5,300億人民元に達しており、より広範な消費者フィンテックサービスを支える決済活動の密度を示しています。デジタル人民元の預金機能付き進化は、銀行チャネルおよび加盟店受け入れとの相互運用性を維持しながら、小売ユーザー向けの標準化されたウォレットガバナンスを強化します。消費者にとって、低い取引手数料と組み込み型金融商品がプラットフォームの利用を決済を超えて貯蓄、信用、投資ツールへと深め、継続利用を促します。このユーザー行動が小売をアンカーエンドユーザー基盤として定着させる一方、中国フィンテック市場におけるクロスセルと生涯価値の成長を可能にしています。

企業ユーザーはセグメント構成の残りを占め、包括的金融、サプライチェーンファイナンス、銀行とフィンテックの協業が中国フィンテック市場内での信用アクセスを拡大するにつれて存在感を高めています。国家金融監督管理総局(NFRA)は2025年第3四半期時点で零細・小規模企業向けの包括的融資残高が36兆人民元に達したと報告しており、中国銀行をはじめとする金融機関は明確なリスク管理のもとで中小企業向け融資を拡大しています。WeBank などの民間銀行やデジタル専業銀行は、データ駆動型引受とモジュール型商品設計を活用して中小零細企業向けサービスを拡大しており、地域を問わずコスト効率の高い融資実行を支援しています。サプライチェーンファイナンスの研究によれば、フィンテックの発展がサプライチェーンファイナンスの中小企業の資金調達効率への恩恵を増幅させることが示されており、デジタルワークフローとリスクモデルへの継続的な投資の妥当性を裏付けています。これらのトレンドが総合的に企業向けソリューションの成長軌跡を押し上げており、小売が引き続き支配的なエンドユーザーグループであることに変わりはありません。

ユーザーインターフェース別:モバイルアプリケーションが優位、POSおよびIoTデバイスが加速

モバイルアプリケーションは2025年のユーザーインターフェース分布の74.69%を占めており、中国の都市全体での深い小売普及を示す銀行処理のモバイル取引と非銀行系オンライン決済量によって裏付けられています。QRコードおよびアプリ内決済のアーキテクチャは、小売・サービスカテゴリーにおける迅速な決済と一貫したユーザー体験を支援しており、中国フィンテック市場における新たなフィンテックサービスのモバイルファースト設計を強化しています。デジタル人民元ウォレットアプリは2026年より標準化されたウォレット規則と預金整合を備えた公的オプションを追加し、モバイルウォレットの利用をさらに定着させ、公的・民間の決済基盤のバランスを取ります。複雑なワークフローに対しては、ウェブおよびブラウザインターフェースが企業財務、機関取引、資産運用において引き続き重要ですが、重心はモバイルに置かれ続けています。このバランスにより、製品チームはユーザータイプ別に体験を調整しながら、決済のための単一の清算基盤を維持する柔軟性を持てます。

POSおよびIoTデバイスは、加盟店がコンタクトレス端末と組み込み型受け入れに投資し、中国フィンテック市場における高スループットの決済環境を容易にするにつれて、2031年にかけて年平均成長率18.61%で最速の成長が見込まれています。ペイメント・コネクトおよび越境パイロットも、旅行者にサービスを提供する加盟店が訪問ユーザー向けのシームレスな受け入れをサポートすることを促進しており、小売・ホスピタリティ分野の組み込みデバイスが含まれる場合があります。このインターフェースの組み合わせにより、スマートフォン決済フローを超えた受け入れが拡大し、加盟店は複数の決済基盤での取引捕捉に対応できるようになります。最終的な効果は、モバイル中心の利用パターンを補完しながら販売時点でのスループット能力を高める、より広範なデバイスフットプリントの実現です。

地理的分析

中国のフィンテック市場は全国規模で展開されているが、地域ごとに異なるリズムを持っており、第1層都市では成熟したデジタル決済行動が見られる一方、第2層・第3層都市では2026年にe-CNYパイロットの加速と加盟店相互運用性の拡大が焦点となっている。e-CNYウォレットの預金扱いへの移行は、参加するすべての地域に一貫したガバナンスモデルをもたらし、新たな行政サービスおよび公共決済ユースケースへの道を開く。中国モバイル決済における複占体制は、ユーザー普及率が高い第1層都市において依然として大きな影響力を持つ一方、下位層都市での普及は加盟店QRコード相互運用性と政府インセンティブによって促進されている。銀行決済量データは、継続的な小売活動に対応するシステム全体の処理能力を裏付けており、インフラの抜本的な刷新ではなく地域別の製品カスタマイズの余地を残している。こうした地域的な差異が、中国フィンテック市場における市場参入戦略とパートナー選定の意思決定を形成している。

大湾区は、決済とウェルスマネジメントの接続性を組み合わせた越境パイロットの焦点となっており、居住者および機関にとっての摩擦を軽減する監督下の回廊が整備されている。ウェルスマネジメント・コネクトの累積送金額は2025年7月時点で1,209億元に達し、個人投資家数は枠拡大後に2倍以上に増加しており、越境を超えた多様な金融商品への持続的な需要が示されている。ペイメント・コネクトは、中国本土のIBPSと香港のFPSを接続し、リアルタイムの越境小口決済を実現しており、早期参加機関が2026年に他の機関が追随できるテンプレートを構築した。これらのシステムが一体となって、決済・投資・本人確認を協調ルールのもとで統合する組み込み型金融サービスの試験基盤を形成している。大湾区で蓄積された知見は、他の大都市圏クラスターへのスケーラビリティに活かされ、越境ユースケースにおける中国フィンテック市場の統合を深化させている。

西部および内陸省では銀行コアシステムとデジタルチャネルの近代化が推進されており、最近のプロジェクト受注は、より幅広い製品群を支援できる総勘定元帳およびコアプラットフォームのアップグレードに向けた活動の活発化を裏付けている。インクルーシブ融資の拡大は全国的な広がりを見せており、銀行は中小企業向け融資および製造業・サービス業の中小企業の信用アクセスを支援する専用テクノロジーファイナンスの残高拡大を報告している。医療保険需要はさらなる層を加えており、政策インセンティブが商品の魅力を高め、まず大都市圏での普及率を引き上げ、その後他の省へと拡大している。こうした動向は、決済の全国インフラを活用しながら、融資・保険における地域特化型の製品設計を促進している。これらの地域的なアップグレードが進むにつれ、中国フィンテック市場は省をまたいだ一貫したリスク管理とコンプライアンス管理を支援できる、より均一なテクノロジー基盤を獲得しつつある。

競争環境

中国フィンテック市場は小売決済において中程度の集中度を示す一方、銀行、デジタル専業銀行、テクノロジープロバイダーが異なるユースケースに対応する融資、資産運用、保険テクノロジーにわたってより広範な分散が見られます。モバイル決済の複占体制は消費者の決済行動を引き続き規定しており、銀行清算データは全体的な回復力を支える銀行間インフラの並行成長を確認しています。ペイメント・コネクトやウェルスマネジメント・コネクトなどの越境イニシアチブは、銀行とプラットフォームが地域規制に準拠したサービスを拡大するための協調モデルを導入しています。テクノロジープロバイダーは銀行のコアとデジタルチャネルをアップグレードしており、最新のアーキテクチャとAPIが成長とコンプライアンスの必須条件となりつつあることを示しています。この組み合わせにより、中国フィンテック市場において中核的な取引基盤が標準化・監督される一方、決済を超えた競争の激しさが維持されています。

主要企業はAI、クラウド、データガバナンスに投資してリスク分析を推進し、中小零細企業向け金融と資産運用へのクロスセルを拡大しており、テクノロジーを規制当局の期待に沿わせています。テンセントは数千の金融顧客に採用されたAIとクラウドを組み合わせたソリューションを強調し、バーチャルバンクの迅速な移行と完全クラウド運営を支援しており、規制対象業務に対するクラウドネイティブスタックの準備態勢を実証しています。WeBank の分散型コアと低い1口座あたりITコストは、効率的なインフラが信頼性を犠牲にすることなく大規模な小売・中小零細企業向け顧客サービスを支える方法を示しています。中国銀行の包括的金融の拡大と民生銀行による包括的融資、サプライチェーンファイナンス、科技革新融資の開示は、銀行がデジタル信用エコシステムにおける積極的な競合者かつパートナーであることを示しています。ZhongAn Online P&C Insurance などの保険テクノロジープレーヤーは健康エコシステムの保険料収入の健全な成長を報告しており、組み込み型流通チャネルとデジタル保険金請求が中国フィンテック市場の規制対象商品ラインで拡大できることを裏付けています。

競争戦略は、2026年の調達選択とベンダー選定を形成する、コンプライアンスに準拠した越境フロー、インシデント対応の準備態勢、データローカライゼーションをますます優先しています。サイバーセキュリティ、データプライバシー、越境データ移転に関する強化された規制境界は、セキュリティ認証、ユーザー同意管理、契約上の枠組みへのより広範な投資を促進しています。同時に、越境決済接続性と資産運用回廊により、企業は協調された規制環境において対応可能な需要を拡大できます。強固なコンプライアンス体制とスケーラブルなデジタルコアを持つ企業は、新たなパイロットが拡大し加盟店が追加の受け入れエンドポイントを採用するにつれて、より速い成長が見込まれます。これらのポジショニング戦略は、既存企業、デジタル専業銀行、テクノロジー専門企業が規制されたエコシステムの中で競争・協業する中国フィンテック市場の多極的な性質を強化しています。

中国フィンテック産業リーダー

Ant Group (Alipay)

Tencent Holdings (Tenpay)

WeBank Co. Ltd.

Lufax Holding Ltd.

JD Technology (JD Digits)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Ant Groupは、言語、画像、データを処理できるマルチモーダルAIアシスタント「LingGuang(霊光)」を発表しました。3Dモデル、チャート、アプリケーションを含む構造化された出力を提供し、ユーザーインタラクションを強化します。主な機能には、高速リサーチ、フラッシュアプリ作成、リアルタイムシーン分析が含まれます。LingGuangは主要アプリプラットフォームで利用可能となり、Ant GroupのAIにおける進歩と汎用人工知能(AGI)目標を体現しています。

- 2025年11月:テンセントはTenPay Globalを通じてモバイル決済ネットワークを拡大し、11月にTenPay Global Checkoutを開始しました。これにより、WeChatミニプログラム内で運営する加盟店が海外の電子ウォレットや国際カードからの決済を受け入れられるようになり、当初はシンガポールとマカオで開始し、オーストラリア、日本、ニュージーランドへの展開を計画しており、2025年9月以降10カ国で40社以上のパートナーを獲得しています。

- 2025年10月:中国太平洋保険(CPIC)は10月17日、人工知能、先進製造、新素材を統合したヒューマノイドロボットの新興分野に対応する、中国初のヒューマノイドロボット保険商品を発売しました。これは将来の産業における主要な分野として位置づけられています。

- 2025年6月:香港金融管理局(HKMA)と中国人民銀行(PBoC)は6月22日にペイメント・コネクトを開始し、中国本土の銀行間決済システム(IBPS)と香港の高速決済システム(FPS)を連携させ、居住者と機関向けの安全で効率的なリアルタイム越境決済を支援しました。開始時点では本土と香港それぞれ6機関が参加しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、中国のフィンテック市場を、決済、融資、投資、保険、ネオバンキングにわたるデジタル提供金融サービスの国内プロバイダーが生成する年間総収益と定義しており、インターネットまたはモバイルファーストのインターフェースに依存し、中国人民銀行またはその他の国家金融監督機関によって規制されているものを対象とする。

スコープ除外:海外金融機関向けの純粋な技術アウトソーシングは、本調査の対象外とする。

セグメンテーション概要

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ・ブラウザ

- POS・IoTデバイス

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北京、上海、深圳、成都にわたる国内決済会社、デジタル貸し手、地方銀行、政策アドバイザーの幹部と構造化された議論を行った。これらのインタビューは、公開データでは開示されていない価格スプレッド、ユーザー獲得コスト、飽和水準の検証に役立ち、近期の規制ペーシングに関する仮定を精緻化した。

デスクリサーチ

アナリストは、中国人民銀行、中国銀行保険監督管理委員会、中国インターネット情報センター、世界銀行などの権威ある統計ポータルを起点とし、これらはユーザーベース、決済量、金融包摂比率を概説している。全国インターネット金融協会の業界団体白書および国際決済銀行のワーキングペーパーは、規制の変化とCBDCパイロットに関するガイドラインを提供した。Dow Jones FactivaおよびD&B Hooversを通じてアクセスした企業の財務報告書、IPO目論見書、信頼性の高いニュースアーカイブは、企業レベルの収益内訳と製品展開を充実させた。このリストは例示的なものであり、数値と情報シグナルを相互検証するために多数の追加的なオープンソースおよびライセンスソースが精査された。

市場規模推計と予測

基準収益プールは、まず中央銀行の決済手数料データ、デジタル信用残高、ロボプラットフォームで保有するAUM、オンライン保険の収入保険料フローからトップダウンで構築され、その後、家計調査から導出された普及率ベンチマークと整合される。サプライヤーの積み上げとサンプリングされた平均サービス手数料は、合計が確定される前に選択的なボトムアップチェックを提供する。追跡される主要変数には、スマートフォン普及率、e-CNYパイロットカバレッジ、中小企業の信用需要、AMLコンプライアンス支出、平均加盟店割引率が含まれ、各変数はARIMAモデルで予測され、5年間の多変量予測に反映される。ボトムアップのインプットが乏しい場合、ギャップはピアレビューで承認されたガイド付き補間によって補完される。

データ検証と更新サイクル

アウトプットは、過去のCAGRバンド、対応するインデックス、および前版との分散チェックを経る。2標準偏差を超える分散が生じた場合、アナリストレビューが再開され、その後スーパーバイザーの承認を経る。レポートは年次で更新され、重要な政策変更は暫定更新をトリガーし、クライアントが最新の検証済み見解を受け取れるようにする。

中国フィンテックベースラインの信頼性の根拠

公表数値が乖離する理由は、企業が収益と取引指標の異なる定義を選択したり、海外アウトソーシング業務を含めたり、根拠のない普及率カーブを適用したりするためである。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 51.28 B(2025年) | Mordor Intelligence | - |

| USD 76.50 B(2024年) | 地域コンサルタンシー A | 当社のスコープが除外するクラウドアウトソーシングおよび海外送金ハブを含んでいる |

| USD 4.59 T(2024年) | 業界誌 B | 収益ではなく取引額を報告しており、デバイスコストの確認なしに一律90%の採用率を仮定している |

総合すると、この比較は、Mordorの厳格なスコープ設定、混合手法モデリング、および年次更新サイクルが、投資家とプランナーに安定した意思決定対応可能なベースラインを提供することを示している。

レポートで回答される主要な質問

中国フィンテック市場の現在の規模と成長見通しはどのようなものですか?

中国フィンテック市場規模は2026年に595億9,000万米ドルであり、年平均成長率15.82%で2031年までに1,237億8,000万米ドルに達すると予測されています。

中国フィンテック市場内で成長をリードするセグメントはどれですか?

デジタル決済が最大のシェアを占め、ネオバンキングはクラウドネイティブ型コアとデータ主導型引受に支えられ、2031年にかけて最速の成長が予測されています。

規制は中国フィンテックにおけるデータフローとサイバーセキュリティをどのように形成していますか?

越境データ認証、厳格なインシデント報告、改正サイバーセキュリティ法のもとでの罰則強化が、すべての参加者に対するコンプライアンス要件を引き上げています。

中国フィンテック市場における中小零細企業(MSME)向け金融を牽引しているものは何ですか?

1兆8,000億米ドルの中小零細企業向け資金調達ギャップ、包括的融資プログラム、サプライチェーンファイナンスのワークフローが、政策支援のもとで中小企業向け信用供与を拡大しています。

大湾区は中国のデジタル金融拡大においてどれほど重要ですか?

大湾区は越境パイロットのアンカーであり、ウェルスマネジメント・コネクトとペイメント・コネクトが小売投資と決済の摩擦を低減し、拡大のためのスケーラブルなモデルを創出しています。

デジタル人民元(e-CNY)は中国フィンテック市場の競争ダイナミクスにどのような影響を与えますか?

2026年の預金機能付き枠組みはデジタル人民元を銀行のバランスシートに統合し、ウォレット規則を標準化し、加盟店受け入れを強化する一方、民間プラットフォームはモバイル決済において引き続き優位を保ちます。

最終更新日: