アジア太平洋フィンテック市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

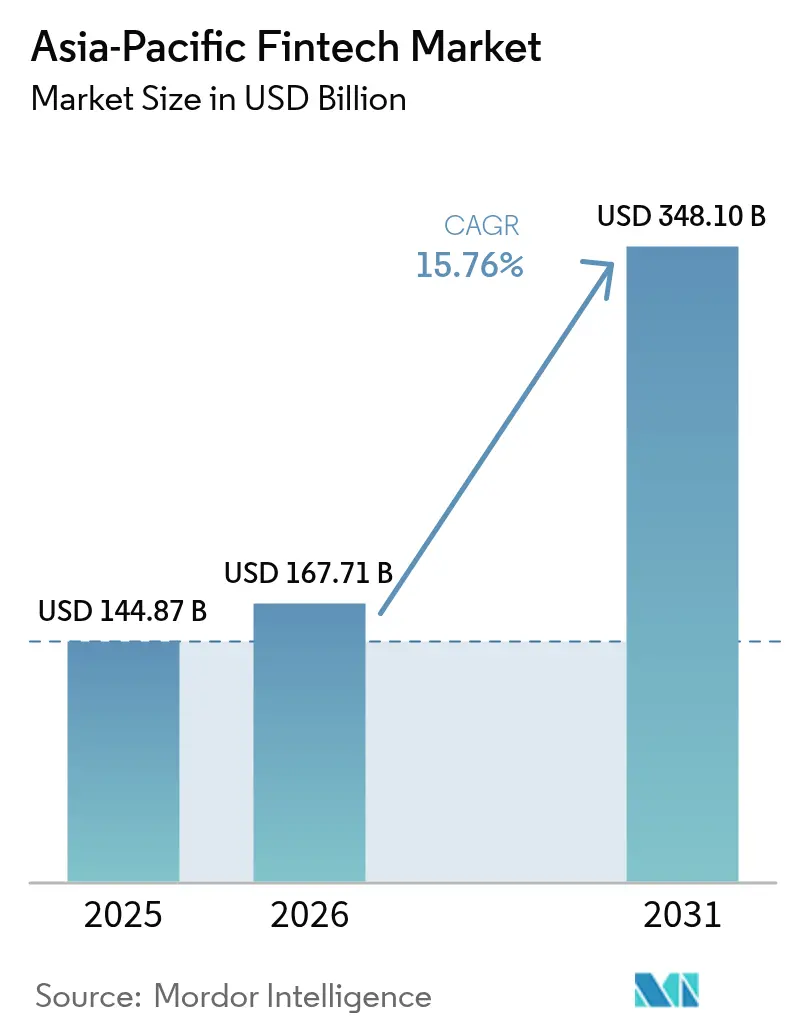

| 基準年の市場規模 (2025) | 144.87 十億米ドル |

| 市場規模 (2026) | 167.71 十億米ドル |

| 市場規模 (2031) | 348.1 十億米ドル |

| 成長率 (2026 - 2031) | 15.76% CAGR |

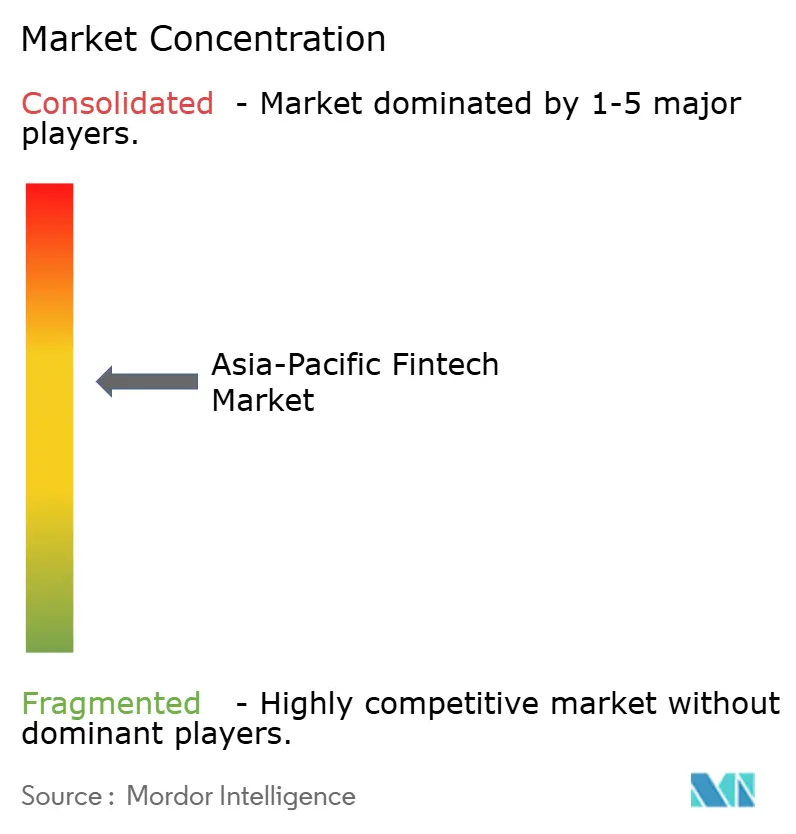

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋フィンテック市場分析

2026年のアジア太平洋フィンテック市場規模は1,677億1,000万USDと推定されており、2025年の1,448億7,000万USDから成長し、2031年には3,481億USDに達すると予測されており、2026年から2031年にかけて15.76%のCAGRで成長します。成長の背景には三つの構造的要因があります。すなわち、モバイルファーストの行動様式の定着、リアルタイムデジタル決済インフラへの政府投資、そしびクラウドネイティブ銀行に対する目に見えて軽量化されたライセンス体制です。これらの要因は顧客オンボーディングサイクルを短縮し、取引手数料を削減し、ベンチャー投資および既存金融機関双方からの資本流入を促進します。スーパーアプリは決済、融資、投資、保険を単一のインターフェースに統合し続け、日常的なエンゲージメントを確保してユーザー一人当たりのライフタイムバリューを高めています。クロスボーダーの決済回廊もプロジェクト・ネクサスがインドのUPI、シンガポールのPayNow、タイのPromptPayを一つの決済ネットワークに結び付けることで急速に拡大しており、送金コストの低下とB2Bプラットフォームにとっての高マージン収益源の創出をもたらしています[1]国際決済銀行、「プロジェクト・ネクサスがクロスボーダー決済ネットワークを拡大」、bis.org。。デジタルアイデンティティおよびeKYCに関する政策の変化により、対象となる人口はさらに拡大しており、インドネシア、フィリピン、バングラデシュだけで新たに4億人以上の本人確認可能な成人が加わり、地域のネオバンクによる積極的な市場参入を触媒としています。

主要レポート要点

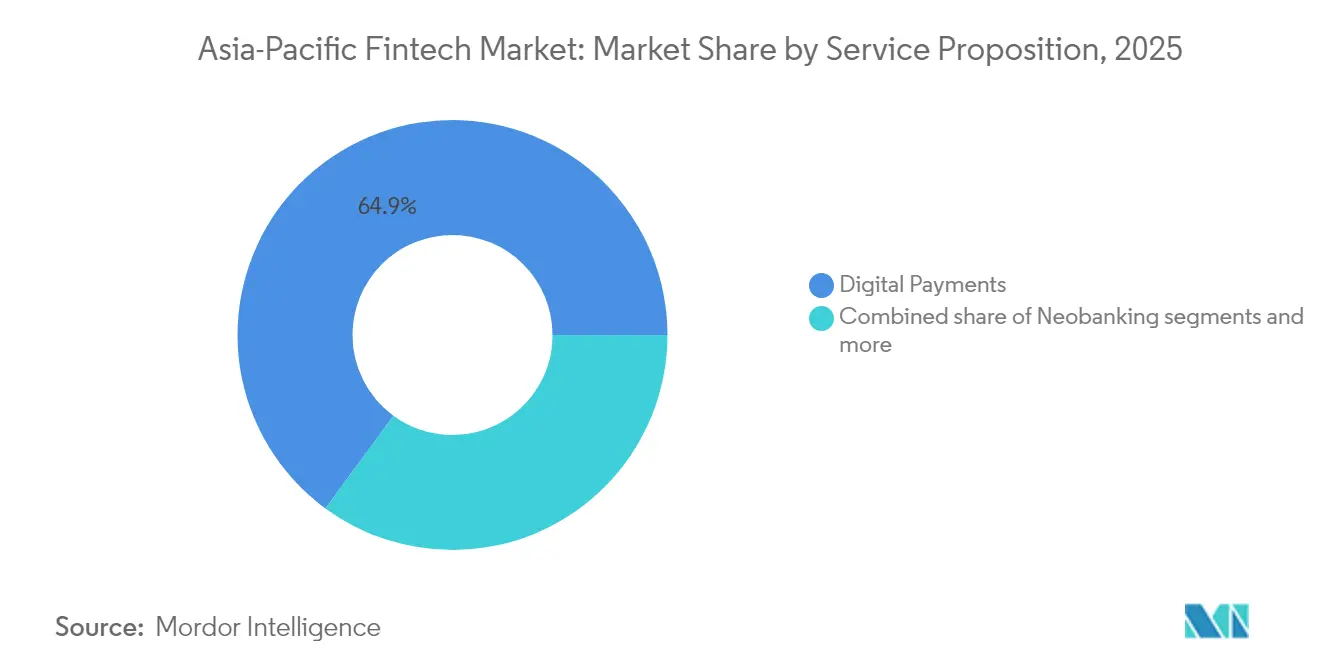

- サービス提案別では、デジタル決済が2025年のアジア太平洋フィンテック市場シェアの64.93%を占め、ネオバンキングは2026年から2031年にかけて30.46%のCAGRで最も速く成長すると予測されています。

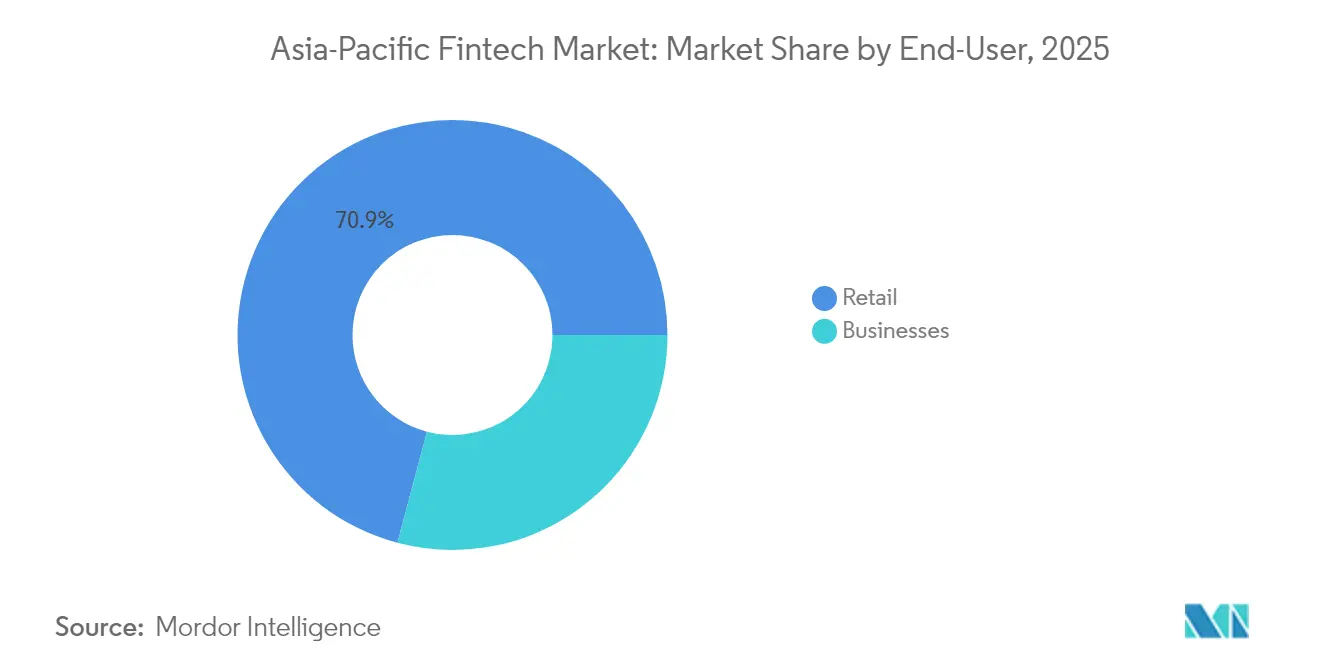

- エンドユーザー別では、小売が2025年のアジア太平洋フィンテック市場シェアの70.88%を占め、企業は2031年にかけて25.47%のCAGRの成長率を記録すると見込まれています。

- ユーザーインターフェース別では、モバイルアプリケーションが2025年のアジア太平洋フィンテック市場シェアの72.62%を占め、POS/IoTデバイスは2026年から2031年にかけて23.72%のCAGRで拡大すると予測されています。

- 地域別では、中国が2025年のアジア太平洋フィンテック市場シェアの40.12%でトップを占め、インドは2026年から2031年にかけて27.25%のCAGRで最も速く成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋フィンテック市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| APAC全域におけるリアルタイム決済インフラの普及 | 3.2% | インド、シンガポール、タイ、マレーシア、フィリピン | 中期(2〜4年) |

| 政府主導の金融包摂およびeID(電子身分証明)プログラム | 2.8% | インド、インドネシア、フィリピン、ベトナム、バングラデシュ | 長期(4年以上) |

| モバイルファーストのスーパーアプリエコシステムによる普及加速 | 2.5% | 中国、東南アジア、インド | 短期(2年以内) |

| 2024年以降のベンチャーキャピタルおよびコーポレートファンディングの回復勢い | 2.1% | グローバルAPAC、シンガポール・香港に集中 | 短期(2年以内) |

| 小売向けCBDC(中央銀行デジタル通貨)パイロットによるプログラマブル決済ユースケースの解放 | 1.8% | 中国、香港、シンガポール、オーストラリア、タイ | 長期(4年以上) |

| 情報開示義務に牽引されたESG連動フィンテックモジュール | 1.4% | オーストラリア、香港、シンガポール、日本、韓国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

APAC全域におけるリアルタイム決済インフラの普及

インドのUPI、シンガポールのPayNow、タイのPromptPayなどの即時決済ネットワークの展開は、決済遅延を解消し、インターチェンジ手数料を削減し、現金からの消費者需要の転換を促進します。UPIは2024年に1,310億件の取引を処理し、その価値は1兆8,000億USDに達しました[2]インド国家決済公社、「UPI取引統計2024年」、npci.org.in。。PayNowとPromptPayは双方向の相互運用性を実現し、タイを訪れるシンガポール人旅行者がカード手数料なしで仲値の外国為替レートで加盟店への支払いを可能にしています。リアルタイム決済インフラはその結果、フィンテックアプリケーションがオープンAPIを通じて活用できる組み込みレイヤーとなり、P2P送金、給与支払い、加盟店決済商品をローコードで立ち上げる経路を生み出しています。加盟店は低いデバイスコストと迅速な資金化を理由にQRコード決済インフラを好み、特に25USD未満の少額取引でカード取引量の置き換えが進んでいます。政府はPOSのアップグレード補助を継続しており、即時プッシュ型決済が今世紀半ばまにデフォルト標準として定着することを示しています。

政府主導の金融包摂およびeID(電子身分証明)プログラム

デジタルIDフレームワークはKYCの摩擦を実質的に低減し、オンボーディング時間を数日から数分に短縮することで、アジア太平洋フィンテック市場の対象基盤を拡大します。インドのアーダールは13億件以上の生体認証IDを支え、銀行、保険、投資アプリ全体でワンタップ認証を可能にしています[3]インド固有識別機関、「UIDAIについて」、uidai.gov.in。。インドネシアのeIDスキームは2億7,000万人の国民に対して同様の取り組みを進めており、フィリピンは2028年までに5,000万人の銀行口座未保有成人を対象としています。これらのプログラムはデータフィールドを標準化し、地域間の相互運用性を可能にするとともに、クロスボーダー金融商品を支援します。提供者は顧客獲得コストを最大40%削減し、その節約分をプロダクトR&Dおよび地理的拡大に再配分します。金融包摂の波はまた、女性や農村部のマイクロ企業の口座保有を促進し、公的福祉移転を直接ウォレット口座に結び付けます。

モバイルファーストのスーパーアプリエコシステムによる普及加速

Ant Group、Tencent、Grab、GoToのスーパーアプリは、ライドヘイリング、フードデリバリー、eコマースを決済、クレジット、投資モジュールと統合しています。Alipayとウィーチャットペイは国内取引量でカードネットワークを超え、日常的な利用頻度を維持し金融サービスからの離脱を少なくしています。Grabは東南アジア全域の組み込み金融サービスを通じて200億USD超の決済を処理しました。こうしたエコシステムは顧客獲得コストを下げ、リテンション指標を高め、アジア太平洋フィンテック市場のネットワーク効果を強化します。このモデルは、アプリの画面占有率が限られており、ユーザーがオールインワン機能を重視する新興市場において特に定着しやすいことが証明されています。スーパーアプリはまた、ユーザー行動に関するデータアナリティクスを展開し、従来の銀行が迅速には模倣できない超個別化されたオファーとリスクベースプライシングを可能にしています。

2024年以降のベンチャーキャピタルおよびコーポレートファンディングの回復勢い

資本の供給可能性は2022年から2023年の低迷から回復しました。KPayの5,500万USD シリーズAは、その年で世界最大の決済分野の資金調達となりました。DBSやOCBCのような銀行は専用のコーポレートベンチャーキャピタル部門を立ち上げ、ウェルステックおよびインシュアテックのスタートアップを支援しています。資金調達の増加により、プラットフォームはユニットエコノミクスを損なうことなく製品スイートを拡充し、地方二次都市に参入できます。投資家はEBITDAプラスの成長を好み、B2Bワークフローやサブスクリプションモデルを収益化するフィンテックを評価しています。流動性はM&Aも促進しており、AirwallexによるCTIN Payの買収でクロスボーダー決済リーチの加速が見られます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複数法域にわたる断片的なコンプライアンス負担 | -2.3% | グローバルAPAC、特にクロスボーダー事業者 | 中期(2〜4年) |

| サイバー詐欺インシデントの激化および関連損失 | -1.9% | インド、インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| スケール拡大を妨げるデータローカライゼーション/クラウド主権規制 | -1.6% | インドネシア、ベトナム、インド、中国 | 長期(4年以上) |

| 導入コストを引き上げる新興AIモデルリスク規制 | -1.2% | シンガポール、香港、オーストラリア、日本 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

複数法域にわたる断片的なコンプライアンス負担

アジア太平洋地域の各法域はそれぞれ独自の決済ライセンス、自己資本比率、AML(アンチマネーロンダリング)審査を規定しています。インドネシアはローカルデータストレージと高い準備金閾値を義務付けており、シンガポールのリスクベースのMAS(通貨監督庁)フレームワークと相反します[4]インドネシア銀行、「新金融サービス規制」、bi.go.id。。クロスボーダー決済プロバイダーは各法域が個別のAML/CTF(テロ資金供与対策)要件を維持しているため特有の課題に直面しており、WiseやRemitlyのようなプラットフォームは国別固有のコンプライアンスシステムを実装せざるを得ず、単一市場での運営と比較して運営コストが推定15〜20%増加します。この断片化は複数の規制体制をナビゲートするリソースを持たない小規模フィンテックスタートアップに特に影響し、専任コンプライアンスチームを持つ確立されたプレイヤーに競争優位をもたらします。

サイバー詐欺インシデントの激化および関連損失

取引量の増加に伴い、APACマーケット全体でデジタル決済詐欺事件が急増しており、インドでは2024年に13億USDのデジタル決済詐欺被害が報告され、フィリピンでは金融サービスを標的としたサイバー犯罪件数が前年比40%増加しています。なりすまし盗用およびアカウント乗っ取り攻撃は、詐欺師がSMSベースの認証の弱点やソーシャルエンジニアリング戦術を悪用してユーザーアカウントを侵害するため、モバイルファーストプラットフォームに特に影響を与えます。フィンテックプロバイダーは多要素認証、行動分析、リアルタイム取引モニタリングシステムを実装するために平均25〜30%のセキュリティ支出の年間増加を余儀なくされており、運営コストが増加する一方でユーザーエクスペリエンスの品質が低下する可能性があります。詐欺の激化により規制当局はより厳格な責任を課すことを余儀なくされています

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:ネオバンキングが預金獲得を再定義

ネオバンキングは、デジタル決済が2025年の市場シェアの64.93%を占めるにもかかわらず、2031年にかけて30.46%のCAGRで最も成長が速いサービスセグメントを代表しています。この成長格差は、オーストラリア、香港、シンガポールにおけるデジタルファーストプロバイダー向けの新たな銀行ライセンスを可能にする規制自由化を反映しており、一方でコア市場の確立された決済ネットワークは成熟段階に達しています。フィリピンのTonik Bankは、低い運営コストによって実現された年6%の普通預金金利を提供することで、開業3年以内に200万顧客を達成しました。一方、オーストラリアのJudo Bankはデジタルチャネルを通じたSME融資に特化し、伝統的なビジネスバンキングから市場シェアを獲得しています。デジタル融資・ファイナンシングは、特にインドにおいてRBI(インド準備銀行)のガイドラインがフィンテックと銀行の共同貸付アレンジメントに向けたパートナーシップを可能にするとともに、規制の明確化が進むにつれて着実な成長を維持しています。

デジタル投資とインシュアテックのセグメントは、中国、インド、東南アジアの中産階級の資産蓄積トレンドから恩恵を受けています。シンガポールのStashAwayやインドネシアのBibitのようなロボアドバイザリープラットフォームは、低い最低投資額と自動化されたポートフォリオ管理を通じて投資へのアクセスを民主化しており、一方でインシュアテックプロバイダーはeコマースおよびモビリティプラットフォームにカバレッジを組み込み、これまで十分にサービスが届かなかったセグメントに到達しています。スーパーアプリエコシステム内での金融サービスの統合は、ユーザーがスタンドアロンアプリケーションではなく使い慣れたインターフェースを通じて投資・保険商品にアクセスするため、普及率を加速させています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

エンドユーザー別:中小企業がデジタル化の勢いを獲得

企業ユーザーは、小売ユーザーが2025年の市場シェアの70.88%を維持しているにもかかわらず、2031年にかけて25.47%のCAGRで最も速いセグメント成長を牽引しています。この加速は、パンデミック期の業務変革によって加速したSMEのデジタル化トレンドと、APAC市場全体でキャッシュレス取引を促進する政府のイニシアチブを反映しています。クロスボーダー決済ソリューションは特にB2Bの普及から恩恵を受けており、ベトナム、タイ、マレーシアの輸出志向の製造業者が、3〜5営業日かかる可能性のある国際決済のための伝統的なコルレス銀行の代替を求めているためです。

組み込み金融ソリューションは、eコマースプラットフォームおよびサプライチェーン管理システムが融資、決済、運転資金ファイナンシングを統合するにつれて企業ユーザーの間で普及しています。Funding SocietiesによるCardUpの2024年の買収は、東南アジア全域で統合されたB2B決済・融資機能を生み出し、一方でAirwallexの経費管理・コーポレートカードへの拡大はビジネス金融サービスの収束を示しています。スマートフォンの普及率が先進APACマーケットで飽和水準に近づくにつれて小売セグメントの成長は緩やかになりますが、農村部や高齢者層は基本的なスマートフォンやフィーチャーフォン向けに設計されたシンプルな金融商品において未開拓の機会を代表しています。

注記: すべての個別セグメントのシェアはレポート購入後にご覧いただけます

ユーザーインターフェース別:決済の密度がデバイスへ広がる

モバイルアプリケーションは2025年に72.62%の市場シェアで優位を占めていますが、POSおよびIoTデバイスは小売環境全体でコンタクトレス決済インフラが拡大するにつれて2031年にかけて23.72%のCAGRで最も速い成長を達成しています。このシフトは、QRコード、NFC決済、生体認証を別途のハードウェア投資なしに受け付ける統合型決済端末の加盟店採用を反映しています。シンガポールのホーカーセンターやマレーシアのウェットマーケットは、小規模事業者が従来のカード端末コストなしにデジタル決済を受け付けられるスマートフォンベースのPOSシステムを導入するケースが増えており、一方でインドネシアのワルン(小規模商店)は複数の決済ネットワークと同時に統合するQRコードディスプレイを採用しています。

ウェブおよびブラウザインターフェースは、デスクトップベースのB2B取引が資金管理、レポーティング、マルチユーザーアクセスコントロールのための包括的なダッシュボードを必要とし、モバイルアプリでは効果的に代替できないため、安定した市場ポジションを維持しています。IoTデバイスの統合は、コネクテッドカー決済、スマートホーム家電、ウェアラブルデバイスを通じて加速しており、文脈に応じた金融サービスを可能にしています。インターフェースの多様化により、フィンテックプロバイダーは複数のタッチポイントで取引量を獲得する機会が生まれ、スーパーアプリエコシステムからの競争が激化するスマートフォンベースのインタラクションへの依存を低減しています。

地域分析

中国は、Ant GroupのAlipayとTencentのウィーチャットペイの優位性により2025年の市場シェアの40.12%を維持していますが、データ共有およびクロスボーダー取引に関する規制上の制約が他の地域市場と比較して成長ポテンシャルを制限しています。インドは、年間1,000億件を超えるUPI取引量とデジタル融資を共同貸付フレームワークを通じて促進するRBI(インド準備銀行)のイニシアチブに牽引され、2031年にかけて27.25%のCAGRで最も成長が速い地域として台頭しています。同国のフィンテックエコシステムは国際展開を容易にする英語力の優位性から恩恵を受けており、一方で規制サンドボックスが当初フルライセンス取得なしに革新的な商品開発を可能にしています。

東南アジア市場は全体として地域活動の25%を占めており、シンガポールはMAS(通貨監督庁)のデジタル銀行ライセンスおよびクロスボーダー決済促進に対する進歩的なアプローチを通じて規制イノベーションハブとして機能しています。インドネシアは2億7,000万人の人口基盤と金融包摂を促進する政府のイニシアチブにより取引量の成長を牽引しており、フィリピンは海外送金フローから恩恵を受けてデジタル送金サービスへの需要を生み出しています。オーストラリアと日本は確立された規制フレームワークを持つ成熟市場であり、消費者保護基準を維持しながらフィンテック革新を可能にし、富裕層を対象としたプレミアム金融サービスの機会を創出しています。

競争環境

アジア太平洋フィンテック市場は中程度の集中度であり、上位プレイヤーが取引額の相当なシェアを占めています。それにもかかわらず、数百の専門プロバイダーの存在が異なる国やフィンテックセグメント全体での継続的な競争を促進しています。Ant GroupやTencentのようなスーパーアプリの大手は、統合されたライフスタイルサービスを活用してユーザーを囲い込み、スイッチングコストを高めています。一方、Grab Financial GroupやGCashのような地域リーダーは、グローバルプレイヤーよりも効果的にローカルニーズにサービスを合わせ、規制環境を巧みに乗り越えることで成功しています。戦略的なフォーカスは、プラットフォームが従来の消費者決済モデルを超えて多様化するにつれて、組み込み金融、クロスボーダー決済、B2Bソリューションにシフトしています。

SME融資、デジタル保険流通、資産管理において新たな機会が生まれており、特に新興APACマーケットで成長する中産階級を対象としています。フィンテックプレイヤーがこれらの分野を探求するにつれて、成功はローカルの金融行動と未充足ニーズの理解にかかっています。主要な技術進歩がこの成長を支えており、特にAIを活用したリスクアナリティクス、リアルタイム詐欺防止、そしてスピード、セキュリティ、コンプライアンスを強化するブロックチェーンベースの決済が重要です。2024年のAirwallexによるCTIN Payの買収は、プラットフォームが緩やかな有機的拡大よりも戦略的な買収を選択する地域の統合トレンドを示しています。これらの動きにより、プレイヤーは迅速に国境を越えてスケールし、製品ポートフォリオを強化することができます。

破壊的な新規参入者は、革新的なモデルで未開拓市場に取り組むことで競争環境を再形成しています。ネオバンクは従来の金融システムから排除されたSMEクライアントに注力しており、インシュアテック企業はデジタルコマースプラットフォーム内にカバレッジを組み込んでいます。クロスボーダー決済スタートアップは、時代遅れのコルレス銀行ネットワークを迂回するためにリアルタイムインフラを活用しています。規制フレームワークもまた競争上の成功の重要な要因となっており、確立されたライセンスと強固なローカルアライアンスを持つ企業を有利にしています。国際的な参入企業は複数法域のコンプライアンスの複雑さに苦しむことが多く、うまくポジショニングされた地域プレイヤーに大きな優位性をもたらしています。

アジア太平洋フィンテック産業のリーダー企業

Ant Group (Alipay)

Tencent (WeChat Pay)

Paytm

Grab Financial Group

Kakao Pay

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Ant GroupはAlipay+のクロスボーダー決済ネットワークを新たな15の東南アジアeウォレットに拡大すると発表し、中国人旅行者がタイ、マレーシア、シンガポールで通貨換算手数料なしに国内決済手段を利用できるようにしました。

- 2024年12月:GXS BankはValidus Capitalを1億2,000万USDで買収し、20億USD超の融資実行能力を持つ東南アジア最大のデジタルSME融資プラットフォームを創出しました。この買収により、GXS Bankはシンガポールからインドネシアおよびベトナムへの拡大が可能となり、サプライチェーンファイナンシングソリューションにValidusのAI搭載与信評価技術を活用します。

- 2024年11月:Syfeは8,500万USDでSelfwealthの買収を完了し、オーストラリアとシンガポールで運用資産総額30億USD超の最大のロボアドバイザリープラットフォームを確立しました。

- 2024年10月:Funding SocietiesはCardUpを4,500万USDで買収し、東南アジア全域で10万社以上のSME顧客にサービスを提供するためにB2B決済・融資サービスを統合しました。この戦略的統合により、ビジネスクライアント向けに統合された金融サービスを通じて顧客獲得コストを削減しながらクロスセルの機会を生み出します。

アジア太平洋フィンテック市場レポートの調査範囲

フィンテックとは、金融サービス企業の提供物にテクノロジーを統合し、消費者への利用および提供を改善することを指します。主に、そのような企業の提供物をアンバンドルし、それらのための新たな市場を創造することによって機能します。

アジア太平洋フィンテック市場は、サービス提案および地域別にセグメント化されています。サービス提案別では、市場は送金・決済、貯蓄・投資、デジタル融資・融資マーケットプレイス、オンライン保険・保険マーケットプレイス、その他のサービス提案にサブセグメント化されています。地域別では、市場は中国、インド、オーストラリア、シンガポール、香港、アジア太平洋地域のその他にサブセグメント化されています。

本レポートは、上記すべてのセグメントについて、アジア太平洋フィンテック市場の収益(USD)ベースの市場規模と予測を提供します。

| デジタル決済 |

| デジタル融資・ファイナンシング |

| デジタル投資 |

| インシュアテック |

| ネオバンキング |

| 小売 |

| 企業 |

| モバイルアプリケーション |

| ウェブ/ブラウザ |

| POS/IoTデバイス |

| インド | |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | シンガポール |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| アジア太平洋地域のその他 |

| サービス提案別 | デジタル決済 | |

| デジタル融資・ファイナンシング | ||

| デジタル投資 | ||

| インシュアテック | ||

| ネオバンキング | ||

| エンドユーザー別 | 小売 | |

| 企業 | ||

| ユーザーインターフェース別 | モバイルアプリケーション | |

| ウェブ/ブラウザ | ||

| POS/IoTデバイス | ||

| 地域別 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | シンガポール | |

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| アジア太平洋地域のその他 | ||

レポートで回答される主要な質問

アジア太平洋フィンテック市場の2026年の評価額はいくらですか?

アジア太平洋フィンテック市場規模は2026年に1,677億1,000万USDです。

地域のフィンテック収益は今後10年間でどのくらいの速さで成長しますか?

総収益は15.76%のCAGRで成長し、2031年までに3,481億USDに達すると予測されています。

最も急速に拡大するサービスセグメントはどれですか?

ネオバンキングは30.46%のCAGRで成長し、オーストラリア、香港、シンガポールにおける新たなデジタル銀行ライセンスに牽引されています。

最も高い成長余地を持つユーザーグループはどれですか?

組み込み金融が普及するにつれて、特にSMEを含む企業ユーザーが2031年にかけて25.47%のCAGRを記録しています。

地理的に取引量が最も速く増加している地域はどこですか?

インドがUPIの国際展開とRBIの支持的な政策を背景に27.25%のCAGRでリードしています。

APACフィンテックにおいてスーパーアプリはどのような役割を果たしていますか?

スーパーアプリは決済、融資、保険をライフスタイルプラットフォームに統合し、獲得コストを下げ、地域全体でユーザーリテンションを高めています。

最終更新日: