インドフィンテック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

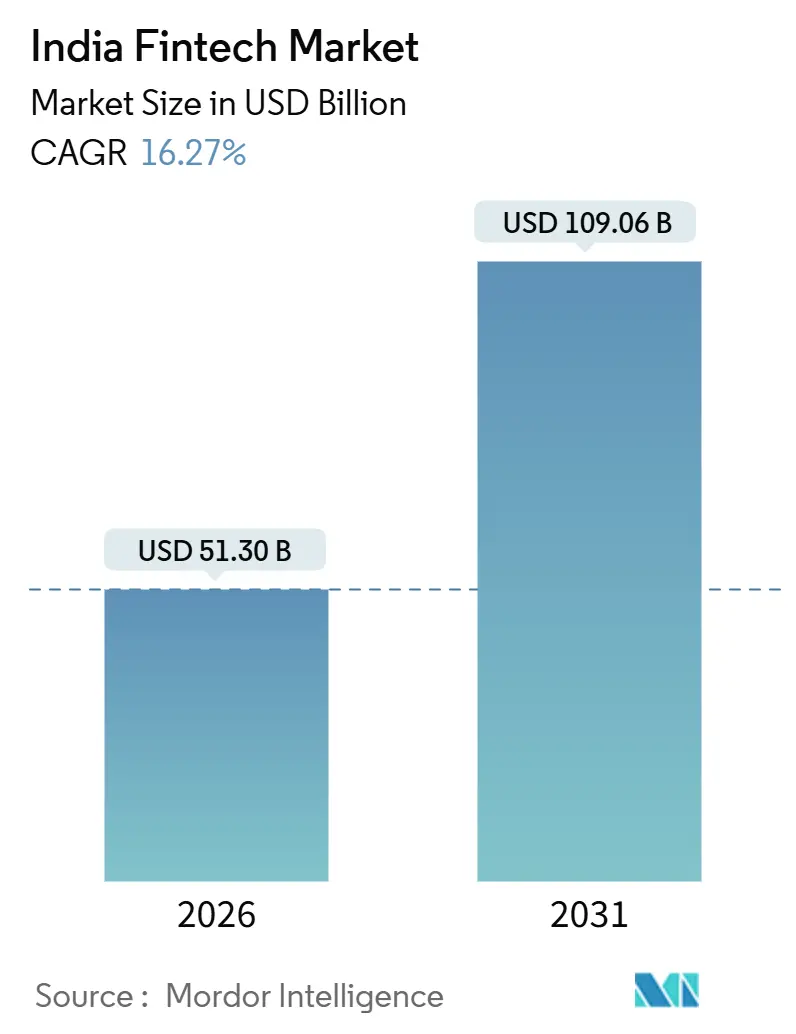

| 市場規模 (2026) | 51.30 十億米ドル |

| 市場規模 (2031) | 109.06 十億米ドル |

| 成長率 (2026 - 2031) | 16.27% CAGR |

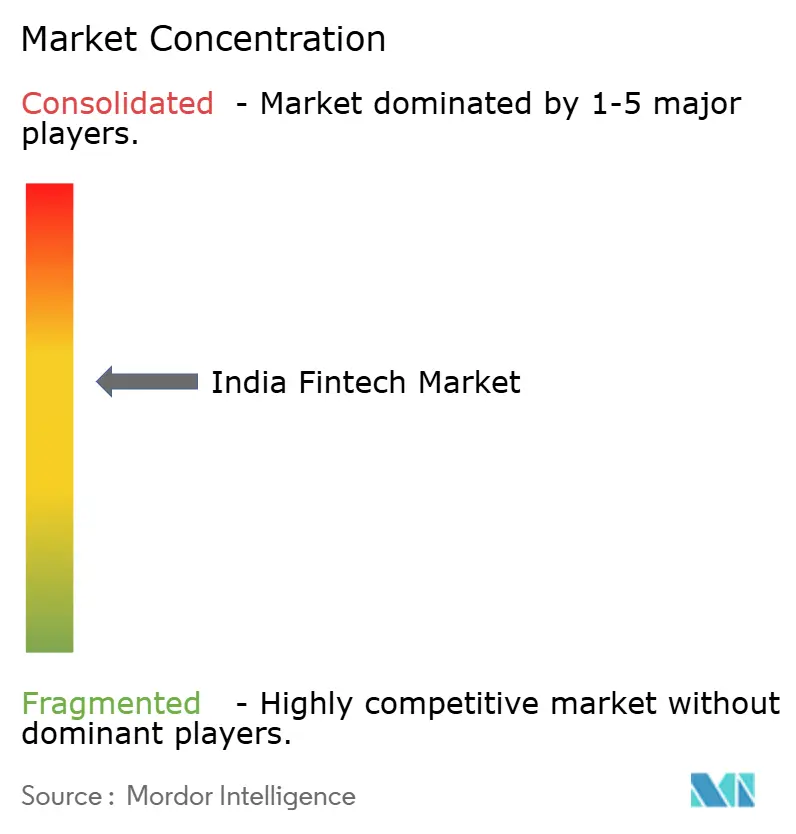

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドフィンテック市場分析

インドフィンテック市場規模は2026年に510.30億USDであり、予測期間(2026年~2031年)において16.27%のCAGRで2031年までに1,090.60億USDに達する見込みです。

この拡大は、即時決済のためのUPI、電子KYCのためのAadhaar、小売およびMSMEセグメント全体の審査摩擦を軽減する同意ベースのデータ共有のためのアカウントアグリゲーターフレームワークを含むインドのデジタル公共インフラの採用加速と一致しています。インドは2023年にグローバルなリアルタイム決済量の49%を占めており、これにより隣接する信用、保険、資産商品全体の収益化を支える取引規模が維持されています。デジタル決済は最大のセグメントシェアを保持し、クロスセルの入口として機能し続けており、マルチバンクUPIとアプリファーストのインターフェースが預金、信用、支出ツールへのアクセスを拡大するにつれてネオバンキングが最も急成長しています。インドフィンテック市場は、低額UPI P2M取引に対する政府のインセンティブの恩恵を受けており、これが加盟店の受け入れを促進し、準都市部および農村部における少額決済全体の利用習慣を維持しています。アカウントアグリゲーターエコシステムの拡大は、成人カバレッジがほぼ普遍的なレベルに達したAadhaar認証と組み合わさることで、より迅速なオンボーディングとデータ豊富な審査モデルを可能にし、規制対象事業者とフィンテックパートナーの獲得コストを削減し、リスク選択を改善します。

主要レポートの要点

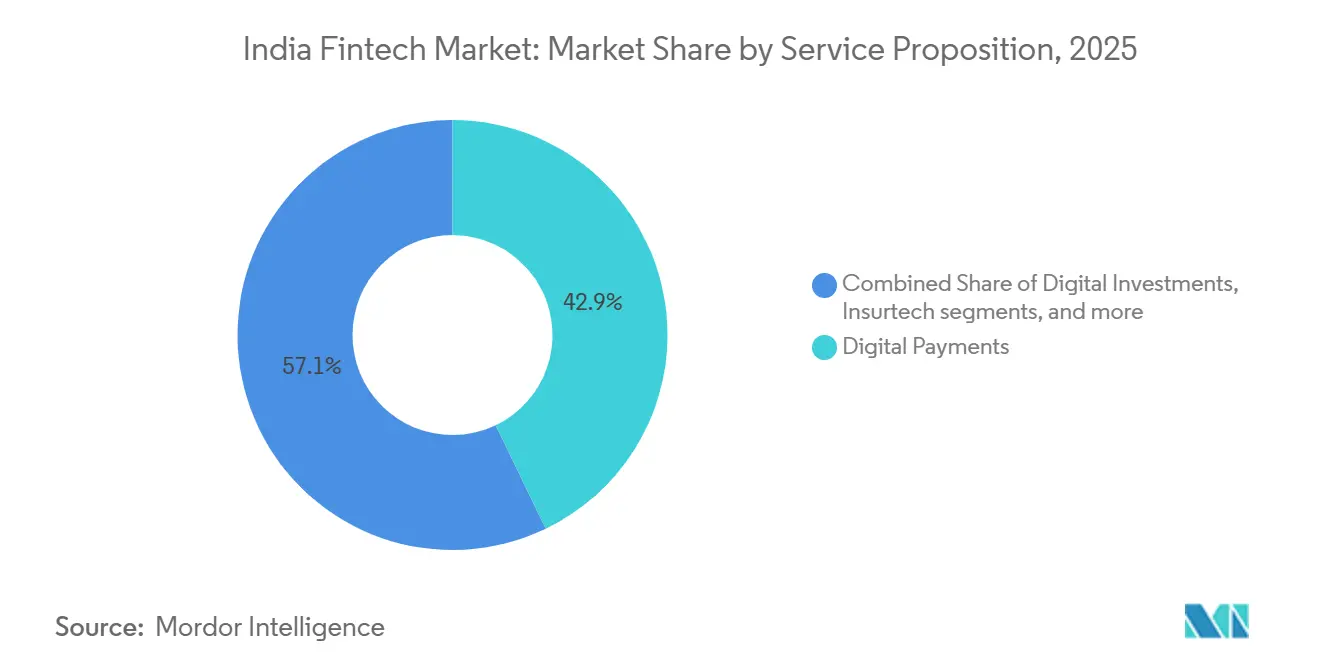

- サービス提案別では、デジタル決済が2025年のインドフィンテック市場シェアの42.87%をリードし、ネオバンキングは2026年から2031年にかけて19.64%のCAGRで成長する見込みです。

- エンドユーザー別では、小売が2025年のインドフィンテック市場シェアの66.24%を占め、企業向けソリューションは2031年まで17.52%のCAGRで拡大する見込みです。

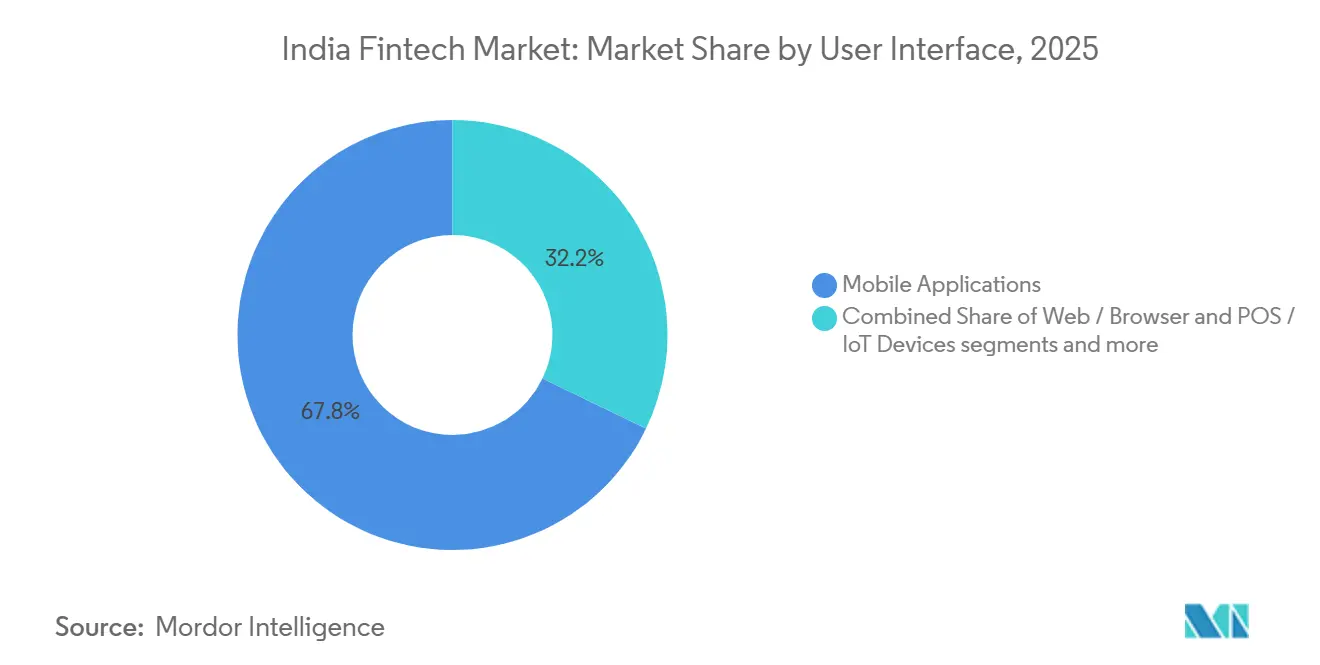

- ユーザーインターフェース別では、モバイルアプリケーションが2025年のインドフィンテック市場シェアの67.83%を占め、2031年まで18.39%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドフィンテック市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 政府が構築した デジタル公共インフラによる採用加速 | + 4.2% | 全国、 AadhaarおよびUPI音声フローを通じた都市部から農村部 | 中期 (2〜4年) |

| アカウント アグリゲーターフレームワークによるデータ駆動型信用の実現 | + 2.8% | 全国、 都市部が主導 | 中期 (2〜4年) |

| Eコマースおよびギグプラットフォームからの 組み込み金融需要 | + 3.1% | 全国、 都市部からティア2クラスター | 短期 (≤2年) |

| GST後の MSME正規化による新たな需要プールの創出 | + 2.5% | 全国、 工業州で強い | 中期 (2〜4年) |

| ミレニアル世代 およびZ世代の資産形成によるロボアドバイザリーの促進 | + 1.9% | 都市インド ティア2への波及 | 中期 (2〜4年) |

| クロスボーダー UPI連携による送金収益の開拓 | + 1.8% | ASEAN および中東とのコリドー | 長期 (≥4年) |

| 情報源: Mordor Intelligence | |||

政府が構築したデジタル公共インフラ(UPI、Aadhaar、OCEN)による大衆市場採用の加速

インドのリアルタイム決済インフラ、Aadhaarベースの本人確認、および相互運用可能なデータ共有レールが連携して、以前は大規模なオンボーディングと取引を遅らせていた摩擦を取り除いています。インドのグローバルなリアルタイム決済に占めるシェアは2023年に49%に達し、これにより大量の日次取引量で収益化する定期的な決済行動と加盟店受け入れモデルが支えられています。Aadhaar認証は2025年8月に22.1億件に達し、成人カバレッジは99.7%となり、KYCのギャップを解消し、インドフィンテック市場におけるオンボーディングを短縮しています[1]インド固有識別機関、「UIDAIが2025年8月に221億件のAadhaar認証取引を記録」、UIDAI、uidai.gov.in。アカウントアグリゲーターネットワークは同意済みユーザーを26.1億件以上の有効アカウントに接続し、貸し手と保険販売業者が数秒以内に検証済みの財務データを取得できるようにしており、これにより薄いファイルの顧客に対する審査タイムラインが短縮されています[2]金融サービス局、「アカウントアグリゲーターフレームワーク」、財務省、financialservices.gov.in。これらのレールが連携して、インドフィンテック市場が準都市部および農村地区でのカバレッジを深めるにつれて、決済、信用、保険、投資全体の組み込みジャーニーを支えるスケール経済を生み出しています。

アカウントアグリゲーターフレームワークによるデータ駆動型信用審査の解放

アカウントアグリゲーターフレームワークは、財務データへの同意ベースのアクセスを標準化し、フィンテックプラットフォームと提携する銀行およびNBFCのリスク評価コストを削減します。ユーザーがライセンスを受けたAAを通じて銀行口座やその他の金融リポジトリを接続することで、貸し手はキャッシュフローのリアルタイムビューを得ることができ、これにより薄いファイルの顧客への少額運転資金および個人信用の拡張が支援されます。RBIの広範な規制サンドボックスとデジタル融資の方向性は、開示と苦情処理を強化し、より多くの貸し手がスクリーンスクレイピングから監査可能な同意モデルに移行するにつれて、インドフィンテック市場の持続可能なスケールを支援します。APIと同意フロー全体の標準化により、かつてマイクロ起業家やギグワーカーを正式な信用から遠ざけていた手動検証の遅延が軽減されます。長期的には、検証済みの取引履歴に依存する審査がポートフォリオの質を改善しながら、インドフィンテック市場における初回借り手へのアクセスを拡大します。

Eコマースおよびギグエコノミープラットフォームからの組み込み金融需要

Eコマースのチェックアウト、物流アプリ、サービスマーケットプレイスが決済、信用、保護を取引フローに組み込み、金融商品の発見をスタンドアロンのジャーニーからプラットフォーム上のプロンプトへとシフトさせています。決済アグリゲーターは、コンバージョンを高め、大規模な取引後の収益化パスを生み出す法人カードやチェックアウトクレジットなどの買い手保護と加盟店ツールを導入しました。低額UPI P2M取引に対する政府のインセンティブは加盟店の受け入れを促進し、デジタル決済への抵抗を減らし、小規模加盟店全体での組み込み金融の有用性を高めています。デジタルで収益を決済するギグプラットフォームは、組み込み信用とマイクロ保険への需要を生み出し、インドフィンテック市場における新規信用コホートへの商品リーチを拡大しています。APIを活用した統合が広がるにつれて、収益モデルはプラットフォームの成長と金融商品のスケールを一致させる収益分配とサブスクリプション型バンドルへとシフトしています[3]Razorpay、「FTX 2025で発表したすべて」、Razorpay、razorpay.com。

GST後のMSME正規化による新たなSMEフィンテック需要プールの創出

GST(物品・サービ税)コンプライアンスとデジタル請求書発行により、インドfintech市場における現代の引受業務がMSME(中小零細企業)の信用力を評価するために活用できる検証可能なデータ証跡が拡大しています。UdyamおよびUdyam Assistプラットフォームへの登録により、APIを活用した融資・決済サービスを通じてアプローチ可能な零細・小規模企業の正式な基盤が形成されています。世界銀行の支援を受け、2026~27年度まで運営されるRAMPプログラムは、MSMEの技術高度化、デジタルオンボーディング、能力構築を支援しており、調達・売掛金分野における組み込み型fintechへの需要を強化しています。職人や零細起業家を対象とするプログラムにおけるトランザクションごとの払い戻しなどのインセンティブは、伝統的なビジネスにおける持続的なデジタル決済習慣の醸成に貢献しています。これらの施策により、MSMEは現金ベースのインフォーマルな事業運営から銀行取引可能な行動様式へと移行し、インドのfintech産業における対応可能な顧客基盤が拡大しています。

制約影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| RBIの デジタル融資およびFLDG規制によるコンプライアンスコストの上昇 | - 2.3% | 全国、 小規模NBFCへの影響が大きい | 短期 (≤2年) |

| ゼロMDR 政策による決済ゲートウェイ利益プールの圧縮 | - 1.7% | 全国、 アグリゲーターおよびアクワイアラー向け | 中期 (2〜4年) |

| サイバー詐欺事件の 増加による信頼の損失 | - 1.4% | 全国、 都市部で高い | 短期 (≤2年) |

| 2022年以降の 資金調達の冬によるスケールアップ資本の制約 | - 1.3% | 全国、 中期〜後期ステージに影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

RBIの厳格なデジタル融資およびFLDG規制によるコンプライアンスコストの上昇

RBIのデジタル融資の方向性は、開示、エスクロー分離、苦情処理を強化し、インドフィンテック市場においてプラットフォームとその規制対象パートナーの固定コンプライアンスコストを増加させています。リスク保持とデフォルト保証に関する明確化により、資本要件が貸し手と共同貸し手にシフトし、銀行パートナーへのリスク移転に依存していたモデルのマージンが圧縮されています。大規模な貸し手と十分な資本を持つプラットフォームはこれらのコストを吸収できますが、コンプライアンスがスケールの優位性となるにつれて、小規模な事業者は撤退または統合に直面しています。RBIのサンドボックスと監督上の焦点は、透明性と顧客保護に向けた製品設計を推進し、規制リスクを軽減しますが、実験的なロールアウトを遅らせます。この再調整は、インドフィンテック市場において新たな均衡が生まれる前に、急速な成長よりも持続可能なオリジネーションを優先し、デジタル融資の拡大を抑制します。

ゼロMDR政策による決済ゲートウェイ利益プールの圧縮

RuPayデビットおよびUPIトランザクションにおけるMDR(加盟店手数料)ゼロ化により、インドfintech市場において決済アグリゲーターの直接的な収益源が失われ、法人カード、運転資金、ビジネスバンキングなどの付加価値サービスへの収益化シフトが進んでいます。政府のUPI P2Mインセンティブ補助は小規模加盟店取引を支援するものの、大規模加盟店や高額取引に対するMDR経済性の代替にはなりません。クレジットおよびソフトウェアスタックを持つアグリゲーターはクロスセルによってマージンを守ることができる一方、インドfintech市場がバンドルサービスへと移行するなか、規模の小さいプロバイダーは収益圧縮を相殺することに苦慮しています。純資産基準を含む決済アグリゲーターに対するRBI(インド準備銀行)のガイダンスは参入障壁を高め、残存プレイヤーにとって収益多様化の必要性を深めています。これらの動きはインドfintech市場における長期的な安定性を確保する一方、純粋な決済事業の短期的な収益性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:決済が支配し、デジタルファーストバンキングの成熟とともにネオバンキングが台頭

デジタル決済は2025年のインドフィンテック市場シェアの42.87%を獲得し、日常的な購買全体での習慣的な利用を維持するUPIのスケールと加盟店受け入れに支えられています。インドのリアルタイムレールはチェックアウトのコンバージョンと加盟店の信頼を支援し、インドフィンテック市場全体で保護、ローン、資産商品へのクロスセルを支えています。インドフィンテック産業は、アプリファーストのジャーニーと相互運用可能なレールを使用して獲得摩擦を軽減し、都市部を超えて準都市地区へのリーチを拡大しています。アグリゲーターは、インドフィンテック市場においてMDRを超えた収益化を生み出す買い手保護や輸出決済口座を含む企業およびSMBツールを提供しています。決済アグリゲーターに関する規制ガイダンスが純資産閾値、スケールの優位性、コンプライアンスの成熟度を高めるにつれて、決済内の統合が進んでいます。

ネオバンキングのインドフィンテック市場規模は、マルチバンクUPIモデルとアプリ中心のアカウントがデジタルファーストの顧客の利用を深めるにつれて、2026年から2031年の間に19.64%のCAGRで拡大する見込みです。ネオバンクは既存のレールの上に予算管理、信用アクセス、ビジネスバンキング機能を重ね、インドフィンテック市場における顧客維持と手数料獲得を改善しています。デジタル融資の成長は、リスク保持規制と開示重視のプロセスがコストを増加させるにつれて近期に緩和し、銀行との共同融資モデルとより選択的なオリジネーションを促しています。資産および保険アグリゲーターは、インドフィンテック市場において大規模な決済基盤でのクロスセルを通じた顧客獲得を維持しながら、流通とサービス層を組み合わせることでスケールしています。予測期間にわたって、決済、信用、保護を統一インターフェースにバンドルする提案が、インドフィンテック市場においてユーザーあたりの高いライフタイムバリューを獲得する位置にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:小売がリードし、企業がデジタル財務機能を進めるにつれてビジネスソリューションが加速

2025年、インドのfintech市場規模においてリテール部門は66.24%のシェアを占め、スマートフォン普及率の向上、Aadhaar電子KYCによる即時オンボーディング、P2P・P2Mトランザクション全般にわたる日常的なUPI利用によって押し上げられています。決済、小口クレジット、投資を通じた消費者ジャーニーは、アプリファーストの体験がオンボーディングとサービスを簡素化するにつれて引き続き拡大しています。インドfintech市場において、大規模な決済基盤を通じたクロスセルが、融資・保障・資産運用を同一インターフェース内にバンドルするプラットフォームの成長を牽引しています。過去1年間で、アプリファーストの証券会社やアグリゲーターがリーチを深める一方、相互運用可能なインフラとコンベースのデータフローによりオンボーディングコストが低下しました。リテール規模は所得サイクルや株式市場のセンチメントに敏感ですが、インドfintech市場では低い普及率ベースからの浸透が引き続き進んでいます。

ビジネス向けソリューションは、インドfintech市場において企業が支払い、仕入先決済、照合、経費管理向けのAPIを組み込むにつれ、2026年から2031年にかけて17.52%のCAGRで成長すると予測されています。決済アグリゲーターは、ERPや会計ソフトウェアと統合して資金管理業務を効率化する法人カードおよびビジネスバンキングスイートを提供しています。GSTデータおよびUdyam登録が貸し手・共同貸し手全体にわたる引受インプットの信頼性を向上させるにつれ、MSMEのクレジット需要が拡大しています。プラットフォームは純粋なトランザクションからサブスクリプションおよびクレジット連動型サービスへと収益を拡大しており、インドfintech市場においてビジネスユーザー1人当たりの平均収益を押し上げています。相互運用性の向上と製品の幅の拡大に伴い、インドfintech市場では調達・照合ワークフローとの統合により、ビジネス導入の定着度が高まっています。

ユーザーインターフェース別:モバイルアプリケーションが支配し、生体認証とオフラインUPIがアクセスを拡大

モバイルアプリケーションは2025年のインドフィンテック市場規模の67.83%のシェアを占め、UPI Lite、生体認証、アプリファーストの口座開設に支えられて2031年まで18.39%で成長する見込みであり、完了率を改善しています。低額インセンティブを伴うUPIの拡大は、準都市部および農村部における少額加盟店決済と新規ユーザーコホートを支援しています。音声ベースの123PAYはフィーチャーフォンのアクセスを拡大し、インドフィンテック市場においてスマートフォンを超えた決済のアドレス可能性を広げています。決済およびビジネスバンキングスイートには、会話内でタスクを実行するチャットネイティブアシスタントが含まれるようになり、コンテキスト切り替え中に発生するドロップオフを削減しています。ウェブダッシュボードは詳細な制御を必要とする企業管理者にとって中心的な存在であり続けており、インドフィンテック市場においてモバイルファーストがエンドユーザーの主要インターフェースであり続けています。

POSおよびIoTデバイスはオフラインの受け入れを拡大し続け、クラウドダッシュボードを通じたリアルタイム照合を提供し、インドフィンテック市場においてSMBのデジタル化を支援しています。サウンドボックスやマルチモードPOSなどのオフライン加盟店ツールは、特に帯域幅が変動する場所でモバイルを補完するものとなっています。決済アグリゲーターに関するRBIのガイダンスは、デバイス主導の受け入れモデルのコンプライアンスと純資産要件を明確にし、規模の小さい参入者よりも十分な資本を持つプロバイダーに利益をもたらしています。生体認証とトークン化の標準が広まるにつれて、インドフィンテック市場においてアプリ内、ウェブ、店頭のコンテキスト全体でチェックアウトの完了率が改善しています。総合的な効果は、インドフィンテック市場においてモバイルの優位性と加盟店ポイントのイノベーションを組み合わせたハイブリッドインターフェース戦略です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

インドフィンテック市場は、銀行密度とスマートフォン普及率が最も高い都市部およびティア1センターに集中しており、政策とインフラが準都市地区への利用拡大を促しています。決済アグリゲーターに関するRBIのマスターディレクションは認可規範と純資産閾値を規定し、これらのハブに本社を置くプロバイダーのコンプライアンス基準を強化しています。国家規模でのAadhaar認証は、州や地区全体でオンボーディングの遅延を軽減する均一なKYC体験を可能にしています。決済および保険アグリゲーターは、デジタルチャネルと地域エージェントを組み合わせたハイブリッド流通を通じて、ティア2およびティア3市場全体でのリーチを深め続けています。インドフィンテック市場は、地域の加盟店受け入れと顧客サポートが地域の文脈に適応しながら、国家プラットフォームの上に構築し続けています。

準都市地区とティア3都市は、インセンティブと簡素化されたユーザーフローがデジタル決済への障壁を下げるにつれて、より速い採用速度を示しています。音声ベースのUPIは低帯域幅およびフィーチャーフォン環境でのアクセシビリティを改善し、インドフィンテック市場の包摂目標を支援しています。加盟店デバイス、決済ツール、エージェントサポートの企業展開は、支援型ジャーニーを好む小規模企業のオンボーディングを支援しています。保険および資産アグリゲーターは、新しい地区でのアドバイザリーと請求サービスを支援するローカライズされたパートナーネットワークで拡大しています。その結果、インドフィンテック市場がスケールするにつれて、サービス品質を犠牲にすることなくより広いリーチが実現しています。

UPI接続が拡大するにつれてクロスボーダーコリドーが追加の成長レバーとなり、インドフィンテック市場において輸出業者の決済と在外インド人の支出獲得を支援しています。マーケットプレイス向けにカスタマイズされた輸出業者口座と迅速な決済は、国境を越えて販売を拡大する小規模販売業者の流動性制約を緩和するのに役立っています。国内の支払い効率と組み合わせた訪問旅行者と在外インド人セグメントの加盟店受け入れは、インドの国境を越えたプラットフォーム主導サービスの有用性を高めています。決済アグリゲーションとデータ共有慣行に関するコンプライアンスの明確化は、インドの顧客にサービスを提供するグローバル企業の摩擦を軽減しています。長期的には、コリドーの拡大がインドフィンテック市場の国内取引量を超えた収益の多様化により回復力を改善しています。

規制環境

インドのフィンテックは複数の規制当局のもとで運営されており、インド準備銀行(RBI)が決済・貸付の基本規則を定め、インド証券取引委員会(SEBI)が証券市場の仲介業者とテクノロジー管理を規制している。2026年4月、RBIはDigital Payments, E-mandate Framework, 2026(2026年4月21日施行)を発行し、従来のeマンデート指示を統合するとともに、決済ゲートウェイやアグリゲーターが利用する定期支払承認、認証、顧客保護における整合性を強化した。

プラットフォームのコンプライアンス基準は、RBIのMaster Directionsおよびそのアップデートによっても形成されている。これには、PCI-DSSやPCI-SSFなどのセキュリティ要件を参照するMaster Direction on Regulation of Payment Aggregatorsの2025年9月更新、および前払支払手段(PPI)に関するRBI Master Directionsの更新指示が含まれる。RBIと並行して、SEBIはSecurities and Exchange Board of India (Intermediaries) (Amendment) Regulations, 2026を通じて仲介業者フレームワークを更新し、2026年6月には市場インフラ機関向けのテクノロジーおよび共通IT関連規定に関するコンサルテーションを公表した。これにより、投資・証券取引のジャーニーを提供または実現するフィンテック企業に対し、文書化された監査可能な管理体制の必要性が一層強調されている。

バリューチェーン分析

インドのフィンテックのバリューチェーンは、国家のデジタル公共インフラ(DPI)基盤、主にNPCIが運用するリアルタイム決済用のUPIおよびその関連拡張機能(例:UPI Liteやフィーチャーフォン向けフロー)、オンボーディング用のAadhaar対応IDおよびe-KYC、そして引受・販売に利用される同意ベースのデータ取得のためのアカウントアグリゲーター(AA)フレームワークから始まる。これらの基盤の上に、規制対象のバランスシート事業体(銀行およびNBFC)、ライセンスを持つ決済・データ仲介業者(決済アグリゲーター、PPI発行会社、AA)、そして決済、貸付、資産運用、保険、ネオバンキング分野で消費者・中小企業(MSME)向け体験を提供するフィンテックアプリケーション層が存在し、通常はモバイルアプリや加盟店端末を通じて提供される。

販売とマネタイズは、加盟店の獲得・受け入れ(QR、サウンドボックス、POS/IoTデバイス)、オンライン決済用の決済ゲートウェイ、そしてeコマース、物流、ギグプラットフォーム内の組み込み型金融統合を通じて行われる。中小企業(MSME)向けには、組み込み型の営業資金・サプライチェーン金融モデルが、統合ハブを通じてB2B SaaSプラットフォームやフィンテック企業を複数の貸付銀行ネットワークに接続し、業務フロー上でインボイス主導・キャッシュフロー主導の融資を実現している。Global Fintech Festival 2025で紹介された最近のインフラ追加、例えばNPCI Bharat BillPay Limited経由のBanking Connectや、AIを活用した紛争対応の構想などは、上流の機能強化がエコシステム全体でより迅速な加盟店対応、優れた照合処理、より自動化されたサービス提供につながることを示している。

競争環境

インドフィンテック市場は、大規模プラットフォームと十分な資本を持つプロバイダーが決済、流通、組み込み金融でシェアを統合しながら、中堅スペシャリストの余地を残すという中程度の集中度を示しています。マルチバンクUPIアーキテクチャとデバイス主導の加盟店受け入れは、決済フランチャイズの信頼性と顧客維持を強化しています。決済アグリゲーターは、収益化を拡大しチェックアウトのドロップオフを削減するために法人カード、買い手保護、会話型エージェントを提供しています。保険流通のスケールは、アグリゲーター主導のパートナーネットワークと健康および定期商品の改善されたユニットエコノミクスから生まれています。AA主導の同意フレームワークにより、貸し手はデータ豊富な審査で競争し、小売およびMSMEコホート全体の獲得コストを圧縮できます。

インドフィンテック市場においてRBIのデジタル融資および決済アグリゲーションの方向性により、コンプライアンスの準備と資本バッファーが競争上の堀として機能するようになっています。政府のインセンティブは少額P2M取引での採用を促進し、トラフィックを生み出し、ゼロMDRを相殺するための付加価値サービスの必要性を高めています。幅広い製品スイートとデバイスエコシステムを持つプラットフォームは、より高いコンバージョンでクロスセルでき、インドフィンテック市場においてユーザーあたりの収益を改善しています。アグリゲーターは輸出決済と自動照合への拡大を続け、SMBと中堅企業の財務業務を近代化しています。アカウントアグリゲーターエコシステムのライセンス取得事業者の限られた数は、データ駆動型製品におけるパートナー対応コンプライアンスの価値を強調しています。

一部のプレーヤーは2025年に統合、製品の幅、ガバナンスの準備を示す注目すべき戦略的動きを実行しました。ある大規模プラットフォームは非中核の消費者事業を売却し、マルチバンクUPIモデルに移行し、インドフィンテック市場において加盟店とユーザーのためのより迅速な決済と信頼性を強調しました。ある主要アグリゲーターは法人カード、買い手保護保証、チェックアウトと購入後のアクションの摩擦を軽減するチャット内取引を実行するエージェント型AIツールキットを発表しました。BharatPeはPBTレベルでの収益性を達成し、RBIからオンライン決済アグリゲーターとしての認可を取得し、銀行や規制対象パートナーとの受け入れスケールの能力を強化しました。これらの動きを通じて、プレーヤーはインドフィンテック市場においてより定着した高マージンサービスへの拡大を図りながら規制の方向性に合わせています。

インドフィンテック産業リーダー

Paytm (One97 Communications Ltd)

PhonePe Pvt Ltd

Razorpay Software Pvt Ltd

Pine Labs Pvt Ltd

PayU Payments Pvt Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

クロスボーダーUPIの拡大は、海外送金、訪印旅行者の決済受け入れ、中小企業輸出者の決済において新たなマネタイズの余地を生み出しており、フィンテックの機会は国内のP2M規模だけにとどまらなくなっている。UPIの受け入れは複数の国際的な取引経路で拡大しており、2026年6月にはギリシャでの導入イベントという新たな節目を迎えた。一方、インドは2026年7月にインドネシアの決済システムとのUPI統合における進展も発表した。同時に、NPCIとHSBCインディアは2026年7月、クロスボーダーUPI向けのリアルタイム外国為替決済を発表し、決済時点での価格の透明性を向上させ、旅行者やクロスボーダー加盟店に対応するゲートウェイおよびTPAPの製品価値を強化した。

AAエコシステムにおける同意ベースのデータ共有とガバナンスの成熟は、リテールおよび中小企業(MSME)セグメント全体で、より迅速かつ監査可能な引受と、コンプライアンスに準拠したデータ駆動型の販売を実現する製品的な余地を生み出している。2026年6月、RBIがAccount Aggregatorエコシステムの自主規制団体(SRO)としてSahamatiを認定したことは、同意フロー、苦情処理、業務規律に関する標準化された実務を支える業界主導のガバナンス層を追加するものであり、引受・オンボーディングが非公式なデータ取得から脱却しているというレポートの文脈とも合致している。決済面では、低額のUPI P2Mに対する政府の継続的な支援と、主要プラットフォームによる付加価値の高い加盟店向けツール(例:AI主導のゲートウェイ統合やチェックアウトツール)への製品化により、決済がクレジット、保険販売、ビジネスバンキングサービスへの入口として機能する「バンドル化」に機会が集中している。これはより高いコンプライアンス基準のもとで進んでいる。

最近の業界動向

- 2026年7月:NPCIはHSBCインディアと提携し、クロスボーダーUPI取引におけるリアルタイム外国為替決済を実現した。これにより、利用者は海外の加盟店での支払い時に、支払うべき正確なINR金額を確認できるようになった。これは価格の透明性を高め、外為の不確実性を減らし、旅行関連の消費やクロスボーダーの加盟店獲得におけるUPIベースの受け入れを強化する。

- 2026年6月:RBIはSahamatiをAccount Aggregatorエコシステムの自主規制団体(SRO)として認定した。この措置により、同意ベースのデータ共有に関する業界主導のガバナンスが正式化され、AA参加企業やデータ駆動型のクレジット・販売ジャーニーを構築するフィンテック企業のための、より標準化された業務慣行が支援される。

- 2025年10月:Global Fintech Festival 2025において、RBIとNPCIは、紛争解決のためのAIベースのUPI HELP、IoT Payments with UPI、NPCI Bharat BillPay Limitedを介した相互運用可能なネットバンキングのためのBanking Connectなど、新たなデジタル決済の取り組みを発表した。これらのインフラ強化は、ゲートウェイや加盟店対応のフィンテック企業が利用できる上流の機能セットを拡大し、基本的なUPI QRコード決済を超えた、より充実した受け入れ・サービス提供のワークフローを実現する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、インドのフィンテック市場とは、インドで提供されるデジタルファーストの金融商品・サービスから生じる収益を指し、顧客のオンボーディング、サービス提供、取引の実行がオンラインまたはアプリ主導のチャネルを通じて行われるものである。これは、消費者および企業が利用する決済、貸付、投資、インシュアテック(保険テック)の販売、ネオバンキングの提案を対象としている。

対象範囲外:一般的なITサービス、コアバンキングの導入プロジェクト、金融商品や顧客取引を直接実現しないバックオフィス向けの企業ソフトウェアは対象から除外する。

セグメンテーション概要

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、いかなる仮定を追加する前に、インドにおけるフィンテック収益を形成する需要シグナルと政策的背景の基盤層を構築するために用いられる。インド準備銀行(RBI)の決済システム発表、インド国家決済公社(NPCI)のエコシステム更新情報、SEBIの公表資料、IRDAIの年次報告書、およびインド政府のデジタル経済に関する報告(MeitYの発表を含む)など、有料の壁がない公的な情報源に依拠し、活動成長と規制変更のタイミングを裏付けている。

企業の年次報告書、投資家向け説明資料、監査済み財務諸表を精査し、収益分類、手数料モデル、チャネル構成を理解した上で、信頼性のある報道機関や業界団体の解説と照合して、マネタイズの変化を確認する。開示情報が限られている分野では、有料の企業財務データやインテリジェンスサブスクリプション、特許データベースを選択的に使用して、事業内容や製品の方向性を確認する。これらの例は網羅的なものではなく、データ収集、検証、および調査内容の明確化のために、その他の公的な情報源も参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、加盟店決済、消費者向けクレジット、預金・保護商品のデジタル販売といった大規模な用途において、テイクレートの範囲、手数料のパススルー、価格変動を中心に、活動がいかに収益に転換されるかを検証するために用いられる。プラットフォーム、規制対象事業体、支援パートナーの上級リーダー、業務責任者、運用管理者にインタビューを行うことで、仮定がインド全体の価値連鎖の異なる部分および異なる顧客層を反映するようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | CXO:16% | |

| ミッド層:45% | 機能/部門リーダー:39% | |

| 中小プレイヤー:22% | マネージャー:45% |

市場規模算定と予測

市場規模算定にはトップダウンとボトムアップの両アプローチを用いており、まずシステムレベルのデジタル金融指標を用いて需要プールを再構築し、その後、現実的なマネタイズを通じて収益へと変換する。トップダウンの構築は、デジタル取引の件数・金額、アクティブユーザーおよび加盟店基盤、デジタル起点のクレジット供与動向、投資・保険商品のデジタル販売フローといった測定可能な入力情報に基づいており、これらを手数料率および利回りの仮定を用いて変換する。

総額を実務的に保つため、サンプル抽出したプレイヤーの収益分解、一般的な価格設定に関するチャネルチェック、該当する場合の取引ごとの混合手数料またはスプレッドベースの収益ロジックなど、選択的なボトムアップ推計による裏付けを行っている。あるセグメントの開示情報が限られている場合は、同業他社のベンチマークや規制関連の制約を用いてギャップを処理し、その後インタビューでのフィードバックによる確認を経て、総額を確定させる。

フィンテックの成長は規制、資金調達環境、信用リスク許容度によって変動しうるため、予測にはシナリオ分析を用いている。主要な将来の推進要因としては、RBIおよびNPCIの活動動向、スマートフォンおよびインターネットの普及率、加盟店受け入れの拡大、資金コストの動向、デジタルクレジットの不良債権化の方向性、製品価格の予想される変化などが挙げられ、最終的なシナリオ経路は一次調査からの専門家の合意見解に合わせて調整される。

データ検証と更新サイクル

一部の入力が推定値であっても、モデルが実際の市場シグナルから乖離しないよう、複数のクロスチェックを通じて検証を行っている。出力結果は、決済基盤の成長、クレジットおよび預金の動向、公に確認できる価格変動といった独立した指標と比較検討され、その後、承認前に前提レベルで異常値の見直しを行う。

本レポートは年次で更新されるが、大規模な規制通達、大幅な価格見直し、取引の勢いにおける明確な変化など、重大な事象が発生した場合には、臨時の更新が行われる。提供前に、アナリストは主要な推進要因および通貨の整合性について最新の見直しを行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのインドフィンテック市場規模と他の公表推計との比較

公表されているインドのフィンテック数値は、著者ごとに測定対象が異なり、また時間経過に伴うマネタイズの道筋についても異なる前提を置いているため、しばしば大きく異なる。最大のギャップは通常、取引金額プール、対象可能な機会、サービス収益を単一の数値に混在させることから生じる。

一部の公開推計はセクター全体の投影のように読める場合があり、決済金額やエコシステム全体の規模を暗黙的に市場規模として扱っていることがあり、これは利用が増えるにつれて総額を急速に押し上げる。ここでの市場規模は、インドにおける決済、デジタル貸付、デジタル投資、インシュアテック(保険テック)の販売、およびネオバンキングからのサービス収益に限定されており、Mordor Intelligenceは、顧客の金融商品を直接実現しない一般的なITサービスや純粋なバックオフィスソフトウェアも除外している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 51.30 B (2026) | |

| 業界団体の見解A | USD 420.00 B (2029) | フィンテック業界全体の広範な投影として示されているが、その値が収益を表すのか取引金額を表すのかについての詳細が限られており、手数料率の前提やセグメントの含有ルールについても十分な透明性がない。 |

| 経済メディアの見解B | USD 990.45 B (2032) | 収益の算出方法に関する透明性が限られた長期展望であり、エコシステム全体の機会と市場規模を混在させる可能性があり、観測可能な決済基盤、クレジットフロー、価格シグナルに対する検証も不明確である。 |

総合的に見ると、この差異は主に対象範囲と何を計上しているかによって説明され、成長期待の違いだけによるものではない。観測可能な活動プールと再現可能な手数料ロジックに結び付いた収益ベースのモデルは、状況の変化に応じて検証・更新しやすい。

レポートで回答される主要な質問

2026年のインドフィンテック市場規模はいくらで、2031年までにどのくらいの速さで成長しますか?

インドフィンテック市場規模は2026年に510.30億USDであり、16.27%のCAGRで2031年までに1,090.60億USDに達する見込みです。

インドフィンテック市場においてどのサービス提案がリードし、どれが最も急成長していますか?

デジタル決済が2025年に42.87%のシェアでリードし、ネオバンキングが2026年から2031年にかけて19.64%のCAGRで最も急速な成長を記録しています。

インドフィンテック市場においてチャネル採用におけるモバイルアプリケーションの重要性はどの程度ですか?

モバイルアプリケーションは2025年に67.83%のシェアを占め、UPI Lite、生体認証、アプリファーストのオンボーディングに支えられて18.39%で最も速い成長軌道を維持しています。

インドフィンテック市場の経済を形成する主な規制レバーは何ですか?

RBIのデジタル融資の方向性と決済アグリゲーターのマスターディレクションは、コンプライアンス基準と純資産閾値を引き上げ、収益化を付加価値サービスと持続可能なオリジネーションモデルへと促しています。

インドフィンテック市場において地理的成長が最も強い地域はどこですか?

成長は都市部およびティア1センターを起点としていますが、UPIインセンティブとAadhaar対応電子KYCによりティア2およびティア3地区で加速しており、オフラインデバイスが加盟店の受け入れを拡大しています。

今日のインドフィンテック市場において主要競合他社を差別化するものは何ですか?

主要プラットフォームは、マルチバンクUPIの信頼性、デバイス主導の加盟店受け入れ、法人カードや買い手保護などの付加価値サービスを組み合わせながら、強力なコンプライアンス姿勢とクロスセルの幅を維持しています。

最終更新日: