フィンテック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

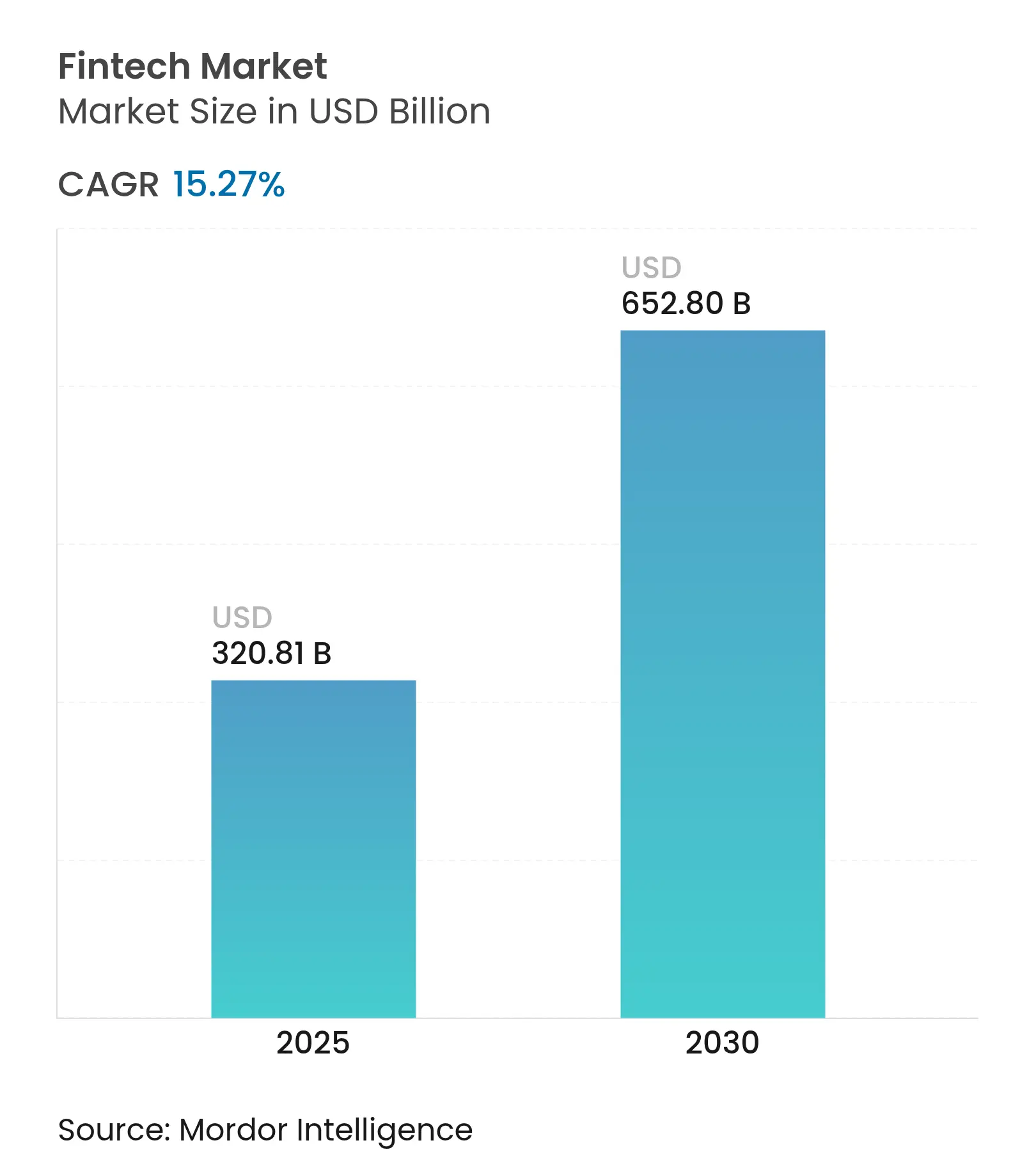

| 市場規模 (2025) | 320.81 十億米ドル |

| 市場規模 (2030) | 652.80 十億米ドル |

| 成長率 (2025 - 2030) | 15.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

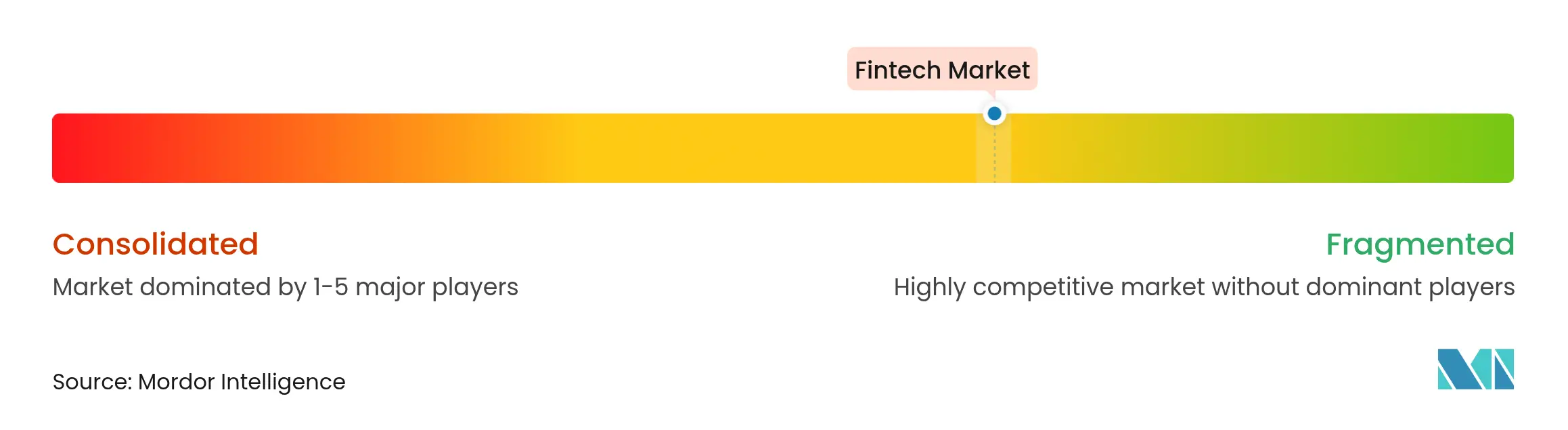

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィンテック市場分析

世界のフィンテック市場は2025年に3,208億1,000万米ドルに達し、2030年までに6,528億米ドルに成長すると予測されており、同期間において堅調な15.27%のCAGRを反映しています。主な追い風要因としては、越境展開を容易にする規制の調和、取引フローを加速するリアルタイム決済インフラ、オープンバンキングデータへのアクセス拡大が挙げられます。プラットフォーム大手が日常のデジタル体験にコンテキスト型金融を組み込むことで競争が激化し、商取引と金融サービスの境界が縮まっています。不正防止、信用判断、パーソナライズされたオファーのための人工知能ツールは、実験的なパイロットから大規模展開へと移行しており、深いデータ活用能力を持つ企業に優位性をもたらしています。同時に、収益性の高いフィンテック事業者に向けて資本市場が再開しており、製品拡張と戦略的買収のための新たな資金調達が可能になっています。

主要レポートのポイント

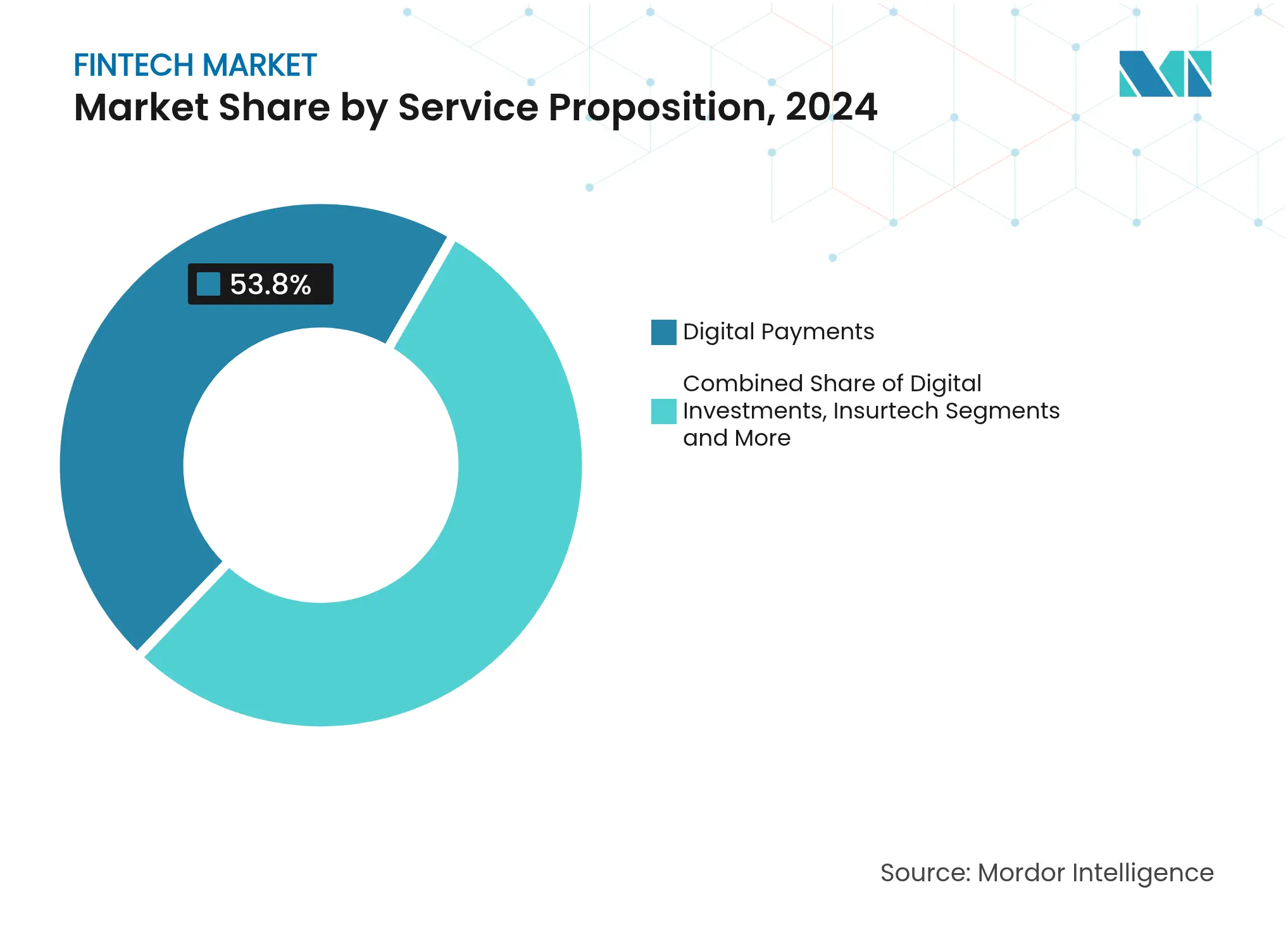

- サービス提案別では、デジタル決済が2024年のフィンテック市場シェアの46.2%をリードし、ネオバンキングは2030年に向けて18.7%のCAGRで拡大すると予測されています。

- エンドユーザー別では、小売セグメントが2024年のフィンテック市場規模の62.1%を占め、企業セグメントは2030年にかけて16.5%のCAGRで成長すると予測されています。

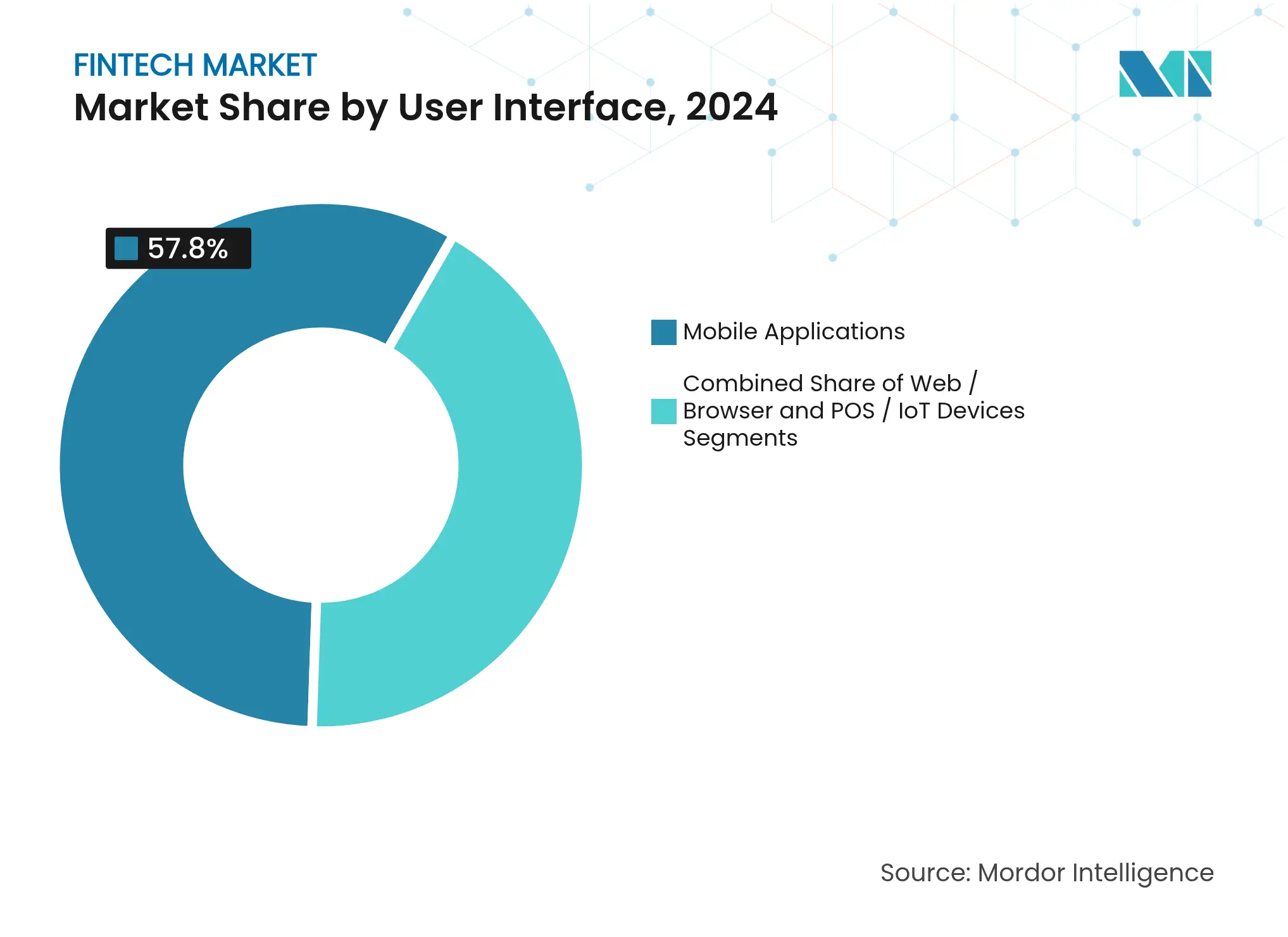

- ユーザーインターフェース別では、モバイルアプリケーションが2024年のフィンテック市場シェアの57.8%を占め、POS/IoTデバイスが2030年に向けて最速の17.9%のCAGRを記録しています。

- 地域別では、アジア太平洋が2024年のフィンテック市場の44.86%を占め、2030年に向けて16.02%のCAGRで成長すると予測されています。

世界のフィンテック市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リアルタイム決済義務化 | +2.5% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| オープンバンキング・API標準化 | +2.2% | 欧州、南米、グローバル展開 | 中期(2〜4年) |

| 中国・インドにおけるCBDCパイロット | +1.8% | アジア太平洋、グローバル波及 | 長期(4年以上) |

| アジアのeコマースプラットフォームにおける組み込み型金融の台頭 | +2% | アジア太平洋、北米 | 短期(2年以内) |

| 中東・北アフリカおよび南米におけるSME信用格差 | +1.5% | 中東、北アフリカ、南米 | 中期(2〜4年) |

| ESG連動型フィンテックソリューション | +1.2% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リアルタイム決済義務化がフィンテック普及を加速

米国のFedNowや欧州のSEPAインスタント・クレジット・トランスファーなどの中央銀行システムは、決済完了の期待値を数時間から数秒へと変革しています。より迅速な清算は、資金管理、マイクロレンディング、キャッシュフロー分析における新たな価値提案を支え、かつて低速なバッチ処理に依存していた法人顧客へのフィンテック市場のリーチを拡大しています。2025年には、米国のリアルタイム取引件数が74億件に達すると予測されており、中国、英国、香港でも同様の勢いが見られます。リクエスト・トゥ・ペイ、自動照合、ジャスト・イン・タイム・ファイナンシングなどのオーバーレイサービスを統合したプロバイダーは、同一インフラ上に根ざした安定した収益源を獲得します。規制当局が明確な移行期限を設定し、決済最終性ルールを更新している地域で普及が最も急速に進んでいます。決済ネットワークの相互運用性が次の課題として残っていますが、国内の高速決済システムを連携させるパイロットはすでに実行可能な越境モデルを実証しています。

オープンバンキング・API標準化によるデータアクセスの拡大

欧州のPSD2とブラジルのオープンファイナンス制度は、統一されたAPI仕様が口座集約、残高確認、銀行直接決済を大規模に実現できることを証明しています。標準化された同意フローは、競争の軸をデータの囲い込みからデータの活用へとシフトさせ、予測的な引受けや超個別化された家計管理ツールを促進しています。規制当局はオープンファイナンスを重要なデジタルインフラとして位置づけており、南北アメリカやアジア太平洋の一部での普及を促進しています。銀行由来のデータと加盟店、通信、ソーシャルシグナルを組み合わせるフィンテックプラットフォームは、より精緻なリスクモデルを構築し、デフォルト率を低下させ、信用アクセスを拡大しています。このパターンは、小規模プロバイダーがサードパーティ分析を活用して、顧客リーチではなくサービス品質で既存大手と競争できる相互運用可能なフィンテック市場エコシステムを育成しています。

中国・インドにおけるCBDCパイロットがインフラ整備を推進

アジアの2大経済圏におけるデジタル通貨の試験運用は、新たな認証、本人確認、オフライン決済機能を必要とし、基盤となる決済ネットワークの近代化を迫っています。CBDCの設計要件に合わせてウォレット、POS端末、決済ゲートウェイを再設計するフィンテック企業は、公式展開が始まった際に先行者優位を獲得します。国内利用にとどまらず、両国の中央銀行はコルレス銀行コストを削減し、貿易金融における隣接する収益源を開拓する可能性のある越境回廊をテストしています。CBDC標準への早期対応は、フィンテックプレイヤーが条件付き支払いや源泉課税などのプログラマブルマネー機能を企業資源計画システムに組み込む立場を確立します。公式ガイダンスが安定するにつれ、CBDCに対応したコアバンキングモジュールへのベンチャー投資が加速し、デジタル通貨への対応は差別化要因ではなく前提条件となっていきます。

アジアのeコマースプラットフォームにおける組み込み型金融の台頭

大手マーケットプレイス事業者はチェックアウト時に決済、信用、保険を提供し、膨大なユーザーベースを持つ小売・ライフスタイルアプリへの金融商品の発見を事実上アウトソーシングしています。この動きは顧客獲得コストを圧縮し、リアルタイムの行動データを収集することで、各取引に合わせたカスタマイズされた引受けを可能にします。加盟店は高いコンバージョン率と大きな平均注文額の恩恵を受け、プラットフォーム事業者はかつて銀行が独占していた手数料マージンを獲得します。この組み込みモデルはすでに東南アジアのスーパーアプリから北米のソーシャルコマースの実験へと広がっています。フィンテック市場にとって、このアーキテクチャの転換は、組み込み取引を裏側で支えるAPIサプライヤー、信用リスクエンジン、コンプライアンス・アズ・ア・サービスベンダーへと価値を再配分します。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜)%予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BNPLモデルへの規制強化 | -1.8% | 欧州、北米、オーストラリア | 短期(2年以内) |

| 高度な不正・ディープフェイクによる本人確認リスク | -2.2% | グローバル、新興市場でより高い | 中期(2〜4年) |

| クラウド集中リスク | -1.5% | グローバル、先進クラウド地域 | 長期(4年以上) |

| 資金調達の冬と評価額の修正 | -2.5% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

BNPLモデルへの規制強化

英国、米国、オーストラリアの消費者保護機関は、BNPLを信用として分類し、支払能力審査、標準化された開示、困窮時のプロトコルを義務付けるルールを策定しています。プロバイダーはソフトプル型信用調査機関を統合し、紛争解決ワークフローをアップグレードし、延滞手数料依存から収益モデルを転換する必要があります。コンプライアンスコストが上昇し、すでに貸付ライセンスを保有する規制対象の貸し手との統合や提携が促進されています。小売業者は短期的にBNPLチェックアウトの普及が鈍化する可能性がありますが、透明な条件が長期的に対象顧客基盤を拡大する可能性があります。規制対応済みのデータフィールドと返済分析を先行して組み込むフィンテック企業は、統一フレームワークが確立された際に防御可能なポジションを構築します。

高度な不正・ディープフェイクによる本人確認リスク

合成メディアツールは音声と顔を驚くほどの精度で複製し、コールセンターや口座開設段階での生体認証を損なわせます。不正グループはリアルタイム決済の取消不能性を悪用し、被害者が気づく前に資金を流出させます。フィンテック業界はライブネスチェック、デバイスグラフスコアリング、行動バイオメトリクスで対応していますが、攻撃者は急速に適応しています。規制当局は静的なKYCスナップショットではなく、多層的な管理と継続的なモニタリングを求めています。保険会社は異常検知AIを持たないプラットフォームに対してより高いサイバー保険料を請求し、リスク管理への投資を経営幹部の優先課題として押し上げています。セクター全体の情報共有を通じて脅威インテリジェンスフィードを共有する企業は検知の遅延を短縮し、総損失の深刻度を低減しますが、調整コストは依然として課題です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス提案別:多様な収益エンジンが競争の境界を再形成

ネオバンキングはフィンテック市場規模の中で控えめなシェアを占めていますが、2030年に向けて最速の18.7%のCAGRを記録しており、支店中心からアプリ中心の銀行業務への決定的な転換を示しています。機能の迅速な提供、透明な価格設定、パーソナライズされたインサイトにより、ネオバンクは若いモバイルファーストの消費者を獲得しています。既存の貸し手はデジタル子会社の設立とコアバンクの近代化加速で対応し、体験の差を縮めていますが、技術予算は増加しています。デジタル決済ソリューションは2024年のフィンテック市場シェアの46.2%を占め、顧客獲得の重要な入口であり続けています。プロバイダーは決済インフラに不正分析、ロイヤルティ統合、運転資本ローンを重ね合わせ、低マージンの処理を顧客生涯収益を高めるバンドル型価値提案へと転換しています。

ウォレットやカードを超えて、インシュアテック、ウェルステック、レグテックは、データサイエンスと自動化が旧来のプロセスを刷新できる専門的な領域を切り開いています。利用量連動型保険とAI主導の保険金請求トリアージは保険会社の損害率を低下させ、保険会社とクラウドベンダーの合弁事業を引き付けています。資産管理では、少額所有と自動リバランスが投資を民主化し、コンプライアンス自動化ツールは新たな報告義務を収益化しています。単一の体験の中で複数のサービス提案を統合する能力が将来の勝者を定義し、フィンテックプラットフォームをユーザーが決済、信用、貯蓄、保護を切り替えられるモジュラーアーキテクチャへと向かわせています。

エンドユーザー別:企業需要が小売のリードを縮小

小売顧客は依然として2024年のフィンテック市場シェアの62.1%を占めており、数百万人の消費者が日常の銀行業務、決済、投資をモバイルアプリに移行しています。ゲーミフィケーションされたインターフェース、サブスクリプション不要の口座、即時決済が競争の激しい都市部セグメントでの定着を維持しています。しかし、企業ユーザー基盤はより速く拡大しており、SMEが請求書、給与、サプライヤーファイナンスをデジタル化するにつれて16.5%のCAGRを牽引しています。フィンテックスイートは企業資源計画システムに直接統合し、照合と流動性予測を自動化して、初期段階のスタートアップを超えた普及を促進しています。

大企業はFXヘッジング、カード発行、キャッシュプーリングを統一APIの下に統合した組み込み型財務ダッシュボードをますます求めています。この機能は意思決定サイクルを短縮し、ベンダーの回復力を強化します。一方、小売フィンテック製品は後払い購入、マイクロ投資、家計管理コーチング機能に多様化し、顧客の生涯価値を延ばしています。競争圧力は低コスト預金と取引データの獲得に集中しており、銀行がバランスシート能力を提供し、フィンテックアプリがユーザーエンゲージメントを維持するパートナーシップを促進しています。

ユーザーインターフェース別:オムニチャネル戦略がデバイスの現実に合わせて進化

モバイルアプリケーションは日常的なインタラクションを支配しており、ユーザーが指先でのアクセス、即時通知、生体認証ログインを好むことからフィンテック市場規模の57.8%を占めています。アプリネイティブな体験は位置情報、プッシュ通知、カメラによる小切手撮影を統合し、利便性を当然の前提として定着させています。ウェブダッシュボードは、税務申告、ポートフォリオ分析、マルチ口座の財務管理などの長時間タスクに引き続き不可欠であり、小さな画面では利用できない機能の深さを提供しています。

POSおよびIoTデバイスは予測期間中に最速の17.9%のCAGRを示しており、孤立した決済端末から在庫、ロイヤルティ、予約、分析を統合する多機能コマースハブへの転換に乗っています。ソフトウェア定義型POSは迅速なファームウェア更新を可能にし、ハードウェアの交換なしに段階的な機能の収益化を実現します。スマートスピーカーや自動車コンソールでの音声起動型バンキングが新興チャネルとして台頭しており、より広範なアンビエントファイナンスの普及を示唆しています。画面を盲目的にミラーリングするのではなく、各インターフェースに適切なユースケースをマッピングするベンダーは、エンゲージメント指標を改善し、カスタマーサポートの負荷を軽減します。

地域分析

アジア太平洋は2024年のフィンテック市場の44.86%を占め、2030年にかけて16.02%のCAGRで成長する軌道にあります。中国のスーパーアプリエコシステムとインドのUPIインフラが地域成長を牽引し、参入障壁を下げる東南アジアのデジタルバンクライセンスプログラムが加わっています。各国政府はフィンテックを経済的包摂のレバーとして位置づけ、電子KYC規範を合理化しサンドボックスを育成しています。地域の既存大手は戦略的ベンチャー部門を通じてスタートアップに資本を注入し、破壊リスクをヘッジしながら新たな能力を取り込んでいます。

北米はユーザー普及率が成熟しているにもかかわらず、革新的な強国であり続けています。AI主導のパーソナライゼーション、暗号資産サービス、クラウドネイティブのコアバンキングが、規制当局がステーブルコインとデジタル資産カストディに関するより明確なガイダンスを提供する中でサービスを差別化しています。ベンチャー資金は安全なデータ交換プロトコルを持つ企業に集まっており、注目を集めたサイバーインシデントからの教訓を反映しています。同地域のフィンテック市場は、実証された収益維持とクロスセル指標を評価する深い資本市場から引き続き恩恵を受けています。

欧州の規制リーダーシップはそのフィンテックの軌跡を形成しています。PSD2がオープンバンキングプラットフォームを触媒し、MiCAが暗号資産発行に明確性をもたらし、DORAが厳格な業務回復力ルールを設定しています。これらのフレームワークは専門的なレグテックベンダーとコンプライアンス・アズ・ア・サービス製品を生み出し、新たな収益層を追加しています。大陸のネオバンクはマルチ通貨体制にわたってサービスをローカライズしながら、ライセンスのパスポーティングでスケールを拡大しています。さらに、グリーンファイナンスの要請が取引レベルでスコープ3排出量を測定する気候データフィンテックプラットフォームを刺激しています。

南米はブラジルのPIXインスタント決済ネットワークを基盤とした普及曲線の上昇を示しています。大規模な銀行口座未保有人口とモバイルファーストの行動が、ウォレットプロバイダー、デジタル貸し手、マイクロ保険スキームに肥沃な土壌を提供しています。サンドボックステストへの規制の開放性が国際資本を引き付け、国内チャンピオンは低コストの送金と公共料金の支払い履歴に紐づいた信用スコアリングを提供することで地域的にスケールを拡大しています。インフラが成熟するにつれ、同地域は人材と製品フレームワークを他の新興市場に輸出しています。

中東・アフリカは多様な機会を提示しています。湾岸協力会議諸国はデジタルバンクライセンスを発行し、政府支援のフィンテックアクセラレーターを開催し、AI中心の金融ベンチャーに政府系ファンドを投資しています。アフリカのモバイルマネーインフラは取引量において世界をリードし続けており、送金回廊は海外のディアスポラウォレットと統合されています。地域のフィンテックテーマには、シャリア準拠の組み込み型金融、低手数料の越境送金、衛星農業データを活用した農業資材融資が含まれています。

競争環境

業界構造はバーベル型に似ています。一方の端では、Visa、Mastercard、PayPalなどの多角化した大手が開発者ツールキットを拡充し、融資に進出し、ステーブルコイン決済レイヤーを展開することでネットワーク効果を強化しています。もう一方の端では、ニッチな専門企業が即時給与支払い、ギグワーカー保険、AIベースの取引分類など単一の課題に取り組み、多くの場合、大手プロセッサーと流通のためのパートナーシップを結んでいます。公開市場の評価額が安定するにつれてM&A活動が激化し、機能のギャップを埋める戦略的な補完買収が可能になっています。

データの管理と信頼が決定的な競争レバーとして機能しています。長期的なユーザー履歴を持つ企業は、異常を検知し、オファーをパーソナライズし、価格を最適化する優れた機械学習モデルを訓練しています。クラウドコスト管理とデータ主権コンプライアンスがベンダー選定を形成し、ハイパースケーラーに国内インフラと金融サービスコンプライアンスのブループリントの追加を促しています。決済では、非接触型とトークン化の標準が取引チェーン全体にセキュリティの責務を分散させ、マルチパーティ認証の取り組みを調整するプラットフォームに恩恵をもたらしています。

多くの垂直市場では、戦略的協業が直接的な競争を上回っています。銀行はバランスシートの深さを提供し、フィンテックパートナーはデザインの俊敏性と顧客エンゲージメントを管理します。いくつかの国内スイッチは競合するフロントエンドアプリを構築する代わりに、プライベートウォレットにインフラをライセンス供与し、インセンティブを一致させています。資本市場では、組み込み型投資APIが消費者プラットフォームにカストディを直接管理することなく少額株式を提供させています。競争の激しさは今や、インフラへの独占的アクセスではなく、顧客体験とサービス提供コストを中心に展開しています。

フィンテック業界リーダー

PayPal Holdings Inc.

Ant Group Co. Ltd.

Stripe Inc.

Adyen N.V.

Coinbase Global Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:VisaはFireblocksとのステーブルコイン決済サービスを開始し、USDCの清算を可能にしました。

- 2025年2月:Stripeは1億6,500万米ドルでBridgeを買収し、暗号インフラ能力を追加しました。

- 2025年1月:PayPalはPYUSD残高に最大4%を支払う利回り付き機能を導入しました。

- 2024年12月:Ant GroupのAlipay+がBNP Paribasと提携し、越境決済を合理化しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルフィンテック市場を、デジタル決済、ネオバンキング、代替融資、インシュアテック、ウェルステック、およびイネーブリングプラットフォームを含む、テクノロジーを活用した金融サービスの総価値として定義し、これらのサービスがプロバイダーに対して当該年度に生み出す総収益によって測定する。

スコープ除外:販売時点情報管理端末などの純粋なハードウェア収益は、本推計の対象外としている。

セグメンテーション概要

- サービス提案別

- デジタル決済

- デジタル融資・資金調達

- デジタル投資

- インシュアテック

- ネオバンキング

- エンドユーザー別

- 小売

- 企業

- ユーザーインターフェース別

- モバイルアプリケーション

- ウェブ/ブラウザ

- POS/IoTデバイス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド、アイスランド)

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア(シンガポール、インドネシア、マレーシア、タイ、ベトナム、フィリピン)

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋、およびMENAにわたるフィンテック創業者、デジタル決済プロセッサー、クラウドベンダー、および規制当局へのインタビューにより、導入曲線、標準的なテイクレート、およびコンプライアンスコストの軌跡を検証した。小売およびSMEエンドユーザーを対象とした短期アンケートにより、利用頻度および乗り換え意向をさらに精緻化し、デスク推計と現場の実態との整合を図った。

デスクリサーチ

国際通貨基金、世界銀行のGlobal Findex、国際決済銀行の決済統計、金融安定理事会レポート、および各地域の中央銀行広報誌などの信頼性の高いマクロソースを起点とした。これらにより、主要地域における取引規模、スマートフォン普及率、および規制スケジュールの把握が可能となった。競合ベンチマークを充実させるため、Mordorのアナリストは企業の10-K、投資家向け資料、プレスリリースに加え、Questelの特許件数およびVolzaの出荷データを組み合わせた。財務情報向けのD&B Hooversおよびニュースセンチメント向けのDow Jones Factivaを含むサブスクリプションデータベースにより、価格設定およびユーザーベースに関する検証済みインプットを取得した。列挙したソースは調査アプローチを例示するものであり、検証およびギャップチェックには多数の追加参考資料を活用している。

市場規模推計と予測

トップダウンとボトムアップを組み合わせたモデルを適用した。まず、総対応可能取引額、ベンチャー資金フロー、スマートフォン普及率、オープンバンキングの展開マイルストーン、およびプロバイダーの平均テイクレートを評価し、トップダウンの収益プールを構築した。次に、主要プロバイダーの収益開示のボトムアップ積み上げをサンプリングし、合計値を精緻化した。開示のギャップは、チャネルチェックおよび地域別取引手数料の代理指標によって補完した。予測は多変量回帰に基づいており、ベンチャー資金のモメンタム、デジタルウォレット普及率、規制サンドボックス数、一人当たりGDP、およびリアルタイム決済量が予測変数として機能する。シナリオ分析により、為替変動および規制ショックへの緩衝を設けている。

データ検証と更新サイクル

承認前に、Mordorの内部レビューパネルが異常値スクリーニングを再実行し、独立した指標と出力を照合し、外れ値については新たなコールバックを要請する。モデルは毎年更新され、資金調達総額、政策動向、または為替変動がベースラインに重大な影響を与える場合には、中間更新が実施される。

MordorのフィンテックベースラインがなぜReliabilityを備えているか

公表されているフィンテック数値がしばしば乖離するのは、各発行者がサービスミックス、取引換算ルール、および更新頻度を独自に設定しているためである。

取引額面価値ではなく収益捕捉を基盤とした本フレームワークと年次更新により、二重計上およびヴィンテージドリフトを低減している。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 320.81 B(2025年) | Mordor Intelligence | - |

| USD 340.10 B(2024年) | Global Consultancy A | ハードウェアを含み、プリペイドカードをフィンテック収益として計上している |

| USD 228.00 B(2024年) | Industry Association B | 保守的なサービス範囲と5年前の為替レートを使用している |

これらの比較は、Mordorの厳格なスコープ選定、年次通貨リセット、およびデュアルトラック検証が、意思決定者に対して明確かつ再現可能な変数に遡ることのできる均衡のとれたベースラインを提供することを示している。

レポートで回答される主要な質問

2030年のフィンテック市場の予測規模は?

市場は2025年の3,208億1,000万米ドルから15.27%のCAGRで成長し、2030年には6,528億米ドルに達すると予測されています。

フィンテック市場をリードしている地域はどこで、どのくらいの速さで成長していますか?

アジア太平洋が2024年に44.86%のシェアでリードしており、2030年にかけて16.02%のCAGRで拡大しています。

現在最大のフィンテック市場シェアを持つサービス提案は何ですか?

デジタル決済が2024年に46.2%のシェアでリードしており、日常の金融活動における中心的な役割を反映しています。

ネオバンキングが最も成長の速いサービスセグメントと見なされる理由は何ですか?

ネオバンキングは、従来の銀行がいまだ解消しきれていないユーザー体験のギャップに対応することで、18.7%のCAGRで低コストのモバイルファーストバンキングを提供しています。

リアルタイム決済はフィンテックのビジネスモデルにどのような影響を与えていますか?

即時決済はキャッシュフロー管理、マイクロレンディング、財務機能における新たなサービスを可能にし、取引手数料を超えた付加的な収益層を生み出しています。

近期においてフィンテック市場の成長を抑制する可能性のあるリスクは何ですか?

高度化する不正の脅威、BNPLへの規制強化、資金調達環境の変動が一時的に拡大を鈍化させる可能性がありますが、多様化した収益モデルと強化されたコンプライアンスがその影響を緩和します。

最終更新日: