エジプトサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

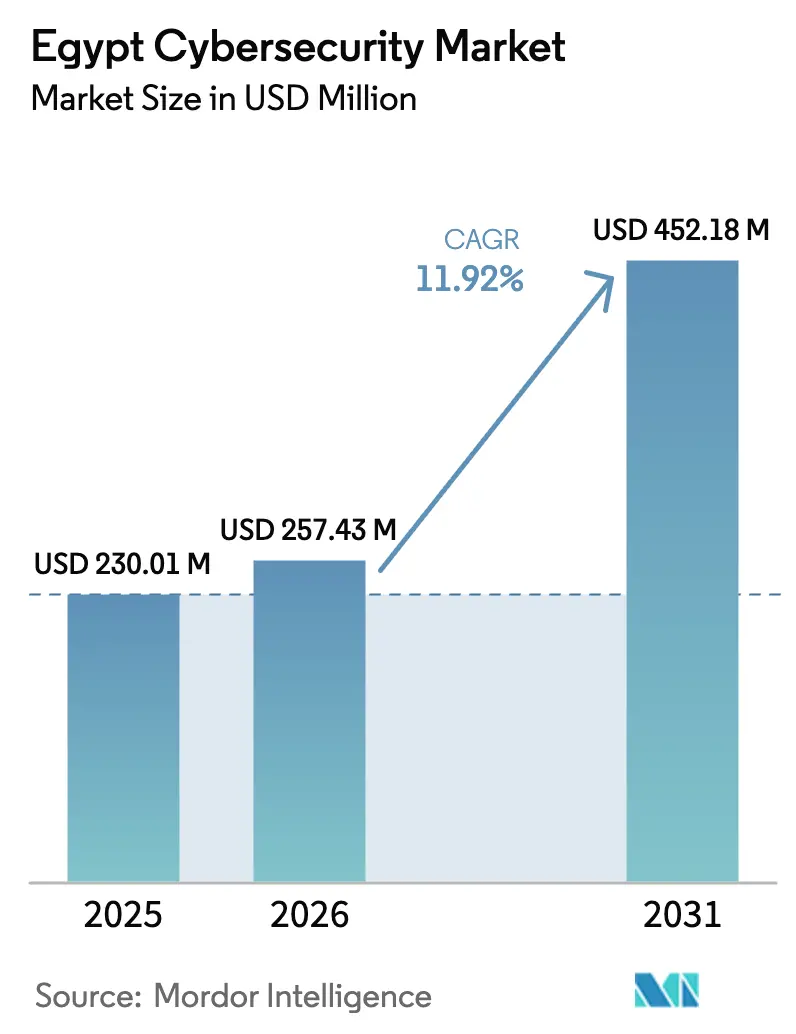

| 基準年の市場規模 (2025) | 230.01 百万米ドル |

| 市場規模 (2026) | 257.43 百万米ドル |

| 市場規模 (2031) | 452.18 百万米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

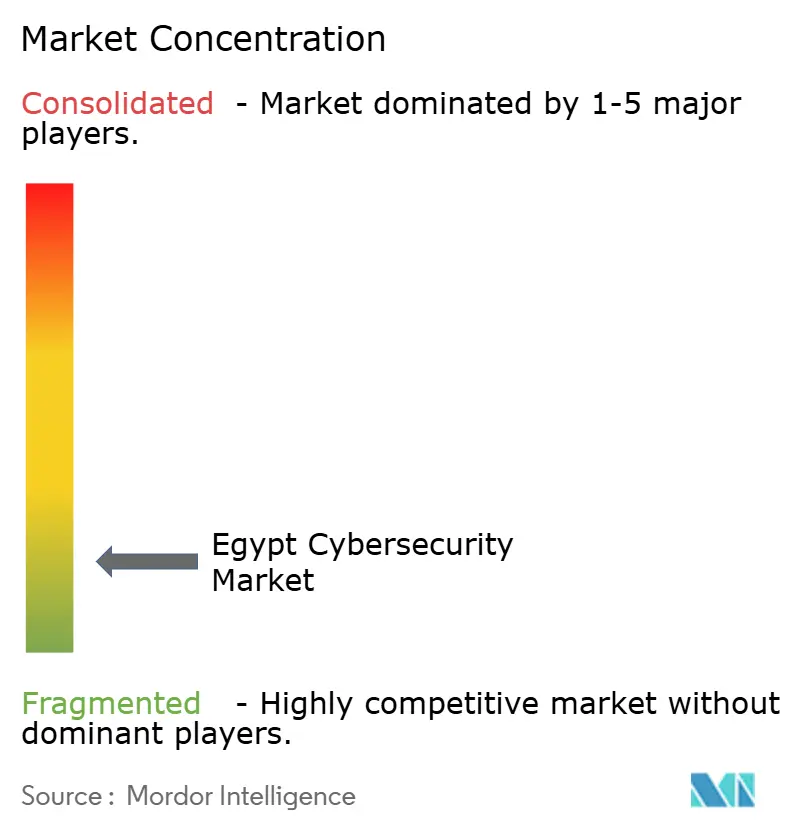

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプトサイバーセキュリティ市場分析

エジプトサイバーセキュリティ市場規模は、2025年の2億3,001万米ドルから2026年には2億5,743万米ドルに成長し、2026〜2031年のCAGR 11.92%で2031年までに4億5,218万米ドルに達すると予測されています。

エジプトが地域デジタルハブとしての地位を高めていること、2018年以降EGP 1,500億相当の大規模ブロードバンド整備、および政府の「デジタルエジプト」アジェンダが、この成長を支えています。アフリカ全体のサイバー攻撃インシデントの13%を占めるという高い被害リスクにより、積極的なセキュリティ投資が企業および公的機関の経営課題となっています。フィンテックの急速な普及、新行政首都などのスマートシティプロジェクトの展開、および初の政府データ・クラウドコンピューティングセンターの開設により、脅威対象領域が拡大し、エンドツーエンドの保護に対する需要が高まっています。国家サイバーセキュリティ戦略(2023〜2027年)および個人データ保護法151号という規制上の重要な節目が、企業に認定フレームワークへの準拠を促し、市場機会を拡大しています。IBM、Microsoft、Cisco、Orange Cyberdefense、および国内企業Secure Misrによる競争激化により、ソリューションの幅は広く価格競争力も維持されていますが、深刻な人材不足が実装上のボトルネックとなっています。

レポートの主要ポイント

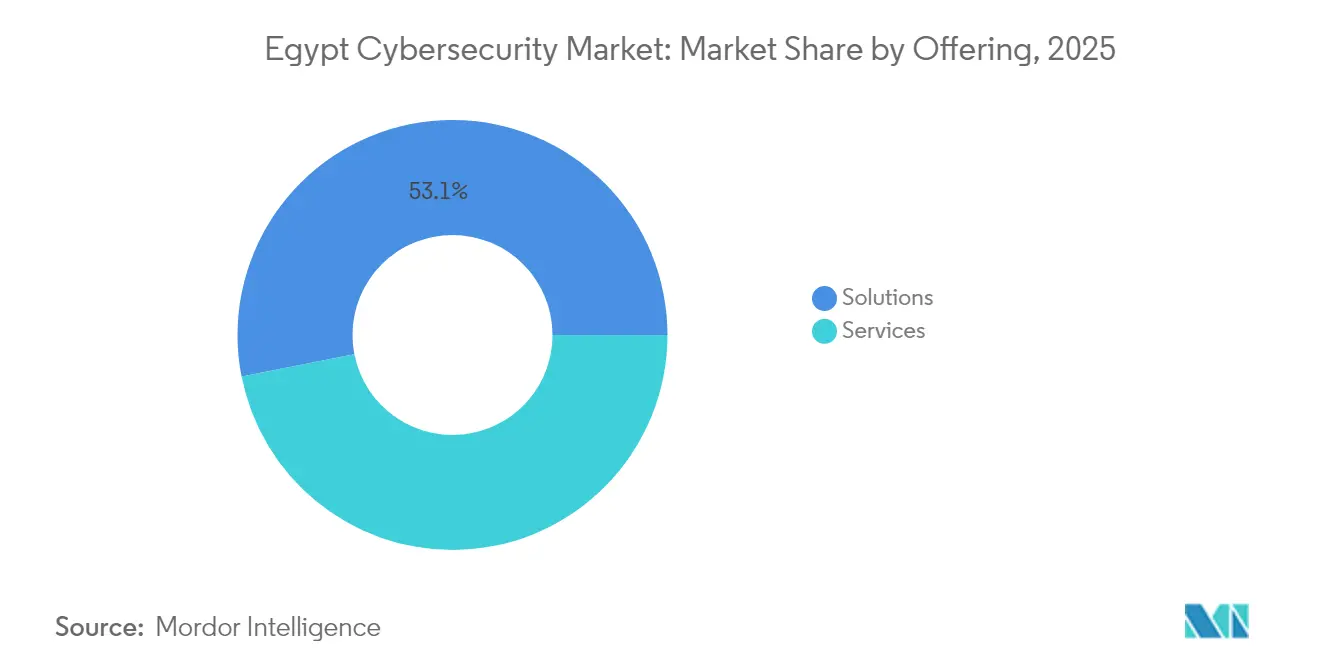

- 提供内容別では、ソリューションが2025年に53.10%の収益シェアを維持し、マネージドサービスは2031年までCAGR 13.25%で成長する見込みです。

- 展開モード別では、オンプレミスシステムが2025年のエジプトサイバーセキュリティ市場シェアの58.15%を占め、クラウドセキュリティは2031年までCAGR 14.35%で拡大する見込みです。

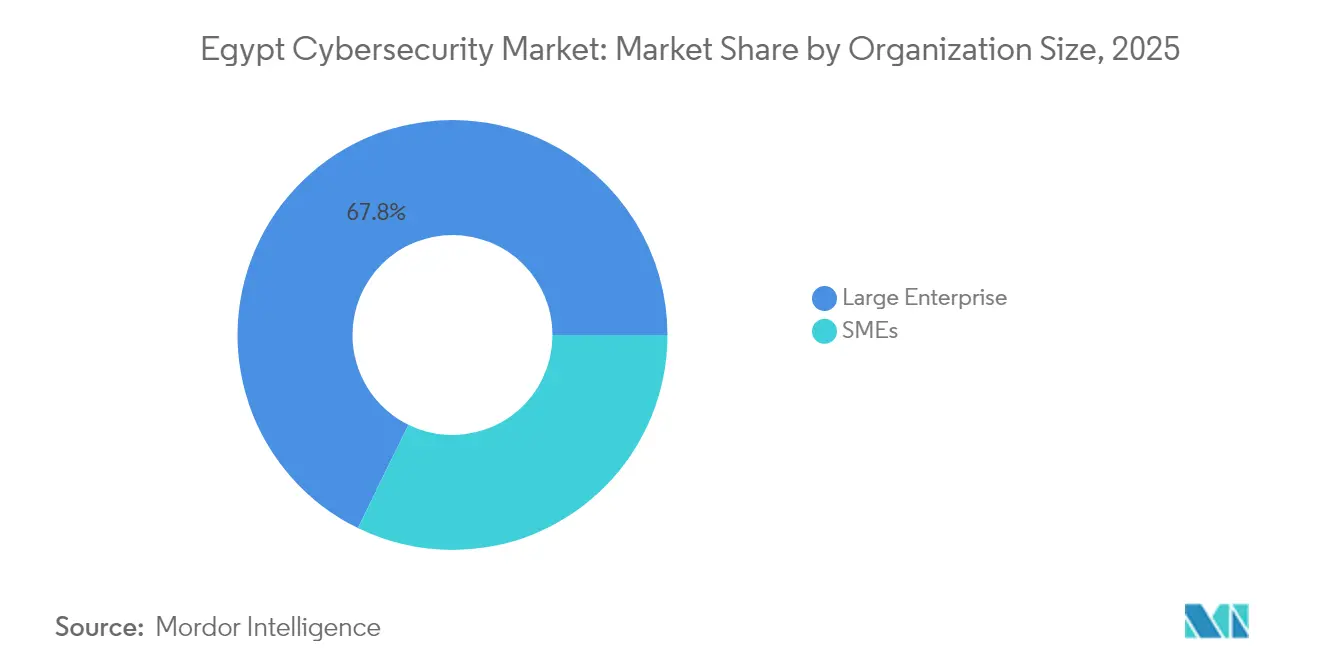

- 組織規模別では、大企業が2025年のエジプトサイバーセキュリティ市場規模の67.75%を占めていますが、中小企業は同期間にCAGR 13.62%を記録する見込みです。

- エンドユーザー別では、BFSIが2025年に31.10%の収益シェアでトップとなり、ヘルスケアは2031年までCAGR 14.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプトサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家 サイバーセキュリティ戦略による公共部門支出の加速 | +2.8% | カイロおよび 新行政首都 | 中期(2〜4 年) |

| フィンテックおよびモバイル 決済による脅威対象領域の拡大 | +2.1% | 全国の 都市部 | 短期(2年 以内) |

| スマートシティおよび 大規模インフラプロジェクト | +1.9% | 新行政首都、アレクサンドリア、スエズ運河地帯 | 長期(4年 以上) |

| 個人データ 保護法151号への準拠 | +1.6% | 全国;BFSIおよびヘルスケアでの早期導入 | 中期(2〜4 年) |

| デジタルエジプトの下での クラウド導入 | +1.4% | 政府および 企業 | 中期(2〜4 年) |

| 石油・ガス/スエズ運河における OTデジタル化 | +1.2% | エネルギー回廊、 工業地帯 | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

政府の国家サイバーセキュリティ戦略(2023〜2027年)による公共部門支出の加速

同戦略は、地域産業のGDP貢献度、研究成果、および人材育成パイプラインに関する明確な指標を設定しています。その展開は、2024年4月に竣工した13万平方メートルの政府データ・クラウドコンピューティングセンターの稼働と同時期に行われました。同センターは1,327台のメインサーバーと120ペタバイトのストレージを備え、光ファイバーで33,000棟の政府庁舎を接続しています。かつて個別に防衛体制を運用していた各省庁は現在、業務を集約化しており、統合リスク管理およびインフラセキュリティスイートへの発注を促進しています。

フィンテックおよびモバイル決済の普及による脅威対象領域の拡大

モバイルウォレットの取引額はEGP 2,680億に達し、アクティブユーザーは2,600万人を超え、2024年には市民の88%が少なくとも1つの新興決済手段を利用しました。中央銀行による新たなトークン化規則は強化された不正防止管理を義務付けており、銀行はアプリケーションセキュリティおよびアイデンティティ・アクセス管理を優先しています。年間40億米ドルのサイバー犯罪被害額が多層防御の緊急性を裏付けており、Banque Misrが12年連続でPCI-DSS認証を維持していることがその好例です。

エンドツーエンドのセキュリティを必要とするスマートシティおよび大規模インフラプロジェクト

Honeywell-Etisalat Misrなどのパートナーシップにより、新行政首都の指令・制御センターにサイバー対応IoTフレームワークが組み込まれ、交通、公共サービス、緊急システムが統合されています。2018年以降のバックボーンインターネット整備に投じられた25億米ドルは、接続された照明、スマート駐車場、産業用IoTサイトにわたるデータフローと攻撃ベクターを増大させています[1]Honeywell、「HoneywellとEtisalat Misrが新行政首都のセキュリティを確保」、honeywell.com。

個人データ保護法の施行によるコンプライアンス投資の促進

法律151号は72時間以内の侵害通知義務、データ保護責任者の設置要件、および最大EGP 500万の罰則を課しています。2024年に設立された個人データ保護センターはデータ処理業者のライセンスを付与しており、企業はGDPRに準拠した義務に対応する暗号化、データ分類、および権利管理ツールの導入を迫られています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) 予測 | 地理的 関連性 | 影響の時間軸 |

|---|---|---|---|

| エジプト国内における深刻なサイバー人材不足 | -2.3% | 全国、特に専門分野での影響が顕著 | 中期(2〜4年) |

| 国営企業および中小企業における予算上の制約 | -1.8% | 全国、農村部および工業地帯での影響が大きい | 短期(2年以内) |

| 現代的なセキュリティ展開を制限するレガシーOT | -1.4% | 地域的、石油・ガス、製造業、スエズ運河業務に集中 | 長期(4年以上) |

| 調達サイクルを遅延させる断片的な規制執行 | -1.1% | 全国、政府および公共部門の調達への影響が特に大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エジプト国内における深刻なサイバー人材不足

政府の奨学金制度およびサイバータレントプログラムは年間1,000人の専門家育成を目指していますが、SOCアナリストおよびICSエンジニアに対する市場需要は供給をはるかに上回っています。サイバーセキュリティの平均年収は98,497米ドルに上昇しており、多国籍企業と国内プロバイダー間の競争が激化し、一部のプロジェクトが遅延しています。IBMがSkillsBuildプログラムを通じてエジプト人10万人のスキルアップを約束していることは長期的な緩和策となりますが、即時の人材不足を解消することはできません。

国営企業および中小企業における予算上の制約

通貨安とインフレ圧力により、特にグレーターカイロ以外の国営公益企業や同族経営企業の裁量的IT予算が制限されています。侵害通知プラットフォームなど法律151号へのコンプライアンス支出は中小企業のリソースを圧迫していますが、Orange Cyberdefenseの「マイクロSOC」サブスクリプションバンドルが小規模組織の参入障壁を下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが勢いを増す一方、ソリューションが規模を維持

ソリューションは2025年に53.10%の最大シェアを維持し、主要省庁および金融機関全体でネットワークセキュリティ機器とエンドポイント保護が牽引しました。しかしマネージドサービスは、企業が人材不足に対処するためアウトソーシング型監視へと移行する中、2031年までCAGR 13.25%で成長する軌道にあります。エジプトサイバーセキュリティ市場におけるマネージドサービスの規模は、通信キャリアが構築するローカルセキュリティオペレーションセンターの拡大と並行して増加する見込みです。

クラウド、アプリケーション、アイデンティティ・アクセス管理スタックは、フィンテックプラットフォームの増加に伴い最も急速な前年比成長を記録しました。エジプトサイバーセキュリティ市場は、Orange CyberdefenseのマイクロSOC、IBMのX-Force脅威インテリジェンスフィード、およびSecure Misrのアラビア語対応敵対シミュレーションサービスポートフォリオから引き続き恩恵を受けています。統合リスク管理スイートは現在、法律151号への準拠を効率化するためにポリシー、監査、インシデント対応モジュールをバンドルしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

展開モード別:オンプレミスの優位性が続く中でクラウドの勢いが増す

オンプレミス管理は依然として2025年支出の58.15%を占めており、これは銀行および防衛事業者におけるデータ主権の優先事項に根ざした数値です。エジプトサイバーセキュリティ市場におけるオンプレミス展開の規模は、公共部門が120ペタバイトの容量を持つ国家クラウド施設にワークロードを移行するにつれて、徐々に縮小していくでしょう。クラウドネイティブセキュリティは、5Gネットワーク整備と従量課金制の魅力に後押しされ、2031年までCAGR 14.35%で急速に拡大しています。

ハイブリッドパターンが支持を集めています。国家機関は市民記録をオンサイトで保管しつつ、より迅速な脅威相関のためにクラウド提供型SIEMアナリティクスを採用しています。新政府データセンターの共通管理フレームワークは相互運用性の規範を設定しており、サプライヤーが地域のクラウドセキュリティ標準の下でソリューションを認証することを促しています。

組織規模別:中小企業の導入が加速

大企業は昨年67.75%の収益シェアを占めていましたが、中小企業は2031年までに最高のCAGR 13.62%を記録する見込みです。ICT 2030計画の下での公的インセンティブには、補助金付き研修バウチャーおよびセキュリティハードウェアへの税制優遇が含まれており、零細小売業者が電子商取引の決済リンクを保護するよう促しています。したがって、中小企業保護に充てられるエジプトサイバーセキュリティ市場規模は、マネージドサービスバンドルが中小規模の予算内でエンタープライズグレードの防御を実現するにつれ、二桁成長が見込まれます。

一方、エネルギー、通信、銀行分野のコングロマリットは、AIを活用した脅威ハンティングを備えた社内SOCを拡充しています。複数の企業が現在、OTネットワークへの攻撃をシミュレートする地域サイバーレンジプラットフォームを購読しており、進化する脅威が求める継続的学習文化を強化しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:ヘルスケアが他の業種を上回る成長

BFSIは2025年に31.10%の支出でトップの地位を維持しており、継続的なPCI-DSS再認証サイクルと積極的な不正防止ロードマップを反映しています。しかしヘルスケアは、全国的な電子健康保険、接続された医療機器、および遠隔診療プラットフォームが機密性の高い患者データを生成する中、2031年までCAGR 14.05%で急成長すると予測されています。デジタルエジプトプラットフォームが公私の医療提供者全体で医療記録を統合すれば、ヘルスケアソリューションにおけるエジプトサイバーセキュリティ市場シェアはさらに拡大する見込みです。

産業および防衛セグメントは、石油・ガスパイプラインおよびスエズ運河自動化向けのICSセキュリティ調達を強化しています。小売業者、公益企業、製造企業はランサムウェア攻撃の増加に直面しており、ゼロトラストネットワークセグメンテーションおよびレガシーシステムのパッチ管理に対する需要が高まっています。

地理的分析

グレーターカイロが需要の中心地であり、IBMのクライアントエンジニアリングハブ、CommvaultのCenter of Excellence、およびKonectaの1億米ドル規模の地域本部が集積しています。豊富な多言語人材と光ファイバーバックボーンにより、首都はアフリカおよび中東全域への脅威インテリジェンスサービスおよびマネージドセキュリティ輸出の中心地となっています。カイロで生み出されるエジプトサイバーセキュリティ市場収益は引き続き全国合計を牽引しています。

新行政首都は、セキュリティが最初から組み込まれたグリーンフィールド開発の典型例です。すべての街灯、センサー、公共安全フィードがHoneywellのサイバー対応プロトコルで強化された統合指令プラットフォームに接続されています。アレクサンドリアとスエズ運河地帯は産業の側面を形成しており、港湾のデジタル化と石油化学設備の近代化が海事およびOT向けセキュリティ管理への発注を促しています。

大都市圏を超えて、通信省が支援する6つの地域テクノロジーパークが、地方都市への研修・インキュベーションプログラムを拡大しています。この分散化戦略は地域の雇用プールを拡大するとともに、中堅インテグレーターに新たな販売チャネルを開きます。政府はまた、エジプトを大陸規模のデータ回廊として位置付けており、紅海および地中海沿岸の新たな海底ケーブル陸揚げ局は越境トラフィックに対する多層セキュリティを必要としています。

競合環境

競争は中程度であり、グローバル大手、地域通信系列会社、および国内専門企業が市場を分け合っています。IBM、Microsoft、Cisco、Palo Alto Networksは、多くの場合政府フレームワーク契約を通じて、ハードウェア、ソフトウェア、マネージド検知レイヤーをバンドルしています。Orange Cyberdefense、Vodafone Egypt、Etisalat Misrはネットワークリーチを活用し、中小企業およびリモートオフィスクライアントに接続性とセキュリティを統合したパックを販売しています。

国内専業企業であるSecure Misr、Absega、Niotekは、アラビア語の脅威インテリジェンスフィード、法律151号準拠モジュールのカスタマイズ、および柔軟な価格設定で差別化を図っています。単一ベンダーが予約の10%以上を占めていないため市場の断片化が続いていますが、合弁事業や能力構築の誓約(例:IBMの10万人スキルアップ計画)がシェアダイナミクスを再形成する可能性があります。産業用サイバーセキュリティは未開拓のニッチ分野であり、新規参入者がIEC-62443認証ゲートウェイおよびSOCサービスパッケージで参入を狙っています[3]IBM、「IBMのSkillsBuildがエジプト人10万人にAIを訓練」、ibm.com。

買収活動は低調ですが、技術パートナーシップは増加しています。CommvaultのカイロセンターはローカルエンジニアをEMEA全域のバックアップ・リカバリークライアントのサポートに活用しており、Trend Microは教育テクノロジープラットフォームのNafhamと全国的なサイバー啓発キャンペーンで協力しています。調達サイクルが高度化するにつれ、包括的でコンプライアンス対応のスタックを提供できるベンダーが優位に立つでしょう。

エジプトサイバーセキュリティ産業のリーダー企業

IBM Corporation

Palo Alto Networks, Inc.

Absega Egypt Technology Services

Fortinet Inc.

Cyberteq

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:IBMはSkillsBuildプログラムの下でエジプト人10万人にAIスキルを訓練するため省庁と提携しました。

- 2025年3月:政府は新たな国家AI戦略の下で3万人のAI専門家を育成し、250社のAI主導企業を支援する計画を発表しました。

- 2025年2月:NafhamはTrend Microと協力し、学生向けインターネット安全コンテスト「#Akhberna_bkesetek」を実施しました。

- 2025年1月:Konectaと情報技術産業開発庁は、サイバーセキュリティおよびAIサービスを提供するニューカイロの地域本部開設に向けた1億米ドルの覚書に署名しました。

エジプトサイバーセキュリティ市場レポートの調査範囲

サイバーセキュリティとは、企業のデータおよびデジタルインフラをサイバー攻撃や侵害から保護することを指します。企業は潜在的な侵害からデータとサービスを守ることを目的としたサービスを提供しています。採用される具体的な保護手段は、組織の内部構造と利用する技術によって異なります。

エジプトサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティ・アクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよび通信、産業および防衛、小売、エネルギーおよび公益、製造業、その他のエンドユーザー産業)に分類されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティ・アクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| BFSI |

| ヘルスケア |

| ITおよび通信 |

| 産業および防衛 |

| 小売 |

| エネルギーおよび公益 |

| 製造業 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティ・アクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 組織規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー業種別 | BFSI | |

| ヘルスケア | ||

| ITおよび通信 | ||

| 産業および防衛 | ||

| 小売 | ||

| エネルギーおよび公益 | ||

| 製造業 | ||

| その他 | ||

レポートで回答される主要な質問

エジプトサイバーセキュリティ市場の現在の規模はどのくらいですか?

市場は2026年に2億5,743万米ドルと評価されています。

エジプトサイバーセキュリティ市場はどのくらいの速さで成長すると予想されますか?

CAGR 11.92%を記録し、2031年までに4億5,218万米ドルに達する見込みです。

どのセグメントが最も急速に拡大しますか?

クラウドベースのセキュリティは2031年までCAGR 14.35%で成長すると予測されています。

なぜヘルスケアがエジプトのサイバーセキュリティベンダーにとって優先事項になっているのですか?

デジタルヘルスプラットフォームと新たな患者データ規制が、ヘルスケア向けセキュリティソリューションのCAGR 14.05%を牽引しています。

エジプトにおけるサイバーセキュリティのより広範な普及に対する主な障壁は何ですか?

専門人材の不足と国営企業・中小企業における厳しいIT予算が、最も重大な2つの抑制要因です。

カイロ以外でサイバーセキュリティ支出の新興ホットスポットとなっている都市はどこですか?

新行政首都、アレクサンドリア、スエズ運河地帯はいずれも、スマートシティおよび産業デジタル化プロジェクトにより急速な成長を遂げています。

最終更新日: