中東・アフリカサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

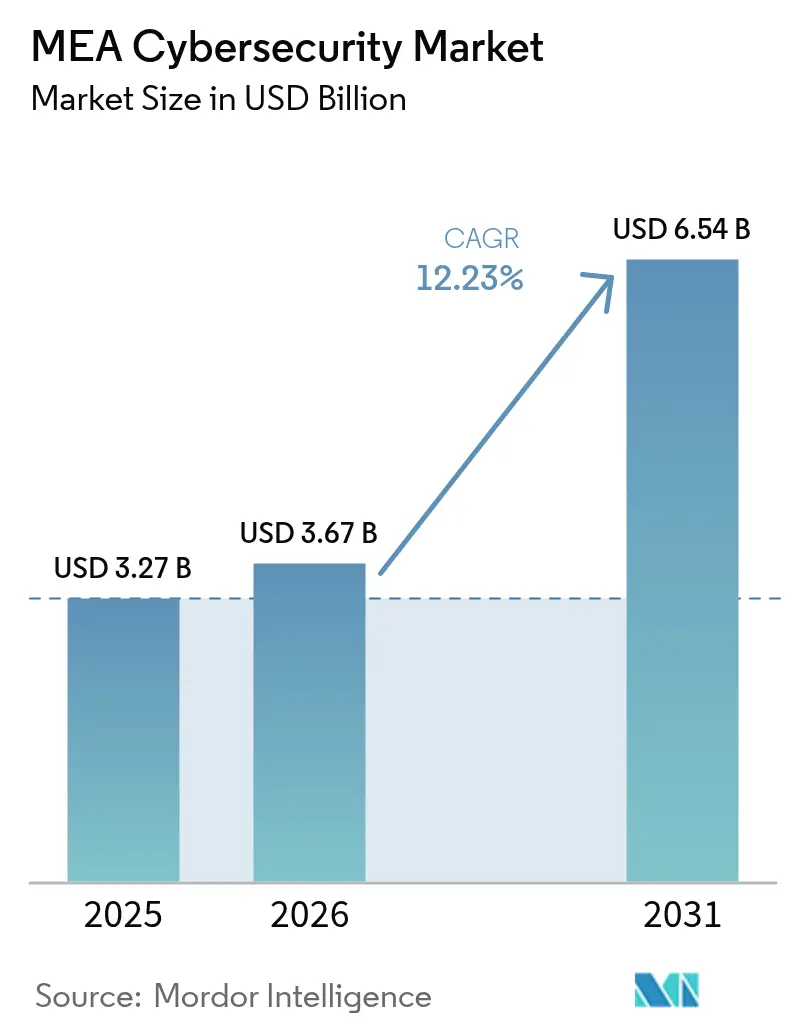

| 基準年の市場規模 (2025) | 3.27 十億米ドル |

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 6.54 十億米ドル |

| 成長率 (2026 - 2031) | 12.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東・アフリカサイバーセキュリティ市場分析

中東・アフリカサイバーセキュリティ市場規模は2026年に37億米ドルと推定され、2025年の32億7,000万米ドルから成長し、2031年には65億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 12.23%で成長する。湾岸協力会議(GCC)全域における急速なソブリンクラウドの展開、地域の石油・ガス資産に対する運用技術(OT)脅威の増大、サブサハラアフリカにおけるモバイルマネーの爆発的普及が相まって、セキュリティ支出を押し上げている。エキスポ2030やNEOMなどのメガイベントパイプラインが重要な国家インフラの強化を促進する一方、組織がゼロトラストアーキテクチャに向けて近代化を進める中、クラウド提供型セキュリティが普及しつつある。深刻な人材不足と断片化したデータ保護法による並行したコスト圧力が、中東・アフリカサイバーセキュリティ市場においてマネージドセキュリティサービスプロバイダーがシェアを獲得する機会を生み出している。

レポートの主要ポイント

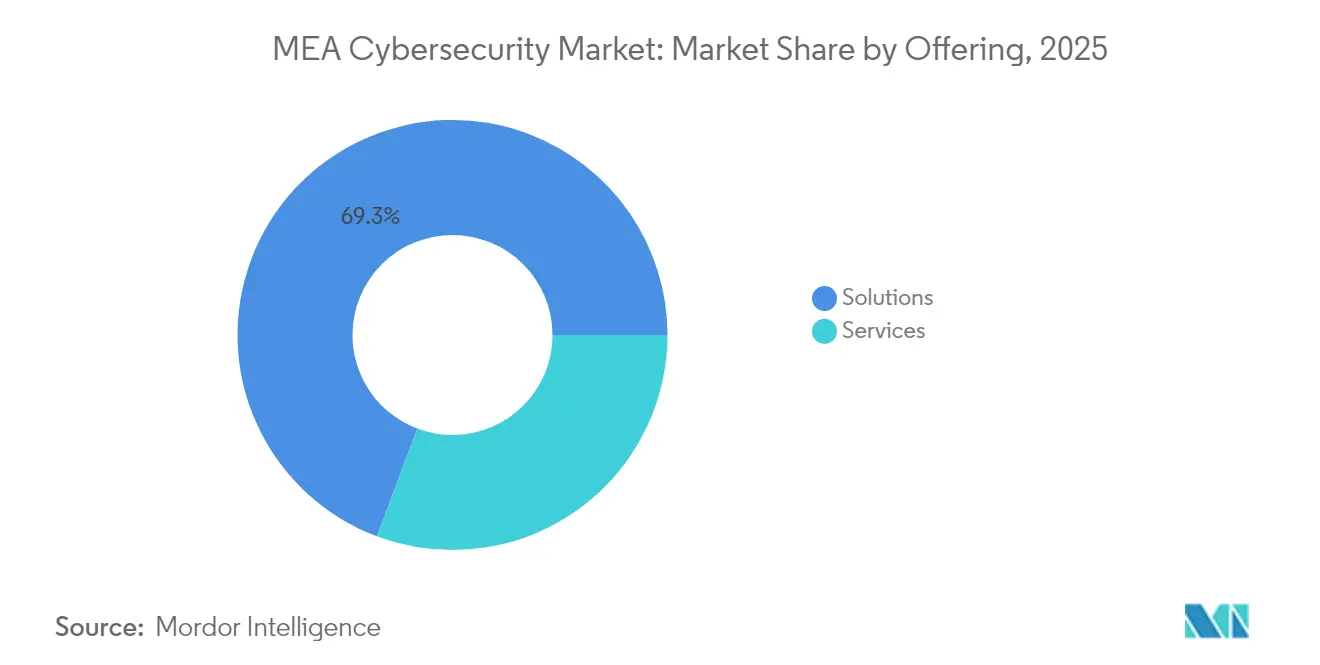

- 提供内容別では、ソリューションが2025年の中東・アフリカサイバーセキュリティ市場シェアの69.28%を占め、マネージドサービスは2031年にかけてCAGR 14.68%で拡大すると予測される。

- 展開モード別では、オンプレミスが2025年の中東・アフリカサイバーセキュリティ市場規模の61.65%のシェアを占め、クラウド提供型セキュリティはCAGR 15.43%で成長する見込みである。

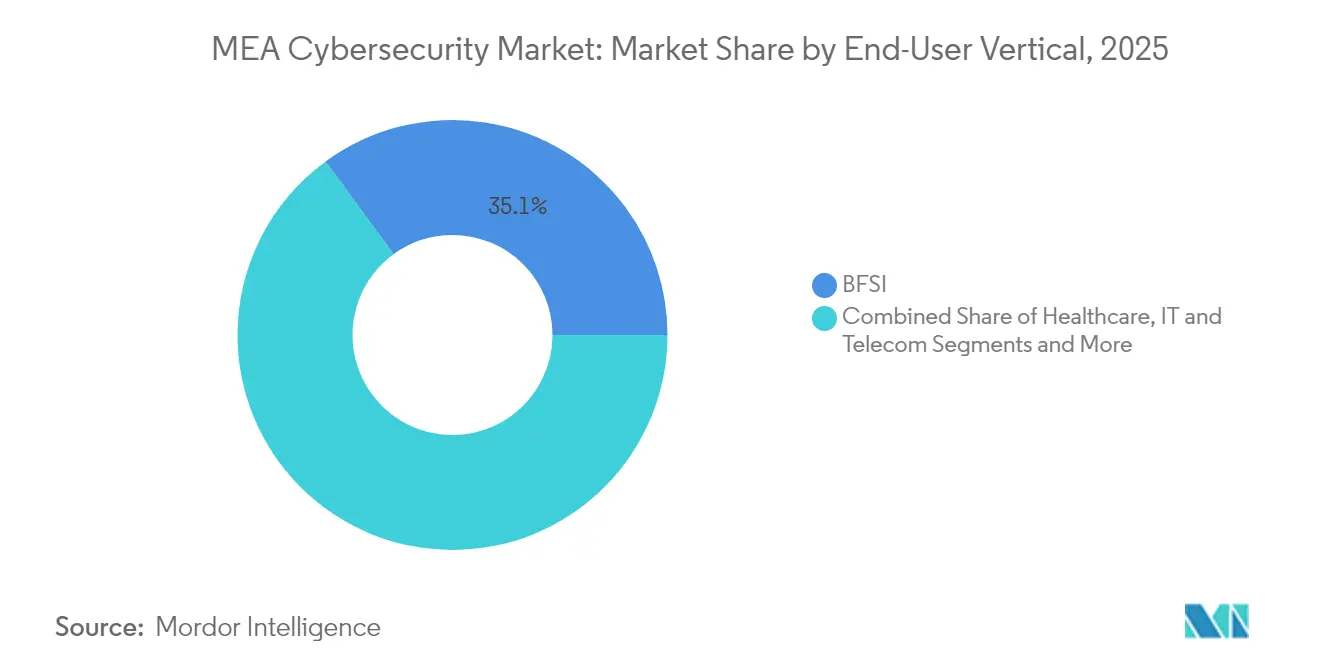

- エンドユーザー業種別では、BFSIが2025年に35.05%の収益シェアでトップを占め、ヘルスケアサイバーセキュリティは2031年にかけてCAGR 15.02%で進展している。

- 企業規模別では、大企業が2025年の支出の67.45%を占め、SMEセグメントは2031年にかけてCAGR 14.36%で加速している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東・アフリカサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GCC全域のソブリンクラウドおよびデータ居住要件がSOC投資を加速 | +2.1% | GCC諸国 | 中期(2〜4年) |

| サウジアラビアおよびUAEにおけるデジタルバンキングライセンスの急速な発行がコンプライアンス主導のセキュリティ支出を促進 | +1.8% | サウジアラビア、UAE | 短期(2年以内) |

| 石油・ガス資産に対するOTサイバー攻撃の激化がICS/SCADAセキュリティの普及を促進 | +1.6% | 中東、北アフリカ | 中期(2〜4年) |

| サブサハラアフリカにおけるモバイルマネーの爆発的普及がエンドポイントおよび不正防止対策を必要としている | +2.3% | サブサハラアフリカ | 長期(4年以上) |

| メガイベントパイプラインが重要インフラの強化を促進 | +1.4% | UAE、サウジアラビア | 短期(2年以内) |

| 新たな国家サイバー規制が脅威インテリジェンスの共有を義務付け | +1.9% | GCC、北アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GCC全域のソブリンクラウドおよびデータ居住要件がSOC投資を加速

サウジアラビアの「必須サイバーセキュリティ管理策2024」およびUAEの国家IoTセキュリティポリシーに組み込まれた要件は、国内でのデータ処理を義務付け、組織がローカルのセキュリティオペレーションセンターおよび国内人材育成パイプラインを構築することを促している[1]Clyde & Co LLP、「サウジアラビア必須サイバーセキュリティ管理策2024」、clydeco.com。この戦略は、2027年までに110億米ドルの市場価値を目標とし、人材不足を補うためにマネージドセキュリティサービスを優先するカタールの国家サイバーセキュリティ戦略2024〜2030によって強化されている。その結果、ローカルSOCの構築とマネージドサービスの採用が、中東・アフリカサイバーセキュリティ市場における長期的な成長を支える柱となることが期待されている。

サウジアラビアおよびUAEにおけるデジタルバンキングライセンスの急速な発行がコンプライアンス主導のセキュリティ支出を促進

サウジアラビアのサイバーセキュリティ規制サンドボックスプログラムおよびUAEの個人データ保護法は、デジタル銀行に対してサービス開始前に堅牢なリスク管フレームワークを実証することを義務付けている。中央銀行から商務省に至る複数の規制チェックポイントが継続的な監査を要求しており、コンサルティング、第三者評価、および自動化プラットフォームへの需要を押し上げている。ライセンス申請の急増に伴い、コンプライアンス主導の購買が中東・アフリカのサイバーセキュリティ市場にさらなる勢いをもたらしている。

石油・ガス資産に対するOTサイバー攻撃の激化がICS/SCADAセキュリティの普及を促進

エネルギー事業者は、製油所の制御ネットワークに侵入し生産を妨害する高度なキャンペーンに直面している。DragosとのサウジアラムコのOTセキュリティアカデミーは、産業制御保護への投資の拡大を反映している。地域の相互接続されたエネルギー回廊は、エアギャップネットワーク、異常検知センサー、24時間365日稼働のOT特化型SOCを必要とし、中東・アフリカサイバーセキュリティ市場全体でソリューション需要を強化している。

サブサハラアフリカにおけるモバイルマネーの爆発的普及がエンドポイントおよび不正防止対策を必要としている

モバイルマネー取引は新たなピークに達したが、SIMスワッピングやソーシャルエンジニアリング手法によって1億4,000万米ドルのサイバー犯罪被害が発生した。ナイジェリアおよびケニアの中央銀行は必須サイバーセキュリティフレームワークを導入し、金融サービスプロバイダーに多要素認証、リアルタイム不正分析、安全なエージェントネットワークの導入を義務付けた。中東・アフリカサイバーセキュリティ市場が金融包摂エコシステムに浸透する中、エンドポイントおよび不正管理ベンダーがシェアを獲得している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ人材の深刻な不足がサービスコストを押し上げている | −1.8% | GCCおよびアフリカ | 長期(4年以上) |

| アフリカ諸国にわたる断片化したデータ保護法がコンプライアンスの複雑性を高めている | −1.2% | サブサハラアフリカ | 中期(2〜4年) |

| アフリカのSMEにおける予算制約がセキュリティよりも基本的なデジタル化を優先させている | −1.4% | サブサハラアフリカ | 中期(2〜4年) |

| 地政学的なサプライチェーン混乱にさらされたセキュリティアプライアンスの輸入依存 | −0.9% | 中東、北アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材の深刻な不足がサービスコストを押し上げている

UAEの企業の87%が、コンサルタントの月給がAED 13,500を超えているにもかかわらず、資格のある専門家の採用に苦労している。カタールでは人口10万人あたり434.09件のサイバーセキュリティ求人が記録されているが、需要は依然として供給を上回り、組織は監視とインシデント対応をアウトソーシングせざるを得ない状況にある。賃金コストの上昇がプロジェクト全体のコストを押し上げ、特に中堅企業における採用率を抑制し、中東・アフリカサイバーセキュリティ市場を制約している。

アフリカ諸国にわたる断片化したデータ保護法がコンプライアンスの複雑性を高めている

カメルーン、ナイジェリア、エジプトはそれぞれ異なるプライバシー法規を維持しており、多国籍サービスプロバイダーは別々のコンプライアンス対応策を維持することを余儀なくされている。違反通知のタイムラインや罰則構造の違いが監査作業量を増大させ、プロジェクトのリードタイムを延長させている。企業は大陸全体で最も厳格な管理策を採用する最高基準アプローチをデフォルトとしているが、これにより実装コストが上昇し、中東・アフリカサイバーセキュリティ市場への参入が遅れている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションがサービスを上回るも勢いはシフト

ソリューションは2025年に収益の69.28%を獲得し、組織がエンドポイント、ネットワーク、クラウドセキュリティスイートを一括調達した。この優位性は、重要な環境向けにオンプレミスアプライアンスを依然として好む大企業の購買力を示している。AI主導の脅威検知における継続的なイノベーションがソリューション支出を強化しており、SentinelOneのようなベンダーがシャドーAI資産を防御するためのセキュリティポスチャー管理を追加している。それでも中東・アフリカサイバーセキュリティ市場はマネージドサービスへの需要の高まりを示しており、深刻な人材不足とコンプライアンス負担に後押しされたCAGR 14.68%の見通しにそれが表れている。

プロフェッショナルサービスは、インテグレーターがソブリンクラウド環境全体にわたって複雑なハイブリッドアーキテクチャを調整するにつれて成長している。特にSMEは、予測可能な料金体系で監視、インシデント対応、規制報告をバンドルするLiquid C2のようなSOCサービスとしての提供に引き寄せられている。このシフトは、大規模な刷新プロジェクト向けのソリューション販売を維持しながら、中東・アフリカサイバーセキュリティ産業内でシェアを再配分している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの勢いがオンプレミスのリードに迫る

オンプレミスアーキテクチャは、データ主権規則とレガシーSCADA連携により、2025年の中東・アフリカサイバーセキュリティ市場規模の61.65%を占めた。しかし、地域プロバイダーが居住要件を満たすローカルのポイントオブプレゼンスを確立するにつれ、クラウド提供型セキュリティはCAGR 15.43%で拡大すると予測されている。CiscoのUAEセキュアサービスエッジノードは、レイテンシーを低減しGCC管理策に準拠するクラウドローカライゼーションの好例である。

ハイブリッドモデルが移行ロードマップを支配するようになっている。組織は機密性の高いワークロードを国内に保持しながら、分析とサンドボックス処理のタスクを地域クラウドにルーティングしている。ガートナーサミットの対話は、企業がアイデンティティをペリメーターから切り離すにつれてゼロトラストの採用を強調しており、中東・アフリカサイバーセキュリティ市場内でのクラウド普及をさらに促進している。

エンドユーザー業種別:BFSIがリードを維持、ヘルスケアが急成長

BFSI機関は2025年の支出の35.05%を占め、厳格な健全性監督と支払い不正インシデントの増加を反映している。サウジアラビアとUAEにおける新たなデジタルバンキングライセンスの発行ラウンドは、ISO 27001準拠の管理策を要求し、アイデンティティ、不正防止、データ損失防止モジュールとともにセキュリティ予算を統合している。一方、接続された医療機器が攻撃対象領域を拡大するにつれ、ヘルスケア支出はCAGR 15.02%で増加している。学術コンソーシアムの研究は、病院のIoTフリートに対するマルウェアおよびランサムウェアのリスクを記録している。

政府、エネルギー、製造セクターはOT特化型防衛への需要を維持している。小売・Eコマースはオンライン取引の増加に伴い決済ゲートウェイセキュリティを優先し、テレコムキャリアはバックエンドの強化とマネージドセキュリティ再販プログラムに投資している。これらの多様化したドライバーが中東・アフリカサイバーセキュリティ市場のレジリエンスを強化している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

企業規模別:SMEの採用がギャップを縮小

大企業は2025年の支出の67.45%を占めたが、SMEはCAGR 14.36%で最も速い成長軌道を示している。サイバー攻撃は南アフリカの中小企業の43%のインシデントを標的とし、侵害1件あたりの平均損失は254,445米ドルに上る。マネージドサービスカタログ、オープンソースSIEM、サブスクリプション型エンドポイントスイートが参入障壁を下げ、SMEが内部人員を増やすことなく規制基準を満たすことを可能にしている。

予算配分は増加しており、それに応じて企業は今後2年間で年間9%のセキュリティ予算増加を計画しており、中東・アフリカサイバーセキュリティ市場が既存の大企業を超えて拡大することを示している。スケーラブルなライセンスと従量課金制の価格設定が、潜在的なSME需要を解放するための鍵となっている。

地域分析

中東は、サウジアラビアとUAEを中心に、中東・アフリカサイバーセキュリティ市場の最大シェアを占めている。ビジョン2030イニシアチブは、50億米ドルのNEOM DataVolt AIファクトリーなどのメガプロジェクトに資金を提供し、国内データ処理能力を高め、セキュリティ要件を引き上げている。UAEはMENA全域でAED 180億のサイバーセキュリティ市場価値を目標とし、4万人の専門家を育成する計画を立て、人材育成をソブリンクラウド採用目標と連携させている。カタールのロードマップは、年間成長率15.6%で2027年までに110億米ドルのセキュリティ支出を予測し、ドーハをGCCのサイバーハブとして確立している。

イスラエルの先進的なスタートアップエコシステムは、地域の人材プールを強化するCyberstartsの3億米ドルのファンドに支えられ、イノベーションの深みを加えている。トルコ、バーレーン、オマーンは国家主導の脅威エスカレーションに対処するための国家フレームワークを整備し、脅威インテリジェンスプラットフォームとSOC近代化への段階的な支出を促進している。 アフリカは多様な成熟度曲線を示している。南アフリカが商業的採用をリードしているが、大陸の企業の90%が適切なプロトコルを欠いており、広大なホワイトスペースを示している。ナイジェリアの中央銀行はリスクベースのガイドラインを施行し銀行セクターへの投資を促進する一方、ケニア、ガーナ、エジプトは政府ポータルやモバイルマネープラットフォームへの高プロファイルな攻撃を受けて能力構築を強化している。アフリカその他の市場は、多国間インフラ融資に支えられたデジタルトランスフォーメーション段階に入り、中東・アフリカサイバーセキュリティ市場のベンダーにとって将来の収益プールを解放している。 国境を越えた規制の相違が迅速な展開を妨げているが、組織は複数の管轄区域にわたる業務を合理化するために最高基準のポスチャーを追求するようになっている。地域協会はコンプライアンスの簡素化とコスト削減を約束する調和された政策テンプレートを起草している。

競争環境

中東・アフリカサイバーセキュリティ市場は、Cisco、Palo Alto Networks、IBMなどのグローバル大手がHelp AGやStarLinkなどの地域専門企業と並んで活動している。プラットフォームプレーヤーがポートフォリオの幅を広げるためにポイントソリューションのスタートアップを買収するにつれ、ベンダーの統合が進んでいる。G42による2025年のCPX買収は、AI主導の分析とマネージドサービスの規模を統合し、競争上のヘッジとしての垂直統合を例示している。

ローカルプレゼンスが重要である。LogRhythm | Exabeamはサウジビジョン2030に沿った提供内容を整備するためリヤドに本社を開設し、PureSquareは地域収益の10倍成長を目標にガルフ湾岸に2つのオフィスを開設した。技術的差別化はAI、機械学習、ゼロトラストの設計図を中心としており、例えばA10 NetworksはデジタルファーストのエンタープライズにとってAIアプリケーションセキュリティガイドラインを発表した。

ホワイトスペースの機会は、断片化したソリューションが依然として一般的なヘルスケア、SME支援、サプライチェーンセキュリティアプライアンスに集中している。サウジアラビアのCipherやアフリカ特化型のDefendisなどの新興ディスラプターは、ローカルの攻撃ベクターに合わせた脅威検知プラットフォームを拡大するための資金を確保している。競争の最前線は、高度な脅威分析と規制への精通、ローカライズされたサポート、人材育成プログラムを組み合わせたベンダーをますます優遇している。

中東・アフリカサイバーセキュリティ産業リーダー

Cisco Systems Inc.

Dell Technologies

Kaspersky Lab

IBM Corporation

Check Point Software Technologies Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Cyberstartsがイスラエルのサイバーセキュリティスタートアップの人材獲得を支援するため3億米ドルのファンドを立ち上げた。

- 2025年6月:UAEが重要インフラの保護を目的とした包括的な国家サイバーセキュリティ戦略を発表した。

- 2025年5月:UAEの国家安全保障顧問がCiscoのCEOと会談し、AIおよびサイバーセキュリティにおける協力を深めた。

- 2025年2月:G42がCPXを買収し、400人の専門家をAIバリューチェーンに統合した。

中東・アフリカサイバーセキュリティ市場レポートの範囲

サイバーセキュリティソリューションは、組織がサイバー脅威(スパイウェアやマルウェアを使用したインターネットベースの情報システムへの損害・妨害の試み、フィッシングによる重要情報のハッキング)を監視、検知、報告、対処し、データの機密性を維持するのを支援する。

中東・アフリカサイバーセキュリティ市場は、提供内容別(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開別(オンプレミス、クラウド)、組織規模別(SME、大企業)、エンドユーザー業種別(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・公益事業、製造、その他のエンドユーザー産業)、国別(サウジアラビア、アラブ首長国連邦、南アフリカ)にセグメント化されている。市場規模と予測は、上記すべてのセグメントについて(米ドル)の価値ベースで提供されている。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他のサービス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 製造 |

| 小売・Eコマース |

| エネルギー・公益事業 |

| 製造 |

| その他 |

| 中小企業(SME) |

| 大企業 |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| バーレーン | |

| クウェート | |

| オマーン | |

| イスラエル | |

| トルコ | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| ケニア | |

| モロッコ | |

| アフリカその他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他のサービス | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| エンドユーザー業種別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 製造 | ||

| 小売・Eコマース | ||

| エネルギー・公益事業 | ||

| 製造 | ||

| その他 | ||

| エンドユーザー企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 地域別 | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| カタール | ||

| バーレーン | ||

| クウェート | ||

| オマーン | ||

| イスラエル | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| ケニア | ||

| モロッコ | ||

| アフリカその他 | ||

レポートで回答された主要な質問

中東・アフリカサイバーセキュリティ市場の現在の評価額はいくらか?

市場は2026年に37億米ドルと評価されており、2031年までに65億4,000万米ドルに達すると予測されている。

市場内で最も速く成長しているセグメントはどれか?

マネージドセキュリティサービスが最も速いペースで成長しており、2031年にかけてCAGR 14.68%と予測されている。

ヘルスケアサイバーセキュリティが急速に拡大しているのはなぜか?

デジタルヘルスプログラムの加速とIoT医療機器の導入増加が病院をランサムウェアやマルウェアにさらし、CAGR 15.02%の見通しを支えている。

ソブリンクラウドの要件はセキュリティ支出にどのような影響を与えているか?

データ居住要件とサウジアラビア化規則が組織にローカルSOCの構築とマネージドサービスの採用を義務付け、ソリューションとサービスの需要を押し上げている。

アフリカのSMEがサイバーセキュリティ採用において直面する課題は何か?

予算制約と深刻な人材不足が内部能力構築を妨げ、SMEを保護のためのサブスクリプション型マネージドサービスへと向かわせている。

最終更新日: