スイスサイバーセキュリティ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 0.97 十億米ドル |

| 市場規模 (2026) | 1.04 十億米ドル |

| 市場規模 (2031) | 1.43 十億米ドル |

| 成長率 (2026 - 2031) | 6.75% CAGR |

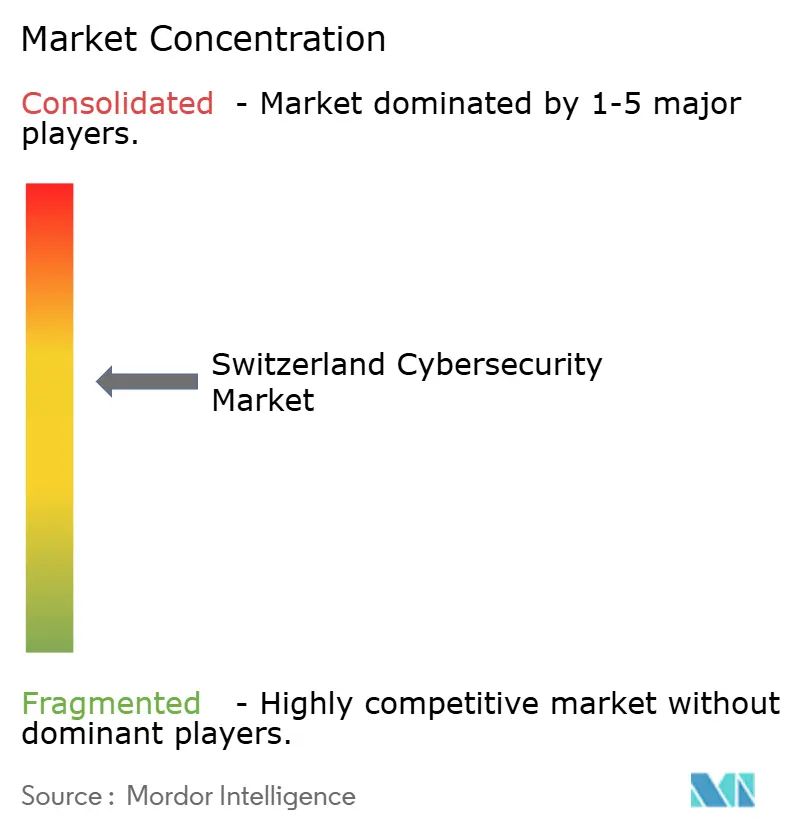

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスイスサイバーセキュリティ市場分析

スイスサイバーセキュリティ市場規模は2025年に9億7,000万USDと評価され、2026年の10億4,000万USDから2031年には14億3,000万USDへと、予測期間(2026年〜2031年)中に年平均成長率(CAGR)6.75%で成長すると推定されています。規制上の義務、中核産業全体にわたる急速なデジタル化、そして同国の長年にわたるデータプライバシーへの注力が、この安定した拡大を促進しています。特にスイス国内のデータセンターでホストされるクラウドファーストの戦略が加速する一方、オンプレミス展開は規制の厳しい銀行において引き続き優位を保っています。同時に、社内専門知識を持たない組織の間では、マネージド・ディテクション・アンド・レスポンス(MDR)サービスへの需要が高まっています。さらに、リアルタイム決済レールの導入、コネクテッド製薬製造のロールアウト、ハイブリッド脅威に対する意識の高まりが、スイスサイバーセキュリティ市場全体にわたるプロバイダーへのアドレサブルな機会をそれぞれ深化させています。

主要レポートのポイント

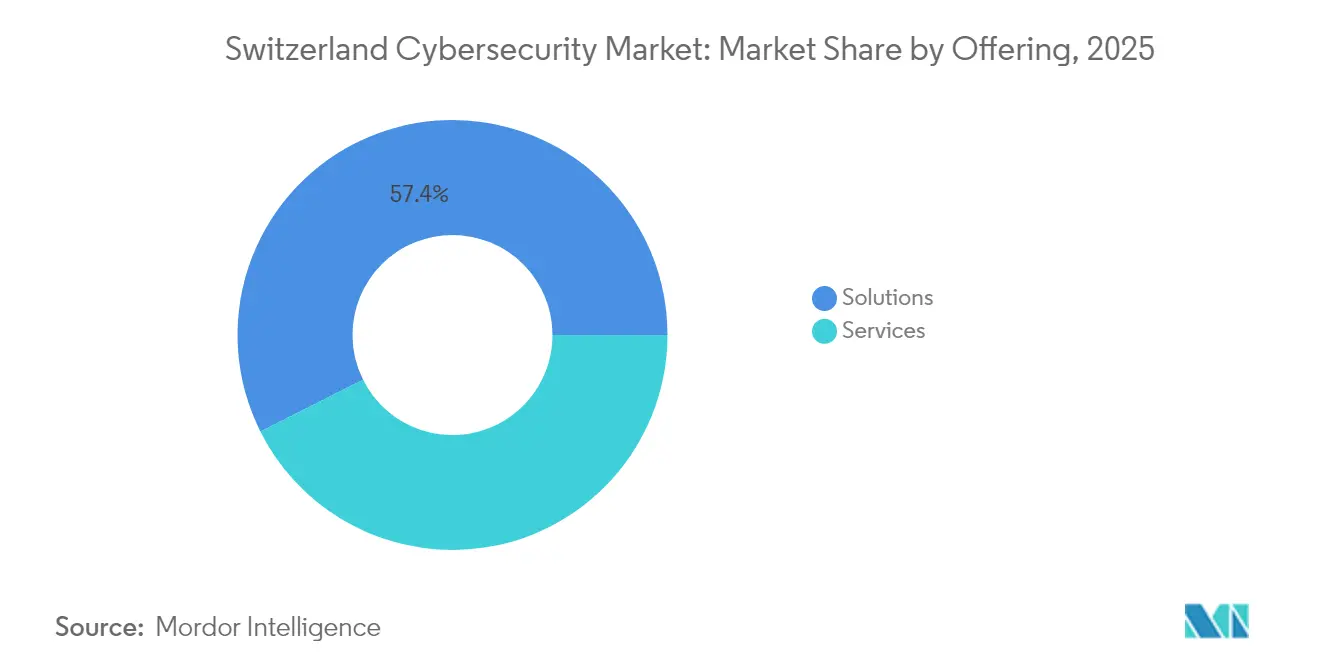

- 提供内容別では、ソリューションが2025年のスイスサイバーセキュリティ市場シェアの57.40%をリードし、サービスは2031年までに13.20%のCAGRで成長する見通しです。

- 展開モード別では、オンプレミスが2025年のスイスサイバーセキュリティ市場規模の64.10%を依然として占め、クラウド展開は2031年まで11.60%のCAGRで拡大しています。

- エンドユーザー産業別では、BFSIセグメントが2025年のスイスサイバーセキュリティ市場規模の28.10%を占め、ヘルスケアが2031年まで最速の12.70%のCAGRを示しています。

- エンドユーザー企業規模別では、大企業が2025年の収益シェアの69.70%を占め、中小企業は2026年〜2031年にかけて10.60%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スイスサイバーセキュリティ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 銀行、製薬、製造業全体にわたる急速なデジタル化 | +2.1 % | チューリッヒ、バーゼル、ジュネーブ | 中期(2〜4年) |

| 改正連邦データ保護法(FADP) | +1.8 % | 全国 | 短期(2年以下) |

| 高度化するランサムウェア攻撃の急増 | +1.2 % | 州政府および中小企業 | 短期(2年以下) |

| スイスの暗号資産ハブとしての勢い | +0.9 % | ツーク、チューリッヒ、ジュネーブ | 中期(2〜4年) |

| クラウドおよびSaaSの普及加速 | +0.8 % | 全国 | 中期(2〜4年) |

| 政府支援によるCYDキャンパスの取り組み | +0.4 % | 学術センター | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

スイスの銀行・製薬・製造業全体にわたる急速なデジタル化が脅威の攻撃面を拡大

リアルタイム決済、コネクテッド医薬品生産ライン、スマートファクトリーの急速な展開が、国家規模の脅威の攻撃面を拡大しています。SICインスタント決済を処理する銀行は、ミリ秒単位で不正・制裁フィルタを通過しなければならない1日最大10,000件のトランザクションを管理しており、各ホップにおけるゼロトラスト検証の導入が進んでいます。バーゼルの製薬工場は現在、臨床試験データをグローバルパートナーと連携させており、それにより研究室ネットワークを管理系ITから分離することが必要となっています。同様に、オペレーショナルテクノロジー(OT)とITを統合する産業企業は、設定ミスのセンサー1つがバッチ全体を停止させる可能性を認識しており、予測監視分析の広範な展開が進んでいます。こうしたユースケース全体が、スイスサイバーセキュリティ市場を孤立したポイントツールから統合型防衛プラットフォームへと推進しています。

厳格なスイス連邦データ保護法の改正がセキュリティ支出の義務化を推進

2023年のFADP改正は、重大な過失に対して最大CHF 250,000(USD 313,600)の個人罰金を科すことで経営幹部の説明責任を強化し、サイバーセキュリティ支出を取締役会レベルの必要事項としました[1]SecurePrivacy、「スイス連邦データ保護法の解説」、secureprivacy.ai。スイス居住者のデータを処理する外国企業は国内の代理人を任命することが義務付けられており、スイスサイバーセキュリティ市場内でニッチな顧問需要が即座に生まれています。監査担当者が「プライバシー・バイ・デザイン」管理策をテストするようになったため、法的条項への保護手段の対応付けができるソリューションベンダーは、より短い販売サイクルを享受しています。法律の迅速な執行ペースはまた、コンプライアンス報告機能を内蔵したマネージドサービスが従来のアプライアンスを上回る成長を続けている理由を説明しています。

中小企業および州政府を標的とした高度なランサムウェア攻撃の急増

2023年のPlayランサムウェアグループによるITプロバイダーXplainへの侵害は65,000件の機密ファイルを流出させ、サプライヤー侵害が連邦システム全体に波及する様子を実証しました[2]スイス国家サイバーセキュリティセンター、「Xplain侵害分析」、ncsc.admin.ch。これを受けて、国家サイバーセキュリティセンターは2025年4月より重要インフラに対する24時間以内の侵害報告を罰則付きで義務化しました。この指令は、特に州機関や中小企業がインシデントレスポンスのプレイブックを体系化し、マネージド・ディテクションパートナーを採用することを促進しています。注目すべきは、攻撃者がAIテキストモデルを使用してスイスドイツ語やフランス語のフィッシングルアーを作成するようになっており、防衛の複雑性が高まり、スイスサイバーセキュリティ市場全体のメールセキュリティサブスクリプションを押し上げている点です。

スイスの暗号資産ハブとしての地位が先進フィンテックセキュリティを必要とする

1,100を超えるブロックチェーンベンチャーを擁するツークの「クリプトバレー」は、スマートコントラクトやウォレットインフラを狙う高度な攻撃者を引き付けています。スイス金融市場監督機構(FINMA)のガイダンスは現在、トークン化資産に対するエンドツーエンドの鍵管理コントロールを想定しており、ベンダーは暗号資産固有の保護手段を従来の銀行プラットフォームに組み込むことを余儀なくされています。デジタル証券を試験的に導入する銀行は、ISO 27001フレームワークとオンチェーン分析を組み合わせた提供を求めることが増えており、従来は別々だった2つの領域を融合させ、スイスサイバーセキュリティ市場における総アドレサブル支出を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 認定サイバー人材の深刻な不足 | −1.5 % | 農村部の州 > 都市部 | 中期(2〜4年) |

| 中小企業のコスト感応度の高さ | −1.0 % | 全国 | 短期(2年以下) |

| クラウドワークロードに対するデータ主権上の懸念 | −0.8 % | 全国 | 中期(2〜4年) |

| 連邦対州のコンプライアンス層の分断 | −0.5 % | 州によって異なる | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

スイス各地域における認定サイバー人材の深刻な不足

欧州ネットワーク・情報セキュリティ機関(ENISA)の調査によると、スイスの組織の89%がサイバーセキュリティ人材の採用を予定しているものの、欠員は数ヶ月間にわたって埋まらず、賃金の上昇とプロジェクトの遅延をもたらしています。農村部の州では課題が最も深刻であり、企業はベースラインの監視を自動化し、マネージド・ディテクションサービスに大きく依存することを余儀なくされています。大学やCYDキャンパスが大学院生の育成経路を拡充していますが、短期的な緩和には限界があり、この動向がスイスサイバーセキュリティ市場全体で増分予算を即日稼働可能な提供サービスへと向かわせています。

高度なソリューションに対する中小企業のコスト感応度の高さ

主要な侵害を受けたスイスの中小企業の5社に3社が6ヶ月以内に事業を停止しているにもかかわらず、予算上限が包括的な防衛策の採用を依然として妨げています。ベンダーは、エンドポイント保護、クラウドメールセキュリティ、暗号化バックアップといった必須項目をカバーするモジュール式のペイ・アズ・ユー・グロー型バンドルで対応しています。保険会社は、ベースラインのセキュリティコントロールチェックリストを満たした中小企業に対して保険料の割引を開始しており、採用を実質的に補助し、スイスサイバーセキュリティ市場における本抑制要因を部分的に相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスがソリューションを上回るペースで成長

ソリューションは2025年のスイスサイバーセキュリティ市場シェアの57.40%を占めましたが、サービスは2031年までに13.20%のCAGRで成長する軌道にあります。この成長は、購買者を成果ベースの契約へと向かわせる6万人規模のスキルギャップと相関しています。アイデンティティおよびアクセス管理(IAM)スイートは現在ネイティブのSaaS形式で提供されており、新しいマネージド・ディテクション・アンド・レスポンス(MDR)の提供は15分未満の封じ込め時間を約束し、滞留時間の測定可能な削減を実現しています。コンサルティング、導入、MDRを1つの請求書にまとめたベンダーは95%を超える更新率を報告しており、統合ポートフォリオの価値を裏付けています。

サービスの急増は、オペックス予算計上に対する取締役会の安心感も反映しています。Kudelski SecurityのFusionDetect™ XDRプラットフォームは独立系調査によると4年間で249%の投資対効果(ROI)をもたらし、アウトソーシング型検知への需要を活性化しています。政府機関も同様に、24時間報告規則を満たすために複数年のMDR契約を入札し、公共部門の収益チャネルを拡大しています。全体として、マネージドサービスは今世紀末までにスイスサイバーセキュリティ市場のさらに大きな割合を占めることが見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

展開モード別:クラウドの加速がデータ主権とのバランスを保つ

オンプレミス展開は2025年のスイスサイバーセキュリティ市場規模の64.10%を占めましたが、クラウドホスト型のコントロールは11.60%のCAGRで拡大しています。医療機関はFADPのデータ主権規定を満たしつつ病院間の記録共有を可能にするスイスホスト型クラウドを積極的に活用しています。機密データをオンプレミスに保持し、分析をクラウドで実行するハイブリッドモデルが支配的なアーキテクチャとして浮上しており、最高情報セキュリティ責任者(CISO)がワークロード別にリスク許容度を調整できるようになっています。

組織はまた、Anapaya Systemsなどのベンチャーが資金提供するSCIONベースのパスアウェアネットワーキングを採用し、クラウドホップ中もデータがスイス国内に留まることを保証しています。ネイティブのクラウドコントロールが監査対応可能であることが証明され、ハイパースケーラーがスイスリージョンを追加するにつれ、文化的な抵抗は薄れ、増分支出はサブスクリプション型セキュリティツールへと向かい、スイスサイバーセキュリティ市場内でのクラウドの成長を強化しています。

エンドユーザー産業別:ヘルスケアが従来の銀行業界のリーダーシップを上回る勢いで成長

BFSIは2025年のスイスサイバーセキュリティ市場規模の28.10%を維持し、数十年にわたるセキュリティ投資を反映しています。一方、ヘルスケア・ライフサイエンスは2031年まで12.70%のCAGRで全業種を上回っています。相互運用可能な電子健康記録を義務付けるDigiSantéのようなプログラムが、病院による暗号化、多要素認証(MFA)、継続的なコンプライアンスツールへの投資を促しています。

一方、銀行はトークン化とオープンバンキングAPIに直面しています。銀行は、SWIFTレベルのコントロールとスマートコントラクト監査を融合したブロックチェーンカストディモジュールを試験的に導入し、ベンダー要件を深化させています。製造業者は一方でOTセグメンテーションと工場フロア全体でのAIベースの異常検知に注力しています。こうした多様なニーズが総じて、スイスサイバーセキュリティ市場をエンドユーザー支出の面で多様化させ続け、特定のセクターへの過度な依存を軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

エンドユーザー企業規模別:中小企業が保護格差を縮小

大企業は2025年のスイスサイバーセキュリティ市場収益の69.70%を占めました。しかし、中小企業はサプライチェーンパートナーにも適用されるようになった規制上の義務に後押しされ、10.60%のCAGRで加速しています。Secnovumの「サイバーフィットネス」キャンペーンと簡易化された質問票が、小規模企業が専門用語に溺れることなく優先的なコントロールを特定する手助けをしています。

商工会議所内でのピアレコメンデーションが購買リストを左右することが多く、ベンダーは信頼を勝ち取るために多言語対応の資料に投資しています。月額CHF 1,000未満から始まる消費量ベースのライセンスが参入障壁を下げ、中小企業がベーシックな保護を導入すれば、アップセルの会話はフィッシングのクリックスルー削減などの具体的な指標を中心に展開します。このトレンドは適切な規模のパッケージに特化した新規参入者を引き付け、スイスサイバーセキュリティ市場全体の競争の激しさを拡大しています。

地理分析

チューリッヒはスイスサイバーセキュリティ市場の拠点であり、グローバル銀行、フィンテックの大手企業、密なスタートアップエコシステムが集積しています。充実した大学の育成経路が研究室に人材を供給していますが、金融機関との競争は独立系ベンダーが人材を確保するために株式報酬やリモートワークの柔軟性を提供しなければならないことを意味しています。同市に本部を置く規制当局は、法案とプロダクト設計の間に迅速なフィードバックループを促進し、地元プロバイダーにホームフィールドアドバンテージをもたらしています。需要はアイデンティティファーストのセキュリティに集中しており、リアルタイム決済とオープンファイナンスAPIに牽引されています。

バーゼルがこれに続き、知的財産の漏洩を存亡に関わるリスクとして扱うライフサイエンスの大手企業に牽引されています。ここでは、バイオメディカルサイバーセキュリティのコンサルタント会社が患者のプライバシーと企業秘密の双方を保護する義務を反映し、セキュリティエンジニアとともに生命倫理学者を組み込んでいます。ドイツおよびフランスとの国境をまたいだ労働力の流動はマルチリンガルのスピアフィッシングのベクターをもたらし、企業は三言語対応の啓発プログラムを展示しています。研究室環境でのゼロトラストマイクロセグメンテーションの試験的展開は後に生産工場でも再現され、エコシステム全体での学習を強化しています。

ジュネーブおよび近隣の州では、国際機関やコモディティトレーダーがスイスとEUの規制への二重準拠を求めています。両方の法的フレームワークに精通したベンダーはプレミアムな顧問料を得ています。外交の中心地としての同市の地位はスパイ活動への恐れを高め、データ損失防止スイートおよびセキュアなコラボレーションプラットフォームへの平均以上の投資をもたらしています。農村部の州は遅れをとっていますが、連邦の補助金と共有型セキュリティオペレーションセンター(SOC)がこのギャップを縮めることを目指し、スイスサイバーセキュリティ市場の地理的なフットプリントを拡大しています。

競争環境

IBM、Cisco、Microsoftなどのグローバルサプライヤーは多国籍クライアントに訴求する幅広い製品ポートフォリオを維持していますが、厳格なスイスのデータ主権規則に合わせてローカライズする必要があります。Swisscom、Kudelski Security、InfoGuard AG、Exeon Analyticsなどの国内の有力企業は、州固有のコンプライアンス知識とバイリンガルのサービスデスクを活かし、公共部門の入札では多国籍企業をしのぐことが多いです。この均衡の結果、いかなる企業もスイスサイバーセキュリティ市場において収益シェア15%を超えることができず、適度な集中度を示しています。

M&A活動は、クラウドネイティブおよびサービス中心の拡大に対する意欲を裏付けています。スイスポストによる2024年のOpen Systemsの買収は、セキュアアクセスサービスエッジ(SASE)の機能を既存の通信ポートフォリオに統合し、リモートワークとハイブリッドクラウド採用の急増に合致しています[4]スイスポスト、「Open Systemsの買収完了」、post.ch。VINCIエナジーズによるFernaoグループの買収は、DACH地域全体で600人のサイバーセキュリティコンサルタントを追加し、複雑なインフラプロジェクトのための人材力を強化しました。こうした取引は、規模と専門的な専門知識を組み合わせる競争を浮き彫りにしています。

投資の流れは、自動化と量子耐性暗号に対する戦略的な賭けを反映しています。Kudelski SecurityによるUSD 1億6,600万の2024年の資金調達ラウンドは、FusionDetect™ XDRのヨーロッパ全体への展開を加速させています。一方、ツークのスタートアップはオンチェーン分析とISO準拠のコントロールを融合させるためにシードキャピタルを調達し、暗号資産カストディと従来の金融との間のギャップを埋めています。したがって、競争上の差別化は、クロスドメインのスキルセット、継続的なコンプライアンス報告、および迅速な脅威インテリジェンスの統合に依拠しており、これらはすべてスイスサイバーセキュリティ市場においてシェアを獲得するために欠かせない要素となっています。

スイスサイバーセキュリティ業界リーダー

Swisscom

Kudelski Security

IBM Corporation

Fortinet Inc.

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Trust Valleyは、レマン湖エリアの25社の中小企業のサイバーセキュリティ強化を目的とした試験的取り組みであるTrust4SMEsを開始しました。

- 2025年1月:HUB Cyber Security Ltd.は、金融セクター向けサービスの拡充を目的としてBlackSwan Technologiesの買収を発表しました。

- 2024年10月:スイスポストはOpen Systemsの買収を完了し、SASEの専門知識をサービスカタログに追加しました。

- 2024年7月:Kudelski SecurityはFarallon Capital ManagementからUSD 1億6,600万を調達し、MDRの拡大に充当する予定です。

スイスサイバーセキュリティ市場レポートのスコープ

サイバーセキュリティソリューションは、スパイウェア、マルウェア、フィッシングを使用してデータの機密性を維持するためにインターネットベースの攻撃が情報システムを損傷・妨害し重要な情報をハッキングしようとするサイバー脅威を、組織が監視、検知、報告、および対抗することを可能にします。

スイスサイバーセキュリティ市場は、提供内容(ソリューション[アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ]、サービス[プロフェッショナルサービス、マネージドサービス])、展開モード(オンプレミス、クラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギー・公益事業、製造業、その他のエンドユーザー産業)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(USD)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・Eコマース |

| エネルギー・公益事業 |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・Eコマース | ||

| エネルギー・公益事業 | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

レポートで回答されている主要な質問

スイスサイバーセキュリティ市場は2031年までにどの程度の収益を生み出しますか?

市場は2026年から6.75%のCAGRで成長し、2031年までに約14億3,000万USDに達する見込みです。

ヘルスケアがサイバーセキュリティソリューションへの新たな需要を牽引している理由は何ですか?

DigiSantéなどのフレームワークの下での患者記録のデジタル化や遠隔医療は、暗号化、多要素認証(MFA)、厳格な監査コントロールを必要とし、ヘルスケア支出において12.70%のCAGRを促進しています。

スイスのデータ主権規則はクラウド採用にどのような影響を与えていますか?

これらの規則は、機密データセットをスイス国内に保持しながら国内クラウドリージョンで分析を実行するハイブリッドアーキテクチャを促進し、国内データセンターへの投資を刺激しています。

中小企業はコスト圧力があるにもかかわらず積極的に投資していますか?

はい。段階的なペイ・アズ・ユー・グロー型バンドルと保険料割引が小規模企業のベーシックな防衛策採用を動機付け、中小企業のセキュリティ支出において10.60%のCAGRをもたらしています。

最終更新日: