イスラエルサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

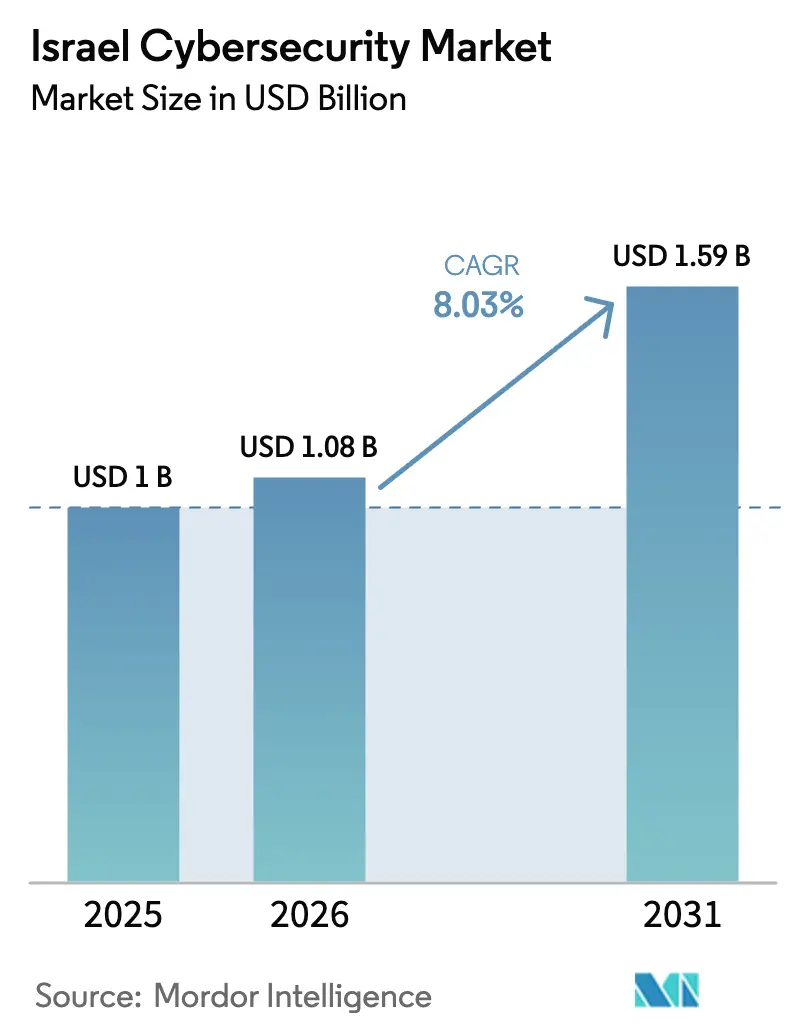

| 基準年の市場規模 (2025) | 1.0 十億米ドル |

| 市場規模 (2026) | 1.08 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイスラエルサイバーセキュリティ市場分析

イスラエルサイバーセキュリティ市場規模は、2025年の10億USDから2026年には10億8,000万USDへと成長し、2026年〜2031年にかけて8.03%のCAGRで2031年までに15億9,000万USDに達すると予測されています。国内エコシステムは、精鋭の軍事人材、潤沢なベンチャー資金、および厳格な規制義務を融合させることで勢いを維持しており、戦場レベルのイノベーションを商業製品へと継続的に転換しています。2024年のイスラエルテクノロジー投資総額の約38%がサイバーセキュリティに流入しており、マクロ経済の逆風が他の分野を圧迫する中でも、同セクターが経済的安全網としての役割を担っていることが浮き彫りになっています。国家サイバー総局が主導する義務的コンプライアンスプログラム、急速なクラウド導入、およびAI駆動型アナリティクスの急増により、予算が他分野で引き締められる中でも企業の購買は持続的に維持されています。地域紛争の激化がリアルタイム脅威検知需要をさらに押し上げる一方、政府のR&D奨励策が学術研究の産業プラットフォームへの転換を加速させています。これらの要因が相まって、イスラエルサイバーセキュリティ市場は国内デジタル経済全体よりも急峻な成長軌道を維持しています。

主要レポートのポイント

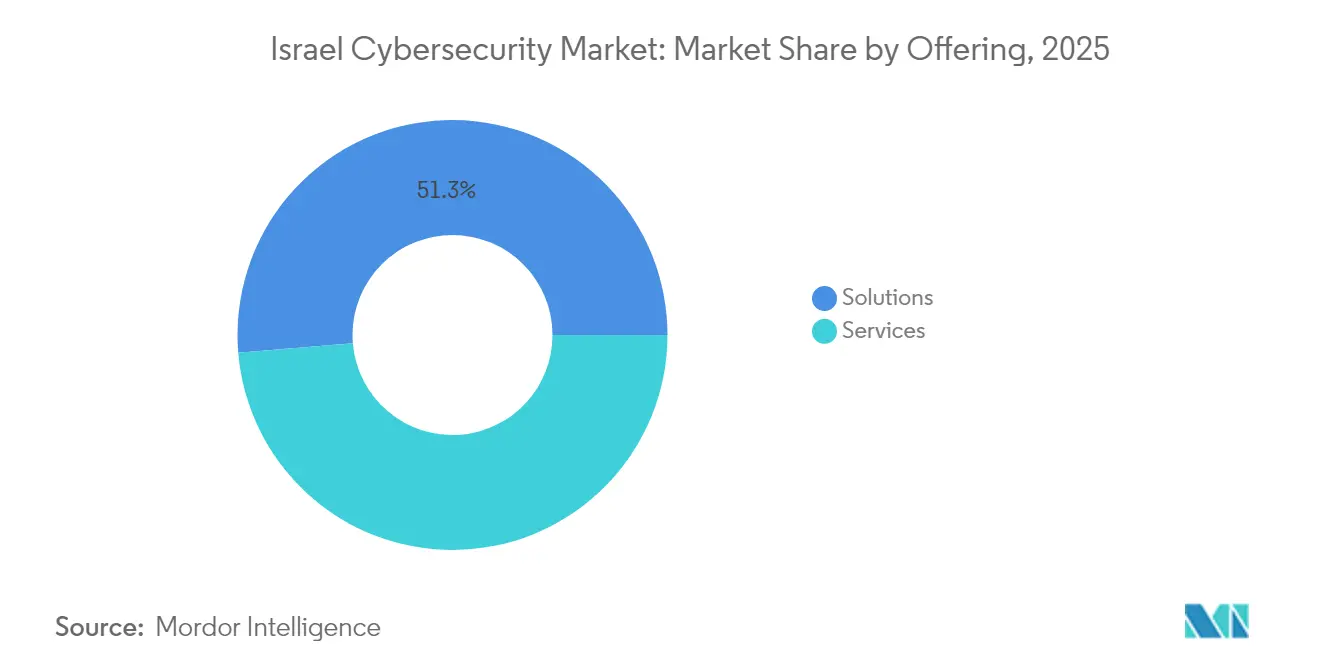

- 提供内容別では、ソリューションが2025年のイスラエルサイバーセキュリティ市場において51.32%の収益シェアを占め、サービスは2031年にかけて11.23%のCAGRで成長すると予測されています。

- 展開モード別では、オンプレミスが2025年のイスラエルサイバーセキュリティ市場シェアの60.45%を占めましたが、クラウドは2031年にかけて14.62%のCAGRで拡大しています。

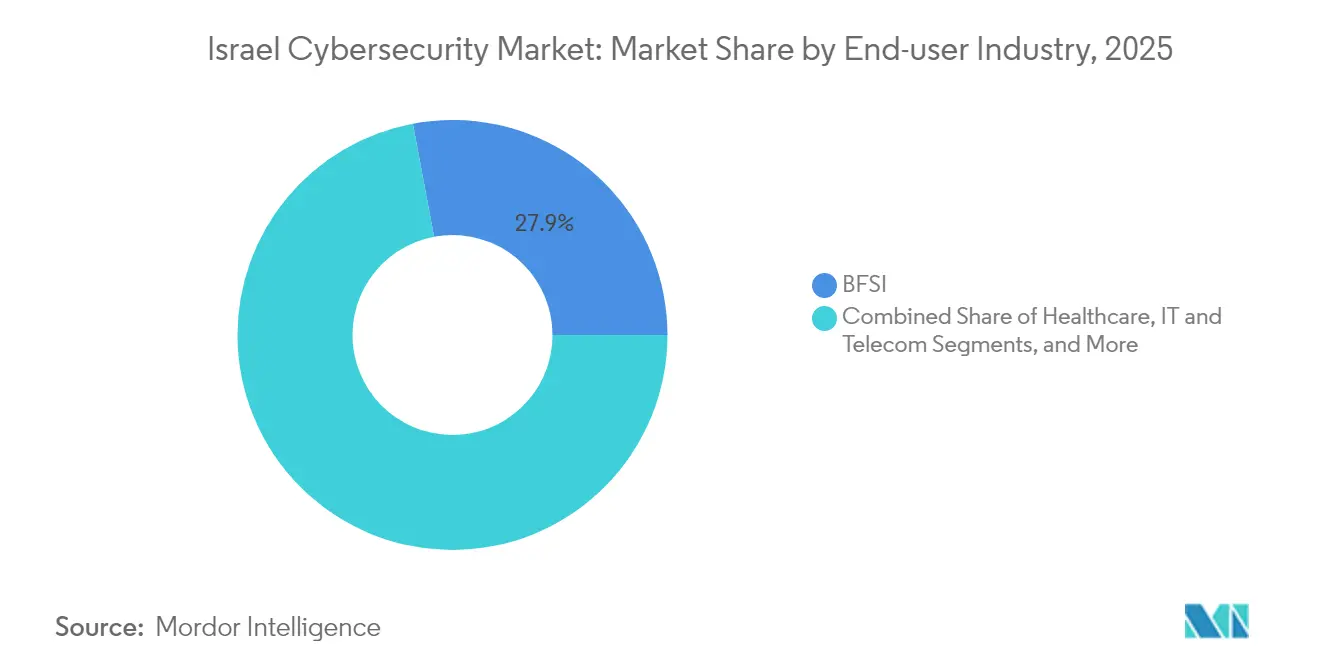

- エンドユーザー産業別では、BFSIが2025年の収益の27.95%を占め、ヘルスケアは2031年にかけて8.14%のCAGRで拡大する見込みです。

- エンドユーザー企業規模別では、大企業が2025年のイスラエルサイバーセキュリティ市場規模の70.55%という支配的なシェアを保持し、中小企業は2031年にかけて10.36%のCAGRで最も急成長するコホートを代表しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イスラエルサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国家サイバー総局のコンプライアンス義務 | +1.9 | 全国(すべての重要インフラ施設) | 短期(2年以内) |

| 活発なスタートアップおよびベンチャー資金調達 | +1.6 | テルアビブ〜ヘルツリーヤのスタートアップ回廊 | 中期(2〜4年) |

| クラウドおよびIoTプラットフォームの企業による急速な導入 | +1.3 | 中央地区の企業キャンパス | 中期(2〜4年) |

| 高度な脅威活動を促進する地政学的緊張 | +1.0 | 北部および南部の国境地域 | 短期(2年以内) |

| 輸出志向型テクノロジーセクターのコンプライアンス要件 | +0.8 | 大テルアビブ輸出ハブ | 中期(2〜4年) |

| サイバーイノベーションに対する政府のR&D奨励策 | +0.7 | ベエルシェバのサイバースパークおよびエルサレムの学術センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国家サイバー総局のコンプライアンス義務

国家サイバー総局は、政府、BFSI、および重要インフラ事業者を対象に、リアルタイムの脅威共有、標準化されたインシデント報告、および継続的な監視を義務付けるセクター横断的な規則を導入し、組織が圧縮されたタイムフレームの中でSIEM、SOAR、およびアイデンティティプラットフォームを近代化することを強制しています。2023年10月以降、協調的な防衛体制により約800件の主要攻撃が無力化されており、中央管理型の「サイバードーム」戦略の有効性が実証され、近期の支出急増の根拠となっています。

活発なスタートアップおよびベンチャー資金調達環境

サイバーセキュリティスタートアップは2024年に75件の取引で40億USDを調達し、2023年の合計を2倍以上に上回り、テクノロジー資金調達全体の38%に相当しました。WizおよびCyeraへの大型ラウンドが注目を集めました。連続起業家がノウハウを新たなベンチャーに還流させることで市場投入サイクルが短縮され、CNAPP、APIセキュリティ、および産業用IoT防衛におけるニッチ製品が生まれています。

クラウドおよびIoTプラットフォームの企業による急速な導入

クラウド展開はすでに国家セキュリティ支出の半分以上を占めており、企業がSaaS、エッジコンピューティング、および接続デバイスエコシステムへと移行するにつれて二桁台のCAGRで拡大しています。Check PointのInfinityプラットフォームはこれらの分野で二桁成長を記録しており、弾力的かつ中央管理型の防衛体制への需要を反映しています。

高度な脅威活動を促進する地政学的緊張

地域紛争により、イスラエルは高度な国家連携型脅威アクターが現地防衛体制をストレステストする最前線の実験場となっています。Check Pointは2024年のグローバル攻撃件数が前年比44%増加したと記録しており、多くのベクターがイスラエルの政府および商業資産を特定的に標的としていました [1]Grace McDougal、「Check PointがCEO交代を発表し、2024年第2四半期の好業績を報告」、checkpoint.com。これにより、自動化された対応、エアギャップOT保護、およびAI駆動型異常検知に対する顧客の関心が加速しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深刻なサイバー人材不足と賃金インフレ | −1.3 | テルアビブ都市圏の労働市場 | 中期(2〜4年) |

| ツールの乱立と統合の複雑性 | −0.7 | 全国の企業SOC | 短期(2年以内) |

| 資本引き締めの中での中小企業の予算制約 | −0.4 | 地方都市および工業団地 | 短期(2年以内) |

| 輸入ハードウェアコストを押し上げるシェケル変動 | −0.3 | ハイファのテクノロジー製造回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻なサイバー人材不足と賃金インフレ

国内のサイバーセキュリティポジションの約15%が空席のままであり、プレミアム給与は国内テクノロジー平均の2〜3倍に達しており、スタートアップは東欧およびラテンアメリカにオフショアエンジニアリングハブを拡大せざるを得ない状況に追い込まれています。分散したチームはリリースサイクルを長引かせ、運用リスクを高め、セクターの成長見通しを抑制しています。

ツールの乱立と統合の複雑性

イスラエルの平均的な企業は現在75種類以上の異なるセキュリティツールを管理しており、ポリシー管理が複雑化し、攻撃対象領域のブラインドスポットが拡大しています。ベンダーは統制を合理化するために買収とプラットフォーム統合を進めていますが、移行プロジェクトが近期の摩擦を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:ソリューションがリードを維持、サービスが加速

ソリューションは2025年の収益の51.32%を獲得しており、企業がファイアウォール、エンドポイント検知、およびデータ保護スイートの更新を継続したことが背景にあります。支出はゼロトラストネットワークアクセス、CNAPP、およびイスラエルのコード遺産が際立つ高度なEDRに重点が置かれています。しかしながら、サービスは2031年にかけて11.23%のCAGRでソリューションを上回る成長が見込まれており、マネージド検知、インシデント対応、および継続的なコンプライアンス監視への需要の高まりを反映しています。

プラットフォームベンダーは現在、アドバイザリーおよび実装サービスをサブスクリプションバンドルに直接組み込んでおり、ハイブリッド収益モデルを推進しています。2023年10月の攻撃後、経営陣が侵害の不可避性を受け入れたことで、インシデント対応リテイナーの採用が急増しました。イスラエルのコンサルタント会社は精鋭軍事部隊との近接性を活かし、グローバル企業が敵対者シミュレーションのために求めるレッドチームおよび脅威ハンティングのエンゲージメントを提供しています。このような組み合わせにより、サービスはイスラエルサイバーセキュリティ市場全体においてソリューション単独の優位性を徐々に侵食しながらも、ベンダーの顧客定着を維持することが確実となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

展開モード別:クラウドの勢いが拡大

オンプレミス展開は2025年に60.45%のシェアを維持しており、確定的なレイテンシーとデータ主権管理を必要とする防衛、エネルギー、および決済ワークロードが牽引しています。しかしながら、クラウド環境は14.62%のCAGRを記録しており、2031年にかけて最大の絶対的ドル増加をもたらします。大企業はマルチクラウド環境全体にポリシー適用を拡張するために、セキュアアクセスサービスエッジ(SASE)およびマイクロセグメンテーションの採用を急速に進めています。

Check PointのCloudGuardネットワークセキュリティは、AWS、Azure、およびGCP全体で一貫したセキュリティ態勢を求めるFortune 1000クライアントの58%が展開していると報告しています。イスラエルの中小企業にとって、クラウドファーストセキュリティはハードウェア調達なしに企業レベルの防衛を可能にし、資金制約の中でOPEX駆動型モデルを魅力的なものにしています。その結果、データセンターとパブリッククラウド間でコントロールを切り替えられるハイブリッドオーケストレーション層が、イスラエルサイバーセキュリティ市場全体のベンダー候補リストにおける主要な評価指標となっています。

エンドユーザー産業別:BFSIがリード、ヘルスケアが台頭

BFSIは2025年の収益の27.95%を占め、イスラエル銀行の厳格なガイダンスおよびPSD2類似の規制の進化により首位を維持しています。不正分析、取引監視、およびマシンアイデンティティガバナンスは引き続き活発な調達分野です。8.14%のCAGRで成長するヘルスケアは、遠隔医療の普及と新たなデータプライバシー義務から恩恵を受けており、暗号化、資産管理、およびPACSセキュリティへの投資を促しています。

重要インフラを管理する産業企業も、国家サイバー総局がOT強化基準を施行するにつれて支出を加速させています。ClarotyなどのベンダーはイスラエルのICS研究の遺産を活かして、エネルギーおよび水道事業者への浸透を図っています。義務的コンプライアンスと脅威の現実性に支えられたこのセクターの多様化が、イスラエルサイバーセキュリティ市場全体にわたる幅広い需要を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー企業規模別:大企業が支配、中小企業が勢いを増す

大企業は2025年の支出の70.55%を占めており、複雑な攻撃対象領域、規制監査、および予算規模の大きさが背景にあります。これらの組織はSIEM、SOAR、EDR、および脅威インテリジェンスフィードにまたがるマルチプラットフォームアーキテクチャを統括しており、AI支援型SOC自動化のパイロット導入も増加しています。一方、中小企業は高度な検知機能を予測可能な月額料金に包含したサブスクリプションバンドルにより、10.36%のCAGRを記録しています。

イスラエルのスタートアップは、軽量エージェント、自動化されたポリシーテンプレート、および成果ベースのサービスレベル契約でこのコホートを標的としています。例えば、アイデンティティセキュリティベンダーCyberArkのSaaSティアは、特権セッション記録をOpEXに優しいバンドルにパッケージ化しており、中堅市場の金融およびヘルスケア事業者の参入障壁を低下させています。この民主化により顧客基盤が拡大し、イスラエルサイバーセキュリティ市場全体の長期的なスケールを支えています。

地理的分析

テルアビブは引き続きサイバーセキュリティ企業の約70%を集積しており、密なベンチャーキャピタルネットワーク、共有ワークスペース、およびグローバル銀行のイノベーション部門との直接的な隣接性から恩恵を受けています。このクラスタリングにより迅速な人材循環が可能となり、非公式な知識交換が促進され、加速された概念実証サイクルが推進されています。多くの多国籍企業がここに地域R&Dセンターを設置しており、人材プールをさらに豊かにするとともに、国内スタートアップに高付加価値の買収経路を提供しています。

サイバースパークキャンパスを擁するベエルシェバは、イスラエルの産業サイバーの中枢となっています。ネゲブ市への軍事情報機関の移転により、学術研究者、産業制御ベンダー、および精鋭の8200部隊退役軍人がOT異常検知に関して協力するクロスオーバーコミュニティが生まれました。政府は税制優遇措置と補助金を通じて南部への拡大を奨励しており、経済活動を分散させ、集中した物理的攻撃に対する国家の回復力を高めています。

エルサレムとヘルツリーヤは補完的なマイクロクラスターとして機能しています。エルサレムはヘブライ大学と連携した暗号化および量子セキュリティ研究所を擁し、ヘルツリーヤはAPIおよびサプライチェーンセキュリティを標的とした初期段階のSaaSスタートアップを多数抱えています。これらのノードが組み合わさることで、持続的な輸出成長を支える地理的に多様化されたイノベーションの格子が形成されています。イスラエルのベンダーは現在、収益の70%以上を海外、主に規制の類似性が市場参入を加速させる北米および欧州に向けています。

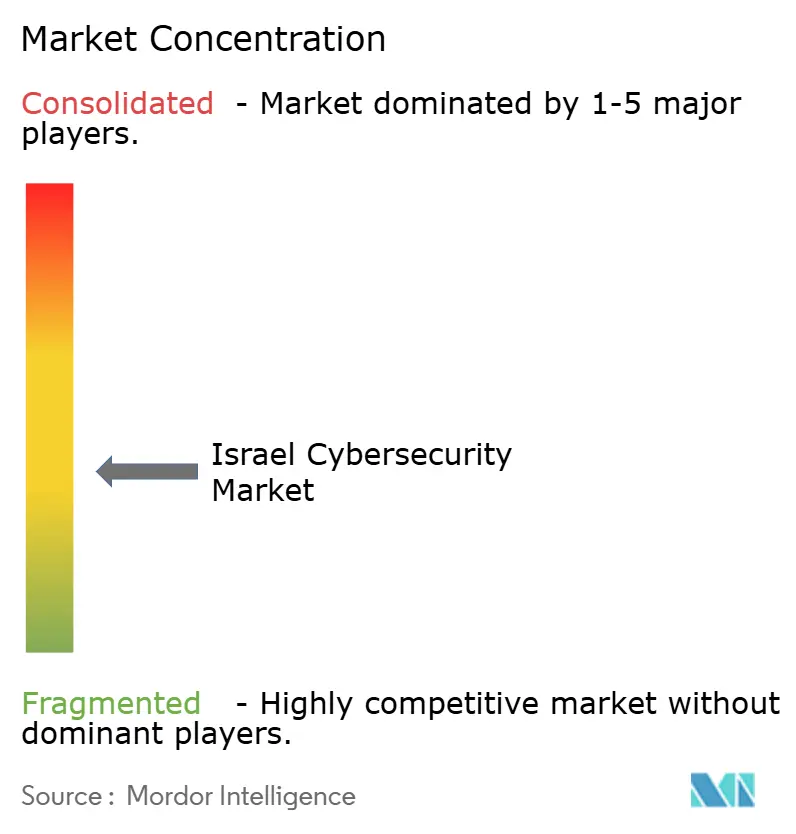

競合環境

イスラエルサイバーセキュリティ市場は、既存企業と新興企業が層状に混在しています。CyberArkはVenafiのマシンアイデンティティ管理機能を特権アクセスプラットフォームに統合した後、アイデンティティセキュリティをリードしており、人間および非人間の両方の認証情報に対応できるポジションを確立しています。Check Pointはネットワークからクラウドまでのエンドツーエンドのカバレッジを維持しており、2024年第4四半期のアナリスト予想を上回った後、2025年のAI対応収益増加を予測しています。

Googleとの協議で230億USDと評価されたWizなどのスタートアップは、イスラエルがクラウドネイティブプラットフォームを急速にスケールさせる能力を体現しています [3]Rohan Goswami、「GoogleがWizを230億USDで買収する交渉中」、cnbc.com。ハイパーグロースへの意欲が既存企業を買収攻勢へと駆り立てており、TeableによるVulcan Cyberの1億5,000万USD買収およびBitsightによるCybersixgillの1億1,500万USD買収は、企業としての関連性を維持するためのポートフォリオギャップ補完を示しています。Radware(DDoS)、Claroty(OT)、Cybereason(EDR)などの小規模スペシャリストは、独自のテレメトリーまたは特許取得済みのヒューリスティクスが持続的な優位性をもたらす防衛可能なニッチを標的としています。

市場のダイナミクスは、顧客が統合されたダッシュボードと統一されたポリシーエンジンを求めるにつれて統合を促進しています。それにもかかわらず、ソフトウェアイノベーションへの参入障壁の低さが継続的な入れ替わりを維持しており、毎年約30社の新たなサイバーセキュリティスタートアップが設立されています。その結果、競合環境は適度な集中度と高い速度のバランスを保ち、ベンダーのロードマップを絶え間ない動きの中に置き、グローバルプレーヤーが無機的成長のためにイスラエルのR&Dエコシステムを活用することを促しています。

イスラエルサイバーセキュリティ産業のリーダー企業

CyberArk Software Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Radware Ltd.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:イスラエルのベンチャーキャピタルファンドであるCyberstartsは、ポートフォリオ企業がサイバーセキュリティ人材を獲得・維持するための支援を目的とした3億USDのファンドを発表しました。

- 2025年7月:ドイツとイスラエルは「サイバードーム」の設立により防衛協力を強化する共同イニシアチブを開始する予定です。

- 2025年1月:Tenableはイスラエルのエクスポージャー管理企業Vulcan Cyberを1億5,000万USDで買収し、プラットフォームに修復オーケストレーション機能を追加しました。

- 2024年11月:Silverfortはマルチクラウド環境全体でクラウドアイデンティティ保護を拡張するためにRezonate社を買収しました。

イスラエルサイバーセキュリティ市場レポートの範囲

サイバーセキュリティとは、組織の内外においてイントラネットおよびインターネットに接続されたサービス、製品、およびシステムを保護することを指します。これらのサービスは、潜在的なサイバー攻撃や脅威から顧客の利益を守るため、データおよび機密情報のエンドツーエンドの安全な転送を促進します。これには、企業がオンプレミスおよびクラウド展開のセキュリティ製品・サービスとして提供する複数のソリューションが含まれます。

イスラエルサイバーセキュリティ市場は、提供内容(ソリューション[アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューションタイプ]およびサービス[プロフェッショナルサービスおよびマネージドサービス])、展開(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売・Eコマース |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売・Eコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

2026年のイスラエルサイバーセキュリティ市場規模はどのくらいですか?

イスラエルサイバーセキュリティ市場規模は2026年に10億8,000万USDであり、8.03%のCAGRで2031年までに15億9,000万USDに達すると予測されています。

2026年から2031年にかけて最も急成長するセグメントはどれですか?

クラウド展開が14.62%のCAGRで成長をリードしており、企業がワークロードをマルチクラウドおよびエッジプラットフォームへ移行しています。

イスラエルのサイバーセキュリティにベンチャーキャピタルが集中している理由は何ですか?

国防の専門知識、連続起業家、および実証された輸出実績が、2024年だけで40億USD(イスラエルのテクノロジー資金調達全体の38%)を引き付けました。

国家サイバー総局はどのような役割を果たしていますか?

同総局はリアルタイムの脅威共有ルールと標準化されたセキュリティ管理を重要セクター全体に施行しており、SIEM、SOAR、およびアナリティクスプラットフォームの即時アップグレードを促進しています。

最終更新日: