スペインサイバーセキュリティ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

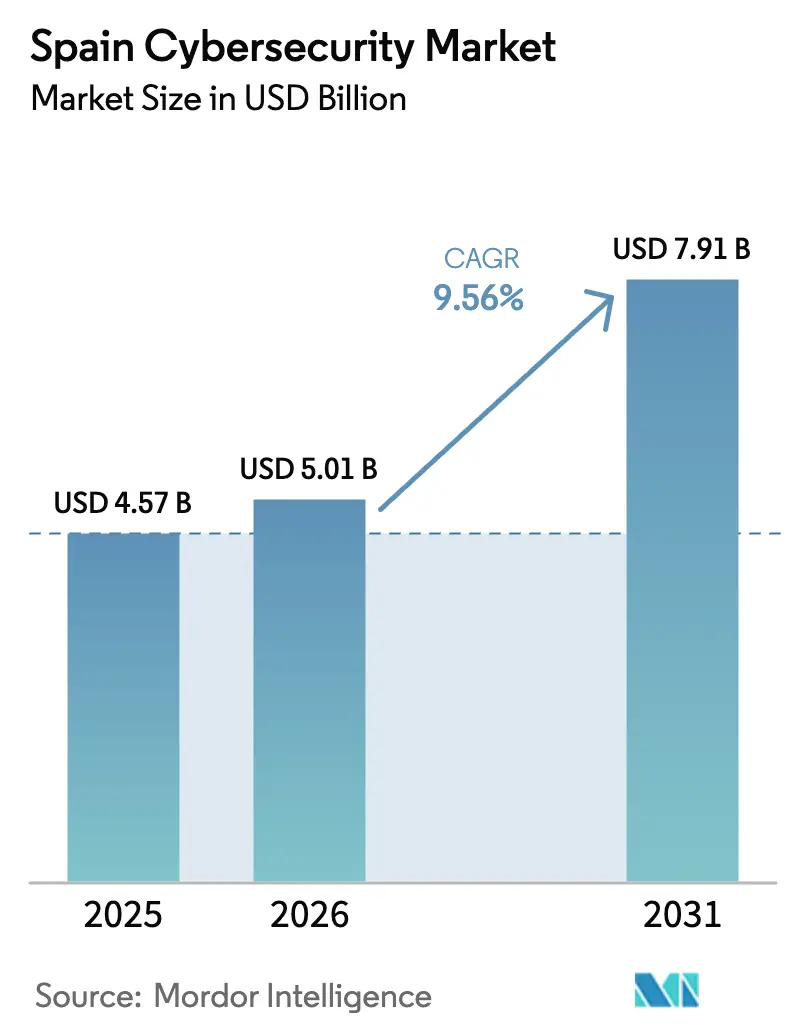

| 基準年の市場規模 (2025) | 4.57 十億米ドル |

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 7.91 十億米ドル |

| 成長率 (2026 - 2031) | 9.56% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペインサイバーセキュリティ市場分析

スペインのサイバーセキュリティ市場規模は2025年に45億7,000万米ドルと評価され、2026年の50億1,000万米ドルから2031年には79億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは9.56%です。規制圧力の高まり、17の自治州全体にわたるクラウド移行の加速、および高度なランサムウェアキャンペーンの急増が、セキュリティ予算を同時に押し上げ、購買基準を再形成しています。支出の勢いは、2025年に承認された11億5,700万ユーロ(12億4,000万米ドル)の主権レジリエンスパッケージによって強化されており、地域のセキュリティオペレーションセンターおよび人材育成のための新たな資金が充当されています。また、スペインの新たな国家サイバーセキュリティ法も事業環境に反映されており、24時間以内のインシデント報告義務およびサードパーティのデューデリジェンス義務が10,000以上の事業体に拡大され、取締役会がセキュリティ支出を独立した予算項目として確保するよう促しています。供給側では、ベンダーが永続ライセンス型アプライアンスから成果ベースのマネージド・ディテクション・アンド・レスポンス(MDR)契約へと転換しており、あらゆる規模の企業が厳格な監査要件を満たしながら運用を外部化できるようになっています。

主要レポートのポイント

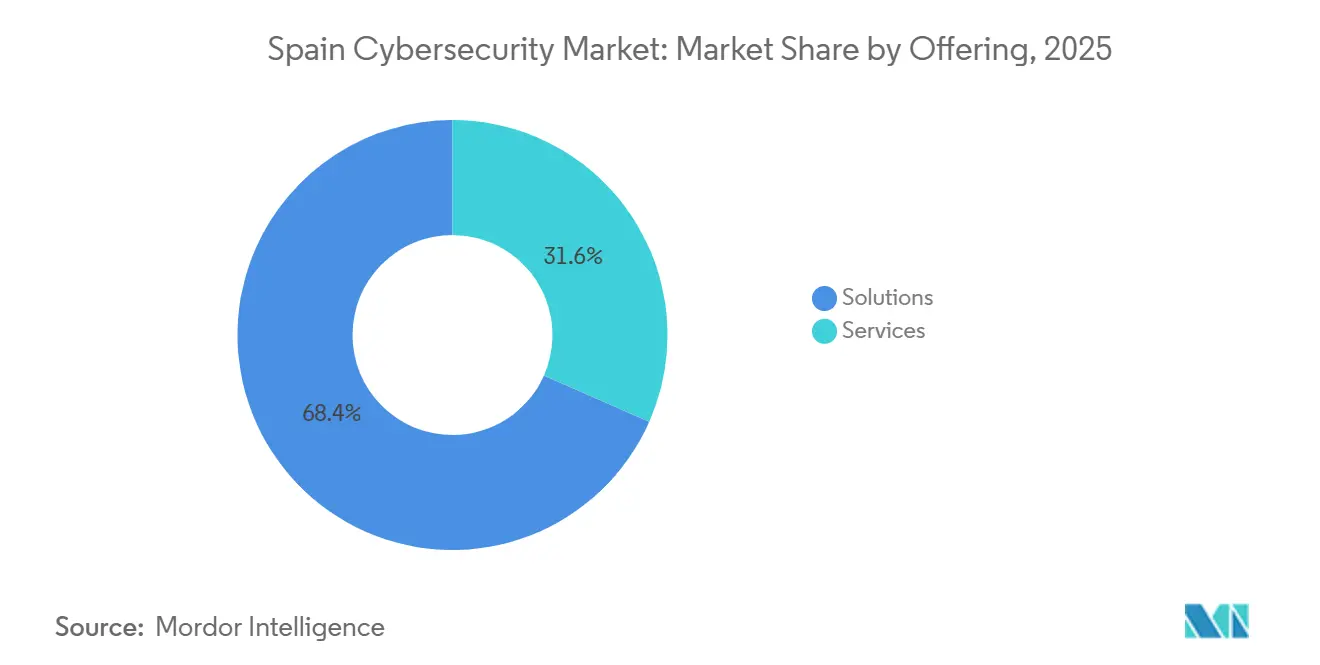

- 提供内容別では、ソリューションが2025年に68.38%の収益シェアをリードし、サービスは2031年にかけて10.23%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドが2025年のスペインサイバーセキュリティ市場シェアの64.37%を占め、2031年にかけて10.84%のCAGRで成長すると予測されています。

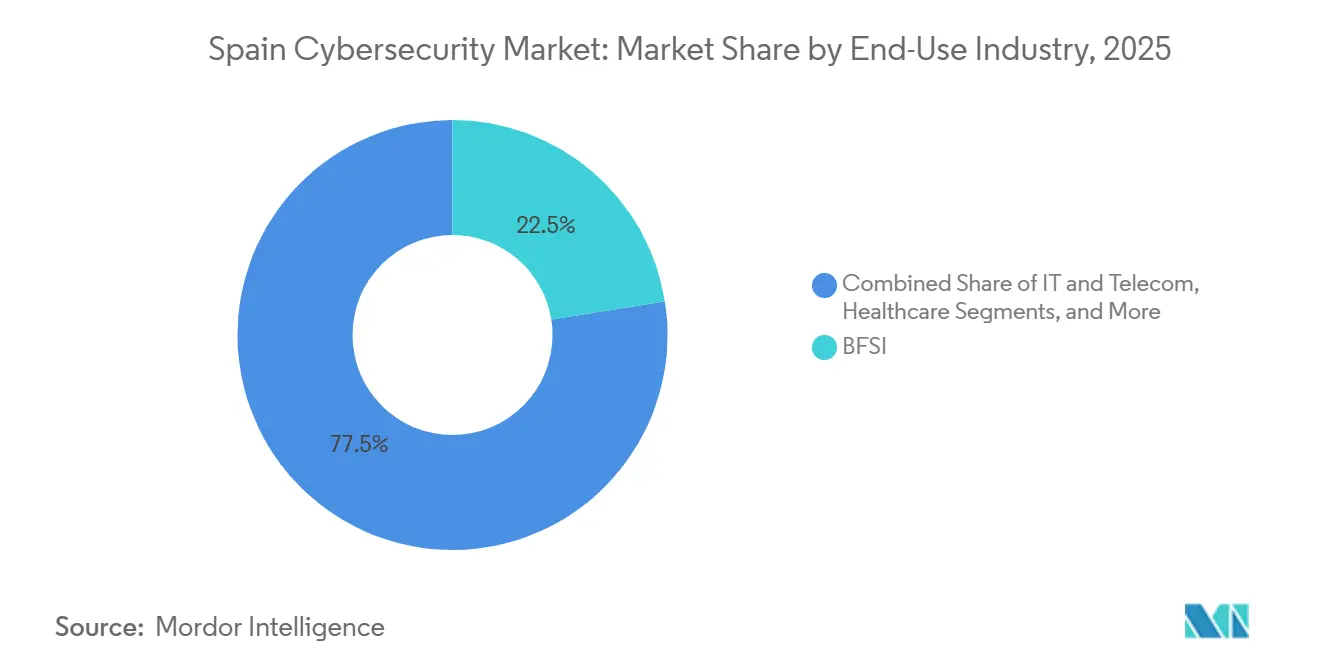

- 最終用途産業別では、BFSIが2025年のスペインサイバーセキュリティ市場規模の22.51%のシェアを保有し、ヘルスケアは2031年にかけて11.16%のCAGRで拡大しています。

- 企業規模別では、大企業が2025年の支出の61.73%を占めていますが、中小企業は2026年〜2031年にかけて10.92%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペインサイバーセキュリティ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペイン中小企業全体にわたるデジタル化の加速 | +2.1% | マドリード、カタルーニャ、バレンシアに集中した全国規模 | 中期(2〜4年) |

| 厳格な国家サイバーセキュリティ法43-2022の施行 | +1.8% | 17の自治州すべてに影響する全国規模 | 短期(2年以内) |

| 公共行政機関によるクラウド移行の急増 | +1.5% | 中央政府および地方行政が主導する全国規模 | 中期(2〜4年) |

| ゼロトラストアーキテクチャの採用拡大 | +1.3% | BFSIおよびIT・通信セクターで早期採用が進む全国規模 | 長期(4年以上) |

| サイバー保険の普及拡大によるセキュリティ予算の再形成 | +1.2% | マドリードおよびバルセロナで普及率が高い全国規模 | 中期(2〜4年) |

| 5Gネットワークの拡大によるエッジセキュリティ需要の促進 | +1.7% | バスク地方、カタルーニャの産業拠点で早期成果が見られる全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペイン中小企業全体にわたるデジタル化の加速

スペインの340万の中小企業は、2025年第1四半期までに基本的なデジタル集約度の普及率を68%に引き上げ、2年間で7ポイント上昇しました。キット・デジタル(Kit Digital)バウチャー制度は、42万件の受給者に対してエンドポイント保護、セキュアなクラウドストレージ、および多要素認証を補助し、中小企業と大企業の成熟度格差を2年から9ヶ月に縮小しました。バウチャー支援により、エンドポイント・ディテクション・アンド・レスポンスの自己負担コストが60%削減され、追加の常勤職員なしに24時間365日のカバレッジを提供するマネージドMDRバンドルへの需要が解放されました。急速なテレメトリの増加がレガシーSIEM容量を超過しており、手動チューニングなしに1日10テラバイトのログを取り込めるAI駆動の拡張型ディテクション・アンド・レスポンスプラットフォームへの購買が促進されています。[1]Cisco Systems、「サイバーセキュリティ・レディネス・インデックス2025」、cisco.com

厳格な国家サイバーセキュリティ法43-2022の施行

2025年1月の議会によるNIS2義務の採択により、規制対象となる組織が18のセクターにわたる10,000以上に拡大しました。[2]欧州委員会、「NIS2指令の国内法化 – スペイン」、digital-strategy.ec.europa.eu重要事業体は24時間以内にインシデント通知を提出し、年次サードパーティ監査を受ける必要があり、違反した場合の罰金は1,000万ユーロ(1,073万米ドル)に達します。この法律はセキュリティをITコストから取締役会レベルのリスク管理カテゴリへと押し上げ、机上演習、フォレンジック・リテーナー、およびサプライチェーン・デューデリジェンスツールへの継続的な予算配分を促しています。初期監査では、新たに対象となった事業者の38%が正式な対応計画を持っていないことが判明し、即時のコンサルティング需要が急増しました。

5Gネットワークの拡大によるエッジセキュリティ需要の促進

スタンドアローン5Gは現在、都市部の96%および農村部の80%をカバーしており、自動車、物流、遠隔医療における超低遅延の産業ユースケースを可能にしています。32億6,000万ユーロ(35億米ドル)の通信およびサイバーセキュリティ計画が、ネットワークスライスの監視と異常なシグナリングトラフィックの検出を担う国家5Gセキュリティオペレーションセンターに資金を提供しています。プライベート5G回線を導入するメーカーは、遅延を増加させることなくARMベースのゲートウェイ上で機械学習推論を実行できる軽量な侵入検知ソフトウェアを必要としています。スマートファクトリーのフロア全体に分散した数千のエッジデバイスを保護するゼロタッチプロビジョニングツールへの需要も高まっています。

公共行政機関によるクラウド移行の急増

マドリードが43の省庁データセンターを2027年までに主権クラウドに統合するという公約により、2025年に当初8億ユーロ(8億5,800万米ドル)の予算が解放されました。カタルーニャ、アンダルシア、バスク地方の地方政府は並行プラットフォームを立ち上げており、それぞれがハイブリッドフットプリント全体に均一なポリシーを適用できるクラウドセキュリティポスチャ管理を必要としています。公共部門の事業体の62%が依然として2018年以前のオンプレミスのアクティブディレクトリサービスを運用しているため、デバイスポスチャチェックを適用しながらシングルサインオンを拡張するフェデレーションブリッジも必要としています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 認定サイバーセキュリティ専門家の不足 | -1.4% | マドリードおよびバルセロナ以外の地域で深刻な全国規模 | 長期(4年以上) |

| 零細企業における予算制約 | -0.9% | 農村部および観光・ホスピタリティセクターに集中した全国規模 | 短期(2年以内) |

| 17の自治州にわたる調達の断片化 | -0.7% | 複数地域のベンダーに影響する全国規模 | 中期(2〜4年) |

| 輸入セキュリティアプライアンスへの高い依存度 | -0.6% | アジア太平洋地域へのサプライチェーンエクスポージャーを持つ全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認定サイバーセキュリティ専門家の不足

ICTスペシャリストは2024年のスペインの労働力の4.4%に過ぎず、EU平均の4.8%を下回っています。[3]Eurostat、「雇用におけるICTスペシャリスト – スペイン」、ec.europa.eu/eurostatCISSPレベルの職種の採用までの中央値期間は6ヶ月を超え、資格保有者の68%がマドリードとバルセロナに集中しており、ガリシア、エストレマドゥーラ、その他の地域はサービスが不足しています。大学は2024年に約8,000人のICT学生を卒業させましたが、セキュリティを専攻したのはわずか15%でした。このギャップを縮小するため、Indra Sistemasとカタルーニャ州政府は2028年までに2,000人のアナリストを育成するプログラムを開始しました。供給が均衡するまで、多くの中堅企業はマネージドサービスプロバイダーに部分的なSOCスタッフィングを依存することになります。

零細企業における予算制約

スペインの企業人口の95%を占める零細企業は、2024年のセキュリティに中央値2,400ユーロ(2,575米ドル)を予算計上しました。キット・デジタル補助金はコストを緩和しましたが、2024年12月に終了し、2027年以前には埋まりそうにない資金ギャップが生じています。無料のコミュニティツールへの依存は偽りの安心感を生み出しており、Orange Cyberdefenseは、フリーミアムユーザーの間でフィッシング成功率が商用プラットフォーム採用者と比較して53%高いことを記録しました。価格感度がこれらの企業を基本的な管理策へと誘導し、システム的なリスクを持続させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが所有権モデルを凌駕

サービスは2026年から2031年にかけて10.23%のCAGRで拡大し、ソリューションが2025年の収益の68.38%を占めているにもかかわらず、従来のアプライアンスを凌駕すると予測されています。企業は運用リスクをプロバイダーに転嫁する成果ベースのMDRサブスクリプションを好んでおり、Telefónica TechのNextDefenseバンドルは、新たな人員を増やすことなく顧客の平均応答時間を98%短縮しました。新法によって義務付けられた財務監査も、インシデント対応リテーナーおよびコンプライアンスコンサルティングへの需要を高めています。したがって、プロフェッショナルサービスのスペインサイバーセキュリティ市場規模は資本購入よりも速いペースで拡大していますが、ネットワークおよびエンドポイントボックスは、コンプライアンスに敏感なATMおよび産業用制御システムに引き続き出荷されており、相当規模のソリューション基盤を維持しています。

統合リスク管理ダッシュボード、アイデンティティガバナンススイート、およびクラウドワークロード保護プラットフォームが、ソリューションにおける緩やかながらも堅調な9.3%のCAGRを支えています。しかし、ハイパースケーラーがサービスとしてのインフラストラクチャプランにファイアウォールおよびマルウェア対策を組み込むにつれて、アプライアンスのマージンは圧縮されており、攻撃者はクラウドネイティブアラートを発動させることなくこれを回避することができません。この商品化に対応するベンダーは、価格ポイントを守るためにAI分析とEU共通基準認証を組み込んでおり、このアプローチはGMVのEUCC認証済みCyberSOCアプライアンスにすでに見られます。

展開モード別:主権規則下でのクラウド拡大

クラウドは2025年の支出の64.37%を占め、2031年にかけて10.84%のCAGRを達成する軌道に乗っています。主権クラウドプロジェクトに関連するスペインサイバーセキュリティ市場シェアは、省庁が43のデータセンターをスペイン国内に暗号化キーを保持するフェデレーテッドクラウドに移行するにつれて膨らむ見込みであり、データ居住義務を満たしています。企業の採用も並行して進んでおり、企業の58%がすでに2つ以上のクラウドプラットフォームで運用しており、マルチクラウドポリシーオーケストレーションツールに関連するスペインサイバーセキュリティ市場規模が拡大しています。アイデンティティおよびアクセスブリッジ、コンテナランタイム防御、および機密コンピューティングサービスは、NIS2コンプライアンスを目指す地方政府の間で特に需要が高まっています。

オンプレミス環境は、クラウドのラウンドトリップが許容されず、規制当局がオフラインのフェイルオーバーを要求する遅延クリティカルな銀行コアおよびプライベート5Gロボティクスにとって依然として不可欠です。ハイブリッド設計は、両方の領域にわたって均一なポリシーを適用するセキュアな相互接続を義務付けています。金融機関はハイパースケーラーへの依存を切り離す災害復旧訓練を実施しており、残存するオンプレミスアプライアンスの販売を強化しています。

最終用途産業別:ヘルスケアの台頭、BFSIの規模維持

ヘルスケアは、デジタルヘルス・スペイン補助金の16億9,000万ユーロ(18億1,000万米ドル)が一次医療センターの100%をデジタル化するにつれて、11.16%のCAGRですべてのセクターを上回っています。相互運用可能な電子健康記録と遠隔医療セッション(現在は診察の40%)が、以前は孤立していた医療機器をオープンネットワークに接続しています。そのため、病院はGDPRの保護措置を満たしながらレガシースキャナーを目録化するアセット発見およびネットワークセグメンテーションソフトウェアを採用しています。ENISAは2024年中にEUの病院侵害が78%増加したことを記録しており、商業的な緊急性が強調されています。

BFSIは、深い規制監督と相当規模のIT予算により、2025年の収益の22.51%を依然として占めています。デジタル・オペレーショナル・レジリエンス法(DORA)は四半期ごとの脅威主導型侵入テストと24時間以内のインシデント報告を促進し、銀行を自動化されたシナリオシミュレーションツールおよびリアルタイムのサードパーティダッシュボードへと向かわせています。カード非提示詐欺は2024年に1億4,097万ユーロ(1億5,124万米ドル)に達し、行動バイオメトリクスおよびトークン化ソリューションへの需要が高まっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

企業規模別:中小企業の加速、大企業の量の維持

中小企業は2031年にかけて10.92%のCAGRで成長し、歴史的な成熟度格差を縮小する見込みです。キット・デジタルにより、マネージドエンドポイントセキュリティの総所有コストが1デバイスあたり月額50〜80ユーロ(54〜86米ドル)に引き下げられ、低マージンのホスピタリティ事業においても採用が促進されました。資金の一時停止にもかかわらず、バウチャー受給者はセキュリティを運営費として予算計上するようになり、地域のマネージドサービスプロバイダーに継続的な収益をもたらしています。それでも、零細企業は補助されたソリューションに明らかに依存しており、支援が終了すると過度なリスクにさらされます。

大企業は支出の61.73%を維持し、データセンター、クラウド、エッジドメインにまたがるゼロトラストアーキテクチャを追求しています。Ciscoの2025年調査では、成熟した実装を持つ企業はわずか4%でしたが、86%がAI関連のインシデントを報告しました。[4]Cisco Systems、「サイバーセキュリティ・レディネス・インデックス2025」、cisco.comそのため、取締役会はアイデンティティ中心の管理策と拡張型ディテクション・アンド・レスポンス分析を組み合わせた複数年のロードマップを承認し、相対的な成長が緩やかになる中でも絶対的な市場価値を強化しています。

地理的分析

マドリードとカタルーニャは、国家省庁、グローバル銀行、ハイパースケールデータセンターの集積により、2025年の支出の52%を共同で占めています。両地域は海底ケーブルの陸揚げ地点の恩恵を受けており、地元のISPをヨーロッパのピアリングポイントに変え、DDoSスクラビングおよびカスタム脅威インテリジェンスフィードへの需要を増幅させています。バスク地方とバレンシアは現在、産業技術のホットスポットとして台頭しており、自動車および航空宇宙工場が10ミリ秒未満のセキュリティゲートウェイを必要とする5G接続ロボティクスを導入しています。アンダルシア、ガリシア、カスティーリャ・イ・レオンは遅れており、農業および観光における零細企業の優位性と遅い調達サイクルを反映しています。

17の自治州にわたる断片化した調達フレームワークは、ベンダーのオンボーディングに6〜9ヶ月の遅延をもたらし、コンプライアンスコストを高め、全国展開を妨げています。国家サイバーセキュリティ法は監査基準の標準化を目指していますが、施行は依然として地方に委任されており、罰則解釈の不均一なリスクがあります。そのため、ベンダーは地域の規則を把握し、現地語によるサポートを提供できる地域のマネージドセキュリティプロバイダーとのパートナーシップを育成しています。

スペインのヨーロッパ、アフリカ、ラテンアメリカを結ぶ地理的な橋としての位置は、外部接続の優位性をもたらしています。セネガルおよびブラジルへの新たな海底ケーブルがマドリードとバルセロナのデータセンターを支え、スペインを南ヨーロッパのセキュリティハブとして位置付けています。2025年に資金調達された国家5Gセキュリティオペレーションセンターも国境を越えたネットワークスライスを監視し、ENISAとの異常テレメトリの官民共有を促進します。

競争環境

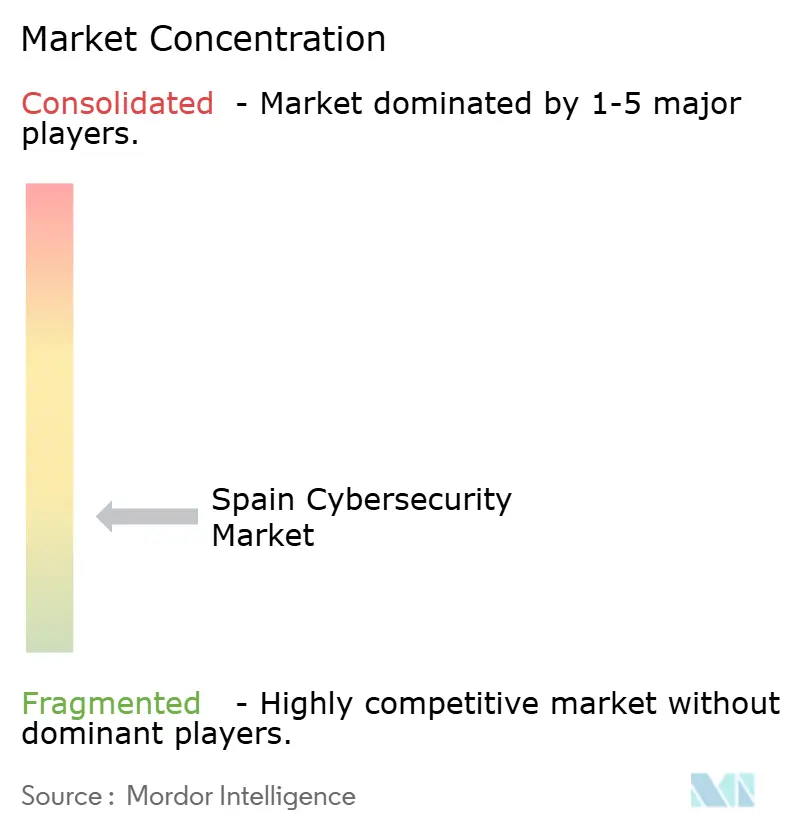

上位5社のベンダーであるIndra Sistemas、Telefónica Tech、GMV、Orange Cyberdefense、およびPalo Alto Networksが2025年の収益の主要シェアを保有しており、適度な集中度を示しています。スペインの既存企業は深い政府関係を活用し、Cisco、Fortinet、IBMなどのグローバルプレーヤーはプラットフォームサブスクリプションを拡大して地域の銀行や通信会社を獲得しようとしています。

市場戦略は消費型契約へと傾いています。Telefónica TechのNextDefenseは、Cortex XSIAMアナリティクス、脅威インテリジェンス、および24時間365日の専門知識をユーザーあたりの料金に統合し、設備投資の障壁を取り除いています。Indra SistemasのIndraMindプラットフォームは2030年までに10億ユーロ(10億7,000万米ドル)を目指し、AIとセキュリティオーケストレーションを融合して競合他社を自動化で凌駕することを目指しています。

医療機器セキュリティには空白領域が残っており、専門プラットフォームを導入している病院は20%未満であり、プライベート5Gファクトリーを動かすARMゲートウェイ向けのエッジネイティブ侵入検知にも空白があります。WALLIXによる2025年のMalizenの買収は、DORAの継続的監視規定を満たすためにAIベースの行動分析を追加しており、ニッチな買収が規制適合をもたらす方法を示しています。GMVのEUCC認証は、製品ロードマップをEUポリシーと同期させることで達成される調達上の優位性を示しています。

スペインサイバーセキュリティ産業のリーダー

Indra Sistemas S.A.

Telefónica Cybersecurity and Cloud Tech, S.A. (Telefónica Tech)

GMV Innovating Solutions S.L.

Inetum Espana S.A.

NCC Group Espana S.L.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:議会は国家サイバーセキュリティ法43-2022の施行規則を最終決定し、インシデントの閾値と監査の頻度を明確化する見込みです。

- 2025年12月:Indra Sistemasは7億2,500万ユーロ(7億7,800万米ドル)でHispasatを買収し、セキュアな衛星通信をポートフォリオに追加しました。

- 2025年11月:WALLIXはMalizenを160万ユーロ(172万米ドル)で買収し、AI駆動のユーザー分析を特権アクセスのスイートに統合しました。

- 2025年10月:Indra Sistemasとカタルーニャ州政府は2028年までに2,000人のサイバー防衛専門家を育成することで合意しました。

スペインサイバーセキュリティ市場レポートの範囲

サイバーセキュリティ市場は、クラウド、ネットワーク、エンドポイント、アプリケーションセキュリティを含むすべての産業にわたってデジタルインフラ、データ、および業務を保護するために設計されたソリューション、ソフトウェア、およびサービスへのグローバル支出を包含しており、企業、政府、および中小企業セグメントを含みますが、物理的セキュリティおよび純粋なコンサルティングのみのサービスは除外されており、市場はAI駆動の自動化、プラットフォーム統合、および規制主導の変革に向けて急速に進化しています。

スペインサイバーセキュリティ市場レポートは、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティおよびアクセス管理、インフラストラクチャ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ〕、サービス〔プロフェッショナルサービス、マネージドサービス〕)、展開モード(オンプレミス、クラウド)、最終用途産業(ITおよび通信、BFSI、ヘルスケア、産業製造、小売および電子商取引、エネルギーおよびユーティリティ、航空宇宙・軍事・防衛、その他の最終用途産業)、最終ユーザー企業規模(大企業、中小企業)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラストラクチャ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 産業製造 |

| 小売および電子商取引 |

| エネルギーおよびユーティリティ |

| 航空宇宙・軍事・防衛 |

| その他の最終用途産業 |

| 大企業 |

| 中小企業(SME) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラストラクチャ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 最終用途産業別 | ITおよび通信 | |

| BFSI | ||

| ヘルスケア | ||

| 産業製造 | ||

| 小売および電子商取引 | ||

| エネルギーおよびユーティリティ | ||

| 航空宇宙・軍事・防衛 | ||

| その他の最終用途産業 | ||

| 最終ユーザー企業規模別 | 大企業 | |

| 中小企業(SME) | ||

レポートで回答される主要な質問

スペインのサイバーセキュリティ支出は現在どの程度の規模であり、どのくらいの速さで成長していますか?

市場は2026年に50億1,000万米ドルに達しており、9.56%のCAGRに支えられて2031年までに79億1,000万米ドルに達する軌道に乗っています。

スペインのセキュリティ予算の中で最も急速に拡大しているセグメントはどれですか?

マネージドおよびプロフェッショナルサービスは、企業がアプライアンス所有から成果ベースのMDR契約へと移行するにつれて、10.23%のCAGRで加速しています。

なぜヘルスケアが現在、優先顧客グループとなっているのですか?

デジタルヘルス資金の16億9,000万ユーロが一次医療センターの100%にレガシー医療機器をネットワークに接続し、侵害リスクを高め、11.16%のCAGRでセキュリティ調達を押し上げています。

新たな規制はベンダー選定にどのような影響を与えていますか?

国家サイバーセキュリティ法43-2022は24時間以内のインシデント報告と監査済み対応計画を義務付けており、購買者はターンキーのコンプライアンスツールを提供するサプライヤーを好んでいます。

どのようなスキル不足が導入プロジェクトを遅らせていますか?

労働力のICTスペシャリストは4.4%に過ぎず、セキュリティの採用期間は6ヶ月を超えており、企業はマネージドサービスプロバイダーへの依存を強めています。

地元サプライヤーの中で最も強いシェアを持つのはどこですか?

Indra Sistemas、Telefónica Tech、GMV、Orange Cyberdefense、およびPalo Alto Networksが国内収益の38%を共同で支配しています。

最終更新日: