ギリシャサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

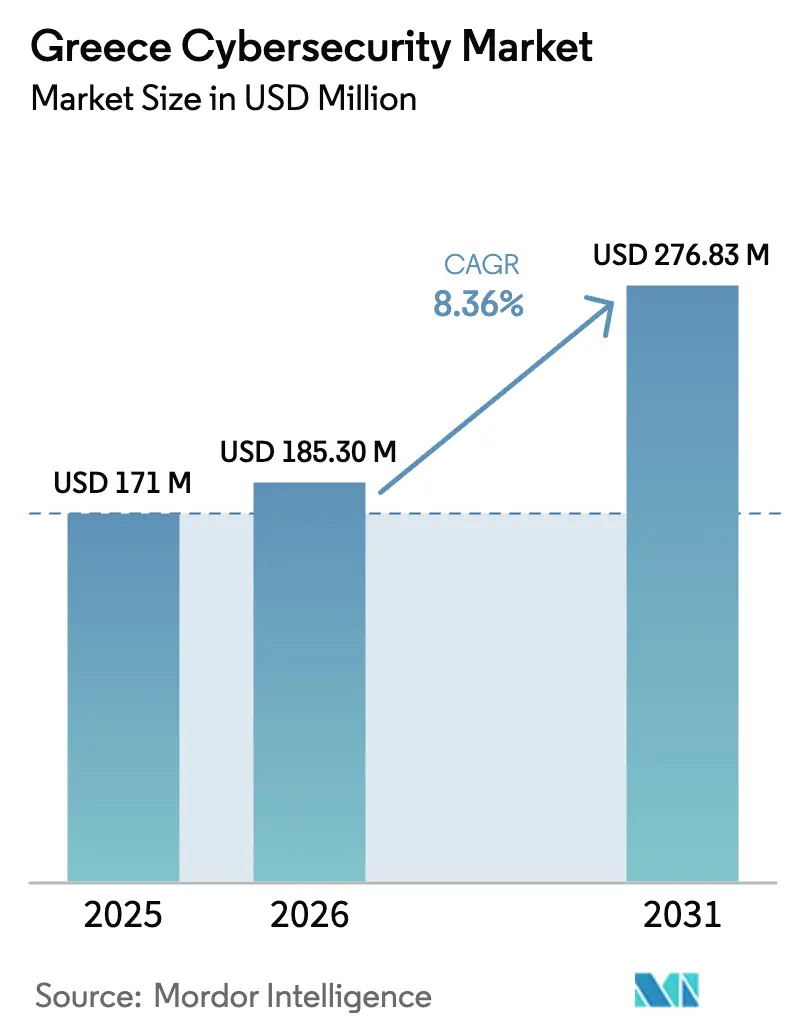

| 基準年の市場規模 (2025) | 171.0 百万米ドル |

| 市場規模 (2026) | 185.3 百万米ドル |

| 市場規模 (2031) | 276.83 百万米ドル |

| 成長率 (2026 - 2031) | 8.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるギリシャサイバーセキュリティ市場分析

ギリシャサイバーセキュリティ市場規模は2025年に1億7,100万USDと評価され、2026年の1億8,530万USDから2031年には2億7,683万USDに達すると推定され、予測期間(2026年〜2031年)においてCAGR 8.36%で成長する見通しです。EUの復興・強靭化ファシリティからの投資増加、ギリシャ法5160/2024に基づくNIS2指令への義務的な整合、およびMicrosoftによる10億USDのハイパースケールデータセンター地域整備が持続的な需要を支えています。組織は現在、海事・エネルギー・テレコム部門に対する週次インシデントが増加する中、ITバジェット全体の9%をセキュリティに充当しており、2017年以降の海運業における攻撃の900%急増がリスク許容度を再調整しています。エジプト、キプロス、ギリシャ本土を結ぶ海底ケーブル回廊の拡大はネットワークセキュリティ支出を促進しており、人材不足が中堅市場企業にとってのデフォルト調達ルートとしてマネージドセキュリティサービスを押し上げています。

レポートの主要なポイント

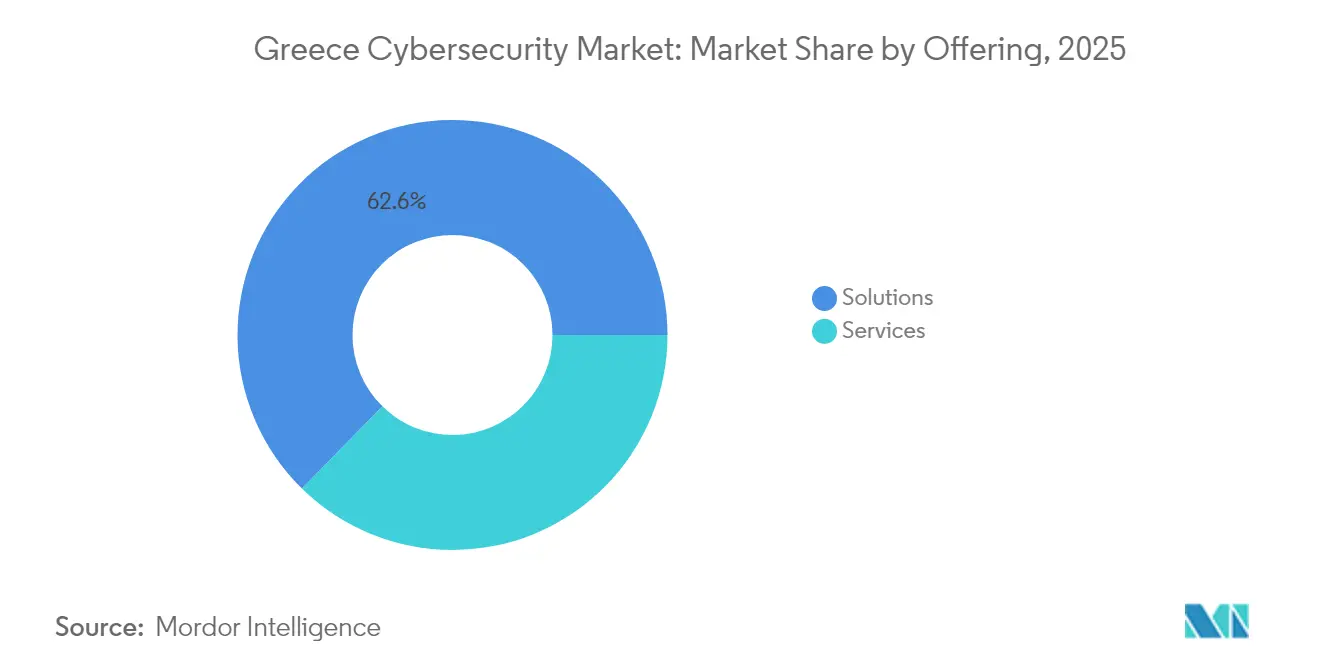

- 提供内容別では、ソリューションが2025年のギリシャサイバーセキュリティ市場シェアの62.65%を占め、サービスは2031年までにCAGR 12.35%で成長すると予測されています。

- 展開モード別では、クラウドが2025年の売上高の56.85%を占め、オンプレミスはそれを下回っており、クラウドは2031年までCAGR 11.05%で拡大しています。

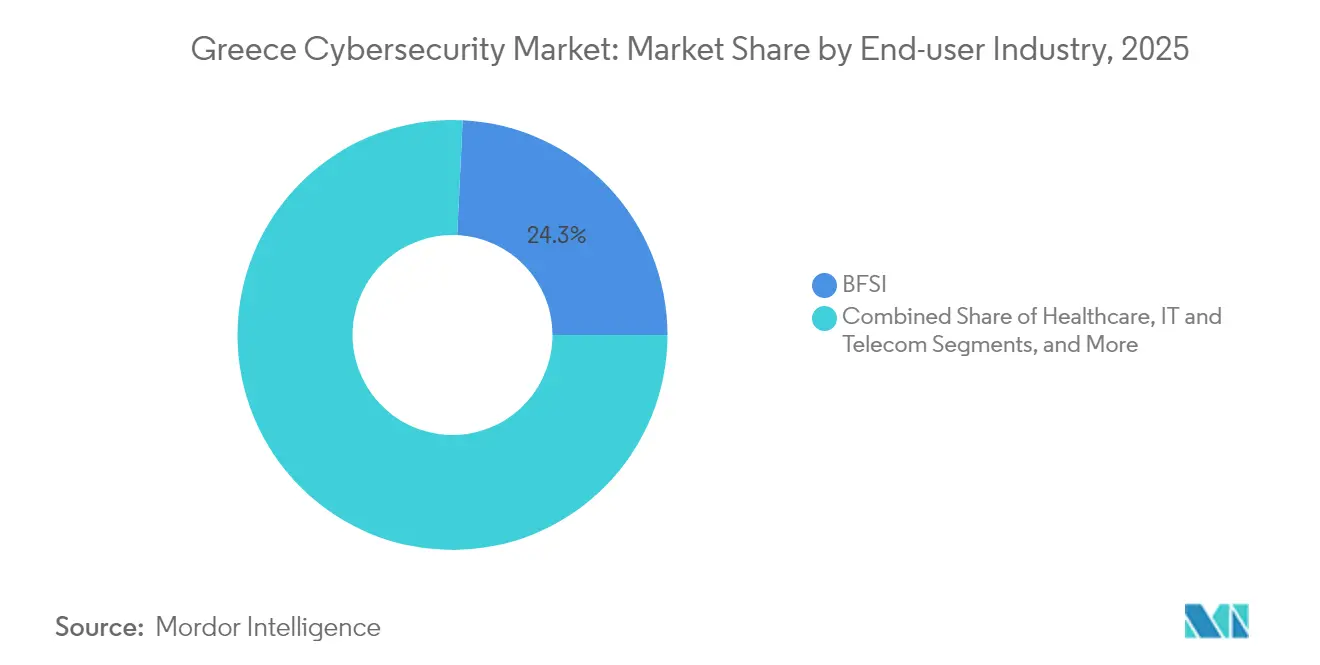

- エンドユーザー産業別では、BFSIが2025年に売上高シェア24.25%でトップとなり、ヘルスケアは2031年までにCAGR 13.05%で拡大すると予測されています。

- エンドユーザー企業規模別では、大企業が2025年のギリシャサイバーセキュリティ市場規模の71.05%を占めているものの、中小企業がCAGR 13.55%で2031年までトップラインの成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ギリシャサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| NIS2およびギリシャ法5160/2024への義務的準拠 | +2.1% | 全国、2,000以上のエンティティ | 中期(2〜4年) |

| 重要インフラに対する高度化した攻撃の急増 | +1.8% | ピレウス港、テッサロニキ港 | 短期(2年以内) |

| 「ギリシャ2.0」計画における加速されたクラウド移行 | +1.5% | アッティカデータセンタークラスター | 中期(2〜4年) |

| EUの復興基金を原資とするBFSIおよび公共部門のセキュリティ支出 | +1.3% | 全国 | 短期(2年以内) |

| ハイパースケールデータセンターの成長 | +1.0% | スパタ、コロピ、イラクリオン | 長期(4年以上) |

| 南東ヨーロッパテレコムケーブルハブとしての台頭 | +0.8% | クレタ島の海底ケーブル陸揚げ局 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NIS2およびギリシャ法5160/2024への義務的準拠

2024年11月に発効したギリシャ法5160/2024は、責任範囲を400の重要事業者から2,000以上の重要エンティティおよび重要ではないエンティティへと拡大し、24時間以内のインシデント通知を義務付け、違反に対して最大1,000万USDの罰金を科します。取締役レベルの説明責任とサプライチェーンリスク評価の義務化により、企業は統合型の検知・対応プラットフォーム、自動報告ツール、サイバーガバナンスコンサルティングの採用を迫られています。国家サイバーセキュリティ局への耐障害性監査を証明できる脅威ハンティングおよび脆弱性管理サービスへの需要が高まっています。

重要インフラに対する高度なサイバー攻撃の急増

国家支援による活動が現在、エネルギーマイクログリッド、海事管制ネットワーク、ケーブル陸揚げ局を標的とし、ギリシャの大規模組織は攻撃頻度が10〜20%増加し、平均侵害コストが504,000USDに上ると報告しています。[1]インシュアランス・ジャーナル、「ギリシャの太陽光発電施設が電力網をサイバーリスクにさらす」、insurancejournal.com 2017年以降の海事インシデントの900%急増により、船舶運航者は船舶のOTモニタリングを抜本的に見直すことを余儀なくされ、海運、電力、テレコム事業者を結ぶ共有脅威インテリジェンス交換がリスク軽減の規範として台頭しています。

「ギリシャ2.0」デジタル計画における加速されたクラウド移行

ギリシャ2.0に充当された77億USDは、Microsoft、アマゾン ウェブ サービスおよびGoogleが運営するクラウドデータセンターへの450の公共部門ワークロードの移行を加速させ、アイデンティティアクセス管理、暗号化、ポスチャー管理の導入を促進しています。中小企業向けバウチャーは100,000社を対象にセキュアなSaaS(サービスとしてのソフトウェア)の導入を補助し、クラウドネイティブセキュリティフレームワークに対する大衆市場の需要を拡大しています。

EUの復興基金を原資とするBFSIおよび公共部門のセキュリティ支出

ギリシャにおけるデジタル運用耐障害性法(DORA)の法律5193/2025による国内法化は、ギリシャ銀行が監督する銀行および保険会社に対し、義務的なペネトレーションテスト、サードパーティリスク評価、継続的モニタリングを課しています。年間200万件の検査をカバーする公立病院の画像診断プロジェクトにはデータ保護管理が必要であり、統一型ガバナンス・リスク・コンプライアンス(GRC)スイートのクロスセクター調達を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深刻なサイバーセキュリティ人材不足 | –1.4% | アテネ、テッサロニキのテクノロジーハブ | 中期(2〜4年) |

| 高度なツールに対する中小企業のコスト感応度 | –0.9% | 全国、全企業の99% | 短期(2年以内) |

| 疲弊を招く規制の重複 | –0.6% | マルチセクターエンティティ | 中期(2〜4年) |

| 海運・エネルギー分野のレガシーOT | –0.7% | ピレウス港、テッサロニキ港 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻なサイバーセキュリティ人材不足

ギリシャは2030年までに最大40万人の追加テクノロジー人材を必要とし、賃金インフレが予算を上回る中、企業の32%がセキュリティ職の採用に失敗しています。[2]ENISA、「EUにおけるサイバーセキュリティスキル不足」、enisa.europa.eu MSSPはリテーナーを引き上げ、大学はカリキュラムの調和を急いでいますが、需給ギャップは依然として続いており、社内SOCの拡充を阻んでいます。

高度なセキュリティツールに対する中小企業のコスト感応度

ギリシャの中小企業の18%はサイバーセキュリティ管理策を持たず、44%はウイルス対策スイートのみに依存しており、資金および専門知識の不足を理由として挙げています。EUバウチャー制度が調達コストを一部相殺しているものの、不慣れな入札規則と限られた技術スタッフが活用を制約し、エンタープライズグレードのソリューションにおける販売サイクルを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスの加速がソリューションの成熟を上回る

NIS2への整合に向けた基本的な管理策の確立により、2025年の売上高のうちソリューションが62.65%を占めました。サービスは規模は小さいものの、CAGR 12.35%で拡大しており、人材不足を補うために外部専門家への依存が高まっていることを反映しています。アプリケーションセキュリティおよびクラウドセキュリティスイートは新設されたアッティカのデータセンターで広く採用されており、アイデンティティアクセスツールはリモートワークフォースの間で普及が進んでいます。

プロフェッショナルサービスおよびマネージドサービスの成長は、アーキテクチャレビュー、インシデント対応リテーナー、規制ギャップ評価によって支えられています。KPMGギリシャなどのプロバイダーは、NIS2、DORA、ISO-27001の対応準備を固定費用のエンゲージメントに束ねることで、ギリシャサイバーセキュリティ市場において最も急成長する収益源としてサービスを位置付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

展開モード別:クラウドの優位がインフラ変革を加速

クラウドは2025年に56.85%のシェアを占め、2031年までCAGR 11.05%で拡大しており、Microsoft、デジタル・リアルティ、AWSによる50億USDのハイパースケール施設投資を反映しています。ハイブリッドモデルは、レガシーメインフレームをオンプレミスに維持しながら新しいワークロードをクラウドでモジュール化する必要のあるユーティリティおよびBFSIエンティティに採用されています。

ギリシャ法5069/2023は10MW超のデータセンターに対するゾーニングを簡素化し、スパタ近郊にクラスターの形成を促しています。海底ケーブル陸揚げ地点に沿ったエッジコンピューティングノードは、マイクロセグメント化されたセキュリティ境界を形成しています。オンプレミス展開はエアギャップ型の海事・エネルギーOTに依然として不可欠ですが、ギリシャサイバーセキュリティ市場を支えるSaaSおよびコードとしてのインフラ(IaC)セキュリティ分野を志向する方向性が優勢です。

エンドユーザー産業別:ヘルスケアの急増がBFSIの主導的地位に挑戦

BFSIは2025年に売上高の24.25%を支配し、カード不正検知分析およびコアバンキングの近代化に支えられています。DORAにより継続的なペネトレーションテストとサプライチェーン監査が義務付けられ、支出が持続しています。AGFAヘルスケアによる37病院での画像診断システム展開に後押しされたヘルスケアは、患者データの機密性規則が暗号化およびIAMプロジェクトを推進していることから、最も急速なCAGR 13.05%を記録しています。

エネルギー事業者は屋上太陽光発電の脆弱性を無力化するための投資を行っており、海事業界はIMOサイバー期限を前に船舶通信ファイアウォールを導入しています。小売および製造業の活動は依然として限定的ですが加速しており、中小企業がバウチャー資金を活用することで、ギリシャサイバーセキュリティ市場内の需要プロファイルがさらに広がっています。

注記: 個別セグメントのセグメントシェアはレポート購入時にご確認いただけます

エンドユーザー企業規模別:中小企業の成長ポテンシャルが大企業の安定性を上回る

大企業は2025年の支出の71.05%を占め、より深い予算と成熟したガバナンス構造を活用しています。しかし、中小企業は簡素化されたサービスとしてのセキュリティ(Security-as-a-Service)バンドルおよび補助付きクラウド移行に後押しされ、CAGR 13.55%でそれを上回るペースで成長するでしょう。

フルタイムのCISOを欠く中小企業では人材不足が深刻であり、24時間365日のモニタリングのためのMSSPパートナーシップを促しています。SMESECなどの政府支援ダッシュボードは統合リスクビューを提供し、ベストプラクティスのベースラインを浸透させ、ギリシャサイバーセキュリティ市場の顧客層を拡大しています。

地理的分析

アッティカは、Microsoft、AWS、デジタル・リアルティがスパタおよびコロピ近郊にマルチアベイラビリティゾーンキャンパスを設立し、SOCプロバイダー、コンプライアンスコンサルタント、スタートアップの地域エコシステムを活性化させることで、国内市場の中核を担っています。国家サイバーセキュリティ局および主要インテグレーターのSpace Hellas、Uni Systemsはアテネに本社を置き、公共部門のNIS2展開を確保しています。

クレタ島のイラクリオンキャンパスとポートサイド経由のエジプトとの陸上リンクにより、同島は地中海のケーブル中継地として重要性を増しており、多層型ネットワークセキュリティゲートウェイおよびソブリンデータガバナンス管理が必要とされています。テッサロニキは屋上太陽光発電の研究開発に連動したセカンダリーイノベーション拠点を有し、遠隔PVハイジャックのデモンストレーションが本土エネルギーゾーン全域における電力網保護のパイロットを促進しています。

バルカン半島の隣国がEUに整合したフレームワークを求める中、地域への輸出ポテンシャルが高まっています。ファロスAIスーパーコンピューティングプログラムおよびDAEDALUSイニシアティブは、ギリシャを地域のR&D中核として位置付け、クロスボーダーのベンチャーを誘引し、ギリシャサイバーセキュリティ市場を南東ヨーロッパのセキュリティハブとして強化しています。

競合環境

グローバルベンダーであるIBM、Cisco、Microsoft、Fortinet、Palo Alto Networksは、XDR、SASE、ゼロトラストツールキットを組み合わせたフルスタックプラットフォームで大企業にサービスを提供しています。その規模の優位性には、グローバルな脅威インテリジェンスフィードとアテネのデータセンター内のローカルPoP(接続拠点)カバレッジが含まれます。

Space Hellas(2024年上半期売上高7,890万USD)やUni Systemsなどの国内インテグレーターは、母国語サポート、EUファンドの入札経験、公共部門との深い関係を活かし、NIS2およびDORAコンプライアンスプロジェクトを確保しています。ハイブリッドアライアンスが形成されており、Space HellasTはCisco SecureXを再販し、Uni SystemsはマネージドディテクションのためにMicrosoft Sentinelを統合しています。

サービス中心の企業であるEY、KPMG、Accentureは、人材不足が深刻化する中でガバナンスコンサルティングを通じた差別化を図り、リテーナー契約をプレミアム価格で設定しています。海事特化のスタートアップも台頭しており、Optima Cyberはオペレーショナルテクノロジーのニッチ分野に対応しています。国内・グローバルプロバイダーの適度な混在により、ギリシャサイバーセキュリティ市場は適度に集中しながらも競争力を維持しています。

ギリシャサイバーセキュリティ産業のリーダー企業

IBM Corporation

Fortinet Inc.

Cisco Systems, Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:欧州委員会は2025年のサイバーセキュリティ研究開発資金を9,050万USDに引き上げ、AI駆動型防衛および耐量子暗号を優先しました。

- 2025年4月:ギリシャは270億USDの「アジェンダ2030」再軍備イニシアティブを発表し、アキレスの盾プログラムにサイバー防衛を組み込みました。

- 2025年3月:オプティマ・シッピング・サービスが、TicTac Cyber SecurityおよびCrimelabと共同でOptima Cyberを立ち上げ、国内船隊のセキュリティを確保しました。

- 2024年10月:ヴォーダフォン・ギリシャおよびELIAMEPが、デルフィ経済フォーラムにおいて国家サイバーセキュリティ局に市民中心のサイバーセキュリティ提案を提出しました。

ギリシャサイバーセキュリティ市場レポートの範囲

サイバーセキュリティソリューションは、データの機密性を維持するためにサイバー脅威を監視・報告・対処するうえで組織を支援します。サイバーセキュリティソリューションの採用は、発展途上国および先進国におけるインターネット普及率の上昇に伴い拡大すると予想されます。今日の世界では、あらゆるシステムがインターネットに接続されており、データがサイバー犯罪者にとってアクセスしやすい状況にあることから、サイバーセキュリティの必要性が高まっています。

ギリシャサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他のソリューション種別〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開形態(オンプレミスおよびクラウド)、組織規模(中小企業、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業および防衛、小売、エネルギーおよびユーティリティ、製造業、その他のエンドユーザー産業)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額(USD)ベースで提供されます。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業および防衛 |

| 小売およびEコマース |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 大企業 |

| 中小企業(SMEs) |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| エンドユーザー産業別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業および防衛 | ||

| 小売およびEコマース | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

| エンドユーザー企業規模別 | 大企業 | |

| 中小企業(SMEs) | ||

レポートで回答されている主要設問

ギリシャサイバーセキュリティ市場の現在の規模はどれくらいで、どのくらいの速度で成長していますか?

市場は2026年に1億8,530万USDと評価され、CAGR 8.36%を記録し、2031年までに2億7,683万USDに達すると予測されています。

ソリューションとサービスのどちらのセグメントがより速く拡大していますか?

サービスは2031年までCAGR 12.35%で最も急成長しているセグメントであり、現在より大きな売上高シェアを占めるソリューションセグメントを上回っています。

ギリシャでクラウド展開が勢いを増している理由は何ですか?

Microsoft、デジタル・リアルティ、AWSによる50億USDのハイパースケールデータセンター投資と、ギリシャ2.0デジタルトランスフォーメーションプログラムが相まって、クラウドベースのセキュリティにおけるCAGR 11.05%を牽引しています。

NIS2への準拠はギリシャの組織にどのような影響を与えますか?

ギリシャ法5160/2024はサイバーセキュリティの義務を2,000以上のエンティティに拡大し、24時間以内の侵害通知規則および最大1,000万USDの罰金を課し、自動化された検知・対応ツールに対する需要を加速させています。

最終更新日: