イタリアサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

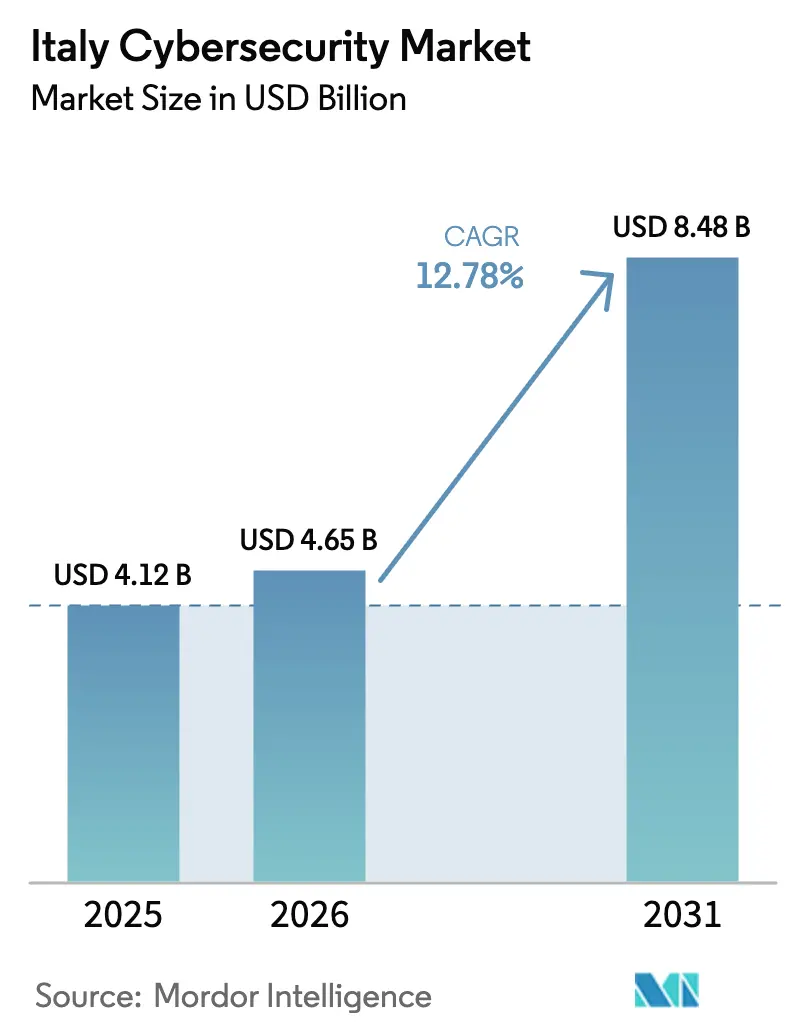

| 基準年の市場規模 (2025) | 4.12 十億米ドル |

| 市場規模 (2026) | 4.65 十億米ドル |

| 市場規模 (2031) | 8.48 十億米ドル |

| 成長率 (2026 - 2031) | 12.78% CAGR |

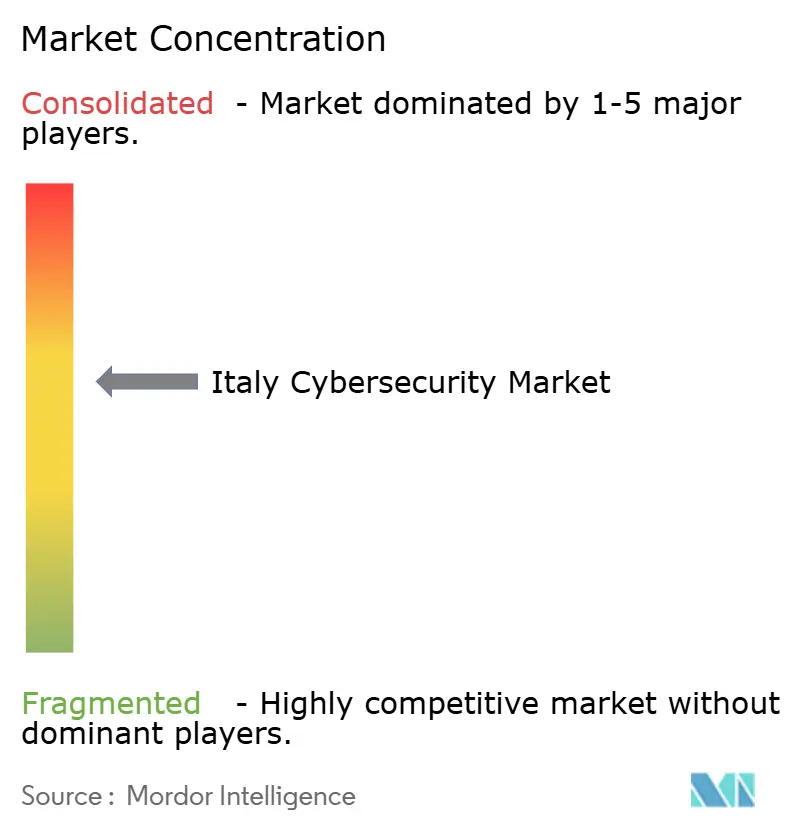

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアサイバーセキュリティ市場分析

イタリアサイバーセキュリティ市場規模は2025年に41億2,000万米ドルと評価され、2026年の46億5,000万米ドルから2031年には84億8,000万米ドルへと、予測期間(2026年~2031年)にCAGR 12.78%で成長すると推定されています。成長は、NIS2指令およびデジタル運用強靭化法(DORA)といったEU法令への義務的なコンプライアンス要件と、国家サイバー境界プログラムに充当された22億米ドルの公的資金が牽引しています。[1]国際貿易局、「イタリア ― デジタル経済」、trade.gov運用技術(OT)を標的とするランサムウェア攻撃の増加、ミラノおよびトリノにおけるクラウド導入の急速な拡大、そして耐量子暗号のパイロット展開が、企業の投資ロードマップを再構築しています。2024年第4四半期には製造業が全産業向けランサムウェアインシデントの70%を占め、取締役会レベルでの関心が高まっています。大企業が依然として支出を主導しているものの、中小企業(SME)需要の急増、深刻な人材不足、そして「メイド・イン・イタリー」プラットフォームに対する政府インセンティブが競争環境を再編しています。

主要レポートの示唆

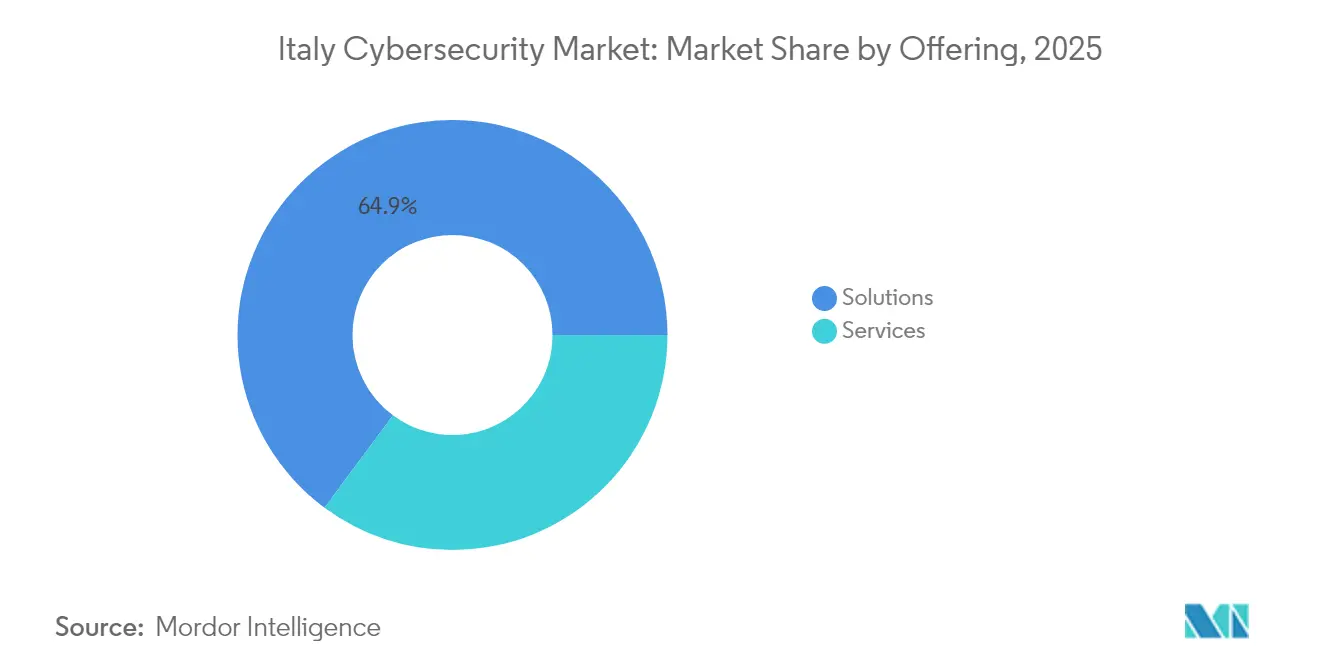

- 提供内容別では、ソリューションが2025年に64.85%のシェアを占め首位となり、一方でサービスは2031年にかけてCAGR 13.95%で成長する見込みです。

- 展開モード別では、オンプレミスが2025年のイタリアサイバーセキュリティ市場シェアの59.85%を占め、クラウドは2031年にかけてCAGR 17.55%を記録すると予測されています。

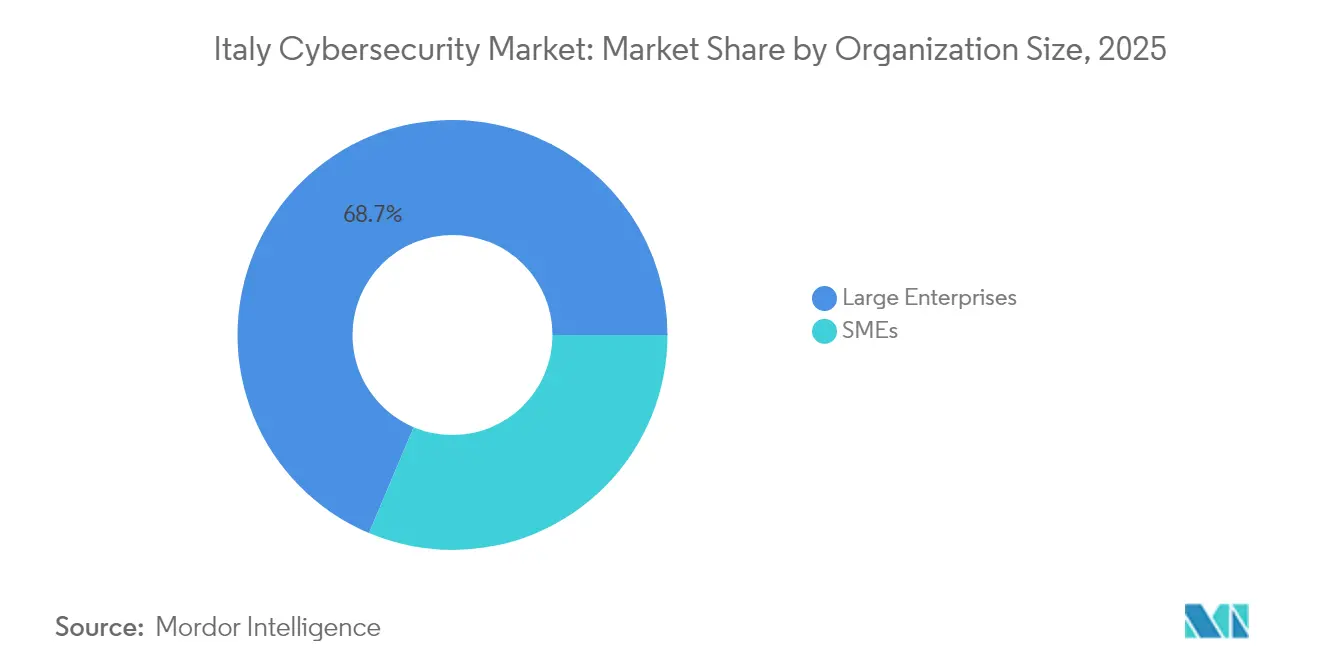

- 組織規模別では、大企業が2025年のイタリアサイバーセキュリティ市場規模の68.65%を占め、中小企業(SME)セグメントは年率14.88%で拡大する見込みです。

- エンドユーザー別では、BFSIが2025年に26.35%の収益シェアで首位となり、一方でヘルスケアは2031年にかけてCAGR 15.92%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアサイバーセキュリティ市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 国家サイバー境界プログラムを加速するデジタル・ファースト行政サービス義務 | +3.50% | ローマ、ミラノ、トリノ | 中期(2~4年) |

| 産業オートメーションネットワークを標的とするランサムウェア攻撃の急増 | +2.80% | ポー平野回廊 | 短期(2年以内) |

| 予算再配分を促すEU NIS2およびDORAのコンプライアンス期限 | +4.20% | ミラノ、ローマ | 中期(2~4年) |

| SaaSセキュリティポスチャー管理の需要を高めるクラウドネイティブスタートアップブーム | +1.80% | ミラノ、トリノ | 中期(2~4年) |

| エネルギー回廊におけるOT/ICS設備の拡大 | +1.20% | ポー平野 | 長期(4年以上) |

| 「メイド・イン・イタリー」サイバープラットフォームに対する政府インセンティブの拡充 | +1.40% | ローマ、ミラノ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家サイバー境界プログラムを加速するデジタル・ファースト行政サービス義務

イタリアは国家復興・強靭化計画(PNRR)リソースの27%をデジタル転換に充当しており、そのうちサイバーセキュリティには22億米ドルが割り当てられています。国家サイバーセキュリティ庁は重要サービス提供者に厳格な境界管理の遵守を義務付けていますが、現時点でコンプライアンスを達成している行政機関はわずか2%に留まっています。自治体ポータル、社会保障給付、国民IDサービスがオンライン化されるに伴い、ローマ、ミラノ、トリノの地方当局はアイデンティティ管理およびゼロトラストフレームワークを強化しており、社内のスキル不足を補うためマネージドセキュリティ事業者との契約を締結するケースが増えています。

イタリア産業オートメーションネットワークを標的とするランサムウェア攻撃の急増

製造業は2024年第4四半期における産業向けランサムウェアインシデントの70%を吸収し、単なるデータ窃取から業務妨害へと攻撃の性質が変化しています。2025年第1四半期だけで、欧州ではOTに特化した侵害が135件記録されました。ポー平野沿いの工場では、PLCの堅牢化、ネットワークセグメンテーション、そして多日間の生産停止を防ぐためのAI駆動型異常検知の導入が進んでいます。安全なリモートメンテナンスゲートウェイへのベンダー需要は過去最高水準に達しています。

セキュリティツール整備に向けた予算再配分を促すEU NIS2およびDORAのコンプライアンス期限

立法令138/2024号はNIS2の適用範囲を10万社以上のイタリア企業に拡大し、違反に対しては最大1,000万ユーロまたは年間売上高の2%の罰金が科されます。DORAは2025年1月から金融セクター向けの業種別管理を追加します。各取締役会はログ保持、インシデント報告の自動化、脅威インテリジェンスフィードに向けて技術予算を振り向けており、規制対象企業の89%がサイバー人材の追加採用を見込んでいます。[2]欧州連合サイバーセキュリティ機関(ENISA)、「ENISAの脅威ランドスケープ:金融セクター」、enisa.europa.eu

ミラノおよびトリノにおけるクラウドネイティブスタートアップブームがSaaSセキュリティポスチャー管理への需要を強化

2024年のTIMとOracleの提携がマルチクラウド導入を加速させました。ミラノのポルタ・ヌオーヴァ地区およびトリノのイノベーション拠点にあるベンチャー支援企業はKubernetes上でスケールしていますが、GDPRのデータ移転上の障壁に直面しており、地域をまたがる設定ミスをマッピングするCSPMおよびCNAPPソリューションの導入が進んでいます。これらの拠点におけるサイバーセキュリティの求人は2025年に25%増加すると見込まれています。

抑制要因のインパクト分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| イタリア語対応サイバー人材の不足によるMSSPコストの上昇 | -1.2% | 全国規模、特にミラノおよびローマにおける影響が顕著 | 中期(2~4年) |

| 中堅製造業中小企業における「セキュリティ=コストセンター」という支配的な考え方 | -1.8% | 全国規模、産業集積地域に集中 | 中期(2~4年) |

| ゼロトラスト展開を阻む断片化したレガシー通信インフラ | -0.8% | 全国規模、南部地域および農村部に顕著 | 長期(4年以上) |

| 高度規制BFSIセグメントにおけるオンプレミスHSMからの移行の遅れ | -0.6% | ミラノ、ローマおよびその他の金融センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

イタリア語対応サイバー人材の不足によるMSSPコストの上昇

サイバーセキュリティの求人件数は2022年から2024年の間に10%減少した一方で需要は増加し、組織の90%でスキルギャップが生じています。現地語対応のSOCアナリストには高いプレミアムが課され、中小企業はミラノおよびローマに本社を置くマネージドセキュリティサービスプロバイダーへ監視業務を委託せざるを得ない状況となっています。

中堅製造業中小企業における「セキュリティ=コストセンター」という支配的な考え方

OECDの調査によると、イタリアの中小企業の18%はサイバーセキュリティプロトコルを全く導入しておらず、利用可能な国家支援を認識しているのも18%に過ぎません。[3]OECD、「ショックと移行を管理するためのSMEデジタル化:2024年調査」、oecd.org多くのファミリー経営工場は、脅威防止への投資よりも生産損失の再保険を優先しており、パッチ適用やMFAといった基本的な管理策の導入が停滞しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスがソリューション成長を上回る

ソリューションは2025年のイタリアサイバーセキュリティ市場シェアの64.85%を占め、ネットワークファイアウォールおよびアイデンティティプラットフォームが牽引しました。NIS2およびDORAに関連した予算再配分が、大手銀行や公益事業者における強固な更新サイクルを支えています。しかしサービスは、企業が人材不足に対応するためSOC、ペネトレーションテスト、インシデントレスポンスをアウトソーシングするにつれ、2031年にかけてCAGR 13.95%を記録すると予測され、製品の成長を凌駕します。マネージド検知・対応(MDR)プラットフォームは脅威ハンティングおよび規制報告をバンドル提供し、複数年にわたる解約しにくい契約を創出しています。イタリアサイバーセキュリティ市場のサービス規模は、イタリア語による24時間365日監視需要に支えられ、2031年までに31億8,000万米ドルを超える見込みです。

イタリアサイバーセキュリティ市場は、コンサルティングチームがコンプライアンスマッピング、アーキテクチャ再設計、耐量子暗号パイロットを主導する中で拡大しています。プロフェッショナルサービスの収益はローマの公共部門クラスターで最も速く成長しており、一方でMSSP導入率はミラノの金融地区で最も高く、大手銀行が合併統合時のログ相関およびデジタルフォレンジック業務をオフロードしています。サービスとしてのアイデンティティ(Identity-as-a-Service)およびゼロトラスト評価も、電子医療記録展開に備えるヘルスケアネットワーク間で普及が進んでいます。

注記: 全セグメントのシェアはレポート購入後に確認可能

展開モード別:クラウド導入が加速

オンプレミスソリューションは2025年のイタリアサイバーセキュリティ市場シェアの59.85%を維持しており、重要インフラ事業者間でのデータ主権に対する強い選好を反映しています。しかしクラウド配信型管理機能はCAGR 17.55%で拡大しており、SaaS生産性スイート、リモートワーク、そしてEU内ハイパースケールリージョンへの信頼の高まりが後押ししています。2031年にクラウド展開向けのイタリアサイバーセキュリティ市場規模が43億6,000万米ドルを超えるにつれ、需要はGDPR監査を効率化するクラウドネイティブSIEM、コンテナランタイム防御、ポリシーアズコード自動化に集中しています。

ハイブリッドアーキテクチャが移行ロードマップを支配しています。脅威インテリジェンスレイクはオンプレミスに残存する一方、脆弱性スキャンおよびバックアップ暗号化はSaaSへとシフトしています。GDPRに基づく越境データ移転条項により、コンフィデンシャルコンピューティングおよびカスタマーマネージドキーへの関心が高まっています。ベンダーは現在、トリノおよびボローニャのプライベートクラウドノードへ市民ポータルを移行しようとする慎重な公的機関を獲得するため、データ居住地ダッシュボードをバンドル提供しています。

組織規模別:中小企業がセキュリティギャップを縮小

大企業は2025年のイタリアサイバーセキュリティ市場規模の68.65%を占めており、銀行、通信、エネルギー大手がOTおよびIT資産にまたがる多層防御を維持しています。これらの企業はデータセンター間での量子鍵配送リンクをパイロット展開し、分散した子会社全体にAIベースの攻撃経路マッピングを組み込んでいます。DORAへのコンプライアンスがイミュータブルバックアップからインサイダーリスク分析に至るまでツール整備の深度をさらに拡大しています。

年率14.88%の成長が予測される中小企業(SME)セグメントは、統合脅威管理アプライアンスおよびクラウド配信型エンドポイントセキュリティに対して新たな需要を開拓しています。デジタルアップグレードに対する税額控除と低価格のMDRサブスクリプションが参入障壁を下げています。進展が見られるものの、コンプライアンスフレームワークに完全準拠している地方自治体はわずか2%であり、中堅製造業者の多くも同様の状況にあり、依然として大きな保護ギャップが存在していることを示しています。

注記: 全セグメントのシェアはレポート購入後に確認可能

エンドユーザー別:ヘルスケアが成長リーダーとして台頭

BFSIは2025年に26.35%の収益シェアを維持し、銀行が金融セクターインシデントの46%を占めました。DORAは継続的なペネトレーションテストを義務付けており、レッドチームプロバイダーおよびセキュアコードレビューコンサルタンシーに有利なニッチを創出しています。耐量子暗号を導入した銀行は有形資本利益率の向上を報告しており、サイバーレジリエンスが収益性向上の手段として位置付けられています。

遠隔医療の普及拡大を背景に、ヘルスケアはCAGR 15.92%で拡大すると予測されています。ある大学病院でランサムウェア侵害が発生し、GDPR(一般データ保護規則)に基づき25,000ユーロ(29,443.75米ドル)の罰金が科された後、電子医療記録ホスティングにおけるイタリアサイバーセキュリティ市場シェアは急速に拡大しています。病院は現在、特権アクセス管理、ネットワークセグメンテーション、およびイミュータブルバックアップを優先しています。クラウドホスト型の医療画像アーカイブが、HIPAA準拠のCSPMツールへの需要をさらに押し上げています。

地理的分析

ミラノは国内のフィンテックおよびスタートアップシーンの中核をなしています。欧州の最高リスク責任者の82%がサイバーリスクを主要な懸念事項と見なしており、ミラノの銀行は脅威インテリジェンスフィードへの支出を3倍に増やしています。サイバーセキュリティ職が最大74,000ユーロの報酬を要求する中、人材確保の競争は熾烈であり、MSSPへの依存が大幅に高まっています。ハイパースケーラーが開設したクラウドリージョンがSaaSベンダーを引き付け、ロンバルディア州のイタリアサイバーセキュリティ市場をさらに活性化しています。

トリノからベネチアにかけて広がるポー平野の産業回廊は、OTセキュリティ展開の集積地となっています。製造業者は度重なるランサムウェアによる操業停止を受け、PLCの堅牢化と欺瞞グリッドの導入を進めています。この地域の中小企業は依然としてセキュリティをオーバーヘッドとして捉えており、EDRおよびIAMの普及が遅れている要因となっています。地域イノベーション基金はパイロットプロジェクトコストの最大50%をカバーする補助金を提供しており、ファミリー経営工場がゼロトラストゲートウェイおよびセキュアリモートモニタリングへと移行するよう後押ししています。

ローマは政策の中枢として機能しています。国家サイバーセキュリティ庁はセクター別CSIRTを統括し、NIS2エンティティの年次登録を監督しています。サービスとしてのSOC(SOC-as-a-Service)および市民IDの認証ソリューションに関する公共調達は地元インテグレーターの業務を活発化させています。しかし、基本的なプロトコル基準を満たしている省庁はごく一部に過ぎず、調達サイクルの加速が必要であることを示しています。南部地域は接続性において遅れを取っていますが、PNRRに基づく目標を絞ったブロードバンド展開が格差の是正を始めており、遠隔医療セキュリティおよび自治体電子決済の暗号化分野での新たな機会が生まれています。

競争環境

競争の場はグローバルブランドとイタリア専門企業が混在しており、上位10社が全収益の約60%を掌握しています。Leonardo S.p.A.は2025年第1四半期のサイバー・セキュリティソリューション事業売上高を21%増の1億6,800万ユーロ(1億9,786万米ドル)に拡大しており、主権SOCプロジェクトが貢献しています。Tinexta は特化型プロバイダーを買収して国内サイバーハブを形成し、同四半期のサイバーセキュリティ売上高を33.4%伸ばしました。Reply S.p.A.は生成AI分析を活用して検知を自動化し、収益を8.9%増加させました。

戦略的提携が差別化を形成しています。TIMの子会社Telsy は既存の光ファイバー回線上で量子鍵配送のパイロットを実施し、ポスト量子セキュリティにおける先行者優位を確立しました。Almaviva S.p.A.によるIterisの3億3,500万米ドルの買収により、都市全体のSOCダッシュボードに供給されるスマートモビリティテレメトリーが加わりました。Palo Alto NetworksやCrowdStrikeなどの国際的なプレーヤーは次世代ファイアウォールの刷新とエンドポイントXDRで競争していますが、ローカライゼーションおよび国内サポートが依然として決定的な要素となっています。

イタリアサイバーセキュリティ産業リーダー

IBM Corporation

Cisco Systems Inc

Trend Micro Incorporated

Dell Technologies Inc.

Broadcom Inc. (Symantec)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Tinexta は2024年度決算を承認し、サイバーセキュリティ売上高1億630万ユーロを計上。2025年は20%超の成長を見込む。

- 2025年1月:Tinexta S.p.A.はサイバーセキュリティ売上高が33.4%増の3,190万ユーロに達したと報告し、マネージドサービスへの旺盛な需要を要因として挙げた。

- 2025年1月:Reply S.p.A.は第1四半期収益が6億340万ユーロ(7億1,065万米ドル)となり、8.9%増を達成。サイバーAIソリューションが主要な成長ドライバーとなった。

- 2025年1月:Leonardo S.p.A.はサイバー・セキュリティソリューション収益が21%増の1億6,800万ユーロ(1億9,786万米ドル)に達したと発表した。

イタリアサイバーセキュリティ市場レポートの対象範囲

サイバーセキュリティソリューションは、組織がスパイウェアやマルウェア、フィッシングを利用した情報システムへの損害・妨害、および重要情報への不正アクセスを目的としたインターネット上のサイバー脅威を監視、検知、報告、対抗するのを支援し、データの機密性を維持します。本調査は、サイバーセキュリティベンダーが各種ソリューションおよび関連サービスの販売を通じて計上した収益を追跡する構成となっています。

イタリアサイバーセキュリティ市場は、提供内容(ソリューション〔アプリケーションセキュリティ、クラウドセキュリティ、データセキュリティ、アイデンティティアクセス管理、インフラ保護、統合リスク管理、ネットワークセキュリティ、エンドポイントセキュリティ、その他ソリューション種別〕およびサービス〔プロフェッショナルサービスおよびマネージドサービス〕)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業〔SME〕、大企業)、エンドユーザー業種(BFSI、ヘルスケア、ITおよびテレコム、産業・防衛、小売、エネルギーおよびユーティリティ、製造業、その他エンドユーザー産業)別にセグメント化されています。上記全セグメントの市場規模および予測は、金額(米ドル)で提供されています。

| ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| アイデンティティおよびアクセス管理 | |

| インフラ保護 | |

| 統合リスク管理 | |

| ネットワークセキュリティ機器 | |

| エンドポイントセキュリティ | |

| その他ソリューション | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| クラウド |

| オンプレミス |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ヘルスケア |

| ITおよびテレコム |

| 産業・防衛 |

| 小売 |

| エネルギーおよびユーティリティ |

| 製造業 |

| その他 |

| 提供内容別 | ソリューション | アプリケーションセキュリティ |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| アイデンティティおよびアクセス管理 | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| ネットワークセキュリティ機器 | ||

| エンドポイントセキュリティ | ||

| その他ソリューション | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | クラウド | |

| オンプレミス | ||

| 組織規模別 | 中小企業(SME) | |

| 大企業 | ||

| エンドユーザー別 | BFSI | |

| ヘルスケア | ||

| ITおよびテレコム | ||

| 産業・防衛 | ||

| 小売 | ||

| エネルギーおよびユーティリティ | ||

| 製造業 | ||

| その他 | ||

レポートで回答された主な質問

イタリアサイバーセキュリティ市場の現在の規模は?

市場は2026年に46億5,000万米ドルと評価されており、2031年までに84億8,000万米ドルに達する見込みです。

イタリアサイバーセキュリティ市場において最も速く拡大しているセグメントはどれですか?

マネージド検知・対応(MDR)などのサービスは全提供内容の中で最高となるCAGR 13.95%で成長しています。

EUの規制はイタリアのサイバーセキュリティ支出にどのような影響を与えていますか?

NIS2指令とDORAは義務的な管理策と高額の罰金を課しており、多くの企業がセキュリティツールの整備と人員配置に向けて予算を再配分するよう促しています。

なぜヘルスケアが最も急成長している業種なのですか?

患者記録の急速なデジタル化とランサムウェアインシデントの急増が、病院のサイバーセキュリティ予算の拡大を促しており、その結果として予測CAGRは15.92%となっています。

市場成長を阻む課題は何ですか?

イタリア語対応のサイバー専門家の不足と、製造業中小企業においてセキュリティをコストとみなす根強い考え方が、全体のCAGRをほぼ3パーセントポイント抑制しています。

イタリアのどの地域がサイバーセキュリティの需要が最も強いですか?

ミラノはBFSIへの多額の投資で首位に立ち、ポー平野は製造業向けOTセキュリティに注力し、ローマは国家サイバー境界プログラムの下で公共部門の調達を主導しています。

最終更新日: