医薬品デバイス複合製品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

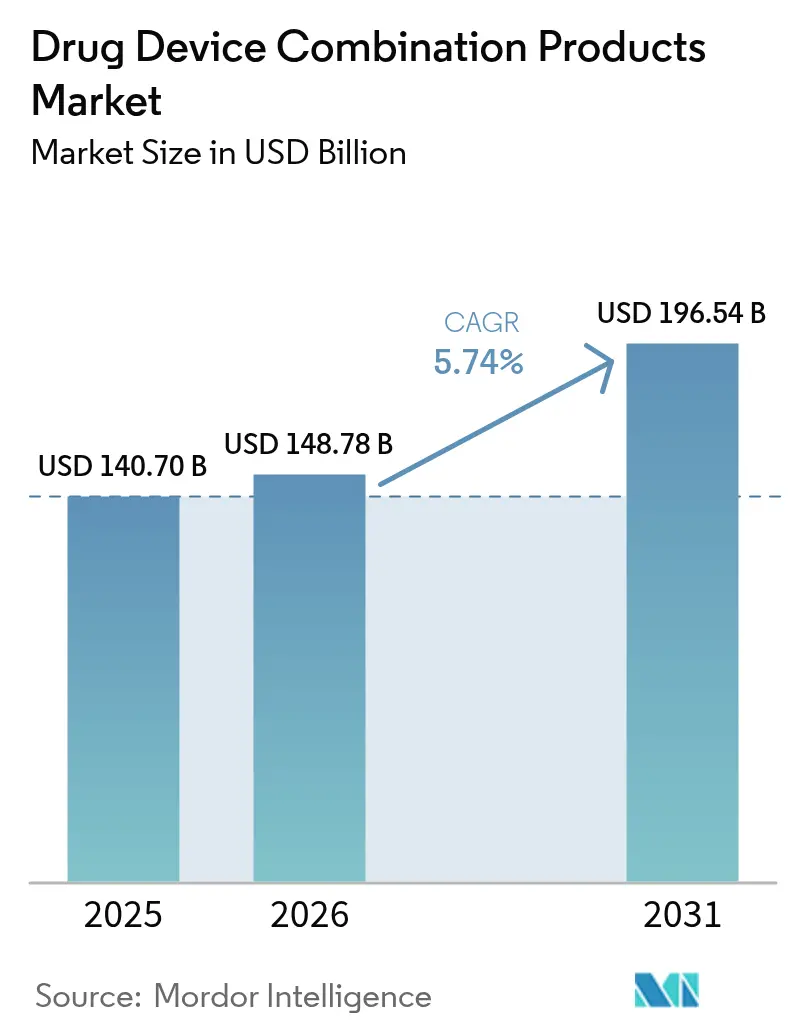

| 市場規模 (2026) | 148.78 十億米ドル |

| 市場規模 (2031) | 196.54 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品デバイス複合製品市場分析

医薬品デバイス複合製品市場規模は2025年に1,407億米ドルと評価され、2026年の1,487億8,000万米ドルから2031年には1,965億4,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率(CAGR)5.74%で成長すると推定されます。成長の要因は、慢性疾患の有病率の上昇、承認期間を短縮する米国の迅速な規制経路 [1]米国食品医薬品局、「複合製品:基本情報」、fda.gov、そしてアドヒアランスを改善しながら全体的なケアコストを低減する統合療法に対する患者需要です。リアルタイムモニタリングと標的薬物送達の融合により、かつては受動的であったデバイスが能動的な疾患管理プラットフォームへと変貌し、支払者および医療提供者に新たな価値提案をもたらしています。北米は堅調なイノベーション資金調達によりリードを維持する一方、アジア太平洋地域はコスト競争力のある無菌製造と支援的な政策調和により勢いを増しています。既存企業がニッチなイノベーターを買収して医薬品デバイスのノウハウとデジタル能力を確保するにつれ、競争活動が激化しています。

レポートの主要ポイント

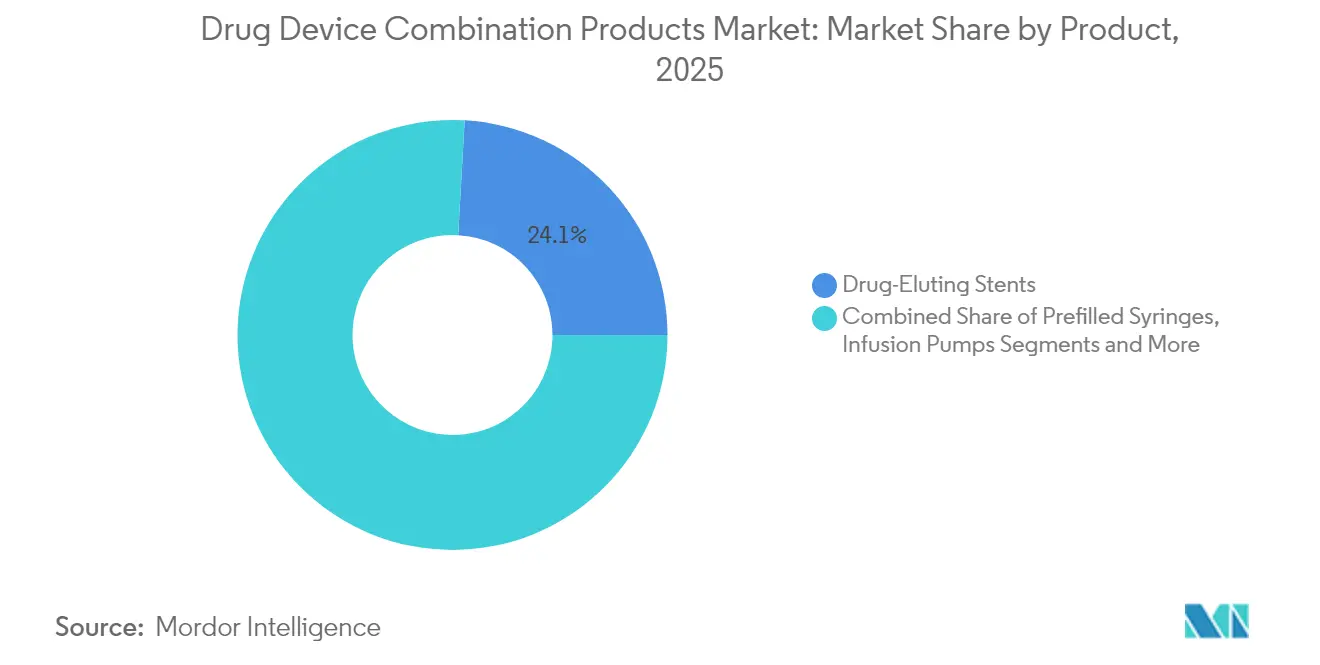

- 製品カテゴリー別では、薬剤溶出ステントが2025年の医薬品デバイス複合製品市場シェアの24.10%を占め、プレフィルドシリンジは2031年にかけて年平均成長率(CAGR)6.21%で拡大する見込みです。

- 用途別では、心血管疾患が2025年の医薬品デバイス複合製品市場規模の35.02%のシェアを占め、疼痛管理は2031年にかけて年平均成長率(CAGR)6.31%で進展しています。

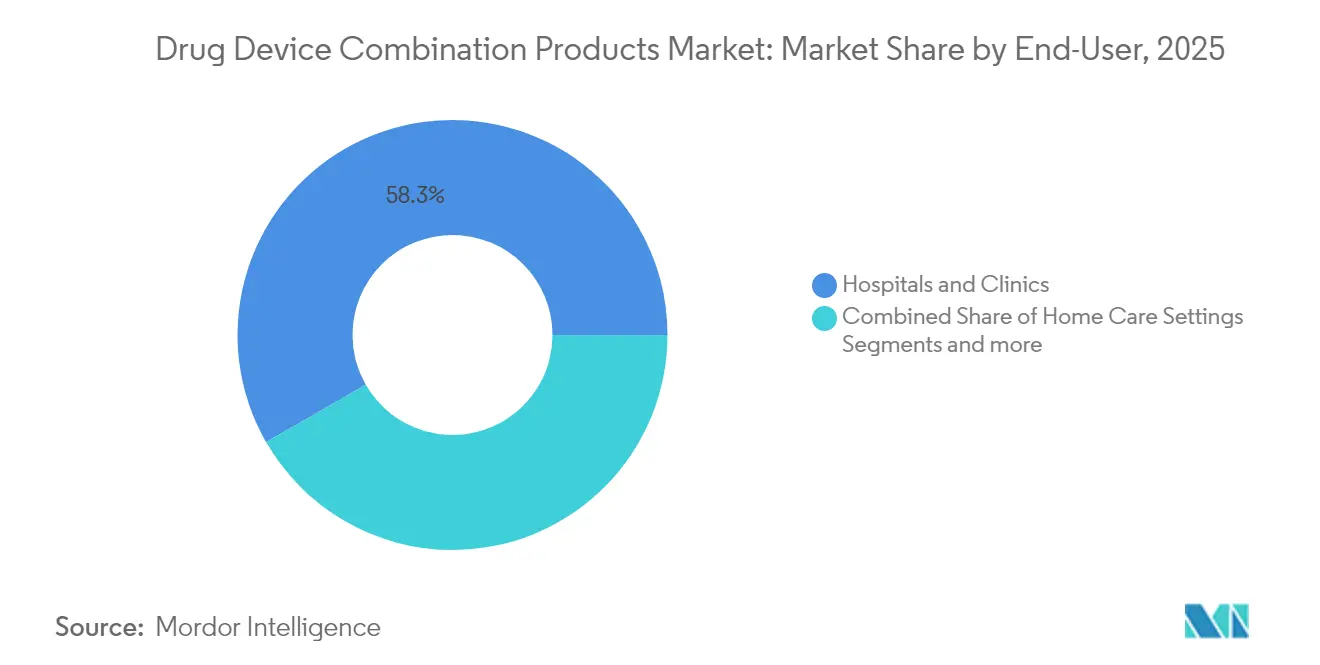

- エンドユーザー別では、病院・クリニックが2025年の医薬品デバイス複合製品市場規模の58.30%のシェアを占め、在宅ケア環境は2026年~2031年にかけて最高の予測年平均成長率(CAGR)6.41%を記録しています。

- 投与経路別では、非経口投与が2025年の医薬品デバイス複合製品市場シェアの31.05%でリードし、埋め込み型投与経路が年平均成長率(CAGR)6.60%で最も速く成長しています。

- 地域別では、北米が2025年に40.12%の収益を貢献し、アジア太平洋地域は2031年にかけて最も強い地域年平均成長率(CAGR)6.66%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品デバイス複合製品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患の増大する負担が標的複合療法への需要を促進 | +1.2% | 北米と欧州で最も高い影響を持つグローバル | 中期(2~4年) |

| 急速な高齢化が自己投与型デリバリーフォーマットの普及を促進 | +0.9% | 先進国市場に集中したグローバル | 長期(4年以上) |

| 低侵襲・スマートデリバリープラットフォームにおける革新的進歩 | +0.8% | 北米とEUがリード、アジア太平洋地域での採用が加速 | 短期(2年以内) |

| 米国食品医薬品局の迅速な複合製品経路が市場投入までの時間を短縮 | +0.6% | 北米が主要、グローバル市場への波及効果あり | 中期(2~4年) |

| コネクテッド吸入器とパッチが支払者主導のアドヒアランス分析を可能に | +0.5% | 北米とEU、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| アジア全域で低コスト無菌組立能力が拡大し平均販売価格を低下 | +0.4% | アジア太平洋地域が中核、グローバルなコスト効果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の増大する負担が標的複合療法への需要を促進

心血管疾患は世界中で6億5,500万人に影響を与えており、機械的サポートと局所薬物療法を組み合わせた薬剤溶出ステントおよび薬剤コーティングバルーンへの需要を持続させています。米国食品医薬品局が承認したAGENTパクリタキセルコーティングバルーンは、コーティングなしのデバイスと比較して主要心臓有害事象を11.1%削減し、統合プラットフォームの臨床的優位性を強化しました [2]米国食品医薬品局、「AGENTパクリタキセル」、fda.gov。持続血糖モニタリングと自動インスリン投与を組み合わせた糖尿病ソリューションは、従来の治療法をはるかに上回る70%の血糖コントロール率を達成しています。腫瘍学は、84%の診断精度を提供し再手術を制限するLumisightなどの術中イメージング・薬剤ハイブリッドへと移行しています。これらの事例は、医薬品デバイス複合製品市場のイノベーターが精密診断と治療を組み合わせることで長期コストを削減する方法を示しています [3]Anton Camaj、冠動脈疾患治療のための薬剤コーティングバルーン、

JAMA Cardiology、jamanetwork.com。

急速な高齢化が自己投与型デリバリーフォーマットの普及を促進

65歳以上の世界人口は2030年までに7億7,100万人に達し、低下する手先の器用さを補う使いやすいデバイスへのニーズが高まります。YpsomedのYpsoDoseのようなオートインジェクターは、高齢者を支援するための視聴覚キューを使用しています。在宅ケア環境は、年平均成長率(CAGR)6.56%で最も速く成長するエンドユーザーとして、患者が安全に自己治療できるEmbectaのスマートフォン対応インスリンシステムなどのパッチポンプから恩恵を受けています。リアルタイムのアドヒアランスデータは、慢性疾患患者の半数に影響するノンコンプライアンスに対処します。米国食品医薬品局のヒューマンファクターガイダンスは、高齢者が初回試行で正しく使用できる設計へとメーカーを誘導しています。

低侵襲・スマートデリバリープラットフォームにおける革新的進歩

Boston ScientificとMedtronicのパルスフィールドアブレーションシステムは最近、熱的手法よりも副次的損傷が少ない心房細動治療として米国食品医薬品局の承認を取得しました。スマートフォン制御のマイクロニードルパッチは、神経変性疾患に対するオンデマンド療法を可能にします。長時間作用型GLP-1インプラントは最長12ヶ月間の体重減少療法を提供し、肥満のアドヒアランス課題に取り組んでいます。Medtronicのクローズドループ脊髄刺激装置は、リアルタイムフィードバックにより過剰刺激インシデントを93%削減しました。このような革新的進歩は、医薬品デバイス複合製品市場が精密医療へと拡大し続ける理由を浮き彫りにしています。

米国食品医薬品局の迅速な複合製品経路が市場投入までの時間を短縮

同局が2024年にリリースした必須薬物送達アウトプットガイダンスは、パフォーマンス指標を明確化し、かつて市場投入を遅らせていた曖昧さを解消しました。AbbottのAVEIRリードレスペースメーカーはブレークスルーデバイス指定を取得し、審査時間を1年短縮しました。プラットフォームテクノロジー指定により、適応症をまたいだコアデータの再利用が可能となり、重複する試験を大幅に削減しています。その結果、標準化されたイメージングエンドポイントを採用した場合、パイプライン開発者は開発が40%速くなると報告しています。拡充された製品ライフサイクル全体にわたる諮問プログラムは早期対話を提供し、予測可能性を高めます。これは、厳しく規制されたこの分野において重要なプラスです。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多施設規制コンプライアンスがコストと遅延を増加 | -0.8% | グローバル、特にEUの医療機器規則改正後に複雑 | 中期(2~4年) |

| 無菌性・投与精度に関連する高いリコール率 | -0.6% | グローバル、北米で最も高い影響 | 短期(2年以内) |

| 有効成分と適合する特殊ポリマーの供給不足 | -0.4% | グローバルサプライチェーン、アジアに集中した製造 | 長期(4年以上) |

| デジタル複合デバイスに対する統一された償還コードの不在 | -0.3% | 北米とEUが主要な影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

多施設規制コンプライアンスがコストと遅延を増加

欧州の医療機器規則および体外診断用医療機器規則の拡張により文書化の負担が増大し、以前の規則と比較して承認に8~12ヶ月が追加されます。認定機関によるレビューは、複合製品開発者のコンプライアンスコストを25~40%引き上げます。米国食品医薬品局と欧州医薬品庁の分類の相違により重複した試験が強制される一方、アジア太平洋地域はASEAN調和努力にもかかわらず断片化したままです。相互承認なしでは、企業は別々の品質システムを維持しなければならず、間接費が膨らみ、医薬品デバイス複合製品市場における新規療法のグローバル展開が遅れます。

無菌性・投与精度に関連する高いリコール率

複合製品は、二重製造ラインが汚染リスクをもたらすため、単独の医薬品またはデバイスと比較して無菌性関連リコールが2.3倍多く発生します。プレフィルドシリンジの機械的ばらつきは、投与偏差が5%を超えると米国食品医薬品局の警告書を引き起こします。Genentechの2022年のSusvimo眼内インプラントのリコールは、隔膜の不具合により2億米ドルの交換・モニタリングコストをもたらしました。ソフトウェアの欠陥はデジタルデバイスにサイバー脆弱性を加え、より厳格な学際的品質プロトコルの必要性を強調しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:スマートテクノロジーがプレフィルドシリンジのイノベーションを推進

薬剤溶出ステントは2025年に24.10%のシェアでリーダーシップを維持し、再狭窄低減に関する数十年にわたるエビデンスを反映しています。継続的なポリマーの進歩により薬剤溶出が180日を超えて延長され、医薬品デバイス複合製品市場におけるセグメントの優位性が維持されています。しかし、プレフィルドシリンジは、バイオロジクスの量が増加し、スマートセンサーが支払者向けに注射イベントを記録するにつれ、2031年にかけて年平均成長率(CAGR)6.21%を記録しています。接続性標準が成熟し、価値に基づくケアがアドヒアランス追跡を評価するにつれ、プレフィルドシステムの医薬品デバイス複合製品市場規模は著しく拡大すると予測されます。

経皮吸収パッチは現在、高分子物質にマイクロニードルを使用し、体重減少療法へと拡大しています。オートインジェクターは人間工学的改良により成長し、ウェアラブルインジェクターは基礎インスリン投与を目立たないパッチ体験へと変えています。モバイルアプリと連携するコネクテッド吸入器は、従来のデバイスと比較して喘息コントロールスコアを43%改善しました。輸液ポンプは、Boston ScientificのIntera Oncology買収に続き、肝動脈がん注入向けに小型化され、医薬品デバイス複合製品市場内でのプレゼンスを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:疼痛管理が高成長の治療領域として台頭

心血管療法は2025年の収益の35.02%を占め、薬剤溶出ステント、コーティングバルーン、リズム管理インプラントに支えられています。パルスフィールドアブレーションは次の心臓領域を代表し、医薬品デバイス複合製品市場における主要セグメントとしての地位を維持しています。しかし、疼痛管理は、埋め込み型神経調節が非オピオイド代替手段を提供し保険適用を獲得するにつれ、年平均成長率(CAGR)6.31%の軌道にあります。慢性疼痛の有病率が上昇するにつれ、神経調節システムの医薬品デバイス複合製品市場規模は急速に拡大すると予測されます。

糖尿病はセンサーポンプエコシステムを通じて堅調な勢いを維持しています。呼吸器疾患はデジタル吸入器と肺高血圧症向けの新規製剤から恩恵を受けています。腫瘍学は、治療的配置に関する即時フィードバックを提供するイメージングガイド薬物送達へとシフトしています。肥満インプラントとメンタルヘルスパッチは、医薬品デバイス複合製品産業をさらに多様化させる可能性のある新興カテゴリーを代表しています。

エンドユーザー別:在宅ケア環境が市場拡大を牽引

病院・クリニックは2025年の収益の58.30%を提供し、訓練されたスタッフと高度なイメージングを活用して複雑なインプラントを展開しています。しかし、支払者が療法の分散化を推進するにつれ、在宅ケア環境は最高の年平均成長率(CAGR)6.41%を記録しています。コネクテッドパッチポンプとオートインジェクターは投与ログを臨床医に送信し、償還を支援する遠隔監督を可能にします。デジタル治療が消費者向け電子機器とシームレスに統合されるにつれ、在宅使用に特化した医薬品デバイス複合製品市場規模は拡大すると予想されます。

外来手術センターは、日帰り手術の回転率のために速効性複合デバイスに依存する低侵襲手術の着実な採用を示しています。統合ケアモデルは現在、病院での開始、クリニックでのフォローアップ、在宅でのメンテナンスにわたり、クラウドデータの継続性に依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:埋め込み型デリバリーが最高の成長ポテンシャルを示す

非経口投与は2025年にバイオロジクス注射の強みにより31.05%のシェアで優位を維持しました。注射用GLP-1薬とmRNA療法が高度なシリンジを使用するため、非経口経路の医薬品デバイス複合製品市場シェアは高いままです。しかし、埋め込み型システムは、年1回のGLP-1ロッドと長時間作用型ホルモンインプラントにより、年平均成長率(CAGR)6.60%で最も速く成長しています。これらの低メンテナンスオプションはアドヒアランスに対処し、慢性ケアの経済性を再形成しています。

経皮経路はイオントフォレーシスを活用してより大きな分子に対応し、治療範囲を拡大しています。マイクロニードルを備えた経口カプセルは、Rani Therapeuticsのプラットフォームが主導し、インスリンを送達するために消化管壁を標的とします。経路選択は現在、薬物動態とともに患者のライフスタイルを考慮しており、埋め込み型デバイスを将来の医薬品デバイス複合製品市場イノベーションの中心に位置づけています。

地域分析

北米は2025年にグローバル収益の40.12%を貢献し、米国食品医薬品局の明確な規制体制と高い医療支出に支えられています。Johnson & JohnsonによるShockwave Medicalの125億米ドルの買収などの大型買収は、心臓インターベンションポートフォリオを拡充し、地域の優位性を強化しています。デジタルヘルスパートナーシップが盛んになり、コネクテッド血糖モニタリングエコシステムを可能にし、医薬品デバイス複合製品市場をさらに定着させています。

アジア太平洋地域は2031年にかけて最速の年平均成長率(CAGR)6.66%を達成します。中国、インド、ベトナムの製造クラスターが無菌組立コストを削減する一方、ASEAN医療機器指令などのイニシアチブが国境を越えた登録を合理化しています。政府は研究開発税制優遇措置に資金を提供し、地域の医薬品受託製造機関がグローバルなアウトソーシング契約を獲得し、市場リーチを拡大しています。シンガポールと韓国は、効率的な倫理審査サイクルを通じて臨床試験活動を誘致しています。

欧州は医療機器規則関連の書類作業にもかかわらず、緩やかな進歩を続けています。ドイツ、スイス、アイルランドのイノベーションハブは、コネクテッド吸入器とデジタル神経調節においてリードしています。官民連携がデータ対応デバイスの償還を統合するパイロットプログラムを支援し、医薬品デバイス複合製品産業において地域の重要性を維持しています。

競合環境

市場は、多角化したコングロマリットが上流の医薬品ノウハウと下流のデバイス専門知識を統合するにつれ、中程度の断片化を示しています。KindevaとMeridianの合併は、吸入、注射、経皮プラットフォームにわたる医薬品受託製造機関の強力な存在を確立しました。垂直統合により大手企業は医薬品、デバイス、デジタルサービスをバンドルでき、医薬品デバイス複合製品市場内の病院グループのスイッチングコストを引き上げています。

新興の破壊的企業はホワイトスペースのニッチを追求しています。Vivani Medicalの超長時間作用型インプラントは体重管理を目指し、スマートフォン制御のマイクロニードルパッチは神経変性疾患を標的としています。支払者が償還をアウトカム指標に連動させるにつれ、人工知能投与アルゴリズムが主要な差別化要因へと進化しています。オートインジェクターメカニズムとバッテリーレスセンサーに関する特許資産は重要な参入障壁であり、Meridian単独で300件以上のそのような特許を保有しています。

戦略的パートナーシップが医薬品分子とデバイスシェルを橋渡しします。SanofiのOrano Medとの3億ユーロの放射性リガンド投資は、セクターをまたいだシナジーを強調しています。規制の習熟度もリーダーを際立たせます。米国食品医薬品局、欧州医薬品庁、国家薬品監督管理局の分類を効率的にナビゲートする企業は、医薬品デバイス複合製品市場においてファーストムーバーの価格決定力を享受しています。

医薬品デバイス複合製品産業のリーダー企業

Abbott Laboratories

Medtronic Plc

Boston Scientific Corp

Becton, Dickinson and Company

Novartis AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:MedtronicはPrevailパクリタキセル薬剤コーティングバルーンの適応症についてCEマーク拡張を取得しました。

- 2025年5月:iVascularとMedicoのHirataが、ラピッドエクスチェンジ型Luminor 18 RX薬剤コーティングバルーンの日本承認を取得しました。

- 2025年4月:Luye Pharmaがパーキンソニズムおよびむずむず脚症候群に対するロチゴチンLuye経皮吸収パッチを英国で発売しました。

- 2025年3月:Corsair Pharmaが肺動脈性肺高血圧症を標的としたトレプロスチニル皮膚パッチのフェーズ1試験計画を発表しました。

世界の医薬品デバイス複合製品市場レポートの範囲

本レポートの範囲によると、医薬品デバイス複合製品は少なくとも2つの製品で構成され、そのうちの1つは医療機器、もう1つは医薬品であり、治療において連携して機能します。医薬品デバイス複合製品市場は、製品(薬剤溶出ステント、経皮吸収パッチ、薬剤コーティングバルーン、輸液ポンプ、吸入器、その他)、用途(心血管、糖尿病、がん治療、呼吸器疾患、その他)、エンドユーザー(病院、外来手術センター、その他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 薬剤溶出ステント |

| 経皮吸収パッチ |

| 輸液ポンプ |

| 薬剤コーティングバルーン |

| 吸入器 |

| プレフィルドシリンジ |

| ウェアラブルインジェクター |

| オートインジェクター |

| その他 |

| 心血管疾患 |

| 糖尿病 |

| がん治療 |

| 呼吸器疾患 |

| 疼痛管理 |

| その他 |

| 病院・クリニック |

| 外来手術センター |

| 在宅ケア環境 |

| その他 |

| 経口 |

| 非経口 |

| 経皮 |

| 埋め込み型 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 薬剤溶出ステント | |

| 経皮吸収パッチ | ||

| 輸液ポンプ | ||

| 薬剤コーティングバルーン | ||

| 吸入器 | ||

| プレフィルドシリンジ | ||

| ウェアラブルインジェクター | ||

| オートインジェクター | ||

| その他 | ||

| 用途別 | 心血管疾患 | |

| 糖尿病 | ||

| がん治療 | ||

| 呼吸器疾患 | ||

| 疼痛管理 | ||

| その他 | ||

| エンドユーザー別 | 病院・クリニック | |

| 外来手術センター | ||

| 在宅ケア環境 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 経皮 | ||

| 埋め込み型 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

医薬品デバイス複合製品市場の現在の規模はどのくらいですか?

市場は2026年に1,487億8,000万米ドルに達し、年平均成長率(CAGR)5.74%で2031年までに1,965億4,000万米ドルに達すると予測されています。

現在市場をリードしている製品セグメントはどれですか?

薬剤溶出ステントは、再狭窄低減における実証された有効性により、2025年に最大の24.10%のシェアを保持しました。

アジア太平洋地域が最も速い成長を遂げているのはなぜですか?

低コストの無菌製造、調和された規制、および増大する医療投資が、2031年にかけて地域年平均成長率(CAGR)6.66%を牽引しています。

規制経路は市場のタイムラインにどのような影響を与えていますか?

米国食品医薬品局の迅速化プログラムは、適格なイノベーションの米国承認サイクルを約18ヶ月短縮し、グローバル展開を加速しています。

最も速く成長している用途領域はどれですか?

疼痛管理は、非オピオイド緩和を提供する埋め込み型神経調節デバイスの採用により、年平均成長率(CAGR)6.31%で進展しています。

在宅ケアの採用に最も影響を与える要因は何ですか?

リアルタイムのアドヒアランスモニタリングを備えたコネクテッドパッチポンプとオートインジェクターが、在宅ケア環境が記録する年平均成長率(CAGR)6.41%を支えています。

最終更新日: