中国薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

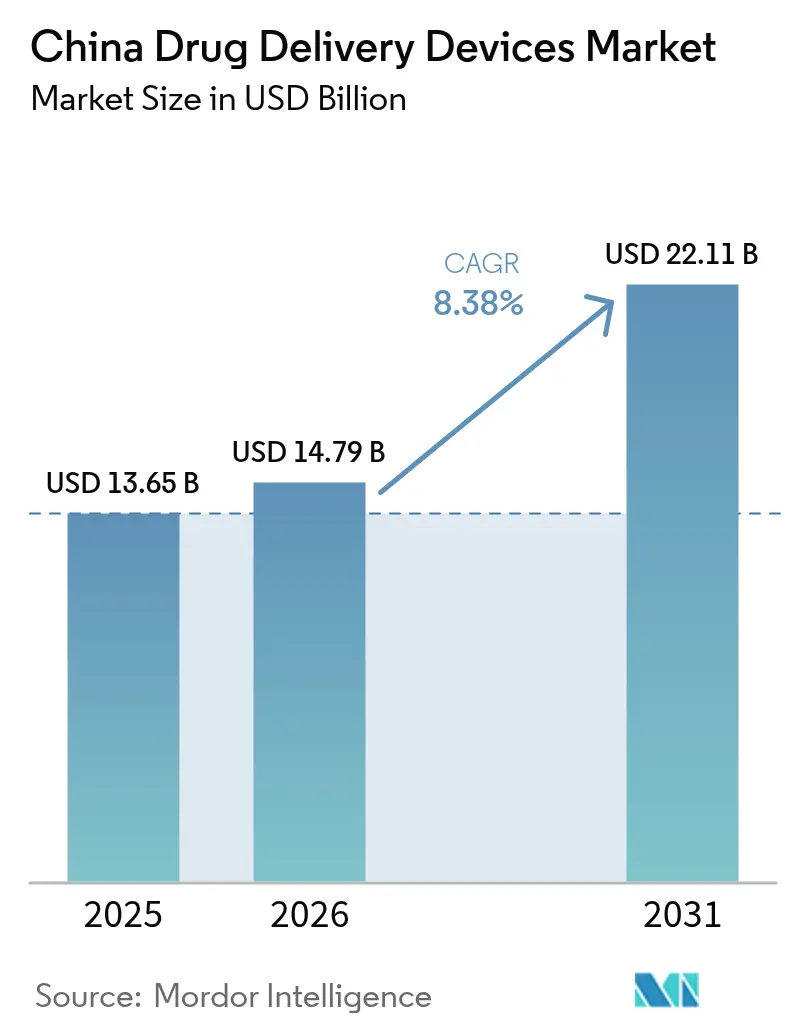

| 基準年の市場規模 (2025) | 13.65 十億米ドル |

| 市場規模 (2026) | 14.79 十億米ドル |

| 市場規模 (2031) | 22.11 十億米ドル |

| 成長率 (2026 - 2031) | 8.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国薬物送達デバイス市場分析

中国薬物送達デバイス市場規模は、2025年の136億5,000万米ドルから2026年には147億9,000万米ドルへと成長し、2026年から2031年にかけて8.38%のCAGRで2031年までに221億1,000万米ドルに達すると予測されています。成長の原動力は、急速に高齢化する人口(2040年までに国民の28%が60歳以上になる見込み)、慢性疾患の有病率の上昇、広範な償還制度改革、そして精密な送達を必要とするバイオロジクスの波です。[1]世界保健機関、「高齢化と健康 – 中国」、who.int数量ベース調達(VBP)により平均薬価が53%低下し、病院は国内製デバイスへと誘導される一方、グローバルサプライヤーには生産の現地化が促されています。一級都市における大気質の持続的な課題は、呼吸器疾患が公衆衛生上の優先課題であり続ける中、吸入プラットフォームへの需要を支えています。同時に、5G接続とAI対応アドヒアランスツールが、農村地域におけるスマートな在宅使用システムの新たな機会を開いています。[2]国家医療保障局、「中国フォーカス:国民医療保険がより多くを提供」、english.news.cn国内の医薬品開発製造受託機関(CDMO)が規模を拡大するにつれ、競争圧力が高まり、注射剤および新興の埋め込み型デバイスの両方でコストが圧縮されています。

主要レポートのポイント

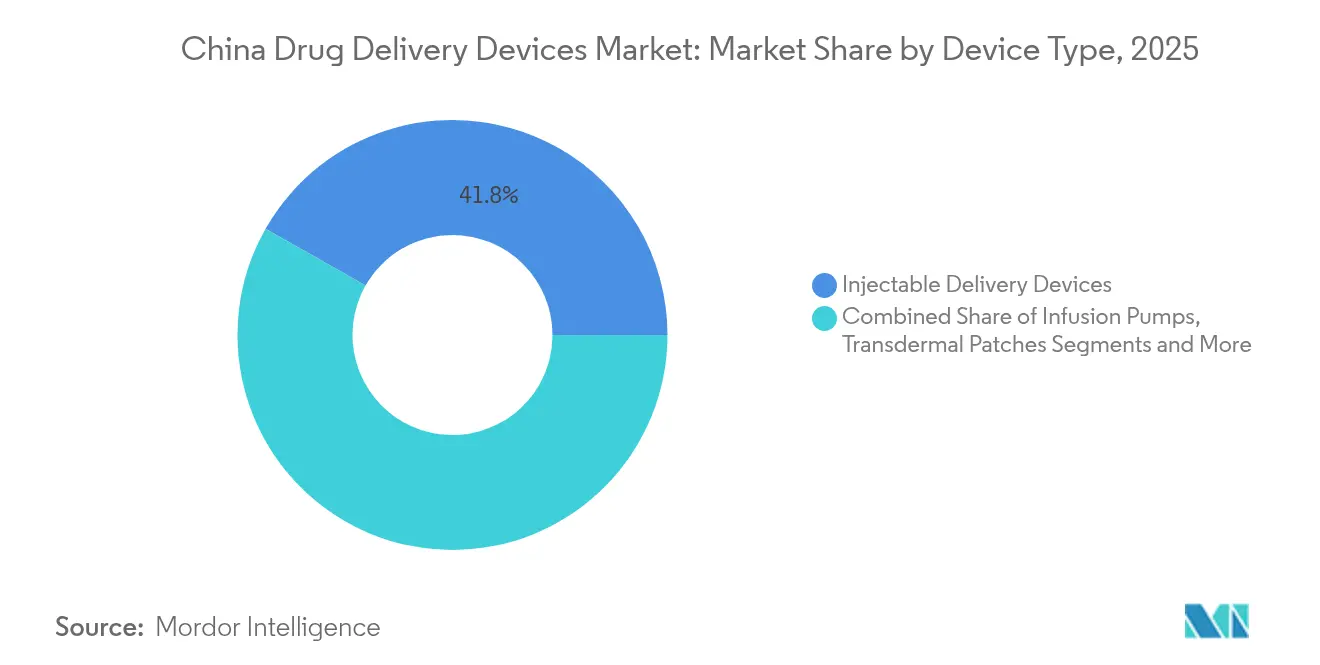

- デバイスタイプ別では、注射用プラットフォームが2025年に41.78%の収益シェアでリードし、埋め込み型システムは2031年までに10.74%のCAGRで拡大すると予測されています。

- 投与経路別では、注射経路が2025年の中国薬物送達デバイス市場シェアの48.02%を占め、眼科用送達は2031年まで10.21%のCAGRを記録すると予測されています。

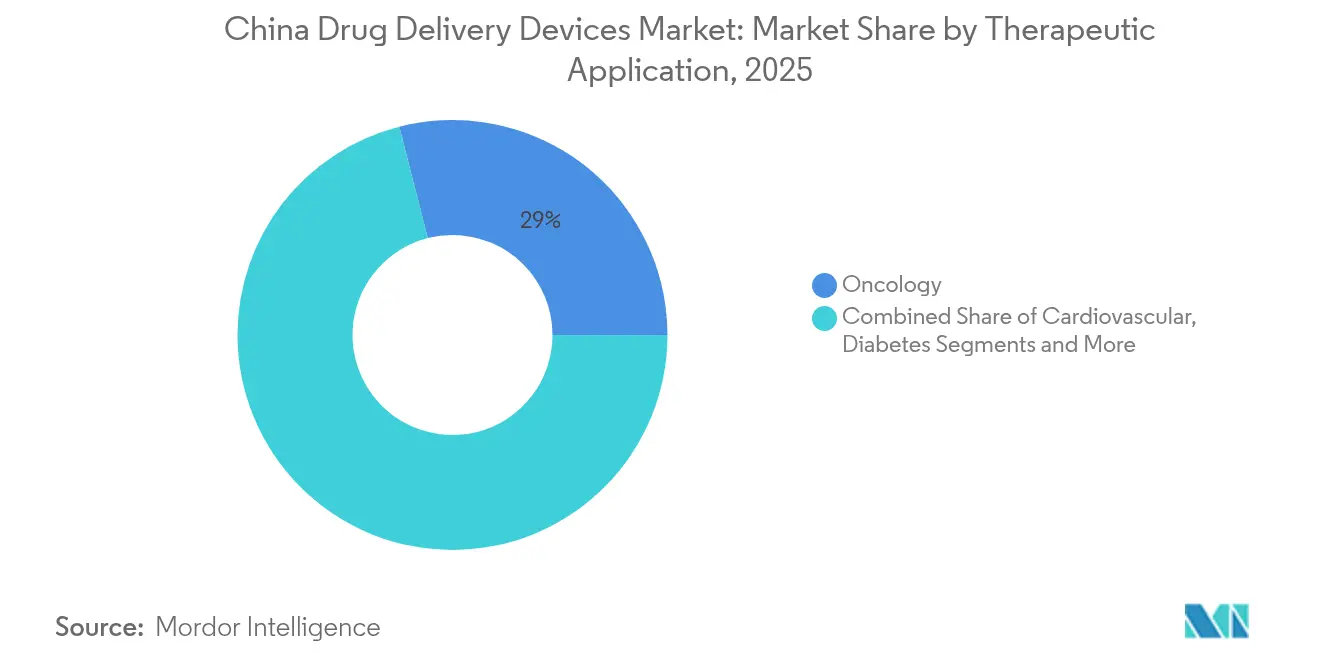

- 治療用途別では、腫瘍学が2025年の中国薬物送達デバイス市場規模の28.98%を占め、糖尿病デバイスは2031年まで9.18%のCAGRで成長する見込みです。

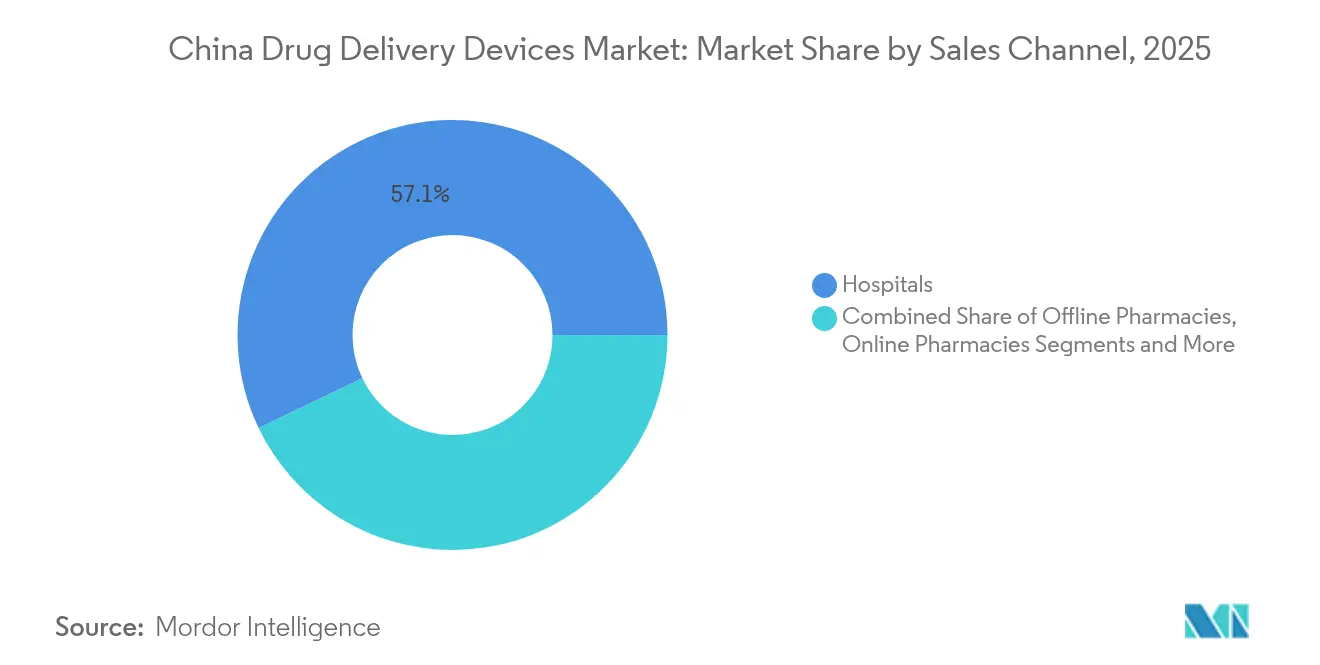

- 販売チャネル別では、病院が2025年に57.12%の収益シェアを保持し、オンライン薬局は2031年まで最高の予測CAGRである11.32%を記録します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国薬物送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の負担増大 | +1.5% | 全国、一級・二級都市に集中 | 長期(4年以上) |

| 高度なデバイスを必要とするバイオロジクスの進歩 | +1.2% | 全国、北京・上海・深圳のR&Dハブ | 中期(2~4年) |

| 政府の医療保険拡充 | +0.8% | 全国、農村部が最も恩恵を受ける | 短期(2年以内) |

| 吸入需要を高める都市部の大気質悪化 | +0.6% | 北京、上海、広州、深圳 | 中期(2~4年) |

| デバイスコストを低下させる国内CDMOの規模拡大 | +0.9% | 全国、江蘇・広東のクラスター | 中期(2~4年) |

| アドヒアランスモニタリングのための5G対応スマート接続 | +1.1% | 都市部の5Gゾーン、農村部へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の負担増大

中国は現在、世界の糖尿病人口の22%を抱えており、心血管疾患は約3億3,000万人の国民に影響を与えています。これにより、病院や支払者は、再入院を抑制しながらセルフマネジメントを可能にする精密な在宅使用デバイスへと向かっています。「健康中国2030」計画はこの転換を後押しし、慢性疾患管理を優先し、地域レベルのサービスへのアクセスを拡大しています。加齢に伴う障害も、介護者の負担を軽減しながら治療成果を損なわない長時間作用型埋め込み型デバイスへの需要を高めています。投与を自動化したり遠隔モニタリングを活用したりするデバイスは、長期ケアコストの削減を目指す省レベルの保健当局の間で支持を集めています。上海と広州の病院グループはすでに、インスリンアナログとコネクテッドペンを組み合わせたバンドルパッケージを導入しており、初期の商業的成功を示しています。

高度なデバイスを必要とするバイオロジクスの進歩

中国のバイオテク資金調達は引き続き活発であり、2024年上半期には47社の細胞・遺伝子治療企業が新たな資本を調達し、開発者は繊細なペイロードを保護する材料とフォーマットを求めています。METiS PharmaceuticalsなどのAI主導のスタートアップ企業は、mRNA向けの脂質ナノ粒子を精緻化しており、これが温度管理型シリンジおよびオートインジェクターへの発注増加を促しています。規制当局は、製造後安定性データを義務付けるガイドラインで対応し、製造拠点から患者までのバイオアベイラビリティを維持する送達イノベーションへの緊急性を高めています。[3]国家薬品監督管理局医薬品審評センター、「市販ワクチンの製剤変更に関する研究の技術ガイドライン」、ccfdie.org腫瘍学は引き続き焦点であり、個別化された投与レジメンには院内調製ワークフローに対応した可変容量カートリッジが必要です。その結果、江蘇省の国内シリンジメーカーは、地元のバイオファーマクライアントに対応するためにクリーンルーム容量を二桁台で拡大しています。

政府の医療保険拡充

2025年、国家医療保障局(NHSA)は91の製剤を償還リストに追加し、平均63%の割引を確保し、患者に76億米ドルの節約をもたらしました。ケアの総コスト削減を実証するデバイスはカタログ登録が早まるため、アドヒアランスの向上や入院日数の削減をプラットフォームに結びつけられるイノベーターは、より明確なスケール拡大への道筋を享受しています。人工関節の最近の入札では、単価を75%削減できることが示されており、インスリンポンプやウェアラブルインジェクターのテンプレートとなっています。同プログラムの下で資金提供された農村部のパイロット事業では、遠隔リハビリとセットになった在宅リンパ浮腫ポンプが供給されており、三次医療センターを超えた政策の広がりを示しています。

デバイスコストを低下させる国内CDMOの規模拡大

国内CDMOは合計3兆6,000億人民元の研究開発費に達し、国内サプライヤーが品質面で多国籍企業に匹敵しながらコスト面で優位に立つことを支援しています。威高集団(Weigao Group)は国内プレフィルドシリンジを先駆けた後、収益が103億6,000万人民元を超え、規模の経済がいかに急速なシェア獲得を可能にするかを示しています。広東省の「設計から納品まで」の統合キャンパスは、通関ボトルネックを回避することでリードタイムを短縮しており、温度管理が必要なバイオロジクスにとって重要です。これらの効率性は省レベルの入札に反映されており、国内の埋め込み型デバイスは輸入品と比較して15~20%の割引で入札に参加しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い研究開発費と承認コスト | -1.8% | 全国、中小メーカー | 中期(2~4年) |

| 集中型VBPによる価格圧力 | -0.7% | 全国、二・三級都市 | 短期(2年以内) |

| 下位都市のコールドチェーンの不備 | -0.5% | 三・四級都市、農村部 | 中期(2~4年) |

| イノベーションを遅らせる断片化した知的財産の状況 | -0.4% | 全国、国内スタートアップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い研究開発費と承認コスト

Maider Medicalの収益は2024年に42.77%減少した一方、研究開発費を売上高の14.70%に維持しており、中小企業へのコスト圧力を浮き彫りにしています。Contec Medical Systemsも同様の圧迫に直面し、売上高が35.76%減少する中、1,052万人民元の研究費を維持しました。国家薬品監督管理局(NMPA)の強化された試験要件はコンプライアンスコストを高め、資本力のある既存企業に有利な参入障壁効果を生み出しています。BeiGeneの累積損失626億7,000万人民元は、主要なイノベーターでさえグローバル基準を満たすために多大な投資を吸収していることを示しています。

集中型VBPによる価格圧力

人工関節の入札は2024年に328億9,000万人民元を節約し、一括購入による政府のマージン圧縮能力を証明しました。DRG償還が全国展開されるにつれ、デバイス価格はエピソード・オブ・ケアの上限に縛られ、医師の好みではなくなり、中規模都市でのアップセルの可能性が抑制されています。輸入部品表に依存する多国籍企業はより厳しい経済状況に直面しており、蘇州や天津への合弁事業や拠点移転が促進されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:注射用デバイスが市場変革をリード

注射用プラットフォームは2025年に41.78%のシェアを維持し、病院がバイオロジクスとワクチンに実績ある非経口フォーマットを好む中、中国薬物送達デバイス市場の基盤となっています。埋め込み型は最速の10.74%CAGRを記録しており、数週間の放出プロファイルをサポートする材料科学の進歩から恩恵を受けています。吸入器は汚染された大都市圏で引き続き好調であり、輸液ポンプはICUの近代化プロジェクトを背景に着実に増加しています。経皮パッチは経口副作用なしに疼痛緩和を求める高齢者に支持され、眼科用インサートは糖尿病性網膜症の発生率上昇とともに勢いを増しています。鼻腔・口腔フォーマットはニッチながら、針回避が重要な小児需要を引き付けています。

注射剤はまた、在宅バイオロジクスレジメンの第一選択でもあり、プレフィルドシリンジメーカーとテレファーマプラットフォームとの連携を強化しています。一方、埋め込み型は遺伝子治療の勢いに乗っており、上海のスタートアップ企業が自家細胞ペイロードと組み合わせる補充可能なマイクロリザーバーのプロトタイプを開発しています。これらのトレンドは注射用フォーマットの中国薬物送達デバイス市場規模のリーダーシップを強化していますが、支払者が投与頻度削減の利点を認識するにつれ、埋め込み型がその差を縮めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:注射経路が治療的送達を支配

2025年収益の48.02%を占める注射剤は、比類のないバイオアベイラビリティと多治療的柔軟性により、治療的送達の基盤であり続けています。しかし眼科経路は、持続放出型インプラントが黄斑変性症への注射頻度を削減するにつれ、2031年まで10.21%のCAGRを示しています。吸入は、都市部クラスターで汚染に起因する慢性閉塞性肺疾患(COPD)症例が依然として多いため、堅調を維持しています。経皮ラインは心血管ケアで成長しており、1週間のニトログリセリン送達を可能にする皮膚に優しい粘着剤に支えられています。口腔粘膜および鼻腔経路は、迅速な発現が重要な緊急・小児用途でシェアを獲得しています。

規制当局は現在、眼科試験における患者報告アウトカムを奨励しており、全身曝露を制限するマイクロドーズインジェクターの承認を迅速化しています。国内の吸入器メーカーはスマートフォン連携を追加して技術をモニタリングし、NHSAの償還のためのエビデンス閾値を満たしています。その結果、非注射経路の中国薬物送達デバイス市場シェアは拡大する見込みですが、バイオロジクスとワクチンでは注射剤がトップの地位を維持しています。

治療用途別:糖尿病の急増の中での腫瘍学のリーダーシップ

腫瘍学は2025年に28.98%の収益を獲得し、BeiGeneなどの企業が特殊な送達を必要とする標的抗体に多額の研究開発費を投じていることを反映しています。糖尿病デバイスは、国が膨大な糖尿病人口と格闘する中、9.18%のCAGRを記録すると予測されています。心血管用途は3億3,000万人の患者を抱えて引き続き重要であり、自己免疫療法はNHSA適用範囲に入るバイオロジクスから恩恵を受けています。肺疾患適応症は汚染に関連した疾病負担を活用し、神経学はアルツハイマー病の検出増加とともに着実な成長を見せています。遺伝子治療の送達は小規模ながら、2024年の画期的な資金調達により急速に増加しています。

腫瘍学プレーヤーは、多時間の輸液を在宅で行う皮下オンボディインジェクターで革新し、病院の負担を軽減しています。糖尿病はスマートペンとパッチポンプのエコシステムを活用してアドヒアランスを強化し、健康中国ガイドラインに沿っています。その結果、コネクテッド投与量追跡が支払者にとってコスト効果的であることが証明されるにつれ、糖尿病は腫瘍学の優位性に挑戦する準備が整っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

販売チャネル別:デジタルトランスフォーメーションに挑戦される病院の優位性

病院は2025年の売上の57.12%を支配しており、中国の施設型ケアモデルと複雑なデバイスキャリブレーションのニーズを反映しています。オンライン薬局は規模は小さいものの、電子処方箋の規制緩和とテレヘルスの普及を背景に11.32%のCAGRを記録する見込みです。実店舗薬局は二級都市のギャップを埋め、慢性処方箋の即時受け取りに対応し、専門クリニックや在宅医療サービスは支払者が患者に近いケアを推進する中、流通チェーンに加わっています。

VBP政策は現在チャネル全体に適用されているため、オンライン小売業者は価格ではなく物流とアドヒアランスサービスで競争しています。一方、病院は5Gポンプを電子医療記録に統合し、バンドルアウトカム契約で優位性を持っています。時間の経過とともに、デバイスメーカーは患者への直接供給のためにパッケージングとユーザーインターフェースを改良し、マルチチャネルの中国薬物送達デバイス市場規模のダイナミクスを育成するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

一級都市(北京、上海、広州、深圳)は、高い所得水準、密な病院ネットワーク、NMPAが承認したイノベーションへの早期アクセスにより、採用のベンチマークを設定しています。汚染は依然として深刻であり、プレミアム吸入器の需要を支えており、これらのハブでの省レベルの入札はしばしば全国的な償還の先行指標となっています。成都や武漢などの二・三級都市は、インフラの整備とNHSA償還による購入しやすさの向上により、より速い成長を記録しています。コールドチェーンの不備は依然として障壁ですが、パッシブ冷却と温度安定製剤への投資も促しています。

農村地域は、医療提供者の密度が低いにもかかわらず、公平性に焦点を当てた健康中国の義務により、長期的な数量増加の可能性を提供しています。ポータブルインジェクターとコネクテッドパッチは、クリニック訪問を最小化するためここで魅力的です。山西省での郡全体の5Gパイロットはアドヒアランスの低下を削減し、接続性がスタッフ不足を補う方法を示しています。江蘇省と広東省の国内メーカーは、輸出港と熟練労働力への近接性を活用して、沿岸部と内陸部の両方の需要を満たす生産を拡大しています。

地域のサプライチェーンは現在、単一の自由貿易区内に成形、滅菌、包装をクラスター化した垂直統合型パークを特徴とし、西部省へのリードタイムを最大30%短縮しています。このようなエコシステムが成熟するにつれ、中国薬物送達デバイス市場は地域間の価格差が縮小する一方、プレミアム採用は依然として東部に偏ると予想されます。

競合状況

Becton Dickinson、Gerresheimer、Pfizerなどのグローバルサプライヤーは依然として高付加価値層を支えていますが、数量ベース調達が現地製造とより無駄のないコスト構造を強制するにつれ、価格交渉力は縮小しています。Becton Dickinsonは蘇州でシリンジ生産能力を拡大し、プレフィルドシステムの将来の一括入札を確保しています。Gerresheimerは山東省での合弁事業に参入し、省レベルの償還サイクル向けの成形ガラスバイアルのリードタイムを短縮しています。Pfizerは浙江省で腫瘍学キットをパッケージングし、コールドチェーン物流を中国国内に完全に収めています。これらの動きは、多国籍企業が価格競争力を維持するためにフットプリントを再調整している様子を示しています。

国内チャンピオンは、統合キャンパスと的を絞った研究開発を背景に急速に規模を拡大しています。威高集団(Weigao Group)は、シリンジ単価を約20%削減する威海コンプレックスを開設した後、収益を103億6,000万人民元に引き上げました。MicroPortは心臓病学フランチャイズを活用して2025年にFirelimusドラッグ溶出バルーンを発売し、輸入ステントの国産代替品として製品を位置付けました。Keymed Biosciencesは慢性鼻副鼻腔炎の治療にStapokibartの補足承認を取得し、慢性鼻副鼻腔炎の鼻ポリープ患者のクリニック訪問を減らすために独自のプレフィルドペンと抗体を組み合わせました。これらの成功は、国内イノベーターが迅速な規制対応とコスト優位性を組み合わせる方法を示しています。

コンプライアンスコストが上昇する中でも投資は活発です。METiS PharmaceuticalsはmRNAおよび細胞療法を対象としたAI誘導脂質ナノ粒子プラットフォームに1億米ドルを調達し、次世代送達科学への強い需要を示しています。江蘇省と広東省の医薬品開発製造受託ハブは、設備投資の余裕がないスタートアップにターンキースケールを提供しています。資本集約度の上昇は中小企業を合併へと誘導しており、地域コスト基盤と臨床的に検証されたパフォーマンスを組み合わせたプレーヤーを中心とした段階的な統合を示しています。

中国薬物送達デバイス産業リーダー

Becton, Dickinson and Company

Gerresheimer AG

Pfizer Inc.

Kindly Medical Instruments Co., Ltd

Ypsomed Holding AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:MicroPortのFirelimusラパマイシンドラッグ溶出バルーンカテーテルが冠動脈分岐病変に対してNMPA承認を取得し、永久ステントに代わる賦形剤フリーの代替品を提供しました。

- 2025年1月:NHSAが91の薬剤を63%の価格削減で償還リストに追加し、76億米ドルを節約し、高度な送達システムへのアクセスを拡大しました。

- 2024年12月:Keymed Biosciencesが鼻ポリープを伴う慢性鼻副鼻腔炎の治療にStapokibartの補足的新薬承認申請(sNDA)承認を取得しました。

- 2024年9月:RegeneronとSanofiがDupixentのCOPD追加療法としてNMPA承認を取得し、300mgプレフィルドデバイスで販売されています。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、中国の薬物送達デバイス市場を、注射器、吸入器、輸液ポンプ、パッチ、インプラント、眼科・鼻腔プラットフォームなど、治療薬の投与を計量・タイミング制御・その他の方法で管理する目的で設計された医療機器から中国国内で生じる収益として定義する。市場規模は、薬物ペイロード自体を除いた、メーカーの「工場出荷」レベルの米ドル建てで算出する。

スコープ除外事項:単回使用注射器、静脈内投与セット、および統合された送達機構を持たない医薬品販売は本スコープの対象外とする。

セグメンテーション概要

- デバイスタイプ別

- 注射用送達デバイス

- 吸入用送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型薬物送達システム

- 眼科用インサート・送達インプラント

- 鼻腔・口腔送達デバイス

- 投与経路別

- 注射

- 吸入

- 経皮

- 口腔粘膜(口腔・舌下)

- 眼科

- 鼻腔

- 治療用途別

- 心血管

- 腫瘍学

- 自己免疫疾患

- 肺疾患

- 糖尿病

- 神経疾患

- その他の用途

- 販売チャネル別

- 病院

- オフライン薬局

- オンライン薬局

- その他のチャネル

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、国内ポンプメーカー3社の生体医工学エンジニア、北京および重慶の上位病院の購買担当者、ならびに地方の薬物・デバイス販売業者にインタビューを実施した。これらの議論により、平均販売価格、スマートペンへの使用構成のシフト、および地域入札量が検証され、モデルの前提条件の精緻化が可能となった。

デスクリサーチ

国家薬品監督管理局(NMPA)のデバイス承認、税関総署のHSコード9018/9021の輸送データ、国家衛生健康委員会の病院調達公報、中国医療機器産業協会の年鑑などの公開情報から基準値を収集した。企業の10-K、投資家向け資料、および中国医療機器雑誌の査読論文は、競合状況のマッピングに活用した。メーカーの財務情報に関するD&B Hoovers、取引ニュースに関するDow Jones Factiva、最新の特許出願に関するQuestelなどの有料データベースも不足部分を補完するために活用した。記載されている情報源は例示であり、裏付けのために多数の追加参考文献が参照された。

市場規模算出・予測

トップダウンの構成は、NMPAクラスIII登録デバイスのストックおよび年間輸入量から始まり、入札データベースから導出されたブレンド工場出荷時ASPを乗じる。主要サプライヤーの収益のボトムアップ集計は妥当性確認に用いる。インスリン依存性糖尿病患者数、COPD有病率、病院ベッド数の増加、平均入札頻度、RMB-USD為替動向などの主要変数が多変量回帰に組み込まれ、2030年までの需要を予測する。シナリオ分析は、データギャップが残る場合の償還政策の変動および国内代替率を調整する。

データ検証・更新サイクル

アウトプットはアナリストによる自己監査、シニアピアチェック、ドメインリードによる承認の3層レビューを経る。独立した指標との比較で+/-5パーセントを超える乖離が生じた場合は再作業が発動される。モデルは年次で更新され、重要な規制変更またはリコールイベントの後には中間更新を発行する。

MordorによるChina Drug Delivery Devicesベースラインの信頼性

公表されている推計値は、企業がデバイスリスト、価格ポイント、更新頻度を異なる形で選択するため、しばしば乖離が生じる。出発点となるプールを法的に登録されたデバイスおよび検証済みの入札価格に固定することで、スコープの拡大と通貨ノイズを抑制する。

主要なギャップ要因には、ポンプおよびスマートウェアラブルが計上されているかどうか、輸入ASPのインフレがどのように処理されているか、およびCAGR計算のベースとして使用された年が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 13.65 B(2025年) | Mordor Intelligence | |

| USD 16.93 B(2024年) | Regional Consultancy A | プレフィルドシリンジの受託製造を追加し、FXを固定して維持 |

| USD 7.84 B(2023年) | Global Consultancy B | 吸入器および電子ポンプを除外し、従来型デバイスのみに焦点を当てる |

| USD 4.80 B(2024年) | Sector Newsletter C | 限られた病院サンプルおよびオンコロジー専用支出から外挿 |

総合すると、この比較はMordorの厳格なスコープ、変数選択、および年次更新が、意思決定者が具体的な数量と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインをもたらすことを示している。

レポートで回答される主要な質問

中国薬物送達デバイス市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に147億9,000万米ドルであり、8.38%のCAGRを反映して2031年までに221億1,000万米ドルに拡大すると予測されています。

最も急速に拡大しているデバイスセグメントはどれですか?

埋め込み型薬物送達システムは最も速い勢いを示しており、長時間作用型療法と高齢化に関連した需要を背景に2031年まで10.74%のCAGRで前進しています。

数量ベース調達(VBP)はデバイス価格にどのような影響を与えていますか?

VBPラウンドにより平均薬価が53%削減され、メーカーはデバイスコストを下げることを余儀なくされ、現地生産拠点を持つサプライヤーが有利になっています。

大気質の改善にもかかわらず、吸入デバイスの需要が強い理由は何ですか?

一級都市の大気質レベルはWHOガイドラインの5.6倍を依然として上回っており、高度な吸入器プラットフォームを必要とする大規模な呼吸器患者プールを維持しています。

5G接続は中国の薬物送達デバイスの状況においてどのような役割を果たしていますか?

94,000件以上の商用5Gケースがリアルタイムのアドヒアランスモニタリングを可能にし、特に医療過疎地域でのスマート輸液ポンプとコネクテッドインスリンペンの普及を促進しています。

新規参入者にとって最大の課題となる制約要因はどれですか?

NMPAの厳格化された試験要件によって強化された高い研究開発費と規制承認コストが最も急峻な参入障壁を示しており、中小メーカーのマージンに最も鋭く影響しています。

最終更新日: