英国呼吸器デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

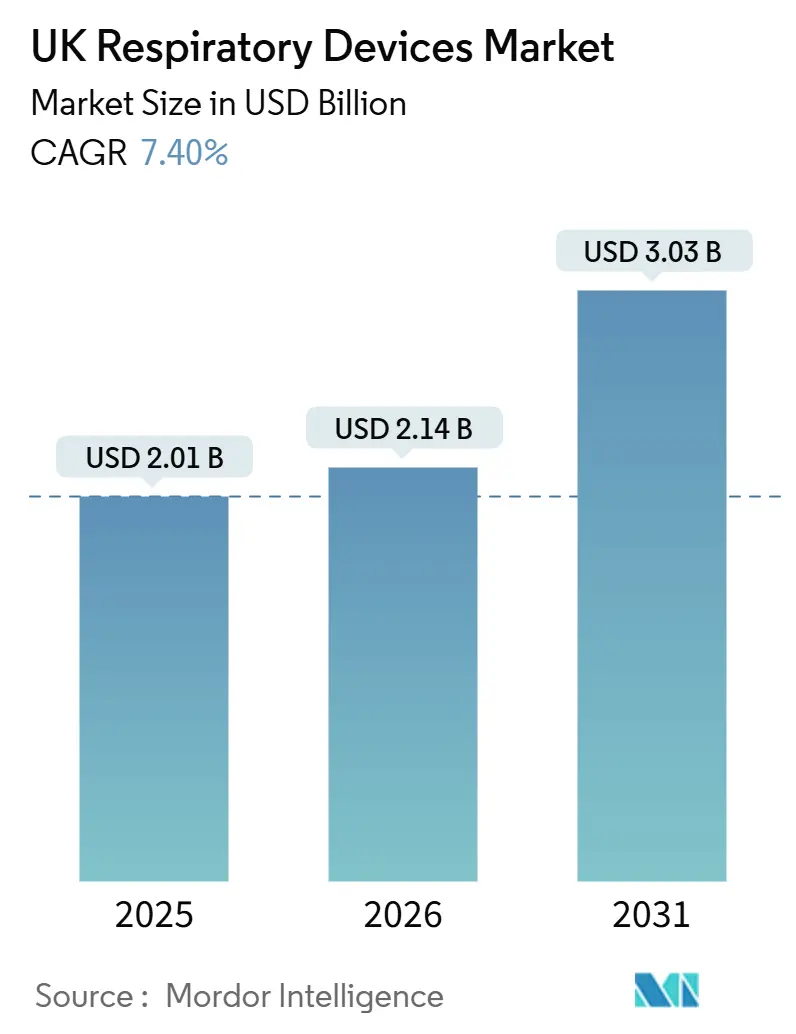

| 基準年の市場規模 (2025) | 2.01 十億米ドル |

| 市場規模 (2026) | 2.14 十億米ドル |

| 市場規模 (2031) | 3.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国呼吸器デバイス市場分析

英国呼吸器デバイス市場規模は、2025年に20億1,000万米ドル、2026年に21億4,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.40%で成長し、2031年までに30億3,000万米ドルに達する見込みです。

パンデミック後の抑制された需要の解放、テレヘルスカバレッジの拡大、および国民保健サービス(NHS)による回避可能な入院削減への取り組みが、この成長軌道を支えています。統合ケアシステムがスパイロメトリーおよびオキシメトリーデータを一般診療記録と共有し始めた2024年以降、クラウド接続型診断ツールの普及が急速に進み、慢性閉塞性肺疾患(COPD)および睡眠時無呼吸症における治療開始までの時間が短縮されました。病院の感染管理委員会が一回使用を前提に設計されたマスクおよび呼吸回路を優先するようになったため、単回使用ディスポーザブルにおけるセグメントの勢いが最も強くなっています。同時に、高噴射剤定量噴霧式吸入器(MDI)を段階的に廃止するサステナビリティ規制により、資本がドライパウダーおよび次世代噴射剤プラットフォームへと向かい、デバイスと薬剤の組み合わせに対する長期的な需要を強化しています。

主要レポートのポイント

- デバイスタイプ別では、治療用デバイスが2025年の英国呼吸器デバイス市場シェアの58.10%を占めてリードしており、ディスポーザブルはデバイスタイプカテゴリー内で最も速いペースとなるCAGR 8.80%で拡大しています。

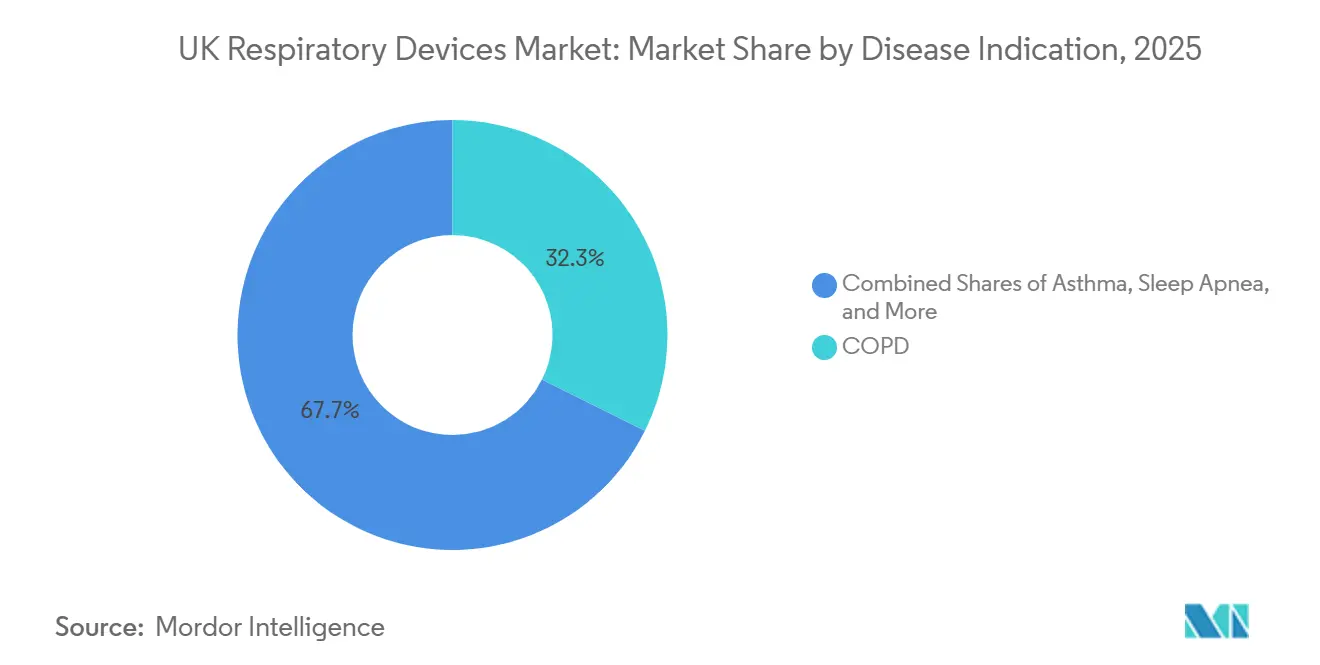

- 疾患別では、COPDが2025年の需要の32.34%を占め、睡眠時無呼吸ソリューションは2031年にかけて10.11%の成長が見込まれています。

- 年齢層別では、小児セグメントが2031年にかけて10.90%の成長が予測されており、成人は2025年の需要の69.80%を占めました。

- エンドユーザー別では、病院・クリニックが2025年の収益の60.04%を占めましたが、バーチャルワード戦略の普及に伴い、在宅医療環境は年率10.40%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国呼吸器デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COPDおよび喘息・睡眠時無呼吸症の有病率上昇 | +1.8% | 全国的、都市部および旧工業地帯に集中 | 長期(4年以上) |

| 高齢化と併存疾患 | +1.5% | 全国的、スコットランドおよびウェールズで顕著 | 長期(4年以上) |

| 技術進歩と在宅ケアへのシフト | +2.2% | 全国的、グレーターロンドン・マンチェスター・バーミンガムで早期の恩恵 | 中期(2~4年) |

| NHSの低炭素吸入器イニシアチブ | +0.9% | 全国的、ウェールズが採用をリード | 短期(2年以内) |

| 英国プライマリケアにおけるAI対応診断 | +0.7% | 全国的、統合ケアシステムでのパイロット展開 | 中期(2~4年) |

| 接続型スパイロメトリーの分散型臨床試験への採用 | +0.3% | 全国的、学術医療センターに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

COPDおよび喘息・睡眠時無呼吸症の有病率上昇

慢性呼吸器疾患は現在、英国の約1,200万人の住民に影響を与えており、2024年度末における喘息による救急入院は17%増加しました。[1]Asthma + Lung UK、「喘息と肺の統計」、asthmaandlung.org.uk 睡眠時無呼吸症の有病率は成人の約8%です。しかし、診断不足により大きなケアギャップが残っており、2024年に国立医療技術評価機構(NICE)が承認した在宅睡眠検査デバイスがそのギャップを埋め始めています。2025年には成人の29%が肥満に達し、持続陽圧呼吸療法(CPAP)および二相性陽圧呼吸療法(BiPAP)への需要をさらに押し上げています。[2]国立医療技術評価機構、「医療技術ガイダンス」、nice.org.uk GSKのNucalaなどの新しい生物学的製剤は重症喘息の増悪を軽減しますが、依然として救急吸入器とネブライザーを必要とするため、機器の需要量を維持しています。これらの疫学的トレンドは、治療用途とモニタリング用途の両方を拡大することで、英国呼吸器デバイス市場を押し上げています。

高齢化と併存疾患

65歳以上の市民は2025年に1,290万人に達し、この年齢層におけるCOPD有病率は若年成人の4倍です。[3]国家統計局、「人口推計」、ons.gov.uk 75歳以上の個人の3分の2が複数の慢性疾患を抱えており、臨床医は酸素飽和度、心拍数、呼吸を一つのユニットでモニタリングできるプラットフォームを好む傾向があります。フレイルスクリーニングには現在、スパイロメトリーが日常的に含まれており、診断機器の設置基盤が呼吸器科以外にも広がっています。併存疾患の増加は治療期間を延長させ、ディスポーザブルの継続的な販売を押し上げています。これらの人口動態の現実が、英国呼吸器デバイス市場における長期的な需要を強化しています。

技術進歩と在宅ケアへのシフト

NHSがCOPDおよび睡眠時無呼吸症のフォローアップをバーチャルワードへ誘導するにつれ、在宅医療の需要量は年率10.40%で増加しています。2025年に承認されたN-Tidal Diagnoseテストは、従来のスパイロメトリーに代わる人工知能を活用した代替手段を提供し、4月に一部のトラストで導入が開始される予定です。相互運用性の義務化により、ベンダーはHL7 FHIRデータ標準を採用することが求められ、結果が一般診療記録にシームレスに連携されることが保証されます。InvacareのPlatinum Mobileを含む8時間バッテリー搭載のポータブル酸素濃縮器は、就労年齢のCOPD患者の移動上の障壁に対応しています。その結果、英国呼吸器デバイス市場は、より速い採用サイクルと旧来機器のより高い更新率から恩恵を受けています。

NHSの低炭素吸入器イニシアチブ

医療サービスは2045年までにネットゼロ排出を達成することを約束しており、吸入器は2024年の炭素フットプリントの3.1%を占めています。2024年に発行されたガイダンスは、処方者にドライパウダー製品またはHFA-152aなどの噴射剤への切り替えを促しています。欧州医薬品庁(EMA)は2024年にHFA-152aの安全性を承認し、主要な規制上の障壁を取り除きました。GSKのTrelegy Ellipta(ドライパウダー三剤配合療法)は、その無視できるほど小さな気候への影響から、処方集への採用が急速に進んでいます。これらの政策は長期的な製品再設計を促し、英国呼吸器デバイス市場をよりグリーンな代替品へと拡大させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いデバイスコストとNHS予算の制約 | -1.2% | 全国的、地方分権行政において顕著 | 短期(2年以内) |

| ブレグジット後のMHRA規制上のハードル | -0.8% | 全国的、輸入業者およびEUベースのメーカーに影響 | 中期(2~4年) |

| 高噴射剤MDIのサステナビリティによる段階的廃止 | -0.5% | 全国的、ウェールズおよびスコットランドがリード | 短期(2年以内) |

| 半導体センサーのサプライチェーンの脆弱性 | -0.4% | 全国的、診断デバイスの供給可用性に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いデバイスコストとNHS予算の制約

2025年~2026年のNHS予算配分1,650億ポンドはインフレの中で設備投資予算を横ばいに抑え、新規機器への支出を抑制しました。[4]欧州医薬品庁、「環境的に持続可能な吸入器に関するリフレクションペーパー」、ema.europa.eu BiPAPユニットは1,200~2,500ポンド(1,639~3,414米ドル)の範囲であり、ポータブル濃縮器は最大3,500ポンド(4,780米ドル)に達し、トラストの財政を圧迫しています。在宅酸素療法の償還額は2018年以降変更されておらず、サプライヤーが機器を更新するインセンティブを低下させています。スコットランドの2025年入札では総所有コストが最も低いものが選ばれ、メンテナンスをバンドルするメーカーが有利となりました。CPAPの個人購入費用は平均800ポンドであり、診断されていない多くの睡眠時無呼吸患者には手が届かない状況です。

ブレグジット後のMHRA規制上のハードル

CEマーク取得デバイスの経過措置は2024年6月までしか認められず、企業は4つの認定機関のうちの1つを通じてUKCAラベルを取得することを余儀なくされ、承認プロセスが4ヶ月から10ヶ月に延長されました。重複した生体適合性試験により、小規模なディスポーザブルキットサプライヤーのコストが増加しました。ソフトウェアに関する規制の相違は、英国とEUの両市場での販売を目指すAI対応スパイロメトリー事業者に不確実性をもたらしています。ウィンザー枠組みにより北アイルランドはEU法の下に置かれ、英国内での製品展開戦略が分断されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:治療用デバイスの優位性が収益基盤を支える

CPAP、BiPAP、および酸素濃縮器が慢性ケアの経路に不可欠であり続けるため、治療用モデルは2025年の英国呼吸器デバイス市場シェアの58.10%を占めました。持続陽圧呼吸療法機器は、NICEが承認した在宅検査の恩恵を受け、待機時間が22週間から8週間に短縮され、活発な紹介の流れが生まれました。BiPAPデバイスは、臨床医がクラウドダッシュボードを通じてリモートで設定を調整できるバーチャルワードでの普及が進み、アドヒアランスの改善と再入院の削減につながっています。ネブライザーは急性増悪および小児喘息に引き続き有効であり、PARIのeFlowは3分以内に治療を提供します。酸素濃縮器は約15万人の長期患者に使用されていますが、停滞した償還額が機器の近代化を妨げています。

ディスポーザブルマスク、回路、フィルターは、厳格な感染予防ガイドラインに後押しされ、このセグメント区分の中で最も速い年率8.80%の成長率を記録しました。パンデミック中に広く普及したパルスオキシメーターは現在、トレンド分析機能を備えたBluetooth対応モデルへの更新サイクルを迎えています。Fisher & PaykelのEvoraナザルマスクは、段階的な人間工学的改良がプレミアムポジショニングを維持する方法を示しています。DrägerおよびHamiltonの高価格帯人工呼吸器は集中治療において不可欠ですが、睡眠時無呼吸症およびCOPD機器と比較して販売量は少ない状況です。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:在宅医療が医療機関チャネルを上回る成長

病院・クリニックは2025年の収益の60.04%を占めましたが、NHSが慢性疾患のフォローアップをコミュニティ環境へ転換するにつれ、在宅医療サイトは年率10.40%で拡大しています。バーチャルワードは2025年に5万人の呼吸器患者を登録し、パルスオキシメーターとカプノグラフを使用して日常のバイタルサインをモニタリングしています。ResMedのmyAirプラットフォームは、パイロットトラストにおける平均在院日数を3日間短縮し、外科症例のための急性期病床を確保しました。外来手術センターは、NICEの勧告に従い、60歳以上の患者の術前リスク層別化にポータブルスパイロメーターをますます活用しています。

英国呼吸器デバイス市場における在宅医療の勢いは、携帯性の向上を反映しています。8時間バッテリー搭載の酸素濃縮器は就労と移動を可能にし、スマート吸入器のデータが電子記録と統合されて臨床医への自動アラートを生成します。病院は依然として侵襲的人工換気および気管支鏡検査などの複雑な診断を主導しています。2024年に120万件の処置を実施した外来手術センターは、MHRAの安全性アラートを受けて呼気終末CO₂モニタリングを採用しました。長期ケア施設では、スタッフが施設内で肺機能スクリーニングを実施できるよう、ハンドヘルドスパイロメーターの採用が進んでいます。

疾患適応別:睡眠時無呼吸症がCOPDに迫る成長

COPDは2025年の需要の32.34%を占め、英国における死因の第5位という地位を反映しています。それでも、在宅ポリグラフィーが診断コストを150ポンドに削減し、待機リストのボトルネックを解消するため、睡眠時無呼吸ソリューションは2031年にかけて適応症の中で最高となる10.11%の成長が予測されています。ResMedのAirSense 11およびPhilipsのDreamStation 2がCPAPを主導する一方、Fisher & Paykelのマスクはモジュール式シールにより対面でのフィッティングの必要性を低減し、シェアを拡大しています。喘息は540万人の市民に影響を与え、吸入器とネブライザーの安定した需要を生み出しています。スマート吸入器の試験では、アドヒアランスデータを介護者と共有することで小児の救急受診が19%減少することが示されています。

冬季の肺炎の急増は、遠隔モニタリング向けのネブライザーおよび酸素濃縮器の販売を支えています。「その他」カテゴリーには間質性肺疾患、肺高血圧症、嚢胞性線維症が含まれ、振動陽圧呼気デバイスなどの専門キットを必要とし、VitalographおよびIntersurgicalが対応するニッチ市場を形成しています。これらのニッチ市場全体が、英国呼吸器デバイス市場を急性および慢性の用途にわたって多様化させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

年齢層別:小児セグメントがスマートデバイス採用により急成長

成人は2025年の需要量の69.80%を占め、中年層におけるCOPDおよび睡眠時無呼吸症の有病率が牽引しました。しかし、小児機器は年齢コホートの中で最も速い年率10.90%の成長軌道にあり、接続型ネブライザーおよびアドヒアランス追跡吸入器向けの中小企業研究イニシアチブ資金が後押ししています。TEAMCareの試験では、リアルタイムデータを臨床医に送信するスマート吸入器を使用した子どもたちの救急受診が19%減少したことが示されました。

簡略化されたコントロールを備えたポータブル酸素濃縮器は、巧緻性の制限を軽減するのに役立ちます。一方、MHRAの協議文書は、肺発達における生理学的変動性を反映し、小児向けソフトウェアに対するより厳格なアルゴリズム検証規則を提案しています。小児および高齢者の両端において、電子健康記録に組み込まれた遠隔モニタリングアラートからの恩恵がますます増加しています。

地理的分析

人口の84%を抱えるイングランドが英国呼吸器デバイス市場の大部分を牽引していますが、スコットランドとウェールズはイノベーションの試験地として機能しています。グレーターロンドン、マンチェスター、バーミンガムは、農村地域よりも早くAI対応スパイロメトリーおよびバーチャルワードプラットフォームを試験導入し、段階的な採用曲線を生み出しています。北アイルランドのEU医療機器規制への準拠は二重認証を必要とし、特定の製品展開を妨げています。

スコットランドの2024年農村酸素プログラムは、病院から30分以上離れた居住者向けにポータブル酸素濃縮器を補助し、重量15~20kgの据え置き型ユニットが遠隔地では実用的でないことを認識しました。全国平均を30%上回るCOPD率を持つイングランド北部および南ウェールズの旧工業地帯は、ネブライザーおよび長期酸素療法に大きく依存しています。しかし、予算の制約により調達は価値重視モデルへと向かっています。

ウェールズは2024年末までに低地球温暖化係数吸入器の処方率41%を達成し、サステナビリティのベンチマークを設定しました。イングランドは2027年までに同等の水準に達することを目指しており、スコットランドは処方集政策の違いにより若干遅れています。このような地方分権的な優先事項がベンダーの展開戦略に影響を与え、英国呼吸器デバイス市場全体にわたってトレンドを上回る成長のポケットを形成しています。

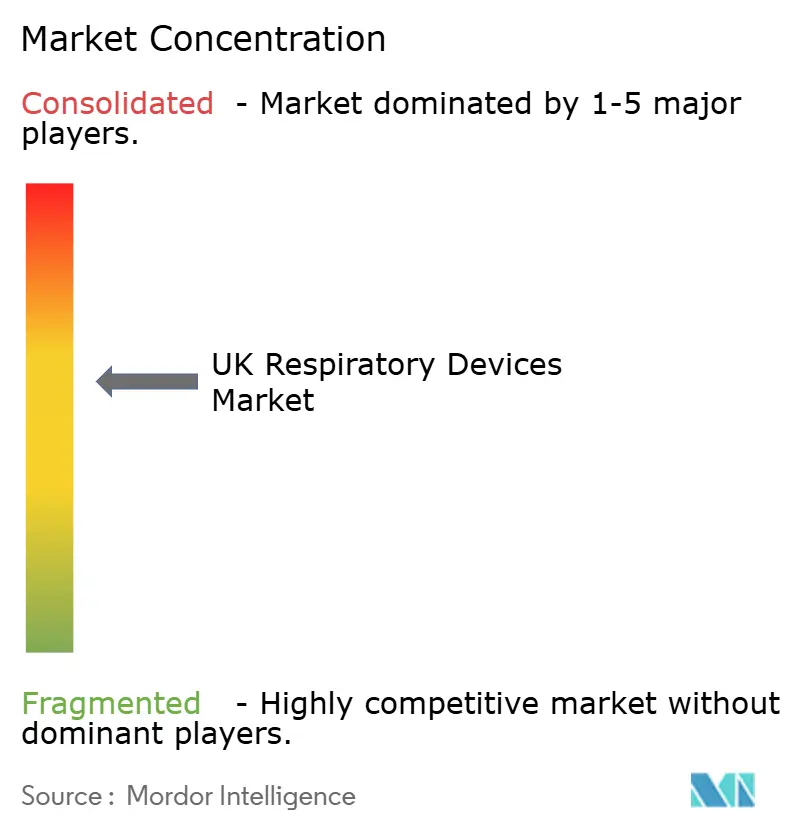

競合環境

ベンダー分野は中程度に分散しており、NHSの2024年非侵襲的換気フレームワークは1億6,000万ポンドの上限の下で28社のサプライヤーを指定しました。Philips、ResMed、Fisher & Paykelは合計で金額ベースの約35%を占め、DreamMapperおよびmyAirなどのクラウドプラットフォームがコモディティ化しつつあるCPAPデバイスを差別化しています。NHSの契約が単価を上限設定し、バンドルメンテナンス提供を評価するため、費用対効果が依然として重要です。

スタートアップ企業はホワイトスペースを活用しています。HailieのアドヒアランスセンサーおよびN-WATCHの小児用カプノグラフィーは、既存企業が対応していないモニタリングのギャップを埋めています。規制上の機動性も競争を形成しており、英国ベースの認定機関との確立した関係を持つ企業はUKCA規則の下でより迅速に承認を取得できる一方、EU中心のメーカーはより長いリードタイムに直面しています。技術採用はロンドンおよびマンチェスターの統合ケアシステムで始まり、その後全国展開されることが多く、段階的な実装サポートを提供するサプライヤーが有利となっています。

英国呼吸器デバイス産業リーダー

Fisher & Paykel Healthcare Ltd

DeVilbiss Healthcare LLC

GSK plc

GE Healthcare

Drägerwerk AG & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Chiesi英国・アイルランドは、次世代噴射剤HFA-152aで再処方されたベクロメタゾン(100mcgおよび200mcg用量で提供)をMHRAに申請したことを発表しました。この動向は、ベクロメタゾンをChiesiのグローバル加圧式定量噴霧式吸入器(pMDI)ポートフォリオにおいて次世代噴射剤を統合する最初の製品として位置づけるものであり、2035年までにネットゼロ排出を達成するという同社の戦略的コミットメントを反映しています。

- 2025年3月:N-Tidal DiagnoseはEU MDRの下で承認された最初の非スパイロメトリーAI COPD検査となり、2025年4月にNHS全体で展開されました。

- 2025年3月:Smart RespiratoryはロンドンのファーマシーパイロットをSmart Peak FlowおよびSmart Asthmaデジタルツールを使用して開始し、肺機能のモニタリングと管理を行っています。

英国呼吸器デバイス市場レポートの調査範囲

本レポートの調査範囲として、呼吸器デバイスには呼吸器診断デバイス、治療用デバイス、および長期的な人工呼吸を施すための呼吸デバイスが含まれます。また、窒息状態にある人の肺に酸素を強制的に送り込むことで蘇生に使用される呼吸装置も含まれる場合があります。

英国呼吸器デバイス市場は、デバイスタイプ別、エンドユーザー別、疾患適応別、年齢層別に区分されています。デバイスタイプ別では、診断・モニタリングデバイス、治療用デバイス、ディスポーザブルに区分されています。エンドユーザー別では、病院・クリニック、在宅医療環境、外来手術センター、その他に区分されています。疾患適応別では、COPD、喘息、睡眠時無呼吸症、肺炎・急性呼吸器感染症、その他に区分されています。年齢層別では、成人、高齢者、小児に区分されています。本レポートは上記セグメントの金額(米ドル)を提供しています。

| 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | |

| ピークフローメーター | |

| パルスオキシメーター | |

| カプノグラフ | |

| その他の診断・モニタリングデバイス | |

| 治療用デバイス | CPAPデバイス |

| BiPAPデバイス | |

| 加湿器 | |

| ネブライザー | |

| 酸素濃縮器 | |

| 人工呼吸器 | |

| 吸入器 | |

| その他の治療用デバイス | |

| ディスポーザブル | マスク |

| 呼吸回路 | |

| その他のディスポーザブル |

| 病院・クリニック |

| 在宅医療環境 |

| 外来手術センター |

| その他 |

| COPD |

| 喘息 |

| 睡眠時無呼吸症 |

| 肺炎・急性呼吸器感染症 |

| その他 |

| 成人 |

| 高齢者 |

| 小児 |

| デバイスタイプ別 | 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | ||

| ピークフローメーター | ||

| パルスオキシメーター | ||

| カプノグラフ | ||

| その他の診断・モニタリングデバイス | ||

| 治療用デバイス | CPAPデバイス | |

| BiPAPデバイス | ||

| 加湿器 | ||

| ネブライザー | ||

| 酸素濃縮器 | ||

| 人工呼吸器 | ||

| 吸入器 | ||

| その他の治療用デバイス | ||

| ディスポーザブル | マスク | |

| 呼吸回路 | ||

| その他のディスポーザブル | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅医療環境 | ||

| 外来手術センター | ||

| その他 | ||

| 疾患適応別 | COPD | |

| 喘息 | ||

| 睡眠時無呼吸症 | ||

| 肺炎・急性呼吸器感染症 | ||

| その他 | ||

| 年齢層別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

レポートで回答される主要な質問

英国呼吸器デバイス市場の2026年における規模はどのくらいですか?

2026年に20億米ドルに達し、2031年までに30億3,000万米ドルに達する軌道にあります。

最も多くの収益を上げているデバイスカテゴリーはどれですか?

CPAP、BiPAP、酸素濃縮器などの治療用機器が2025年の収益の58.10%を占めました。

在宅呼吸ケアの成長を牽引しているものは何ですか?

NHSのバーチャルワードプログラム、8時間バッテリー搭載の酸素濃縮器、テレヘルスデータ統合が在宅環境でのCAGR 10.40%を押し上げています。

ディスポーザブルが資本機器よりも速く成長しているのはなぜですか?

感染管理政策が現在、単回使用マスクおよび回路を優先しており、消耗品需要の年率8.80%の増加を牽引しています。

サステナビリティ目標は吸入器需要をどのように再形成していますか?

NHSは2027年までに高噴射剤MDIの使用を半減させることを目指しており、処方をドライパウダーおよび低地球温暖化係数の代替品へとシフトさせています。

市場参入のタイムラインに影響を与える規制上の変更は何ですか?

ブレグジット後のUKCA認証は4つの認定機関のみが管理しており、デバイスの平均承認期間を約10ヶ月に延長しています。

最終更新日: