米国糖尿病ケア医薬品・デバイス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

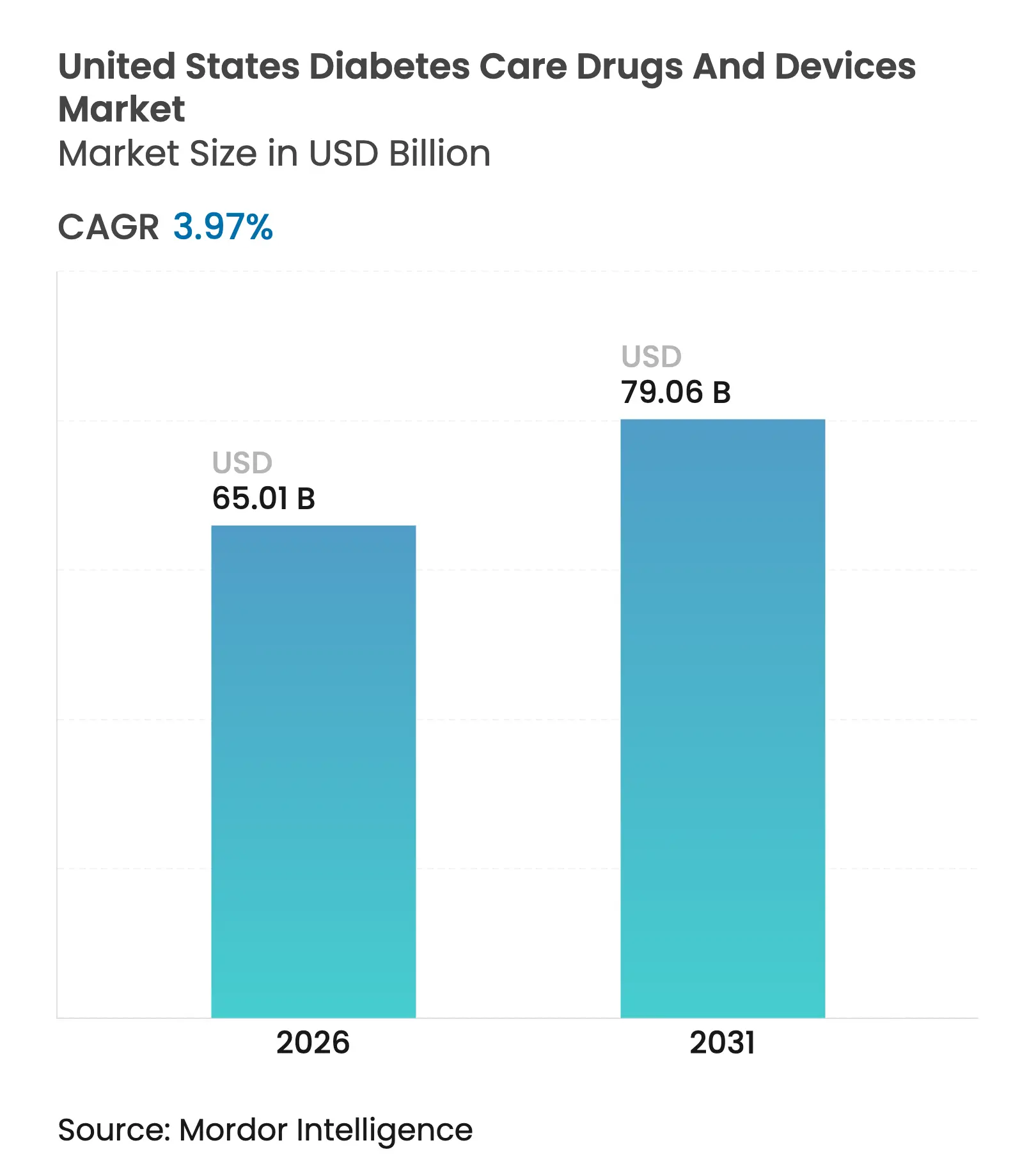

| 市場規模 (2026) | 65.01 十億米ドル |

| 市場規模 (2031) | 79.06 十億米ドル |

| 成長率 (2026 - 2031) | 3.97% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国糖尿病ケア医薬品・デバイス市場分析

米国糖尿病ケア医薬品・デバイス市場規模は2025年にUSD 625億2,000万と評価され、2026年のUSD 650億1,000万から2031年にはUSD 790億6,000万に達すると推定され、予測期間(2026年〜2031年)においてCAGR 3.97%で成長する見込みです。表面的な数字の背後には深い構造的変化が潜んでいるため、成長は劇的というよりも着実なものとなっています。ブロックバスターGLP-1受容体作動薬が治療ミックスを根本から変えつつある一方、消費者グレードの持続血糖モニタリング(CGM)がデバイス採用の曲線を塗り替えています。メディケアのUSD 35インスリン上限額、CGMの広範な保険償還、並びに米国食品医薬品局(FDA)による市販(OTC)CGMの承認は、これらが一体となってアクセス障壁を下げ、従来指穿刺検査に依存していた2型糖尿病患者への普及を加速させています。同時に、小売薬局の薬剤給付管理会社(PBM)の垂直統合により、フォーミュラリーが好まれるバイオシミラーインスリンへと誘導され、既存企業の粗利益を圧縮する一方で家計の医療費負担を軽減し、高度なデバイスの購入を促進しています。特許の崖がもたらす価格競争の激化、およびGLP-1のサプライ制約がシェア獲得の機会を生み出すにつれ、競争激度は高まっています。リアルタイム血糖データの収益化に関するプライバシー上の懸念、およびFDAによる閉ループアルゴリズムへの監視強化は見通しを慎重にさせますが、センサー、投与ハードウェア、ソフトウェア分析を融合した予測的・自動化された管理ツールへの移行を妨げるものではありません。

主要レポートの要点

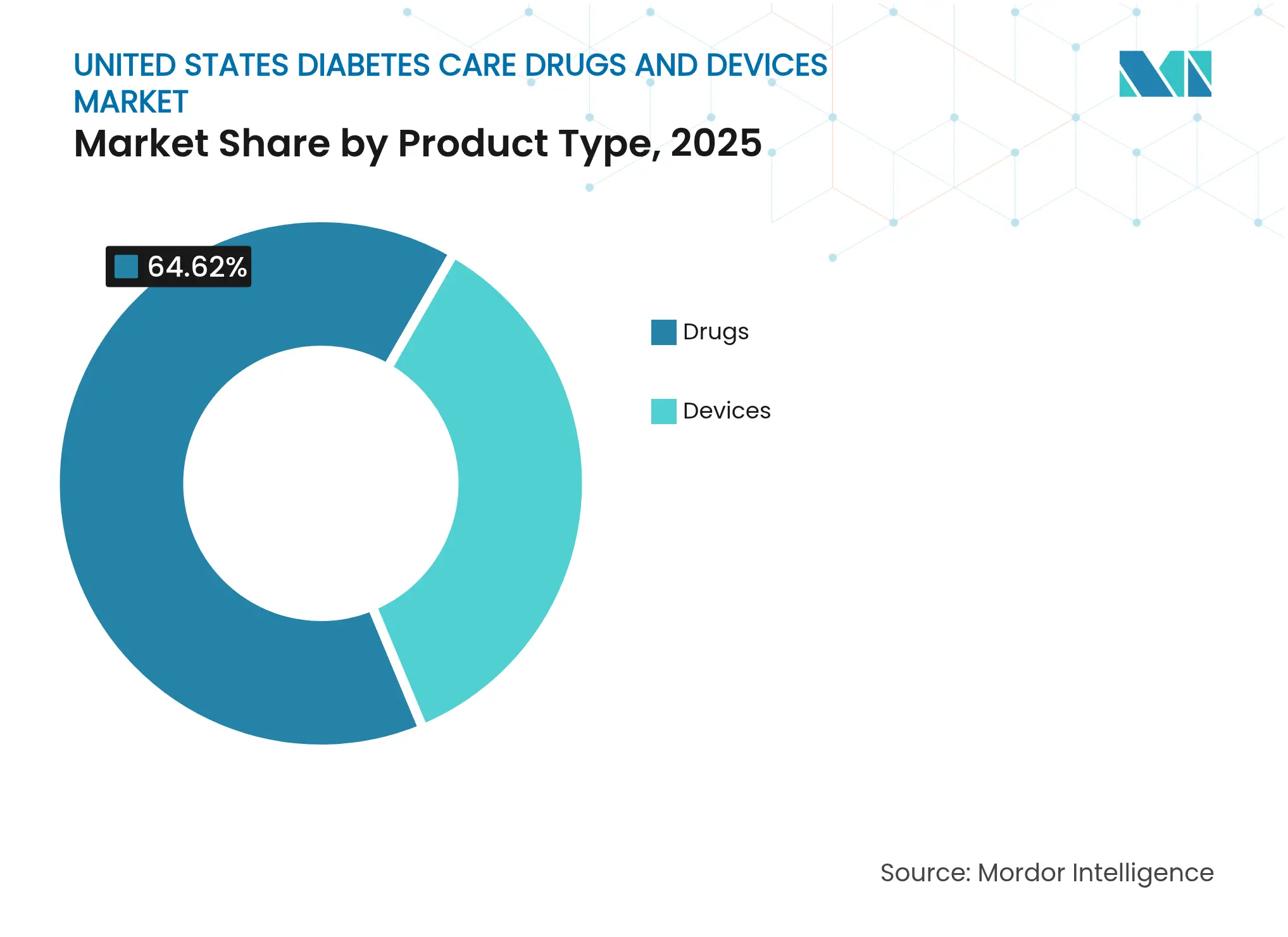

- 製品タイプ別では、デバイスが2025年に売上の35.38%を占め、医薬品が64.62%で市場を支配しました。デバイスは2031年にかけてCAGR 4.72%で拡大し、全カテゴリーの中で最も高い成長率となる見込みです。

- 糖尿病タイプ別では、1型糖尿病が患者の9.69%を占めるにとどまりながらも、CAGR 4.53%でイノベーションをリードし、2型糖尿病は90.31%のボリュームを維持しつつより緩やかな拡大にとどまりました。

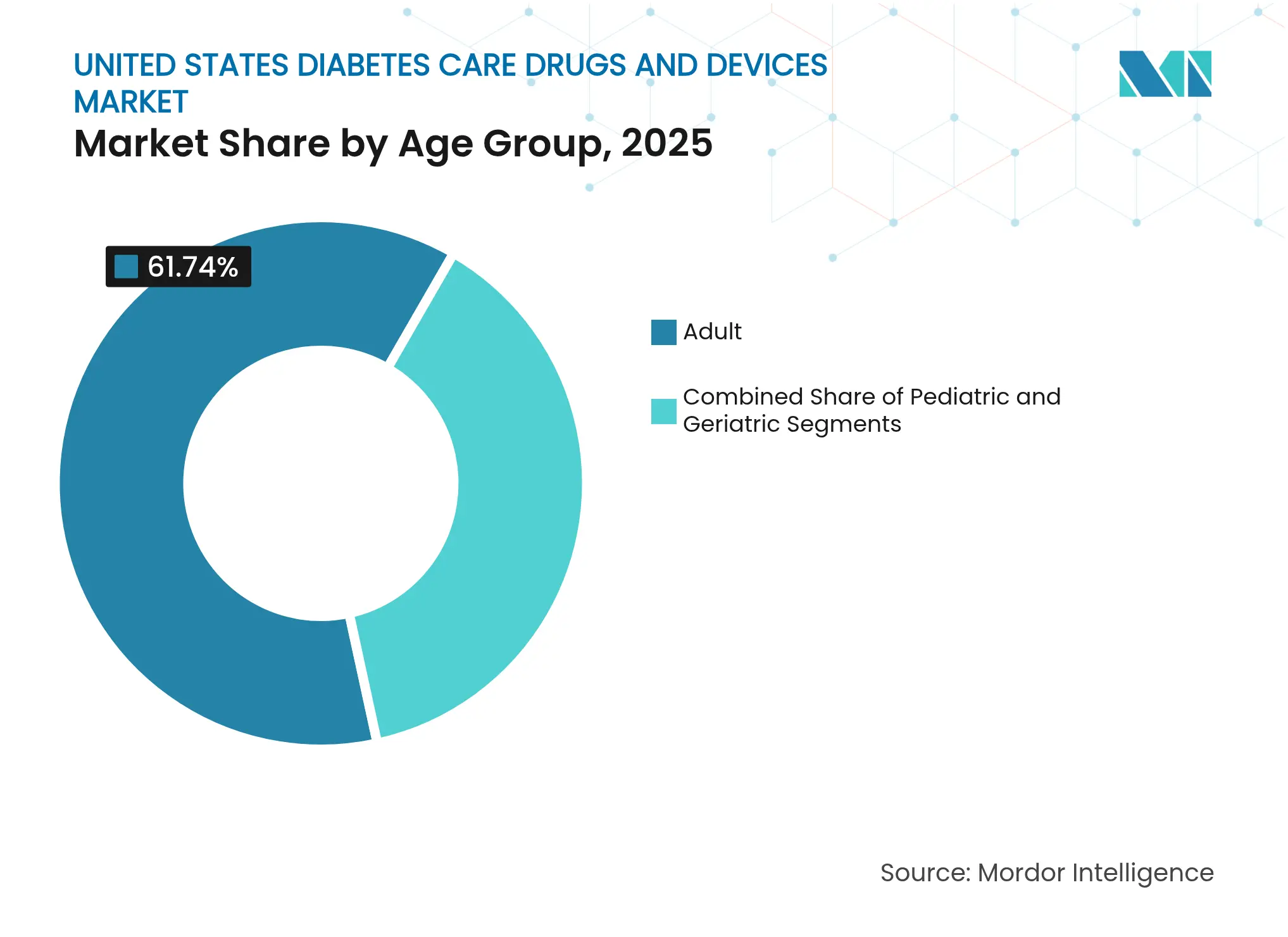

- 年齢グループ別では、高齢者コホートがメディケアの適用拡大を背景に4.66%の成長を牽引し、成人は2025年に61.74%の売上シェアを維持しました。

- 流通チャネル別では、オンラインプラットフォームが2025年に売上の25.34%を占め、ダイレクト・トゥ・コンシューマーモデルの定着とともにCAGR 4.86%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国糖尿病ケア医薬品・デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ブロックバスターGLP-1承認およびフォーミュラリーへの採用 | +1.2% | 全国規模、メディケアアドバンテージプランで最も顕著 | 中期(2〜4年) |

| 消費者グレードCGMへのシフト | +0.8% | 全国規模、都市市場での早期採用 | 短期(2年以内) |

| インスリン上限額およびCGM保険償還に係るメディケア拡充 | +0.6% | 全国規模、農村部での顕著な恩恵 | 中期(2〜4年) |

| 小売薬局PBMの垂直統合および 優先薬剤誘導 | +0.4% | 全国規模、PBM支配力により異なる | 長期(4年以上) |

| 基礎インスリンの特許崖 | +0.3% | 全国規模、コスト重視のシステムで急速に普及 | 短期(2年以内) |

| AI主導型閉ループスマートペンおよびフォンエコシステム | +0.5% | 全国規模、テクノロジーハブでの早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブロックバスターGLP-1承認およびフォーミュラリーへの採用

チルゼパチドなどのGLP-1受容体作動薬は、糖尿病前症からの進行を抑制し持続的な体重減少をもたらすことで代謝疾患の治療を再編しています。メディケアパートDおよび主要PBMフォーミュラリーは、リスト価格が高いにもかかわらず、実世界研究が合併症低減による総医療コストの削減を示していることから、こうした薬剤を優先しています。CGMデータとの連携はアドヒアランスを改善しており、後期試験中の経口製剤および週1回製剤はさらなる利便性向上を約束しています。波及効果として、多回注射および経口抗糖尿病薬への依存が低下し、製造企業のR&D予算が配合療法および精密投与プラットフォームへと向け直されています。

消費者グレードCGMへのシフト

AbbottおよびDexcomによるOTC CGMのFDA承認により処方箋のハードルが取り除かれ、対象市場がインスリン使用者600万人からインスリンを必要としない2型糖尿病患者2,500万人超へと拡大しました[1]FDA、FDAが初の市販(OTC)持続血糖モニターを承認、

fda.gov。挿入の簡便さ、スマートフォンとのインターフェース、およびウェルネスに特化したポジショニングが、代謝の健康を追跡する健康意識の高い消費者の間での普及を促進しています。費用対効果を支持するメディケイドのエビデンスレビューはペイヤーの信頼を高め、長期装着センサーは患者一人当たりの消耗品コストを削減します[2]ワシントン州保健当局、「持続血糖モニタリング費用対効果レビュー」、hca.wa.gov。デバイスメーカーはサブスクリプションモデルとライフスタイルアプリを活用してエンゲージメントを持続させています。

インスリン上限額およびCGM保険償還に係るメディケア拡充

メディケアパートBおよびパートDにおけるインスリンへのUSD 35月額上限は、330万人の受給者に即時の節約をもたらし、民間保険会社にとっての事実上の基準を設定しています。CGMを耐久性医療機器として再分類することにより、適用手続きが簡素化され、事前承認の遅延が解消されます。これらの政策が相まって、自己負担コストによって歴史的に制限されてきた高齢者および農村部の人口における普及が高まっています。民間保険プランはメディケアの政策を模倣することが多く、全国的な影響をさらに増幅させています。

小売薬局PBMの垂直統合および優先薬剤誘導

統合された4つのPBMが全国処方箋量の70%を支配し、高リベート製品およびスプレッド価格差を最大化するバイオシミラーを優遇できる立場にあります。コスト重視の医療システムではバイオシミラーインスリンの採用が加速していますが、特定のブランドGLP-1および旧来のDPP-4阻害薬のフォーミュラリー除外により、市場シェアが一夜にして変化します。立法機関による精査および連邦取引委員会(FTC)の継続中の調査は、リベート契約ルールを修正し、近い将来の価格決定力を変える可能性があります。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 日常の血糖検査頻度に対するGLP-1主導の減少 | -0.7% | 全国規模、2型糖尿病コホートで最大 | 中期(2〜4年) |

| 週1回投与型インスリン イコデクに対するFDA安全性の不透明感 | -0.3% | 全国規模、イノベーション資金に影響 | 短期(2年以内) |

| 次世代ポンプに対する持続的な自己負担コスト | -0.4% | 全国規模、雇用主プランによって異なる | 長期(4年以上) |

| リアルタイム血糖データに対するプライバシー上の反発 | -0.2% | 全国規模、プライバシー意識の高いグループでより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

日常の血糖検査頻度に対するGLP-1主導の減少

GLP-1療法が血糖を安定させるにつれ、多くの2型糖尿病患者は指穿刺検査を減らし、テストストリップおよびランセットの売上が侵食されています。HbA1cの目標値が体重減少および改善されたインスリン感受性によって達成される場合、インスリンポンプの導入も先送りされる可能性があります。メーカーは、縮小する単回使用消耗品のボリュームを補うために、マルチパラメーターセンサーおよびコーチングプラットフォームへと軸足を移しています。

1型糖尿病向け週1回投与型インスリン イコデクに対するFDA安全性の不透明感

FDAはNovo Nordiskの週1回投与型インスリン イコデクについて、低血糖および製造上の問題を理由に1型糖尿病への承認を却下しました。諮問委員会の慎重な姿勢は競合プログラムにも及び、長時間作用型製剤のハードルを引き上げています。開発企業は追加試験および製造バリデーションを必要とする可能性があり、市場参入の遅延と毎日の基礎アナログへの依存継続につながっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:医薬品が支配する中でデバイスがイノベーションを牽引

医薬品は米国糖尿病ケア医薬品・デバイス市場において64.62%の市場シェアを保持しました。デバイスは2025年にUSD 221億2,000万を貢献し、より広範な米国糖尿病ケア医薬品・デバイス市場を大きく上回る年率4.72%で成長すると予測されています。OTC CGMが2型糖尿病患者に普及しセンサー装着時間が15日間に延長されるにつれ、継続モニタリングプラットフォームがインクリメンタル収益の大部分を占めています。Tandemのt:slim X2およびInsuletのOmnipod 5などの自動投与システムが2型糖尿病向けの規制認可を取得し、対象患者プールを2倍に拡大しています。対照的に、医薬品カテゴリーはバイオシミラー基礎インスリンが価格を圧縮する中、GLP-1がフォーミュラリーを上昇しながらもゆっくりと拡大しています。

センサー連携ポンプはアルゴリズムによるマイクロボーラス投与を可能にし、プレミアムな保険償還を引き付けています。AbbottのLibre Rioが臨床ユーザー向けである一方、LingoはウェルネスをターゲットとしておりŸ、処方チャネルと小売チャネルの両方を最大化する二極化した市場開拓戦略を示しています。CGMメーカーはハードウェアの利益率圧力を軽減するためにデータ分析、サブスクリプションコーチング、ライフスタイルコンテンツをバンドルするようになっています。全治療クラスにわたって、単独のハードウェアではなくエコシステムのロックインが、米国糖尿病ケア医薬品・デバイス市場における競争上の優位性を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

糖尿病タイプ別:1型糖尿病のイノベーションが市場の進化をリード

1型糖尿病は2025年にUSD 60億6,000万を生み出し、2031年にかけてCAGR 4.53%で前進しており、米国糖尿病ケア医薬品・デバイス市場全体を上回っています。高いテクノロジー受容度、支払い意欲、および厳格な血糖コントロールの臨床的必要性が、75%を超えるデバイス普及率を支えています。TandemのControl-IQ+アルゴリズムおよびMedtronicのMiniMed 780Gは閉ループ自動化をより若い年齢グループにまで拡大し、1型糖尿病の採用曲線をさらに押し上げています。

2型糖尿病は2025年に90.31%の市場シェアを保持し、売上の大部分を占めていますが、積極的な予防キャンペーンおよびチルゼパチドが糖尿病発症を94%削減するというエビデンスにより、ボリューム成長は鈍化に直面しています。それでもなお、代謝に関する洞察を求める早期段階の2型糖尿病患者には機会が残っており、OTC CGMおよび体重管理GLP-1がその需要を満たしています。デバイス企業はインスリン依存性2型糖尿病患者向けに低コストのポンプサブスクリプションモデルを試験的に導入しており、このセグメントの将来の米国糖尿病ケア医薬品・デバイス市場規模を引き上げる可能性があります。

年齢グループ別:高齢者の急増がテクノロジー採用を牽引

高齢者セグメントはCAGR 4.66%で拡大する見込みです。メディケアのインスリン上限額、CGMの耐久性医療機器としての指定、およびFDAのホームヘルスケアイニシアティブが、テクノロジー採用に対する歴史的な障壁を取り除いています。簡素化されたユーザーインターフェース、音声プロンプト、および自動挿入センサーは高齢者に多い認知・巧緻性の制限に適しています。

成人コホート(18〜64歳)は、雇用主の保険適用とウェルネス志向CGMの早期採用に支えられ、2025年に61.74%の市場シェアを保持して米国糖尿病ケア医薬品・デバイス市場規模への最大の貢献者であり続けています。小児の成長は数字的には小さいものの戦略的に重要であり、家族による管理を念頭に設計されたデバイスは、より広範なプラットフォーム設計に情報を提供し、エコシステム全体の競争力を高めることが多いです。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:デジタルトランスフォーメーションが加速

オフラインの薬局および病院チャネルは依然として2025年売上の74.66%を支配していますが、オンライン販売は年率4.86%で成長し、2031年までにUSD 210億4,000万を超える見込みです。CGMおよびスマートペンのダイレクト・トゥ・コンシューマーのストアフロントはPBMへの依存を低減し、遠隔処方サービスは地域のアクセスを改善しています。メーカーはセンサーとバーチャルコーチングサブスクリプションをバンドルし、消耗品を自動出荷することで継続率を高めています。

PBMフォーミュラリーの誘導は、デバイスメーカーに対してeコマースを通じた自費払い消費者の獲得を促し、DexcomのSteloローンチにその戦術が明確に表れています。オンライン注文と店内受け取りを組み合わせたハイブリッドフルフィルメントモデルは、薬局が来店客を維持するのに役立っています。チャネル多様化はリベートの漏洩を減らし、米国糖尿病ケア医薬品・デバイス市場全体でのマージン確保を拡大させています。

地域分析

地域ごとの採用パターンは、所得、ペイヤーミックス、およびインフラのギャップを反映しています。メディケア主導のインスリンおよびCGM改革は、糖尿病の有病率が高く所得が低い南部および中西部において、自己負担への敏感性を増幅させることで最も大きな影響をもたらしています。農村部のクリニックはリモートモニタリングを活用して専門医不足を補い、FDAのホームケア試験と方向性を合わせています。

沿岸部の都市部は、テクノロジーリテラシーとウェルネストレンドにより、OTC CGMの採用が最も速いです。これらの地域の雇用主自己保険プランは、肥満管理のためのGLP-1を積極的に償還し、早期のボリューム拡大を後押ししています。逆に、特定の州でのPBMの集中はフォーミュラリーの変動を左右し、単一PBMの支配はGLP-1へのアクセスを制限する一方でバイオシミラーインスリンの使用を促進する可能性があります。

州の政策的な活動も地理を形成しています。カリフォルニア州の低コストインスリン製造計画は、生産能力が稼働すれば価格体系を激変させる可能性があります。一方、ワシントン州およびコロラド州でのメディケイド拡充はCGMの対象者を広げ、メディケアを超えたデバイス普及を促進しています。東北部での医療システムの統合は、統合されたデバイス・医薬品エコシステムの一括調達を支援し、閉ループ採用を促進しています。これらの地域的なベクターが合わさって、米国糖尿病ケア医薬品・デバイス市場内のパッチワーク状の成長プロファイルを生み出しています。

競合環境

AbbottとDexcomがセンシングを支配し、Medtronic、TandemおよびInsuletがポンプをリードし、Novo NordiskとEli Lillyが注射療法を支配しています。AbbottとTandemポンプとの統合などの共同開発契約は収束を示しており、各企業がエンドツーエンドソリューションを模索しています。

Lantusおよびその他の基礎インスリンの特許の崖により、Viatrisのようなバイオシミラー参入者が解放され、価格競争が激化しています。GLP-1の需要が供給を上回り、競合他社が次世代の二重アゴニストを狙う中、メーカーは生産能力に投資しています。デバイス企業はFDAの製造管理への精査に直面しており、是正措置を余儀なくされたDexcomの2025年警告書にその実態が示されています。

非伝統的な参加者—デジタルヘルスのスタートアップおよびビッグテックパートナー—は1時間先の血糖変動を予測するAIアルゴリズムを展開し、サブスクリプションダッシュボードを提供しています。相互運用性ガイドラインにより、小規模なセンサーやアルゴリズム企業が確立されたポンプエコシステムに組み込むことができ、参入障壁が低下しています。プライバシー規制は依然として予測不能な要素であり、厳格な同意規則が米国糖尿病ケア医薬品・デバイス市場全体でハードウェアコストを補助するデータ収益化戦略を制限する可能性があります。

米国糖尿病ケア医薬品・デバイス業界リーダー

Medtronic

Roche

Novo Nordisk

Sanofi

Abbott Laboratories

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Tandem Diabetes Careは、t:slim X2ポンプとAbbott FreeStyle Libre 3 Plus 15日間センサーとの互換性を発表し、2025年下半期(H2)の商業展開を目指しています。

- 2025年4月:MedtronicはSimplera SyncセンサーとMiniMed 780Gとの統合についてFDA認可を取得し、指穿刺校正を不要にしました。

- 2025年3月:FDAはDexcomに対してG6およびG7のプロセス制御上の欠陥を指摘する警告書を発出し、制裁を回避するための是正措置を求めました。

- 2025年2月:TandemはControl-IQ+アルゴリズムの2型糖尿病向けFDA認可を取得し、対象患者基盤を200万人以上拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、米国の糖尿病治療薬・機器市場を、血糖値を管理するために処方されるすべての処方薬または市販薬(インスリン製剤、非インスリン製剤の注射薬、経口抗糖尿病薬)と、センサー、テストストリップ、メーター、持続グルコースモニター、インスリンポンプ、ペン、シリンジ、関連消耗品など、米国内で新たに販売されるモニタリング・デリバリー用ハードウェアと定義している。この組み合わせは、患者がどのように資金を調達し、臨床医がどのように統合された治療経路を処方するかを反映したものであるため、モルドールインテリジェンスは医薬品と医療機器を1つの収益プールにモデル化している。

除外範囲:糖尿病コーチングアプリ、検査室でのHbA1c検査、肥満治療などのサービスはこの市場の対象外である。

セグメンテーションの概要

- 製品タイプ別

- デバイス

- モニタリングデバイス

- 血糖自己測定(SMBG)メーター

- 持続血糖モニタリング(CGM)システム

- 管理デバイス

- モニタリングデバイス

- 医薬品

- 経口抗糖尿病薬

- インスリン薬

- 非インスリン注射剤

- 配合薬

- デバイス

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 年齢グループ別

- 成人

- 高齢者

- 小児

- 流通チャネル別

- オフライン

- オンライン

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北東部、中西部、南部、西部にまたがる内分泌専門医、糖尿病教育者、州レベルの支払者、サプライチェーン販売業者にインタビューを行った。また、患者や薬剤師を対象とした短時間のオンライン調査により、電子商取引にシフトするチャネル・ミックスを明らかにした。

デスクリサーチ

まず、CDC Diabetes Surveillance、CMS Medicare Part D pricing files、FDA 510(k)デバイスクリアランス、U.S. International Trade Commission shipment codesなどの権威ある公的データセットを収集し、有病率、償還上限、輸入量を把握した。先進医療技術協会(Advanced Medical Technology Association)や米国研究製薬工業協会(Pharmaceutical Research and Manufacturers of America)などの業界団体からは、ガイドラインの最新情報やチャネルのダイナミクスが提供された。企業の10-Kや投資家向け資料には、セグメント別の売上高や平均販売価格が記載されており、D&B HooversやDow Jones Factivaと照合して整合性を確認した。継続的グルコースモニタリングとGLP-1療法の採用率をベンチマークするのに役立ったのは、いくつかの査読付きジャーナルであった。このリストは例示であり、その他にも多くの情報源からデスクワークを行った。

マーケット・サイジングと予測

トップダウンモデルは、診断済みおよび未診断の推定糖尿病人口から始まり、治療普及率と機器所有率を掛け合わせ、保険適用限度額を指標とする。主要なポンプとペンの出荷に関するサプライヤーのロールアップがボトムアップのチェックポイントとなる。追跡した変数には、肥満の罹患率、メディケアのインスリン自己負担上限額、CGM償還の拡大、小売インスリンアナログASPの動向、州のテレヘルスの取り込みなどがあり、それぞれが2030年までの需要台数を予測する多変量回帰に反映される。販売業者の数量が部分的である場合には、一次調査から得られた患者一人当たりの平均ストリップおよびセンサー消費量を適用してギャップを埋めた。

データ検証と更新サイクル

異常フラグは回答者との再チェックの引き金となり、過去のシリーズに対して2%以上の差異がある場合はモデルの再較正を促す。レポートは1年ごとに更新され、政策やリコールによって仮定が大幅に変更されるたびに、中間更新が発表される。

モルドールの米国糖尿病治療薬・機器ベースライン・コマンドの信頼性の理由

公表されている見積もりは、各社が異なる方法で市場を切り分けたり、独自の価格前提を選んだり、別の周期でリフレッシュしたりするため、しばしば異なる。そのため、意思決定者は様々な数字に惑わされることになる。

ギャップの主な要因は、機器と医薬品を組み合わせるのか、市販のセンサーをどのようにカウントするのか、卸売業者の割引や小売店のマージンを使用するのか、メディケアの方針転換をどの程度の頻度でモデルに反映させるのか、などである。モルドールインテリジェンスは、患者の費用と範囲を一致させ、毎年リフレッシュし、すべての仮定を現場の専門家による検証の対象とすることで、ドリフトを制限している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 62.52億米ドル(2025年) | モルドール・インテリジェンス | - |

| 54.84億米ドル(2024年) | グローバル・コンサルタンシーA | 民生用CGMセンサーを除外し、定価のみを使用 |

| 米ドル 48.00 B (2024) | 業界団体B | 小売チャネルに重点を置き、病院でのポンプ販売と限定的な一次検査を省略 |

モルドールが公開データ、有料インテリジェンス、現場インサイトを規律正しく組み合わせることで、バランスの取れた透明性の高いベースラインを生み出し、ステークホルダーがそれをトレースして再現することができる。

レポートで回答される主要な質問

米国糖尿病ケア医薬品・デバイス市場の現在の価値はいくらですか?

市場は2026年にUSD 650億1,000万に達し、2031年までにUSD 790億6,000万に到達すると予測されています。

市場内で最も成長の速いセグメントはどれですか?

デバイス、特に持続血糖モニタリングおよび自動インスリン投与が、2031年にかけてCAGR 4.72%で拡大しています。

メディケアの政策は市場成長にどのような影響を与えていますか?

メディケアのUSD 35インスリン上限額および広範なCGM保険償還により患者コストが低下し、テクノロジーへのアクセスが広がり、予測CAGRに0.6パーセントポイントが加算されています。

GLP-1受容体作動薬が破壊的とみなされるのはなぜですか?

HbA1cを下げるだけでなく、2型糖尿病の発症を遅延または予防し、優れた臨床アウトカムがプレミアム価格にもかかわらずPBMフォーミュラリーをこれらの薬剤に向かわせています。

メーカーが直面している規制上のハードルは何ですか?

FDAは徐放型インスリンの安全性およびデバイスの製造品質に対する精査を強化しており、週1回投与型インスリン イコデクの却下およびDexcomの2025年警告書にその実態が示されています。

競合環境はどの程度集中していますか?

大手7社が56%のシェアを保持しており、中程度の集中度を示しています。エコシステムパートナーシップおよびバイオシミラーの参入により競争圧力は高い水準を維持しています。

最終更新日: