コネクテッド薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.13 十億米ドル |

| 市場規模 (2031) | 4.37 十億米ドル |

| 成長率 (2026 - 2031) | 15.43% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッド薬物送達デバイス市場分析

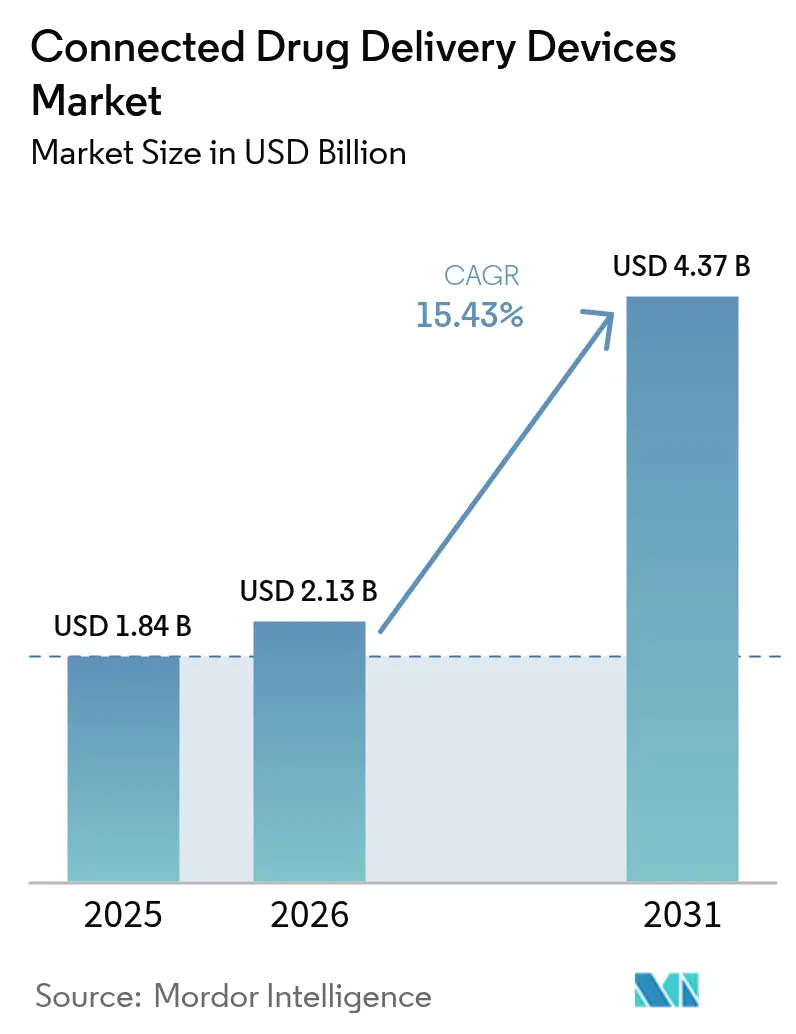

コネクテッド薬物送達デバイス市場規模は、2025年に18億4,000万米ドル、2026年に21億3,000万米ドルと予測され、2031年までに43億7,000万米ドルに達し、2026年から2031年にかけて年平均成長率15.43%で成長する見込みです。

この加速は、Bluetoothローエナジー部品価格の下落、価値に基づく償還へのペイヤーの移行、および発売サイクルを短縮する規制上のファストトラック経路を反映しています。部品価格の下落により、接続性にかつて付随していたプレミアムが消滅し、デバイスメーカーはペイヤーが慢性疾患薬に受け入れる部品表の上限を超えることなく無線モジュールを組み込めるようになりました。グラフェンバイオセンサー、バッテリーレスNFCタグ、ハイブリッドセルラーモジュールの並行した進歩により、遠隔医療ワークフローとシームレスに連携する、より小型で長寿命のハードウェアが実現しています。ペイヤーは、喘息・COPD・糖尿病治療の償還を検証済みのアドヒアランスデータに結び付けることで普及を後押しし、コネクテッド送達をプレミアム薬剤ポジショニングの前提条件としています。供給側では、FDAが2025年に医療機器ソフトウェアおよび医薬品組み合わせ製品を37件承認しており、2024年の19件から増加し、規制当局がデジタルイノベーションに対応し続けるという明確なシグナルを発しています。

主要レポートのポイント

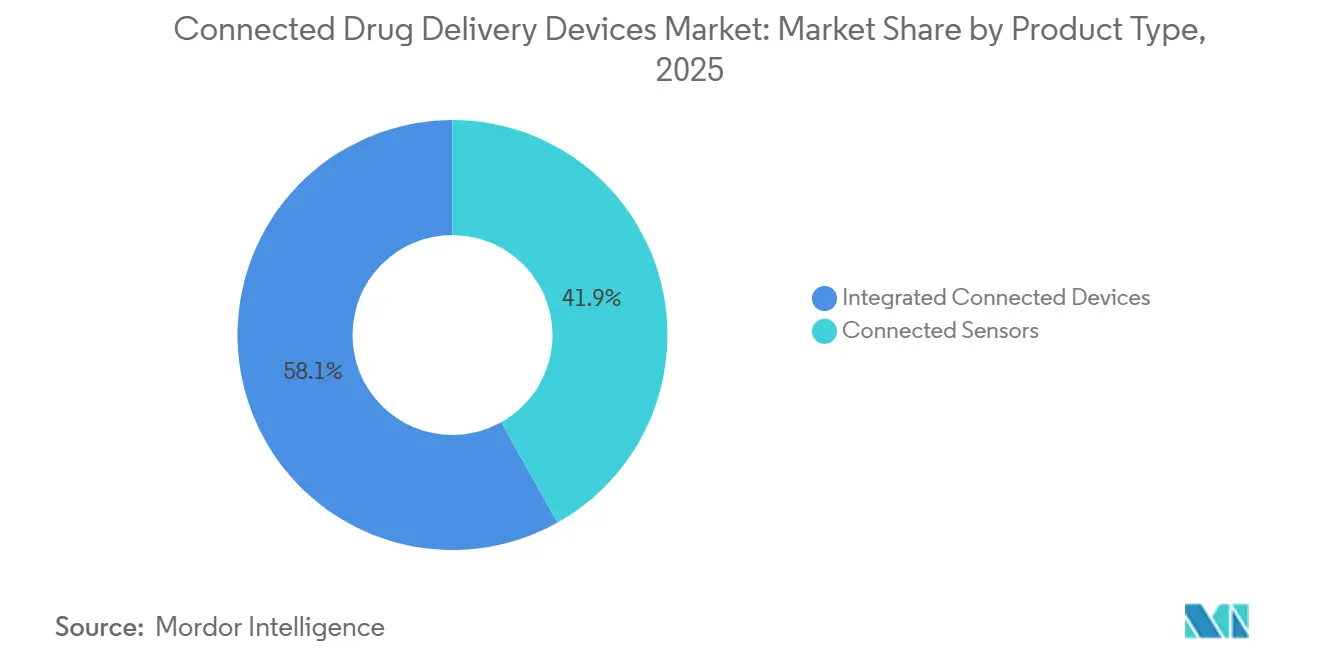

- 製品タイプ別では、統合型コネクテッドデバイスが2025年のコネクテッド薬物送達デバイス市場シェアの58.12%をリードし、コネクテッドセンサーは2031年にかけて年平均成長率17.96%で拡大しています。

- デバイスタイプ別では、プレフィルドシリンジが2025年のコネクテッド薬物送達デバイス市場の38.05%を占め、ウェアラブルインジェクターは2031年にかけて年平均成長率18.48%で拡大する見込みです。

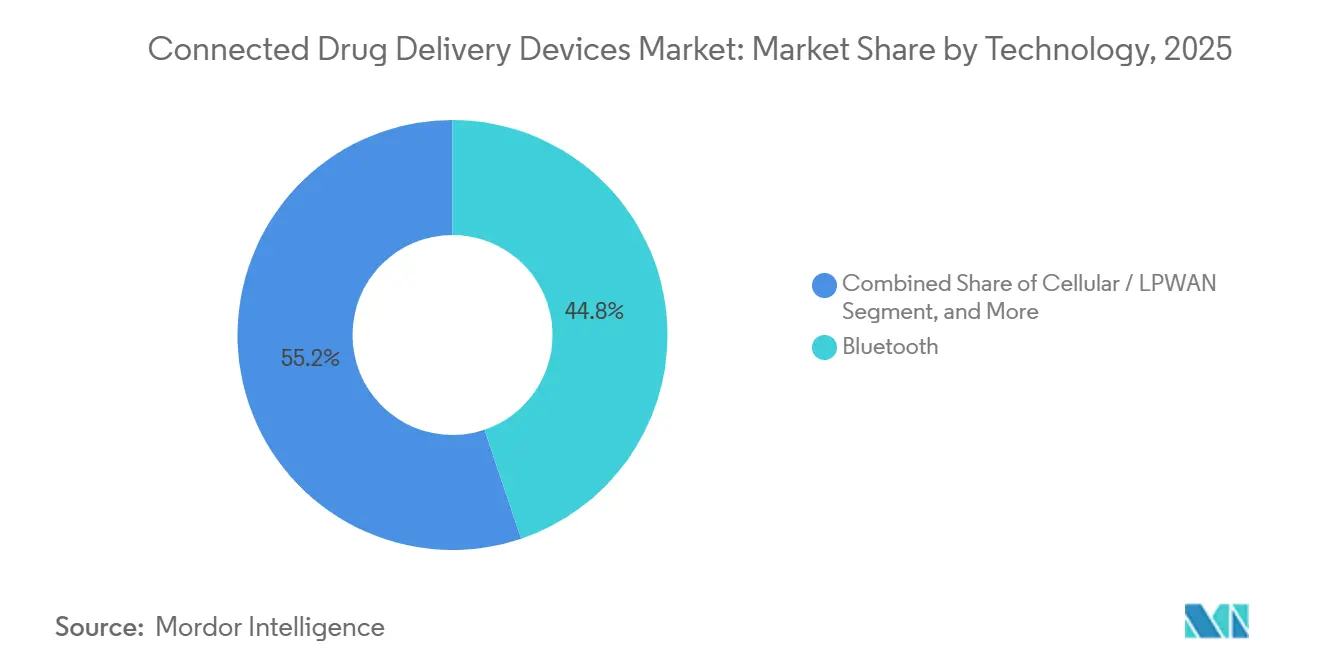

- 技術別では、Bluetoothが2025年に44.82%のシェアを維持し、セルラー/LPWANモジュールは2031年にかけて年平均成長率20.66%で成長しています。

- 投与経路別では、注射製品が2025年に59.08%のシェアを獲得し、吸入デバイスは2031年にかけて年平均成長率15.41%で増加しています。

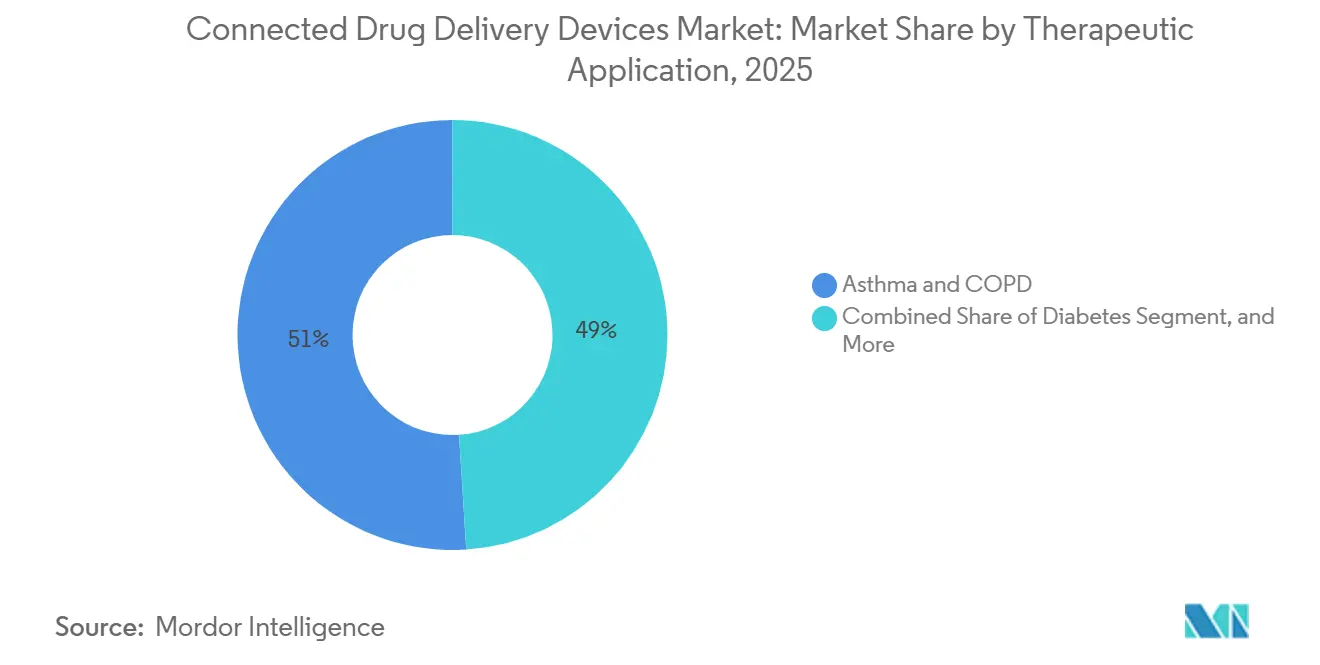

- 治療用途別では、喘息・COPDが2025年の収益の51.02%を占め、糖尿病が最も急速に成長しており、2031年にかけて年平均成長率19.98%となっています。

- エンドユーザー別では、在宅ケア設定が2025年の導入件数の46.82%を占め、クリニック・専門センターは2031年にかけて年平均成長率16.55%で成長しています。

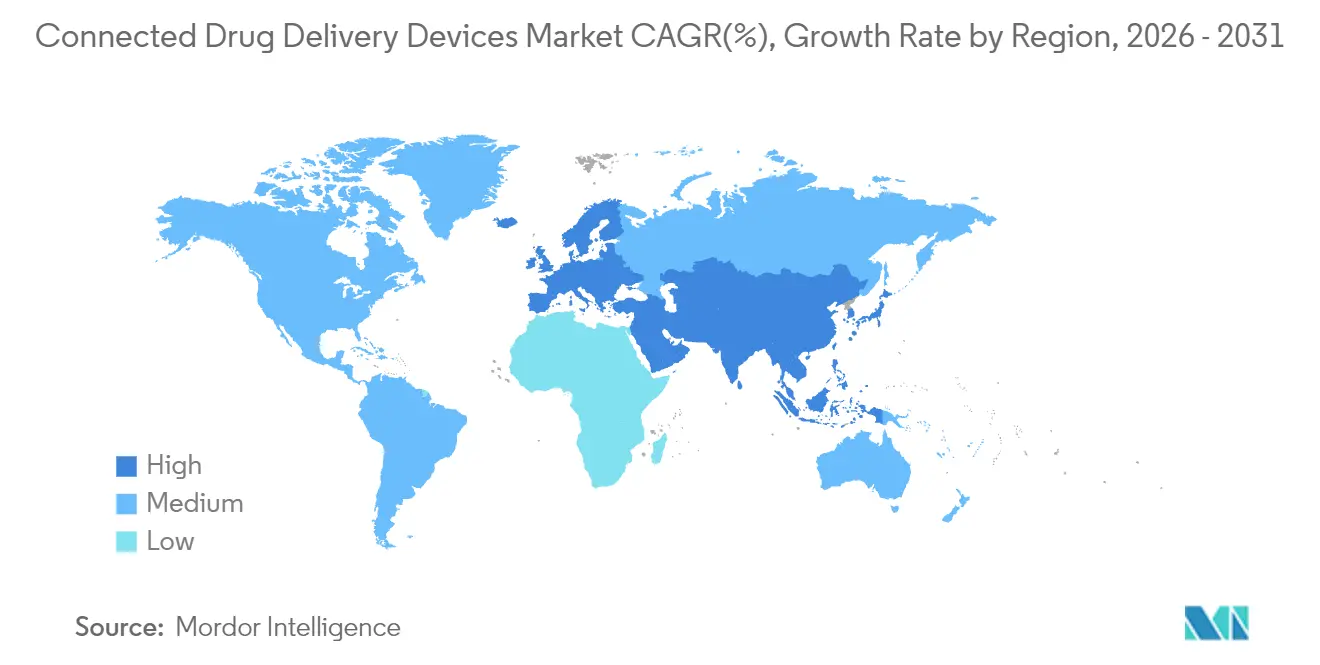

- 地域別では、北米が2025年に36.78%のシェアを占めていますが、アジア太平洋地域は国家デジタルヘルス政策の後押しにより年平均成長率21.41%で成長をリードすると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコネクテッド薬物送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Bluetooth統合コストの下落 | +2.8% | 北米と欧州が主導するグローバル | 短期(2年以内) |

| 価値に基づくケア償還モデルへの移行 | +3.2% | 北米、西欧、新興アジア太平洋地域 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の遠隔医療の定常化 | +2.1% | グローバル、北米および一部のアジア太平洋市場で最も顕著 | 短期(2年以内) |

| 医療機器ソフトウェアと医薬品組み合わせ製品に対する規制上のファストトラック経路 | +1.9% | 北米、欧州、日本 | 中期(2〜4年) |

| グラフェンベースセンサーの小型化における技術的突破 | +1.6% | グローバル、北米およびアジア太平洋地域の研究開発拠点 | 長期(4年以上) |

| バッテリーレスNFCパワースカベンジング設計 | +1.5% | グローバル、欧州および北米での普及が速い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Bluetooth統合コストの下落

台湾積体電路製造公司が生産を5ナノメートルノードに移行し、トランジスタ密度を2倍にして消費電力を削減した結果、Bluetoothローエナジーチップセットは2025年に1ユニットあたり0.42米ドルまで低下しました。[1]台湾積体電路製造公司、「投資家向けプレゼンテーション2025」、tsmc.comその後、ドイツおよび英国の病院は、アドヒアランスデータが包括払いペナルティの回避に役立つとして、コネクテッドインジェクターを第一選択肢として掲載しました。Nordic Semiconductorは2025年に医療グレードのシステムオンチップを1億8,000万個出荷し、2024年比64%増となり、小規模なデバイスメーカーに開発サイクルを9ヶ月に短縮するターンキーモジュールを提供しました。価格の崩壊によりコストが参入障壁でなくなり、ジェネリックメーカーはペン型インジェクターに無線モジュールを組み込む際に2米ドルの部品表上限を超えることなく対応できるようになりました。ユニットエコノミクスが収束するにつれ、調達チームは接続性をプレミアムではなく標準として扱うようになり、コネクテッド薬物送達デバイスの対象市場が拡大しています。

価値に基づくケア償還モデルへの移行

米国メディケア・メディケイドサービスセンターは、2025年1月に慢性疾患管理手当を受益者1人あたり月63米ドルに引き上げ、遠隔アドヒアランスモニタリングを明示的に報奨しました。[2]米国メディケア・メディケイドサービスセンター、「慢性疾患管理アップデート2025」、cms.govUnitedHealthcareとAnthemは、重症喘息に対する生物学的製剤へのステップアップを承認する前に客観的な吸入器データを要求しており、120万人の会員に影響を与えています。英国国民保健サービスは、患者が処方用量の少なくとも80%のペン型インジェクターデータをアップロードしない場合、糖尿病薬の償還の15%を差し控えます。日本は2025年10月にCOPDアドヒアランス階層を導入しました。これらの義務付けはインセンティブを逆転させ、非アドヒアランスにペナルティを課すことで、コネクテッド薬物送達デバイス市場全体での普及を加速させています。

新型コロナウイルス感染症後の遠隔医療の定常化

外来遠隔医療は2025年に米国の受診件数の22%で安定し、パンデミック前の4%のベースラインを大幅に上回りました。[3]米国医師会、「遠隔医療調査2025」、ama-assn.orgコネクテッドデバイスは、対面観察の欠如を補うために、投与イベント、部位ローテーション、吸入フローデータを臨床医に提供します。米国麻薬取締局は現在、遠隔医療を通じた規制薬物の電子処方を許可しており、オピオイド疼痛ポンプおよびADHDインジェクターの障壁を取り除いています。オーストラリアはコネクテッドデバイスのデータアップロードを条件に遠隔医療の償還を2027年まで延長しました。インドの国家デジタルヘルスミッションは2025年6月に吸入器およびインスリンペンのデータを健康IDシステムに統合し、1億8,000万人の受益者を連携させました。この恒久化により、接続性が主流のケア経路に組み込まれ、コネクテッド薬物送達デバイス市場のフットプリントが拡大しています。

医療機器ソフトウェアと医薬品組み合わせ製品に対する規制上のファストトラック経路

FDAは2025年にコネクテッド送達システムに対して14件のブレークスルーデバイス指定を付与し、前年比75%増となりました。2025年2月に公表されたドラフトガイダンスは、予測投与アルゴリズムを医療機器ソフトウェアとして位置付け、単独の医薬品審査よりも迅速に進む組み合わせ製品チャネルに誘導しています。欧州は並行アドバイストラックを開始し、協議期間を60日に短縮しました。日本の先駆け審査指定制度は2025年にコネクテッドインスリンペン9件を承認しました。これらのチャネルにより商業化が臨床後24ヶ月に圧縮され、先行者がコネクテッド薬物送達デバイス市場で独占権を確保できるようになっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーコンプライアンスの負担 | -2.4% | グローバル、北米と欧州で最も厳格 | 短期(2年以内) |

| 単回使用電子廃棄物規制の強化 | -1.8% | 欧州およびアジア太平洋地域、北米でも新興 | 中期(2〜4年) |

| 半導体グレードMEMSの供給不足 | -1.6% | グローバル、北米と欧州で深刻 | 短期(2年以内) |

| 断片化したEHR標準との相互運用性の障壁 | -1.3% | 北米、欧州、新興アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーコンプライアンスの負担

2025年10月に施行されたFDAの市販後ガイダンスは、メーカーにソフトウェア部品表の公開と30日以内の脆弱性修正を義務付け、中規模企業に年間推定120万米ドルのコストを追加しています。デバイスメーカーへのGDPR罰金は2025年に1,400万ユーロに達し、2024年比40%増となり、その大部分は暗号化されていない投与データに起因しています。HIPAAは投与ログをローカルに保存するデバイスを対象事業者として分類し、かつてEHRシステムにのみ適用されていた監査をもたらしています。コンプライアンスはInsuletの2025年の研究開発予算の18%を消費し、新機能開発のリソースを転用させました。義務の増大はコネクテッド薬物送達デバイス市場における統合への圧力を高めており、小規模プレイヤーは法的諸経費を償却するための規模を求めています。

単回使用電子廃棄物規制の強化

2027年1月から施行されるEUの改正WEEE指令は、発売から2年以内に65%の回収率を達成する引き取りプログラムを義務付けています。カリフォルニア州SB 244は1ユニットあたり0.15米ドルの電子廃棄物リサイクル費用を課しており、1億8,000万本のシリンジを製造するメーカーには年間2,700万米ドルのコストとなります。韓国は卸売価格の12%の生産者責任賦課金をコネクテッド吸入器に拡大し、メーカーは消費者に転嫁しています。Becton, Dickinson and Companyのドイツでのパイロットプログラムでは、使用済みシリンジの回収率が38%にとどまり、義務を大幅に下回りました。再利用可能な電子機器への移行は、完全統合型使い捨てプラットフォームの普及を遅らせ、コネクテッド薬物送達デバイス市場の一部における成長を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レトロフィットの加速によりセンサーが台頭

コネクテッドセンサーは年平均成長率17.96%で上昇しており、統合型コネクテッドデバイスが2025年の収益の58.12%を維持しているにもかかわらず成長しています。レトロフィット型クリップオン設計により、製薬パートナーは12ヶ月以内にレガシーインジェクターをアップグレードできますが、統合型プラットフォームは新しい金型に36ヶ月を要します。Propeller Healthのメータードーズ吸入器センサーは、設備投資を回避したことで2025年に米国の14プランでフォーミュラリーステータスを獲得しました。BiocorpのMallyaは見逃し投与の検出で92%の精度を達成し、SanofiがフランスでLantusとバンドル提供することを決定させました。統合型ユニットは、定期的なカートリッジとソフトウェアサブスクリプションを通じてプレミアムビジネスモデルを維持しています。Tandem DiabetesのスリムなX2ポンプはDexcom CGMを統合し、2025年に米国の自動インスリン送達ユーザーの68%を確保しました。したがって、コネクテッド薬物送達デバイス市場は、高付加価値の統合型エコシステムとコスト効率の高いセンサーレトロフィットに二分されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:ウェアラブルインジェクターが生物学的製剤送達を再構築

ウェアラブルインジェクターは年平均成長率18.48%を記録し、生物学的製剤の量がシリンジ容量を超えるにつれてデバイス全体で最も高い成長率となっています。Enable InjectionsのenFuseは2025年にFDA承認の適応症を6件追加し、腫瘍学ケアを3,000米ドルの点滴セッションから400米ドルの在宅パッチへと移行させました。プレフィルドシリンジは、インスリンおよびGLP-1の用量が1ミリリットル未満であるため、38.05%のシェアでコネクテッド薬物送達デバイス市場を依然として支配しています。しかし、Amgenは2025年にRepatha処方箋の40%を3.5ミリリットルのウェアラブルに移行しました。Becton, Dickinson and Companyの再利用可能なLibertasプラットフォームは持続可能性の義務に対応しており、関節リウマチ患者の間ですでに34%の採用率を示しています。フォームファクターの多様化により選択肢が広がり、市場リーチが深まっています。

技術別:セルラー接続がスマートフォン依存を打破

セルラー/LPWANモジュールは年平均成長率20.66%で進展しており、農村部や高齢者ユーザーが信頼性の高いスマートフォンペアリングを欠いているためです。Bluetoothは0.42米ドルのコスト優位性にもかかわらず2025年に44.82%の収益シェアを維持しましたが、患者が携帯電話を置き忘れるとデータギャップが生じます。Eitan MedicalのLTE-M搭載ウェアラブルは投与ログの98%を取得し、Bluetoothコントロールの76%と比較して優れた結果を示しました。Bluetoothをデフォルトとしながらセルラーにフォールバックするハイブリッドアーキテクチャは、部品表に1.80米ドルを追加しながら完全なデータセットを保証します。規制当局は現在、セルラーデバイスの無線アップデートを新たな承認なしに許可しており、市販後の維持管理コストを低減しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

投与経路別:ガイドライン義務付けにより吸入が拡大

注射剤は2025年の収益の59.08%を占めましたが、ガイドラインが生物学的製剤へのエスカレーションをアドヒアランスの証明に結び付けるにつれ、吸入製品は年平均成長率15.41%で拡大しました。Adheriumのセンサーは喘息増悪を34%削減し、NICEが重症例においてコネクテッド吸入器を推奨するきっかけとなりました。しかし、ジェネリックアルブテロールではセンサーコストが依然として高く、大規模普及を制限しています。したがって、コネクテッド薬物送達デバイス市場は投与経路に基づく分岐を示しており、注射剤は生物学的製剤パイプラインに乗り、吸入器は政策義務付けのアドヒアランス追跡から恩恵を受けています。

治療用途別:クローズドループの勢いにより糖尿病が急増

喘息・COPDは2025年の収益の51.02%を占めましたが、糖尿病はクローズドループシステムに支えられて年平均成長率19.98%で急速に成長しています。InsuletのOmnipod 5は2025年12月までに米国で52万人のユーザーに達し、コネクテッドポンプの年間収益強度を患者1人あたり4,800米ドルに引き上げました。FDAは2025年にデノボ分類の下で6件の自動インスリン送達プラットフォームを承認し、規制リスクを低下させました。心血管、自己免疫、腫瘍学の適応症は、高コスト治療のアドヒアランスデータを取得するコネクテッドインジェクターおよびピルボトルによって支えられています。治療領域にわたる多様化がコネクテッド薬物送達デバイス市場の基盤を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:点滴の外来移行によりクリニックが台頭

在宅設定は2025年に46.82%のシェアを占めましたが、生物学的製剤が病院から移行するにつれてクリニック・専門センターは年平均成長率16.55%を記録しています。YpsoDoseセルラーインジェクターにより、米国の140のリウマチ科診療所が点滴室を閉鎖し、代わりに遠隔モニタリング費用を請求できるようになりました。病院はCAR-T療法や入院モニタリングを必要とする遺伝子治療において依然として不可欠です。格差は依然として存在しており、民間保険加入者のコネクテッドペン採用率が82%であるのに対し、メディケイド受給者は54%にとどまっています。このデジタルデバイドの解消は、コネクテッド薬物送達デバイス市場の潜在力を完全に引き出すための政策上の優先事項です。

地域分析

北米は2025年の収益の36.78%を支配しており、メディケア償還、高いデバイス普及率、FDAのベンチマークステータスに支えられています。飽和が近づくにつれ成長は年平均成長率13.8%に緩やかになりますが、この地域は相互承認協定の下でグローバルな承認シーケンスを形成しています。アジア太平洋地域は、中国が1億8,000万人の患者に対して吸入器データアップロードを償還し、インドが国家健康IDにインスリンペンのログを組み込むことで、年平均成長率21.41%で拡大をリードしています。日本の先駆け審査指定制度は2025年にコネクテッドペン9件を承認し、オーストラリアは遠隔医療の償還をコネクテッドデバイスの使用に結び付けています。

20の規制体制にわたる多様なルールがコンプライアンスの複雑さを高め、地域の専門知識を持つ多国籍企業に優位性をもたらしています。全体として、地域の政策の相違がコネクテッド薬物送達デバイス市場における販売および規制リソースの戦略的配分を形成しています。

競合ランドスケープ

上位5社であるMedtronic、Insulet、Becton Dickinson、Ypsomed、AptarGroupは、2025年のコネクテッド薬物送達デバイス市場収益において相当な市場シェアを獲得しました。MedtronicのMiniMed 780Gは米国の自動ポンプシェアの34%を占め、120万台の設置ベースとAbbott CGMの相互運用性を活用しています。Insuletは2026年1月にAbbottと提携してセンサーの選択肢を拡大し、業界がウォールドガーデンからオープンプラットフォームへと転換していることを反映しています。特許出願はバッテリーレスNFCセンサーへとシフトしており、上位20社が2025年に340件の特許を申請しました。

スタートアップ企業はホワイトスペースを活用しています。Portal Instrumentsは針恐怖症の糖尿病患者を対象とした針なしジェットインジェクターで510(k)承認を取得しました。BEIGfoot Biomedicalの低コストスマートペンは、ポンプベンダーが見落としていた1日複数回注射を必要とするユーザーをターゲットにしています。Phillips-Medisizeなどの受託開発業者とのパートナーシップにより、新規参入者は組み合わせ製品の経路をナビゲートできます。コンプライアンスの諸経費が小規模企業をポートフォリオ全体でコストを分散できる既存企業との買収または提携へと押し進めています。

競合ダイナミクスは3つのレバーを中心に収束しています。製薬会社とのコデベロップメントによるデバイスのバンドル化、迅速な規制承認、そしてペイヤー契約のためのリアルワールドエビデンスです。ハードウェアと分析ソフトウェアの両方を管理するベンダーは、消耗品とサブスクリプションにわたる持続的な収益ストリームを確保し、コネクテッド薬物送達デバイス市場における地位を強化する立場にあります。

コネクテッド薬物送達デバイス産業リーダー

West Pharmaceutical Services, Inc.

Adherium Limited

Resmed Inc

Teva Pharmaceutical Industries

Aptar Pharma

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Enable InjectionsがenFuseシリンジ移送システムのEU MDR CEマークを取得し、欧州連合全域での販売が開始されました。

- 2025年2月:Supernus Pharmaceuticalsがパーキンソン病の運動変動に対する初の皮下アポモルフィン点滴デバイスであるONAPGOのFDA承認を取得しました。

- 2024年12月:Gerresheimerが、うっ血性心不全の持続可能な治療を可能にする在宅用フロセミドマイクロポンプLasix ONYUのFDA仮承認を取得しました。

- 2024年11月:MedtronicがSimplera一体型CGMの発売に合わせ、食事見逃し検出機能を備えたInPenアプリのFDA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、コネクテッド薬物送達デバイス市場を、Bluetooth、NFC、または低消費電力セルラー無線を介して用量または服薬遵守データをコンパニオンソフトウェアに送信する、センサー搭載の吸入器、注射器、ペン、ネブライザー、またはクリップオン式スリーブのすべてと定義しており、追跡対象の17カ国を対象としています。ハードウェア収益のみを対象とし、各デバイスを初回販売時に評価し、治療が開始される地域にユニットを割り当てます。

スコープ除外:無線データ経路を持たない純粋に機械的な製品または単回使用製品は、本レビューの対象外です。

セグメンテーション概要

- 製品タイプ別

- コネクテッドセンサー

- 統合型コネクテッドデバイス

- デバイスタイプ別

- 吸入器

- ペン・オートインジェクター

- プレフィルドシリンジ

- ウェアラブルインジェクター

- その他

- 技術別

- Bluetooth

- NFC

- セルラー/LPWAN

- その他

- 投与経路別

- 吸入

- 注射

- 治療用途別

- 喘息・COPD

- 糖尿病

- 心血管疾患

- 自己免疫・炎症性疾患

- 腫瘍学

- その他

- エンドユーザー別

- 在宅ケア設定

- 病院

- クリニック・専門センター

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域の肺専門医、内分泌専門医、糖尿病教育者、支払者、およびコネクテッドデバイスエンジニアとの構造化インタビューにより、平均販売価格、採用トリガー、および文書だけでは明らかにできない実世界の服薬遵守行動を検証します。

デスクリサーチ

アナリストはまず、ユニットフローをWHOグローバルヘルスオブザーバトリーの輸入データ、OECDヘルス統計、米国FDA 510(k)データベース、および欧州医薬品庁レジストリと照合し、導入実績と承認動向を確定します。次に、Digital Therapeutics Allianceのブリーフィング、Questelを通じた特許分析、Dow Jones Factiva アーカイブ、および10-K申告書からのインサイトを重ね合わせ、ローンチパイプライン、価格変動、および償還マイルストーンをマッピングします。D&B Hooversは企業レベルの分割をサポートし、その他いくつかのオープンデータセットがデスクフェーズを補完します。このリストは例示的なものであり、網羅的なものではありません。

市場規模推計と予測

年間吸入器および注射器ボリュームのトップダウン再構築を1つ適用し、検証済みのスマート普及率でフィルタリングし、専門家が承認したASPを乗じてベースラインを算出します。サプライヤーのロールアップとサンプリングされた病院監査が選択的なボトムアップチェックを提供します。主要なモデルドライバーには、喘息有病率、インスリン使用糖尿病患者数、Bluetoothチップセットのコスト曲線、在宅ケア訪問頻度、および償還カバレッジ比率が含まれます。ARIMAと組み合わせた多変量回帰が各変数を将来に向けて予測し、補間がレポートのギャップを埋めます。Mordor Intelligenceによると、これにより市場価値が算出されます。

データ検証と更新サイクル

Mordorのアナリストは、出力を出荷ログおよびピアサーベイと比較し、コールバックを通じて異常を解消し、2段階レビューを経て調査結果をルーティングし、データセットを年次で更新します。また、主要なリコール、承認、または支払者ルールの変更後には中間更新を行います。

Mordorのコネクテッドドラッグデリバリーデバイスベースラインがなぜ信頼性を誇るのか

一部のパブリッシャーがソフトウェア料金をハードウェアにバンドルしたり、古い基準年を使用したり、スポットレートで通貨換算したりするため、公表されている推計値はしばしば乖離します。当社の明確なスコープと年次更新により、数値は最新かつ比較可能な状態に保たれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| USD 1.59 B(2025年) | Mordor Intelligence | - |

| USD 7.44 B(2024年) | Global Consultancy A | プラットフォームサブスクリプションおよびデジタルセラピューティクスを含む |

| USD 5.86 B(2023年) | Trade Journal B | ASP正規化なしで2023年ベースと成長率を使用 |

| USD 0.36 B(2018年) | Industry Analyst C | 注射剤セグメントのみに焦点を当てている |

これらの対比は、当社の厳格なスコープ、変数レベルの検証、および年次更新が、意思決定者に具体的なデータまで遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

コネクテッド薬物送達デバイス市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率15.43%で拡大し、2031年までに43億7,000万米ドルに達すると予測されています。

コネクテッドデバイス内で最も急速に成長しているセグメントはどれですか?

ウェアラブルインジェクターは、大容量生物学的製剤が点滴センターから在宅パッチへと移行するにつれ、年平均成長率18.48%で最も高い成長率を記録しています。

アジア太平洋地域での普及を促進する政策動向は何ですか?

中国はコネクテッド吸入器データを償還し、インドはインスリンペンのログを国家健康IDに連携させ、日本は先駆け審査指定経路の下でコネクテッドペンを迅速承認しています。

なぜ糖尿病が重要な機会となっているのですか?

クローズドループインスリンポンプが持続血糖モニタリングを統合し、デバイスおよびソフトウェアの年間収益をユーザー1人あたり約4,800米ドルに引き上げ、年平均成長率19.98%をもたらしています。

持続可能性規制は設計の選択にどのような影響を与えていますか?

EUのWEEE指令および類似の法律により、メーカーは厳格な引き取りおよびリサイクル目標を達成するために再利用可能な電子機器またはバッテリーレスNFCタグへの移行を迫られています。

最終更新日: