オーストラリア呼吸器デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 268.26 百万米ドル |

| 市場規模 (2026) | 283.14 百万米ドル |

| 市場規模 (2031) | 370.94 百万米ドル |

| 成長率 (2026 - 2031) | 5.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア呼吸器デバイス市場分析

オーストラリア呼吸器デバイス市場規模は、2025年に2億6,826万米ドル、2026年に2億8,314万米ドルと予測され、2031年までに3億7,094万米ドルに達し、2026年から2031年にかけてCAGR 5.55%で成長する見込みである。

需要は、高齢オーストラリア人におけるCOPD負担の増大と、一次医療および専門医療環境全体で診断・モニタリング機器の使用を継続させる慢性的な未診断問題によって強化されている。規制活動は市場投入までの時間とコンプライアンスコストの両方を形成しており、TGAの承認経路を効率的に進めることができる強固な品質システムと現地規制チームを持つプレーヤーに報いている。Medicare、コネクテッドケア、障害者支援に対する公的資金が在宅療法の普及を促進しており、遠隔モニタリングとソフトウェアサービスをハードウェアと組み合わせるベンダーに恩恵をもたらしている。ResMedとFisher & Paykel Healthcareが製品の深みとクラウドエコシステムを構築する中、競争力学はバランスを保っている。同時に、Philipsは現在もチャネル選択を再形成しているTGAの積極的な監視下で、リコールに起因する是正措置に取り組んでいる。

オーストラリア呼吸器デバイス市場における主要な変化には、感染管理プロトコルに関連したディスポーザブルの急速な成長、恒久的な遠隔医療デバイスに支えられた在宅睡眠時無呼吸症候群およびCOPDケアの加速、コネクテッドデバイスと電子医療記録のより深い統合が含まれる。州の医療システムおよび高齢者ケア事業者も、煙害や季節性呼吸器サージへの備えとして、ネブライザー、酸素濃縮器、モニタリングデバイスの在庫を拡充しており、これが安定した調達ペースを支えている。

主要レポートの要点

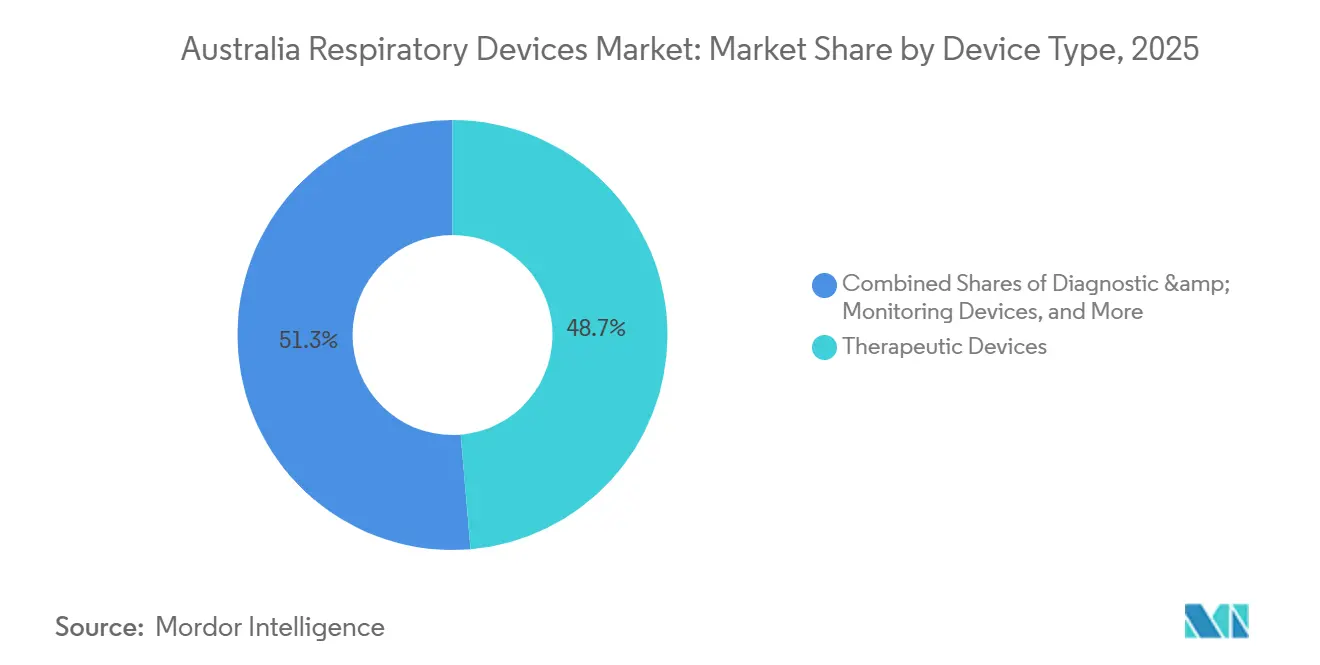

- デバイスタイプ別では、治療デバイスが2025年に48.67%の収益シェアでリードし、ディスポーザブルは2031年までに8.80%のCAGRで拡大する見込みである。

- エンドユーザー別では、病院・クリニックが2025年にオーストラリア呼吸器デバイス市場シェアの61.05%を占め、在宅医療は2031年までに10.40%という最高の予測CAGRを記録した。

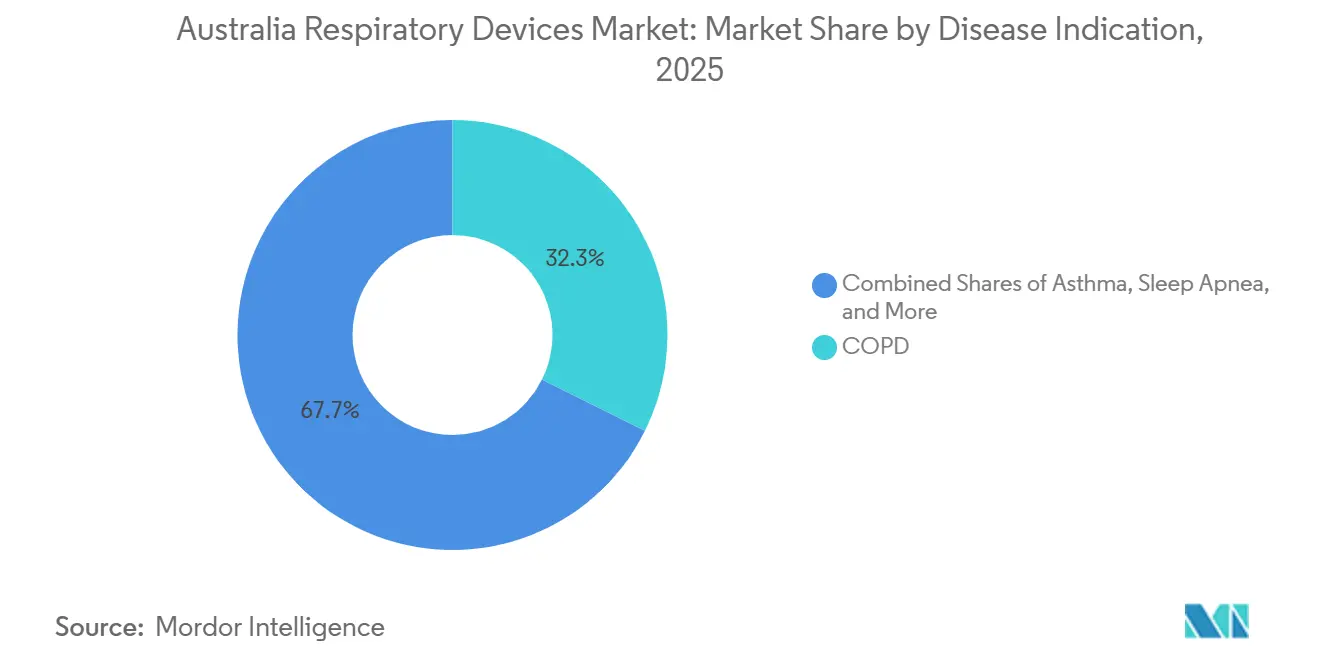

- 疾患適応症別では、COPDが2025年のオーストラリア呼吸器デバイス市場の32.34%を占め、睡眠時無呼吸症候群は2031年までに5.84%のCAGRで進展している。

- 年齢層別では、成人セグメントが2025年に69.80%のシェアを維持し、小児セグメントは2031年までに10.90%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オーストラリア呼吸器デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の有病率の増加 | +1.2% | 全国的、ニューサウスウェールズ州、ビクトリア州、クイーンズランド州に高い集中 | 長期(4年以上) |

| 呼吸器クリニックおよび在宅ケアプログラムへの政府投資 | +0.9% | 全国的、大都市圏およびNDIS対象者において早期の成果 | 中期(2年~4年) |

| コネクテッド呼吸器デバイスにおける技術的進歩 | +0.8% | 全国的、都市部および民間医療ネットワークにおける早期普及 | 中期(2年~4年) |

| 在宅睡眠時無呼吸症候群およびCOPD管理へのシフト | +1.1% | 全国的、シドニー、メルボルン、ブリスベンの大都市圏で加速 | 短期(2年以内) |

| デジタル・AI対応デバイスに対するTGAファストトラック経路 | +0.6% | 全国的、オーストラリア規制業務チームを持つメーカーに恩恵 | 中期(2年~4年) |

| 山火事による大気質悪化が需要を押し上げ | +0.7% | ニューサウスウェールズ州、ビクトリア州、オーストラリア首都特別地域、タスマニア州を含む南東部諸州(火災シーズン中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患の有病率の増加

オーストラリアは引き続き重い呼吸器疾患負担に直面しており、診断機器と治療機器の両方がさまざまなケア環境で安定的に使用され続けている。COPDの有病率は年齢とともに急激に上昇し、65歳以上では7.0%に達するのに対し、全国平均は2.5%であり、高齢者コホートへの利用が集中し、スパイロメーター、酸素療法、換気補助の持続的な更新サイクルを支えている。[1]オーストラリア保健福祉研究所、「慢性閉塞性肺疾患(COPD)」、オーストラリア保健福祉研究所、aihw.gov.au 未診断は依然として認識された課題であり、検出と長期管理のギャップを埋める上での一次医療スパイロメトリーと遠隔モニタリングの役割を強調している。COPDの有病率の格差は、医療が行き届いていないコミュニティにおける療法への初期障壁を低減する、ターゲットを絞ったアクセスプログラムと調達モデルに対する政策的根拠を生み出している。2024年後半に導入された国家臨床ガイダンスの更新は、診断の質とケアの一貫性を改善することを目的としており、これは通常、検査量を増加させ、病院やクリニックにおけるデバイス選択のより標準化されたアプローチを促進する。オーストラリアの中央年齢が上昇するにつれ、これらの臨床的・人口統計学的ダイナミクスは、ケアチームに早期に悪化を警告し、回避可能な入院を防ぐのに役立つコネクテッドデバイスへの持続的な需要を支えている。

呼吸器クリニックおよび在宅ケアプログラムへの政府投資

連邦政府の資金が仮想および地域ベースの呼吸器ケアへのシフトを固定化し、三次病院への負担を軽減している。2025年~2026年度予算はMedicareを強化するために85億豪ドル(57億米ドル)を配分しており、呼吸器相談と在宅フォローアップを大規模に実行可能に保つ遠隔医療項目への継続的な支援を含んでいる。[2]オーストラリア政府保健・高齢者ケア省、「2025年~2026年度予算」、オーストラリア政府保健・高齢者ケア省、health.gov.au 予算はまた、4年間にわたる国家肺がんスクリーニングプログラムに資金を提供しており、一次医療および専門医療経路全体でスパイロメトリーおよび関連診断機器の使用が増加すると予想される。国家障害保険制度は、在宅人工呼吸器や携帯型酸素システムを必要とする対象参加者の補助技術へのアクセスを改善する1億7,540万豪ドル(1億1,700万米ドル)の追加予算を受け取った。慢性ケア経路に遠隔モニタリングを組み込んだ州の取り組みは、COPDの回避可能な入院を減らすことに有望な成果を示しており、コネクテッド呼吸器デバイスの支払者と提供者によるより広範な採用を促している。この公的投資環境は、TGA要件を満たし、遠隔医療、在宅滴定、積極的な疾患管理を中心に設計されたケアモデルに製品ロードマップを合わせることができるサプライヤーに有利である。

コネクテッド呼吸器デバイスにおける技術的進歩

コネクテッドプラットフォームはアドヒアランスを高め、転帰を改善しケアの総コストを削減する早期介入を可能にしている。ResMedのAirSense 11はセルラー接続とmyAirアプリを統合して毎夜の療法データを臨床医に送信し、オーストラリアの睡眠クリニック全体で迅速な調整と密接な患者サポートを可能にしている。HL7 FHIRインターフェースを介したデバイスデータと一次医療電子記録の統合は都市部ネットワークで成熟しており、一般開業医が対面診察を待たずに肺機能の低下などの意味のあるトレンドに対応できるようにしている。ベンダーは単一取引販売から、デバイス、接続性、臨床意思決定支援を含む複数年サービスバンドルへと移行しており、スイッチングコストを深め収益を安定させている。これらのサービス主導型モデルは、ソフトウェア対応モニタリングを転帰と品質指標に結び付けることができるため、プロバイダーがデジタルヘルスの予算を組む方法とも一致している。オーストラリア呼吸器デバイス市場が相互運用可能なデータフローを標準化するにつれ、デバイスの選択は資本価格だけでなく、遠隔モニタリングの信頼性、アラートの特異性、統合の簡便性によってますます左右されるようになっている。

在宅睡眠時無呼吸症候群およびCOPD管理へのシフト

呼吸器相談に対する恒久的なMedicare遠隔医療項目が、特に安定した睡眠時無呼吸症候群およびCOPD患者に対する在宅開始、モニタリング、最適化へのより迅速なシフトを支えている。在宅医療は、支払者とプロバイダーが遠隔滴定とデジタルアドヒアランスツールを使用して頻繁なクリニック受診を必要とせずに療法の質を改善するにつれ、最も急速に成長しているエンドユーザーである。アプリベースのプログラムとBluetoothスパイロメーターを組み合わせた仮想肺リハビリテーションは、慢性ケア計画において認められた選択肢となっており、移動や日程調整に障壁を抱える患者のより良い継続性を支えている。直接消費者向けチャネルは、アプリガイダンスと遠隔フォローアップを好むテクノロジーに精通した患者の睡眠時無呼吸症候群へのアクセスを拡大している。ただし、プロバイダーは診断と長期処方管理において引き続き中心的な役割を担っている。これらのケアシフトは、コネクテッドモニタリングとともに、在宅使用と積極的な臨床監視のために特別に設計されたデバイスとサービスにおいて、オーストラリア呼吸器デバイス市場の持続的な成長を位置付け続けている。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なデバイスの高い初期費用 | -0.8% | 全国的、低所得者層および農村部の人口に不均衡な影響 | 中期(2年~4年) |

| 厳格な市販後サーベイランスおよびUDIコンプライアンス | -0.5% | 全国的、オーストラリア治療用品登録簿のすべてのメーカーに影響 | 短期(2年以内) |

| 半導体供給の制約 | -0.3% | 全国的、グローバルサプライチェーン混乱からの波及効果 | 短期(2年以内) |

| 農村部における遠隔サービスインフラの希薄さ | -0.6% | 農村部および遠隔地のオーストラリア、ノーザンテリトリーおよび西オーストラリア州地域を含む | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度なデバイスの高い初期費用

高度なデバイスの高い取得コストは、特に在宅使用機器に一貫した公的補助がない場合、所得層と地域によってアクセスを不均一にしている。病院調達は複数年サイクルにわたって資本を償却できるが、在宅使用のために個人用CPAPや携帯型酸素を必要とする患者は、相当な自己負担と民間保険のカバレッジのばらつきに直面している。メーカーがアプリケーションの複雑さに応じてスケールするTGAのコスト回収費用を転嫁するため、規制料金スケジュールもエンドユーザー価格と流通業者マージンに影響する。段階的なアプリケーション料金は、臨床ニーズが深刻なニッチなサブカテゴリーにおける競争を制限する可能性がある少量専門デバイスの小規模サプライヤーにとって障壁を生み出している。その結果、調達チームとプロバイダーは、プレミアムコネクテッドプラットフォームとより基本的な代替品の間で選択する際に、総所有コストとサービスの信頼性を比較検討している。オーストラリア呼吸器デバイス市場は引き続き遠隔医療主導の効率性から恩恵を受けているが、自己資金に依存するセグメントでは、アフォーダビリティの障壁が普及ペースを抑制している。

厳格な市販後サーベイランスおよびUDIコンプライアンス

2026年7月1日からクラスIIIおよびIIbデバイスに対する義務的なUDIラベリングは、国家AusUDIDへのデータ取得と数年間に及ぶ保管期間を伴うエンドツーエンドのトレーサビリティを要求し、エンジニアリング、オペレーション、ITにわたって直接的なコンプライアンス作業を追加している。[3]治療用品局、「優先審査経路」、治療用品局、tga.gov.au TGAの積極的な市販後スタンスは、特定のPhilipsデバイスにおけるPE-PURフォームの問題に関連した執行において、タイムリーな情報提供の失敗に対する2024年の違反通知を含めて顕在化している。登録条件には定期的な安全性報告と患者へのコミュニケーションが必要な場合があり、是正プログラムが進行中の間、新製品開発からリソースを転用させる。医療機器としてのソフトウェアガイダンスは、市販後にアルゴリズムを更新するコネクテッドプラットフォームに影響を与える臨床評価と変更管理に対する期待を明確にした。規制フレームワークは強固な品質システムと現地規制チームを持つサプライヤーに報いるが、近期のコンプライアンス手順はスケールを欠く中堅プレーヤーに負担をかける可能性がある。長期的には、より厳格なトレーサビリティがリコールの効率と患者安全を改善し、オーストラリア呼吸器デバイス市場全体でコネクテッドソリューションへの信頼を支えている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:治療デバイスがリード、ディスポーザブルが急増

治療デバイスは2025年のオーストラリア呼吸器デバイス市場規模の48.67%を占め、睡眠呼吸障害および慢性呼吸器ケアにおけるCPAPおよびBiPAPプラットフォームの中心的な役割を反映している。この優位性は、遠隔滴定、毎夜のアドヒアランス追跡、療法調整のための迅速な臨床介入を可能にするコネクテッドCPAPシステムの継続的な普及によって強化されている。ディスポーザブルは最も急速に成長しているカテゴリーであり、2031年までに8.80%のCAGRを記録している。これは感染予防チームがICUと睡眠検査室全体で単回使用の慣行を成文化しており、回路、マスク、細菌フィルター、加湿アクセサリーへの需要を増加させているためである。ネブライザーは喘息およびCOPD増悪の急性管理に不可欠であり続けており、静音動作、迅速なエアロゾル送達、小児および高齢者への受け入れやすさからメッシュ技術がシェアを獲得している。酸素濃縮器は、高齢オーストラリア人におけるCOPDの進行と、携帯型酸素サポートのニーズを急増させる季節的な煙害や感染サージを含む重複する需要ドライバーから恩恵を受けている。カウンターと接続性を組み込んだスマートインヘラーは、アドヒアランスのギャップと技術的エラーが歴史的に予防可能な増悪を引き起こしてきた慢性的なユースケースで拡大している。これらの要因が合わさって、治療、ディスポーザブル、モニタリングのサブカテゴリーを、現在オーストラリア呼吸器デバイス市場のリーダーシップを定義する接続性トレンドと一致させている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が優位を保つ中、在宅医療が拡大

病院・クリニックは2025年のオーストラリア呼吸器デバイス市場の61.05%のシェアを占めており、高度急性期人工呼吸器、麻酔ワークステーション、ポリソムノグラフィーシステムが入院および専門医療環境に固定されているためである。これらの施設はまた、バイタルサインと呼吸データを集中型プラットフォームに取り込む統合モニタリングを標準化しており、確立されたデバイスエコシステムを優遇するスイッチングコストを生み出している。同時に、在宅医療は2031年までに10.40%のCAGRで成長しており、恒久的なMedicare遠隔医療項目が安定した慢性疾患に対する遠隔相談、CPAP滴定、仮想フォローアップを支援している。在宅へのこの傾きは、ベンダーとプロバイダーによる遠隔セットアップ、デジタルアドヒアランスサポート、積極的なトラブルシューティングの機会を開く。外来手術センターは日帰り処置のための携帯型麻酔と基本的な呼吸モニタリングの採用を増加させているが、臨床範囲規則が病院外で管理されるケースの複雑さを制限している。高齢者ケア事業者は、COPDおよび慢性心不全を持つ入居者の増加を考慮して、ベッドあたりのデバイス密度を高めており、ワークフローを合理化するために電子投薬記録と統合するオプションを好んでいる。

疾患適応症別:COPDが優位、小児喘息が加速

COPDは2025年の疾患適応症シェアの32.34%を占めており、これは高齢オーストラリア人における高い有病率と入院および処方量への貢献と一致している。低所得者コホートにおける高いCOPDリスクはまた、公立病院経路でのデバイス使用を集中させ、ネブライザー、酸素療法システム、非侵襲的換気の調達を強化している。季節性呼吸器感染症は引き続き高流量鼻カニューレシステムと人工呼吸器への断続的な需要を促進しており、冬のサージ時にICUリソースに圧力をかけている。睡眠時無呼吸症候群は引き続き重要な治療領域であり、コネクテッドCPAPプラットフォームとマスクはデジタルアドヒアランスプログラムに支えられた一貫した更新とアップグレードを見ている。これらのデバイスニーズは急性エピソードと慢性管理にまたがっており、病院呼吸器科と一次医療診療所とのベンダー関係を強化している。これらのパターンが合わさって、定期的なディスポーザブルと定期的な資本更新の組み合わせを通じてオーストラリア呼吸器デバイス市場を安定させている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢別:成人の有病率と小児の成長

成人セグメントは2025年に69.80%のシェアを維持しており、これは労働年齢層および高齢者グループにおけるCOPD、睡眠時無呼吸症候群、慢性喘息の集中によるものであり、これらのグループは通常、医療サービスとより頻繁に関わる。COPDの有病率は年齢とともに上昇し、65歳以上のオーストラリア人のデバイスニーズを集中させ、移動性と社会参加を維持する携帯型酸素ソリューションへの需要を強化している。中年コホートにおける民間保険の普及は、プレミアムコネクテッドCPAPおよびモニタリングデバイスへのアクセスを支援しているが、アフォーダビリティは依然として主要都市以外での普及に影響している。成人がより高いリスク層に移行するにつれ、プロバイダーは遠隔モニタリングと滴定に依存して療法の質を維持しており、これは強固なアドヒアランスプラットフォームを持つベンダーに有利である。成人はまた、薬物最適化と紹介決定を支援する一次医療スパイロメトリーのスループットを促進している。

地理的分析

ニューサウスウェールズ州、ビクトリア州、クイーンズランド州は合わせて2025年の全国需要の大部分を占めており、これらの州の人口密度、病院キャパシティ、民間保険の普及率を反映しており、設置ベースとサービスリソースの大部分がシドニー、メルボルン、ブリスベンに向けられている。これらのハブはResMedのシドニー拠点を含む中核的な製造、流通、サービスインフラを擁しており、部品の変動の中での迅速な履行と在庫の回復力を支えている。これらの州における専門医ネットワークと在宅ケアプロバイダーの集中はまた、コネクテッドCPAPプラットフォームと遠隔モニタリングの採用を加速させており、クリニック全体でエコシステムのロックインを強化している。三次病院の調達チームは、実績のある統合履歴と現地修理能力を持つベンダーを好む傾向があり、既存プレーヤーの地位を強化している。その結果、オーストラリア呼吸器デバイス市場は、これらの大都市圏において、国内の他の地域よりも速い更新サイクルとコネクテッド機能のより高い採用を見ている。

競争環境

市場集中度は中程度であり、主要カテゴリーの大部分のボリュームを3ブランドが占める一方、小規模なイノベーターはターゲットを絞ったデバイスとチャネルイノベーションを通じてニッチな成長を獲得している。ResMed、Fisher & Paykel Healthcare、PhilipsはCPAP、加湿、換気にわたって相当なシェアを集合的に保有している。しかし、特定のPhilipsデバイスに対するリコール関連の逆風が、睡眠および携帯型酸素においてチャレンジャーブランドのための空白を生み出している。AirPhysioのような現地イノベーターは粘液クリアランスにおいてポジションを確立し、Inogenのようなグローバルプレーヤーは差別化されたデザインとモビリティ重視のユースケースを通じて携帯型酸素濃縮器において引き続き活発である。オーストラリア呼吸器デバイス市場全体で、デバイスをアドヒアランスソフトウェアとサービス経路と組み合わせる能力がシェア獲得の主要な決定要因となっている。

オーストラリア呼吸器デバイス産業リーダー

GSK PLC

GE Healthcare Inc.

Drive Medical(DeVilbiss Healthcare LLC)

Drägerwerk AG & Co. KGaA

Fisher & Paykel Healthcare Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:オーストラリアを拠点とする4DMedical Limitedは、その先進的なイメージング技術CT:VQが欧州連合での商業利用に向けてCEマーク認証を取得したと発表した。同社はただちに世界最大の呼吸器イメージング市場の一つでCT:VQの商業展開を開始した。

- 2025年12月:シンガポールを拠点とするAevice Healthが開発した非侵襲的ウェアラブル呼吸モニタリングソリューションであるAeviceMD Monitoring Systemが、クラスIIa医療機器としてオーストラリア治療用品登録簿(ARTG)に登録された。このマイルストーンは、Aevice Healthのオーストラリア市場への参入における重要な一歩を示している。

- 2025年7月:AusHealthはVentora Medicalと提携し、新生児の呼吸サポートを改善することが期待される革新的なデバイスを推進した。

オーストラリア呼吸器デバイス市場レポートの範囲

呼吸器デバイスには、呼吸器診断デバイス、治療デバイス、長期的な人工呼吸を施すための呼吸デバイスが含まれる。また、窒息を経験した人の肺に酸素を強制的に送り込むことによる蘇生に使用される呼吸装置も含まれる場合がある。

オーストラリア呼吸器デバイス市場は、デバイスタイプ、エンドユーザー、疾患適応症、年齢によってセグメント化されている。デバイスタイプ別では、市場は診断・モニタリングデバイス、治療デバイス、ディスポーザブルにセグメント化されている。エンドユーザー別では、市場は病院・クリニック、在宅医療環境、外来手術センター、その他にセグメント化されている。疾患適応症別では、市場はCOPD、喘息、睡眠時無呼吸症候群、肺炎・急性呼吸器感染症、その他にセグメント化されている。年齢別では、市場は成人、高齢者、小児にセグメント化されている。レポートは上記セグメントの金額(米ドル)を提供している。

| 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | |

| ピークフローメーター | |

| パルスオキシメーター | |

| カプノグラフ | |

| その他の診断・モニタリングデバイス | |

| 治療デバイス | CPAPデバイス |

| BiPAPデバイス | |

| 加湿器 | |

| ネブライザー | |

| 酸素濃縮器 | |

| 人工呼吸器 | |

| インヘラー | |

| その他の治療デバイス | |

| ディスポーザブル | マスク |

| 呼吸回路 | |

| その他のディスポーザブル |

| 病院・クリニック |

| 在宅医療環境 |

| 外来手術センター |

| その他 |

| COPD |

| 喘息 |

| 睡眠時無呼吸症候群 |

| 肺炎・急性呼吸器感染症 |

| その他 |

| 成人 |

| 高齢者 |

| 小児 |

| デバイスタイプ別 | 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | ||

| ピークフローメーター | ||

| パルスオキシメーター | ||

| カプノグラフ | ||

| その他の診断・モニタリングデバイス | ||

| 治療デバイス | CPAPデバイス | |

| BiPAPデバイス | ||

| 加湿器 | ||

| ネブライザー | ||

| 酸素濃縮器 | ||

| 人工呼吸器 | ||

| インヘラー | ||

| その他の治療デバイス | ||

| ディスポーザブル | マスク | |

| 呼吸回路 | ||

| その他のディスポーザブル | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅医療環境 | ||

| 外来手術センター | ||

| その他 | ||

| 疾患適応症別 | COPD | |

| 喘息 | ||

| 睡眠時無呼吸症候群 | ||

| 肺炎・急性呼吸器感染症 | ||

| その他 | ||

| 年齢別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

レポートで回答された主要な質問

オーストラリア呼吸器デバイス市場の現在の規模と成長見通しは?

オーストラリア呼吸器デバイス市場規模は2026年に2億6,826万米ドルであり、CAGR 5.55%で2031年までに3億7,094万米ドルに達すると予測されている。

オーストラリアで最も急速に成長しているデバイスカテゴリーはどれか?

ディスポーザブルは感染管理プロトコルにより最も急速に成長しているカテゴリーであり、2031年までに8.80%のCAGRを記録している。一方、コネクテッドCPAPシステムは在宅ケアへの普及を継続して拡大している。

政府政策はオーストラリアにおける呼吸器デバイスの需要にどのような影響を与えているか?

2025年~2026年度予算はMedicare遠隔医療を強化し、診断および在宅ケアデバイスの使用を高めるスクリーニングプログラムに資金を提供しており、NDISの配分は対象参加者の補助技術を支援している。

オーストラリアにおける睡眠時無呼吸症候群およびCOPDの在宅ケアへのシフトを促進しているものは何か?

呼吸器相談に対する恒久的な遠隔医療項目、より広範な仮想リハビリテーションオプション、遠隔滴定とアドヒアランス管理を可能にするコネクテッドデバイスが、より安定したケアを在宅に移行させている。

TGA規制はオーストラリアの呼吸器デバイスサプライヤーにどのような影響を与えているか?

優先審査は対象デバイスの承認までの時間を短縮し、2026年7月からのUDIはトレーサビリティ要件を追加しており、これは強固な品質システムと現地規制チームを持つサプライヤーに有利である。

オーストラリア呼吸器デバイス市場でリーディングポジションを保有している企業はどこか?

ResMedとFisher & Paykel HealthcareはCPAP、加湿、インターフェースのリーダーであり、PhilipsはTGAの継続的な市販後条件下で活動しており、InogenやAirPhysioのようなチャレンジャーは特定のセグメントで成長している。

最終更新日: