骨髄穿刺液濃縮物市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 221.39 百万米ドル |

| 市場規模 (2031) | 297.61 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

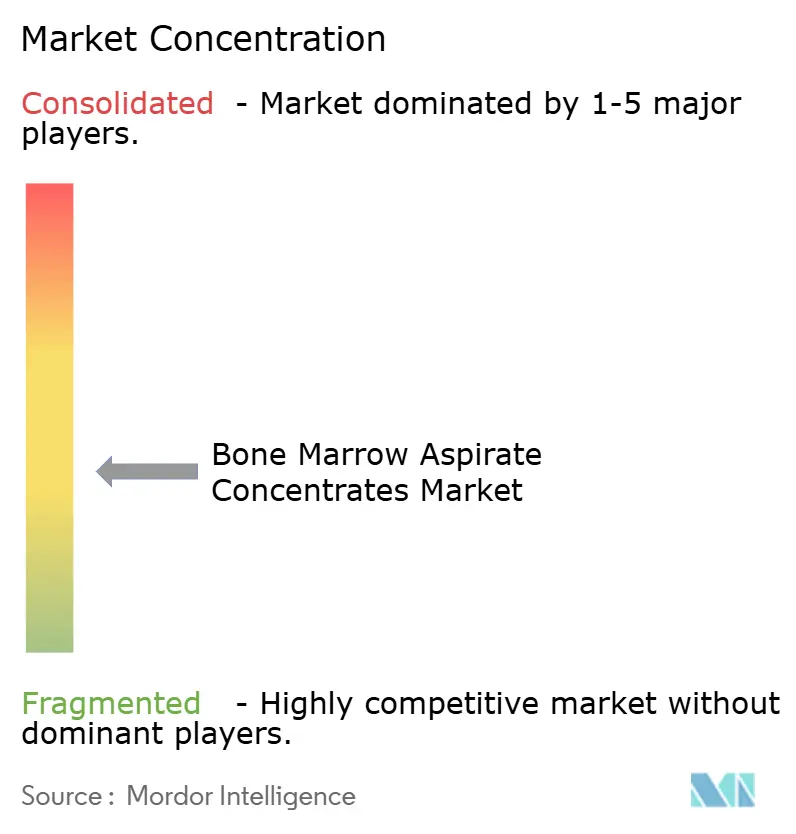

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる骨髄穿刺液濃縮物市場分析

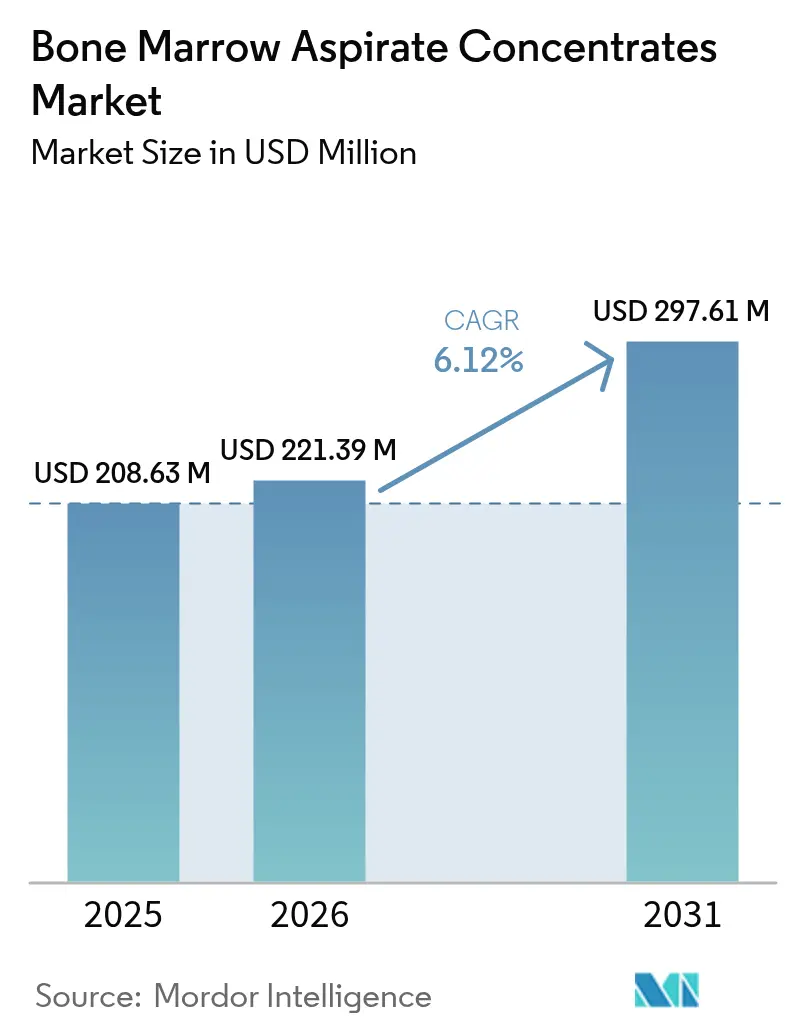

骨髄穿刺液濃縮物市場規模は、2025年の2億863万米ドルから2026年には2億2,139万米ドルへと成長し、2026年から2031年にかけてCAGR 6.12%で2031年までに2億9,761万米ドルに達すると予測されています。現在の骨髄穿刺液濃縮物市場規模は、低侵襲再生医療処置の急速な普及、整形外科用途における臨床的検証の拡大、およびポイント・オブ・ケア遠心分離技術の着実な技術向上を反映しています。スポーツ傷害の増加、マイクロペイヤーによる好意的な保険適用決定、および自動化された使い捨てキットが患者アクセスを拡大しながら汚染リスクを低減しています。主要メーカーは細胞生存率を維持するクローズドループシステムの改良を続けており、医療機関は手術コストの削減と患者スループットの向上を目的として外来手術センターへの移行を進めています。骨髄バンキングと生体骨マトリックスを組み合わせた戦略的パートナーシップが、骨髄穿刺液濃縮物市場における競争の激化をさらに促進しています。

主要レポートのポイント

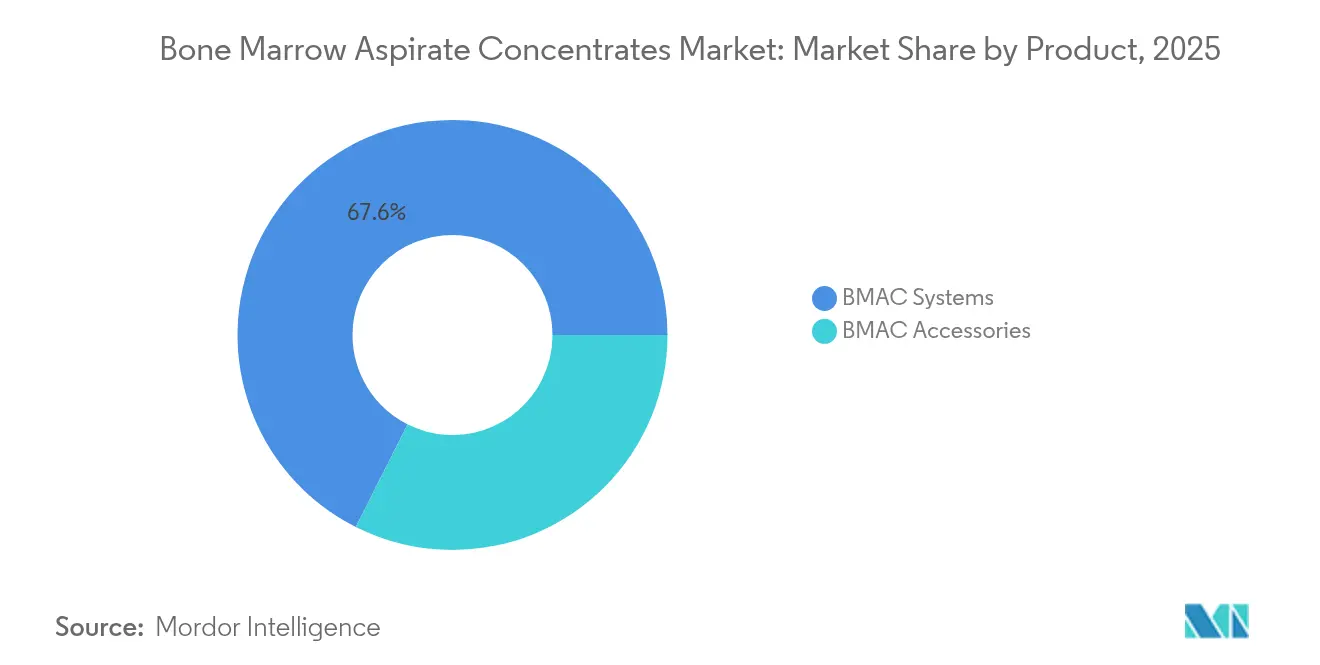

- 製品別では、システムが2025年の骨髄穿刺液濃縮物市場規模の67.58%を占めてリードしており、アクセサリーは2031年にかけてCAGR 6.63%で拡大すると予測されており、骨髄穿刺液濃縮物市場規模における消耗品主導の成長経路が浮き彫りになっています。

- 用途別では、整形外科手術が2025年の骨髄穿刺液濃縮物市場シェアの41.12%を占め、歯科・顎顔面用途は2031年にかけてCAGR 6.95%で進展しています。

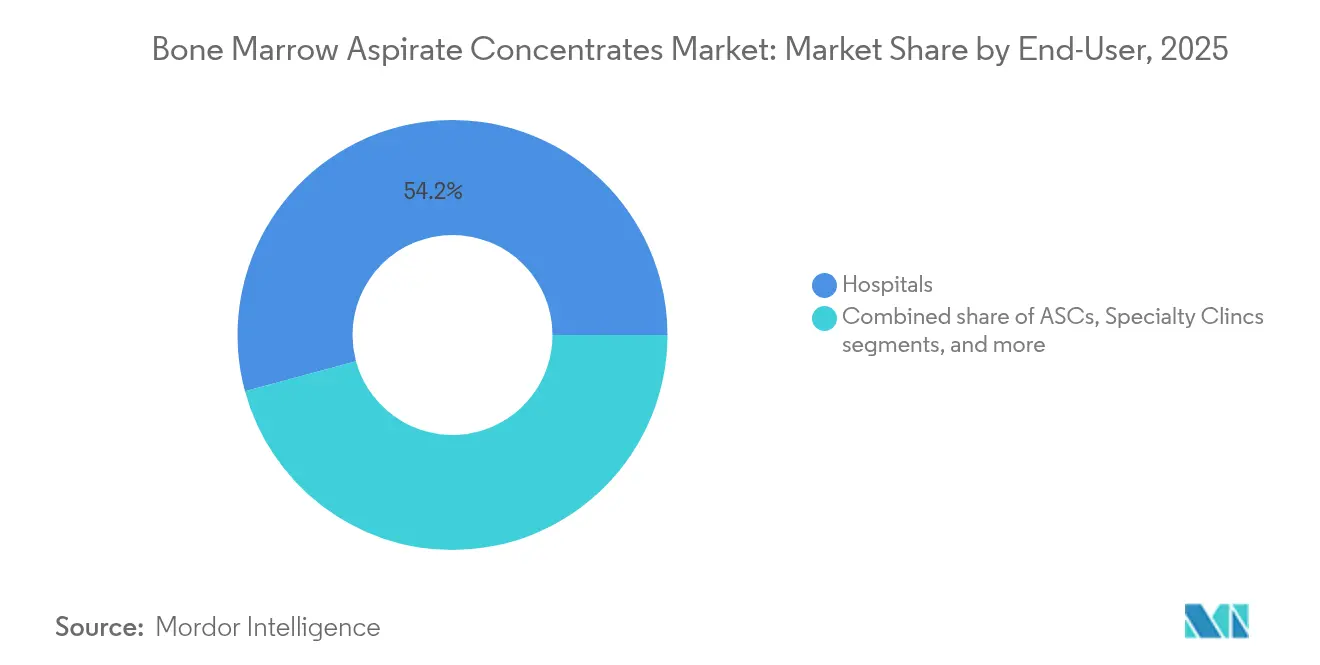

- エンドユーザー別では、病院が2025年に54.21%のシェアを保持しており、外来手術センターはCAGR 6.74%で2031年にかけて最も急成長するチャネルとなっています。

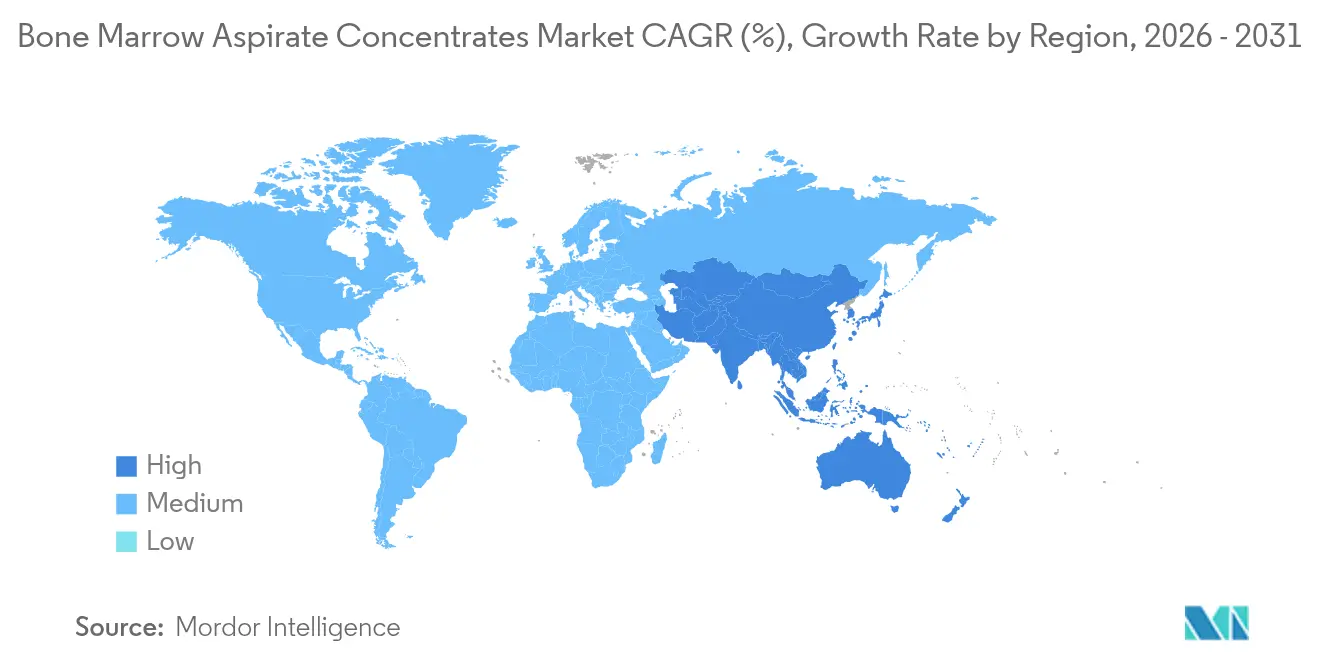

- 地域別では、北米が2025年に41.27%の収益を占め、アジア太平洋は2031年にかけてCAGR 6.78%で加速すると見込まれており、規制の成熟度と投資パターンの差異を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の骨髄穿刺液濃縮物市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 筋骨格系およびスポーツ関連傷害の増大する負担 | +1.2% | 北米と欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| クローズドループ遠心分離およびポイント・オブ・ケアBMACキットの進歩 | +1.1% | 北米とEUが中核、アジア太平洋へのスピルオーバー | 短期(2年以内) |

| 医療費支出の増加(公的・民間) | +0.9% | アジア太平洋新興市場が牽引するグローバル | 長期(4年以上) |

| 生物製剤を提供する外来手術センターの拡大 | +0.8% | 北米が主要、欧州へ拡大中 | 中期(2〜4年) |

| BMAC処置に対するマイクロペイヤーの好意的な保険適用決定 | +0.7% | 主に米国、EUの適用は限定的 | 短期(2年以内) |

| 手術の予測可能性を高めるAIベースの細胞収量分析 | +0.5% | 北米および一部のEU市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

筋骨格系およびスポーツ関連傷害の増大する負担

筋骨格系疾患の有病率の上昇が、開腹手術を回避する再生医療オプションへの需要を促進しています。長期コホート研究では、BMAC注射後の膝関節症における持続的な機能改善が記録されており、IKDCスコアは4年間で56から73へと改善しています[1]Pabinger, C., "骨髄穿刺液濃縮物注射は膝関節症に持続的な改善をもたらす:4年間の追跡調査," Scientific Reports, nature.com。プロアスリートや活動的な高齢者は、リハビリ期間を短縮し関節の完全性を保護する治療法を好むようになっています。同時に、保険会社は関節形成術に対するBMACのコスト削減効果を評価し、早期段階の軟骨病変への保険適用を促進しています。整形外科専門医はBMACをローテーターカフ、半月板、骨折プロトコルに組み込むケースが増えており、骨髄穿刺液濃縮物市場全体における濃縮骨髄システムへの下流需要を強化しています。

クローズドループ遠心分離およびポイント・オブ・ケアキットの進歩

新しい自動化プラットフォームは、無菌性を守りながら再現性のある細胞数を提供し、従来の変動性に関する懸念に対処しています。BioCUEを使用した骨壊死のフェーズI研究では、外来環境での安全性と一貫した前駆細胞収量が確認されました。クローズドループカートリッジはワークフローを合理化し、地域病院やASCがクリーンルーム設備なしでBMACプログラムを開始できるようにしています。統合された光学センサーがリアルタイムで細胞生存率を検証し、臨床医が患者プロファイルに応じて濃縮物量を調整できるようにしています。ベンダーは使い捨てカセットとコンパクトな卓上遠心分離機を組み合わせたモデルを提供しており、これにより施設の資本障壁が大幅に低減され、骨髄穿刺液濃縮物市場全体での普及が促進されています。

医療費支出の増加(公的・民間)

中国とインドにおける保険制度の拡大が、患者のプレミアム生物製剤への支払い意欲を高めています。価値に基づく義務のもとで欧州の支払者は、早期投与時にBMACを関節置換術に対するコスト効果の高い代替手段と見なしています。病院近代化への資本投入により、医療機関は次世代穿刺デバイスを調達し、再生医療プロトコルにおけるスタッフ研修を実施できるようになっています。プライベートエクイティの支援を受けた多国籍病院チェーンは、医療観光の流れを取り込むためにBMACの卓越センターを試験的に設置しています。これらの支出トレンドは、骨髄穿刺液濃縮物市場における持続的な中一桁台の成長を総合的に支えています。

生物製剤を提供する外来手術センターの拡大

ASCは、外来環境で実施される生物製剤処置を償還するメディケアの規則から恩恵を受けており、入院環境に比べて約30%のコスト優位性[2]メディケア・メディケイドサービスセンター、「メディケア請求処理マニュアル第14章:外来手術センター」、cms.govを生み出しています。集中的なワークフローにより高い症例スループットと予測可能なスケジューリングが可能となり、医師の生産性が向上しています。オペレーターはモジュール式細胞処理カートと標準化されたキットに投資し、ターンオーバー時間を短縮しています。郊外のASCネットワークは整形外科グループと連携し、理学療法と統合した当日BMAC注射を提供しており、この患者中心モデルが地理的に広がり、骨髄穿刺液濃縮物市場内の消耗品需要を増幅させています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床研究全体での高い変動性・失敗率 | -1.4% | 新興市場に特に影響するグローバル | 中期(2〜4年) |

| システムおよび消耗品のプレミアム価格設定 | -0.8% | アジア太平洋および中南米の価格感応市場 | 短期(2年以内) |

| 世界的な調製基準の欠如—規制上の逆風 | -0.6% | アジア太平洋および中東・アフリカで最も高い影響を持つグローバル | 長期(4年以上) |

| 加齢に伴う間葉系幹細胞収量の低下による有効性の減少 | -0.5% | 北米と欧州の高齢化人口に特に影響するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

臨床研究全体での高い変動性・失敗率

ドナーの年齢、穿刺技術、デバイスの選択によって結果が大きく異なり、標準化されたガイダンスの策定が困難となっています。比較試験では、商業プラットフォーム間で前駆細胞回収率が最大5倍の差があることが示されています。研究エンドポイントの不一致がメタ分析を妨げ、ガイドライン承認と支払者の信頼を遅らせています。高齢ドナーはコロニー形成単位が少なく、整形外科の主要人口層における治療が複雑化しています。そのため規制当局の審査官は厳格な出荷基準を要求し、承認タイムラインを延長し、骨髄穿刺液濃縮物市場内のイノベーターにコスト負担を課しています。

システムおよび消耗品のプレミアム価格設定

自動遠心分離機は10万米ドルを超えることが多く、1処置あたりのキットは500〜1,500米ドルの範囲であり、小規模クリニックの参入を妨げています。中南米の予算制約のある病院は、最適以下の濃縮物しか得られない手動デバイスに頼り、アップグレードを遅らせています。多国籍企業が提供する交渉による割引は、東南アジアの一部における輸入関税を相殺できず、医師が代替の血小板濃縮物に移行する原因となっています。特に高トラフィックの整形外科以外の専門分野では、処置量が少い場合に資本回収モデリングが困難なままです。これらのコスト上の懸念が、新興経済国における骨髄穿刺液濃縮物産業の普及に上限を設けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:システムが収益を牽引し、アクセサリーが成長を促進

システムは2025年の骨髄穿刺液濃縮物市場規模の67.58%を生み出し、手術室全体でBMAC能力を構築する際の資本集約的な性質を強調しています。Harvest SmartPrepなどの主要プラットフォームは、競合他社よりも一貫して高い結合組織前駆細胞数を提供し、骨髄穿刺液濃縮物市場全体でのプレミアム価格設定を支えています。病院はセットアップ時間を短縮し技術者のエラーを減らすタッチスクリーンインターフェースと自動バランスローターを統合したシステムを好みます。穿刺針や使い捨てカセットを含むアクセサリーは、インストールベースからの繰り返し需要を反映してCAGR 6.63%という最も急峻な軌跡を記録しました。SurGenTecのFDA認可B-MANキットは、安全性を高めワークフローを合理化する消耗品パイプラインを示しています。

アクセサリーの急増は、資本支出を変動的なケースベースのコストにシフトする病院のサプライチェーン戦略によって強化されています。ベンダーはますます複数年契約と引き換えに割引消耗品とサービス契約をバンドルし、予測可能な収益を確保しています。成熟した北米のアカウントでは、医師がBMACを関節鏡手術、脊椎固定術、骨折管理に組み込むにつれて、手術室あたりの消費強度が高まっています。アジアの新興センターは多くの場合、手動穿刺キットから始めて半自動遠心分離機に移行するという段階的な採用経路をたどり、骨髄穿刺液濃縮物市場を拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:整形外科が支配し、歯科が台頭

整形外科手術は2025年の骨髄穿刺液濃縮物市場シェアの41.12%を占め、デブリードマン単独に対する軟骨修復と骨治癒の優位性に関する強固なRCTエビデンスに支えられています。最近の研究では、ローテーターカフ断裂に対する経皮的骨髄濃縮物治療が2年間の追跡期間にわたって73%の治癒率と持続的な機能改善を達成することが示されています。スポーツ医学の専門家はBMACを活用してダウンタイムを短縮し再受傷リスクを低減し、エリートおよびレクリエーションコホート全体での繰り返し使用を促進しています。歯科・顎顔面処置はCAGR 6.95%で最も急成長する適応症を示しており、歯周病専門医がBMACを採用してオッセオインテグレーションを強化し骨移植の固化を加速させています。

規制当局は口腔、脊椎、創傷の用途を異なる方法で扱い、ベンダーにラベリングと臨床エビデンスパッケージの調整を強いています。創傷ケアクリニックは慢性潰瘍における骨髄濃縮物の抗炎症プロファイルを活用し、対象量を拡大しています。血液がんおよび骨髄疾患の用途は専門的な血液学ユニットに限定されていますが、処理ノウハウがすでに組み込まれているため安定した需要を維持しています。整形外科医、歯科医、形成外科医間の学際的な協力が知識移転を拡大し、骨髄穿刺液濃縮物市場の処置量を拡大しています。

エンドユーザー別:病院がリードし、ASCが加速

病院は2025年の骨髄穿刺液濃縮物市場規模の54.21%を支配しており、これは広範な画像診断インフラ、多職種チーム、および院内合併症管理によるものです。学術センターは研究者主導の試験を実施してプロトコルリーダーシップを確立し、複雑な紹介を引き付け、施設あたりの処置数を増加させています。しかし、ASCは支払者が低コストの外来環境にケースを誘導するにつれてCAGR 6.74%という最高の成長率を達成しています。ワークフローの最適化、専用生物製剤スイート、および短い患者滞在期間が、BMAC研修に投資する外科医の経済的リターンを改善しています。

専門クリニックは、公的償還制度外で再生医療ソリューションを求める富裕層患者の自費セグメントと連携しています。研究機関は橋渡し研究に焦点を当てた控えめなシェアを維持していますが、そのイノベーションはライセンスを通じて商業領域に波及することが多いです。ベンダーのトレーニングプログラムは現在、ASCの看護スタッフを対象として無菌技術の遵守を確保し、高速回転室での採用における歴史的な障壁を排除しています。これらのダイナミクスが総合的に骨髄穿刺液濃縮物市場を多様化し、医療機関の種類全体で収益ストリームを安定させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の骨髄穿刺液濃縮物市場シェアの41.27%でリーダーシップを維持し、2031年にかけてCAGR 5.15%を記録すると予測されています。この地域は、細胞ベースデバイスの安全性試験に関する明確なFDAガイダンス、合理化された510(k)経路、および特定の整形外科用途に対するメディケアの適用から恩恵を受けています。米国の病院は現在の標準を支える大量骨髄採取技術を先駆けて開発し、ASCネットワークは郊外地域でのアクセス拡大を続けています。カナダとメキシコはより緩やかに拡大していますが、米国センターへの国境を越えた医療観光は依然として重要であり、骨髄穿刺液濃縮物市場全体での処置成長と付随するアクセサリー需要を維持しています。

欧州はCAGR 5.73%で続いており、加盟国間の品質基準を調和させる2024年のEUヒト由来物質規制によって活性化されています。ドイツ、フランス、英国が確立された整形外科フランチャイズと充実した公的保険を活用してインストールをリードしています。南部および東部市場は、再生医療オプションを求める医療観光客に対応するプライベート病院チェーンを通じて徐々に追いついています。欧州医薬品庁の先進治療規則集がメーカーに明確な申請書類の期待を与え、市場参入までの時間を短縮し競争の均等化を促進しています。

アジア太平洋は、日本、中国、インド、オーストラリアが再生医療インフラに多額の投資を行うにつれてCAGR 6.78%という最速の軌跡を示しています。日本の医薬品医療機器総合機構(PMDA)はStemiracの商業化によって示された明確な承認経路を管轄し、地域の規制当局のベンチマークを設定しています。中国は間葉系幹細胞治療の治験経路を加速させ、省レベルの保険パイロットが非荷重軟骨病変に対するBMACを償還しています。インドのプライベート整形外科病院は中東・アフリカからの医療観光を活用し、最先端の遠心分離機を設置してアクセサリー輸入を促進しています。その他の地域では、GCC諸国、ブラジル、南アフリカが国境を越えた患者を引き付けるために支出を配分し、骨髄穿刺液濃縮物市場のグローバル需要を補完しています。

規制環境

骨髄穿刺濃縮物に関する規制は、処理用ハードウェアに対する医療機器管理と、穿刺液に対する組織・細胞取扱要件の両方にまたがっている。米国では、自己骨髄を分離・濃縮するポイントオブケア骨髄処理機器は、製品コードPZUのもとでFDA CBERにより規制されており、手技用パックが機器構成部品と生体材料取扱工程を組み合わせる場合には、FDA医療製品統合対応室(Office of Combination Products)のガイダンスが参照されることが多い。

欧州では、人由来物質に関する枠組みであるRegulation (EU) 2024/1938が、人由来物質の採取・取扱いに関する品質・安全性義務を更新し、これが自己濃縮物の採取・処理に関する施設の記録方法に影響を与えている。調製物が高度治療医薬品(ATMP)として扱われる場合、Regulation (EC) No 1394/2007およびEMAの分類に従うことになるが、EMAの科学的勧告では、実質的な操作を伴わない多くの自己細胞濃縮物はATMPに該当しないとも支持されている。標準規格の整備も採取施設におけるコンプライアンス期待水準を形成しており、FACT-JACIE第9版国際標準(2025年後半発行)は骨髄採取・収集要件を統合し、採取手法間の一貫性向上を図っている。

バリューチェーン分析

バリューチェーンは、テーブルトップ型遠心分離システムおよびクローズドループ処理ハードウェアの設計・製造から始まり、続いて吸引針、チューブセット、フィルター、専用カートリッジを含む滅菌済み単回使用アクセサリーの製造が続く。製造はISO 13485品質システムを基盤としており、ハードウェアおよび部品の生産は米国、ドイツ、スイス、韓国など既存の医療技術サプライ拠点に集中し、消耗品は医療グレードポリマーおよび滅菌包装サプライヤーへの依存度が高い。

商業化は、病院や共同購買機構との直接契約、整形外科・スポーツ医学向けの専門機器ディストリビューター、そして手術室や外来手術センターでのワークフローを標準化するベンダー支援型臨床医トレーニングプログラムを組み合わせて進められる。主要な制約要因としては、自動化されたクローズドシステムハードウェアの生産能力の制限や、専用カートリッジ形状に関する単一供給元依存があり、これによりリードタイムの延長や欠品リスクの増加が生じ得る。需要側では、購買行動が資本設備の導入を複数年の消耗品購入契約に結び付ける傾向を強めており、消耗品のプル型需要がシステム供給業者にとって中心的な経済的レバーとなっている。

競争環境

骨髄穿刺液濃縮物市場は適度に分散しています。Stryker、Zimmer Biomet、Johnson & Johnsonはチャネルの深さと整形外科ブランドエクイティを活用して骨髄キットを固定ハードウェアとバンドルしています。ArthrexとEmCyteは、生物学的効力を優先する外科医にアピールする生存細胞回収率を高める独自の分離アルゴリズムによって差別化しています。EnovísはOssium Healthと提携してOssiGraftを配布し、骨髄バンキングと凍結保存マトリックスを統合し、整形外科カタログにターンキーグラフトソリューションを追加しました。

AI統合が競争上の差別化要因として台頭しています。リアルタイムで有核細胞濃度を定量化するプラットフォームは投与量のパーソナライゼーションを可能にし、再治療リスクを低減して医師のロイヤルティを強化します。中規模の参入者は新しいハードウェアを開発するのではなくセンサー技術をライセンス供与し、開発サイクルを短縮してコスト意識の高いASCと連携しています。競争の激化は、使い捨て針、フィルター、カニューレが魅力的なマージンと短い規制リードタイムをもたらすアクセサリー分野にも広がっています。北米では償還処置価格がプレミアムキット価格を支えているため価格競争は抑制されていますが、アジアおよび中南米の入札ではユニットコストの比重が増しており、既存企業に生産の現地化を迫っています。

参入障壁には、検証費用、外科医教育、および機関が要求する市販後研究のコミットメントが含まれます。ローター形状、細胞表面電荷操作、および多段階遠心分離をカバーする知的財産ポートフォリオが防御可能な堀を提供しています。それにもかかわらず、破壊的なスタートアップが遠心分離を完全に回避する使い捨てマイクロ流体チップを提案しており、小規模クリニックに適したコンパクトな卓上デバイスを約束しています。これらのコンセプトが臨床的に成熟すれば、ハードウェアコストを削減し、骨髄穿刺液濃縮物市場全体で競争のリセットを引き起こす可能性があります。

骨髄穿刺液濃縮物産業のリーダー

Arthrex, Inc

Johnson & Johnson Services, Inc.

Terumo Corporation

Stryker Corporation

Zimmer Biomet Holdings Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野の一つは自動化と標準化である。クローズドループ型のポイントオブケアプラットフォームは、再現性を高めつつ汚染リスクを低減し、研究間の結果のばらつきや技術依存の細胞収量に起因する市場ニーズに対応する。外来手術センターへの移行も、高スループットの外来ワークフローに適合する小型システムや簡素化されたキットに対する余地を生み出しており、特に支払者の規則が低コストの医療提供拠点を優遇する場合に該当する。同時に、消耗品中心のモデルは、統合フィルトレーション、ワークフロー簡素化カートリッジ、吸引器具など、手技上の摩擦を減らし臨床医がより一貫した調製を行えるよう支援する差別化されたアクセサリーを後押ししている。

臨床研究活動も製品ロードマップや位置付けに影響を与えており、研究者はBMACを既存の注射剤と比較検証し、結果を細胞収量指標に結び付ける測定主導型のエンドポイントを評価している。2026年には、クリーブランドクリニックによる股関節骨関節症に対するBMACとトリアムシノロンを比較する登録済みランダム化試験(NCT04990128)や、Hospital for Special Surgeryによる膝関節鏡視下手術における骨髄穿刺アプローチを評価する被験者募集活動(NCT06893302)など、施設導入や支払者との協議に向けたエビデンスパッケージを体系化する取り組みが継続していることが示されている。米国における規制の枠組みでは、吸引機器は一般的に採取目的で510(k)認可を受けているものの、BMACの直接治療的注射に関する適応表示は制限されており、これによりメーカーが最小限の操作を伴うポイントオブケア用途に合わせてラベリング、ワークフロー、市販後エビデンスを整合させる機会がさらに高まっている。

最近の業界動向

- 2026年5月:Terumo Blood and Cell TechnologiesがSteminent Biotherapeuticsと提携し、Quantum Flex Automated Cell Expansion Systemを用いた間葉系幹細胞の後期臨床製造における自動細胞増殖の最適化を進めた。この協業は、再生医療ワークフロー全体における標準化・自動化された処理基盤への移行を強化するものであり、この方向性は近接するポイントオブケア濃縮プラットフォームおよびその品質要件に影響を及ぼす。

- 2025年10月:FACT-JACIEが造血細胞療法に関する第9版国際標準を発行し、骨髄採取実務を包含する統合された採取セクションを含めた。この更新は採取施設の一貫性と記録の水準を高めるものであり、これは、下流の濃縮物性能のばらつきを減らすために規律ある採取技術に依存するBMACプログラムに波及する可能性がある。

- 2024年8月:SurGenTecが統合フィルトレーションを備えたB-MAN Bone Marrow Aspirate Kitについて、ポイントオブケアでの骨髄処理を効率化することを目的としたFDA 510(k)認可を取得した。この認可は、病院や外来手術センターが標準化できる規制対象の単回使用アクセサリーの選択肢を拡大し、導入済みBMACシステム基盤全体における消耗品主導の経済性を後押しする。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、医療現場全体でポイントオブケアの再生医療手技のために患者自身の骨髄を採取・処理・濃縮するために使用される骨髄穿刺濃縮物(BMAC)システムおよび関連アクセサリーから得られる収益を対象とする。

対象範囲外:獣医用BMAC機器、多血小板血漿(PRP)専用キット、および既製の同種細胞療法は本規模算定から除外される。

セグメンテーション概要

- 製品別

- BMACシステム

- BMACアクセサリー

- 用途別

- 整形外科手術

- 創傷治癒・慢性潰瘍

- 歯科・顎顔面外科

- 血液がん・骨髄疾患

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、BMACが実際にどこで使用されているかを把握し、それらの手技をそれを実現する製品に結び付けることから始まる。米国FDAの機器データベース、米国医療保険福祉サービスセンター(CMS)の支払規則、OECDの保健統計、AAOSなどの団体による手技ガイダンスや刊行物、査読済み臨床論文といった公開資料を確認する。

次に、年次報告書、投資家向け説明資料、プレスリリース、製品カタログといった企業公開資料を加え、機器の位置付けや典型的な単回使用キットの装着状況を把握する。貿易フローおよびサプライヤーの動向を示す指標としては、国別の入手可能性を相互確認する際に関連する場合、輸出入の出荷単位データベースも参照する。これらのソースは網羅的なものではなく、他の公開情報も、データ収集、仮定の検証、未解決の疑問点の明確化のために利用される。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に把握できない事項、特にBMACキットの使用状況が医療提供拠点や手技の組み合わせによってどのように変化するかを検証するために用いられる。APAC、EMEA、南北アメリカ地域の整形外科・スポーツ医学の臨床医、外来手術センターの管理者、病院の調達担当者、ディストリビューター側の専門家に聞き取りを行う。その後、これらの入力情報を最終モデルの前提条件と整合させる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部(CXO):14% | APAC:43% |

| ミッド層:54% | 部門/事業単位責任者:27% | EMEA:33% |

| 中小プレーヤー:14% | マネージャー:59% | 南北アメリカ:24% |

市場規模算定と予測

基本的な構築手法は、トップダウン型の手技主導需要プールを用いるもので、整形外科および創傷治療の手技件数を地域別に再構築し、その後、現場におけるBMACの現実的な採用率でフィルタリングする。総計の妥当性を確保するため、サイト当たりのサンプル抽出キット消費量、典型的なシステム導入台数の範囲、システムおよび消耗品のASP×台数範囲といった選択的なボトムアップ検証によって出力結果を裏付け、両者の見方が一致しない場合には調整を行う。

モデルで使用される主要な入力データには、関連する整形外科・歯科手技の年間件数、入院から外来手術センターへ移行する割合、ケースごとに使用されるキットの平均数(適応によって異なる)、システムとキットの装着パターン、およびシステムと単回使用アクセサリーの地域別価格水準が含まれる。通貨換算はモデル対象年について一貫した年間平均法を用いて処理し、現地価格は定価と契約価格の混在を避けるために正規化される。

予測はシナリオ分析を用いて行われ、手技件数の成長、医療提供拠点の移行、および採用曲線を主な変数とする。これらの変数について、実現可能性を一次回答者と共に確認する。手技統計が整備されていない国については、整形外科医の密度、病院のスループット指標、償還制度の明確さといった代理指標を用いて、最終値を確定する前に合理的な範囲を構築する。

データ検証と更新サイクル

検証は段階的に行われ、異常な結果が予測全体の構築後ではなく早期に発見されるようにしている。報告された機器導入件数、インタビューで共有された消耗品使用パターン、医療提供形態別の想定される割合といった独立した指標とモデル出力を比較し、要因が明確に説明できるまで異常値を検討する。

承認前には、第二のアナリストが前提条件を再確認する。過去の版と比較して大きな差異がある場合は、回答者への再接触または元データへの再確認が行われる。本レポートは年次で更新され、償還制度の変更、規制上の措置、価格の急激な変動といった重大な出来事が発生した場合には中間更新が行われる。提供直前には最新の見解をクライアントに提供できるよう、最終確認レビューを実施する。

Mordor Intelligenceの骨髄穿刺濃縮物市場規模と他の公表推定値との比較

BMACの公表市場規模は、類似の臨床用途を対象としていても、機器と消耗品の両方を含む市場では小さな対象範囲の選択が急速に拡大するため、大きく異なって見えることがある。この差異は通常、何をBMACとして数えるか、手技件数をどのようにキット需要に変換するか、そして価格をどのように換算・更新するかによって生じる。

本調査では、この差異は主に価格算定ロジックと更新タイミングによって生じている。キットのASPは契約状況によって変動し、システムの構成比は採用が外来施設へ移行するにつれて変化するためである。一貫した通貨基準年アプローチを用い、フィールドからのフィードバックによって価格帯を再確認し、手技および採用に関する入力データを年次サイクルで更新することにより、市場価値は観測可能な利用状況の指標に近い水準を維持しており、これはMordor Intelligenceが採用する更新規律を反映している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 221.39 M (2026) | |

| 業界出版社A | USD 221.60 M (2025) | 異なる基準年およびより長い予測期間を用いており、対象範囲の指標から、ソース種別に関して広範な包含が示唆され、同様の成長前提を用いていても計上される収益プールが変動し得る。 |

| リサーチ機関B | USD 544.10 M (2025) | より広い市場境界と、プロセスおよび用途をまとめた集約手法を採用しているように見え、これにより近接する再生医療カテゴリーが取り込まれ、手技連動型モデルと比較してキット数量とASP前提が過大になる可能性がある。 |

この表は、年次の整合性とBMACとして対象範囲に含めるものが差異の主な要因であり、価格換算の選択がさらに一層の要因を加えていることを示している。規模算定の各段階が手技需要、現実的な採用率、および検証済みの価格帯に結び付けられている場合、最終的な合計値は追跡しやすく、次の更新サイクルでも再現しやすくなる。

レポートで回答される主要な質問

骨髄穿刺液濃縮物市場において、繰り返し収益への最大の貢献者となっている製品セグメントはどれですか?

穿刺針や使い捨て処理キットなどの使い捨てアクセサリーは、資本設備とは異なり処置ごとに再注文が必要なため、繰り返し収益を牽引しています。

外来手術センターは骨髄穿刺液濃縮物の採用にどのような影響を与えていますか?

ASCは患者のターンアラウンドタイムを短縮し、コスト効果の高い償還ルールのもとで運営されており、外科医がBMAC療法を外来ケアパスウェイに組み込みやすくしています。

ASCは患者のターンアラウンドタイムを短縮し、コスト効果の高い償還ルールのもとで運営されており、外科医がBMAC療法を外来ケアパスウェイに組み込みやすくしています。

その場で生存細胞数を確認するリアルタイムのAI駆動細胞収量分析は、投与精度を向上させ臨床アウトカムへの信頼を高めるため、高く評価されています。

欧州において新しいBMACデバイスの市場参入を合理化すると期待される規制動向はどれですか?

2024年のEUヒト由来物質規制が調和された品質・安全基準を策定し、メーカーに承認のための明確な単一市場経路を提供しています。

歯科・顎顔面分野がBMAC用途で注目を集めているのはなぜですか?

BMACSがオッセオインテグレーションを強化しインプラント周囲の骨再生を加速させるというエビデンスが示されており、口腔外科医が日常的な移植プロトコルに組み込むようになっています。

BMACのより広範な採用に対する主要な臨床的障壁は何ですか?

ドナーの年齢、採取技術、プラットフォームの選択に関連するアウトカムの変動性が標準化を困難にし続けており、支払者と規制当局が広範な適用に慎重な姿勢を維持しています。

最終更新日: