フランスの医薬品送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

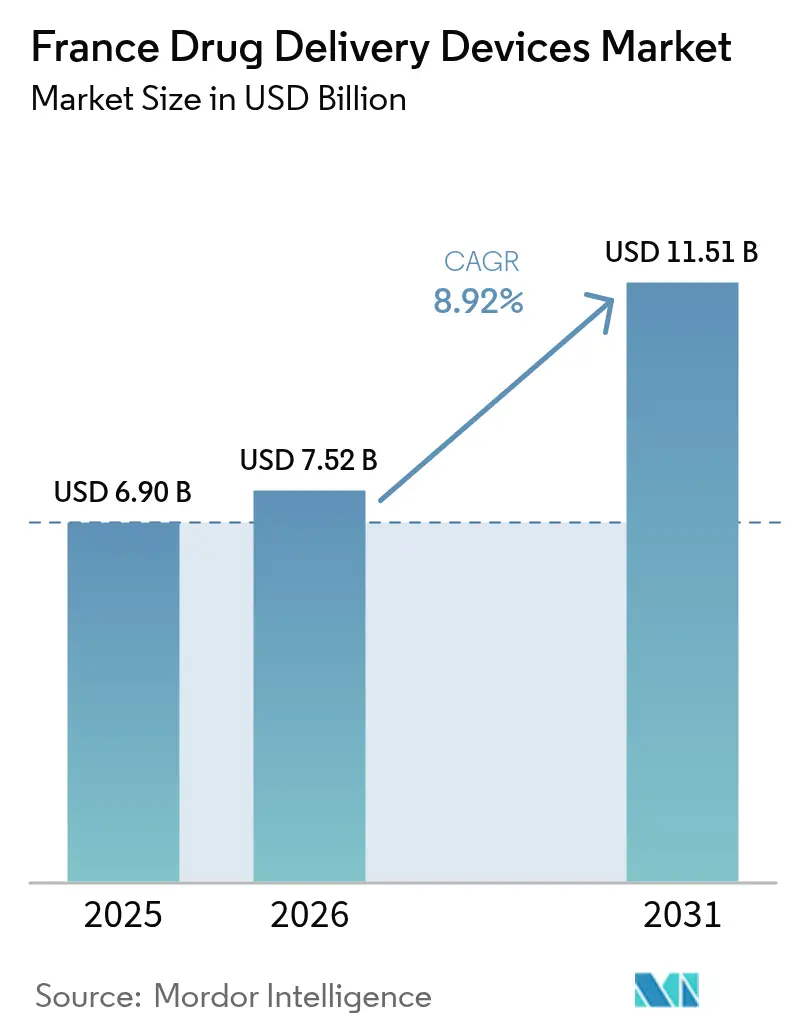

| 基準年の市場規模 (2025) | 6.90 十億米ドル |

| 市場規模 (2026) | 7.52 十億米ドル |

| 市場規模 (2031) | 11.51 十億米ドル |

| 成長率 (2026 - 2031) | 8.92% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスの医薬品送達デバイス市場分析

フランスの医薬品送達デバイス市場規模は2025年に69億米ドルと評価され、2026年の75億2,000万米ドルから2031年には115億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは8.92%です。急速な拡大は、コネクテッドデバイスのイノベーション、バイオロジクスおよびバイオシミラー療法の成長、自己投与を促進する国家電子ヘルスプログラムによって推進されています。メーカーはフランスの堅固な医薬品受託開発製造機関(CDMO)エコシステムから勢いを得ており、慢性疾患の高い有病率が安定した需要を支えています。デジタルデバイスの早期償還経路などの規制上の取り組みが市場投入までの時間を短縮する一方、複雑な価格上限規制とEU医療機器規則(MDR)への準拠は依然として顕著な障壁となっています。これらの要因が相まって、フランスの医薬品送達デバイス市場はヨーロッパにおける主要な成長エンジンとして位置づけられています。

主要レポートのポイント

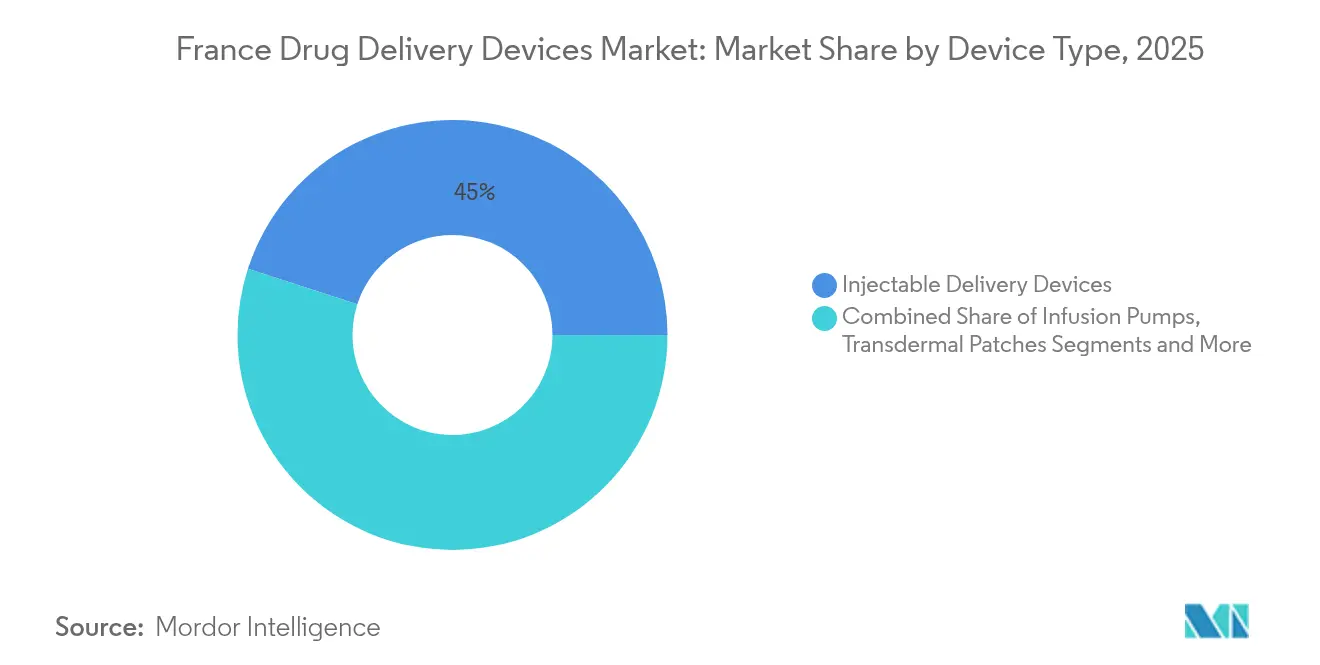

- デバイスタイプ別では、注射用送達デバイスが2025年のフランスの医薬品送達デバイス市場シェアの45.02%をリードし、埋め込み型システムは2031年までに11.32%のCAGRで拡大すると予測されています。

- 投与経路別では、注射剤が2025年のフランスの医薬品送達デバイス市場規模の57.55%のシェアを占め、吸入用送達は2031年までに9.24%のCAGRで成長する見込みです。

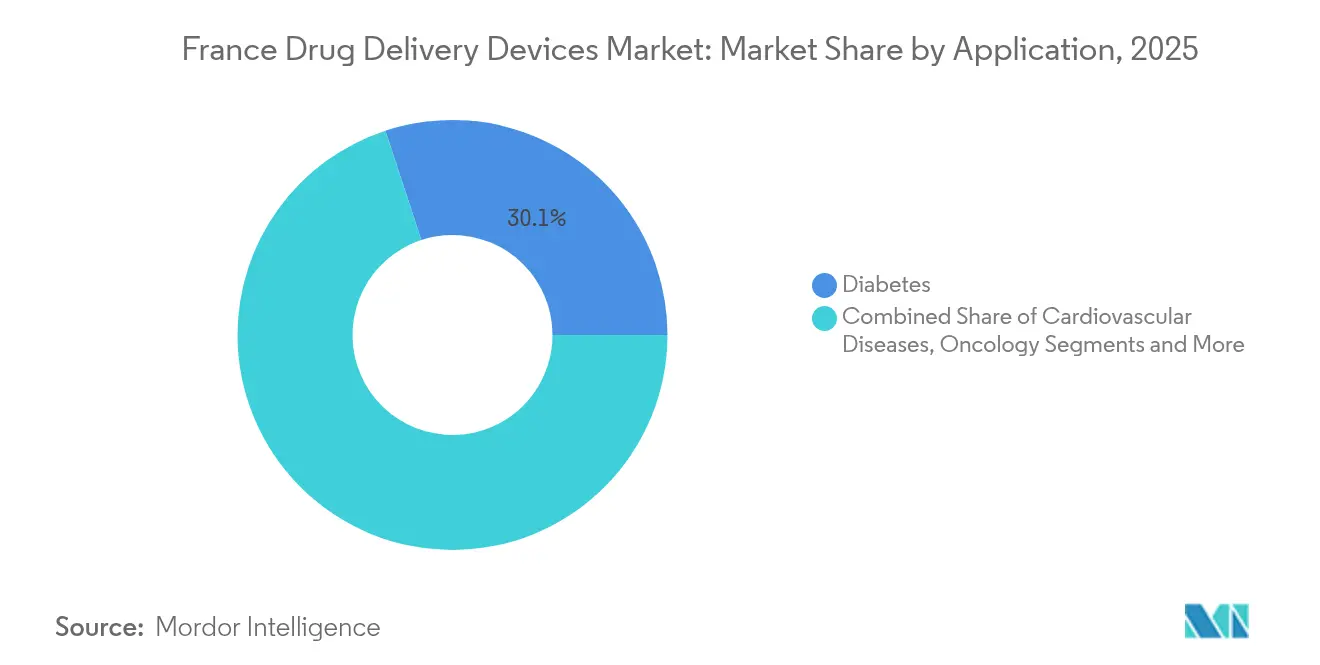

- 用途別では、糖尿病が2025年のフランスの医薬品送達デバイス市場シェアの30.05%を占め、腫瘍学用途は2026年~2031年の間に10.85%のCAGRで進展しています。

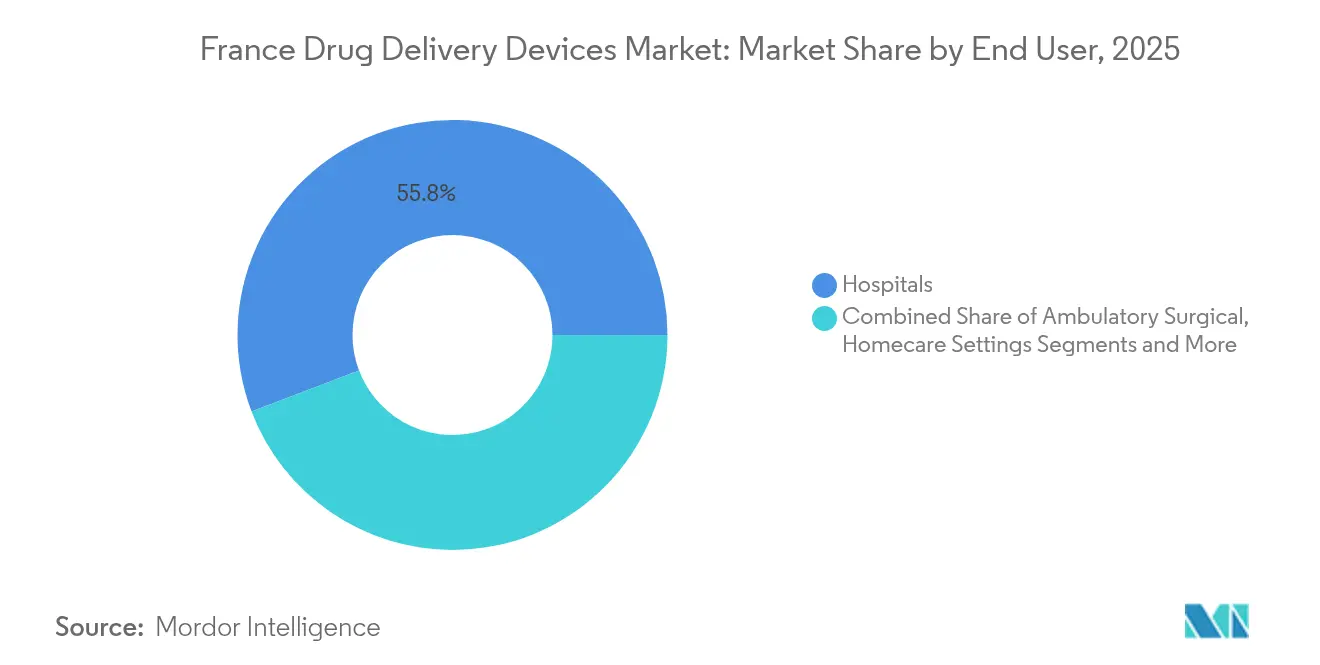

- エンドユーザー別では、病院が2025年のフランスの医薬品送達デバイス市場規模の55.78%を占め、在宅ケア環境は予測期間中に12.37%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスの医薬品送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 在宅ケアおよび自己投与へのシフト | +2.1% | 全国、都市部での早期採用 | 中期(2~4年) |

| バイオロジクスおよびバイオシミラー注射剤の拡大 | +1.8% | 全国 | 長期(4年以上) |

| 技術的進歩と電子ヘルス戦略によるコネクテッドデバイスの加速 | +1.5% | 全国、イノベーションハブへの集中 | 中期(2~4年) |

| 堅固なCDMOおよびデバイス製造エコシステム | +1.2% | パリ、リヨン、ストラスブールのクラスター | 中期(2~4年) |

| 慢性疾患の高い負担 | +0.9% | 全国、高齢化地域でより強い影響 | 長期(4年以上) |

| 医薬品送達デバイスの需要を促進する支援改革および規制 | +0.7% | 全国、EUフレームワークとの整合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

在宅ケアおよび自己投与へのシフト

フランスは在宅ケアを優先しており、エンドユーザーセグメントはすでに13.03%のCAGRを示し、全環境の中で最高値となっています。国家電子ヘルスロードマップ(2023年~2027年)は、リアルタイムの投与データを送信し、遠隔診察をサポートするコネクテッドデバイスを支援しています。[1]連帯・保健省、「フランスデジタルヘルスロードマップ2023年~2027年」、gnius.esante.gouv.frSanofiのソロスマートセンサーは21,000の薬局で利用可能であり、インスリン注射記録を取得し、患者アプリとシームレスに統合されます。このようなデバイスは、使いやすさとデータ接続性を薬理学的性能と同等のレベルに引き上げることで競争を再定義し、フランスの医薬品送達デバイス市場の採用を促進しています。

バイオロジクスおよびバイオシミラー注射剤の拡大

高粘度バイオロジクスには特殊な送達形式が必要です。Novo Nordiskはシャルトル工場に21億ユーロを投資し、インスリン生産能力を倍増させました。BDのNeopak XtraFlowシリンジはこれらの製剤を対象としており、製薬会社とデバイスメーカー間の協調的なイノベーションを浮き彫りにしています。バイオロジクスのパイプラインの拡大により、フランスの医薬品送達デバイス市場、特に自己注射器やウェアラブルポンプに対する持続的な需要が確保されています。

技術的進歩と電子ヘルス戦略

「モン・エスパス・サンテ」デジタル記録は、フランスをコネクテッド医薬品送達の早期採用者として位置づけています。欧州健康データスペースとの統合により、研究のための二次データ利用がよりスムーズになることが期待されます。メーカーはアドヒアランス向上を実証するプラットフォームを獲得し、価値に基づく償還の議論を強化し、フランスの医薬品送達デバイス市場の見通しを向上させています。

堅固なCDMOおよびデバイス製造エコシステム

フランスの専門CDMOネットワークは、複雑なシステムのスケールアップを加速させます。Meribel Pharma Solutionsの2025年4月の立ち上げにより10の製造拠点が追加され、高度な注射剤および埋め込み型製品の生産能力が拡大しました。イル・ド・フランス、リヨン、ストラスブールに集中した専門知識が開発期間を短縮し、フランスの医薬品送達デバイス市場にヨーロッパにおける競争上の優位性をもたらしています。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 複雑な償還価格上限規制 | -1.3% | 全国 | 中期(2~4年) |

| 厳格な規制フレームワーク | -0.8% | 全国、EU全体への影響 | 短期(2年以内) |

| 医薬品・デバイス組み合わせの価格に影響する断片化した病院入札とジェネリック医薬品に関連する問題 | -0.6% | 全国、地域差あり | 中期(2~4年) |

| 各種デバイスに関連する制限とリスク | -0.5% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複雑な償還価格上限規制

フランスはデバイスとサービスの支払いを区別し、販売業者のマージンに上限を設けており、承認から償還までの平均期間はスイスの6ヶ月、ドイツの7.4ヶ月と比較して12.9ヶ月に延長されています。SMR/ASMRスコアリング方式は、便益の低い製品を保険適用から除外する可能性があり、組み合わせデバイスの収益を遅らせ、フランスの医薬品送達デバイス市場内の成長を抑制しています。

厳格な規制フレームワーク

EU MDRへの適応はコンプライアンスコストを引き上げており、特に組み合わせデバイスおよびコネクテッドデバイスにおいて顕著です。重要な送達カニューレの不足を防ぐためのANSMによる暫定措置は、移行期の圧力を示しています。[2]ANSM、「フランス国立医薬品・保健製品安全局」、gnius.esante.gouv.fr追加の物質使用ガイドライン(例:フタル酸エステル類)は文書作業の負担を増大させ、中小規模のイノベーターに課題をもたらし、フランスの医薬品送達デバイス産業の拡大ペースを緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:埋め込み型システムが台頭

注射剤は2025年に45.02%のシェアを維持し、安定したバイオロジクスの使用とプレフィルドシリンジおよびオートインジェクターの継続的なアップグレードによって支えられています。Pharmapack 2025で展示されたBDのRFID対応iDFillシリンジは、トレーサビリティと患者安全への注力を強調しています。このリードにもかかわらず、埋め込み型システムは2031年までに11.32%のCAGRで上昇すると予測されており、より長い投与間隔に対する患者の好みと、セマグルチドの投与を月次スケジュールに延長するハイドロゲルリザーバーの台頭を反映しています。この勢いは、埋め込み型システムをフランスの医薬品送達デバイス市場内の破壊的な力として位置づけています。

経皮パッチ、眼内インサート、鼻腔内システムが治療の選択肢を広げています。Pfizer承認の片頭痛用Zavzpretスプレーによって注目される鼻腔経路は、呼吸器療法を超えた有用性の拡大を示しています。これらの付加的なモダリティはデバイスの多様性を強化し、フランスの医薬品送達デバイス市場全体の回復力を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:吸入経路が台頭

注射剤は2025年のフランスの医薬品送達デバイス市場規模の57.55%を占め、慢性疾患全般にわたる精密投与において好まれています。針のデザインの継続的な改良により使用者の快適性が向上し、病院および在宅環境の両方での定着が強化されています。

吸入は2026年~2031年の間に9.24%のCAGRが見込まれています。吸入バイオロジクスに関するChiesi-Affibodyのようなパートナーシップが呼吸器ポートフォリオを拡大しています。鼻腔送達は中枢神経系ターゲットへの牽引力を高めており、フランスのスタートアップ企業Lovaltech社はフランス2030の資金援助のもとで鼻腔内ワクチンプラットフォームを開発しています。これらの進歩は治療の地平を広げ、フランスの医薬品送達デバイス市場内での持続的な成長を促進しています。

用途別:腫瘍学が加速

糖尿病は2025年のフランスの医薬品送達デバイス市場シェアの30.05%を占め、Novo Nordiskのシャルトル工場の生産能力拡大によって支えられています。心血管ケアは依然として大きな規模を維持しており、フランスの罹患率低下への継続的な取り組みによって支援されています。

腫瘍学は、精密かつしばしば埋め込み型の送達技術が標的治療を支援するため、2031年までに10.85%のCAGRで上昇すると予測されています。血液脳関門を突破するナノ粒子キャリアは、難治性がんを対象としたデバイスイノベーションの典型例です。この急増により、腫瘍学はフランスの医薬品送達デバイス市場における重要な成長の柱として確立されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:在宅ケアが急増

病院は2025年のフランスの医薬品送達デバイス市場規模の55.78%を占め、複雑な治療の開始における中心的な役割を反映して使用量を支配しています。外来クリニックも日帰り手術件数の増加に伴い強さを示しています。

在宅ケア・自己使用は12.37%のCAGRで成長しており、臨床施設外で大容量バイオロジクスを投与するBD Libertasオンボディインジェクターなどのコネクテッドウェアラブルによって支えられています。国家デジタルヘルスインフラがデータ統合を確保し、アドヒアランスモニタリングを強化しています。これらのシフトが総合的に、フランスの医薬品送達デバイス市場全体の分散化を推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

フランスはライフサイエンスの密集した回廊から恩恵を受けています。パリはヨーロッパで医薬品製造・包装の第2位の拠点として位置づけられており、設計、試験、物流の人材が集中しています。フランスの医薬品送達デバイス市場は、研究機関、病院、CDMOの近接性によってイノベーションサイクルを短縮するという利点を享受しています。医薬品生産高は2023年に327億7,300万ユーロ(357億2,260万米ドル)に達し、研究開発費の合計は44億5,100万ユーロ(48億5,160万米ドル)でした。

地域の疾患負担が普及を形成しています。恵まれない地域での心不全の高い発生率は、アクセスしやすい自己投与ツールを必要としています。国家電子ヘルスロードマップは、デジタル処方箋と遠隔モニタリングを通じて全国的なアクセスの均等化を目指しています(gnius.esante.gouv.fr)。リヨンの新しいマイクロバイオーム療法施設は地理的多様化を示し、イル・ド・フランス以外での高付加価値製造を支援しています。

EUフレームワークとの統合がさらに軌跡に影響を与えています。欧州健康データスペースはガバナンスを調和させ、コネクテッドデバイスからの国境を越えたエビデンスの活用を促進しています。それにもかかわらず、フランスの隣国と比較して長い償還タイムラインは即時の収益を抑制しています。2021年~2027年の136億ユーロというEUデジタルヘルス資金の継続的な支援が技術採用を後押しし、フランスの医薬品送達デバイス市場の長期的な見通しを強化しています。

規制環境

フランスではEUの医療機器規則に基づき薬物送達デバイスが規制されており、市場監視および国内実施の管轄当局はANSMであり、国内で使用されるCEマーキング機器の中核的枠組みはMDR(規則(EU) 2017/745)である。一体型の薬剤・デバイス複合製品については、適用される経路は主要な作用機序に依存する。医薬物質がデバイスに対して補助的な位置付けである場合、当該製品はMDRの対象となる一方、薬理学的、免疫学的、または代謝的作用によって効果を発揮する製品は、デバイスに関する義務と並行して医薬品規則に従う。

バリューチェーン分析

バリューチェーンは、薬物送達および複合製品の研究開発、部材調達(例:ポリマー、エラストマー、ガラス、針、電子機器/センサー)、工業化および無菌製造、品質・規制関連リリースに及び、その後、病院向け入札や小売・在宅医療チャネルを通じた商業流通が続く。フランスは、Nemera や Symatese Device(デバイス設計・製造)などのデバイス専門企業やCDMO、Unither や Skyepharma といった複合製品に特化した製造企業、さらに Meribel Pharma Solutions のような複数拠点統合企業を含む、薬物送達フォーマットを支える成熟したエコシステムの恩恵を受けている。

規制および償還に関する手続きは、リードタイムと運転資金に影響を与える管理ポイントとして機能する。MDRに整合した義務のもと、経済事業者(製造業者、認定代理人、輸入業者、流通業者)はUDIおよび事業者情報を含めてEUDAMEDへの登録およびトレーサビリティの維持を行い、記録を少なくとも10年間(インプラント機器の場合は15年間)保持しなければならない。市販後の活動もまた、ANSMが管理する安全性監視によってチェーンに組み込まれており、これは医療機関の製造業者および現地連絡担当者が関与する体系的なシステムを通じたインシデント報告を要求する。一方、HASの評価とCEPSによる価格交渉が、多くのデバイスカテゴリーの償還アクセスを決定している。

競争環境

競争は中程度です。Sanofi、BD、Novo Nordiskなどのグローバルリーダーは、継続的なデバイスのアップグレードと多額の資本投資によってシェアを確保しています。SanofiのSolosmartセンサーは医薬品とデータの融合を体現しています。Novo Nordiskの拡張は国内インスリンのリーダーシップを確固たるものにしています。

NemeraやAptarなどの専門企業はニッチ技術に注力しています。Pharmapackで展示されたAptarの金属フリー多回投与鼻腔ポンプは、持続可能性目標に対応しています。新興企業はフランスのCDMOベースを活用しており、Meribel Pharma Solutionsは複雑な製剤のエンドツーエンドサービスを提供し、中規模プロジェクトの機動性を高めています。

戦略はハードウェア単体から、デバイスと分析ダッシュボードおよびアドヒアランスサポートを組み合わせた統合プラットフォームへとシフトしています。この進化はサプライヤーを差別化し、サービスベースの収益源を促進し、フランスの医薬品送達デバイス産業における競争のダイナミズムを維持しています。

フランスの医薬品送達デバイス産業リーダー

Becton, Dickinson and Company

Sanofi

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Johnson & Johnson

- *免責事項:主要選手の並び順不同

市場機会と将来展望

デジタル化されたコンプライアンスおよびトレーサビリティは、規制対応能力と製品性能を組み合わせられる供給者にとって、特に病院と在宅医療の両方に販売されるコネクテッドデバイスおよび複合デバイスにおいて、新たな余地を生み出している。公衆衛生法典をEUのMDR/IVDRに完全に整合させる2026年4月のフランス政令、および2026年11月28日に始まるEUDAMEDモジュールの使用義務化は、UDIマスターデータ管理、フランス語表示およびIFU変更管理、安全性監視対応の市販後ワークフローといったサービス層の価値を高め、確立された製造業者や現地パートナーがハードウェアを超えて差別化を図れる領域となっている。

治療主導型の需要は、高粘度・大容量の生物製剤においても一定の需要を生み出しており、デバイスプラットフォームの適合性と製造スケールアップが依然として制約となっている。Le Pont-de-Claixにおける大容量プレフィルドシリンジ製造のBDによるスケールアップや、Neopak XtraFlowとYpsoMate自己注射プラットフォームに関するBD-Ypsomedの統合作業を含む、フランスに関連した最近の投資・協業は、生物製剤対応の送達技術への産業的な注力を浮き立たせている。需要側では、全国eヘルスロードマップ(2023年~2027年)や「Mon espace sante」などのプラットフォームが、アドヒアランス追跡と遠隔フォローアップをケア提供の中心に据え続けており、自己投与経路における投与量の記録とデータ統合を実証できるデバイスを支えている。

最近の業界動向

- 2026年1月:BDとYpsomedは、YpsoMate 5.5自己注射プラットフォームに対応するBD Neopak XtraFlowガラス製プレフィルドシリンジの5.5mLバージョンを開発するため、協業を拡大した。この協業は、高粘度・大容量の生物製剤向けの拡張可能な展開を目指しており、部材規模、デバイスの人間工学、および送達性能をフランスにおける単一の開発トラックに結びつけている。

- 2025年7月:BDは、複雑な生物製剤の皮下投与を目的としたBD Libertasウェアラブル注射デバイス技術を用いた、製薬会社主導初の臨床試験を発表した。臨床実証は、大容量投与によって輸液センターへの依存を軽減する在宅医療・外来環境向けのオンボディ送達のより広範な採用を支えている。

- 2024年9月:BDは、フランスのLe Pont-de-Claix拠点にBD Neopakガラス製プレフィルドシリンジプラットフォーム向けの大容量製造ラインを統合し、単一ラインの生産能力を7倍に高めた。この投資は、国内および輸出需要の両方に対応する先進的シリンジ技術の製造拠点としてのフランスの地位を強化するものである。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本市場は、注射、吸入、経皮、その他の臨床送達フォーマットなど一般的な投与経路にわたって薬剤の投与を計量または支援する完成品薬物送達デバイスから、フランスで得られる年間収益を対象とする。

範囲の除外事項:医薬物質、受動的包装部品、受託製造サービス、および診断のみに使用されるデバイスは除外する。

セグメンテーション概要

- デバイスタイプ別

- 注射用送達デバイス

- 吸入用送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型医薬品送達システム

- 眼内インサートおよび送達インプラント

- 鼻腔・口腔送達デバイス

- 投与経路別

- 注射

- 吸入

- 経皮

- 口腔粘膜(口腔・舌下)

- 眼内

- 鼻腔

- 用途別

- 糖尿病

- 腫瘍学

- 心血管疾患

- 呼吸器疾患

- 感染症

- 自己免疫・炎症性疾患

- 中枢神経系疾患

- エンドユーザー別

- 病院

- 外来手術・専門クリニック

- 在宅ケア環境・自己使用

- 小売・オンライン薬局

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、フランスの需要を実用的な方法で規模算定するために必要な基礎的事実、特に疾病負荷、ケアパスウェイ、そして病院および在宅でのデバイスの使用方法に関する情報を確立した。主にOECDの医療統計、フランス保健省および関連の公衆衛生ポータル、医療機器や安全性シグナルに関するANSMの公表資料、人口および医療支出の文脈を示すEurostatなどの公的資料に依拠した。

デバイス面を確固たるものにするために、アドヒアランスおよびデバイス利用に関する査読済み臨床論文、公的機関が公表する償還・コーディングに関する注記、規格や使用実務を説明する業界団体のウェブサイトなどの資料も確認した。並行して、企業の年次報告書、投資家向け資料、プレスリリース、および企業財務・ニュースの有料サブスクリプションが、活発な製品カテゴリーおよび主要な収益要因を特定するのに役立った。これらのデスクリサーチ資料は網羅的なものではなく、分析の過程でデータの収集、仮定の検証、未解決の疑問の明確化のために、他にも多くの公的資料が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの仮定に対する耐性テストを行い、フランス特有のチャネルミックスやケア提供の場によって平均販売価格がどのように変動するかといった、公的資料にはほとんど現れないギャップを埋めるために用いられた。デバイス製造業者、流通業者、調達担当者、臨床利用者などの混合対象と対話を行い、その後回答を相互検証することで、フランス全体の実際の購買・利用パターンに最終モデルを整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:25% | CXO:14% | |

| ミッド層:56% | 機能/部門リーダー:37% | |

| 小規模プレーヤー:19% | マネージャー:49% |

市場規模算定と予測

規模算定は、フランスにおける治療患者数とケア提供環境の構成を投与経路別のデバイス需要に転換し、それを一般的な価格帯を用いて価値換算するトップダウン方式から開始した。この構造が確立された後、サンプル抽出した供給業者の収益指標、流通業者チャネルの確認、および量×ASPの整合性テストを用いた選択的なボトムアップ検証を実施し、初回試算が過大に見える部分の総額を調整した。

モデルを形作った主要な入力要素には、繰り返し投与を促す慢性疾患罹患率の傾向、特定の治療における自己投与への移行、病院と小売・在宅医療の購買比率、使い捨て部品の平均的な交換または消費サイクル、そして償還および入札行動に影響される価格動向が含まれる。予測に際しては、基本ケースが新しい送達フォーマットの採用可能性を反映しつつ、公的機関における調達サイクルの遅さも考慮できるようにシナリオ分析を適用し、それを専門家が予測期間中に現実的であると指摘した内容と整合させた。ボトムアップの信号が小規模な製品ニッチにおいて不完全な場合、比較可能なデバイスカテゴリーに基づく保守的な浸透率の範囲を用いてギャップを処理し、その後インタビューで再度確認した。

データ検証および更新サイクル

成果物は、数量、価格、および暗示される患者一人当たりの利用量にわたる内部整合性テストを起点として、複数回の検証を経て検証され、その後、インタビューで議論された処置強度や調達行動などの独立したシグナルとの比較が行われた。あるセグメントで異常な急増や市場の反応と一致しない価格動向が見られた場合には、仮定を再検討し、変更点を確認するために回答者に選択的に再度連絡した。

最終承認の前に、モデルと文書化されたロジックは別のアナリストによってレビューされ、範囲のずれや計算ミスを検出し、同じ入力で仮定を再現できることを確認する。本レポートは年次サイクルで更新され、重大な規制変更や大幅な価格変動などの重要な出来事が発生した場合には中間更新が行われる。納品直前には最終確認が行われ、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligence によるフランス薬物送達デバイス市場規模算定と他の公表推定値との比較

フランスの薬物送達デバイスに関する公表市場規模は、異なる調査が異なるデバイスの集合を数え、異なる通貨タイミングを用い、患者の使用データが限られている場合に異なる需要シグナルを適用するため、しばしば異なる。もう一つの一般的な理由は、一部の推定が単一の経路または提供環境に依拠する一方、他の推定は病院、小売、在宅医療の需要を1つの数値に統合していることである。

主な差異は、そもそも何が薬物送達デバイスとして数えられるかという点から生じており、Mordor Intelligence は、フランスで薬剤の投与を能動的に計量または促進する完成品デバイスのみを含め、医薬物質、受動的包装、および受託製造サービスを除外している。これらを混合すると総額が膨らむ可能性がある。差異は価格の扱い方からも生じ得る。一部の発行元は予測期間全体にわたって積極的なASP上昇を適用する一方、他の発行元は価格を一定に保つか、基準年の値を変動させるスポット為替レートを使用している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 6.90 B (2025) | |

| グローバルコンサルティング会社A | USD 8.40 B (2026) | 異なる時間枠を用いており、病院での調達と外来利用を混合し、除外対象についての明確さが低い、より広範な需要構築を適用しているように見える。これにより、完成品デバイスのみを対象とする集計と比較して開始値が高くなる可能性がある。 |

| 地域出版社B | USD 96.73 B (2025) | デバイス市場としては過大に見え、医薬品の価値の取り込み、より広範な医療費支出の代理指標、または隣接サービスなど、範囲の拡大に起因している可能性が高く、デバイス収益モデルとの比較可能性を損なっている。 |

この比較から、差異の大部分は範囲の定義および価値基盤の構築方法によって説明され、需要方向に関する実質的な見解の相違によるものではないことが分かる。デバイスの集合が一貫して保たれ、価格および利用のロジックが明確な入力にまで追跡可能である場合、市場規模はより再現しやすく、計画に利用しやすいものとなる。

レポートで回答される主要な質問

フランスの医薬品送達デバイス市場の現在の価値はいくらですか?

フランスの医薬品送達デバイス市場規模は2026年に75億2,000万米ドルです。

フランスで最も急成長しているデバイスタイプはどれですか?

埋め込み型医薬品送達システムが最も高い成長を示しており、2031年までに11.32%のCAGRが予測されています。

フランスにおける医薬品送達において在宅ケア環境が重要な理由は何ですか?

コネクテッドデバイスが自己投与を可能にし、国家電子ヘルス目標と整合することから、在宅ケアは12.37%のCAGRで拡大しています

フランスの償還タイムラインは他のヨーロッパ諸国と比較してどうですか?

フランスは承認から償還まで平均12.9ヶ月かかり、スイスの6ヶ月やドイツの7.4ヶ月より長くなっています。

CDMOはフランス市場においてどのような役割を果たしていますか?

Meribel Pharma Solutionsに代表される広範なCDMOネットワークが、複雑な送達システムの開発と製造を加速させています。

将来の成長を牽引すると予想される治療領域はどれですか?

腫瘍学用途は標的医薬品送達への需要により10.85%のCAGRで進展すると予測されています。

最終更新日: