オーストラリア薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

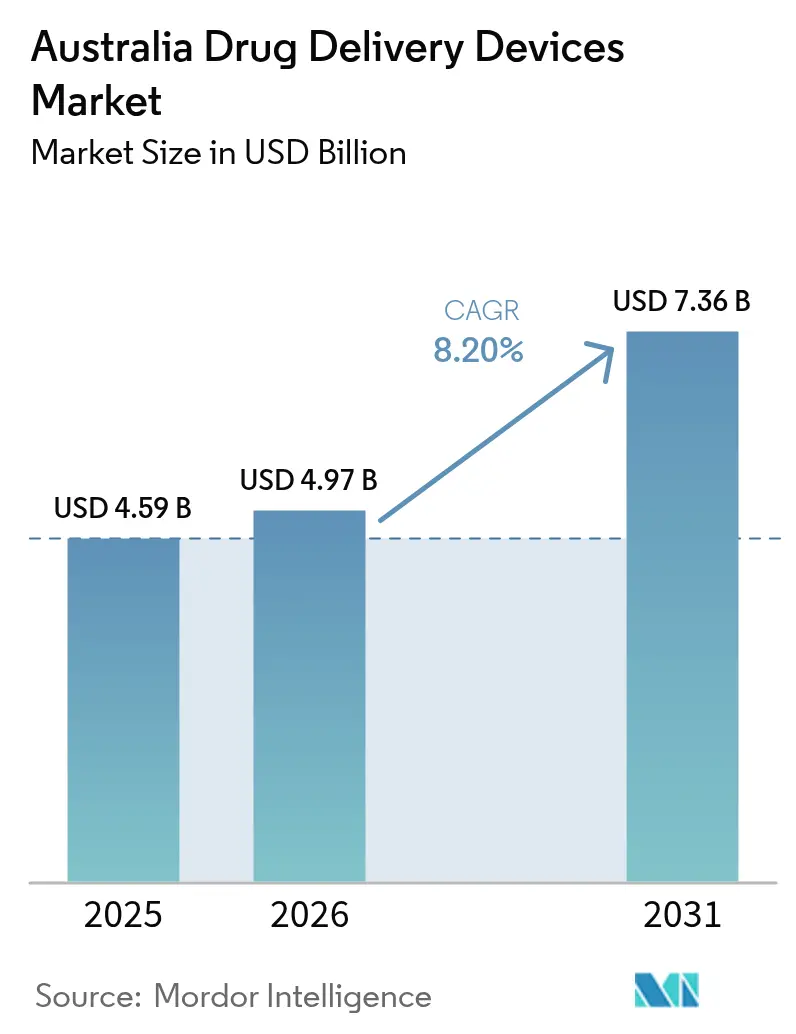

| 基準年の市場規模 (2025) | 4.59 十億米ドル |

| 市場規模 (2026) | 4.97 十億米ドル |

| 市場規模 (2031) | 7.36 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア薬物送達デバイス市場分析

2026年のオーストラリア薬物送達デバイス市場規模は49.7億米ドルと推定され、2025年の45.9億米ドルから成長し、2031年には73.6億米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.20%で成長しています。成長の背景には、高齢化人口、慢性疾患負担の増大、および2022年に居住者の約70%に医薬品を調剤した医薬品給付制度(PBS)の広範な利用があります。[1]オーストラリア統計局、「健康状態とリスク」、abs.gov.au ビクトリア州の「ベター・アット・ホーム」イニシアチブなど、病院から在宅へのケア移行を促進する政府プログラムが、使いやすいデバイスへの需要をさらに拡大しています。[2]ビクトリア州保健省、「ベター・アット・ホーム・イニシアチブ」、health.vic.gov.auマイクロニードルパッチ、コネクテッドインジェクター、経口投与バイオロジクスに関するR&Dの強化が製品イノベーションを牽引しており、デジタルヘルスへの投資がデータフローとリモートモニタリング能力を向上させています。こうした背景のもと、メーカーは医薬品・医療機器局(TGA)の手数料引き上げや厳格なコンビネーション製品規制に直面しており、コンプライアンスコストが上昇しています。

主要レポートのポイント

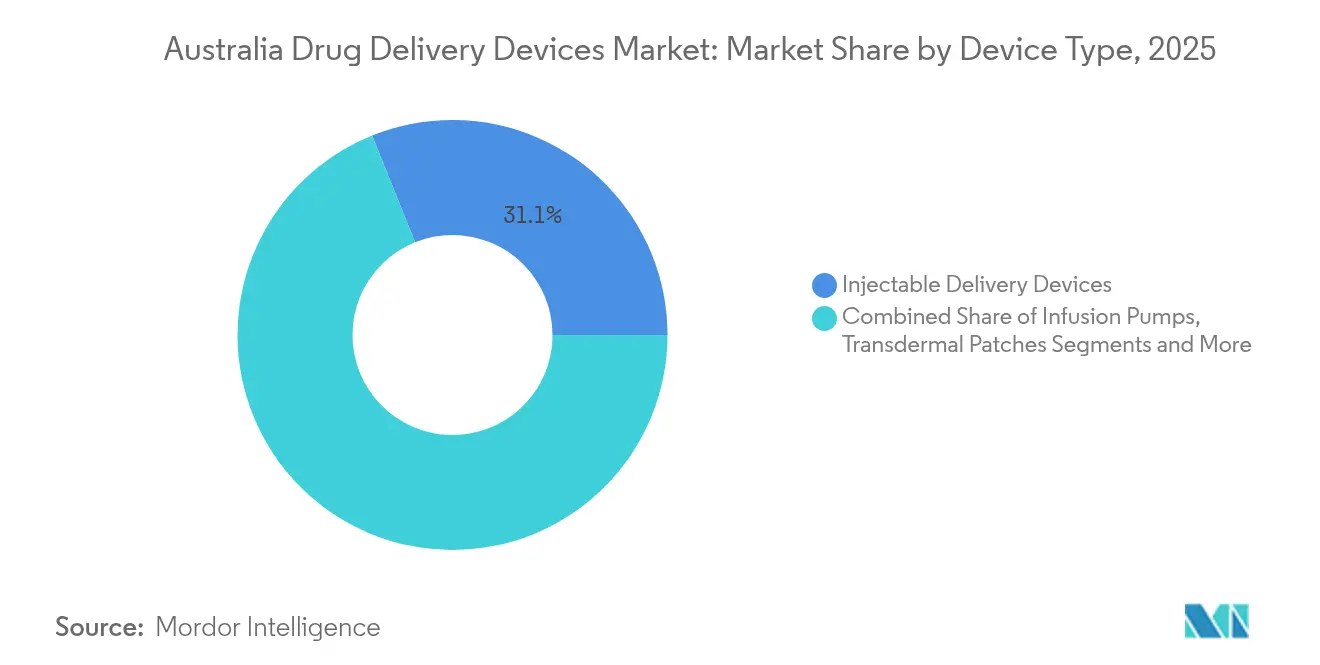

- デバイスタイプ別では、注射用送達デバイスが2025年のオーストラリア薬物送達デバイス市場シェアの31.10%をリードし、経皮パッチは2031年にかけてCAGR 11.92%で拡大する見込みです。

- 投与経路別では、注射が2025年のオーストラリア薬物送達デバイス市場シェアの44.10%を占め、口腔粘膜システムは2026年から2031年にかけてCAGR 10.05%で成長する見込みです。

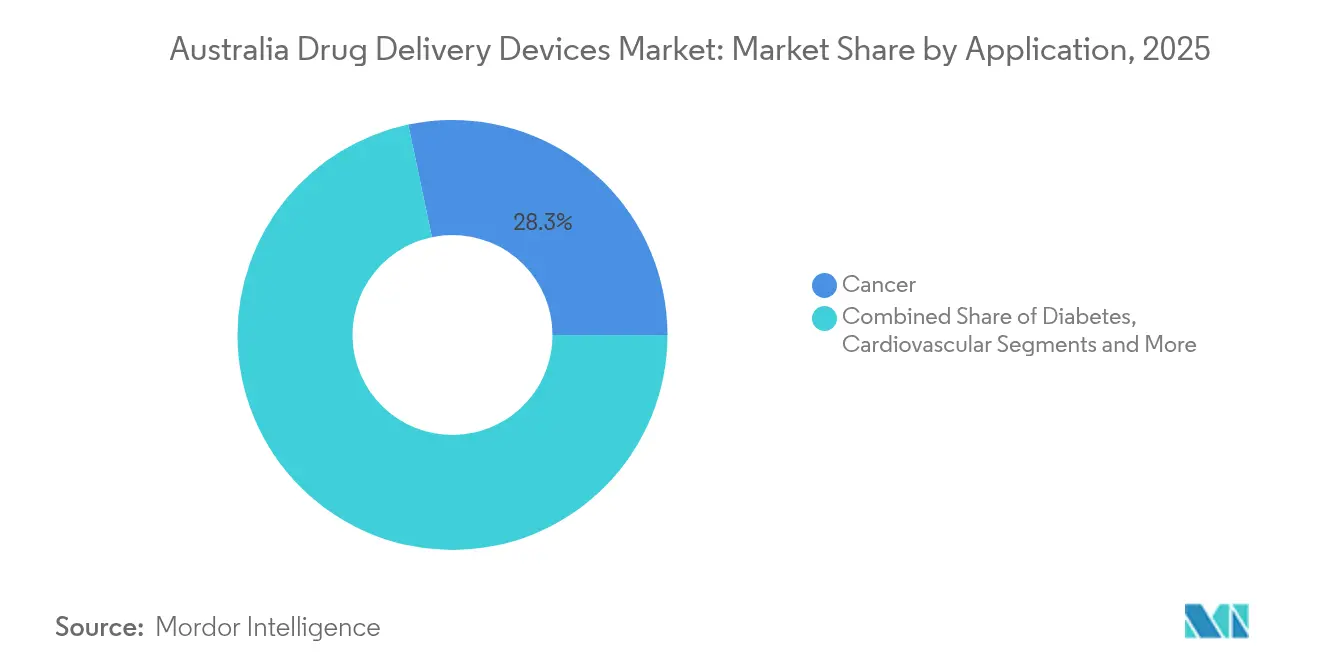

- 用途別では、がん治療が2025年のオーストラリア薬物送達デバイス市場規模の28.30%を占め、糖尿病治療は2031年にかけて最高のCAGR 10.45%を記録する見込みです。

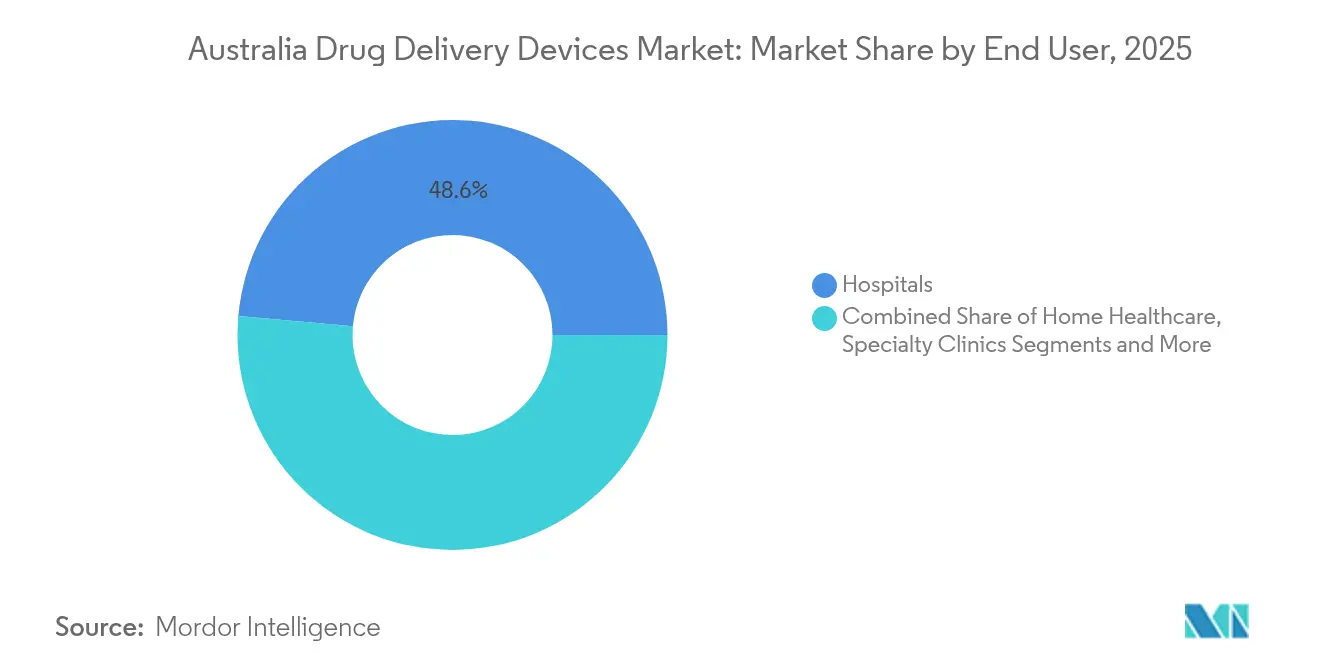

- エンドユーザー別では、病院が2025年のオーストラリア薬物送達デバイス市場規模の48.60%を占め、在宅医療環境は2026年から2031年にかけてCAGR 11.05%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア薬物送達デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の高い負担と 高齢化人口 | +2.8% | 全国;ビクトリア州と ニューサウスウェールズ州で最も強い | 長期(4年以上) |

| 在宅ケアおよびリモート薬物送達に対する 政府・業界の支援 | +2.1% | 全国;ビクトリア州と クイーンズランド州での早期採用 | 中期(2~4年) |

| バイオシミラーおよび 新規送達形態を必要とする標的治療の普及拡大 | +1.5% | 全国;都市部に集中 | 中期(2~4年) |

| コネクテッドインジェクターおよびポンプとの デジタルヘルス統合 | +1.2% | 全国;都市部での早期採用 | 短期(2年以内) |

| 自己注射を促進する 地域薬局ワクチン接種プログラム | +1.0% | 全国;都市部での 高い普及率 | 中期(2~4年) |

| 加速するパイプライン薬と TGAファストトラック経路 | +0.8% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

慢性疾患の高い負担と高齢化人口

2024年に糖尿病を抱えるオーストラリアの130万人が、直接医療費として39億豪ドルを生み出しました(aihw.gov.au)。成人の4分の3が少なくとも1種類のPBS医薬品を調剤され、慢性疾患を持つ人の85%以上が継続的な薬物療法を必要としていました。[1]オーストラリア統計局、「健康状態とリスク」、abs.gov.au加齢に伴う生理的変化は薬物の吸収とクリアランスを変化させ、投与精度と安全性を最適化する送達形態への需要を高めています。大きなボタン、音声キュー、コネクテッド服薬アラートなど、高齢者のニーズに合わせたデバイスを提供するメーカーは、高齢者層の拡大とともに恩恵を受ける立場にあります。

在宅ケアおよびリモート薬物送達に対する政府・市場参加者の支援

ビクトリア州の「ベター・アット・ホーム」プログラムは、仮想および在宅医療に6億9,800万豪ドルを投入し、年間15,000人以上にサービスを提供しています。[2]ビクトリア州保健省、「ベター・アット・ホーム・イニシアチブ」、health.vic.gov.au クイーンズランド州は2024年から2025年の予算で同様のサービスに2,700万豪ドルを追加しました。在宅病院モデルはケアコストを30%削減しながら同等以上のアウトカムを維持しており、支払者は在宅エピソードを入院費率で償還するようになっています(commonwealthfund.org)。これらの政策は、急性期施設外での治療管理を支援する自己使用インジェクター、ウェアラブルポンプ、コネクテッド吸入器にとって肥沃な土壌を生み出しています。

新規送達形態を必要とするバイオシミラーおよび標的治療の普及拡大

Novartisは2024年に専用の放射性リガンド治療プラントを開設し、精密な腫瘍学的送達技術への需要を強調しました。シドニー大学の研究者は、血糖値の変化にのみ反応して薬物を放出する経口インスリン錠剤を開発し、多くの患者において皮下注射を代替する可能性を示しました。[3]シドニー大学、「ナノテクノロジーがインスリン医薬品の未来への扉を開く」、sydney.edu.au バイオロジクスおよびコンジュゲート分子が後期パイプラインに入るにつれ、イノベーターは分子安定性の維持、高粘度への対応、患者受容性の向上を目的として送達プラットフォームを再設計しています。

コネクテッドインジェクターおよびポンプとのデジタルヘルス統合

国家デジタルヘルス戦略(2023年~2028年)はFHIRベースのデータ標準を優先し、電子処方、服薬管理、デバイス相互運用性のアップグレードに3億2,570万豪ドルを投じることを約束しています。マイ・ヘルス・レコードの広範な利用は、リアルタイムの服薬追跡とリモート管理による用量調整をサポートします。2025年のC3.0サミットなどのテクノロジーフォーラムは、コネクティビティ、サイバーセキュリティ、臨床ガバナンスを薬物・デバイスイノベーションの中心に据えています。

厳格なTGAコンビネーション製品コンプライアンスコスト

デバイスに含まれる新規化学物質の申請手数料は1万8,872豪ドルに上り、評価手数料は7万6,055豪ドル、クラスIIIデバイスの年間賦課金は1,500豪ドルを超えます。これらの上昇するコストはスタートアップや大学発スピンアウト企業に重くのしかかり、市場参入を遅らせ、場合によってはR&Dを海外に転換させています。

針刺し事故訴訟および各種デバイスに関連するリスク

薬物注射者数の減少にもかかわらず、使用済み針に関連する血液媒介感染症の発生率は上昇しており、デバイスメーカーにとってより高い賠償責任リスクをもたらしています。政府のガイドラインは現在、より厳格な感染管理プロトコルと報告を要求しており、病院および高齢者ケア施設のコンプライアンス負担を増大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:注射用デバイスがリードし、経皮パッチが急成長

注射システムは2025年のオーストラリア薬物送達デバイス市場シェアの31.10%を占め、バイオロジクス使用の増加と慢性疾患有病率の上昇によってその地位が確固たるものとなっています。投与量ログを臨床医のダッシュボードに送信するコネクテッドペンインジェクターは、内分泌専門医やリウマチ専門医の間で支持を集めています。経皮パッチに関連するオーストラリア薬物送達デバイス市場規模は、快適性を損なわずにペイロード容量を向上させるマイクロニードルの革新に後押しされ、2026年から2031年にかけてCAGR 11.92%で成長する見込みです。経皮・経粘膜薬物送達研究グループとBionyeri Pty Ltdとのコラボレーションにより、急性疼痛エピソード向けのマイクロニードルパッチが開発され、国内イノベーションの一例となっています。

輸液ポンプメーカーは、2025年半ばに開始が提案されているインスリンポンプへの国家補助金を見越して、ブルートゥースとクローズドループアルゴリズムを統合しています。埋め込み型デバイス、眼内インサート、鼻腔用デバイスがポートフォリオを補完し、それぞれがニッチな臨床要件を対象としています。最近の医療技術評価では、髄腔内ポンプが難治性がん疼痛の生活の質を改善することが確認されましたが、初期費用は依然として高額です。

注記: 個別セグメントのシェアはレポート購入時に入手可能

投与経路別:注射が支配的で口腔粘膜送達が加速

注射はオーストラリア薬物送達デバイス市場において2025年の収益の44.10%をもたらしました。高い治療アドヒアランス率と予測可能な薬物動態が、多くのバイオロジクスにおいて非経口投与をデフォルトとして維持しています。吸入デバイスは閉塞性気道疾患向けのドライパウダーキャリアの継続的なアップグレードに支えられ、相当な割合を占めています。口腔粘膜チャネルは、初回通過代謝を回避するための舌下経路を活用する開発者によって、CAGR 10.05%を記録する見込みです。

経皮技術は、胃腸副作用を軽減する新規浸透促進剤とハーブパッチに関する研究から引き続き恩恵を受けています。鼻腔内製剤は迅速な中枢神経系アクセスのために神経科医に支持されており、ナノ粒子ゲルハイブリッドは最近86%~96%のカプセル化効率を示し、商業的可能性を示唆しています。

用途別:がんがリードし、糖尿病が最も強い成長を示す

がん用途は2025年の収益の28.30%を生み出し、精密でしばしば多モダリティの投与に対するニーズを反映しています。腫瘍に化学療法薬を誘導する細菌ナノテクノロジーは次世代ターゲティングアプローチの例示です。糖尿病治療に帰属するオーストラリア薬物送達デバイス市場規模は、自動インスリン送達と持続血糖モニタリング統合に牽引され、CAGR 10.45%の軌道にあります。大気圧研究は航空旅行中のデバイス耐久性を確認しており、オーストラリアのモバイル人口にとって重要な考慮事項です。心血管、感染症、小児科セグメントも段階的な需要を追加しており、RSV予防薬はすでにパイロット州での入院を減少させています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院が支配的で在宅医療が急速に拡大

病院は2025年の総売上の48.60%を吸収し、93億豪ドルの新たな州レベルの病院資金と2026年までに開設予定の9つの新施設に支えられています。日帰り手術で知られる外来手術センターは、退院時間を短縮するために即効性麻酔パッチとプログラム可能な輸液ポンプを迅速に採用しています。

在宅ケアは予測CAGR 11.05%で最も成長の速いチャネルであり続けています。「ベター・アット・ホーム」プログラムと同等の遠隔医療資金調達が、範囲外の指標を看護師に警告するコネクテッドデバイスを使用した自己管理療法を促進しています。ビクトリア州の在宅病院スキームは、入院と比較して30%のコスト削減と同等以上のアウトカムを実証しました。専門クリニックおよびフィールドベースの看護サービスは、三次センター外でリウマチ学および腫瘍学患者を治療する際に同様の技術を活用しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

地理的分析

都市部の州が高度なプラットフォームへの需要を支配していますが、地方地域もデジタルヘルスの進歩からますます恩恵を受けています。ビクトリア州のリモート提供ケアへの6億9,800万豪ドルのコミットメントは、同州をコネクテッド治療モデルの最前線に位置づけ、ウェアラブルインジェクターの一人当たり採用率を高めています。クイーンズランド州の289億豪ドルの医療予算(仮想ケアイニシアチブへの2,700万豪ドルを含む)は、北部州が同様のツールを追求していることを示しています。

全国的に、オーストラリア薬物送達デバイス市場はFHIR準拠のデータ交換から恩恵を受けており、人口がまばらな地域でも遠隔診療を可能にしています。安全な薬剤安全性監視システムへの戦略的注力は、新しいデバイスがマイ・ヘルス・レコードとシームレスに統合される必要があることを意味し、地方薬局のサプライヤー選定基準を形成しています。

西オーストラリア州とクイーンズランド州の乳幼児RSVプログラムは、デバイス採用を形成する州ワクチン接種政策の役割の拡大を浮き彫りにしています。地域クリニックを通じて投与される長時間作用型モノクローナル注射は、子ども一人当たり最大1万7,120豪ドルのコストがかかる入院を減少させました。同様の予防措置が全国に展開されるにつれ、小児向けオートインジェクターと低デッドスペースシリンジへの需要が高まっています。

規制環境

オーストラリアにおける薬物送達デバイスおよび薬剤-デバイス複合製品は、Therapeutic Goods Act 1989および関連法令(Therapeutic Goods (Medical Devices) Regulations 2002を含む)に基づき、Therapeutic Goods Administration(TGA)によって監督されています。TGAの境界規則および複合製品規則は、製品を主要な作用機序と使用目的により分類するため、多くの一体型複合製品(プレフィルドシリンジや一部の吸入器を含む)は医薬品として規制されつつも、安全性と性能に関するEssential Principlesに準拠したデバイスとしての証拠が求められる場合があります。

大きなコンプライアンス上の変化として、医療機器に対する機器固有識別(UDI)要件の段階的導入が進められており、関連する立法措置とTGAガイダンスによって支えられています。TGAはまた、UDI関連のEssential Principlesのギャップに対するConsent to Supplyプロセスを示し、一部のスポンサーに対する暫定的な経路を設ける一方で、非経口投与、輸液、その他の送達用途で使用される高リスクデバイスカテゴリーに対するトレーサビリティおよび市販後責任への期待を強化しています。

バリューチェーン分析

バリューチェーンは、製剤化または充填仕上げ(プレフィルド形式を含む)、デバイス設計・製造(シリンジ、ペン、自己注射器、ポンプ、吸入器、パッチ、インプラント)、滅菌・包装、そしてARTG収載および継続的な市販後義務を支えるスポンサー主導の規制・品質機能にわたります。オーストラリアは輸入医療技術への依存度が高く、上流の資材供給や完成デバイスの入手可能性はグローバルな部品制約(電子部品や印刷回路基板など)、リードタイムの長期化、在庫バッファの増加の影響を受けやすく、これはコネクテッド注射器、ウェアラブルポンプ、電子機能付き吸入システムにおいて特に顕著です。

下流では、流通は全国規模の卸売業者、病院・医療サービスの調達チャネル、地域薬局(ワクチン接種や慢性疾病調剤の業務フローを含む)、そして在宅医療および遠隔ケアプログラムに連携する在宅ヘルスケア提供者を通じて行われます。市場アクセスのボトルネックは、規制文書の準備状況(技術ファイル、適合性証拠、複合製品分類)、および償還・調達の意思決定サイクルに集中しています。国内の能力構築が重要な送達プラットフォームの供給リスクを低減する場合、National Reconstruction Fund Corporationなどの取り組みが供給業者の投資優先度を形づくる可能性があります。

競合環境

オーストラリア薬物送達デバイス市場は、多国籍製薬・デバイスハイブリッド企業、医療技術専門企業、機動力のあるスタートアップで構成されています。戦略的提携が支配的であり、Aptar Digital Healthの2024年のSHL Medicalとの提携は、プラットフォームソフトウェアとウェアラブルインジェクターを組み合わせ、自己投与ワークフローを合理化しています。国内大学は頻繁にナノ製剤の革新を産業パートナーにライセンス供与し、ベンチからベッドサイドへの経路を短縮しています。

シドニー大学の血糖応答性インスリン錠剤に代表される経口バイオロジクスのナノテクノロジーは、長年確立された注射セグメントを侵食する可能性のある破壊的ポテンシャルを提供しています。同時に、既存企業はより小型でより目立たないポンプを発売することでシェアを守っており、Tandem Diabetes Careは米国での成功デビューに続き、CGM統合を武器に内分泌専門医を説得するため、チューブレスMobiシステムのオーストラリア承認申請を計画しています。

部位特異的化学療法のための埋め込み型デバイスと、肺を介して全身疾患を治療するエアロゾル製剤にはホワイトスペースが残っています。AIによる投与タイミングと患者行動分析を探求する企業は、競争をハードウェア属性から予測ケアエコシステムへとシフトさせることを目指しており、競合マトリックスの継続的な進化を示しています。

オーストラリア薬物送達デバイス業界リーダー

Novartis AG

GlaxoSmithKline Plc

Becton, Dickinson and Company

CSL Limited

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ケアが病院から在宅へ移行することは、自己投与型および遠隔モニタリング型の送達形態に明確な余地を生み出しており、これにはコネクテッドペン、ウェアラブル注射器、そして国家的な相互運用性の優先事項に整合できる輸液システムが含まれます。オーストラリアでは、National Digital Health Strategy(2023-2028)およびFHIRベース標準への注力、電子処方箋と薬剤管理のアップグレードなど、この方向性を支える政策・資金面の積極的な動きが見られます。これにより、投薬量や服薬アドヒアランスのデータを臨床業務フローと安全に共有できるデバイスの価値が高まります。

供給側では、UDIの導入によりトレーサビリティと品質システムへの要求が強まり、スポンサーおよびメーカーはデバイスの更新に加え、ラベリング、データガバナンス、市販後調査プロセスの現代化を進めることが促されています。現地製造および技術移転の取り組みは、腫瘍学や複雑な治療法と交差する分野において機会をもたらします。OncoSil Medicalは、パートナーであるCyclotekとの製造検証サイクルを完了し、自社デバイスのスケーラブルなオーストラリア製造能力を確立するための専用生産設備への投資を報告しており、これはサプライチェーンを短縮しつつ地域の医療システムの調達・導入議論と整合するデバイス主導型治療への道筋を示しています。

最近の業界動向

- 2026年1月:BDはYpsomedとの協業を拡大し、YpsoMate 5.5プラットフォームと互換性を持つことを意図したBD Neopak XtraFlow Glass Prefillable Syringeの5.5 mLバージョンの開発を進めました。同社が明言する焦点は大容量・高粘度バイオ医薬品の送達であり、バイオ医薬品およびGLP-1使用の増加に伴い、オーストラリアに関連する次世代自己注射形式に関する開発活動を強化しています。

- 2025年11月:Bioxyne Limitedは、Therapeutic Goods Administrationからの輸入承認を受けて、医療用大麻液体吸入剤向けにQue Medical Inhalation Device(QMID)をオーストラリアで発売しました。これにより、地域市場に新たな規制対象の吸入デバイスの選択肢が加わり、TGAのアクセス経路がニッチな薬剤-デバイス送達システムの商業化を加速できることが示されました。

- 2024年9月:Vivani Medicalは、NanoPortal GLP-1(エキセナチド)インプラントのオーストラリアにおけるヒト初回臨床試験を開始するための規制承認を取得しました。この試験承認は、埋め込み型送達プラットフォームに関する継続的な臨床パイプライン活動を示しており、慢性疾患治療のための長期投薬戦略を支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場はオーストラリアで商業的に販売され、人体に治療薬を投与する薬物送達デバイスから得られる収益として定義され、価値は国内における最初の販売時点で計上されます。

対象範囲の除外事項:単独の剤形およびバルク医薬品原料はこの市場規模から除外されます。

セグメンテーション概要

- デバイスタイプ別

- 注射用送達デバイス

- 吸入用送達デバイス

- 輸液ポンプ

- 経皮パッチ

- 埋め込み型薬物送達システム

- 眼内インサートおよび送達インプラント

- 鼻腔・口腔送達デバイス

- 投与経路別

- 注射

- 吸入

- 経皮

- 口腔粘膜(口腔・舌下)

- 眼科

- 鼻腔

- 用途別

- がん

- 心血管

- 糖尿病

- 感染症

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅医療環境

- 専門クリニック

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、市場定義をオーストラリアにおける薬物送達デバイスの規制・購買方法に整合させることから始め、その後、需要と使用状況を反映する最も整合性のある公開データ系列を収集しました。人口・年齢構成についてはオーストラリア統計局(Australian Bureau of Statistics)、疾病負荷とケアパターンについてはオーストラリア健康福祉研究所(Australian Institute of Health and Welfare)、デバイスおよび製品登録の情報についてはTherapeutic Goods Administrationなどの情報源を参照しました。

需要要因をアドレサブルなデバイス市場に変換するため、治療環境の変化に関するMedicareおよびPBS関連の公表資料に加え、投与経路やアドヒアランスの結果を報告する査読済みの臨床論文を確認しました。文脈情報は、企業年次報告書、投資家向け説明資料、業界団体のウェブサイト、信頼性の高い報道によって補完されました。限定的な範囲で、企業財務および news screening のための有料サブスクリプションも使用し、デバイス革新が採用に影響を与える可能性がある関連特許出願の動向も確認しました。これらのデスクソースは例示であり網羅的ではなく、データ収集、検証、明確化のために他にも多くの参照資料が使用されました。

一次インタビューおよび調査

一次調査は、デスクリサーチの情報源では完全に示せない事項、具体的には送達経路間の現場での構成変化や、デバイス機能・償還・ケア環境に応じた価格変動の検証に重点を置きました。メーカー、流通業者、病院調達担当者、臨床医、在宅医療関連チャネルなど幅広い関係者に聞き取りを行い、単一の需要領域への過度な依存を避けるため、オーストラリアの主要な州にわたって入力内容を相互確認しました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:34% | CXO:14% | |

| ミドルティア:52% | 部門/ユニットリーダー:39% | |

| 中小プレイヤー:14% | マネージャー:47% |

市場規模算定と予測

市場規模は、まずトップダウン方式を用いて構築され、ケア利用状況と投与経路パターンからオーストラリア全体の需要プールを再構築し、その需要を目安となる価格帯と交換サイクルを用いてデバイス支出に変換しました。裏付けのため、いくつかの重要度の高いデバイスグループについては、サンプリングされた数量と平均販売価格を用いた選択的なボトムアップ推計を行い、その後チャネルチェックを実施して合計値が現実的であることを確認しました。

モデルに使用された主要な入力には、主要な慢性疾患の治療対象患者数、注射・吸入・経皮・輸液によって投与される治療法の割合、典型的なデバイス交換頻度、公的・民間ケア環境の分担、機能アップグレードや訓練ニーズに関連する価格変動の観測結果が含まれます。変数が一貫して入手できない場合は、まず保守的な代理指標を使用し、その後インタビューでのフィードバックや輸入・入手可能性の指標との相互確認に基づいて調整しました。

予測に関しては、政策変更や在宅ケアへの移行が単純な傾向線よりも速く需要を動かす可能性があるため、採用速度と価格に関するシナリオ分析を適用しました。最終的な成長経路は、経路構成がどれだけ速く変化するかに関する専門家の合意に基づいて定められ、その後、一人当たりのデバイス支出が時間の経過とともに妥当な範囲に収まることを確認するために検証されました。

データ検証と更新サイクル

出力結果は複数の指標を用いた三角測量によって確認され、主な焦点は、数量ロジックの不整合、価格ステップの不整合、臨床実務と整合しない突発的な構成変化を検出することに置かれました。時系列にわたって差異チェックが行われ、外れ値は最終承認前に第二の分析者によって再確認され、これにより単一の仮定が全体を歪めるリスクが低減されます。

モデルは年次で更新され、償還制度の変更、大きな規制措置、または広く使用されているデバイスの価格の大幅な見直しなど、重大な事象が発生した場合には臨時更新が実施されます。提供前には、最も感度の高い入力について再確認を行い、クライアントが最新の公開情報およびインタビューに基づく最新の見解を得られるようにしています。

Mordor Intelligenceのオーストラリア薬物送達デバイス市場推計と他の公表推計との比較

オーストラリアの薬物送達デバイスに関する公表市場価値は、テーマが同一に見えても、含まれるデバイスの範囲や計上される収益の測定点が常に同じではないため、大きく異なる場合があります。また、ある推計が治療量に大きく依存する一方で、別の推計がより広範な医療機器支出プールを使用する場合にも差異が生じます。

Mordor Intelligenceの対象範囲は、プレフィルド形式内の薬剤そのものなどの消耗医薬品を除外しており、これにより市場規模はオーストラリアにおける最初の販売時点でのデバイス収益に限定され、治療全体の支出とは異なります。この差異は、送達経路のグループ化方法、外来・在宅医療の使用状況が明示的にモデル化されているかどうか、そしてスマート機能や訓練要件が時間とともに平均販売価格を変化させる際の価格変動の扱い方にも起因します。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.59 B (2025) | |

| 産業データベースA | USD 7.39 B (2025) | 追加の送達システムカテゴリーや関連収益ラインを組み込んでいるとみられる、より広範なデバイス範囲を使用しており、これがデバイスのみの初回販売基準の指標と比較して2025年の合計値を押し上げています。 |

| 研究出版社B | USD 1.20 B (2023) | より狭い製品セットと早い基準年を採用している可能性があり、病院および在宅医療環境における高価値の輸液・吸入デバイス支出を十分に捉えていない可能性があります。 |

この表は、差異が主に何が薬物送達デバイスとして計上されるか、そして隣接する収益ラインが含まれているかどうかによって説明されることを示しています。対象範囲をデバイス中心に保ち、合計値を測定可能な需要指標に結び付け、その後実務者やチャネルからのフィードバックで出力を検証することで、同じ手順を再度適用した場合でも最終的な数値は透明性と再現性を保ちます。

レポートで回答される主要な質問

オーストラリア薬物送達デバイス市場の現在の規模は?

市場は2026年に49.7億米ドル相当であり、2031年までに73.6億米ドルに達すると予測されています。

オーストラリアでリードするデバイスカテゴリーは何ですか?

注射用送達システムは2025年の収益の31.10%を占め、慢性疾患管理における中心的な役割を反映しています。

在宅医療需要はどのくらいの速さで成長していますか?

在宅使用環境は、「ベター・アット・ホーム」などのプログラムに支えられ、2026年から2031年にかけてCAGR 11.05%で成長する見込みです。

最も成長の速い用途は何ですか?

糖尿病治療、特に自動インスリン送達ソリューションは、2031年にかけてCAGR 10.45%で拡大しています。

デジタルヘルス政策は市場にどのような影響を与えていますか?

国家FHIR標準と3億2,570万豪ドルの連邦資金が、コネクテッドインジェクター、ポンプ、リモートモニタリングツールの採用を加速しています。

サプライヤーが直面する規制上のハードルは何ですか?

コンビネーション製品に対するTGA手数料と評価手数料は申請ごとに9万5,000豪ドルを超え、イノベーターのコストと市場投入までの時間を引き上げています。

最終更新日: