薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

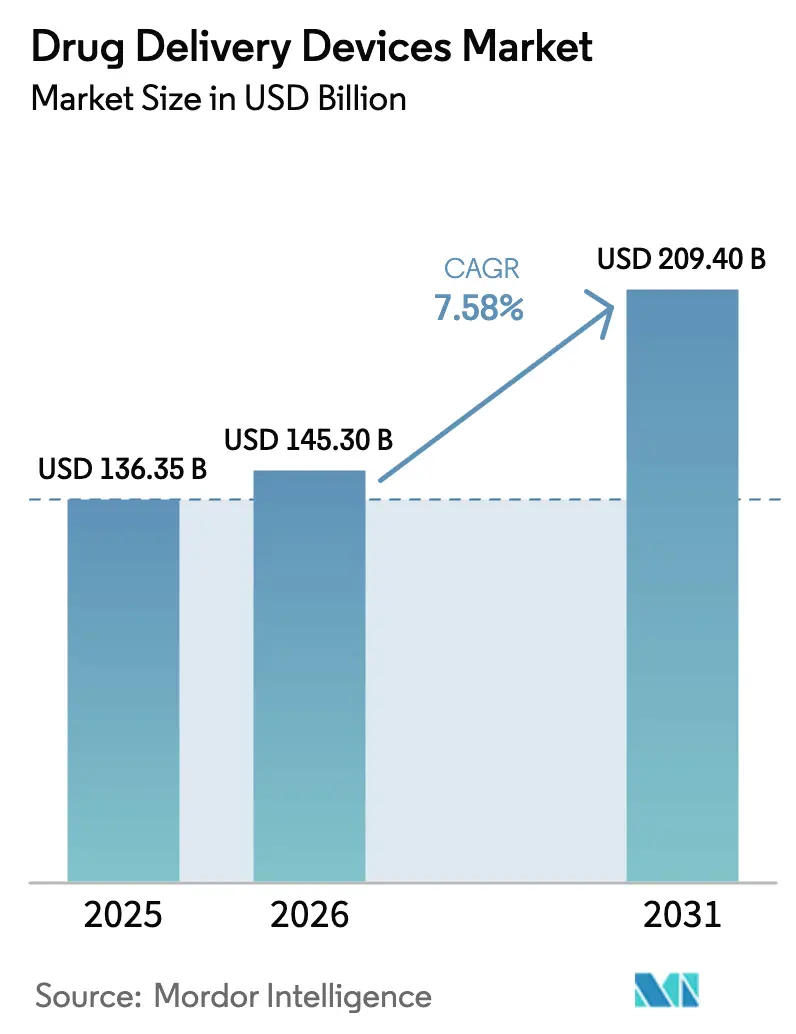

| 市場規模 (2026) | 145.30 十億米ドル |

| 市場規模 (2031) | 209.40 十億米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬物送達デバイス市場分析

薬物送達デバイス市場規模は2025年に1,363.5億米ドルと評価され、2026年の1,453億米ドルから2031年には2,094億米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は7.58%です。

成長を支える三つの構造的変化がある。すなわち、エピソード的ケアから慢性疾患管理への移行、精密な投与とコールドチェーン管理を必要とするバイオロジクスの台頭、そして治療を低コスト環境へ移行させる支払者の義務付けである。メーカーは、コネクティビティ、ヒューマンファクターズエンジニアリング、ESG適合素材を組み込んだ自己投与フォーマットで対応している。競争戦略は現在、医薬品とデバイスプラットフォームの垂直統合を中心に展開されており、規制上の摩擦を軽減しサプライチェーンの強靭性を確保できるサプライヤーには機会が生まれている。ガラス不足、サイバーセキュリティリコール、償還圧力といったマクロ経済の逆風はボラティリティをもたらすが、同時にアドヒアランスとトレーサビリティを向上させる差別化ソリューションのホワイトスペースを開き、薬物送達デバイス市場の勢いを強化している。

主要レポートの要点

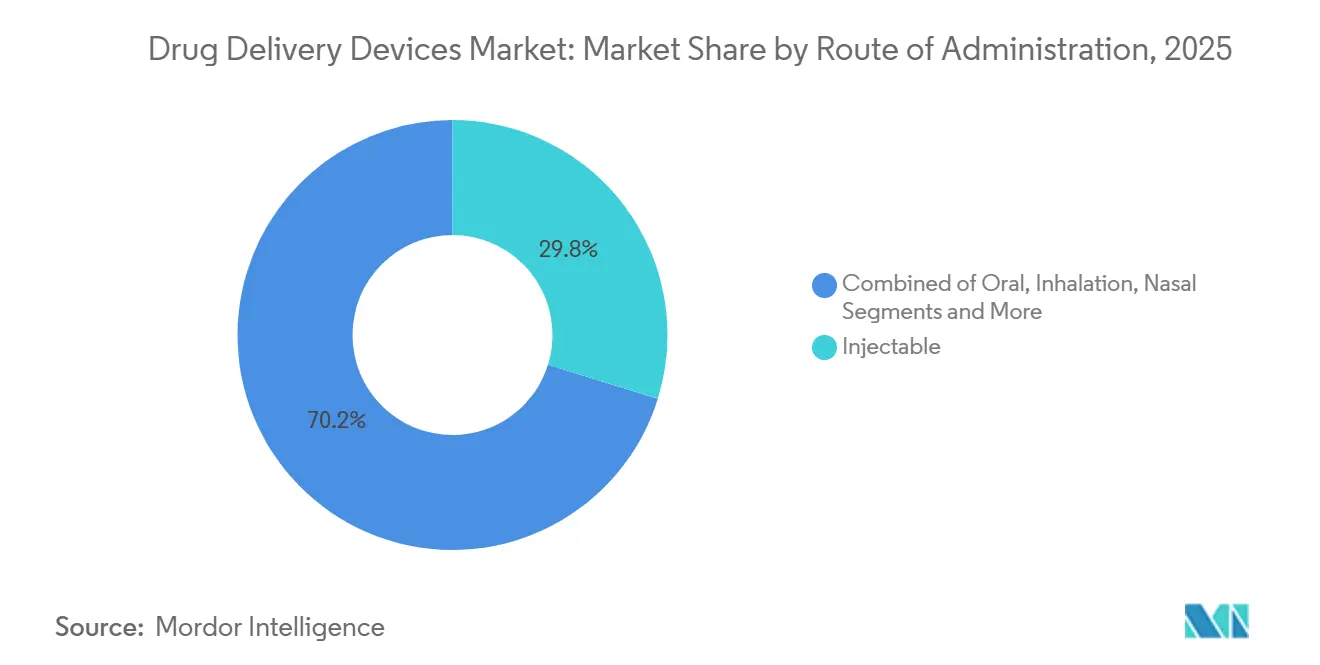

- 投与経路別では、注射剤が2025年に29.80%の収益シェアでトップとなり、予測期間中に年平均成長率8.35%を記録する見込みです。

- デバイスタイプ別では、吸入器およびネブライザーが2025年の薬物送達デバイス市場シェアの22.10%を占め、予測期間中に年平均成長率6.12%を記録する見込みです。

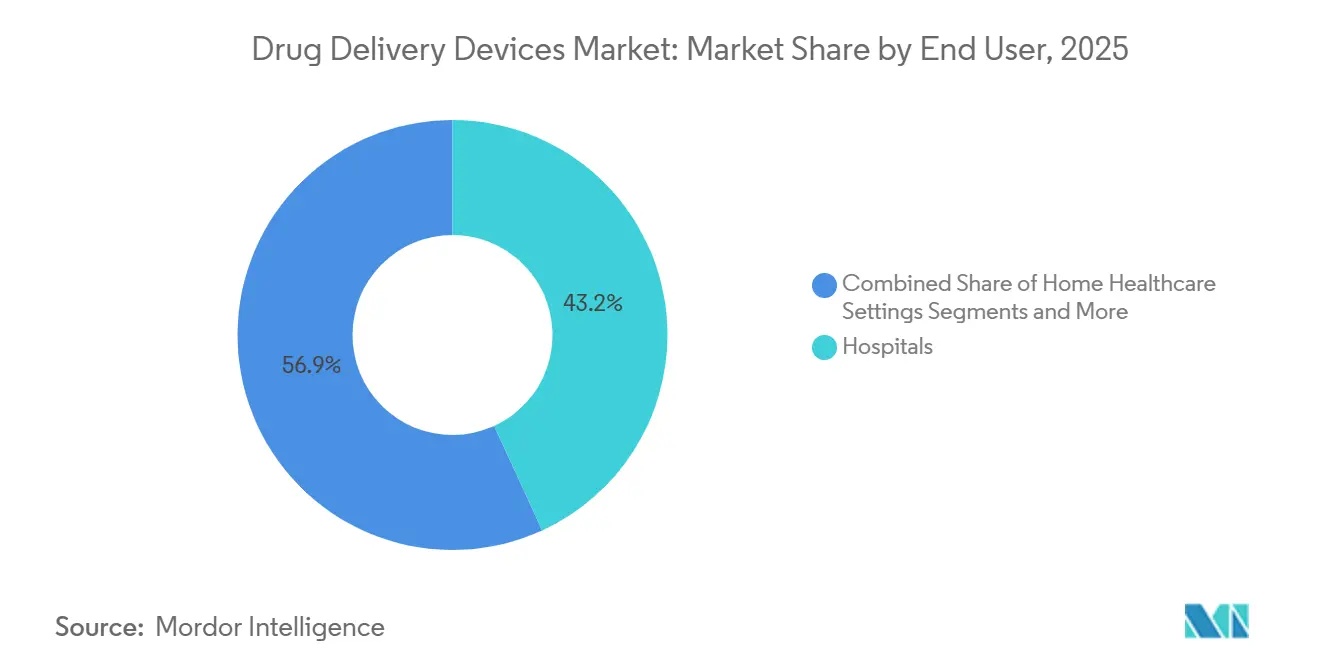

- エンドユーザー別では、病院が2025年の需要の42.92%を占め、予測期間中に年平均成長率6.98%で成長する見込みです。

- 治療領域別では、腫瘍学が2025年の収益の35.00%を占め、予測期間中に年平均成長率8.40%で成長する見込みです。

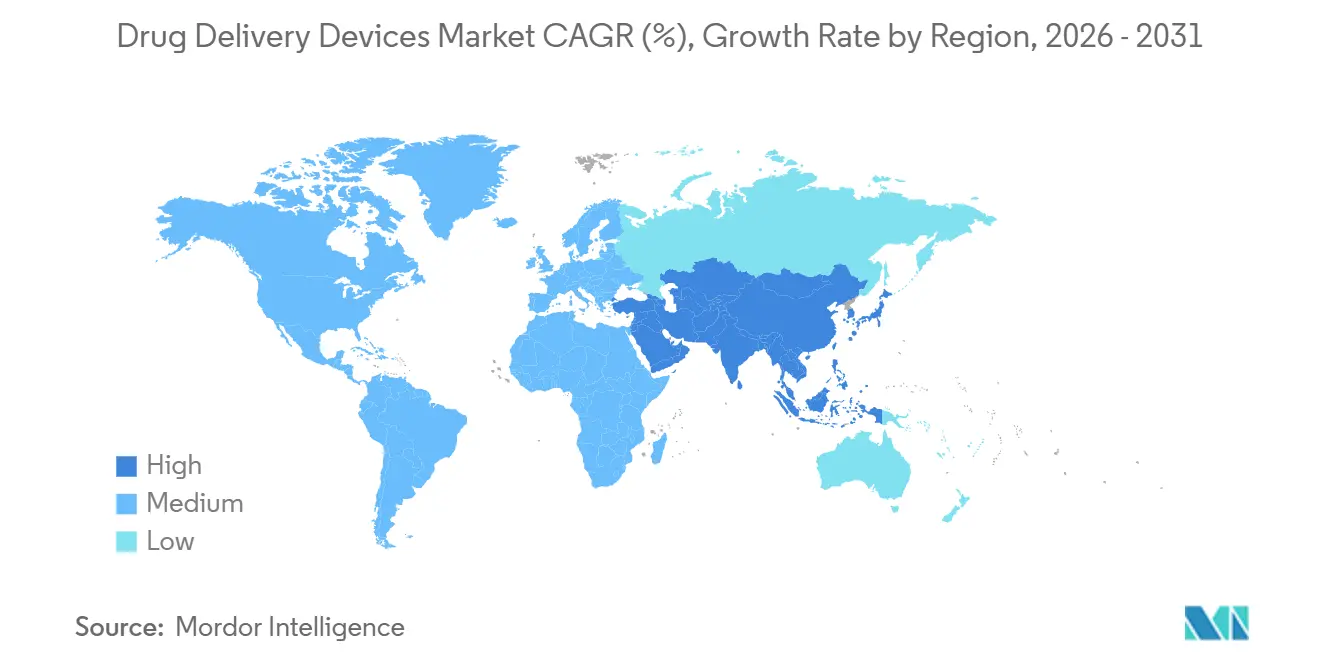

- 地域別では、北米が2025年の売上の43.07%を占め、予測期間中に年平均成長率6.87%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の薬物送達デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性疾患負担の増大 | +1.2% | 世界全体、アジア太平洋および北米で最も高い | 長期(4年以上) |

| バイオロジクスおよびバイオシミラーの普及 | +1.5% | 北米および欧州が中核、アジア太平洋へ波及 | 中期(2〜4年) |

| 自己投与への移行 | +1.3% | 北米および欧州が先行、アジア太平洋が次 | 中期(2〜4年) |

| スマート/コネクテッドデバイス | +1.1% | 北米および欧州、都市部のアジア太平洋地域 | 短期(2年以内) |

| マイクロニードルパッチの展開 | +0.6% | サハラ以南アフリカ、南アジア、ラテンアメリカ | 長期(4年以上) |

| ポリマーシリンジへのESG主導の転換 | +0.4% | 欧州の規制推進、北米のコミットメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の増大が長期治療薬の需要を促進

非感染性疾患は2024年に世界の死亡原因の74%を占め、その経済的負担は年間7兆米ドルを超えた。糖尿病の有病率は2024年に成人5億3,700万人に達し、低・中所得国での急速な増加により2030年までに6億4,300万人に達する可能性が高い。[1]国際糖尿病連合、「IDF糖尿病アトラス」、idf.orgこのような疫学的状況は、製薬企業を数十年にわたる頻繁な投与を必要とする維持療法へと誘導し、薬物送達デバイス市場における安定した需要を生み出している。医療システムはすでに米国の年間3兆8,000億米ドルの医療支出の90%を慢性疾患ケアに費やしており、支払者は救急受診を削減するデバイスを支持している。[2]米国疾病予防管理センター、「米国における慢性疾患」、cdc.gov異なる疾患クラスターが異なるモダリティを好むため、プレフィルドシリンジ、経皮パッチ、埋め込み型ポンプなど多様なポートフォリオを提供するサプライヤーは、複数の適応症にまたがる機会を獲得できる。

高度な送達を必要とするバイオロジクスおよびバイオシミラーの普及

バイオロジクスは2025年の医薬品売上の30%を占め、腫瘍学の免疫療法やモノクローナル抗体に牽引されて低分子医薬品の約2倍の速度で拡大している。温度感受性と凝集リスクにより、投与精度を保証するプレフィルドシリンジ、オートインジェクター、ポンプの役割が高まっている。バイオシミラーは、規制当局が先発品と同等の送達システムを要求するためデバイス需要を増幅させ、デバイス設計を固定化してスイッチングコストを生み出している。Amgenはサプライショックの弊害を示しており、シリンジ不足が生じると代替デバイスが相互承認されていないため、市場シェアが即座に侵食される。隠れた針、低注射力、投与確認機能を追加できるデバイスサプライヤーは処方集での優位性を獲得し、薬物送達デバイス市場における機会を拡大している。

自己投与および在宅医療モデルへの移行

新型コロナウイルス感染症(COVID-19)パンデミックは分散化を加速させ、2025年までに北米および欧州における注射用バイオロジクスの約40%がクリニックから患者の自宅へ移行した。治療が病院外へ移行すると、償還改革によりエピソードあたりのコストが最大50%削減される。2024年に開設された米国食品医薬品局(FDA)の在宅医療ハブは、自己注射とウェアラブルの承認を合理化し、デバイスの上市タイムラインを短縮している。[3]米国食品医薬品局、「在宅医療ハブ」、fda.govInsuletのOmnipod 5は2025年に16億米ドルの売上を記録し、直感的なインターフェースが大衆普及を促進することを示している。患者が自己投与する場合、責任が臨床医からデバイス企業へ移行するため、メーカーは現在、多言語ラベリングとリモートモニタリングに投資している。

アドヒアランスとトレーサビリティを向上させるスマート/コネクテッドデバイス

2025年には1,000万台以上のコネクテッド薬物送達デバイスが稼働し、臨床医や支払者が監査できるクラウドポータルに投与データを送信している。Novo Nordiskのスマートインスリンペンは2024年の試験で低血糖イベントを18%削減し、データループがより良い治療成果につながることを証明した。支払者はアドヒアランスデータに償還を連動させるようになっており、これはサイバーセキュリティ基準を満たすデバイスメーカーに有利に働く。2025年のFDA草案ガイダンスは、コネクテッドデバイスに対して暗号化と脆弱性開示を義務付けている。シリアル化は偽造品の抑制にも寄与し、サプライチェーンの完全性を高め、薬物送達デバイス市場におけるスマートプラットフォームの採用を強化している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な無菌性およびコンプライアンスコスト | -0.8% | 世界全体、北米および欧州で最も高い | 短期(2年以内) |

| 高い研究開発および製造の資本集約性 | -0.7% | 世界全体、新興市場参入者にとって深刻 | 中期(2〜4年) |

| コネクテッドシステムのサイバーセキュリティリコール | -0.5% | 北米および欧州、一部のアジア太平洋地域での事例 | 短期(2年以内) |

| 特殊ガラスのサプライボトルネック | -0.4% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な無菌性および規制コンプライアンスコスト

コンビネーション製品は二重の監督に直面し、承認サイクルが延長され、バリデーション試験が増加する。プレフィルドシリンジの無菌性保証には最大24ヶ月と1ラインあたり500万米ドルを要する場合がある。2024年のFDA警告書23件は、既存企業においても無菌性の不備を指摘した。2024年に完全施行された欧州医療機器規則(EU MDR)は、メーカーに既存製品の再認証を強制し、上市を9ヶ月遅延させている。中小企業はこれらのプロセスへの資金調達に苦慮しており、薬物送達デバイス市場は深いコンプライアンスチームを持つ多国籍企業を中心に集約されている。

高い研究開発および製造の資本集約性

オートインジェクターをコンセプトから市場投入するまでに5,000万〜1億5,000万米ドルのコストがかかる可能性があり、グリーンフィールドのシリンジ工場は2億米ドルを超えることも多い。Gerresheimerのピーチツリーシティ拡張には年間5億本の生産能力のために3億米ドルを要し、建設に30ヶ月を要した。このような参入障壁は新規参入者を阻み、再バリデーションに時間とコストがかかるため医薬品スポンサーにとってのスイッチングコストを生み出している。資本集約性はそのため、サプライヤープールを狭め、薬物送達デバイス産業における新フォーマットのイノベーションを遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:経皮が勢いを増す

パッチへの移行は、痛みのない投与に対するユーザーの好みを反映し、ホルモン療法やワクチンへの患者アクセスを拡大している。吸入は喘息およびCOPDに不可欠であり続け、肺での迅速な吸収を活用し、肝臓を介した代謝分解を回避している。経鼻送達は、FDAが2024年にneffy(エピネフリン鼻腔内スプレー)を承認し、針を使わないアナフィラキシー治療の選択肢を導入したことで新たな注目を集めた。

注射経路はバイオロジクスを支配し、コールドチェーン物流の大部分を占めている。しかし、隠れた針と投与確認機能がアドヒアランスを向上させるため、オートインジェクターの採用がバイアルとシリンジのフォーマットを侵食している。眼科用インプラントは現在、網膜疾患への注射頻度を月1回から半年1回に削減し、生活の質を向上させている。経路選択は患者中心の取り組みとなっており、実世界のアドヒアランス効果を検証できるデバイス企業が報われている。バイオアベイラビリティデータが成熟するにつれ、経皮技術に関連する薬物送達デバイス市場規模はさらに拡大する可能性が高い。

注記: 個別セグメントのシェアはレポート購入後に入手可能

デバイスタイプ別:スマートプラットフォームが従来フォーマットを凌駕

支払者はアドヒアランスの根拠を重視し、コネクテッドオートインジェクターの20〜30%のユニットプレミアムを正当化している。プレフィルドシリンジは規制申請を容易にするためバイオロジクスの上市を支えているが、投与頻度が高い場合はオートインジェクターがシェアを獲得している。経皮パッチはマイクロニードルのイノベーションから恩恵を受けており、薬物溶出ステントは長期的な転帰が改善された生体吸収性スキャフォールドからの競争圧力に直面している。

埋め込み型ポンプは髄腔内バクロフェンなどの超ニッチなニーズを満たしているが、入院費用の節約により償還は引き続き有利である。針なしジェットインジェクターとオンボディポンプは「新興」カテゴリーを占め、ピボタル試験を通じて進歩している。デバイスタイプの競争は、製薬企業が社内能力を構築するか、SHL Medicalのような専門家からターンキープラットフォームをライセンスするかを議論する中で激化している。垂直統合は知的財産を保護できるが、規制上のリスクを増大させる。ここでの戦略的選択は、各プラットフォームに関連する薬物送達デバイス市場規模を再調整するだろう。

エンドユーザー別:在宅医療が需要を再形成

ウェアラブルインジェクターと皮下ポンプは、数時間にわたる点滴を腫瘍学の外来病棟からリビングルームへ移行させ、施設のオーバーヘッドを削減している。外来手術センターは移行的なハブとして機能し、患者が自宅へ移行する前に監督下で治療を開始する。デバイスメーカーは現在、視覚的な合図、可聴クリック音、ロックアウト機構を備えた高齢者向けインターフェースを設計し、トレーニングの障壁を低下させている。

規制当局は新しい償還コードと合理化された承認経路でこの移行を支援している。YpsomediのYpsoMateは、ユーザーに投与完了を確認させるリアルタイムフィードバックを組み込んでいる。製薬スポンサーは患者サポートアプリ、テレナース確認、多言語動画をバンドルし、誤使用に起因する有害事象を削減している。ハイブリッドケアモデルが発展するにつれ、在宅環境に関連する薬物送達デバイス市場シェアは、特に病院再入院の削減に報いる価値基盤型支払いシステムにおいて上昇し続けるだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療領域別:糖尿病デバイスが加速

持続血糖モニターは現在、投与アルゴリズムに自動的にデータを入力し、自己管理を簡素化して低血糖リスクを低下させている。関節リウマチのバイオロジクスが主導する自己免疫疾患も、生涯にわたる治療要件によりオートインジェクターの採用を促進している。

心血管系の適用は薬物溶出ステントに大きく依存しているが、価格圧縮とバンドル支払いがユニットエコノミクスを抑制している。感染症デバイスはパンデミック後に安定した需要に戻っているが、マイクロニードルインフルエンザおよびRSVパッチは季節的なキャンペーンに魅力的なままである。骨粗鬆症から多発性硬化症まで幅広い適応症が、ブロックバスターバイオロジクス向けに設計されたプラットフォームデバイスから恩恵を受けている。適応症をまたいだスケーラビリティが薬物送達デバイス市場の安定した拡大を支えている。

地域分析

北米は2025年に世界収益の41.64%を占め、プレミアム価格設定とコネクテッドデバイスの適用範囲を定期的に拡大するメディケア政策に支えられている。FDAのブレークスルーデバイスプログラムも承認を加速させ、同地域での早期上市を促進している。カナダは米国からの波及効果を享受し、メキシコのジェネリック医薬品メーカーは輸入品との競争のために高度な送達システムを採用している。支払者がより厳格なコスト効果の閾値を課すにつれて成長は緩やかになっているが、ユニット価格が最も高いため、同地域は薬物送達デバイス産業の利益エンジンであり続けている。

アジア太平洋は2026年〜2031年にかけて最も成長の速い地域であり、中国の国産化推進とインドのバイオシミラーの強みに支えられている。中国は2024年に47件のコンビネーション製品を承認し、国内生産に対する税額控除を提供している。インドのメーカーはSHL Medicalと協力して新興市場向けのペンインジェクターを開発している。日本はアドヒアランスデータに対してプレミアムを支払う価値基盤型モデルへ移行しており、コネクテッドシステムへの需要を生み出している。韓国やオーストラリアなどの小規模経済は東南アジアへの規制上のゲートウェイとして機能し、市場投入タイムラインを短縮している。

欧州は償還が断片化しており、医療機器規則が重い行政負担を課すため、成長は緩やかである。ドイツ、フランス、英国が地域売上の60%を共同で占めており、フランスの医療技術評価機関はプレミアム価格の付与前に実世界エビデンスを要求するようになっている。ESG義務付けはポリマーシリンジの早期採用を促進し、脱炭素化を実証できるサプライヤーを後押ししている。中東では、湾岸協力会議(GCC)諸国が石油収入を背景にプレミアムデバイスを購入している。サハラ以南アフリカは普及が遅れているが、ガーナのマイクロニードルワクチン試験はリープフロッグの可能性を示唆している。南米はブラジルの公的医療制度が主導しているが、マージンを圧迫しており、アルゼンチンの経済的不安定さがコールドチェーン投資を停滞させている。メルコスール全体での規制調和は規模の拡大を促進する可能性があるが、タイムラインは依然として不透明である。

競争環境

薬物送達デバイス市場は中程度の集中度を維持している。Becton Dickinsonはガラス製プレフィルドシリンジと安全針で支配的な地位を占め、上流のガラス生産能力を保有することでサプライショックから身を守っている。GerresheimerとStevanato Groupは遺伝子治療向けの特殊カートリッジと小ロットバイアルで競合し、デラミネーションに耐性のあるポリマー代替品を追求している。Novo NordiskとEli Lillyの社内ペンインジェクターラインは医薬品とデバイスの境界を曖昧にしており、West Pharmaceutical Servicesは2024年に出願した23件のスマートデバイス特許で競争上の優位性を守っている。

デジタルヘルスのスタートアップ企業はセンサーパッケージと分析ダッシュボードを既存企業にライセンス供与し、市場投入までの時間を短縮している。Enable InjectionsとCatalentはターンキーのウェアラブルインジェクターサービスを提供し、中堅製薬企業が社内デバイス開発を迂回できるようにしている。契約開発機関はデバイスの専門知識を持たないスポンサーを引き付け、ヒューマンファクターズデザイン、規制申請、サプライチェーン管理をバンドルしている。しかし、成形、充填仕上げ、品質システムにおける規模の経済は依然として垂直統合された大企業に有利に働く。病院の調達チームが脆弱性開示とパッチ管理の履歴を審査するため、サイバーセキュリティの能力がサプライヤーを差別化するようになっている。競争の盤面は周辺部では断片化しながら、高量の基幹製品を中心に集約される可能性が高く、薬物送達デバイス市場内での競争の変動を持続させるだろう。

薬物送達デバイス産業のリーダー企業

Becton, Dickinson and Company

Gerresheimer AG

Medtronic plc

Baxter International Inc.

West Pharmaceutical Services, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:CelltrionはXolairのバイオシミラーであるOmlycloの300 mg/2 mLプレフィルドシリンジについてFDA承認を取得した。

- 2025年12月:Shilpa Medicareはロチゴチン経皮パッチについて初の欧州承認を取得した。

- 2025年11月:Alembic Pharmaceuticalsは単回投与オートインジェクター形態のスマトリプタン注射剤についてFDA最終承認を取得した。

- 2025年7月:GSKはShingrixのプレフィルドシリンジについてFDA承認を取得し、臨床医の再溶解ステップを不要にした。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルドラッグデリバリーデバイス市場を、注射、吸入、経皮、埋め込み、眼科、鼻腔、または口腔粘膜経路を通じて治療物質を体内に投与する機械的、電子的、およびスマートハードウェアの販売収益と定義します。医療提供者または患者に直接販売されるシリンジ、ペン、オートインジェクター、輸液ポンプ、吸入器、ネブライザー、経皮パッチ、および埋め込み型ポンプを対象としています。

スコープ除外:薬剤製剤サービス、医薬品卸売取引、およびスタンドアロンのアドヒアランスアプリはこの範囲外です。

セグメンテーション概要

- 投与経路別

- 経口

- 注射

- 吸入

- 経皮

- 経鼻

- 眼科

- デバイスタイプ別

- プレフィルドシリンジ

- オートインジェクター

- スマート/コネクテッドデバイス

- 吸入器およびネブライザー

- 経皮パッチ

- 薬物溶出ステント

- 埋め込み型ポンプ

- その他

- エンドユーザー別

- 病院

- 外来手術センターおよびクリニック

- 在宅医療環境

- その他

- 治療領域別

- 腫瘍学

- 糖尿病

- 自己免疫疾患

- 心血管疾患

- 感染症

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域のデバイスエンジニア、病院バイヤー、内分泌専門医、および呼吸療法士と対話しました。在宅ケアの障壁、アップグレードサイクル、および地域割引に関する彼らの見解は、デスクワークだけでは解決できなかった前提条件を精緻化しました。

デスクリサーチ

WHO、UN Comtrade、Eurostat、および米国FDA 510(k)/PMAログの公開データセットから着手し、出荷フロー、承認タイミング、およびリコールを把握しました。次にMordorのアナリストがQuestelの特許ファミリー、査読済み学術誌、および10-Kを精査し、価格帯および出荷数量の開示情報を抽出しました。Dow Jones Factiva内のニュースワイヤーおよび保健省年鑑は短期的な需要変動を示しました。これらの参考資料は、参照した資料の一部を例示するものであり、網羅的なものではありません。

第二段階では、輸入額と生産能力発表および病院入札を照合し、一次調査実施前の実用的な平均販売価格を算出しました。

市場規模推計と予測

本モデルは、治療患者数、吸入器処方数、インスリン出荷量、および選択的埋め込み件数をトップダウンで起点とし、経路別の普及率を適用します。サプライヤーの積み上げおよびサンプリングされたASP×ユニット検証がボトムアップの裏付けを提供し、乖離は反復的に平滑化されます。主要ドライバーである生物製剤承認、在宅輸液の普及、電池価格曲線、および償還制度の変化が多変量回帰に組み込まれ、2030年までの市場価値を予測します。

データ検証と更新サイクル

アウトプットは過去の貿易フローおよび独立した病院支出トラッカーと照合され、乖離が生じた場合は以前の回答者との再確認を実施します。レポートは年次で更新され、主要なリコールまたは承認後には中間更新が行われます。

MordorのDrug Delivery Devicesベースラインが信頼される理由

研究者がデバイスの組み合わせ、価格体系、および更新頻度を異なる形で選択するため、公表数値には乖離が生じます。

当チームはスコープをハードウェア収益に固定し、変数を12ヶ月ごとに更新し、通貨をスポットレートで換算することでドリフトを低く抑えています。他社に見られる一般的な欠陥には、製剤売上の混入、西側諸国のASPの外挿、または機械的デバイスの除外などが挙げられます。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要乖離要因 |

|---|---|---|

| USD 209.07 Bn(2025年) | Mordor Intelligence | N/A |

| USD 432.4 Bn(2024年) | Global Consultancy A | 製剤および包装収益を含む |

| USD 1,888.52 Bn(2024年) | Industry Data Firm B | 賦形剤売上を加算;地域別ASP検証なし |

| USD 46.23 Bn(2024年) | Regional Consultancy C | 先進的な電子システムのみに焦点を当てている |

これらの対比は、当社の厳格なスコープ設定とデュアルパスモデリングが、明確で再現可能な変数に遡及可能な、バランスの取れた透明性の高いベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

2026年の薬物送達デバイス市場規模はどのくらいですか?

薬物送達デバイス市場規模は2026年に2,379.4億米ドルであり、年平均成長率7.13%で成長し、2031年までに3,357.1億米ドルに達すると予測されています。

最も成長が速いデバイスカテゴリーはどれですか?

自動インスリンポンプやBluetooth対応インジェクターを含むスマートおよびコネクテッドプラットフォームが、2026年から2031年にかけて年平均成長率11.36%で進歩しています。

ポリマーシリンジが注目されている理由は何ですか?

ポリマーフォーマットはデラミネーションリスクを低減し、輸送排出量を30%削減し、欧州の新たな持続可能性義務を満たすため、ガラスの魅力的な代替品となっています。

アジア太平洋の成長を牽引しているものは何ですか?

国内バイオロジクス製造に対する政府のインセンティブ、慢性疾患の急速な拡大、自己投与デバイスの採用増加により、アジア太平洋は2031年までに年平均成長率9.73%に向かっています。

サイバーセキュリティリスクはどのように管理されていますか?

FDAのガイダンスは現在、暗号化、ソフトウェア部品表、脆弱性開示プロセスを要求しており、病院はネットワークをセグメント化し、サプライヤーは安全性を維持するためにオーバーザエアパッチを発行しています。

最もデバイス需要の成長が速い治療領域はどれですか?

持続血糖モニターが自動インスリン送達システムと統合し、血糖コントロールと患者の利便性を向上させることで、糖尿病が年平均成長率9.04%でトップとなっています。

最終更新日: