埋め込み型薬物送達デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

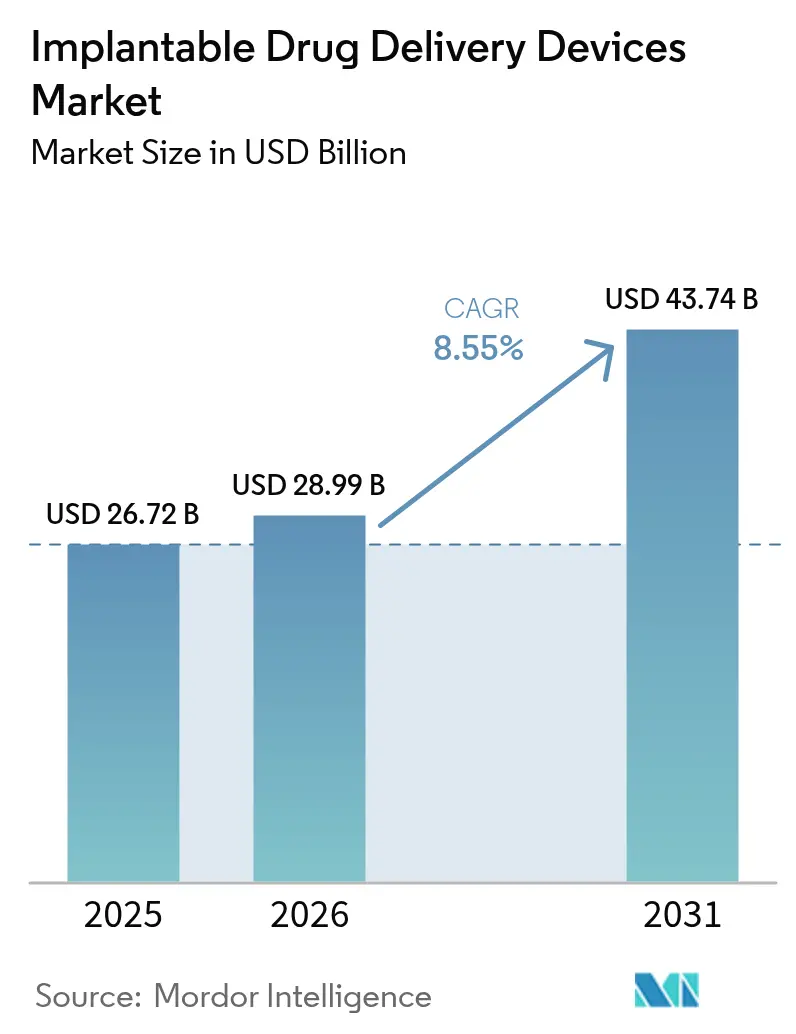

| 市場規模 (2026) | 28.99 十億米ドル |

| 市場規模 (2031) | 43.74 十億米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる埋め込み型薬物送達デバイス市場分析

2026年における埋め込み型薬物送達デバイス市場規模は288億9,900万米ドルと推定され、2025年の267億2,000万米ドルから成長し、2031年予測値は437億4,000万米ドルで、2026年~2031年にかけてCAGR 8.55%で成長します。この成長は、全身曝露を最小限に抑え、アドヒアランスを向上させ、再手術を抑制する精密医療への着実な移行を反映しています。慢性疾患有病率の上昇、低侵襲技術の幅広い普及、および生体吸収性材料における画期的進歩が、臨床適応を拡大しながら生涯合併症リスクを低減しています。腫瘍学、眼科学、代謝ケアにおける急速なイノベーションが、確立された心血管領域の基盤を補完する新たな収益源を支えています。製薬企業およびバイオテクノロジー系スタートアップが薬物・デバイス複合体を投入するにつれ、競争は激化しており、既存デバイスメーカーはR&Dアライアンスの加速とポートフォリオの刷新を迫られています。規制当局は、安全性と迅速なアクセスのバランスを取る複合製品ガイダンスで対応しており、それにより革新的プラットフォームに対する投資家の関心が持続しています。

主要なポイント

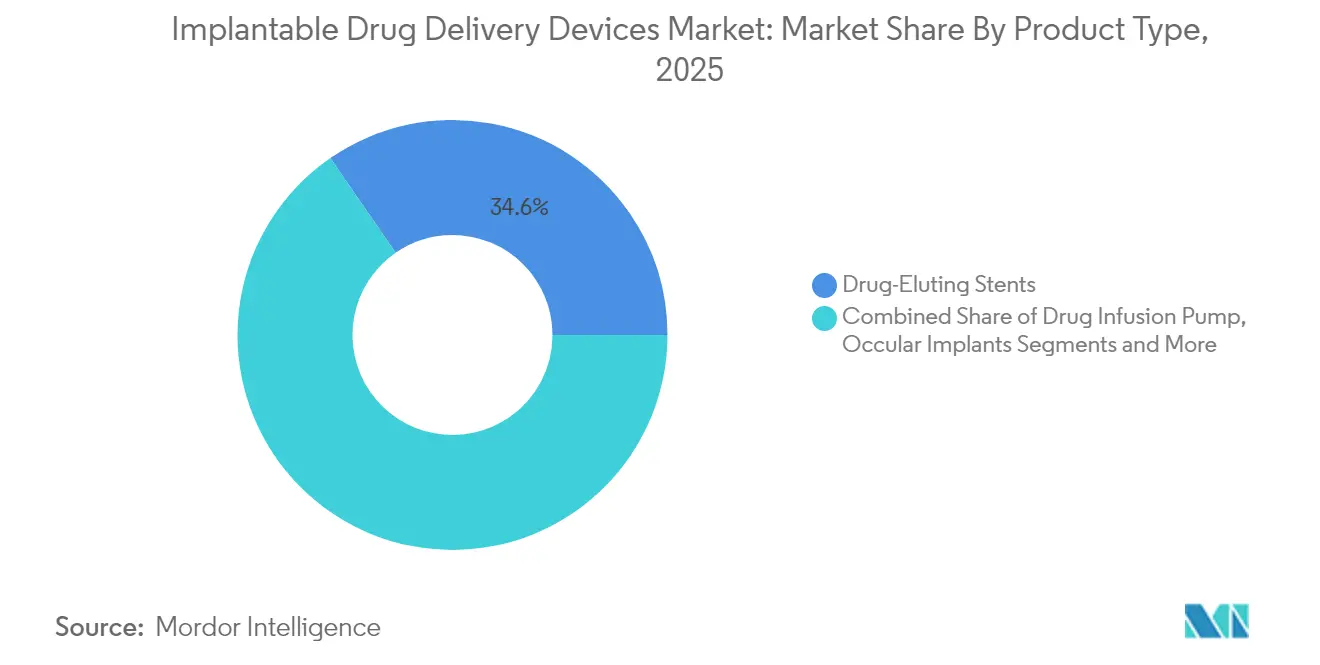

- 製品タイプ別では、薬物溶出ステントが2025年に売上収益シェア34.62%でトップを占め、生体吸収性ステントは2031年にかけてCAGR 9.95%で成長すると予測されています。

- 技術別では、非生体吸収性インプラントが2025年の埋め込み型薬物送達デバイス市場シェアの57.41%を占め、一方、生体吸収性フォーマットは2031年にかけてCAGR 10.23%を記録すると予測されています。

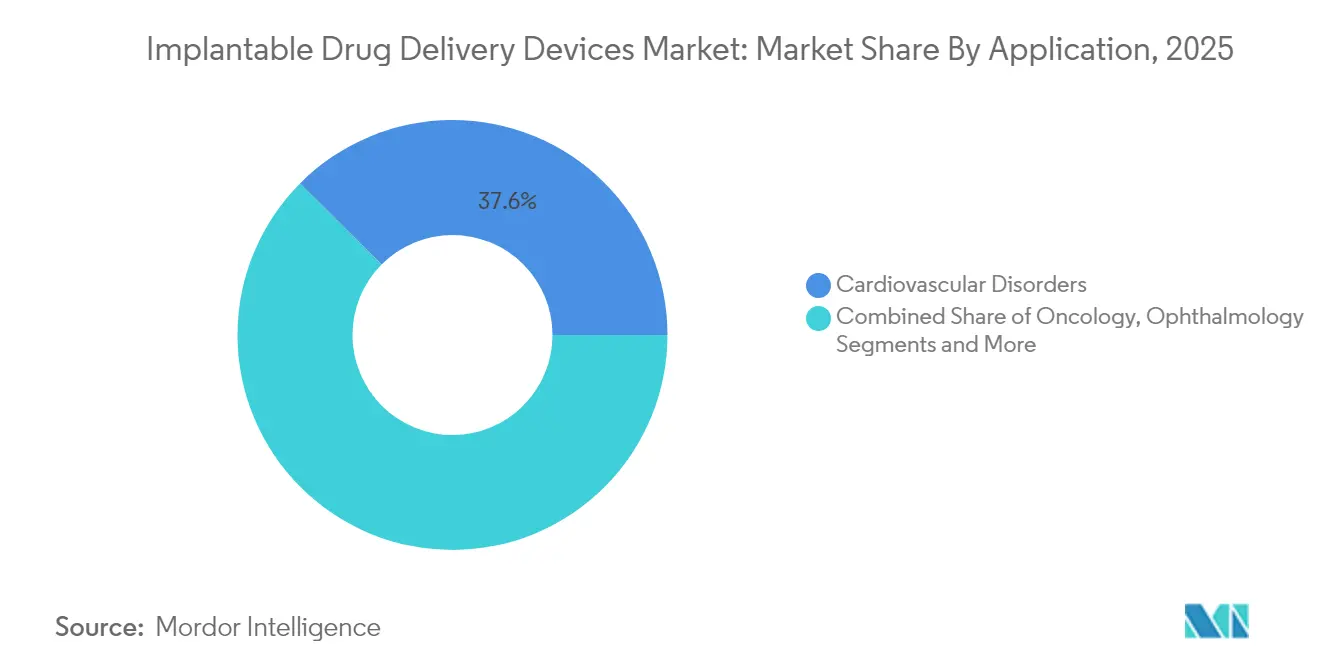

- 適用領域別では、心血管療法が2025年の埋め込み型薬物送達デバイス市場規模の37.55%を占め、腫瘍学領域は2026年~2031年にかけてCAGR 9.56%で拡大すると予想されています。

- エンドユーザー別では、病院および外科センターが2025年に48.55%のシェアを獲得し、外来診療環境はCAGR 8.93%で最も急速に成長すると見込まれています。

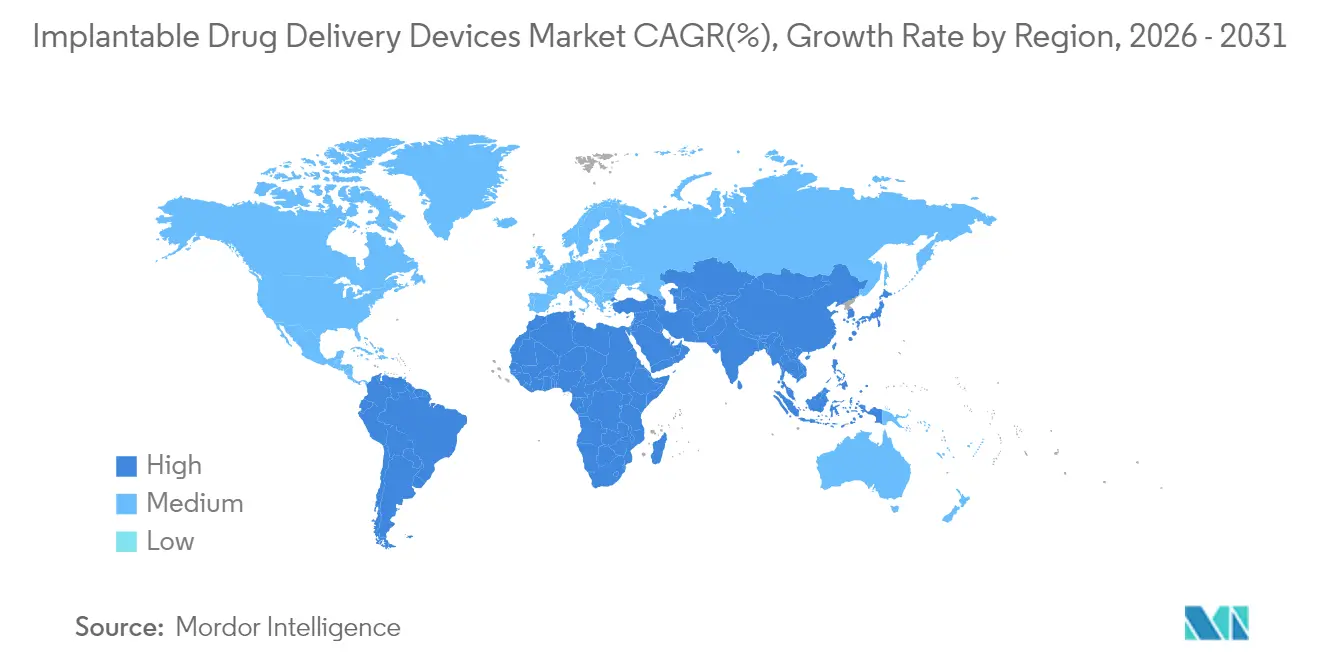

- 地域別では、北米が2025年に40.62%のシェアを維持し、アジア太平洋地域がCAGR 9.34%で最も急成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の埋め込み型薬物送達デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患の高い負担 | 2.4% | 北米および欧州でより高い影響を持つグローバル | 長期(4年以上) |

| 標的型および持続的薬物送達に対する高まる選好 | 1.8% | 北米、欧州、および先進アジア太平洋地域(日本、韓国) | 中期(2~4年) |

| 生体適合性材料およびマイクロテクノロジーの進歩 | 1.5% | 北米および欧州が主導するグローバル | 中期(2~4年) |

| 低侵襲手術に対する需要の増大 | 1.2% | 先進地域での普及が高いグローバル | 中期(2~4年) |

| 埋め込み型薬物送達システムの使用に伴うメリットと患者の意識 | 0.9% | 北米、欧州、およびアジア太平洋地域の都市部 | 中期(2~4年) |

| リアルタイムかつ個別化された投与量調整を可能にするスマートセンサーおよびワイヤレステレメトリーの統合 | 0.7% | 北米、欧州、および先進アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の高い負担

慢性疾患有病率の急増が、埋め込み型ソリューションに対する持続的需要を支えています。2024年には、米国成人の60%が少なくとも一つの慢性疾患を抱えており、心血管疾患だけで2035年までに全国人口の45.1%に影響を及ぼすと予測されています。[1],米国疾病管理予防センター、「慢性疾患とともに生きる」、cdc.gov [2]米国心臓協会誌、「心血管疾患の有病率と死亡率」、ahajournals.org そのため、病院および医療費支払者は、入院再受診と長期薬物療法コストを抑制する標的型・長時間作用型療法を優先しています。薬物溶出ステントおよび新興の生体吸収性スキャフォールドは、全身への薬物曝露を最小限に抑えながら再狭窄に対処し、臨床医の信頼を強化して調達予算を押し上げています。欧州および高所得アジアでも同様のパターンが見られ、高齢化人口動態が慢性疾患の治療格差を拡大しています。

標的型および持続的薬物送達に対する高まる選好

医療提供者は、投与頻度、毒性、およびアドヒアランス不良を低減する制御された部位特異的送達をますます好むようになっています。埋め込み型リザーバーは、有効成分(API)を数時間ではなく数ヶ月にわたって放出し、緑内障、慢性疼痛、および内分泌疾患における治療効果を向上させます。医療費支払者は、薬局への再来訪および救急医療の減少を歓迎し、患者は副作用の軽減と生活への支障の低減から恩恵を受けます。これらのメリットが総合的に、米国のアカウンタブルケア組織および西欧の価値に基づく医療システムにおける複数年購入計画を促進します。

生体適合性材料およびマイクロテクノロジーの進歩

高分子化学およびマイクロマシニングの革新が、デバイスの性能と安全性を向上させています。次世代のポリ-L-乳酸スキャフォールドは、2025年のバイオマテリアルズサイエンス誌の研究で記録されているように、最大150日間の機械的完全性と薬物溶出を維持しつつ、24ヶ月以内に溶解します。[3]バイオマテリアルズサイエンス誌、「生分解性高分子を用いた薬物送達システムの進歩」、tandfonline.com マグネシウム合金およびタイロコアブレンドは、分解時間を短縮し造影性を向上させることで、治療ツールキットをさらに拡大します。補完的な表面修飾技術がチタンインプラントの血液適合性を改善し、拒絶率を低減します。これらの材料の進歩は、以前の耐久性および炎症の制約を克服することで、埋め込み型薬物送達デバイス市場を直接的に拡大します。

低侵襲手術に対する需要の増大

臨床医と患者はともに、感染リスクを低下させ、入院期間を短縮し、日帰り退院を容易にするカテーテルベースまたは鍵穴式の植え込みを好む傾向があります。スパイグラス眼内プラットフォームは、通常の白内障手術中に植え込まれ、緑内障患者において18ヶ月時点で眼圧を43.7%低下させ、全参加者における点眼薬を不要にしました。心血管カテーテル送達における並行する進歩は、かつて開腹手術から除外されていた虚弱な高齢者への適用資格を拡大し、外来外科センターにおける手術件数を押し上げています。

安全性の懸念と製品回収

2024年のバイオゾーブ事案のような注目を集めた回収に続き、強固な市販後調査の必要性を強調する米国食品医薬品局(FDA)の警告書が発出されるなど、規制当局の監視は依然として高水準にあります。[4]米国食品医薬品局、「医療機器の回収」、米国食品医薬品局、fda.gov 孤立した事案でさえ、特にドイツや日本のような償還に敏感な市場において、外科医の信頼を損ない、調達サイクルを遅延させる可能性があります。したがって、企業は包括的なリスク管理フレームワークと透明なフィールドアクションコミュニケーションを実証し、臨床医の信頼を維持して成長軌道を保護しなければなりません。

新規生分解性マトリックスとの薬物適合性の限界

2025年にテストされた腫瘍学候補薬のおよそ30%が、生分解性高分子に充填した際に不十分な安定性または変化した薬物動態を示しました。高分子量の生物製剤は、高分子の硬化または分解中に立体構造の完全性が損なわれる可能性があるため、依然として特に困難です。製剤イノベーションと新規賦形剤が開発中ですが、R&Dのタイムラインを長引かせ、ユニットコストを引き上げ、複雑な治療カテゴリーへの浸透を一時的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生体吸収性ステントが競争優先事項を再形成

製品の全体像として、2025年の埋め込み型薬物送達デバイス市場規模は267億2,000万米ドルと推定され、薬物溶出ステントが再狭窄抑制の実証された有効性から34.62%のシェアを獲得しています。一方、生体吸収性ステントは、治癒後に溶解することで晩期血栓症を回避するという期待から、最速となるCAGR 9.95%を誇ります。2024年のAbbot社エスプリットスキャフォールドに対するFDA認可は、米国および英国全土の病院医薬品集を更新させました。眼科領域では、スパイグラスのビマトプロスト前房内インプラントなどの3年型眼内インプラントが患者アドヒアランスを向上させ、専門クリニックにおける需要を高めています。薬物注入ポンプは疼痛および糖尿病の適応領域で引き続き中核的役割を担い、プログラム可能な浸透圧ポンプは概日リズムに合わせたマイクロドージングを提供しながら神経学領域への参入を進めています。

増加する臨床エビデンスが医師の採用を加速させています。無作為化データによると、生体吸収性スキャフォールドは1年時点で恒久的金属ステントと同等の血行再建率を達成しながら、生涯にわたる二剤抗血小板療法の必要性を回避します。こうしたメリットは、薬物アドヒアランスが一定でない新興市場において共感を呼びます。一方、避妊インプラントは認知された有効性と良好な償還により、安定したニッチ市場を維持しています。これらの展開が総合的に、病院が専門領域主導のケアパスウェイに沿ってインベントリを多様化させる中で、埋め込み型薬物送達デバイス市場を上昇軌道に保っています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

技術別:生体吸収性プラットフォームがイノベーションの波を牽引

非生体吸収性フォーマットは数十年にわたる臨床的親しみを反映し、2025年の収益で57.41%を占め優位に立っています。しかし、分解性システムの優れたリスクプロファイルにより、生体吸収性の市場価値はCAGR 10.23%で成長します。王立化学会が発表した生体高分子ゲルの最近の進歩により、強度保持と薬物放出調節の同期が可能となっています。拡散制御型インプラントは、シンプルなエンジニアリングと限られたメンテナンスにより、引き続き最大のインストールベースを維持しています。浸透圧駆動型デバイスはナノリットル精度を要する疾患状態に対応し、2025年のナノスケール研究で検証された磁気誘発型インプラントはセンチメートル精度でのオンデマンド放出を提供します。

電子ポンプの小型化はムーアの法則とワイヤレス充電の改良から恩恵を受け、在宅ケア展開への道を開いています。高分子分解駆動型マトリックスは、局所化学療法に予測可能な動態を求める腫瘍医の関心を集めています。これらのトレンドが総合的に収益源を多様化させ、埋め込み型薬物送達デバイス市場に対する長期的な信頼を強化しています。

適用領域別:腫瘍学が最速の臨床普及を示す

心血管領域の適用が2025年に売上収益の37.55%を維持しましたが、局所化学療法および免疫療法インプラントが全身毒性を軽減することにより、腫瘍学が最急勾配となるCAGR 9.56%を示しています。切除腫瘍床に化学療法薬を送達する生分解性ウェーハは、膠芽腫および膵臓がんモデルにおいて無増悪期間を延長しています。眼科領域も急速に進展しており、ポリアクティバのラタノプロスト眼内インプラントは第II相試験において6ヶ月間有効性を維持し、慢性眼疾患への広範な可能性を示しています。慢性疼痛および神経学領域では遠隔アルゴリズムによって投与量を調節する電子ポンプが活用されており、代謝疾患は生理的分泌を模倣する埋め込み型インスリンポンプに依存しています。

アジア太平洋地域でのがん罹患率の増加と放射線治療能力の普及不足が相まって、局所薬物インプラントを費用対効果の高い補助療法として位置づけています。心血管ケアでは、膝下スキャフォールドソリューションの利用可能性が末梢動脈疾患の治療件数を押し上げています。これらのダイナミクスが、埋め込み型薬物送達デバイス市場を臨床専門領域にわたって多様化させ続けています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:外来診療環境が拡大モメンタムを獲得

病院および外科センターは2025年収益の48.55%を占め、その複雑性と急性期医療の資金調達を反映しています。しかしながら、デバイスの小型化とカテーテル技術が手術時間を短縮するにつれ、外来患者への移行がCAGR 8.93%で外来診療環境を押し上げます。メディケアのデータは、病院外来部門と比較して外来外科センター(ASC)の支払い率が低いことを示しており、医療費支払者が選択的な介入処置を誘導するインセンティブとなっています。専門眼科クリニックは薬物送達インプラントを標準的な白内障ワークフローに統合し、在宅ケアモデルはクリニックへの来訪なしに投与量を調整するリモートモニタリングダッシュボードを通じてリーチを拡大しています。

アジアおよびラテンアメリカの都市化する人口は、利便性と低い自己負担額を理由に外来センターを好み、デバイス調達を加速させています。病院は専用の日帰り植え込みスイートを立ち上げることで対応し、埋め込み型薬物送達デバイス業界がケア提供の改革に適応し続けられるようにしています。

地域分析

北米は2025年に40.62%の収益シェアを維持し、堅固な償還制度、集中したR&D、および迅速な政策適応に支えられました。FDAの2024年コミュニケーションパイロットは、回収の透明性を高めると同時に、画期的な複合製品の優先審査を約束しました。この環境は継続的な製品サイクルとAI搭載ポンプの早期採用を支えています。米国は、外来センターが外科手術のバックログを相殺するためデバイス手術を追加する中で、地域売上のおよそ85%を占めています。

欧州は第2位であり、ドイツおよび英国が心臓病学および腫瘍学への投資を通じて需要を牽引しています。医療機器規制(MDR)の施行により、薬物・デバイス複合体に関する欧州医薬品庁(EMA)への追加協議が必要となり、申請書類の作成が長引いているものの、臨床的信頼性は強化されています。こうした障壁にもかかわらず、現地イノベーターは生分解性スキャフォールド研究を対象とした公的助成金の恩恵を受け、長期的な競争力を高めています。

アジア太平洋地域は最速のCAGR 9.34%を達成し、慢性疾患の疫学、医療保険の拡大、および国内製造によって推進されています。中国の医療機器セグメントは年率15%超で成長し、埋め込み型デバイスが第14次五ヵ年計画において戦略的に注目されています。日本の超高齢化人口動態は眼科および心血管症例件数の突出した増加をもたらし、インドは官民病院パートナーシップを活用してカテーテルラボの能力を向上させています。西側パートナーとの共同治験が学習曲線を短縮し、現地インプラントへの信頼性を注入してエクスポートの見通しを拡大しています。

ラテンアメリカおよび中東・アフリカは、輸入関税と専門医不足によって制約を受けながら、より緩やかに成長しています。それでも、湾岸協力会議(GCC)諸国は政府出資の大型病院を通じて普及を拡大し、ブラジルの民間保険会社は一線級の都市部中心に生体吸収性ステントの展開を支援しています。国境を越えたテレメンタリングが訓練不足を軽減し、漸進的なユニット販売を開拓しています。

規制環境

植込み型薬物送達デバイスは、その多くがコンビネーションプロダクトとして規制されており、薬物成分とデバイス成分の両方について、設計管理、臨床的エビデンス、市販後調査にわたる連携した監督が求められる。米国では、21 CFR Part 4がコンビネーションプロダクトに対するCGMP要件を定めており、その遵守は医薬品CGMP(21 CFR Part 210/211)とデバイスの品質システム要件の両方に結び付けられている。これは、薬剤の充填・仕上げとインプラントの組み立てを統合するメーカーに影響を及ぼす。

デバイス成分に関する最近の品質適合上の変更として、2026年2月2日に施行されるFDAの品質マネジメントシステム規則(QMSR)があり、これによりデバイスの品質要件がISO 13485:2016に一層整合され、複数地域で品質システムを運用する企業のグローバルな調和が支援される。2025年6月26日、FDAはコンビネーションプロダクトに関するUnique Device Identifier(UDI)要件のドラフトガイダンスを発行し、デバイス構成部品に対するラベリングおよびトレーサビリティに関する期待を強化した。欧州では、コンビネーションプロダクトはMDR 2017/745と医薬品規制の接点に位置しており、EMAはコンビネーションプロダクトの運用調整を通じて支援を行っている。EMAはまた、2025年2月にQ&Aを改訂し、統合型コンビネーションで使用される一部のクラスIデバイスについて、Marketing Authorisation Holder(MAH)によるGeneral Safety and Performance Requirements(GSPR)適合声明の概念を導入し、文書化要件と通知機関(ノーティファイドボディ)とのやり取りに関する検討事項を追加した。

バリューチェーン分析

バリューチェーンは、先端材料およびAPIの調達、部品・サブアセンブリの製造(カテーテル、リザーバー、ポンプ、マイクロ流体部品)、薬物とデバイスの統合(該当する場合は無菌充填・仕上げを含む)、滅菌、最終包装・ラベリング、そして病院および専門クリニックの流通チャネルを通じた供給までを含む。上流のインプットには、通常、生体適合性および生体吸収性ポリマーやインプラント用グレードの金属、さらに長期的な埋め込み要件(USPクラスVI相当の生体適合性の期待や、長期滞留下での性能実証を含む)を満たす必要がある精密部品が含まれる。

植込み型コンビネーションプロダクトに関しては、製造の実行はより限定された能力群に集中する。すなわち、精密加工または微細加工、無菌プロセス、実証された滅菌プロセス、そして医薬品とデバイスの両方の期待を満たせる統合型品質システムである。CDMOおよび専門サプライヤーは、デバイス製造と薬剤取り扱いを組み合わせることで移管リスクや文書化のギャップを低減する、エンドツーエンドのパートナーとしての位置付けを強めている。主な障害としては、カスタム工具の長いリードタイム、植込み用グレード材料を大規模に適格化できるサプライヤー能力の限界、そして生体適合性の検証と変更管理の負担が挙げられ、これらはセカンドソース化を遅らせ、供給の継続性を既存プレーヤーの差別化要因とする。

競争環境

埋め込み型薬物送達デバイス市場は、医療機器大手、製薬企業、および機敏なスタートアップにわたるポートフォリオの重複を特徴とする中程度の分散を示しています。Medtronic、Boston Scientific、Abbottは心血管ステントにおいて注目すべきシェアを保有し、根付いた外科医の信頼とスケールに基づく調達ディスカウントから恩恵を受けています。しかし、イノベーションのリーダーシップは、集中したR&Dサイクルがコングロマリットのプロセスを上回るスパイグラスファーマやポリアクティバのような眼科および腫瘍学の専門企業からますます生まれています。

戦略的アライアンスが材料科学、薬物製剤、およびセンサーアナリティクスを橋渡しします。2025年、AbbottはAI強化ポンプのプロトタイプを公表し、生理的フィードバックによるリアルタイム投与量調整を可能にすることで、デジタルヘルスと埋め込み型医薬品の収束を示しました。Boston Scientificは磁気誘発型インプラントスタートアップへのマイノリティ出資を通じてパイプラインの範囲を拡大し、拡散のみへの依存からの陳腐化に対してヘッジしています。同時に、製薬企業は薬物ポートフォリオを活用して分子特許の期限を超えたIP保護を延長する複合インプラントを投入しています。

規制の精通度が参入障壁と触媒の両方として機能します。複合製品申請を習得した企業は複数年のリードタイムを確保します。逆に、バイオゾーブの回収で明らかになった失策は評判リスクをさらし、チャレンジャーによるシェア獲得を招きます。地域全体にわたって、ディストリビューターの統合が価格交渉力をもたらし、製造メーカーに直販チャネルの採用や病院ネットワークとの共同マーケティングの採用を促しています。全体として、本セクターは差別化された技術、堅固なエビデンスパッケージ、および機敏な市場アクセス戦略を評価します。

埋め込み型薬物送達デバイス業界リーダー

Medtronic PLC

Boston Scientific Corporation

Abbott Laboratories

Bayer AG

Bausch + Lomb Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

治療負担を軽減し、治療の個別化を支える知能化・長期作動型インプラントを中心に、ホワイトスペースが拡大している。Daré Biosciencesは、MEMSベースのオンデマンド投薬機能を備え、複数年使用を目的としたIntelligent Drug Delivery System(IDDS)のコンセプトを推進しており、また2026年3月に報告された学術研究では、遠隔操作型の電気化学ポンプ設計や、操作された治療用細胞とワイヤレス生体電子機器を組み合わせた複数薬剤生成用のバイオハイブリッドインプラントが示された。これらの取り組みは、競争軸を受動拡散型プラットフォームから電子的に作動するバイオエレクトロニクスシステムへと移行させ、投薬精度とアドヒアランスが依然として制約となっている腫瘍学、代謝性疾患、神経学の分野で、差別化された製品展開の余地を生み出している。

規制と製造の整合性は、グローバルサプライヤーおよびCDMOが薬物・デバイス統合をコンプライアンスに適合した品質システムの中でパッケージ化する余地も生み出している。2026年2月2日に施行されるFDAのQMSRはISO 13485:2016を参照規格として組み込み、多国籍プログラムの品質運用の調和を支援し、複数地域を対象とするプラットフォームの摩擦を低減する。欧州では、統合型コンビネーションプロダクトはMDRに紐づく要件と医薬品規制の接点を通じて運用され続けており、これにより(該当する場合はGSPR関連のエビデンスを含む)強固な文書パッケージの需要と、より早期の通知機関との連携が求められるようになっている。プロバイダー側では、外来診療設定や専門眼科センターへの手技移行が続くことで、モニタリングや用量調整機能を組み込んだデバイスを中心に、簡素化されたフォローアップワークフローと組み合わせた低侵襲インプラントのビジネスケースが改善している。

最近の業界動向

- 2026年6月:Bayerは、Perfuse Therapeuticsの買収を、前払い金3億米ドルで完了し、緑内障および糖尿病性網膜症を対象とする持続放出型硝子体内インプラントプログラム(PER-001)の権利を獲得した。この取引により、Bayerはインプラントを活用した眼科分野での地位を強化し、頻繁な通院投薬への依存を減らす長期作用型局所送達アプローチにおけるポートフォリオの深さを加速させる。

- 2025年12月:Medtronicは、Abbott製のInstinctセンサーを搭載したMiniMed 780Gシステムの米国市場での商業展開を開始した。この展開は、統合型でセンサーに連動したインスリン送達ワークフローを前進させ、ハードウェア、ソフトウェア、薬物送達消耗品を組み合わせた代謝ケアプラットフォームにおいて、デバイス提携が統合スケジュールを短縮できることを裏付けている。

- 2024年8月:Medtronicは、Simplera CGMのFDA承認とAbbottとのグローバル提携を発表した。センサーの利用可能性と相互運用性の拡大は、より広範なクローズドループ型・接続型送達エコシステムを支え、糖尿病領域におけるインプラント関連およびポンプベースの薬物送達ソリューションの調達判断に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、体内で薬物を制御された方法で少なくとも7日間送達する植込み型デバイスを対象とする。これらは一時的または永久的なものであり、医療処置を通じて留置される。

対象範囲の除外:小さな処置を行わずに取り外し可能な、外部注入ポンプおよびウェアラブル型送達デバイスは対象から除外する。

セグメンテーション概要

- 製品タイプ別

- 薬物溶出ステント

- 生体吸収性ステント

- 薬物注入ポンプ(鞘内ポンプを含む)

- 眼内・経眼的インプラント

- 避妊インプラント

- プログラム可能な浸透圧ポンプ

- その他の製品タイプ

- 技術別

- 拡散制御型インプラント

- 浸透圧駆動型インプラント

- 磁気誘発型インプラント

- ポンプベース(電子式・機械式)

- 高分子マトリックス分解駆動型

- 適用領域別

- 心血管疾患

- 腫瘍学

- 自己免疫・炎症性疾患

- 産科および婦人科

- 眼科学

- 慢性疼痛および神経学

- 代謝疾患(例:糖尿病)

- その他の適用領域

- エンドユーザー別

- 病院および外科センター

- 外来ケアおよびペインクリニック

- 専門眼科センター

- 在宅ケア環境

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、植込み型薬物送達デバイスとして認定される条件の臨床的・規制的境界を設定するために用いられ、その後、年次で追跡可能な主要な需要・供給シグナルを収集するために用いられる。米国FDAのデータベースおよびコンビネーションプロダクトに関するガイダンス、進行中のパイプラインおよび試験活動を把握するための米国国立医学図書館(ClinicalTrials.gov)、疾病および治療の文脈を把握するための世界保健機関(WHO)といった公的資料を活用する。

モデルを実際の利用実態に即したものとするため、手技やケア環境の指標としてOECDの医療統計を参照し、インプラントの耐用期間、リフィル周期、アドヒアランスへの影響に関するエビデンスとして査読付き学術誌も確認する。さらに、発売および販売終了の動向を把握するため、企業の開示資料、投資家向け説明資料、決算説明会の記録、信頼性の高い医療機器専門メディアを確認する。標準化とクロスチェックのため、企業財務・インテリジェンス関連の一部有料サブスクリプションに加え、特許データベースや、製造・貿易動向の検証に有用な場合には選定された輸出入出荷レベルのデータも利用する。これらの例は網羅的なものではなく、データ収集・検証・確認のために他の多くの公的資料も確認している。

一次インタビューおよび調査

一次調査は、デバイスメーカー、病院・クリニック関係者、インプラント施術およびフォローアップに関わる専門医など、日常的に市場を見ている関係者を対象に、調査範囲と前提条件を検証するために用いられる。流通業者やサービスパートナーも対象とし、主要地域全体でバランスの取れた視点を確保することで、採用状況や価格差が早期に平均化されないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | CXO:17% | アジア太平洋(APAC):48% |

| 中堅層:55% | 機能・事業部門リーダー:28% | 欧州・中東・アフリカ(EMEA):32% |

| 中小プレーヤー:18% | マネージャー:55% | 南北アメリカ:20% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせたアプローチで構築されており、まず主要な治療領域およびケア環境別に手技件数と治療対象患者数を再構築し、その後、採用状況および代替に関する論理を用いてデバイス需要へと変換する。インプラントは臨床医主導の管理されたパスウェイで使用されるため、モデルは、対象となる手技がどれだけ発生するか、インプラントがどの頻度で交換・リフィルされるか、そして実際に植込み型送達に振り分けられる患者の割合に大きく依存する。

計算過程を追跡可能にするため、適応症別の慢性疾患罹患率、関連する手技件数(入手可能な場合)、平均インプラント耐用期間およびリフィル周期の前提、長期作用型療法への採用シフト、デバイスカテゴリーおよび地域別の価格帯といった、実用的な入力項目の短いリストを用いる。予測はシナリオ分析を用いて実行され、各主要変数は専門家との議論で合意された現実的な範囲内で変動させ、最終的な軌道は、シナリオ出力が臨床上の採用パターンに合致することを確認した上でのみ選定される。

その上で、優先国におけるサンプル価格×数量チェックや、典型的な年間設置件数に関するチャネル関係者への聞き取りといった、選択的なボトムアップ推計を用いて総計を裏付ける。製品レベルのデータが不完全な場合には、治療浸透率や既設ベースの代替曲線といった代理指標を用いてギャップを処理し、モデルを確定する前に再度フォローアップの聞き取りで検証する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が単一の情報源や単一の前提に依存しないようにしている。手技動向、発売時期、予想される代替のダイナミクスといった独立したシグナルと出力結果を比較し、地域・カテゴリー別に変動を確認して、説明を要する異常値を洗い出す。

推定値が妥当な範囲を超えて変動した場合には、前提条件を見直し、必要に応じて専門家に再度連絡を取り、実務や価格面で何が変化したかを確認する。承認前には、モデルは複数段階のアナリストレビューを経て、数式チェックおよび年次間の整合性チェックが行われる。レポートは年次で更新され、重要な事象が発生した場合には中間更新が行われ、最終的な提出前レビューを経てクライアントに最新の見解を提供する。

Mordor Intelligenceの植込み型薬物送達デバイス市場推計と他社公表推計との比較

植込み型薬物送達デバイスについて、公表される市場規模が調査によって異なるのは通常のことであり、これは各調査がインプラントとみなす境界線、重視する治療領域、基準年として用いる年をそれぞれ異なる形で設定しているためである。また、価格の取り扱い方によっても差が生じる。定価、入札価格、混合された実現価格が地域によって異なる方向に動くためである。

Mordor Intelligenceは、手技に紐づく需要シグナルを追跡し、専門家の意見を踏まえて変換前提を継続的に更新することで、取り外し可能な外部ポンプやより広範な薬物送達ハードウェアを混在させることなく、体内で少なくとも7日間薬物を送達するデバイスに総額を紐づけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 28.99 B (2026) | |

| グローバルコンサルティング会社A | USD 29.32 B (2024) | 異なる基準年を用いており、植込み型技術について明確な期間しきい値を設けずに、より広い包含範囲を適用している可能性があり、これが地域全体で価格および数量の前提に影響を与える可能性がある。 |

| 業界出版社B | USD 13.29 B (2025) | より低い総額は、より狭い製品・用途範囲とより慎重な成長経路に整合しており、より長い予測期間が短期的な採用進展やASP(平均販売価格)の進展を抑制する可能性がある。 |

公表されている総額の差異は、主として対象範囲の境界、基準年の選択、そして採用状況および価格の将来への反映方法によって説明される。当社のアプローチは、需要を臨床パスウェイおよび代替サイクルに紐づけ、その結果を実用的な価格×数量テストで検証することで透明性を保ち、数値の再現とレビューを可能にしている。

レポートで回答された主要な質問

2026年における埋め込み型薬物送達デバイス市場の規模はどれくらいですか?

埋め込み型薬物送達デバイス市場規模は2026年に288億9,900万米ドルであり、2031年までに437億4,000万米ドルに成長すると予測されています。

最大の市場シェアを持つ製品セグメントはどれですか?

薬物溶出ステントが2025年に34.62%のシェアで市場をリードし、心血管介入における広範な普及に支えられています。

埋め込み型薬物送達デバイス市場で最も急成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)にわたって最高のCAGRで成長すると推定されています。

最も急成長している地域市場はどこですか?

アジア太平洋地域は、慢性疾患罹患率の上昇と医療投資の加速に牽引され、2031年にかけてCAGR 9.34%で拡大しています。

最も高い成長率を示す適用領域はどれですか?

腫瘍学領域の適用は、局所インプラントが全身化学療法毒性を低減することにより、CAGR 9.56%で前進すると予測されています。

規制の変更が市場成長にどのように影響していますか?

新たなFDA複合製品ガイドラインおよび欧州医療機器規制(MDR)は承認タイムラインを長引かせていますが、より明確な経路を提供しており、強化されたエビデンス要件に早期に対応する企業を評価しています。

将来の競争を形成する技術トレンドはどのようなものですか?

AI搭載投与センサーを統合した生体吸収性材料が、療法の個別化を再定義し、神経変性疾患および代謝疾患にまたがる新たな適応を開拓できる可能性があります。

最終更新日: