デジタル印刷市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 36.95 十億米ドル |

| 市場規模 (2031) | 53.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

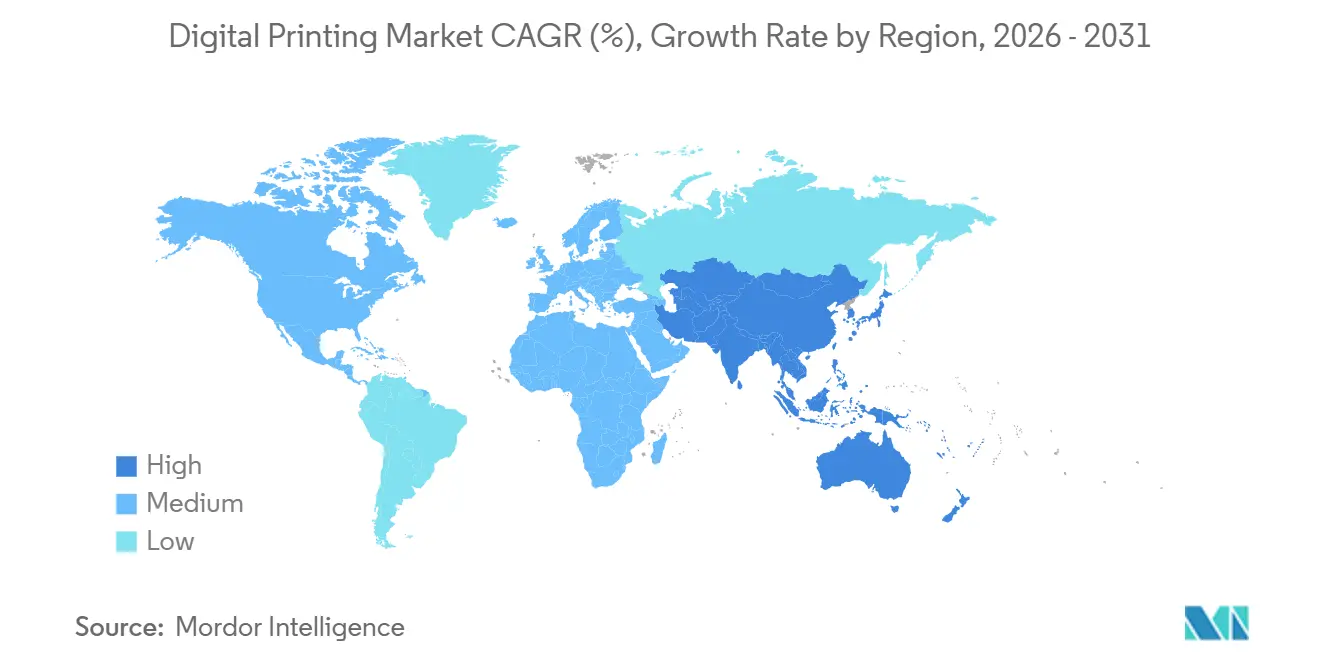

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタル印刷市場分析

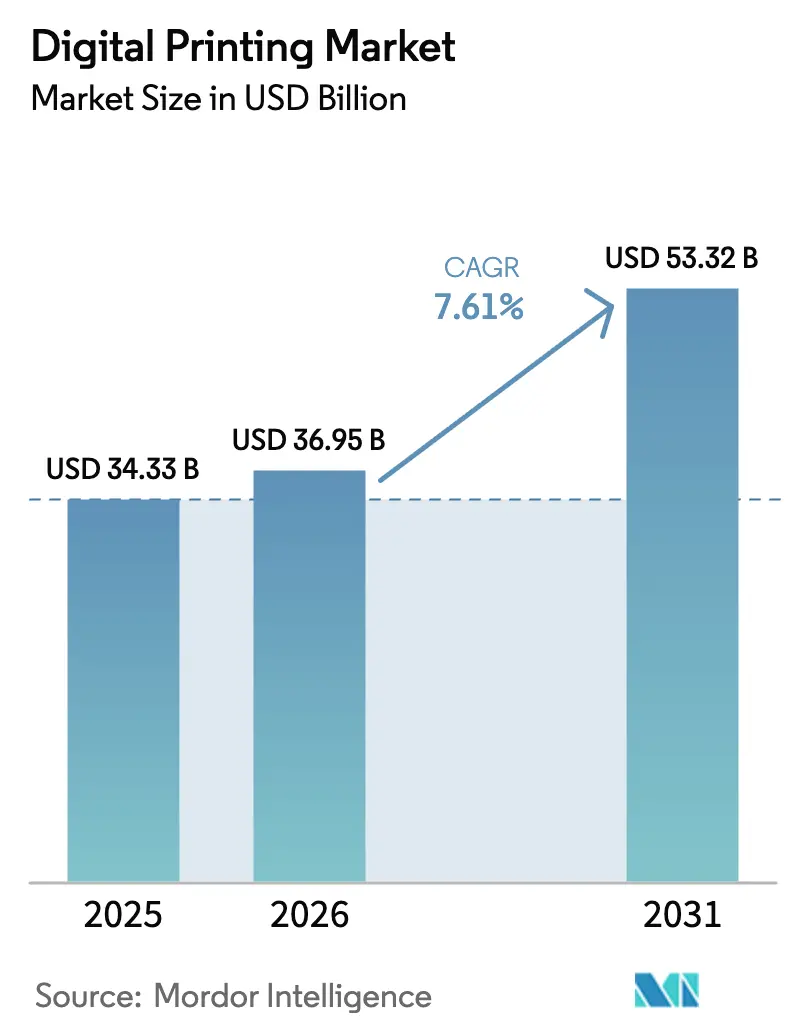

デジタル印刷市場規模は、2025年の343億3,000万米ドルから2026年には369億5,000万米ドルに増加し、2026年から2031年にかけてCAGR 7.61%で成長して2031年までに533億2,000万米ドルに達する見込みです。

24時間以内にパーソナライズされたパッケージングを必要とするeコマースブランド、マイクロバッチ生産を経済的に実現するAI対応プリプレスツール、そして溶剤系アナログ印刷機からの転換を促す欧州連合の新規制が市場の勢いを生み出しています。印刷機の納期を長期化させる半導体不足と、ペルフルオロアルキル物質およびポリフルオロアルキル物質の再調合が一部の購買決定を遅らせている一方、今投資するコンバーターは5,000部以下の印刷では従来不可能だったバリアブルデータ契約を獲得しています。板紙が中核基材であり続けていますが、高成長ニッチ市場にはダイレクト・トゥ・ファブリックのガーメントラインやトラック&トレースコードを埋め込んだフレキシブルパッケージングが含まれます。市場リーダーはプリントヘッドの技術知識を取得し、消耗品への支配力を強化し、急速に台頭する競合他社に対してマージンを守るためにAI駆動のワークフローソフトウェアをバンドルしています。

主要レポートのポイント

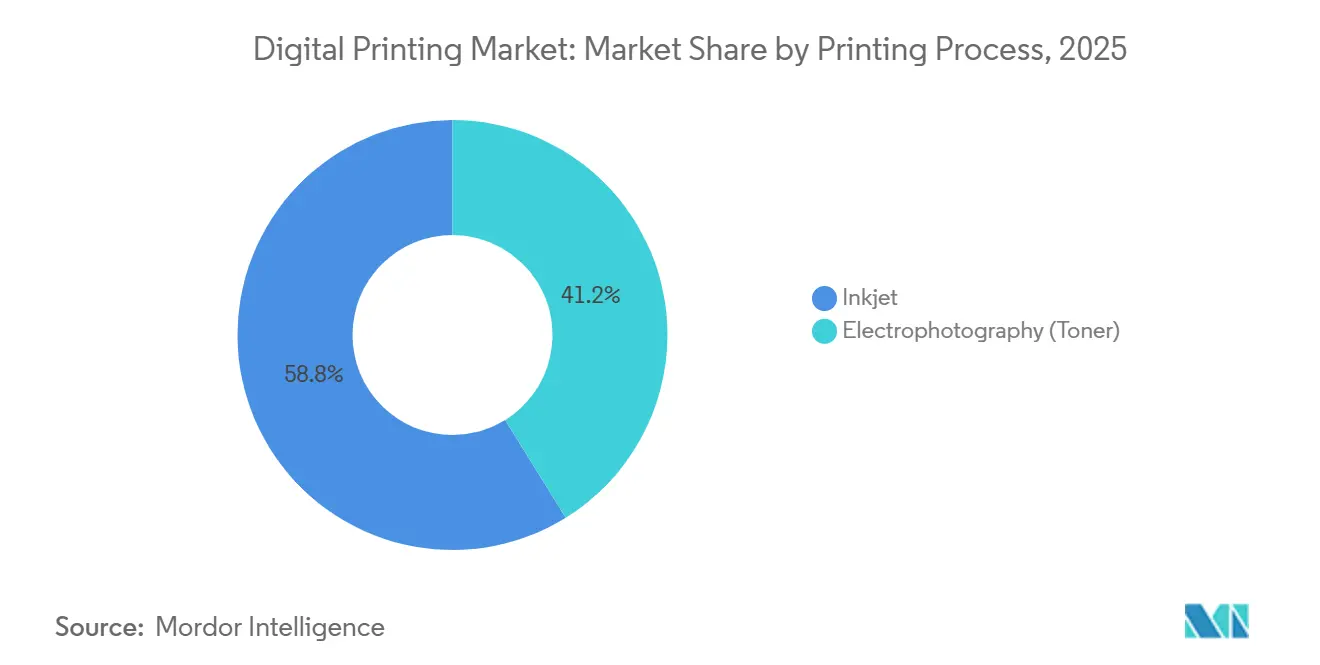

- 印刷プロセス別では、インクジェットが2025年に58.83%の収益シェアを占め、電子写真は2031年までのCAGR 8.44%でインクジェットが成長するにつれて後退すると予測されています。

- インクタイプ別では、UV硬化型配合が2025年のデジタル印刷市場シェアの31.74%を占め、LED-UV型は2031年までCAGR 8.14%で拡大すると予測されています。

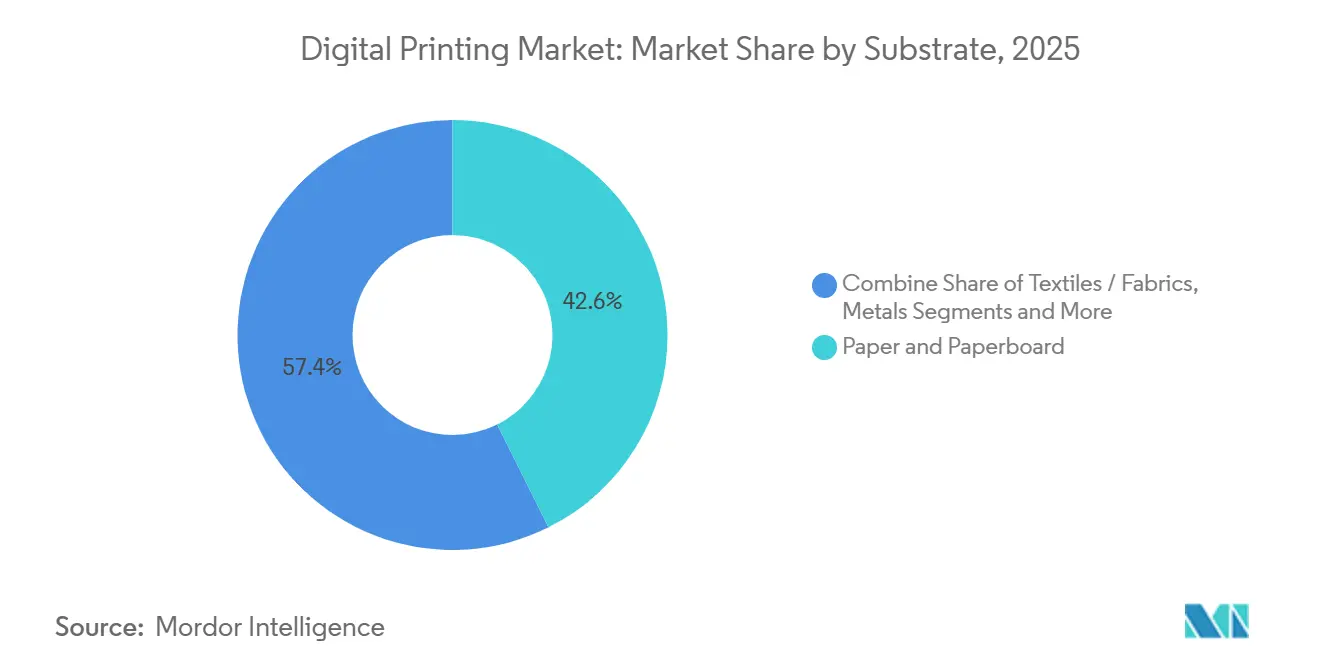

- 基材別では、紙および板紙が2025年のデジタル印刷市場規模の42.63%のシェアを獲得し、テキスタイルおよびファブリックは2026年から2031年にかけて最速のCAGR 8.23%を記録すると予想されています。

- 用途別では、パッケージングが2025年の収益の30.73%を占め、テキスタイル印刷は2031年までCAGR 8.06%で成長する見込みです。

- 地域別では、アジア太平洋地域がデジタル印刷市場の2025年収益の38.73%を占め、2031年までCAGR 8.32%の軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデジタル印刷市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 短納期カスタマイズパッケージング需要の急増 | +1.8% | 北米、欧州、アジア太平洋のeコマースハブに集中するグローバル市場 | 中期(2〜4年) |

| 1部当たり印刷コストの低下と納期短縮 | +1.5% | グローバル、特に欧州および北米の中小コンバーターに恩恵 | 短期(2年以内) |

| マイクロバッチ受注向けAI対応ワークフロー自動化の急速な進展 | +1.3% | 北米および欧州が早期採用、アジア太平洋へ拡大 | 中期(2〜4年) |

| 欧州連合および米国におけるデジタルテキスタイルマイクロファクトリーの拡大 | +1.1% | 欧州(ポルトガル、イタリア、スペイン)および米国(ノースカロライナ州、カリフォルニア州)、ベトナムおよびバングラデシュへの波及 | 長期(4年以上) |

| 持続可能なインクおよびリサイクル可能基材への需要増加 | +1.0% | 規制義務により欧州が先行、北米および一部のアジア太平洋市場が続く | 長期(4年以上) |

| eコマース主導によるオンデマンドパッケージングおよびラベル印刷の急増 | +1.2% | アジア太平洋(中国、インド、ASEAN)、北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

短納期カスタマイズパッケージング需要の急増

ダイレクト・トゥ・コンシューマー小売が日常的な買い物に定着するにつれてグローバルの小包量は増加し続けており、コンバーターは1,000部未満のパッケージングジョブを経済的に処理できる印刷機設定へと向かっています。Canon社のvarioPrint iXシリーズは段取り替え時間を3分に短縮し、中規模の折りたたみカートン工場が1シフト中に最大20種類のアートワークバージョンを印刷できるようにしています。[1]Canon Inc.、「varioPrint iXシリーズ製品発表」、Canon グローバルニュースルーム、global.canon ハイミックス生産は、美容品やニュートラシューティカルブランドが不良在庫を抱えることなく季節限定SKUをテストするのに役立ちます。米国郵政公社は2025年の年末ピーク時に小包量が23%急増したことを記録し、クイックターンパッケージングが一時的なトレンドではないことを裏付けています。SKUのローテーションが加速するにつれ、高速段取り替えとバリアブルデータワークフローを組み合わせるコンバーターは、eコマースファーストブランドの間で二桁のシェア増加を見せています。プレートコストと90分の洗浄作業を伴うアナログオフセットは5,000部以下では競争できず、デジタル印刷市場に持続的な成長余地をもたらしています。

1部当たり印刷コストの低下と納期短縮

印刷機ベンダーはクリック料金を削減し、生産性を十分に向上させることで、2,000〜10,000枚の受注においてオフセット経済性に匹敵するようになりました。HP社のIndigo 200Kは、20億ドロップを超えても交換不要な長寿命のSambaプリントヘッドにより、A4ページ当たり0.02米ドル未満でB2シートを毎時4,600枚出力します。[2]HP Inc.、「HP Indigo 200K印刷機仕様とケーススタディ」、HP投資家向け情報、hp.com インドのラベルコンバーターは、EFI Jetrion UVユニットを導入した後、受注から出荷までのサイクルを36時間に短縮し、医薬品シリアライゼーションが要求するリアルタイムのアートワーク変更を可能にしました。これらのパフォーマンスの向上により、地域の印刷会社は多国籍工場が独占していた仕事を獲得できるようになり、競争を促進しながらもデジタル印刷市場全体を拡大しています。

マイクロバッチ受注向けAI対応ワークフロー自動化の急速な進展

人工知能は現在、印刷機コントローラー、カラーサーバー、およびメンテナンスダッシュボードに組み込まれています。Xerox FreeFlow Visionはニューラルネットワークを使用してミスレジストレーションを検出し、インクの塗布量を自動修正することで、廃棄率を8%から2%未満に削減します。[3]Xerox Holdings Corporation、「Iridesse生産印刷機およびFreeFlow Visionソフトウェア」、xerox.com Ricoh Predictive Insightは過去のセンサーデータを分析してプリントヘッドの故障を72時間前に予測し、サービスチームが計画的なダウンタイム中に交換をスケジュールできるようにします。[4]Ricoh Company Ltd.、「Pro C9500シリーズおよびPredictive Insightプラットフォーム」、ricoh.com HPのNioフロントエンドは、基材の反射率曲線をインラインで読み取ることでICCプロファイルを事前選択し、色承認ループを15分に短縮します。これらのAIモジュールは労働力のボトルネックを解消し、特に熟練オペレーターが不足している欧米の拠点において、市場のCAGRに合計1.3パーセントポイントを加算します。

欧州連合および米国におけるデジタルテキスタイルマイクロファクトリーの拡大

ファストファッション小売業者は、アジアからの輸送遅延を回避し、輸送関連のCO₂排出量を削減し、ウイグル強制労働防止法を遵守するために、消費者から500キロメートル以内にオンデマンドハブを構築しています。KornitのAtlas Max Polyはポリエステルロールで毎時220平方メートルを出力しながら洗浄後の工程を不要にし、水使用量を95%削減します。Inditexは欧州マイクロファクトリーへの生産移管後にスコープ3排出量が18%削減されたと報告しており、近接印刷がESG目標と消費者の即時入手ニーズの両方を満たすことを実証しています。ノースカロライナ州での同様の展開は、デジタルラインが最小発注数の制約をなくすことで、国内のガーメント工場が輸入価格と採算性を持って競争できることを示しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイエンド印刷機向けの高い設備投資および研究開発支出 | -1.2% | 欧州および北米の中小企業に深刻な影響を与えるグローバル市場 | 中期(2〜4年) |

| 再認定の遅延を引き起こすPFAS/溶剤インク規制の強化 | -0.9% | 欧州および米国が先行し、カナダおよびオーストラリアへ波及 | 短期(2年以内) |

| 基材をまたぐカラーマネジメントの複雑さの継続 | -0.6% | 複数のエンドマーケットにサービスを提供するコンバーターに特に影響するグローバル市場 | 長期(4年以上) |

| 産業用インクジェットヘッド向け半導体供給のボトルネック | -0.7% | 供給が日本および台湾に集中するグローバル市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイエンド印刷機向けの高い設備投資および研究開発支出

段ボール向けシングルパスインクジェットシステムは250万〜400万米ドルの範囲にあり、地域の工場がプライベートエクイティの支援なしには乗り越えられない資本の壁となっています。EFIのNozomi C18000は、最初の印刷が始まる前に、補強された床から湿度管理まで、さらに50万米ドルのサイト改修を必要とします。リース契約は負担を和らげますが、月額3万5,000〜5万米ドルの支払いは売上高2,000万米ドル未満の工場には依然として耐えられません。この資金調達のギャップは、ティア1コンバーターをさらに前進させ、高マージンのブランド契約を集約し、中小規模の工場がデジタル印刷市場に参入することを制限しています。

再認定の遅延を引き起こすPFAS/溶剤インク規制の強化

米国環境保護庁は2024年4月に主要なPFAS化学物質を有害物質と宣言し、インクメーカーにUV硬化型配合の再調合とすべての食品接触基材の再試験を強いました。Flint GroupとSiegwerkは、認定サイクルが現在6〜9ヶ月に延びており、新しい印刷機の承認を遅らせ、市場のCAGRをわずかに削減していると推定しています。2025年に協議中の欧州の広範なPFAS禁止は、2027年までに別の再調合の波を引き起こす可能性があり、多国籍パッケージング契約を追うコンバーターにコンプライアンスコストとスケジュールの問題を加えることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷プロセス別:インクジェットが基材の柔軟性でリードを強化

インクジェットは2025年に58.83%の収益を確保し、シングルパスアーキテクチャが40GSMのティッシュと600マイクロンのボードの両方で毎分150メートルの速度を実現することから、2031年までCAGR 8.44%と予測されています。インクジェット設置に起因するデジタル印刷市場規模は2026年に210億米ドルを超えました。中国および米国でのHP Indigo 200KおよびCanon ProStreamの設置は、水性顔料ラインがコーティング紙でオフセット光沢に匹敵しながら数分でジョブを切り替えられることを証明しています。電子写真はモノクロのトランザクション印刷で依然として輝きを放ち、Xerox Iridisseはプレミアムな招待状向けにメタリックトナーを追加し、そのニッチを維持しています。しかし、トナープラットフォームはLED-UV硬化より40%多くの電力を消費する加熱フューザーに依存しており、エネルギー価格が依然として不安定な欧州ではコスト上のペナルティとなっています。ISOはシングルパスの許容差を正式化するために規格12647-2を更新しており、ブランド監査を容易にしてインクジェットの採用を加速させています。

電子写真の成長は、持続可能性基準がリサイクル繊維ストリームにおけるシリコーンオイル汚染を嫌うため、約6.2%に留まるでしょう。RicohのオイルフリーC9500はメンテナンス間隔を100万インプレッションに倍増させますが、基材の制限は依然として残ります。Konica MinoltaのAccurioPress C14000はクリック料金で競争しますが、ブランドオーナーは森林管理協議会やクレイドル・トゥ・クレイドルの認証を持つ印刷機をますます選択するようになっており、これらの認証は水性システムの方が取得しやすいです。したがって、インクジェットの汎用性と規制への適合性は、デジタル印刷市場内でのシェアを拡大し続けています。

インクタイプ別:LED-UV硬化型がエネルギー効率の高い採用を加速

UV硬化型配合は2025年の収益の31.74%を占め、385〜395ナノメートルで発光し即座に起動するLEDアレイに後押しされて8.14%のペースで成長します。Fujifilm Jet Press 750S High Speedは2025年のテストで水銀灯の前機種より60%低い電力消費を実証し、欧州の印刷会社に炭素削減目標への直接的な道筋を提供しました。水性顔料は段ボールおよびテキスタイル用途で主流であり、揮発性有機化合物ゼロと簡単な排水処理を提供します。ラテックスインクは室内空気コンプライアンスと屋外耐久性を両立させ、HP Latex 2700はラミネートなしで屋外5年間の耐久性を実現します。Mimaki Tiger-1800B MkIIなどの昇華染料ラインは毎時180平方メートルに達し、スポーツウェア工場が500部以上の印刷でロータリースクリーンと競争できるようにしています。

溶剤インクは現在、ビニールへの密着性が環境規制を上回る車両ラッピングや屋外バナーに集中しています。2027年に発効する欧州連合の持続可能な製品のためのエコデザイン規制は、テキスタイルへのリサイクル可能性ラベリングを義務付け、購買者を水性顔料へと誘導します。これらの変化は総じてデジタル印刷市場のインクタイプの多様性を拡大しますが、LED-UVはそのエネルギーとコンプライアンスのプロファイルで主役であり続けます。

基材別:ファッションがオンデマンドを採用するにつれてテキスタイルが最速成長

紙および板紙は2025年の印刷量の42.63%を支配しましたが、テキスタイルはCAGR 8.23%と基材の中で最速の成長が見込まれています。Kornit Apolloのようなダイレクト・トゥ・ガーメントシステムは50回洗濯後の堅牢性を維持しながら毎時240枚のシャツを処理し、30%の未販売在庫廃棄を排除する受注前販売モデルを可能にします。テキスタイル内のデジタル印刷市場規模は、ブランドがほぼリアルタイムの生産を採用するにつれて2031年までに倍増すると予測されています。プラスチックおよびフィルムは、消費者エンゲージメント用のQRコードを搭載したフレキシブルパウチでシェアを獲得しており、Bobst Digital Master 340ハイブリッド印刷機はグラビア印刷の典型的な1万米ドルの版代を不要にします。ガラス、セラミック、金属は依然としてニッチな量ですが、Durst P5 350 HSはタイルメーカーがスマートホームコレクション内での迅速なパターン変更にデジタルを評価していることを示しています。

中国のeコマース輸出に活性化された段ボールは、Screen Truepress Jet520HDの循環キットがプリントヘッドの寿命を25億ドロップに延ばすことで、デジタル浸透率を高めています。基材ミックスは、機械的な段取り替えなしに繊維からポリマー、ファブリックへと素早く転換できるプラットフォームをデジタル印刷市場が評価していることを強調しています。

用途別:パッケージングが主導し、テキスタイルが加速

パッケージングは2025年の売上高の30.73%を占め、欧州および米国の医薬品トレーサビリティ法の下で固有識別子を付与しなければならないラベルに牽引されています。Domino N730iはすべてのバーコードを検証するカメラを統合し、偽造医薬品防止指令を満たしながら手動検査工程を省きます。JD.comの出荷向けにオンザフライで印刷された段ボール箱は、出荷カートンをマーケティングの看板に変え、大量シングルパスラインのコスト正当化領域を拡大しています。硬質カートンは依然として大量印刷にはオフセット、限定版にはデジタルを使い分けていますが、コンバーターはバリアブルデータワークフローへの完全移行を求めるクライアントからの圧力の高まりを感じています。

テキスタイル印刷はアスレチックブランドがポリエステルジャージを昇華染料に移行するにつれてCAGR 8.06%で成長しています。Seiko Epson SureColor F10000はファブリック幅を1.6メートルに拡大し、家具張り地やカーテン市場を開拓しています。商業印刷は全体的に量を失っていますが、オンデマンド書籍はAmazonのフルフィルメントセンターでトナー印刷機を稼働させ続けています。大判サインはアウトガスの遅延なく即座に設置できるLED-UVインクを採算性高く活用しています。各用途トラックは、デジタル印刷市場が純粋な印刷量よりもスピード、カスタマイズ、コンプライアンスを収益化していることを強調しています。

地域分析

アジア太平洋地域は2025年の収益の38.73%を生み出し、越境出荷に対応するために2024〜2025年に中国で設置された200台以上のシングルパス段ボールラインを基盤として、CAGR 8.32%の軌道に乗っています。中国国家包装公司は2025年の段ボールにおけるデジタル浸透率を12%と算定しており、2023年の水準の2倍です。インドのラベルセクターは食品安全基準局のQRコード規則を満たすために急速にデジタル化しています。ベトナムとバングラデシュは、ブランドが中国からの分散を進める中でガーメントマイクロファクトリーを誘致しており、例えばKornitは2025年初頭にホーチミン市にトレーニングハブを開設しました。北米は収益の約28%を獲得し、絶えず変化するコンプライアンス表示を必要とするニュートラシューティカルおよびカンナビス製品に対応するフレキシブルパッケージングに牽引されています。カナダは州固有のカンナビス警告表示にデジタルを活用し、メキシコのニアショアリングブームは電子機器組み立て向けのジャストインタイムカートンを必要としています。

欧州はEUグリーンディールの下で持続可能性と循環経済コンプライアンスを重視しています。テキスタイルおよびパッケージング向けのデジタル製品パスポートはアイテムレベルのエンコーディングを必要とし、これは高解像度インクジェットラインに自然に組み込まれた機能です。ドイツの機械工学基盤は印刷モジュールをロボット化された仕上げセルに統合し、フランスの高級品セクターは正確なスポットカラー再現と触感のあるニス効果を主張しています。英国はクリエイティブ産業の注文製作限定版印刷への需要を活用し、中小企業がコンパクトなB2インクジェットユニットを購入することを奨励しています。これらの地域のダイナミクスは総じて、デジタル印刷市場を次世代製造の礎石として世界的に強化しています。

欧州は売上高の注目すべきシェアを保持しており、ドイツと英国がハイエンドインクジェット印刷機の設置をリードしています。使い捨てプラスチック規制は投資を印刷紙トレイおよびモールドファイバーへと誘導し、水性インクを優遇しています。フランスとイタリアの高級ラベルは限定版向けのデジタルテキスタイルおよびラベルラインを重視しています。スペインとポルトガルは西欧への翌日配送を満たすオンデマンドガーメント印刷のハブとなっています。南米、中東、アフリカは合わせて10%未満の収益ブロックを形成していますが、ブラジルはラベルの二桁成長を示し、アラブ首長国連邦は展示会印刷会社に大判LED-UVユニットを装備しています。南アフリカは小売マスタープランの下でダイレクト・トゥ・ガーメントユニットをテストしており、デジタル印刷市場のリーチが段階的にグローバル化していることを示しています。

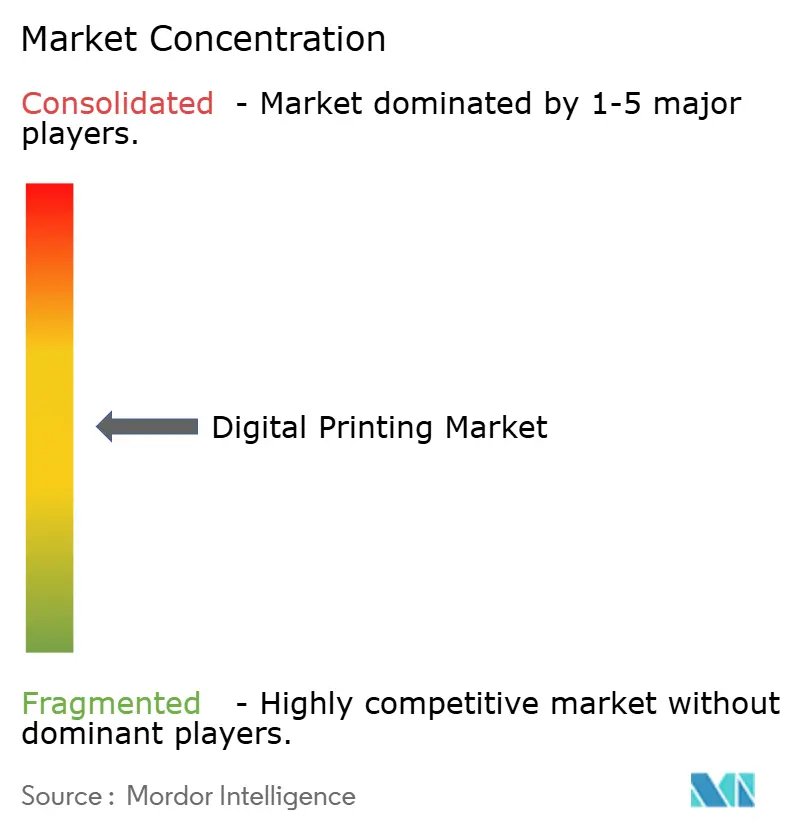

競合環境

デジタル印刷市場は適度に分散しています。上位5社であるHP、Canon、Xerox、Ricoh、およびElectronics For Imagingが2025年に最大のシェアを保持し、専門業者に余地を残しています。HPは2024年にMemjetプリントヘッド特許を取得して供給リスクを低減するために垂直統合を拡大し、2026年1月にはイスラエルのIndigo生産拡大に1億5,000万米ドルを投じ、食品安全水性インクの研究開発ラボを追加しました。CanonのvarioPrint iXプラットフォームはトナーとインクジェットステーションを組み合わせ、顧客が印刷機を交換せずにモードを切り替えられるようにしています。Xeroxは2025年10月に東芝テックのインクジェットヘッド部門を1億8,000万米ドルで買収し、波形エンジニアリングの人材をIridisseのロードマップに組み込みました。RicohはISO/IEC 17025認定のテルフォードイノベーションハブを開設し、欧州の購買者に管理された湿度条件下で基材テストを実施できる場所を提供しています。

破壊的企業は引き続き登場しています。Landa Digital Printingはナノグラフィーを商業化し、500ナノメートル未満の薄さのインクを重ねることで非コーティング紙でオフセット光沢を実現し、高品質の商業印刷会社を引き付けています。Kornit Digitalは水性顔料インクと内蔵前処理を組み合わせることでアパレル顧客を囲い込み、ApolloおよびAtlasエコシステムで訓練されたユーザーの切り替えコストを生み出しています。新興ベンダーは多くの場合、初期費用を半分に削減するサービスとしての機器契約を提案し、中小コンバーターを制約している高設備投資のパラダイムに挑戦しています。一方、2024〜2025年の世界知的所有権機関データベースにおけるプリントヘッドアルゴリズムおよびインク化学の特許は前年比35%増加し、継続的なイノベーションを示しています。競争戦略はAI駆動の予知保全とインライン検査に収束しており、コンバーターは高速フルフィルメントループで2%を超えるスクラップを許容しないためです。

デジタル印刷業界リーダー

HP Inc.

Canon Inc.

Xeikon NV

Xerox Holdings Corporation

Electronics For Imaging, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:HP Inc.はイスラエルのキリヤット・ガットにあるIndigo印刷機工場の1億5,000万米ドルの拡張を発表し、Indigo 200K需要向けに5万平方メートルの床面積を追加し、食品接触水性インクの研究開発棟を設置しました。

- 2025年12月:Canon Inc.はトナーと水性インクを切り替えるvarioPrint iX-3200ハイブリッド印刷機を発売し、ドイツと日本での最初の設置により段取り替え時間が30%短縮されました。

- 2025年11月:Kornit Digital Ltd.はPVH Corp.とパートナーシップを締結し、ポルトガルとメキシコにApolloダイレクト・トゥ・ガーメントユニットを展開し、施設とトレーニングに2,500万米ドルを充当して2026年第2四半期に生産を本格化させます。

- 2025年10月:Xerox Holdings Corporationは東芝テックのインクジェットヘッド部門の1億8,000万米ドルの買収を完了し、静岡工場と120名のエンジニアを獲得してIridisseおよびBaltoroplat フォームに活用します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタル印刷市場を、商業グレードのインクジェットおよび電子写真プレス、それに関連する消耗品、ならびにパッケージング、テキスタイル、サイネージ、出版、および商業印刷ジョブにわたって版を使用せずに電子ファイルから直接画像を転写する付加価値印刷サービスから世界規模で生み出される収益として定義する。

明確化のため、アナログ機器、オフセットまたはフレキソグラフィ専用の消耗品、および家庭用フォトプリンターは除外する。

セグメンテーション概要

- 印刷プロセス別

- 電子写真(トナー)

- インクジェット

- インクタイプ別

- 水性顔料

- 溶剤

- UV硬化型

- ラテックス

- 昇華染料

- 基材別

- 紙および板紙

- プラスチックおよびフィルム

- テキスタイル/ファブリック

- ガラスおよびセラミック

- 金属

- 用途別

- 書籍および出版

- 商業印刷

- パッケージング

- ラベル

- 段ボールパッケージング

- カートン

- フレキシブルパッケージング

- 硬質プラスチックパッケージング

- 金属パッケージング

- テキスタイル印刷

- 写真および商品

- サインおよび大判グラフィックス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

次に、北米、欧州、およびアジア全域の印刷サービスプロバイダー、プレスメーカー、インク調合業者、およびパッケージングコンバーターにインタビューを実施した。ランレングスの移行、インク収率、および基材プレミアムに関する見解により、デスクリサーチだけでは十分に把握できなかった普及率の確認および地域別価格設定の前提条件の微調整が可能となった。

デスクリサーチ

まず、UN Comtrade、EUROSTATのPRODCOMファイル、米国国勢調査局のCurrent Industrial Reports、および主要な地域印刷業界団体などの第一級の公開ソースから過去の印刷量および価格データを収集した。次に、主要なプレスクラスの平均販売価格を追跡するため、企業の10-Kおよび投資家向けプレゼンテーションでこれらを補完した。

また、ベンダーの財務内訳についてはD&B Hoovers、ディールフローについてはDow Jones Factivaといったプレミアムリソースも活用し、Questelの特許動向から今後の技術変化のシグナルを読み取った。ここで引用したソースは例示であり、トレンドを検証するためにより広範なオープンデータセットが参照された。

市場規模の算定と予測

本モデルは、生産および貿易統計を用いてアプリケーションレベルの需要を規模化するグローバル印刷支出プールのトップダウン再構築から始まる。次に、サプライヤー収益の選択的なボトムアップ積み上げおよびサンプリングされたASP×数量計算によるクロスチェックを行う。両者の乖離は、承認前に反復的に調整される。

主要ドライバーである平均ランレングス、新規導入におけるインクジェットシェア、段ボールパッケージングのトン数、広告費のシフト、テキスタイルのファストファッション生産量、およびソルベント系から水性インクへの代替が、予測期間末までの価値を予測する多変量回帰に組み込まれる。Mordor Intelligenceによれば、ベースラインは特定の値に設定されており、詳細データが不足している場合は、専門家へのヒアリングから導出した普及率比率でギャップを補完する。

データ検証と更新サイクル

アナリストは多層的な分散チェックを適用し、独立した出荷トラッカーと出力を比較し、異常値が事前設定された範囲を超えた場合は専門家に再確認する。モデルは毎年更新され、重要なイベント後には中間更新が行われ、各クライアント納品前に最終的なアナリストレビューが実施される。

Mordorのデジタル印刷ベースラインが信頼に値する理由

公表されている推計値が乖離するのは、各社がプリンタークラス、通貨年、および稼働率の前提条件を異なる形で選択しているためであることが観察される。

Mordorの調査は商業グレードのプレスおよび関連消耗品のみを対象としているが、一部の調査会社はデスクトップ機器を含め、積極的な二桁台の稼働率上昇を想定したり、為替レートを2年前の水準で固定したりすることで、合計値を過大に算出したり成長見通しを変化させたりしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 34.34 B(2025年) | Mordor Intelligence | |

| USD 39.63 B(2023年) | Global Consultancy A | デスクトップ/MFPデバイスを含む;ASPに地域別ミックス調整なし |

| USD 37.94 B(2024年) | Industry Research B | オフセット代替量に一律12% CAGRを適用;消耗品の分割は未検証 |

この比較により、厳格なスコープ設定、透明性の高い変数、および年次更新サイクルによって、Mordorがクライアントが自信を持って依拠できるバランスの取れたベースラインを提供できることが示されていると考える。

レポートで回答される主要な質問

2026年のデジタル印刷市場の規模はどのくらいですか?

デジタル印刷市場規模は2026年に369億5,000万米ドルに達し、2031年までに533億2,000万米ドルに上昇する見込みです。

2031年までのデジタル印刷のCAGRはどのくらいと予想されますか?

市場は2026〜2031年にかけてCAGR 7.61%で拡大すると予測されています。

最も速く成長している印刷プロセスはどれですか?

インクジェットはCAGR 8.44%で進展しており、複数の基材でオフセット品質に匹敵するシングルパスラインに支援されています。

なぜアジア太平洋地域が採用をリードしているのですか?

高いeコマース量、段ボールインクジェット印刷機への投資、テキスタイルマイクロファクトリーの成長により、アジア太平洋地域は2025年収益の38.73%を占め、成長見通しは8.32%です。

中小印刷会社にとって最大の制約要因は何ですか?

産業用印刷機と設備改修の高い資本コストは、しばしば250万米ドルを超え、中小企業がデジタル生産に参入することを妨げています。

最終更新日: