デジタルグラフィック印刷市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.37 十億米ドル |

| 市場規模 (2031) | 13.42 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

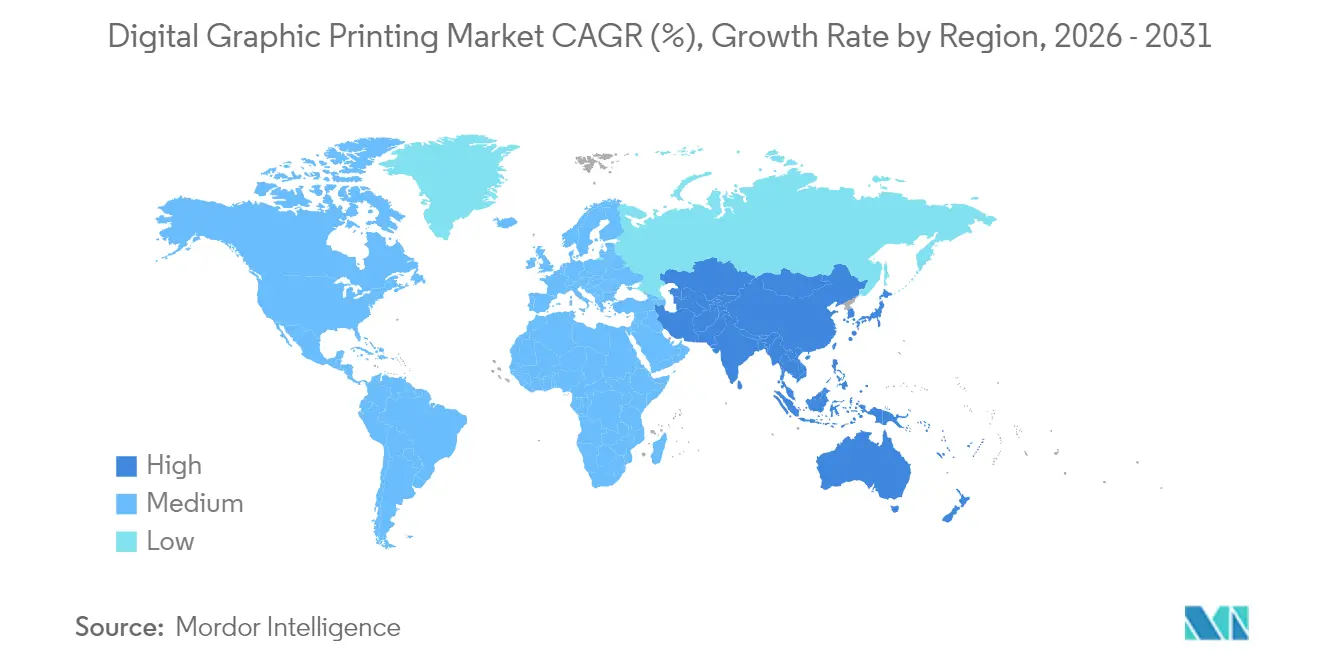

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

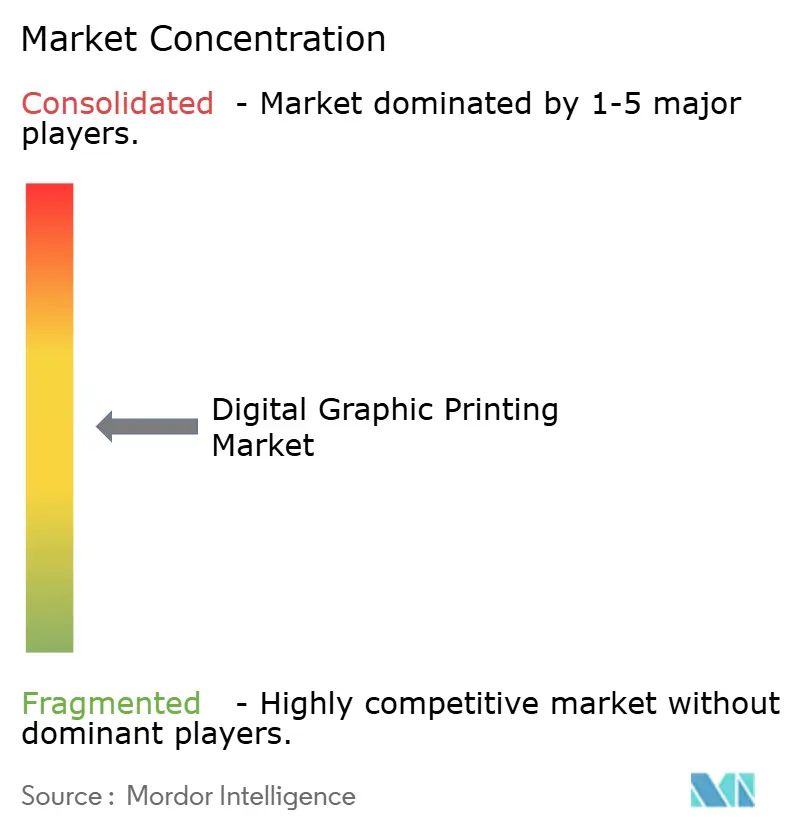

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルグラフィック印刷市場分析

デジタルグラフィック印刷市場の規模は、2025年の98億5,000万USDから2026年には103億7,000万USDへと成長し、2026年〜2031年の年平均成長率(CAGR)5.28%で2031年には134億2,000万USDに達すると予測されています。オンデマンドおよびバリアブルデータワークフローに対する旺盛な需要が在庫サイクルを短縮し、ブランド各社はSKUをより多く商品化しながらも廃棄物の削減を実現しています。インクジェット技術は、産業用プラットフォームが前処理なしにオフセットコート基材への直接印刷を可能にするため、優先される印刷プロセスとなっており、セットアップ時間と印刷1枚あたりのエネルギー消費量を削減しています。Eコマースのフルフィルメントおよびダイレクト・トゥ・コンシューマーモデルがこのトレンドを加速させており、コンバーターは500ユニット以下の受注を経済的に処理する必要があります。欧州および北米における持続可能性規制(印刷物へのカーボンフットプリント開示義務を含む)は、製版廃棄物を排除しVOC排出量を最小化するデジタル印刷機への投資をさらに促進しています。

主要レポートのポイント

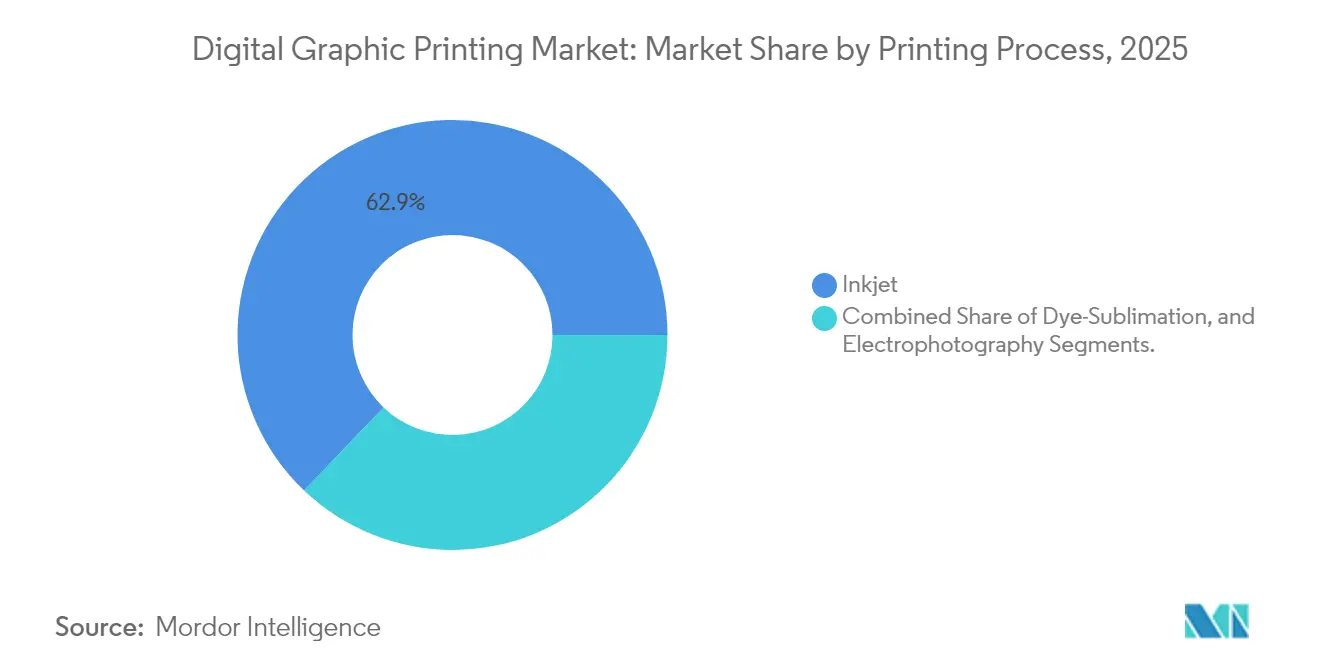

- 印刷プロセス別では、インクジェットが2025年に62.88%の収益シェアを獲得してトップとなり、昇華転写は2031年までに6.18%のCAGRで拡大すると予測されています。

- 用途別では、パッケージングが2031年までに6.62%のCAGR成長ポテンシャルを示し、広告印刷の2025年シェアは28.10%となっています。

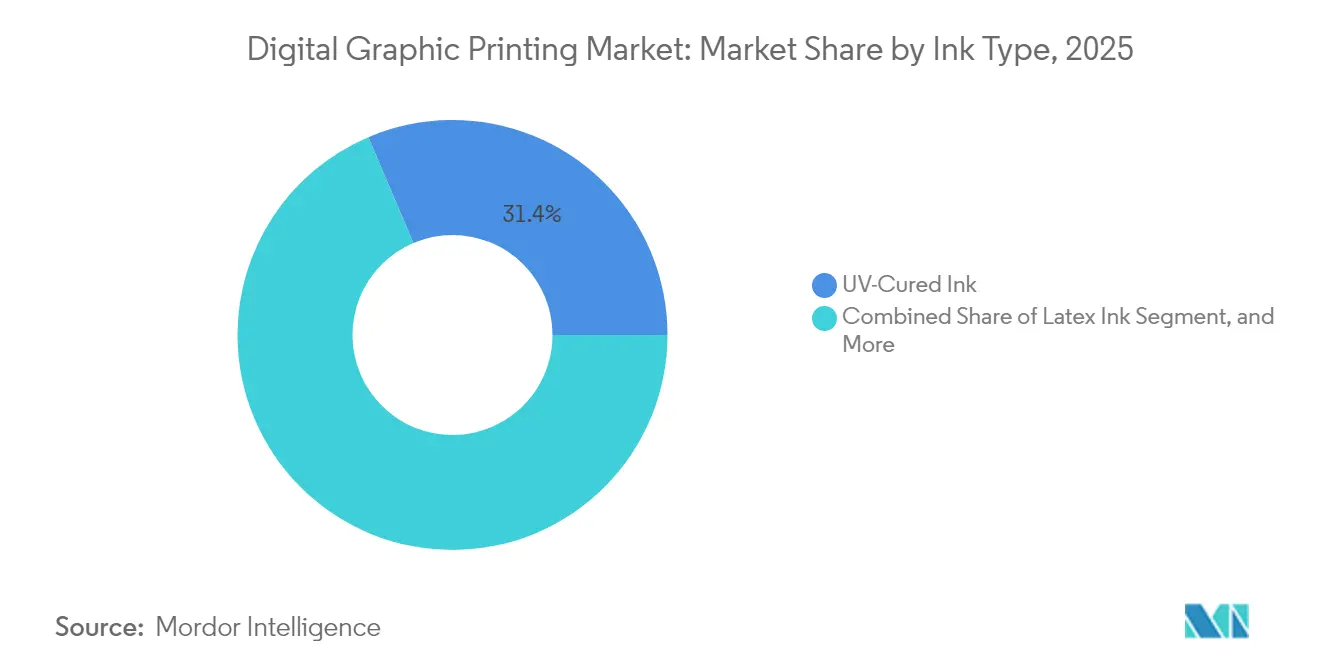

- インクタイプ別では、UV硬化インクが2025年に31.40%のシェアを占め、ラテックスインクが予測期間中に最高の7.05%のCAGRを記録すると予測されています。

- 基材別では、紙が2025年に47.80%のシェアを維持し、プラスチックおよびフィルム基材は2031年までに7.51%のCAGRで拡大しています。

- 地域別では、北米が2025年に39.70%のシェアを保有し、アジア太平洋地域が7.68%のCAGRで最も急成長している地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルグラフィック印刷市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短納期パッケージングに対する需要の拡大 | +0.8% | グローバル、特に北米および欧州に集中 | 中期(2〜4年) |

| インクジェット技術の採用拡大 | +1.2% | グローバル、アジア太平洋および北米が主導 | 長期(4年以上) |

| マーケティング資材のパーソナライゼーションへのシフト | +0.6% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以下) |

| ラベル印刷におけるUV硬化インクの使用増加 | +0.5% | グローバル、欧州および北米が最も強い | 中期(2〜4年) |

| ハイブリッドアナログ・デジタル印刷機レトロフィットの台頭 | +0.4% | 欧州および北米、アジア太平洋で早期採用が進む | 中期(2〜4年) |

| カーボンフットプリント報告に関するブランドの義務 | +0.3% | 欧州および北米、規制のアジア太平洋への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

短納期パッケージングに対する需要の拡大

Eコマースおよびダイレクト・トゥ・コンシューマーブランドは、折りたたみカートンおよびフレキシブルパッケージングの経済的なランレングスを短縮しており、500ユニット以下の受注においてデジタルが唯一コスト効率の高い手段となっています。[1]Gelato、「印刷ランレングスに関する業界調査」、GELATO.COM LandaのS11ナノグラフィック印刷機はオプションのインラインコーティングにより1時間あたり11,200枚を達成し、アナログラインでは競争力のあるマイクロバッチからコンバーターが利益を得ることを可能にしています。限定版の発売には迅速なデザインの反復と市場テストが必要であり、水性・食品安全インクを使用し月産100万枚(B1)を超えるDurstのVariJET 106などの印刷機の採用を促進しています。[2]Durst、「Durst Groupがラベル印刷向けハイブリッドソリューションKJetを発売」、DURST-GROUP.COM 小売業者も在庫義務を厳格化しており、サプライヤーは過剰在庫の倉庫保管ではなくオンデマンド生産へと移行しています。欧州連合の包装・包装廃棄物規制2025/40は、コンバーターにリサイクル可能性の基準達成を義務付けており、持続可能なジャストインタイム生産に適したデジタルの優位性を強化しています。

インクジェット技術の採用拡大

産業用インクジェットは、新インクがコート基材に直接接着し、コストのかかるプライマーを不要にするとともに主流となっています。SCREENのTruepress JET 560HDXは、高密度SC2インクと560mm幅ウェブを組み合わせ、毎分150メートルのスループットを維持しながらオフセット品質に匹敵しています。2024年に発売されたCanonのvarioPRESS iV7は、1時間あたり3,000枚(B2)を実現し、折りたたみカートン印刷会社が生産性を損なうことなくアナログ設備をデジタルに置き換えることを可能にしています。Konica MinoltaのAccurioJet 60000はハイブリッドワークフローにシームレスに統合され、長尺ジョブをオフセットへ、短尺ジョブをデジタルへとルーティングし、最適な総所有コストを実現しています。FujifilmのREVORIA PRESS GC12500は、インクジェットがまだ遅れを取っているニッチな領域として特殊メタリックおよび蛍光カラーを追加することでトナーベースの選択肢を拡大しています。購入者がケミストリー、基材適合性、自動化を評価するにつれ、競争の場は純粋なスピードから全体的なワークフロー効率へと移行しています。

マーケティング資材のパーソナライゼーションへのシフト

バリアブルデータ印刷は現在標準となっており、マーケターの68%が印刷コンテンツをカスタマイズし、91%が印刷をデジタルチャネルと統合しています。HPのIndigo 120K HDはAI自動化を組み込み、1人のオペレーターが異なるジョブを実行する複数の印刷機を監視できるようにし、オフセットレベルの品質を維持しながら人件費を削減しています。XeroxとScreenのパートナーシップは、FreeFlowソフトウェアをTruepressエンジンに結び付け、バリアブルデータジョブのセットアップ時間を短縮し、GDPRに準拠したデータセキュリティを強化しています。マーケターはQRコードとパーソナライズされたURLをますます埋め込むようになっており、トランザクション印刷業者は一度の通過で請求書にターゲット広告を組み合わせることを余儀なくされています。持続可能性はパーソナライゼーション戦略の不可欠な部分となっており、新型印刷機のECOモードはスループットを損なうことなくカーボン排出量を削減しています。印刷準備中に顧客データを暗号化するセキュアワークフローは、特に金融および医療分野において義務的になりつつあります。

ラベル印刷におけるUV硬化インクの使用増加

UV硬化インクはLEDランプ下で瞬時に硬化し、乾燥時間を排除してダイカットやラミネートなどのインライン仕上げプロセスを可能にします。2024年に導入されたCovestroの低移行性UV樹脂は、フォトイニシエーター移行を最小化することでドイツ印刷インク規則に基づく食品安全要件を満たしています。EFIのNozomi LABELシリーズは、セルフアドヒーシブラベル、シュリンクスリーブ、インモールド用途において毎分100メートルを超えるスピードを実現しながら、鮮やかなカラーガマットを維持しています。ブランドは、水性または溶剤系では難しいUVレイヤリングにより実現できるメタリックおよび特殊カラー効果を評価しています。しかしながら、EuPIA移行制限の厳格化により、配合業者は硬化速度と低抽出物のバランスをとる次世代フォトイニシエーターを革新するよう迫られています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期設備投資の高さ | -0.7% | グローバル、新興市場で最も深刻 | 短期(2年以下) |

| 特殊インク原材料価格の変動 | -0.5% | グローバル、アジアにサプライチェーンが集中 | 中期(2〜4年) |

| オフセット印刷との競争的な価格圧力 | -0.4% | グローバル、北米および欧州で最も強い | 長期(4年以上) |

| ナノ粒子排出に関する規制審査の強化 | -0.3% | 欧州および北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

初期設備投資の高さ

B1フォーマットのインクジェット印刷機は200万USDを超える場合があり、確実な受注量コミットメントを持たない中小コンバーターの導入を妨げています。LandaのS11Pは、7色セットと11Kスピードモジュールを搭載し、資本集約性の典型例であり、オーナーはワークフローソフトウェア、カラーマネジメント、トレーニングにも資金を提供する必要があり、総所有コストにさらに20〜30%が加算されます。ハイブリッドレトロフィットが負担を軽減しており、DominoのN610i-Rは既存のアナログラインにインクジェットを組み込みながら、フルプレスコストのほんの一部で実現しています。HeidelbergのJetfireユニットはSpeedmasterプラットフォームに取り付けられ、従来設備を廃棄することなく短納期ジョブに対応できます。アウトプットベースのリースモデルは支出を設備投資から運用費へと移行させますが、採用は北米および西欧以外ではまだ限られています。

特殊インク原材料価格の変動

特殊顔料、UV樹脂、フォトイニシエーターはサプライチェーンの混乱に直面しており、インクサプライヤーの利益予測可能性を損なっています。二酸化チタンの価格は、中国での環境規制強化を受けて2024年に急激に変動し、樹脂メーカーはコストをサプライチェーン下流に転嫁することを余儀なくされました。7.32%のCAGRで成長するラテックスインクは、少数のサプライヤーから調達される独自のポリマー分散液に依存しており、単一障害点リスクを生み出しています。コンバーターは長期契約でリスクをヘッジしようとしていますが、このアプローチは運転資本を圧迫し、需要が変化した際の機動性を制限します。グリーンクレーム実証に関する欧州指令2024/825は、インクメーカーにライフサイクルへの影響を文書化することを義務付けており、粗利益率を圧縮するコンプライアンスコストを追加しています。[3]欧州連合、「グリーンクレーム実証に関する指令2024/825」、EUR-LEX.EUROPA.EU

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷プロセス別:昇華転写の急増の中でインクジェットがリードを維持

インクジェットは2025年のデジタルグラフィック印刷市場シェアの62.88%を獲得し、商業、ラベル、パッケージングセグメント全体での優位性を示しています。インクジェット印刷機に起因するデジタルグラフィック印刷市場規模は、SCREENのTruepress JET 560HDXおよびCanonのvarioPRESS iV7が競争力のあるスピードでコート基材への直接印刷を促進するにつれ、着実に拡大すると予測されています。これらのプラットフォームはチェンジオーバーを合理化し、オフセット印刷に通常関連するセットアップコストを発生させることなく、コンバーターがSKUの増加に対応できるようにしています。生産経済性は現在、5,000枚以下の印刷において、全印刷受注に占める割合が増加しているレンジであるインクジェットを支持しています。オペレーターはインラインの品質管理カメラと自動ノズル補正も高く評価しており、廃棄物を削減し稼働率を向上させています。

昇華転写は、テキスタイルおよびソフトサイネージの需要に牽引され、2031年まで堅調な6.18%のCAGRで進展しています。EpsonのSureColor F11070Hは、6色高密度インクと循環式プリントヘッドを使用して1時間あたり255平方メートルのスループットを達成し、アパレルメーカーが最小限の在庫でファストファッションサイクルを充足することを可能にしています。MimaきのTRAPISは転写紙製造と昇華転写を1つのシャーシに統合し、小規模ショップの設置面積と電力消費を削減しています。電子写真は、特殊トナー効果(メタリック、蛍光、ホワイト)がプレミアムパンフレットや化粧品カートンなどの高付加価値用途を牽引するニッチな領域で依然として重要です。FujifilmのREVORIA PRESS GC12500はトナーのカラーガマットを拡張し、グラフィック表現の豊かさにおけるインクジェットの優位性に対抗しながら、より厚いメディアへの対応を提供しています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

用途別:広告印刷が横ばいとなる中でパッケージングが勢いを増す

パッケージングはダイレクト・トゥ・コンシューマーの出荷動態と、追跡可能なオンデマンドラベリングを要求する厳格な食品安全規制に牽引され、6.62%のCAGR見通しを持つ最速成長用途として台頭しました。コンバーターは、短納期経済性と高産出信頼性の両方を活用するため、水性インクジェットとインラインフレキソニスを統合したDurstのVariJET 106などのハイブリッドラインを導入しています。EFIのNozomi 14000 AQはシングルパス機能を段ボール包装まで拡張し、幅最大1.4メートルの基材に毎分300箱を印刷します。これらの進歩は、輸送コストを削減し空充填材を排除する適切なサイズのパッケージングへの小売業者の関心と合致しています。

広告印刷は2025年に28.10%のシェアを占めましたが、ブランドがデジタルメディアに予算を再配分するにつれ横ばいになっています。ダイナミックLEDスクリーンが大判バナーおよびポイント・オブ・パーチェスディスプレイに取って代わりつつありますが、物理的な存在が必要な短期キャンペーンにおいて大判インクジェットは依然として重要です。ラテックスおよびUVインクはオフガスなしの迅速な設置を可能にし、屋内小売環境に適しています。セキュリティ印刷は、デジタルのバリアブルデータ機能が偽造を防止するニッチな分野であり、Koenig and BauerのSTEGANO電子透かしは通貨およびIDドキュメントに機械読み取り可能なコードを導入しています。トランザクション明細書は、金融機関が紙の請求書を提供しなければならないため継続しており、現在はパーソナライズされた提案を組み込み、コンプライアンスとマーケティング目標を融合させています。

インクタイプ別:ラテックスが台頭する中でUV硬化が優位を維持

UV硬化配合は2025年のデジタルグラフィック印刷市場の31.40%を占め、瞬時硬化が高ライン速度でのラベルおよび折りたたみカートン生産を可能にしています。UV硬化用途からのデジタルグラフィック印刷市場への貢献は、より新しい低移行性樹脂が一次食品包装への使用を拡大するにつれ、引き続き大きなものとなるでしょう。シュリンクスリーブ、インモールド、メタライズドラベルはいずれもUVの高密度カラーと細かいテキスト再現性の恩恵を受けています。一方、7.05%のCAGRを示すラテックスインクは、耐傷性の向上、無臭性、幅広い素材適合性を持つ水性ケミストリーを提供することでその差を縮めています。HPのLatex 2700シリーズは、同じインクセットを使用してビニール、ファブリック、壁紙、硬質基材への印刷を可能にし、装飾、サイネージ、アパレルをまたぐ印刷プロバイダーの在庫管理を簡素化しています。

水性インクは、食品接触または低VOC認証が必要な段ボール包装や児童書において人気を集めています。SCREENのTruepress PAC 520Pは、溶剤排出なしで毎分150メートルのクラフトライナーに水性インクをグラビア品質で提供します。溶剤インクは耐久性によりビークルラップや屋外ビルボード市場への対応を継続していますが、進行するVOC規制が将来の成長を制約しています。昇華転写はポリエステルテキスタイル向けのニッチなソリューションとして残っており、台頭する顔料系昇華転写インクはコットンブレンドへの接着により基材の障壁を打破し、アドレス可能市場を拡大する可能性があります。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

基材別:紙が依然として王座を占め、プラスチックフィルムが加速

紙は2025年に47.80%のシェアを維持し、商業印刷、雑誌、トランザクションメールを支えています。しかしながら、プラスチックフィルム基材のデジタルグラフィック印刷市場規模は、製品の賞味期限を延長するフレキシブルスタンドアップパウチおよびレトルト包装の需要により急速に拡大しています。EFIのNozomi 200Kは760ミリメートル幅のフィルムで毎分56メートルを達成し、コンバーターに中量印刷でフレキソと競争するために必要なスループットを提供しています。HPのIndigo 200Kは世界400か所に設置されており、LEP技術を活用してPETおよびBOPPフィルムでグラビアグレードのカラー一貫性と97%パントンカバレッジを実現しています。

テキスタイル基材も有望な領域です。MimaきのTRAPISとEpsonのSureColor F11070Hはダイレクト・トゥ・ファブリック生産を可能にし、ロータリースクリーン印刷と比べて水使用量を最大60%削減します。EFIのReggiani ecoTERRA顔料ソリューションは前処理、蒸し処理、洗浄を不要にし、エネルギーと化学薬品の消費量を30%削減します。金属、ガラス、セラミックスは装飾や産業用途において特殊ではありますが収益性が高い分野であり、EFIのNozomi 12000 MPはアルミニウム飲料缶に商業速度でフォトリアリスティックな画像を印刷し、以前は達成不可能だったパーソナライゼーションオプションを実現しています。単一素材包装に向けた規制の推進により、コンバーターは既存のリサイクルストリームに対応した基材を選択するよう促され、PPおよびPEフィルムへの関心が高まっています。

地域分析

北米は2025年のデジタルグラフィック印刷市場収益の39.70%を占め、HP、Canon、Xeroxの確立された設置基盤に支えられています。米国のコンバーターは、財務諸表、ダイレクトメール、短納期折りたたみカートンのためにバリアブルデータ機能を活用しており、カナダおよびメキシコの工場は国境を越えたサプライチェーンを支援するラベル生産能力を拡大しています。多くの大手印刷会社が大量印刷セグメントでアナログからデジタルへの転換を完了したため、成長は緩やかになっています。Xeroxの2024年におけるiGen5トナー生産からの撤退およびScreen社インクジェット技術へのピボットは、より低い印刷コストとより広い基材適合性に向けた戦略的シフトを示しています。

アジア太平洋地域は2031年までに7.68%のCAGRで最も急成長している地域と予測されています。中国印刷2025(China Print 2025)では、HPがIndigo 120K HDを発表し、中国およびインドのコンバーターの設備増強への信頼を示しました。中国沿岸部の人件費上昇によりAI駆動の自動化が魅力的となる一方、インドの消費財の拡大はハイブリッドインクジェット・フレキソラインが対応できるパッケージング需要を生み出しています。縮小する国内需要に直面している日本の印刷会社は、ニッチな輸出受注に対応するためデジタルとオフセットを融合させており、Konica MinoltaのAccurioJet 60000はシームレスなワークフロー統合のために設計されています。韓国とオーストラリアは、ファストファッションサイクルに対応し水消費量を削減するためにダイレクト・トゥ・ファブリック テキスタイルシステムを導入しています。

欧州は、オンデマンド生産とリサイクル可能素材を優遇する包装・包装廃棄物規制2025/40などのより厳格な持続可能性義務のもとで進展しています。ドイツ、英国、フランス、イタリア、スペインがラベル、カートン、セキュリティ印刷の高い需要により集合的に市場を支配しています。HeidelbergのPrinect Touch Freeワークフローは、混合フリート全体の資産利用率を向上させるため、オフセットとデジタルの間でジョブを自動的にルーティングします。コンバーターはグリーンクレームに関する欧州指令2024/825を満たす水性およびラテックスインクにシフトしています。南米、中東、アフリカは規模は小さいですが成長しており、ブラジルは飲料ブランド向けデジタルラベル印刷機を採用し、アラブ首長国連邦はセキュアなパスポート生産に投資しています。

競争環境

デジタルグラフィック印刷市場は中程度の集中度を示しています。Landa Corporation、OEM各社であるHP、Canonなどのプレーヤーは、商業およびトランザクションシステムの重要な設置基盤を支配しています。HeidelbergやKoenig and Bauerなどのオフセット印刷機メーカーは、アナログラインにデジタルモジュールを後付けすることで自社のシェアを守り、従来の設備カテゴリーの境界を曖昧にし、純粋なプレーヤーが純粋なスピードではなくエンドツーエンドの総所有コストで競争することを余儀なくされています。DurstのVariJET 106のようなハイブリッドソリューションは、Koenig and Bauerと共同開発され、コンバーターが既存の資産を廃棄することなくデジタルの柔軟性を追加することを可能にしています。

ソフトウェア統合と素材革新を加速するための戦略的パートナーシップが急増しています。Agfaの2024年のEFIとのコラボレーションは、AgfaのインクおよびプリントメディアとEFIのFieryデジタルフロントエンドを組み合わせ、商業、ラベル、パッケージングワークフロー全体でカラーを標準化するターンキーソリューションを提供しています。Landaは14か国に50台の印刷機を設置し、顧客の20%がリピートシステムを発注したと主張し、ブランケット転写アーキテクチャへの信頼の高まりを示しながら、ナノグラフィック技術を推進し続けています。SCREENのSC2インクとサーマルヘッドデザインは、コート紙においてオフセットグレードの光沢を維持し、高い光学密度が不可欠な出版市場でのアピールを高めています。

デジタルグラフィック印刷業界リーダー

Xerox Holdings Corporation

Giesecke+Devrient Currency Technology GmbH

A1 Security Print Ltd

Swiss Post Solutions

Landa Corporation Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:HP Inc.は中国印刷2025(China Print 2025)においてIndigo 120K HDおよび18K HD印刷機を発表し、AI駆動の自動化とECOモードを組み合わせてカーボン排出量を11%削減しました。

- 2025年2月:FujifilmはREVORIA PRESS GC12500 B2XLを発表し、ハイエンド商業および包装印刷会社を対象としたメタリックおよび蛍光トナーを提供しました。

- 2024年12月:Fujifilmは、オフセット品質の生産向けのREVORIA PRESS EC2100S、EC2100、SC285S、SC285トナーシステムでポートフォリオを拡大しました。

- 2024年11月:Heidelbergは13,000台の接続機械においてオフセットとデジタル印刷機間のジョブルーティングを自動化するPrinect Touch Freeクラウドソフトウェアを発表しました。

グローバルデジタルグラフィック印刷市場レポートの範囲

デジタルグラフィック印刷は、広告、トランザクション、セキュリティ、商業コンテンツの印刷を提供する現代的な印刷製造技術です。デジタルグラフィック印刷市場は、インクジェットや電子写真などのグラフィック印刷に使用されるさまざまな印刷プロセスの採用を追跡します。本調査はデジタル印刷市場の状況にも焦点を当てています。本レポートはまた、市場のベンダー状況、その提供物および戦略を網羅しており、これがデジタルグラフィック印刷市場の成長を促進しています。

デジタルグラフィック印刷市場レポートは、印刷プロセス(インクジェット、電子写真、昇華転写)、用途(広告印刷、トランザクション印刷、セキュリティ印刷、パッケージング、その他の用途)、インクタイプ(UV硬化インク、水性インク、溶剤インク、ラテックスインク、昇華転写インク、その他のインクタイプ)、基材(紙、プラスチック/フィルム、ファブリック/テキスタイル、その他の基材)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| インクジェット |

| 電子写真 |

| 昇華転写 |

| 広告印刷 |

| トランザクション印刷 |

| セキュリティ印刷 |

| パッケージング |

| その他の用途 |

| UV硬化インク |

| 水性インク |

| 溶剤インク |

| ラテックスインク |

| 昇華転写インク |

| その他のインクタイプ |

| 紙 |

| プラスチック/フィルム |

| ファブリック/テキスタイル |

| その他の基材 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 印刷プロセス別 | インクジェット | ||

| 電子写真 | |||

| 昇華転写 | |||

| 用途別 | 広告印刷 | ||

| トランザクション印刷 | |||

| セキュリティ印刷 | |||

| パッケージング | |||

| その他の用途 | |||

| インクタイプ別 | UV硬化インク | ||

| 水性インク | |||

| 溶剤インク | |||

| ラテックスインク | |||

| 昇華転写インク | |||

| その他のインクタイプ | |||

| 基材別 | 紙 | ||

| プラスチック/フィルム | |||

| ファブリック/テキスタイル | |||

| その他の基材 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

デジタルグラフィック印刷市場の2031年における予測規模は?

2031年までに134億2,000万USDに達し、5.28%のCAGRを反映する見込みです。

現在、商業用途でどの印刷プロセスが主流となっていますか?

インクジェットが62.88%のシェアを誇り、前処理なしにコート基材へ印刷できる能力により市場をリードしています。

アジア太平洋地域が最も急成長している地域である理由は何ですか?

中国およびインドでの設備投資とAI対応の自動化が相まって、地域全体で7.68%のCAGRを牽引しています。

規制はインクの選択にどのような影響を与えていますか?

リサイクル可能性とグリーンクレームに関する欧州連合(EU)指令が、コンバーターを水性、ラテックス、低移行性UVインクへとシフトさせています。

中小コンバーターの採用を妨げる障壁は何ですか?

B1インクジェット印刷機の初期設備投資は200万USDを超えますが、ハイブリッドレトロフィットとリースモデルが負担を軽減しつつあります。

最終更新日: