サーマルプリンティング市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 45.49 十億米ドル |

| 市場規模 (2031) | 56.20 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサーマルプリンティング市場分析

サーマルプリンティング市場は2026年に456億9,000万米ドルと評価されており、2031年までに562億米ドルに達すると予測され、年平均成長率4.32%で前進しています。これは市場規模の着実な成長と、モバイルおよびライナーレスソリューションへの需要を裏付けています。成長は、小包量の増加、電子レシートへの規制上のシフト、およびインクジェットやレーザーの代替品に対する総所有コスト面での持続的な優位性を反映しています。ワイヤレスモバイルプリンターは、フィールドサービスおよびラストマイルのワークフローへの浸透を続けており、フェノールフリーおよびライナーレスメディアは切り替えコストを低下させ、新規参入者を呼び込んでいます。計画外のダウンタイムを抑制する予知保全アルゴリズムへの投資と、バイオ医薬品向けコールドチェーン物流の拡大が、プレミアム収益源を開拓しています。地理的な勢いはアジア太平洋地域へと移行しており、フルフィルメントインフラとモバイルPOS(販売時点情報管理)の導入が、北米および欧州の更新サイクルよりも急速に拡大しています。

主要レポートのポイント

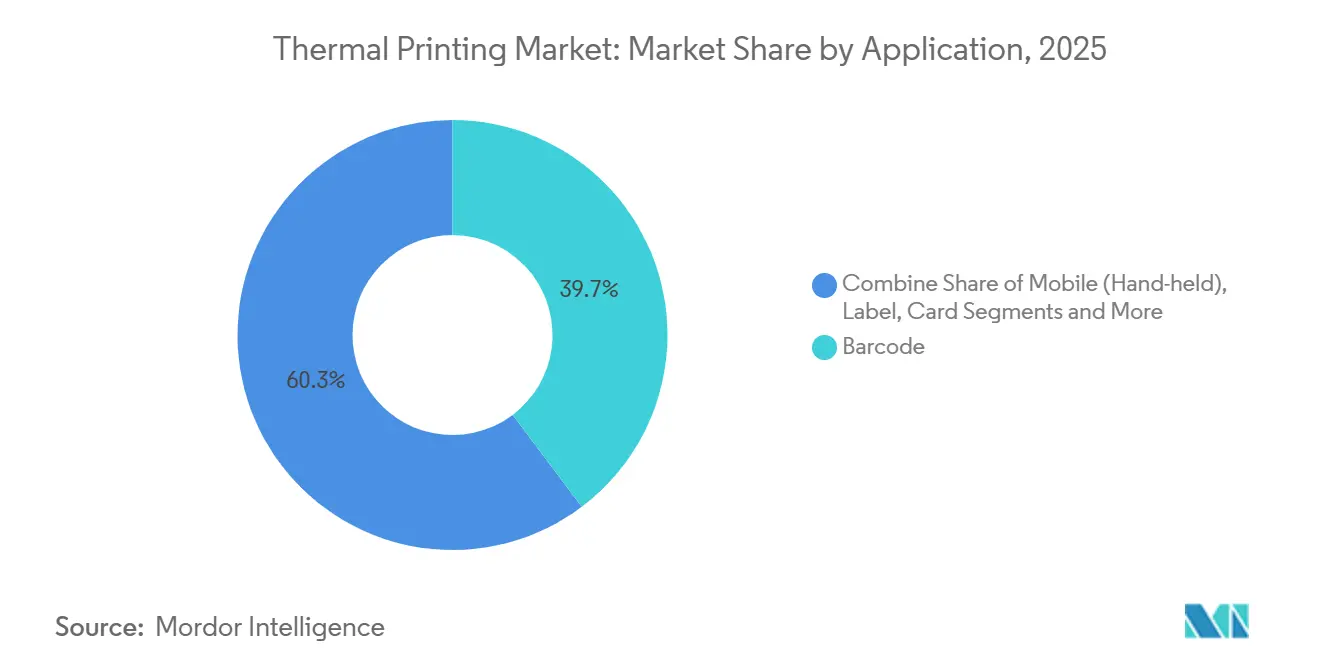

- 用途別では、バーコード印刷が2025年のサーマルプリンティング市場において39.73%の収益シェアでトップとなり、モバイルハンドヘルドプリンターは2031年にかけて年平均成長率5.06%で最も速い成長を記録する見込みです。

- 印刷技術別では、ダイレクトサーマルが2025年のサーマルプリンティング市場シェアの51.74%を占め、サーマルトランスファーは同期間に年平均成長率5.65%で拡大すると予測されています。

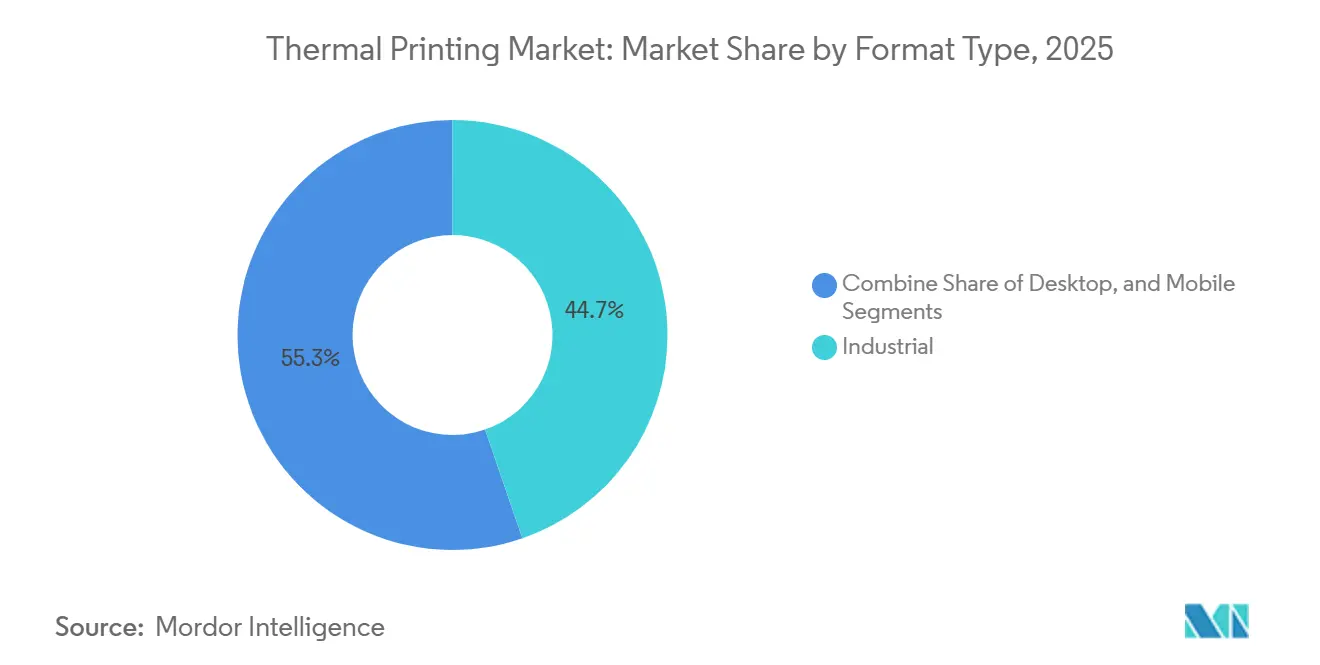

- フォーマット別では、産業用プリンターが2025年のサーマルプリンティング市場規模の44.73%を占めましたが、モバイルプリンターは2031年にかけて年平均成長率5.45%で成長する見込みです。

- 最終用途別では、小売・Eコマースが2025年のサーマルプリンティング市場において52.83%で首位を占め、ヘルスケアは2031年にかけて年平均成長率5.87%で上昇すると予測されています。

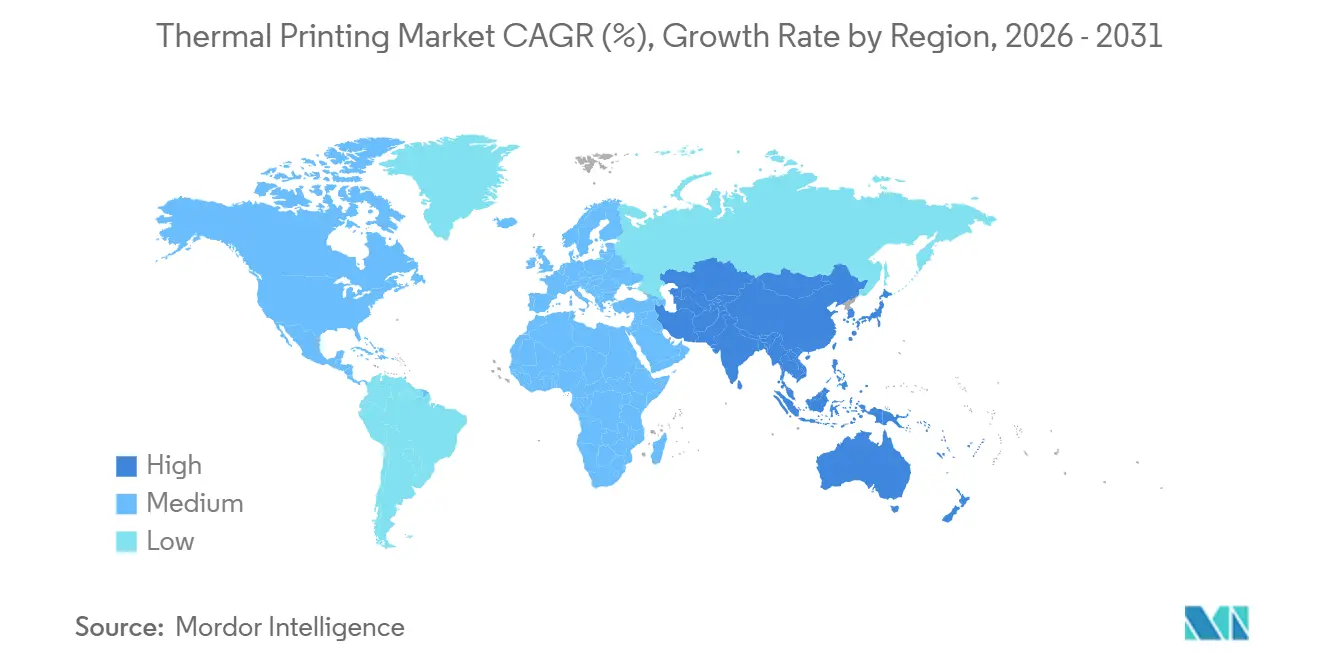

- 地域別では、北米が2025年のサーマルプリンティング市場において収益の38.73%を占め、アジア太平洋地域は物流ネットワークへの堅調な投資を反映して年平均成長率5.62%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

サーマルプリンティング市場のドライバー影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| Eコマース物流ブームがバーコードおよび配送ラベル量を押し上げる | +1.2% | 北米、欧州、アジア太平洋のEコマース拠点に集中するグローバル規模 | 中期(2〜4年) |

| フィールドおよびラストマイル業務におけるワイヤレス/モバイルプリンターの急速な普及 | +0.9% | グローバル、特にアジア太平洋および北米のラストマイル配送ネットワーク | 短期(2年以内) |

| 大量ラベル・レシート業務におけるインクジェット/レーザーに対する低い総所有コスト | +0.7% | グローバル、小売・Eコマース、輸送・物流セクターで最も強い | 長期(4年以上) |

| オンデマンドの耐霜性ラベルを必要とするコールドチェーンIoTセンサーの急増 | +0.6% | 北米および欧州の医薬品コールドチェーン回廊、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ESGスコアカードを満たすためのフェノールフリー・ライナーレスメディアの台頭 | +0.5% | 欧州および北米、企業の持続可能性義務によって推進 | 中期(2〜4年) |

| 24時間365日稼働のフルフィルメントハブにおけるプリントヘッドのダウンタイムを削減する組み込みAI診断 | +0.4% | 北米および欧州の大規模フルフィルメントセンター、アジア太平洋での早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース物流ブームがバーコードおよび配送ラベル量を押し上げる

越境デジタルコマースに関連する小包の増加は、サーマルラベルの消費を直接押し上げています。宅配業者はオンデマンドで印刷しなければならないGS1準拠フォーマットを義務付けており、小規模な商業者がデスクトップ型ダイレクトサーマルユニットを採用し、1ラベルあたりのコストを0.01米ドル未満に抑えることを促しています。[1]UPS、「自動仕分けのためのGS1バーコードコンプライアンス要件」、ups.com オムニチャネルフルフィルメント戦略はマイクロ倉庫全体に印刷を分散させ、各ノードがメディアとプリントヘッドを定期的に補充することで、OEM(相手先ブランド製造業者)の消耗品収益を倍増させています。メーカーはイーサネットおよびWi-Fi対応プリンターで対応し、各ドックドアでリアルタイムのラベルフローを確保しています。小包数の増加と分散した印刷ノードの複合効果により、配送ラベルはサーマルプリンティング市場における持続的な量の基盤として位置づけられています。

フィールドおよびラストマイル業務におけるワイヤレス/モバイルプリンターの急速な普及

Bluetooth Low EnergyおよびWi-Fi Directプロトコルにより固定アクセスポイントが不要となり、モバイルプリンターは配送担当者、看護師、サービス技術者にとって不可欠なものとなっています。Brother Industries Ltd.のRJ2150 RuggedJet 2は、1回の充電で1,100枚の2インチラベルを印刷し、IP54およびMIL-STD-810Gの耐久性基準を満たしています。[2]Brother Industries Ltd.、「RJ2150 RuggedJet 2モバイルプリンター仕様」、brother-usa.com BIXOLON Co., Ltd.は、拭き取り消毒認証によりヘルスケア分野へのポータビリティを拡張し、転記エラーを削減するベッドサイドでのリストバンド印刷を可能にしています。[3]BIXOLON Co., Ltd.、「XD5-40IIdヘルスケアモバイルプリンター」、bixolon.com クラウドラベルデザインアプリにより、ユーザーはスマートフォンでテンプレートを変更でき、ITのボトルネックを解消し、導入サイクルを短縮します。フリートが拡大するにつれ、OEMはモバイル環境に最適化されたバッテリー、充電器、耐久性メディアにおける新たな定期収益源を確保し、サーマルプリンティング市場全体への浸透を深めています。

大量業務におけるインクジェット/レーザーに対する低い総所有コスト

ダイレクトサーマルプリンターはトナー、定着器、現像剤を不要とし、4×6インチラベルの総印刷コストを約0.005米ドルに抑えます。これは同等のインクジェット出力の0.03米ドルと比較して低コストです。産業用サーマルトランスファーモデルはリボンを追加しますが、レーザー機器と比較してエネルギー消費が少なく消耗品も少ないため、5年間のトータルコストは依然として低く抑えられます。Honeywell International Inc.のPM45は、10分以内にオンサイトでのプリントヘッド交換を可能にし、自動化されたフルフィルメントセンターで1時間あたり5,000米ドルを超えることもあるダウンタイム損失を防ぎます。この技術のシンプルさはオペレーターのトレーニングをほとんど必要とせず、倉庫の人件費が上昇する中で重要な優位性となっています。こうした経済性は、1シフトあたり数万枚のラベルを処理する組織にとってのサーマルプリンティング市場の魅力を強化しています。

オンデマンドの耐霜性ラベルを必要とするコールドチェーンIoTセンサーの急増

バイオ医薬品やワクチンは厳格な温度帯の中で輸送され、各小包にはテレメトリーを送信するIoTセンサーが組み込まれています。TOPPANの温度ロガーラベルは統合されたバッテリーとセンサーを組み合わせており、最終配送ノードでの固有のシリアル化が必要です。Sensosは15分ごとにGPSと温度データを中継するセルラースマートラベルを提供しており、出荷パラメーターのジャストインタイムエンコーディングが必要です。欧州の適正流通基準規則などのコンプライアンス体制は、すべての品目のトレーサビリティを義務付けており、RFIDモジュールを組み込んだ産業用サーマルトランスファーユニットの採用を促進しています。コールドチェーン要件は現在の需要の中では小さなセグメントですが、プレミアム価格を要求し、サーマルプリンティング市場全体の平均販売価格を引き上げています。

サーマルプリンティング市場の抑制要因影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高いメンテナンスコストとプリントヘッド交換コスト | -0.8% | グローバル、特に24時間365日稼働の産業用フォーマットセグメントで深刻 | 短期(2年以内) |

| 一部のサーマル用途を置き換えるRFIDタグと電子レシート | -0.6% | 欧州および北米の小売業、アジア太平洋の都市部へ拡大中 | 中期(2〜4年) |

| 特殊紙の原材料コストを押し上げるフェノール/BPA規制 | -0.4% | 欧州および北米、REACHおよびFDA(米国食品医薬品局)コンプライアンス要件によって推進 | 長期(4年以上) |

| グローバルなラベルストック供給を混乱させるパルプ価格の変動 | -0.3% | グローバル、輸入紙ストックに依存する地域で深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いメンテナンスコストとプリントヘッド交換コスト

産業用プリントヘッドのコストは400〜1,200米ドルで、メディアの30〜60キロメートル分の耐久性があります。1日5万枚のラベルを稼働させるフルフィルメントセンターは、6〜12ヶ月ごとに交換が必要となり、プリンターの購入価格を超えることもあります。独自のインターフェースは互換性を妨げ、価格を高く維持し、購入者を単一ベンダーのエコシステムに縛り付けます。Canonの予測寿命モデルは、高デューティサイクル条件下での加速劣化を示しており、正確な故障タイミングの予測を困難にしています。予防的な交換はダウンタイムを抑制しますが、運営予算を膨らませ、中小企業の抵抗を生み、サーマルプリンティング市場の拡大を抑制しています。

一部のサーマル用途を置き換えるRFIDタグと電子レシート

アイテムレベルのRFIDを導入した小売業者は、バーコードをスキャンすることなく在庫精度の向上を実現し、個々の商品への印刷ラベルの必要性を低減しています。ZaraとH&MはRFIDタグ付けを義務付けており、アパレル店舗でのバーコード量を減少させています。同時に、欧州の規制は商業者に電子レシートの発行を義務付けており、調査では圧倒的な消費者支持が示され、POS(販売時点情報管理)用紙ロールの使用を抑制しています。印刷ラベルは物流や規制対象製品には引き続き必要ですが、置き換えのトレンドは量の成長を削り、ベンダーはサーマルプリンティング市場の関連性を守るために耐久性のあるインテリジェントメディアでの革新が求められています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

サーマルプリンティング市場セグメント分析

用途別:

バーコード使用が物流ワークフローを支えるバーコード印刷は2025年の収益の39.73%を占め、標準化された識別子が商業および製造全体のフルフィルメントおよび在庫業務を支えていることを示しています。モバイルハンドヘルドユニットは柔軟性を加え、ドライバーや技術者がタスクの現場でラベルを印刷することでエラーを削減しワークフローを加速させるため、年平均成長率5.06%で拡大しています。POS(販売時点情報管理)およびレシート用途は依然として大きな規模を持ちますが、フランスとドイツにおける電子レシート義務化が成長を緩和しています。色素拡散型サーマルトランスファーが主流のカード印刷は、政府や企業向けの安全なID発行をサポートし、キオスクおよびチケット印刷は輸送および娯楽のニーズに対応しています。RFIDラベル印刷はサーマルイメージングとインレイエンコーディングを融合させてオムニチャネルトラッキング要件を満たし、多様なユースケースがサーマルプリンティング市場全体の需要を安定させるのに役立っています。

ダイレクトサーマルのシンプルさは、小包のライフサイクル全体を通じて画像が判読可能であればよい配送ラベルに特に適しています。サーマルトランスファーは、化学物質や紫外線への露出に耐える必要がある資産タグや屋外ラベルで主流です。RFIDなどのハイブリッド用途は印刷データとエンコードデータの両方を必要とし、サプライチェーンの可視性における技術の中心的役割を強化しています。コールドチェーンルーティング、スマートラベルの採用、持続可能性認証が収束するにつれ、用途固有のメディア配合が増殖し、コモディティ化を制限し、サーマルプリンティング市場における利益率の分散を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:

シンプルさと耐久性が採用を形成ダイレクトサーマルは2025年に51.74%のシェアを占め、リボン不要の経済性から恩恵を受けるレシートおよび短ライフサイクルラベルに好まれています。サーマルトランスファーは年平均成長率5.65%でより速く成長しており、メーカーが過酷な環境で何年も損傷なく保持されるラベルを必要とするため、産業セクターにおけるサーマルプリンティング市場の漸進的成長を牽引しています。色素拡散型サーマルトランスファーはニッチながら、高解像度フォトIDおよびペイメントカード用途を確保しており、EvolisのSA製600dpiリトランスファー技術がエッジツーエッジの画像品質を向上させています。

技術の選択はしばしばライフサイクルコストに左右されます。ダイレクトサーマルはリボン費用を排除しメンテナンスを低減しますが、数ヶ月後に熱や光の下で画像が退色し、屋外や長期アーカイブでの使用を制限します。サーマルトランスファーは消耗品のリボンを使用しますが、最大10年間判読可能な印刷物を生成し、化学、電子、自動車分野でのコンプライアンス保証を提供します。Toshiba TEC Corporationのデュアルモードデバイスにより、ユーザーは方式を切り替えることができ、混合デューティ環境でのコストと耐久性を最適化します。ライナーレスおよびフェノールフリーメディアを奨励する環境義務化が技術選択にさらに影響を与え、サーマルプリンティング市場全体での継続的なイノベーションを促進しています。

フォーマットタイプ別:

産業用スループットとモバイルの柔軟性産業用モデルは2025年に44.73%の収益を生み出し、高速印刷速度、金属シャーシの耐久性、3シフト稼働をサポートする大容量メディアが評価されています。しかし、モバイルユニットは最も速く拡大しており、Eコマースのドライバーや倉庫ピッカーが軽量でバッテリー駆動のツールを求めるため、年率5.45%で成長しています。デスクトッププリンターは、500米ドル未満のプラグアンドプレイUSBセットアップで小売カウンターと小規模フルフィルメントセルを橋渡しし、ユニット数では依然としてボリュームリーダーです。SATO Holdings Corporationの600メートルリボン容量は、無人での夜間産業稼働を可能にします。

混合フリートの存在が一般的であり、組織は単一カテゴリーに標準化するのではなく、タスクの重要性に基づいてフォームファクターを選択しています。Brother Industries Ltd.のRuggedJetラインは、耐衝撃性とシールドハウジングにより建設現場や冷蔵倉庫での使用に耐えることを示しており、Star Micronics Co., Ltd.のライナーレスデスクトップユニットはファストフードレストランでの廃棄物を削減しています。このような専門化により、新規参入者のニッチが確保され、サーマルプリンティング市場内の競争の多様性が維持されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:

ヘルスケアと物流が専門的需要を牽引小売・Eコマースは2025年の収益の52.83%を占め、レシート、棚ラベル、配送書類のおかげで基盤を維持しています。ヘルスケアは、病院がバーコード付き患者リストバンドを導入し、検査機関が検体追跡を拡大するにつれ、2031年にかけて年平均成長率5.87%で成長すると予測されています。輸送事業者はサーマル運送状とパレットタグに依存し、製造ラインはコンベアシステム内にプリンターを統合して仕掛品にラベルを貼付しています。政府機関は、自動車局向けにHID FARGOのHDP6600などの色素昇華型カードプリンターで安全な証明書を発行しています。

多様化した需要は、特定の業種の低迷からサプライヤーを守ります。ホスピタリティのレシートが軟化すると、物流ラベルが上昇することが多いです。それでも、各セクターの固有のコンプライアンスおよびメディアニーズはセグメント間の標準化を妨げ、個々の業種が変動する中でもサーマルプリンティング産業の専門製品ラインを維持し成長の道筋を持続させています。

地域分析

北米サーマルプリンティング市場

北米は2025年の収益の38.73%を占め、成熟した物流インフラ、GS1標準の義務化、および米国郵便公社による農村部配達員向けモバイルプリンターの展開などの政府契約に支えられています。カナダの小売業者はプラスチック規制への準拠のためにライナーレスソリューションを採用しており、メキシコのニアショアリングは新設倉庫への産業用プリンターの設置を促進しています。RFIDの普及とデジタルレシートはPOS用ロール消費を抑制し、北米の成長を緩やかながら安定したものに保ち、サーマルプリンティング市場における地域収益を守っています。

アジア太平洋サーマルプリンティング市場

アジア太平洋地域は最も成長が速い地域であり、2031年までCAGR 5.62%で成長すると予測されています。これは中国における小包量の急増、インドの税制主導による領収書のデジタル化、および東南アジアにおける越境eコマースの台頭によって牽引されています。中国は2024年に1,320億個の小包を処理し、サーマルラベルを物流の必需品として確立しました。インドの製薬・自動車セクターはSATOの多言語対応産業用プリンターWT4-AXBの対象市場となており、地域に特化したファームウェアへの需要を示しています。地域の成長は、倉庫自動化への継続的な投資と新興都市圏全体でのモバイルPOS普及に支えられており、サーマルプリンティング市場全体の規模を押し上げています。

EMEAおよび南米サーマルプリンティング市場

欧州はバランスの取れた中間的な位置を占めており、持続可能性に関する規制がフェノールフリーおよびライナーレスの採用を促進する一方、デジタルレシートの要件が一部の小売量を抑制しています。フランスの電子レシート法とドイツのラベルライナーに関する拡大生産者責任は、異なる規制上の圧力を示しています。ブレグジット関連の税関書類により英国のラベル使用量は高水準を維持しており、南欧の拡大するバイオロジクス低温サプライチェーンは耐霜性メディアへの需要を支えています。一方、中東・アフリカはスマートシティ物流への投資をサーマルインフラに振り向けており、南米の需要はブラジルの小売セクターに集中しています。これは、将来の需要量がマクロ経済の安定とインフラ整備に大きく依存することを示しています。

競合環境

Zebra Technologies Corporation、SATO Holdings Corporation、Toshiba TEC Corporation、Honeywell International Inc.の4つの多国籍企業が世界収益の大部分を占め、独自の消耗品と長期サービス契約に依存して顧客を囲い込んでいます。Zebra Technologies Corporationによる2025年1月のEloの13億米ドルでの買収は、サーマルプリンターを周辺機器として統合するインタラクティブ小売ディスプレイへの進出を拡大し、より広範なエコシステム戦略を示しています。Star Micronics Co., Ltd.とBrother Industries Ltd.は、消耗品コストを低下させ環境コンプライアンスを容易にするフェノールフリーおよびライナーレスのイノベーションを通じて既存企業に挑戦し、レガシーのロックインを侵食しています。

アジアの挑戦者、特にTSC Auto ID Technology Co., Ltd.、BIXOLON Co., Ltd.、Xprinterは、現地製造コストの優位性を活用して価格主導の市場、特に全国でフルフィルメントノードを立ち上げている小規模物流企業の入札を獲得しています。利益率を守るため、既存企業は総所有コストを強調し、プリントヘッドの耐久性、省エネ、優れたリモートサービスインフラを訴求しています。持続可能性は重要な差別化要因として浮上しており、SATO Holdings CorporationのリニューアルされたリニューアルされたCL4NX Plusの梱包はボックスライフサイクル全体でCO₂排出量を39%削減し、ESGスコアリング要素を含む入札での優位性となっています。

ソフトウェアエコシステムがますますハードウェアの選択を左右しています。プリンターのステータス、ジョブキュー、セキュリティログを公開するクラウドAPIにより、DevOpsチームはラベリングをCI/CDスタイルのアーキテクチャに組み込むことができます。ベンダーはSAP、Oracle、Microsoft Dynamicsへのローコードコネクターをバンドルし、導入の摩擦を軽減しています。資産可視化プラットフォームがエッジAIへとシフトするにつれ、プリンターOEMとマシンビジョン企業のパートナーシップがラベル検証カメラを単一の管理画面に統合しています。一方、プリントヘッドコーティングとエネルギー効率の高いドットヒーターに関するIP訴訟は、企業がデューティサイクルの延長を競う中で激化しています。全体として、競争の場はイノベーション、コスト圧力、持続可能性のバランスを保ち、サーマルプリンティング市場が硬直化するのではなく進化し続けることを確保しています。

サーマルプリンティング産業のリーダー企業

Zebra Technologies Corporation

Sato Holdings Corporation

Honeywell International Inc.

Brother International Corporation

BIXOLON Co., Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げたサーマルプリンティング市場企業

- Zebra Technologies Corporation

- SATO Holdings Corporation

- Toshiba TEC Corporation

- Honeywell International Inc.

- Brother Industries Ltd.

- Star Micronics Co., Ltd.

- Seiko Instruments Inc.

- Citizen Systems Japan Co., Ltd.

- Fujitsu Frontech Ltd.

- Seiko Epson Corporation

- BIXOLON Co., Ltd.

- TSC Auto ID Technology Co., Ltd.

- Printronix Auto ID Inc.

- Avery Dennison Corporation

- Evolis SA

- Axiohm SAS

- CognitiveTPG LLC

- Dymo – Newell Brands Inc.

- Posiflex Technology Inc.

- Xiamen Rongta Technology Co., Ltd.

- Brady Corporation

- cab Produkttechnik GmbH and Co KG

- GoDEX International Co., Ltd.

- Dascom Holdings Ltd.

サーマルプリンティング市場における最近の業界動向

- 2025年5月:Star Micronics Co., Ltd.がTSP143IV SKライナーレスレシートプリンターを発表し、消耗品廃棄物を15%削減。

- 2025年5月:Brady Corporationが過酷な産業用ラベリング作業向けのM211ポータブルBluetoothサーマルプリンターを発売。

- 2025年3月:Zebra Technologies CorporationがPhotoneo社の買収を完了し、倉庫ロボティクス向けの自動化ポートフォリオを強化。

- 2025年2月:SATO Holdings CorporationがCheckpoint SystemsのBarcode Systems(BCS)グループの買収を完了し、海外バーコードプリンター収益基盤を2倍以上に拡大し、北米、欧州、オーストラリア、ニュージーランドにわたる製造・販売業務を拡張。

サーマルプリンティング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、サーマルプリンティング市場を、新規のダイレクトサーマル、サーマルトランスファー、色素拡散型プリンター(産業用、デスクトップ、モバイルフォーマット)の販売から生み出されるグローバル収益と、小売、物流、ヘルスケア、製造、銀行、政府のワークフロー全体で定期的な支出を促進する関連OEM消耗品(リボンおよびコーティングメディア)として定義しています。

スコープの除外:コンバーターが製造した完成ラベルおよびアフターマーケットの再生プリンターは規模算定の対象外です。

このレポートでカバーされるセグメント

- 用途別

- バーコード

- POS(販売時点情報管理)/レシート

- ラベル

- カード

- RFID

- キオスクおよびチケット

- モバイル(ハンドヘルド)

- 印刷技術別

- ダイレクトサーマル(DT)

- サーマルトランスファー(TT)

- 色素拡散型サーマルトランスファー(D2T2)

- フォーマットタイプ別

- 産業用

- デスクトップ

- モバイル

- 最終用途産業別

- 小売・Eコマース

- 輸送・物流

- 製造・倉庫

- ヘルスケア・医薬品

- 政府・公共安全

- ホスピタリティ・エンターテインメント

- 銀行・金融サービス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、中国、インド、ブラジルにわたるプリンターOEM製品マネージャー、ラベルコンバーター、3PL倉庫ITヘッド、病院資材部長にインタビューを実施しました。平均的な印刷エンジンのライフサイクル、メディア稼働率、プロジェクトパイプラインに関する彼らの意見は、モデルの前提を検証し、地域成長乗数を精緻化するのに役立ちました。

デスクリサーチ

Mordor Intelligenceのアナリストは、まずプリンターおよびサーマル紙貿易に関する国連Comtradeコード844332および482110、米国国勢調査局の四半期Eコマース売上、欧州統計局の小売売上高、国際航空運送協会の小包重量統計などのオープンデータセットを使用して需要の基本要因をマッピングします。FDA(米国食品医薬品局)のUDIデータベースおよびEU MDRからの規制と、Questelを通じて取得した特許活動により、コンプライアンス主導の採用サイクルが明確になります。企業の10-K、投資家向け資料、Dow Jones Factiva ニュースフィードが量とASP(平均販売価格)のシグナルを豊かにします。(挙げられた情報源は、実施されたより広範なデスクワークを例示するものであり、網羅的なものではありません。)

市場規模算定と予測

トップダウンの構築は2024年の設置ベース数値と貿易再構築出荷合計から始まり、これらを中央値の交換サイクルとメディア消費弾力性と組み合わせて2025年の支出を導出します。選択的なボトムアップのクロスチェック、サンプリングされたベンダー収益分割、チャネルASP×ユニット推定が合計を経営陣ガイダンス範囲の±4%以内に固定します。主要変数には、バーコードプリンター出荷台数、小売POSレーンにおけるモバイルプリンター普及率、Eコマース小包成長、サーマル紙価格指数、ヘルスケアリストバンド利用率が含まれます。多変量回帰がこれらのドライバーを過去の収益に結びつけ、シナリオ分析がBPAフリーメディアのコスト変動と2026〜2030年予測のための地域物流容量シフトを重ね合わせます。新興地域のデータギャップは、同等のGDP対小包クラスターへの較正された比率によって補完されます。

データ検証と更新サイクル

アウトプットは独立した指標との分散スクリーニングを受け、異常値は承認前に情報源への再コンタクトを引き起こします。レポートは年次で更新され、通貨変動、部品不足、または主要なM&Aがベースラインを変更する場合には中間更新が発行されます。

Mordor Intelligenceのサーマルプリント市場規模と他の公開予測との比較

公表された推定値が異なるのは、企業がプリンタータイプの組み合わせを異なる方法で選択し、消耗品を含めるか除外するか、異なる日付で通貨を換算し、異なる更新頻度を適用するためです。

主要なギャップドライバーは通常、再生ユニットのカウント、均一なASP侵食の仮定、または小包データの急増をクロスチェックせずにパンデミック前の成長曲線を前進させることから生じます。対照的に、Mordorのモデルは新規ハードウェアとOEM消耗品のみにスコープを固定し、四半期ごとに為替レートを更新し、ライブの一次フィードバックで予測を重み付けします。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップドライバー |

|---|---|---|

| 436億1,000万米ドル(2025年) | ||

| 535億米ドル(2025年) | グローバルコンサルタントA | 再生ハードウェアとサービス契約を含み、暦年平均為替レートを使用 |

| 493億米ドル(2024年) | 産業誌B | 2025年のインフレと輸送コスト軟化を調整せずに前進させた早期基準年 |

表が示すように、スコープの広さ、基準年、コスト前提が変わると値が乖離します。Mordor Intelligenceはすべての数値を追跡可能な貿易ラインと、ライブの産業インタビュー、年次通貨リセットに結びつけているため、意思決定者は予算策定と戦略立案に信頼できるバランスの取れた再現可能なベースラインを得ることができます。

レポートで回答される主要な質問

2031年までのサーマルプリンティング市場の予測値は?

市場は年平均成長率4.32%で拡大し、2031年までに562億米ドルに達すると予測されています。

サーマルプリンティング用途の中で最も速く成長しているセグメントはどれですか?

モバイルハンドヘルド印刷は、フィールドサービスおよびラストマイル配送需要を背景に、2031年にかけて年平均成長率5.06%で上昇しています。

多くの物流企業がインクジェットやレーザー印刷よりもサーマルを選ぶ理由は何ですか?

サーマルプリンターは、1ラベルあたり約0.005米ドルのコストと機械的故障の少なさにより、低い総所有コストを実現し、大量配送環境に理想的です。

持続可能性のトレンドはサーマルプリンティングの採用にどのような影響を与えていますか?

フェノールフリーおよびライナーレスメディアと、使い捨てプラスチックに関する規制や化学物質規制が相まって、環境に優しいプリンターと消耗品へのアップグレードを促進しています。

漸進的な市場成長に最も貢献すると予測されている地域はどこですか?

アジア太平洋地域が成長をリードしており、Eコマース物流の拡大とモバイルPOS(販売時点情報管理)の導入に牽引された年平均成長率5.62%が見込まれています。

最終更新日: