3D印刷市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

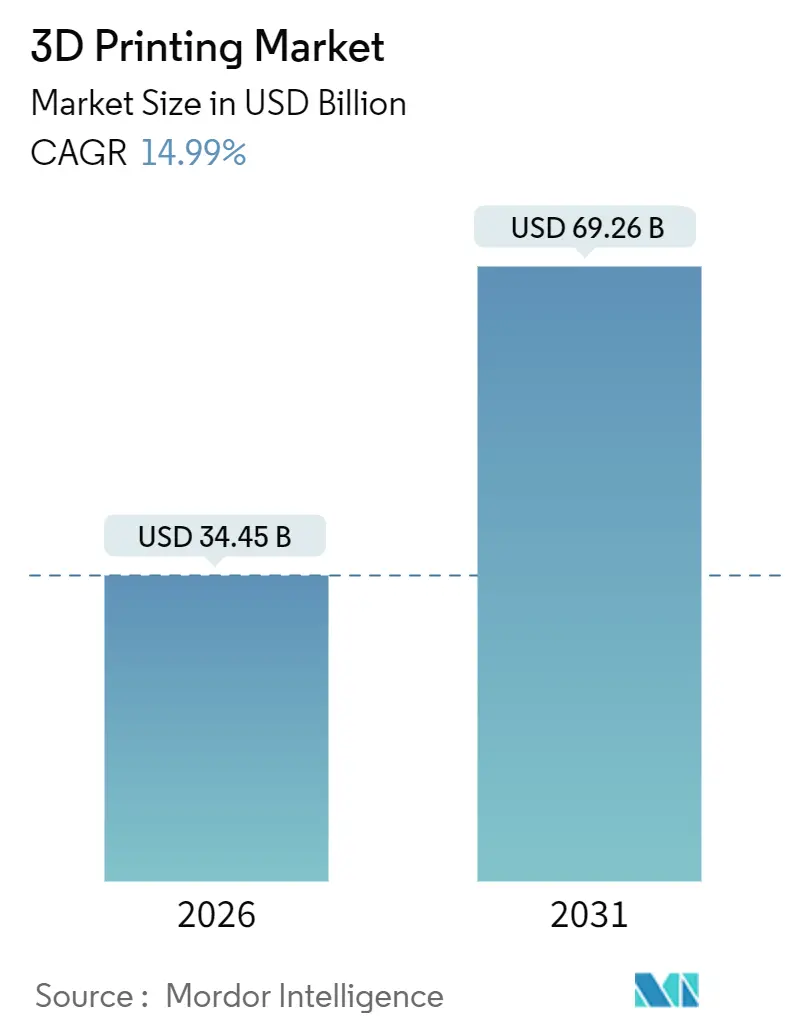

| 市場規模 (2026) | 34.45 十億米ドル |

| 市場規模 (2031) | 69.26 十億米ドル |

| 成長率 (2026 - 2031) | 14.99% CAGR |

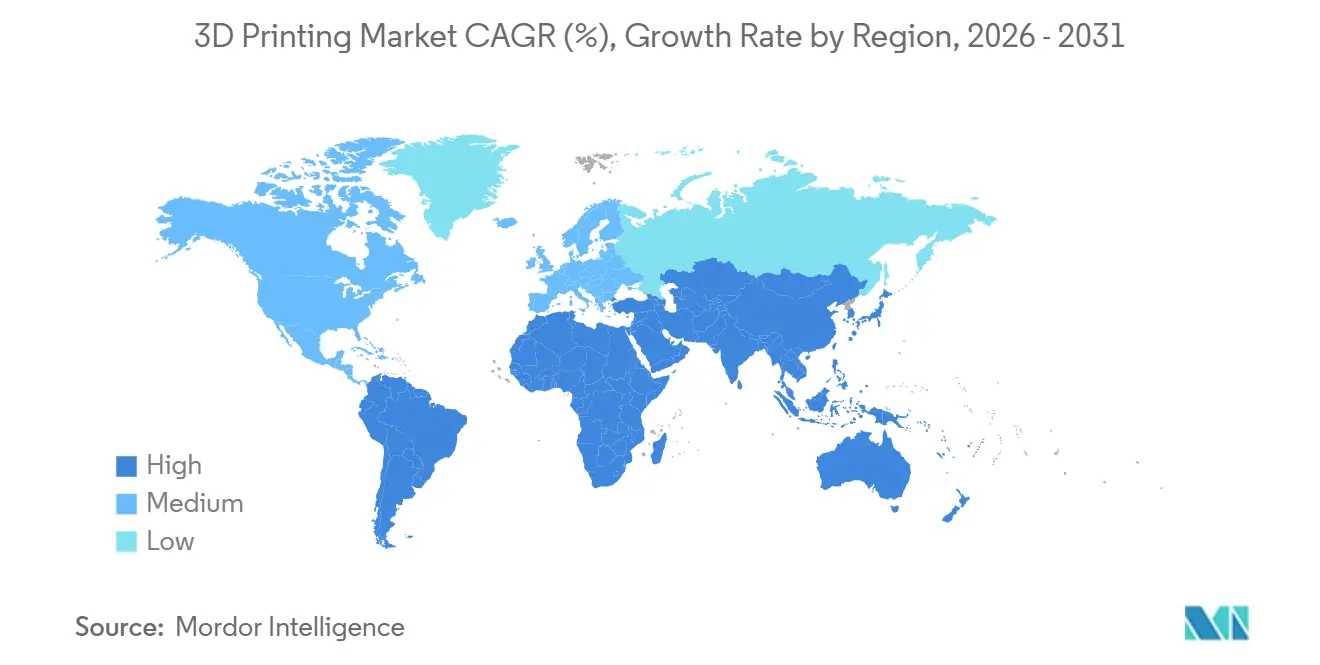

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D印刷市場分析

3D印刷市場規模は2026年に340億4,500万米ドルと評価され、2031年までに692億6,000万米ドルに達すると予測されており、年平均成長率14.99%で前進しています。これは、プロトタイピングから認証済みエンドユース部品の量産へという広範な移行を裏付けています。ハードウェアは、金属粉末床溶融結合システムや大型フォーマットポリマーシステムが依然として大半の生産予算の中核を担っているため、支配的な地位を維持しています。しかし、後処理、規制文書化、付加製造向け設計スキルを社外に求める企業が増えるにつれ、サービスはより速いペースで拡大しています。北米は、連邦政府が資金提供するManufacturing USA研究所や国防総省の飛行認定プログラムを通じてファーストムーバーの優位性を持っています。一方、アジア太平洋地域は中国の産業補助金とインドの医療機器インセンティブを背景にその差を縮めています。技術的リーダーシップは高密度金属部品向けの粉末床溶融結合にありますが、バインダージェッティングは幾何学的複雑性が中程度の自動車契約において高ボリュームのニッチ市場を開拓しつつあります。材料需要は、航空宇宙・自動車顧客が軽量化、燃料消費削減、サプライチェーンの強靭性を実現するにつれ、チタン、ニッケル、アルミニウム合金へと徐々に傾いており、プレミアム粉末コストを正当化しています。

主要レポートのポイント

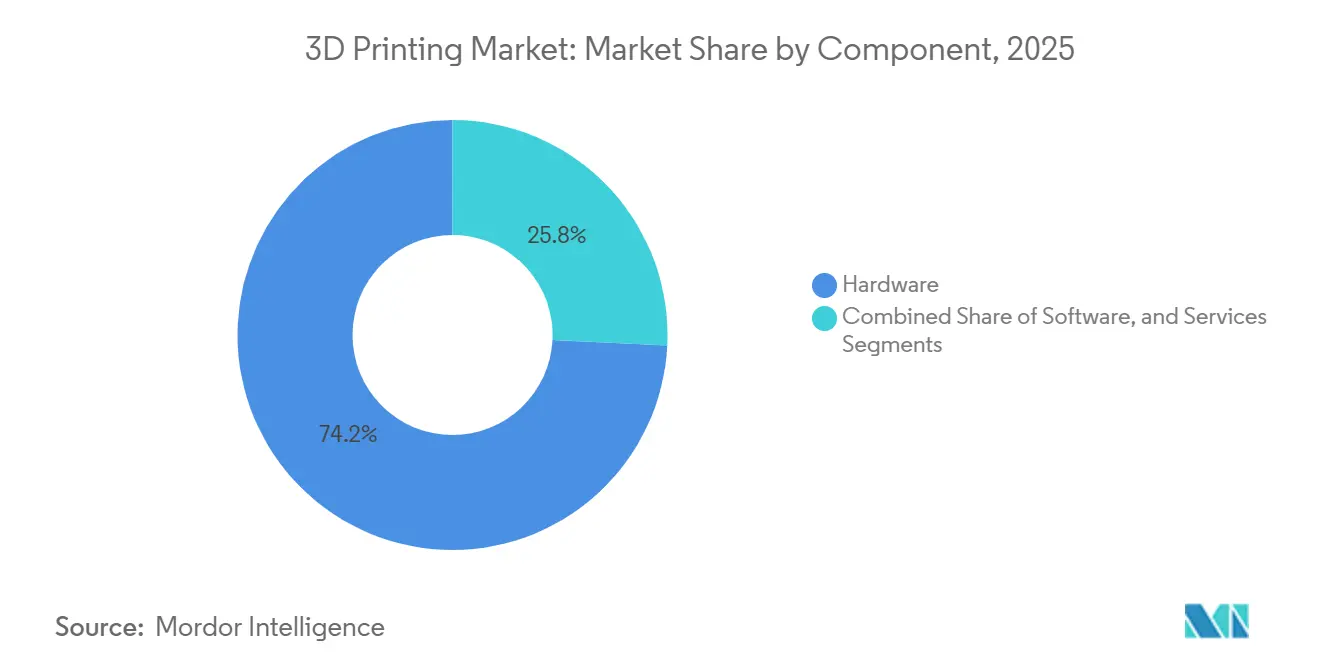

- コンポーネント別では、ハードウェアが2025年の3D印刷市場シェアの74.22%を占めましたが、サービスは2031年にかけて最速の年平均成長率16.22%を記録すると予測されています。

- プリンタータイプ別では、産業用システムが2025年に64.56%の収益シェアで支配的でしたが、デスクトップ機は教育およびSMEへの普及拡大により年平均成長率15.56%で前進すると予想されています。

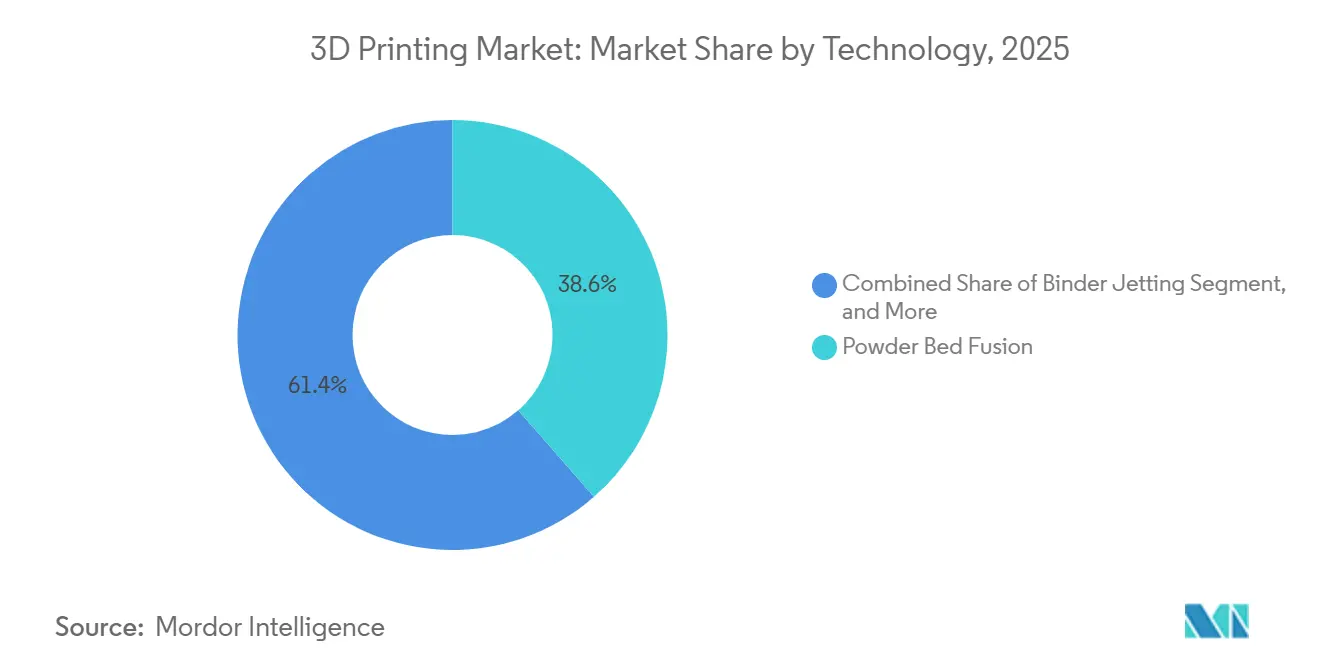

- 技術別では、粉末床溶融結合が2025年に38.56%のシェアでリードしており、バインダージェッティングは2031年にかけて最高の年平均成長率15.28%を記録すると予測されています。

- 材料別では、ポリマーが2025年の3D印刷市場規模の44.88%を占め、金属・合金はより多くの航空宇宙プログラムがチタンおよびニッケル超合金を認証するにつれ年平均成長率16.82%で成長すると予想されています。

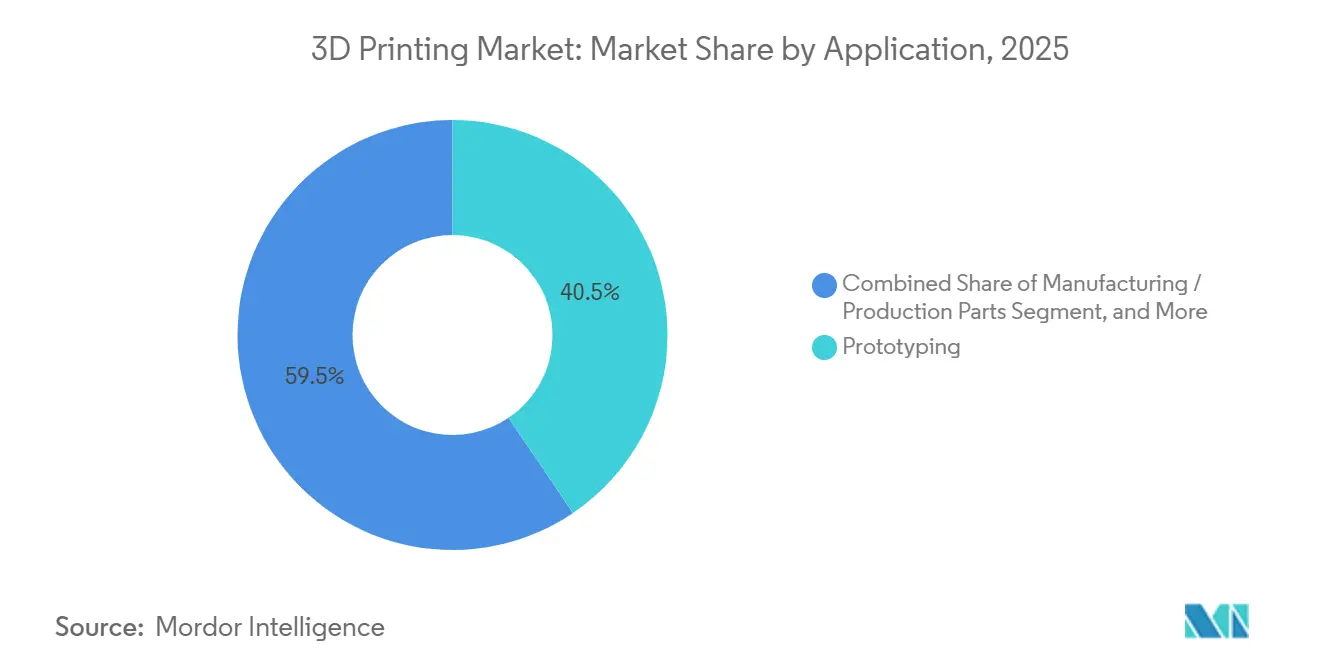

- 用途別では、プロトタイピングが2025年に40.52%の収益シェアを占め、製造・生産部品は2031年にかけて年平均成長率16.46%で拡大すると予測されています。

- エンドユーザー別では、航空宇宙・防衛が2025年に最大の29.64%のシェアを維持しており、医療・歯科は患者固有インプラントの採用加速を背景に年平均成長率15.02%で上昇すると予測されています。

- 地域別では、北米が2025年に35.72%のシェアを保持していましたが、アジア太平洋地域は中国とインドの強力な政策支援を背景に2031年にかけて最速の年平均成長率16.54%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の3D印刷市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府資金による付加製造ハブ | +2.4% | 北米、欧州への波及 | 中期(2〜4年) |

| 航空宇宙スペアパーツのオンデマンド向け金属付加製造の急増 | +2.8% | 欧州・北米の航空宇宙クラスター | 中期(2〜4年) |

| 中国の「中国製造2025」設備補助金 | +2.1% | 中国、アジア太平洋への輸出影響 | 長期(4年以上) |

| 患者固有整形外科インプラントへの需要 | +1.3% | インド、東南アジア | 中期(2〜4年) |

| エネルギーセクターの軽量ラティス熱交換器 | +1.1% | 中東(GCC)、世界のエネルギーセクター | 長期(4年以上) |

| EVプラットフォームの急速ツーリングニーズ | +2.6% | 世界規模、北米・欧州・中国に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府資金による付加製造ハブ

連邦プログラムは2024年の拡張以来、America Makesに8,000万米ドルを投入し、共有機械、粉末特性評価ラボ、知的財産フレームワークを提供することで、SMEのプロジェクトごとの認定コストを最大30%削減しています。[1]米国国立標準技術研究所、「Manufacturing USAネットワーク拡張」、nist.gov海軍研究局は2025年に4,500万米ドルを追加し、展開中の艦船のスペアパーツ在庫を半減させることを目指す艦上金属システムに充てました。CHIPSおよび科学法が先端製造に2億米ドルを配分し、半導体ツーリング向けの付加プロセスを明示的に対象としたことで、勢いが加速しました。これらの投資により、米国の機械メーカーはマルチレーザー調整、クローズドループ溶融池モニタリング、AI駆動品質分析を洗練させるための専用テストベッドを得ています。また、エンドユーザー、規制当局、機械OEMがハブ内に共同配置されることで、設計許容値と統計的プロセス管理に関する早期かつ反復的なフィードバックが確保され、研究開発から量産への道筋も短縮されます。

欧州における航空宇宙スペアパーツのオンデマンド向け金属付加製造採用の急増

Materialiseは2025年にベルギーの粉末床溶融結合キャンパスでEN 9100認証を取得し、厳格な航空宇宙品質管理要件のもとでAirbusおよびSafranへのチタンおよびインコネルブラケットの直接供給を可能にしました。欧州航空安全機関の認証メモランダムCM-S-008は、非回転部品の平均承認時間を5年から2.5年に短縮し、生産拡大に対する最も根強い障壁の一つを取り除きました。[2]欧州航空安全機関、「認証メモランダムCM-S-008」、easa.europa.euAirbusはその後、2025年に付加プロセスで30,000個の金属ダクトおよびブラケットを製造し、12ヶ月の鍛造リードタイムを短縮し、部品質量を30%削減しました。Rolls-Royceは、UltraFanデモンストレーターに向けて指向性エネルギー堆積で印刷されたチタンアルミナイドタービンブレードを認定し、飛行許可を取得した最初の回転航空エンジン部品として技術フロンティアを前進させました。分散型デジタル在庫を採用する航空会社は、地域のMROベースでの物理的在庫を少なく保ち、運航信頼性を損なうことなく20〜25%の運転資本を解放しています。

中国の「中国製造2025」産業用3DP設備補助金

西安の国家付加製造革新センターは2024年に12億人民元(1億6,800万米ドル)の国家支援を受けて開設され、15の大学と40の企業にわたる粉末研究を調整しています。国内粉末床溶融結合機への最大25%の税還付と、中国国家開発銀行からの低金利輸出信用が組み合わさり、Farsoon TechnologiesとBright Laser Technologiesが2025年までに中国の設置台数の約60%を獲得するのを後押ししました。競争力のある価格設定、ローカライズされたサービスネットワーク、政府調達の優遇措置はすべて、外国OEMのシェア拡大を妨げています。加速償却引当金も、中国の自動車一次サプライヤーが国内および東南アジアの工場に供給するバインダージェッティングシステムを導入することを促し、地元調達の粉末とスペアパーツのための自己強化エコシステムを生み出しています。

インドにおける患者固有整形外科インプラントへの需要拡大

Stratasysは2024年にニューデリーに全インド医科大学と共同で臨床応用センターを開設し、術前CTスキャンに基づいてチタン脊椎ケージを印刷しています。インドの生産連動型インセンティブ制度は、付加製造を採用するデバイスメーカーに3,420クロールピー(4億1,000万米ドル)を割り当て、粉末床溶融結合および後処理ラインの資本コストを実質15%削減しました。2025年の中央医薬品標準管理機構ガイダンス草案は、設計が承認済みエンベロープ内に収まる場合、患者適合インプラントを完全な臨床試験から免除し、市場投入までの時間を12ヶ月短縮しました。その結果、Zimmer BiometとStrykerはインドの年間推定120万件の関節置換術に対応するためにビルドキャパシティをローカライズし、外科医は完璧にフィットした寛骨臼カップにより手術時間が20〜30%短縮されたと報告しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飛行重要部品の認証ボトルネックの継続 | -1.8% | 北米・欧州の航空宇宙ハブ | 中期(2〜4年) |

| 高性能金属粉末価格の変動 | -1.4% | 世界規模、欧州・北米で深刻 | 短期(2年以内) |

| 食品接触用途向け印刷可能材料パレットの限界 | -0.6% | 北米・欧州 | 長期(4年以上) |

| 付加製造ソフトウェアとレガシーPLMスイート間の相互運用性ギャップ | -0.9% | 世界規模、大企業に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飛行重要部品の認証ボトルネックの継続

FAA諮問通達20-67は、各部品番号が承認前に30〜50件の統計的に管理されたビルドを受けることを義務付けており、認定コストを部品あたり100万米ドルをはるかに超える水準に押し上げ、市場参入を最大2年延長しています。欧州航空安全機関は粉末バッチとプロセス内データに10年間のトレーサビリティ義務を追加し、小規模サプライヤーにストレージとサイバーセキュリティの負担を課しています。Boeingの787フリートは、2020年に遡るパイロットにもかかわらず、認定済み付加部品が20点未満にとどまっており、広範な採用への足かせを示しています。調和された世界標準の欠如により、FAA、欧州航空安全機関、中国民用航空局の二重または三重認定が強制され、冗長コストが増大しています。規制当局が統計的等価フレームワークで収束するまで、安全重要ハードウェアの量産はゲート管理され、3D印刷市場全体の成長軌道を抑制し続けるでしょう。

高性能金属粉末価格の変動

チタンTi-6Al-4V粉末は2025年にキログラムあたり65〜95米ドルの間で変動し、ウクライナのスポンジチタン生産における供給混乱とガスアトマイゼーション工場のタイトな設備稼働率に起因しています。インコネル718はキログラムあたり180米ドルまで上昇し、航空宇宙需要がアトマイザーの増産能力を上回るペースで回復したため、2024年比で35%上昇しました。GE AdditiveのAP&Cユニットが2025年末にカナダで年産5,000トンのプラズマアトマイゼーションラインを稼働させましたが、アナリストは依然として2027年まで15〜20%の供給不足を予測しています。粉末の再利用はコストリスクをある程度軽減しますが、5〜7サイクル後の酸素取り込みにより、サプライヤーはバージン原料を補充せざるを得ず、スポット市場の変動に再びさらされます。この予測不可能性により、契約製造業者は入札に20〜25%のコンティンジェンシーを組み込まざるを得ず、切削加工との価格同等性が損なわれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:スキルギャップを埋めるアウトソーシングによりサービスが急速に拡大

サービス収益は2031年にかけて16.22%で拡大すると予測されており、ハードウェアは2025年の3D印刷市場シェアの74.22%を占めていました。後処理工程、特に熱処理、熱間等方圧加圧、5軸CNC仕上げは金属部品コストの40〜50%を占めており、専用炉や検査装置への投資よりもアウトソーシングを選ぶ企業のインセンティブとなっています。ジェネレーティブデザインワークショップ、規制コーチング、ビルド失敗分析をバンドルしたコンサルティングパッケージは、内部ノウハウが不足している航空、医療、エネルギーOEMに支持されています。Materialiseは2025年に整形外科インプラントメーカーとの複数年契約を背景にサービスで前年比22%成長を記録し、スキルギャップが持続的な触媒であることを確認しました。ハードウェア販売は依然として不可欠ですが、OEMは機械、粉末、リモートモニタリングを一つのサブスクリプションにまとめた使用量ベースの価格モデルへと転換しており、設備投資の急増を平準化し粉末のプルスルーを促進しています。

ソフトウェアは最小の収益シェアを占めていますが、ラティス構造設計、ジェネレーティブ最適化、溶融池シミュレーションが廃棄率と検査コストに直接影響するため、その戦略的重要性は高まっています。Dassault Systèmesの3DEXPERIENCEプラットフォームとSiemens NXは、歪みを予測する逆プロセスモデリングを組み込み、エンジニアがビルド前にジオメトリを補正できるようにしています。かつては機械OEM固有だったこれらの機能は、エンタープライズPLMスイートに移行しており、設計から認定までのトレーサビリティを可能にしています。その結果、サービスセグメントにはデータ管理アウトソーシングがますます含まれるようになっており、ビューローが10年間の航空宇宙保管規則を満たすためにビルドログとCTスキャンをセキュアなクラウドにホストし、別の年金収入源を追加しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

プリンタータイプ別:デスクトップ機が参入を民主化し、産業用システムがスループットを維持

産業用システムは、量産をサポートするマルチレーザー金属プラットフォームと大型ベッドポリマー機のおかげで、2025年の3D印刷市場の64.56%を占めました。400リットルを超えるビルドエンベロープとインサイチュ光学トモグラフィーの組み合わせにより、航空宇宙・自動車サプライヤーは複数コンポーネントのアセンブリを99.9%の密度で単一ビルドに統合できます。しかし、5,000米ドル未満のデスクトップ機は学校、メーカースペース、SMEデザインスタジオに急速に普及しています。Formlabsは2025年に自動樹脂ハンドリングと歯科モデルに適した25ミクロン解像度をバンドルしたForm 4光造形プリンターを10万台出荷しました。

Desktop MetalのStudio System 2はそのギャップを埋め、ルーズパウダーなしでステンレス鋼部品を印刷するオフィスフレンドリーなバウンドメタル堆積を提供し、EHSコンプライアンスの負担を軽減しています。コモディティサプライヤーが参入した2024年から2025年にかけて樹脂とフィラメントの価格が15〜20%下落し、消耗品の障壁が低下しています。この軌跡は、デスクトップの成長が付加製造向け設計に精通したエンジニアの将来的なパイプラインを育成し、間接的に産業用機械の需要を拡大することを示唆しています。それでも、自動車一次サプライヤーは統計的プロセス管理要件を満たし、24時間365日の無人操業のためのロボット粉末オフロードラインと統合できる産業用バインダージェットおよび粉末床溶融結合設備を引き続き好んでいます。

技術別:バインダージェッティングがコストとスピードで粉末床溶融結合に挑戦

粉末床溶融結合は、タービンブレードや整形外科インプラントに不可欠な完全高密度チタン、インコネル、アルミニウム部品を提供することで、2025年に38.56%の収益シェアを維持しました。主な制約はビルド速度であり、リコーターレイヤーがスループットを制限し、サポート構造の除去に労力を要します。年平均成長率15.28%で前進するバインダージェッティングは、薄い粉末層にバインダーを吐出することで両方のハードルを回避し、サポートなしで部品を自由に積み重ねることができます。HPのMetal Jetは2027年までに月50,000個のシフトノブとミラーマウントを製造するためにVolkswagenとの複数年契約を獲得し、量産の実績を証明しました。Desktop MetalのP-50シングルパスジェッティングプラットフォームは2025年に導入され、粉末リサイクル可能性の窓を広げ材料廃棄を削減するアンチボーリング剤を特徴としています。

溶融フィラメント製造が主流の材料押出は、概念プロトタイプに不可欠ですが、300米ドル未満のホビイストプリンターがeコマースチャネルに溢れるにつれてコモディティ化に直面しています。バット光重合は、16ミクロンのZ解像度と優れた表面仕上げが単価よりも重要な歯科・ジュエリー分野で競争優位を維持しています。指向性エネルギー堆積はメートルスケール部品の修理とクラッディングのニッチを主張し、シートラミネーションと材料ジェッティングはそれぞれ特殊な紙ラミネートと製薬用途に対応しています。付加ヘッドと切削ヘッドを一つのエンクロージャー内に組み合わせたハイブリッド機は、厳しい公差フィーチャーのインサイチュ仕上げを求める航空宇宙サプライヤーを引き付けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

材料別:規制承認の増加に伴い金属が勢いを増す

ポリマーは依然として2025年の数量で44.88%をリードしていますが、チタンTi-6Al-4VとニッケルインコネL718がエンジンブラケットと燃料ノズルについてFAAおよび欧州航空安全機関の認可を受けるにつれ、金属・合金は2031年にかけて16.82%で成長しています。新たに認定された材料ごとに設計の自由度が広がり、エンジニアはアセンブリ全体を再認定することなく軽合金でステンレス部品を代替できるようになります。アルミニウムAlSi10Mgは、鋳造代替品と比較して40%近い重量削減のおかげで衝突重要自動車ブラケットの評価対象となっていますが、疲労検証は依然として進行中です。粉末生産者は2025年に世界のチタン生産量の上限8,000〜10,000トンに直面しており、市場アナリストが2030年までに必要と考える15,000トンをはるかに下回っています。

セラミックスは歯科クラウンと航空宇宙熱バリアでニッチな関連性を維持しており、Lithozのリソグラフィーベースプロセスはジルコニアとアルミナで10ミクロンのフィーチャーを実現しています。特に連続炭素繊維強化ナイロンのコンポジットは航空宇宙インテリアに進出しており、MarkforgedのFX20はアルミニウムの3分の1の質量で引張強度が匹敵するコンポーネントを印刷できます。放射線遮蔽用タングステンや放熱板用銅合金などの高融点金属に関する新興研究は、材料ミックスが多様化し続けることを示していますが、粉末サプライヤーの能力も並行して拡大する必要があります。

用途別:コスト低下に伴い生産部品がSカーブを上昇

年平均成長率16.46%で成長する製造・生産部品は、部品統合と在庫削減が粉末プレミアムを上回るようになったため、プロトタイピングの40.52%シェアを侵食しています。GE Aviationは年間30,000個以上のLEAP燃料ノズルを印刷し、20個の機械加工部品を単一の付加ビルドに置き換えることで重量を25%削減し耐久性を向上させています。OEMが製品開発サイクルを短縮する際にツーリングと治具が恩恵を受けており、FordはCNC加工と比較してF-150 Lightningアセンブリ治具で60%のコスト削減を挙げています。

高エントロピー合金と傾斜構造を探求する大学での研究開発活動は活発であり、Adidasのラティスミッドソールのようなパーソナライズされた消費者製品はスケーラブルなカスタマイズを実証しています。特に部品あたり50〜200米ドルのCTスキャンの検査オーバーヘッドは依然として一部の生産経済性を抑制していますが、ソフトウェア駆動の気孔率予測により時間の経過とともにサンプリング率が低下すると予想されています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:医療が成長をリード、航空宇宙が規模を維持

医療・歯科は、Align Technologyの光造形による累計5億個のクリアアライナー製造とStratasysの患者適合整形外科インプラントに後押しされ、年平均成長率15.02%を記録しました。パーソナライズされたガイドは手術時間を短縮し、希少な手術室キャパシティを解放してプレミアムデバイス価格を正当化しています。航空宇宙・防衛は、航空機重量を削減し数十年にわたって燃料を節約するタービンブレード、ダクト、キャビンブラケット向けの粉末床溶融結合を活用することで、2025年収益の29.64%を維持しました。

自動車の採用は急速ツーリングと軽量ブラケットを中心に成長しており、BMWは3D印刷ダクトとマウントを展開することでiX SUVの車両重量を10%削減しました。コンシューマーエレクトロニクスは依然として主にプロトタイピング中心ですが、Logitechの少量生産エルゴノミクス周辺機器は将来の大量カスタマイズを示唆しています。建設・建築は新興段階にあり、中東では災害救援のためにコンクリート押出住宅が建設されていますが、建築基準の見直しは緩やかに進んでいます。エネルギー、食品、教育は粉末価格と規制の明確化が改善するにつれて小さいながらも上昇するニッチを占めています。

地域分析

アジア太平洋地域は2031年にかけて16.54%で成長すると予測されており、他のすべての地域を上回り、2025年に記録された北米の35.72%の収益シェアに迫っています。中国だけでその年に15,000台の産業用ユニットを設置し、世界出荷量の40%を占め、FarsoonとBright Laserが3分の2の市場シェアで国内需要を支配しました。インドの医療機器ローカライゼーションと低コスト教育用プリンターという二つの推進力は二極化した状況を生み出していますが、両層ともシステム総量を拡大しています。日本のTRAFAMコンソーシアムは経済産業省の助成金をチタン粉末の専門知識に注ぎ込み、2027年までに地域ジェットコンポーネントを目標としており、シンガポールは先進再製造技術センターに付加製造機を統合することで契約製造ノードとしての地位を確立しています。

北米の成長曲線は以前の年と比較して緩やかになっていますが、Lockheed Martin、Northrop Grumman、General Electricが国防調達規制補足条項のもとで国内調達を必要とする防衛主導のビルドクォータを確保し続けているため、依然として実質的です。Manufacturing USAハブは認定技術者のパイプラインを維持し、州政府はSMEによる機械購入のマッチングファンドを提供し、主要請負業者を超えた広範な普及を確保しています。欧州は自動車、医療、先端セラミックスを重視しており、ドイツのフラウンホーファーネットワークは中堅企業が全研究開発コストを負担することなく粉末床溶融結合を統合するのを支援しています。欧州航空安全機関の合理化されたメモは認定をさらに円滑化していますが、エネルギー価格の変動が短期的に粉末サプライヤーを圧迫する可能性があります。

中東はエネルギーセクターのラティス熱交換器と手頃な住宅向けコンクリート押出に投資しており、Saudi AramcoとADNOCはオフショア物流コストを最小化するためのパイロットラインを運営しています。アフリカと南米は普及が遅れており、ブラジルはEmbraerが地域ジェット向けインコネルブラケットを認定するなど有望を示していますが、機械への高い輸入関税が広範な採用を妨げています。調和されたISO/ASTM 52900用語とISO 17296品質原則は国境を越えたコンポーネント取引を促進していますが、粉末と完成部品の税関評価は依然として管轄区域によって異なり、大企業のみが吸収できるパッチワーク状のコンプライアンスコストを生み出しています。

競合状況

上位5社(Stratasys、3D Systems、EOS、HP、GE Additive)は2025年に推定35〜40%の合計収益を保持しており、垂直専門業者と地域の挑戦者に余地を残す中程度の集中度を示しています。既存企業はハードウェア、ソフトウェア、クラウドデータサービスを組み合わせたバンドルエコシステムへと転換し、消耗品の年金収入を確保しています。HPのバルセロナへの3億米ドルの拡張投資は50台のMetal Jetラインを追加し、VolkswagenとBMWとの年間1,000万個のバインダージェット部品契約を履行するためのものであり、ほとんどの競合他社が匹敵できない規模へのコミットメントを示しています。

買収が状況を再形成しました。Desktop MetalはExOneを5億7,500万米ドルで買収し、バインダージェットの知的財産と優良顧客リストを統合しました。一方、NikonによるSLM Solutionsの6億7,000万米ドルの買収は、従来の工作機械メーカーが付加製造を精密機器ポートフォリオに組み込む意図を示しました。ハイブリッド機械メーカーのDMG MoriとMazakは、再固定なしに切削表面仕上げを求める航空宇宙工場に訴求する粉末ノズルを統合した5軸CNCセンターを提供しています。ソフトウェアの相互運用性は依然として争点であり、SiemensはAtlas 3Dを買収してNX CADとともにワンクリックの向き設定を提供し、Dassault SystèmesにSolidWorks付加プラグインの加速を迫っています。

新興の破壊者はニッチな優位性を活用しています。Velo3Dは2025年に1億5,000万米ドルを調達し、低角度オーバーハングと最小限のサポートを必要とするタービンブレード契約を目指したSapphire XCマルチレーザープラットフォームの拡大を図っています。[3]Velo3D Inc.、「シリーズEファンディング発表」、velo3d.comCarbonは連続樹脂硬化をラティスミッドソールとエラストマー治具に活用し、顧客サイトに先行ハードウェアを設置して樹脂サブスクリプションで収益化しています。RenishawはOerlikonのドイツビューローに50台のRenAM 500機を出荷し、単一ベンダー支配ではなくマルチOEMサプライチェーンへの意欲を示しました。新規参入者は、資本集約的なハードウェアによる規模追求か、ドメイン固有の材料、ソフトウェアワークフロー、規制ノウハウによる差別化かを選択する必要があります。

3D印刷産業リーダー

Stratasys Ltd.

3D Systems Corporation

SLM Solutions Group AG

EOS GmbH

Desktop Metal Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:HPはバルセロナのMetal Jetキャパシティ拡大に3億米ドルを投じ、VolkswagenおよびBMWと年間1,000万部品を対象とした複数年供給契約を締結しました。

- 2025年10月:Stratasysは、航空宇宙ツーリング向けに1,000ccのビルドボリュームとオートクレーブ対応ULTEM 9085処理を特徴とするF3300熱溶解積層プリンターを発表しました。

- 2025年9月:Desktop MetalはKoch Industriesから1億2,000万米ドルの株式注入を受け、自動車バインダージェット展開向けのShop Systemの拡大を図りました。

- 2025年7月:GE AdditiveとSafranはConcept Laser M2 Series 5プラットフォームでインコネル718タービンブレードを認定し、非回転エンジン部品についてFAA承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバル3Dプリンティング市場を、デジタルファイルから完成品またはプロトタイプ部品の層状積層造形を可能にするハードウェア、ソフトウェア、材料、および継続的サービスから生じるすべての商業収益として定義する。対象範囲は、産業用およびデスクトップ型プリンター、主流のポリマーおよび金属フィードストック、ならびにエンドユーズ産業全体で消費される関連設計・印刷ワークフローツールに及ぶ。

スコープ除外:純粋に実験的なバイオプリンターおよび未組立のホビイストキットは本推計の対象外とする。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- プリンタータイプ別

- 産業用3Dプリンター

- デスクトップ3Dプリンター

- 技術別

- バット光重合(SLA、DLP)

- 粉末床溶融結合(SLS、SLM、EBM)

- 材料押出(FDM、FFF)

- 材料ジェッティング

- バインダージェッティング

- 指向性エネルギー堆積

- シートラミネーション

- 材料別

- ポリマー

- 金属・合金

- セラミックス

- コンポジット

- その他の材料

- 用途別

- プロトタイピング

- 製造・生産部品

- ツーリングと治具

- 研究開発

- パーソナライズされた消費者製品

- エンドユーザー産業別

- 自動車

- 航空宇宙・防衛

- 医療・歯科

- コンシューマーエレクトロニクス

- 建設・建築

- エネルギー(石油・ガス、電力)

- 食品・料理

- 教育・研究機関

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米のプリンターOEM営業マネージャー、欧州の金属粉末製造業者、アジアのサービスビューロー事業者、および自動車・ヘルスケアユーザーの調達責任者にインタビューを実施した。これらの議論により、出荷稼働率、材料消費比率、および価格低下曲線が検証され、特に公開データが乏しい領域において有効であった。また、グローバル合計値を調整するために使用する前提条件の形成にも寄与した。

デスクリサーチ

米国国勢調査局の貿易統計、EurostatのPRODCOMテーブル、日本のMETI機械出荷調査、およびQuestelを通じて収集した積層造形特許件数など、自由に入手可能なティア1ソースから基礎データを収集した。企業の10-K、投資家向け資料、およびASTM InternationalのF42委員会議事録などの業界団体ポータルにより、単価の範囲および規制上の接点が明確化された。Dow Jones FactivaおよびNational Customs Databasesは、地域別分割の根拠となる国境を越えたプリンターおよび粉末のフローのマッピングに活用された。D&B Hooversは主要OEMの監査済み収益履歴を提供し、コンポーネント別の収益帰属を支援した。記載されたソースは例示であり、データ検証およびコンテキスト構築には多数の追加資料も参照している。

市場規模推計と予測

報告されたプリンター出荷数と貿易データを用いたグローバル需要プールのトップダウン再構築から開始し、申告書およびインタビューから得た平均販売価格を乗じる。上位10社の公開OEMの積み上げや、ポリマーのサンプリングされたASP×数量など、選択的なボトムアップ検証により合計値を精緻化した。モデル内の主要変数には、産業用対デスクトップ型ユニット構成比、ポリマー対金属粉末消費量、航空宇宙および歯科ラボにおける地域別設備稼働率、技術普及の代理指標としての特許強度、および年間ASP低下率が含まれる。これらのドライバーに対する多変量回帰により5年間の見通しが導出され、シナリオ分析により設備投資サイクルおよび材料投入コストの変動が捕捉される。

データ検証と更新サイクル

アウトプットは、分散スクリーニング、ピアレビュー、および経営承認の3層を経る。異常値が所定の閾値を超えた場合は回答者に再連絡し、12ヶ月ごとにモデルを更新する。また、重要事象に対しては中間更新を実施し、クライアントが常に最新の見解を受け取れるようにしている。

MordorのAM(3Dプリンティング)ベースラインが信頼性を持つ理由

公表数値がしばしば異なるのは、各社が異なるコンポーネント構成、成長レバー、および更新頻度を選択するためである。

主なギャップ要因としては、スコープの相違(プリンターのみを集計するケースもある)、未検証の出荷乗数への依存、またはセグメントレベルのASP管理を伴わない積極的な直線的CAGR延長が挙げられる。サービスおよび材料の規律ある組み込み、年次モデル更新、およびデュアルパス検証により、本ベースラインはプランナーにとってより信頼性の高いものとなっている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 29.94 B(2025年) | Mordor Intelligence | - |

| USD 16.16 B(2025年) | Global Consultancy A | ソフトウェアおよびサービスを除外;一次調査が限定的;隔年更新 |

| USD 24.80 B(2024年) | Trade Journal B | 基準年が古い;材料をハードウェアと一括計上し、ASP検証なしにCAGRを延長 |

これらの比較は、スコープ、変数、および更新の厳密性が整合した場合、Mordorのバランスのとれたアプローチが、意思決定者が信頼できる透明性と再現性を備えたベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までの3D印刷市場の予測値は?

2026年から2031年にかけて年平均成長率14.99%を反映し、2031年までに692億6,000万米ドルに達すると予想されています。

2026年から2031年にかけて最も速く成長するセグメントはどれですか?

後処理とコンサルティングを含むサービスは、企業が付加製造の専門知識をアウトソーシングするにつれ、年率16.22%で拡大すると予測されています。

バインダージェッティングが自動車生産で注目を集めている理由は何ですか?

バインダージェッティングはサポート構造を不要にし、粉末床溶融結合より10倍速く部品を印刷できるため、HPのMetal JetによるVolkswagenとの月50,000部品契約のような案件を可能にしています。

認定のハードルは航空宇宙への採用にどのような影響を与えていますか?

FAAおよび欧州航空安全機関の規則は広範な統計的ビルドと長期データ保管を要求し、認定コストに最大2年と部品あたり100万米ドル以上を追加し、新設計の展開を遅らせています。

最も高い成長率を記録すると予測されている地域はどこですか?

中国の補助金とインドの医療機器インセンティブに牽引されたアジア太平洋地域は、2031年にかけて年平均成長率16.54%で成長すると予測されています。

生産用途に最も速く移行している材料は何ですか?

チタンTi-6Al-4Vとニッケルベースのインコネル718が金属をリードしており、航空宇宙および医療インプラントに対する規制承認に後押しされています。

最終更新日: