デジタルテキスタイルプリント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

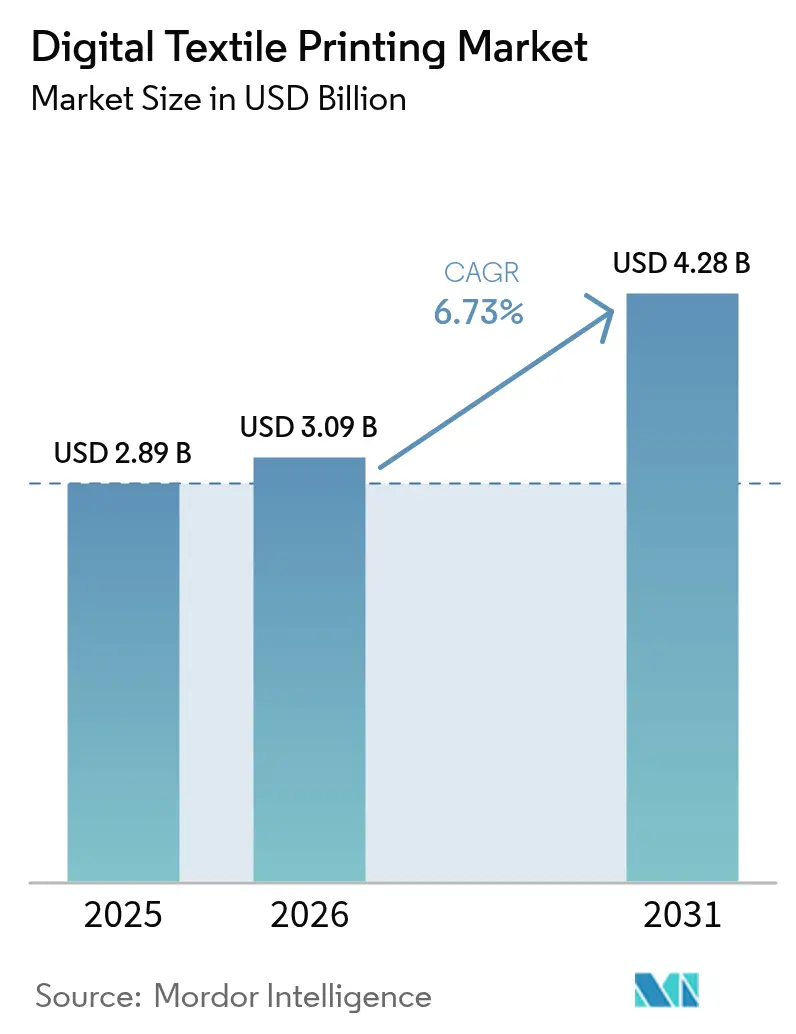

| 市場規模 (2026) | 3.09 十億米ドル |

| 市場規模 (2031) | 4.28 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルテキスタイルプリント市場分析

デジタルテキスタイルプリント市場規模は、2025年に28億9,000万米ドル、2026年に30億9,000万米ドルと予測され、2031年までに42億8,000万米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)6.73%で成長する見込みです。特に毎分90〜100メートルで稼働するシングルパスラインに代表される技術サイクルの加速により、ファッションブランドのデザインから店頭までのリードタイムが数週間から数日へと短縮され、受託製造の経済性が再編されています。EN 17681-1:2025に基づくペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)に関する欧州連合の規制強化により、インクおよび機器サプライヤーは処方とワークフローの再設計を迫られています。同時に、2025年に約1億5,000万点のカスタマイズ衣料を取り扱ったプリントオンデマンドプラットフォームは引き続き拡大しており、節水性と段取り替えの迅速な機械への需要を牽引しています。アジア太平洋地域は2025年に33.71%の収益シェアでトップを占めましたが、湾岸協力会議(GCC)の投資により中東・アフリカ地域が2026〜2031年において7.79%という最速の成長を遂げると予測されています。機器ベンダーは、大規模な設備投資を予測可能な運営費に転換する「プリントアズアサービス」サブスクリプションの提供で対応しており、新興地域での普及を拡大しています。

主要レポートのポイント

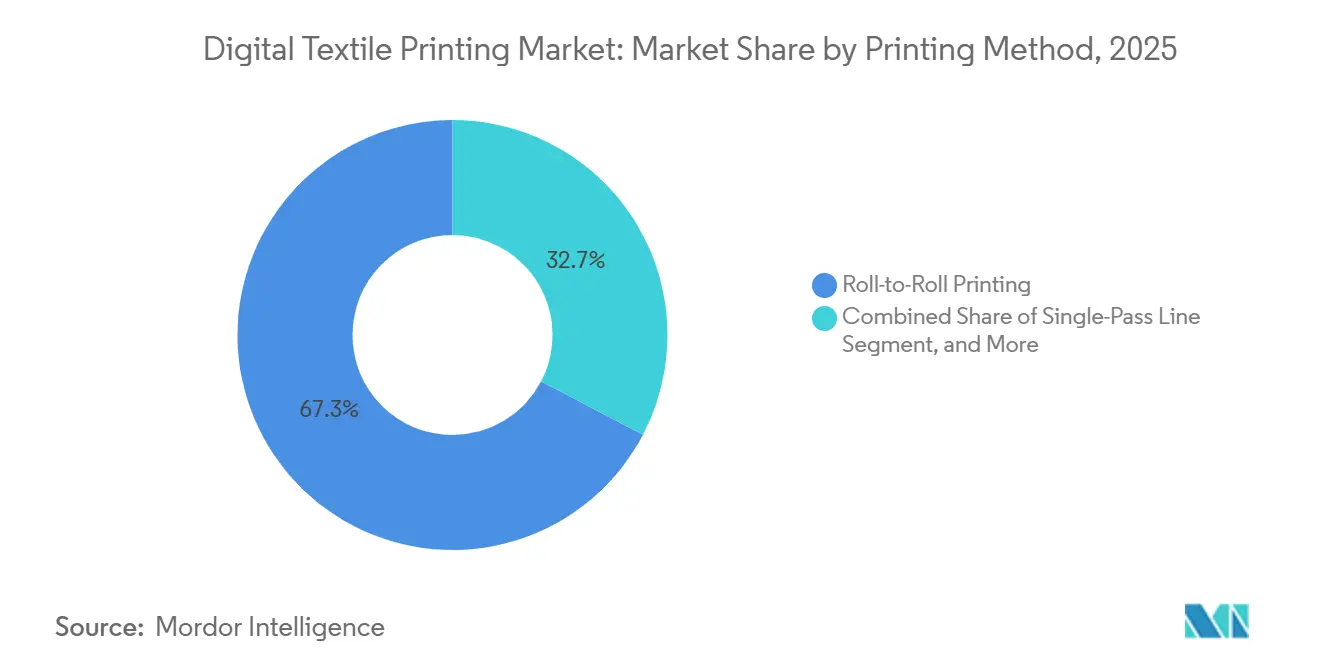

- 印刷方式別では、ロールツーロールシステムが2025年のデジタルテキスタイルプリント市場シェアの67.33%を占め、シングルパスラインは2031年までに7.71%のCAGRで拡大すると予測されています。

- インクタイプ別では、昇華インクが2025年のデジタルテキスタイルプリント市場の53.47%を占め、顔料インクは2031年までに7.74%のCAGRで成長すると予測されています。

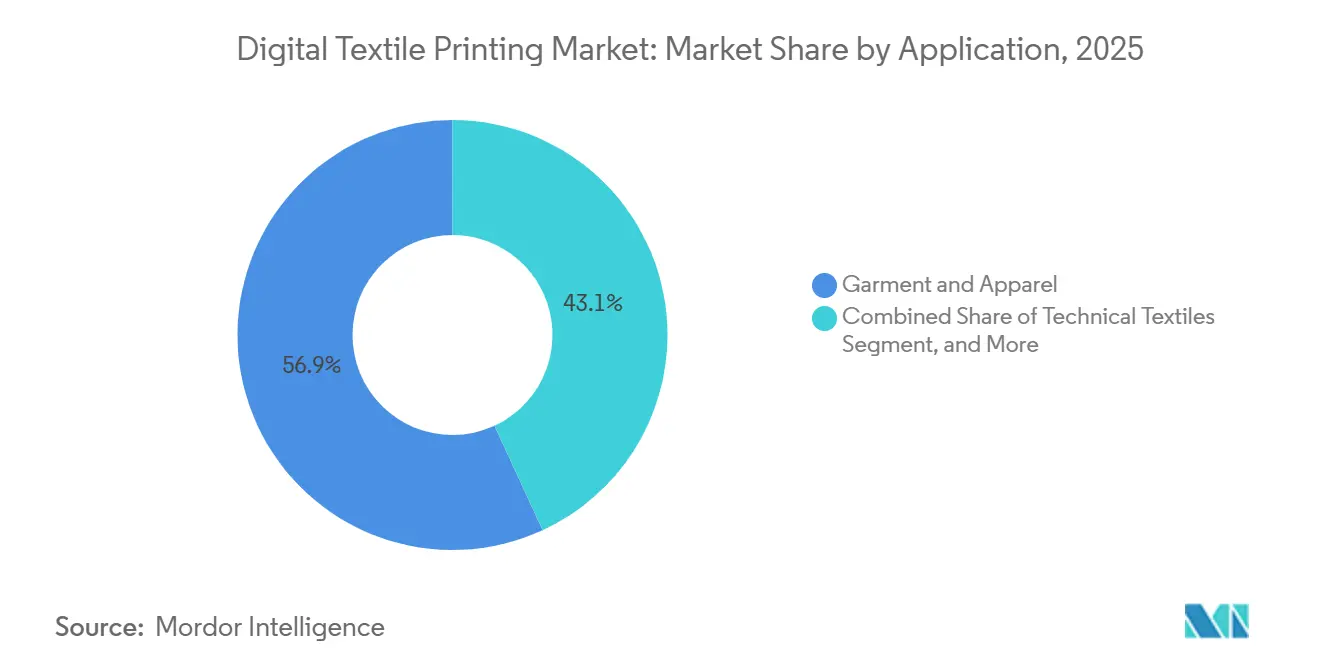

- 用途別では、衣料・アパレルが2025年に56.89%の収益シェアを占め、テクニカルテキスタイルは2026〜2031年において最速の7.56%のCAGRが見込まれています。

- 基材別では、綿が2025年の数量の42.36%を占めましたが、ポリエステルは2026〜2031年において7.83%のCAGRで成長すると予測されています。

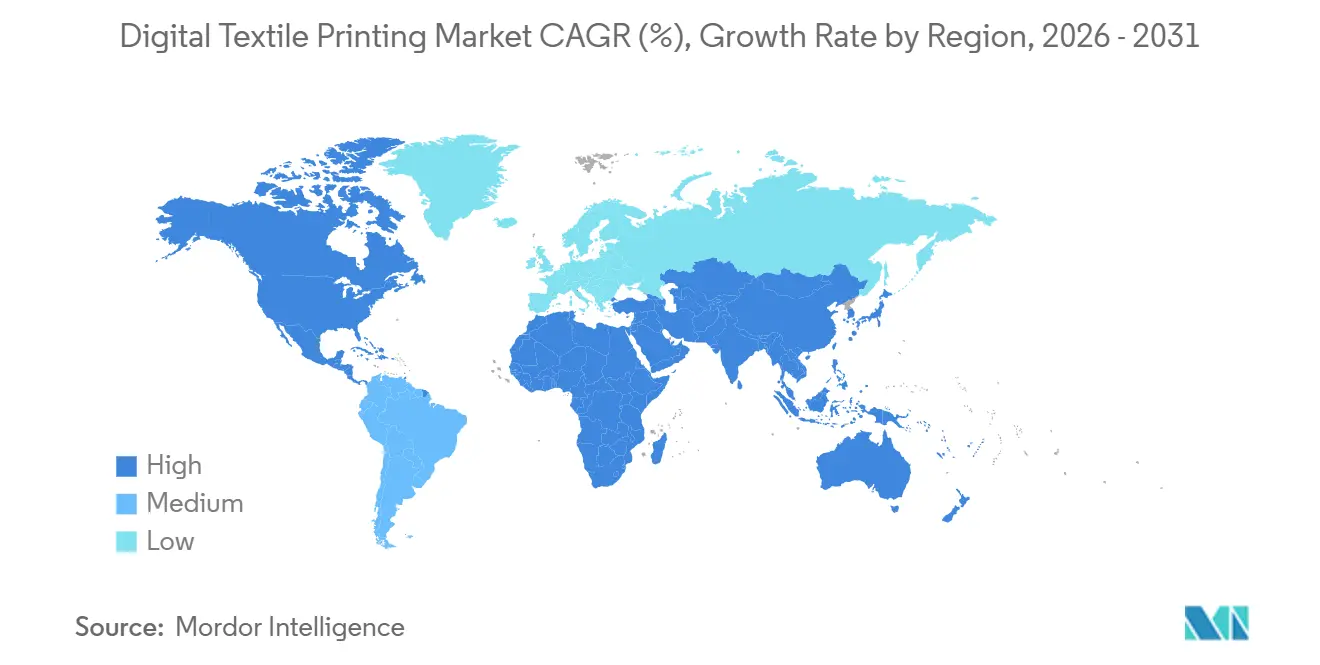

- 地域別では、アジア太平洋地域が2025年に33.71%のシェアでトップを占めましたが、中東・アフリカ地域は2031年までに7.79%という最速の成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルテキスタイルプリント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パーソナライゼーション主導のマイクロコレクションブーム | +1.2% | 北米、欧州、都市部のアジア太平洋地域 | 中期(2〜4年) |

| シングルパスインクジェットの生産性向上 | +1.4% | 欧州および北米の産業拠点 | 短期(2年以内) |

| Eコマースのプリントオンデマンドフルフィルメント | +1.0% | 北米および欧州のEコマースエコシステム | 中期(2〜4年) |

| 節水コンプライアンス義務 | +0.9% | アジア太平洋地域中心、中東・アフリカへ拡大 | 長期(4年以上) |

| AI主導のカラーキャリブレーションによる手直し削減 | +0.7% | 世界中の品質重視セグメント | 中期(2〜4年) |

| プリントアズアサービスのリースモデル | +0.6% | 南米および東南アジアの新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パーソナライゼーション主導のマイクロコレクションブーム

ファストファッションブランドは現在、デザインを承認してから1週間以内に完成した衣料を店舗に届けており、このペースはスクリーン印刷では実現不可能です。Inditexは2024年に未販売在庫が18%減少したと報告しており、これはデジタルプレスによってZaraユニットが生産拡大前に50〜100枚のトライアルランを実施できるようになったためです。Nikeは2025年にカスタマイズ商品が直販収益の12%を占めたと報告しており、2023年の7%から増加し、消費者がユニークな商品に対してプレミアムを支払う意欲があることを示しています。[1]Nike、「投資家向けプレゼンテーション2025」、nike.comセットアップコストの削減と最低発注数量の撤廃により、マイクロブランドが既存企業と競争できるようになり、市場の断片化が進んでいます。このモデルはまた、短いランが過剰生産を防ぎ、欧州の拡大生産者責任規則に基づくライフサイクル終了時の廃棄費用を削減するため、サステナビリティ目標の達成にも貢献しています。

シングルパスインクジェットの生産性向上

EFI Reggiani BOLTなどの新しいシングルパスプラットフォームは毎分95メートルを維持し、2023年に主流だったスキャニングヘッドの3倍の出力を実現しています。[2]Electronics For Imaging、「Reggiani BOLT仕様」、efi.comSPGPrints PIKEは毎分3〜60メートルの間で速度を切り替えることができ、品質を維持しながらジョブ要件に合わせることができます。Konica Minoltaの2025年のNASSENGERの導入では、インラインカラー測定が統合され、24時間無人シフトが可能となり、1平方メートルあたりの人件費が削減されました。高いスループットにより、1,000メートルの注文においてロータリースクリーン印刷とのコスト差が縮まり、賃金上昇と厳格な水規制に直面するイタリアおよびトルコの工場での普及が加速しています。受託製造業者は現在、2年前には実現不可能だった同週納品の契約を確保しています。

Eコマースのプリントオンデマンドフルフィルメント

プリントオンデマンドプラットフォームは、ShopifyおよびWixとの統合によりオンライン販売者の参入障壁が取り除かれた結果、2025年に約1億5,000万点のカスタマイズテキスタイル商品を処理しました。[3]Printful、「年次報告書2024」、printful.comPrintfulは2024年に平均納期を3.2日に短縮しており、これはBrotherのGTX-600 Pro Bulkプリンターが1.8リットルのインクタンクを搭載し、中断なく稼働できることによって支援されています。2025年に施行された欧州連合の拡大生産者責任規則により、ブランドは未販売品に対して財政的責任を負うこととなり、オンデマンドワークフローへの移行がさらに促進されています。小規模クリエイターは在庫を持たずに数百のSKUを提供できるようになり、大手小売業者も同じネットワークを季節限定やインフルエンサー主導のドロップに活用しています。このフルフィルメントモデルの成長は、成熟した欧米市場においても総アドレス可能な印刷量を拡大しています。

節水コンプライアンス義務

デジタルプレスは布地1キログラムあたり60〜80リットルの水を使用するのに対し、スクリーン印刷は200リットルを使用しており、60%の削減により水不足地域の工場がコンプライアンスを維持するのに役立っています。タミル・ナードゥ州汚染管理委員会が2027年までに産業用水使用量を40%削減するよう命じた後、ティルプール(Tiruppur)の製造業者は2025年に消費量を60%削減する機械へのデジタル設備を35%増加させました。欧州連合の改正産業排出指令は2024年に排出基準を設定し、新しいテキスタイル施設には実質的に節水技術が必要となりました。インド、スペイン、ポルトガルから調達するブランドは現在、入札書類に節水の証明を求めており、デジタル対応能力が大口注文の前提条件となっています。コンプライアンスへの圧力は、したがって設備投資と改修プロジェクトに直接転換されています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用システムの高い設備投資 | -0.8% | 南米、アフリカ、東南アジアの新興市場 | 中期(2〜4年) |

| インクと布地の適合性の課題 | -0.6% | 世界全体、特に混紡基材 | 短期(2年以内) |

| 高速ラインにおける色堅牢度品質保証のボトルネック | -0.4% | 欧州および北米の品質重視顧客 | 中期(2〜4年) |

| PFASに関連する顔料の規制リスク | -0.5% | 欧州および北米、アジア太平洋輸出業者への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用システムの高い設備投資

産業用シングルパスまたはロールツーロールラインは、設置およびトレーニング前の費用が50万〜200万米ドルであり、南米やアフリカの多くのコンバーターの予算をはるかに超えています。一部の新興市場では金利が10%を超えており、融資費用を加えると実質的な価格が上昇し、回収期間が5年を超えることになります。稼働率不足は一般的であり、工場は顧客パイプラインを構築する最初の18ヶ月間、50%未満の稼働率で運営されることが多いです。リースプログラムは有効ですが、地域の信用リスクが高い地域では依然として少なく、最新機械へのアクセスが制限されています。したがって、資本の障壁は地域での普及を遅らせ、資金力のある既存企業に市場シェアを集中させています。

インクと布地の適合性の課題

反応性染料はアルカリ性前処理と後洗浄固着が必要であり、加工コストが15〜20%増加し、リードタイムが最大48時間延長されます。顔料インクは多くの繊維に接着しますが、ISO 105規格に準拠したアパレルサプライ契約で求められる40サイクルの期待値を大幅に下回る、わずか15回の洗濯サイクル後にポリエステル混紡で色落ちする可能性があります。コンバーターは複数のインクセットを在庫し、場合によってはプリントヘッドを交換する必要があり、資産稼働率が低下します。追加の品質保証サイクルにより手直し率が上昇し、ファストファッション注文の薄い利益率が圧迫されます。これらの化学的なギャップは、新しいバインダーまたはハイブリッドワークフローが耐久性の不足を解消するまで、デジタルの対応可能な量を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷方式別:シングルパスラインが産業経済を再編

ロールツーロールシステムは2025年のデジタルテキスタイルプリント市場シェアの67.33%を占め、シングルパスラインは2026〜2031年において7.71%のCAGRを記録すると予測されており、これはすべての印刷方式の中で最速です。毎分90〜100メートルへの生産性向上により、コンバーターは中級ロータリースクリーンの出力に匹敵できるようになり、コスト差が縮まり、イタリアおよびトルコの工場がアナログラインを廃止することが促進されています。高いスループットはまた、ファッション小売業者からの5日間のリードタイムを持つマイクロコレクション注文の急増を吸収し、キュー(待ち行列)のボトルネックと残業コストを最小化します。

シングルパスの採用は、EFI Reggiani BOLTなどのプラットフォームがインラインビジョンと張力制御を統合し、24時間無人シフトを可能にするため、人件費とコンプライアンスコストが高い地域で最も強くなっています。SPGPrints PIKEは毎分3〜60メートルの可変速度を提供し、コンバーターが色の彩度と納品の約束のバランスを取ることができます。デジタルヘッドとロータリーステーションを組み合わせたハイブリッドマシンは、ワークフローの複雑さの増加が特殊効果によるコスト削減を相殺するため、ニッチなままです。ダイレクトトゥガーメントユニットはスタートアップを引き続き引き付けていますが、マテリアルハンドリング自動化の欠如が量を制限しており、高ロット作業はシングルパスまたはロールツーロールラインに委ねられています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

インクタイプ別:顔料処方が基材汎用性で優位に

昇華インクは2025年のデジタルテキスタイルプリント市場シェアの53.47%を占め、スポーツウェアおよびサイネージセグメントにおけるポリエステルの需要を反映しています。ブランドは昇華の耐久性を強調しており、最大50回の洗濯に耐えることができます。HP Stitch S1000などの高度な3.2メートルプリンターは、この技術の用途をホームテキスタイルの幅まで拡大しました。ただし、昇華に使用される化学プロセスはポリエステル素材にのみ対応しており、綿および混紡生地には代替方法の使用が必要です。

顔料インクは、ポリマーバインダーの進歩により天然繊維と合成繊維の両方での洗濯堅牢度が向上するにつれ、2031年まで年率7.74%で成長すると予測されています。前処理なしに綿、ポリエステル、混紡に印刷できる能力により、サイクルタイムが最大2日短縮され、ピークシーズン中の生産能力が解放されます。反応性および酸性インクはプレミアムシルクおよび濃色綿での地位を維持していますが、前洗浄とスチーミングの工程が水使用量を増加させ、欧州の厳格な排出規制の下で問題となっています。処方業者はまた、EN 17681-1:2025の25ppb閾値に先立ち顔料レシピからPFASを除去しており、この変化によりインクメーカーと機器OEMの協力関係が緊密化しています。

用途別:テクニカルテキスタイルが性能義務を活用

衣料・アパレルは2025年のデジタルテキスタイルプリント市場シェアの56.89%を占め、ファストファッションとカスタマイズ商品へのセクターの依存を確固たるものにしています。スクリーンセットアップの必要性を排除し、50枚のテストランを容易にするデジタルワークフローは、リードタイム短縮に伴う圧力により採用が増加しています。この移行は業務効率を高めるだけでなく、デッドストックの最小化と環境負荷の低減に取り組む小売業者のサステナビリティ目標とも一致しています。

テクニカルテキスタイルは、自動車、航空宇宙、医療のサプライチェーンが精密なパターン配置、難燃性インク、ISOトレーサブルなロットコードを要求するにつれ、2026〜2031年において最速の7.56%のCAGRを記録すると予測されています。自動車メーカーはシートカバーとヘッドライナーにデジタル印刷を採用し、モデルバリアント別にトリムをローカライズすることで、事前印刷ロールの在庫を削減しています。医療用布地では、ISO 13485コンプライアンスにより各着色剤バッチの検証が必要であり、プリンターが閉ループ分光測色法の下で正確な量を塗布する場合にこのプロセスが簡素化されます。ホームテキスタイルの成長は、価格に敏感な購買者がデジタルの高いインクコストとデザインの柔軟性を比較検討するため、より安定しています。一方、ディスプレイグラフィックスは展示会や小売フィクスチャーの更新サイクルを背景に拡大を続けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

基材別:ポリエステルが繊維経済性と性能で優位に

綿は2025年の数量の42.36%を占めましたが、ポリエステル基材は2024年の世界繊維生産の60%のシェアに支えられ、素材の中で最高の7.83%のCAGRで成長すると予測されています。ポリエステルの寸法安定性と吸湿速乾性は、パフォーマンスアパレルへの使用に非常に適しています。さらに、昇華インクは複数回の洗濯後もにじまない鮮やかで長持ちするグラフィックスを提供します。

水を大量に使用する綿は精査が高まっています。灌漑コストが変動性を加え、ブランドはESGスコアカードを満たすために農場レベルのデータを追跡しています。混紡生地は化学的選択を複雑にし、反応性染料はポリエステル部分に結合せず、昇華は綿に接着しません。顔料インクはそのギャップを埋めますが、耐久性は単一繊維ソリューションより約10回の洗濯サイクル分劣ります。高級シルクはプレミアムニッチにとどまり、1,200dpi解像度のデジタルヘッドが低ヤーデージにもかかわらず高い利益率をもたらすマイクロフローラルモチーフを捉えます。ナイロンはそのストレッチと速乾性によりアクティブウェアに浸透しており、酸性インクが必要な鮮やかさを提供しますが、より高いpH管理が必要です。

地域分析

アジア太平洋地域は2025年のデジタルテキスタイルプリント市場シェアの33.71%を占め、中国の盛沢(Shengze)ハブへの大規模投資とインドのティルプール(Tiruppur)クラスター全体での設置増加が支えています。タミル・ナードゥ州の政府による節水義務により、工場は消費量を60%削減する機械への移行が促進され、地域需要が加速しています。中東・アフリカ地域は、アラブ首長国連邦とサウジアラビアが石油化学収益を税制優遇と補助金付きユーティリティを組み合わせた付加価値テキスタイルパークに投入するにつれ、2031年までに最速のCAGR 7.79%を記録すると予測されています。ドバイ工業都市(Dubai Industrial City)やリヤドのMODONゾーンの新工場は、コストのかかる後付け改修を避けるため、最初からシングルパスラインを指定することが多いです。

北米は、アパレルブランドが太平洋横断のリードタイムを30日から10日未満に短縮できる近隣調達戦略の恩恵を受けています。メキシコおよび米国南部の受託プリンターは、地域のファッションプログラムに一般的な綿リッチ混紡を扱えるロールツーロール顔料システムを好んでいます。欧州は最も規制が厳しい環境であり、改正産業排出指令は新しい仕上げ工場に対して厳格な排水上限を要求し、イタリア、スペイン、ポルトガルのコンバーターを実質的に節水プラットフォームへと誘導しています。これらの国から調達するブランドはまた、2025年の拡大生産者責任規則に基づくライフサイクル終了時の費用に直面しているため、過剰在庫を抑制するためにオンデマンド生産を主張するようになっています。

通貨の変動と二桁の借入コストが南米での設備投資を遅らせていますが、機器、インク、メンテナンスを1メートルあたりの料金に組み込んだプリントアズアサービス契約がブラジルおよびアルゼンチンのコンバーターの間で支持を得ています。アフリカは依然としてまだら模様の市場であり、エジプトと南アフリカは既存ラインにデジタルヘッドを後付けする輸出志向の工場を運営しており、エチオピアとケニアはアフリカ成長機会法(AGOA)に基づく米国への無関税アクセスを通じてグリーンフィールドプロジェクトを誘致しています。これらの新しいクラスターは欧州モデルより30〜40%安い中国製シングルパスユニットを輸入することが多く、低い取得コストと薄い地域サービスネットワークをトレードオフしています。その結果、アフリカおよび南米の新興回廊におけるデジタルテキスタイルプリント市場規模は小さなベースから成長していますが、アジアや欧州で達成された規模にはまだ及びません。

競合環境

競合分野は依然として中程度に断片化しており、2025年に収益の15%を超えたサプライヤーはなく、地域の挑戦者に余地を残しています。Kornit DigitalやEpsonなどの専業インクジェットスペシャリストはダイレクトトゥガーメントおよび産業用ロールツーロールシステムに注力し、HPやCanonなどの多角化した画像処理大手は広範なサービスフットプリントを活用してマルチサイト案件を獲得しています。SPGPrintsなどの従来のスクリーン印刷ベンダーは既存フレームにデジタルヘッドを後付けし、顧客が既存資産を活用しながら可変データジョブに対応できるハイブリッドマシンを販売しています。

戦略的な動きは垂直統合とエコシステムパートナーシップに集中しています。EFI ReggianはBOLTプラットフォームにワークフローソフトウェアとリモート診断をバンドルし、消耗品収益を確保し顧客のオンボーディングを円滑化しています。Mimaki EngineeringはTiger-1800B MkIIIをプリプレス時間を短縮するカラーマネジメントスイートに連携させ、Konica Minoltaのサブスクリプション契約にはインク、サービス、自動ファームウェアアップグレードが含まれており、設備投資を予測可能な運営費に転換しています。Shenzhen Homerなどの中国系参入企業は欧州同業他社より30〜40%低い定価でシングルパスユニットを売り込んでいますが、品質重視の自動車および医療セグメントの購買者はアフターセールスの部品供給について懸念しています。

合併とアライアンスもサプライヤーマップを再編しています。2025年9月、EFI Reggianはトルコを拠点とするSanko Textileと3台のBOLTラインを設置する覚書に署名し、稼働後にSankoのデジタル生産能力を30%増加させる予定です。HPは2025年6月にバルセロナのデモンストレーションセンターを開設し、Stitch S1000向けのPFASフリーラテックス顔料セットを発売し、より厳格な化学規制が施行される1年前にコンバーターにEU準拠のオプションを提供しました。2025年11月、Kornit DigitalはAtlas Max Poly Plusファームウェアアップグレードを展開し、リサイクルポリエステルでの洗濯堅牢度を向上させ、追加費用なしでサブスクライバーに無線配信されました。これらの動きは、サプライヤーが技術更新、パイロット設置、消耗品イノベーションを活用して、スピード、柔軟性、規制への先見性を評価する市場でのシェアを固める方法を示しています。

デジタルテキスタイルプリント業界リーダー

Seiko Epson Corporation

Kornit Digital Ltd.

Mimaki Engineering Co. Ltd.

Durst Group AG

Roland DG Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Kornit DigitalはAtlas Max Poly Plusファームウェアおよびインクアップグレードを展開し、リサイクルポリエステルへの高洗濯堅牢度印刷を可能にしました。この機能強化はサブスクリプション契約に含まれる無線ソフトウェアアップデートを通じて既存ユーザーに配信されました。

- 2025年9月:EFI Reggianはトルコを拠点とするSanko Textileと年末までに3台のBOLTシングルパスシステムを設置する覚書に署名し、工場のデジタル出力能力を30%向上させることが期待されています。

- 2025年6月:HPはバルセロナにデジタルテキスタイルデモンストレーションセンターを開設し、Stitch S1000ラインのPFASフリーラテックス顔料インクセットを発売し、2026年の規制期限に先立ちコンバーターにEU準拠のオプションを提供しました。

- 2025年4月:EpsonはMonna Lisa ML-32000産業用テキスタイルプリンターを発表しました。これは前モデルより20%スループットを向上させた次世代プラットフォームであり、イタリアのファッションコンバーターで最初の商業設置を完了しました。

グローバルデジタルテキスタイルプリント市場レポートの範囲

デジタルテキスタイルプリント市場レポートは、印刷方式(ロールツーロール印刷、ダイレクトトゥガーメント、シングルパスライン、ハイブリッド、その他の印刷方式)、インクタイプ(昇華、顔料、反応性、酸性、分散)、用途(衣料・アパレル、ホームテキスタイル、テクニカルテキスタイル、ディスプレイおよびサイネージ)、基材(綿、ポリエステル、シルク、ナイロン、混紡)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ロールツーロール印刷 |

| ダイレクトトゥガーメント |

| シングルパスライン |

| ハイブリッド |

| その他の印刷方式 |

| 昇華 |

| 顔料 |

| 反応性 |

| 酸性 |

| 分散 |

| 衣料・アパレル |

| ホームテキスタイル |

| テクニカルテキスタイル |

| ディスプレイおよびサイネージ |

| 綿 |

| ポリエステル |

| シルク |

| ナイロン |

| 混紡 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 印刷方式別 | ロールツーロール印刷 | ||

| ダイレクトトゥガーメント | |||

| シングルパスライン | |||

| ハイブリッド | |||

| その他の印刷方式 | |||

| インクタイプ別 | 昇華 | ||

| 顔料 | |||

| 反応性 | |||

| 酸性 | |||

| 分散 | |||

| 用途別 | 衣料・アパレル | ||

| ホームテキスタイル | |||

| テクニカルテキスタイル | |||

| ディスプレイおよびサイネージ | |||

| 基材別 | 綿 | ||

| ポリエステル | |||

| シルク | |||

| ナイロン | |||

| 混紡 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

デジタルテキスタイルプリント市場の現在の規模と今後の方向性は?

デジタルテキスタイルプリント市場規模は2026年に30億9,000万米ドルであり、年平均成長率(CAGR)6.73%で2031年までに42億8,000万米ドルに達すると予測されています。

最も急速に拡大している印刷方式は何ですか?

シングルパスラインは最も急速に成長している構成であり、毎分最大100メートルのスループットにより2026〜2031年において7.71%のCAGRを記録すると予測されています。

昇華以外でシェアを拡大しているインク化学はどれですか?

顔料処方は布地固有の前処理なしに綿、ポリエステル、混紡に対応できるため、年率7.74%で進展しています。

中東・アフリカの成長が他の地域を上回っている理由は何ですか?

アラブ首長国連邦とサウジアラビアの多角化プログラムと、税制優遇および新しい工業団地が組み合わさり、地域のCAGR 7.79%を牽引しています。

節水規制が技術採用にどのような影響を与えていますか?

ティルプール(Tiruppur)などの地域で水使用量を40%削減する義務は、布地1キログラムあたり60〜80リットルを必要とするデジタル印刷を有利にしており、スクリーン印刷の200リットルと比較されます。

参入障壁を下げるビジネスモデルのイノベーションは何ですか?

プリントアズアサービス契約は50万米ドル以上の設備投資コストを月額5,000〜15,000米ドルの費用に転換し、小規模コンバーターが産業用機器にアクセスできるようにします。

最終更新日: