歯科用3Dプリンティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 4.28 十億米ドル |

| 市場規模 (2031) | 8.96 十億米ドル |

| 成長率 (2026 - 2031) | 15.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

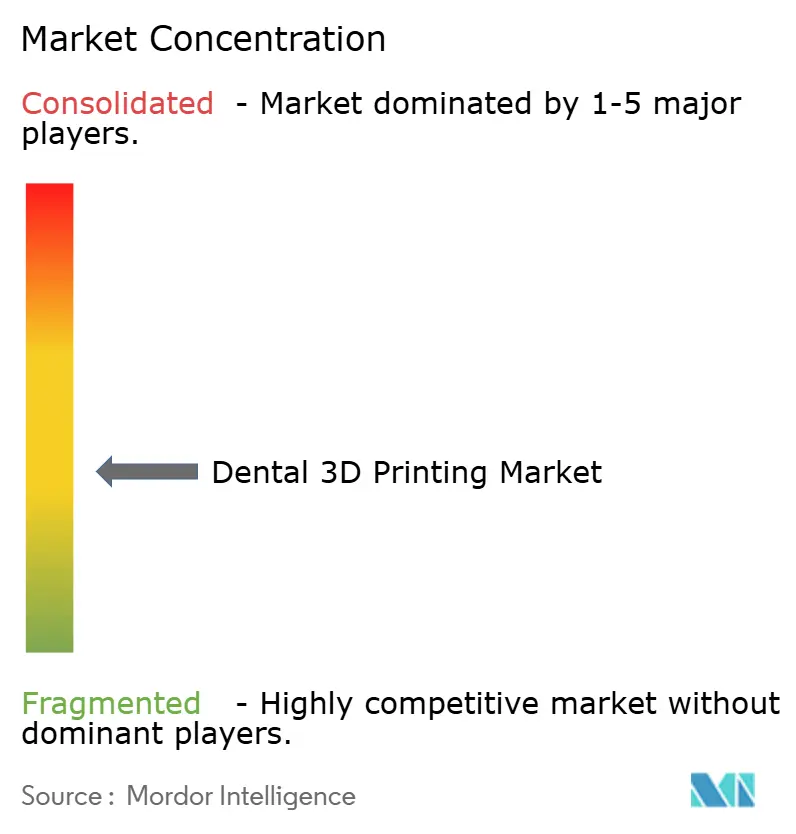

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用3Dプリンティング市場分析

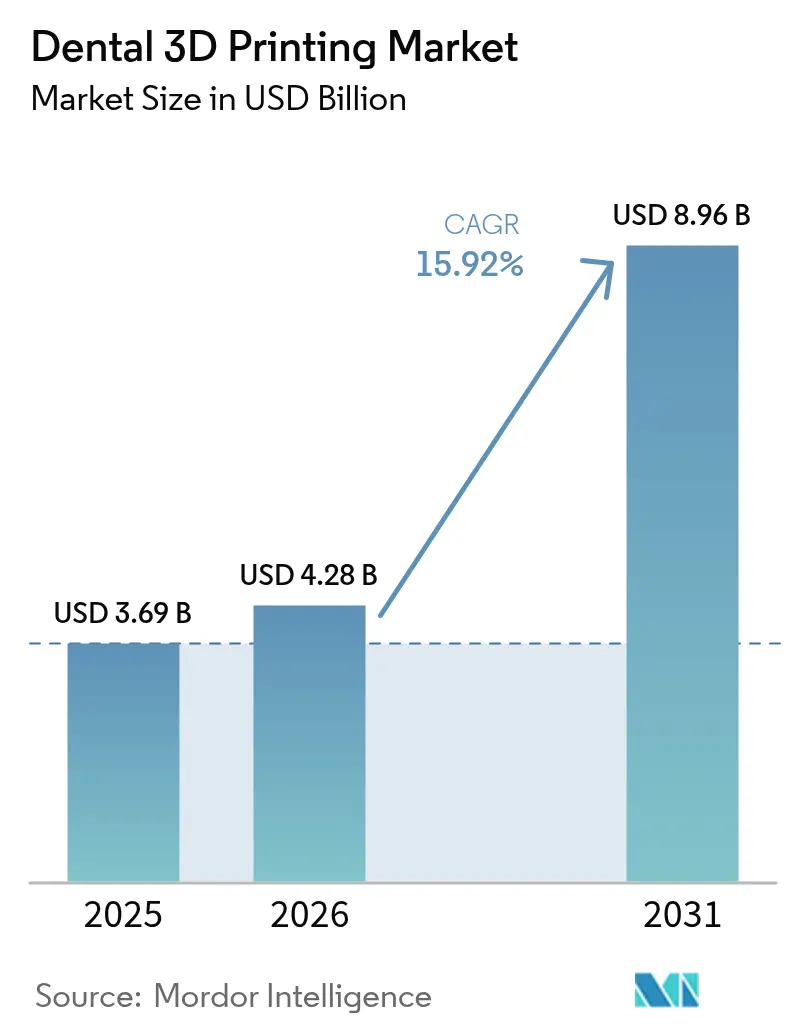

歯科用3Dプリンティング市場規模は、2025年の36億9,000万米ドルから2026年には42億8,000万米ドルに成長し、2026年~2031年にかけて15.92%のCAGRで2031年には89億6,000万米ドルに達すると予測されています。

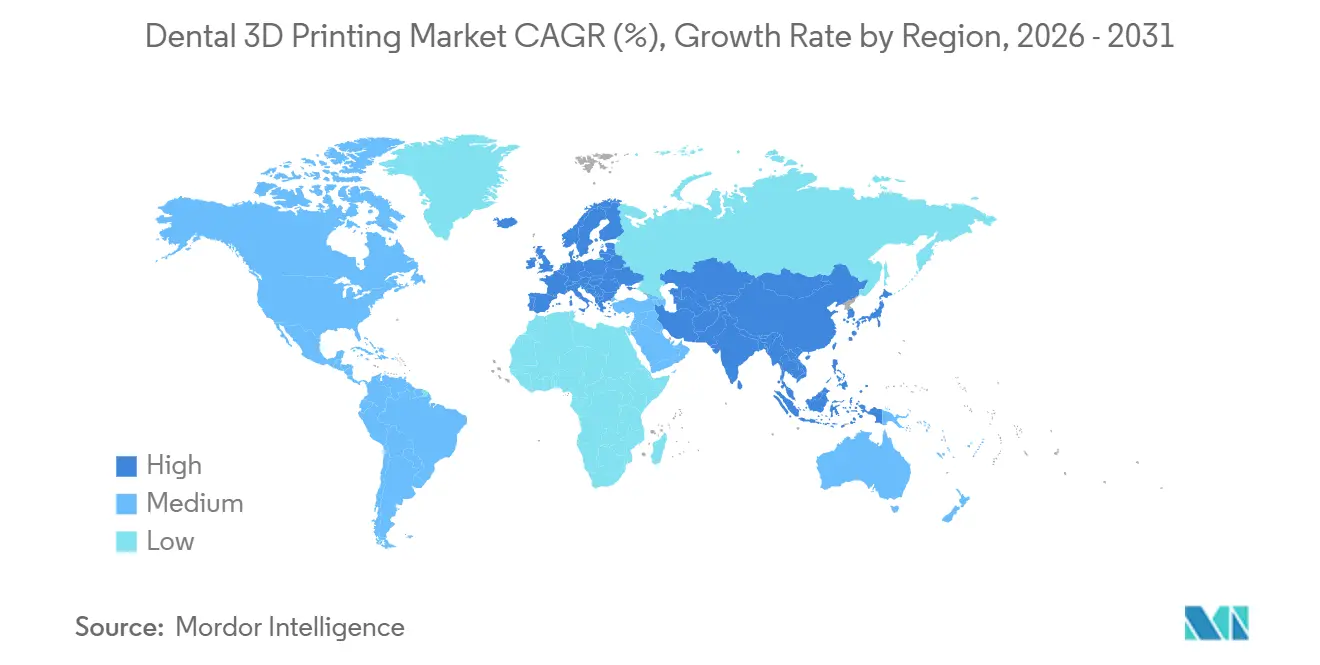

チェアサイドでの迅速な製造、レジンコストの低下、FDA認可クラスII材料の品揃え拡大が相まって、ラボおよびクリニック全体での普及を押し上げています。口腔内スキャナーとデジタルライトプロセッシング(DLP)プリンターを統合したその日のうちに完結するワークフローにより、単冠の納期が2週間から約90分に短縮され、診療所が収益化できる患者体験上のプレミアムが生まれています。サービスビューローは急速に規模を拡大しており、アウトソーシングにより小規模診療所の資本リスクが低減され、デスクトップシステムでは製造できない金属フレームワークへのアクセスが可能になっています。地域別では、北米が依然として最大の収益を占めていますが、中国の口腔保健行動計画と日本の高齢化人口が補綴需要を拡大させており、アジア太平洋地域が成長ペースをリードしています。

主要レポートのポイント

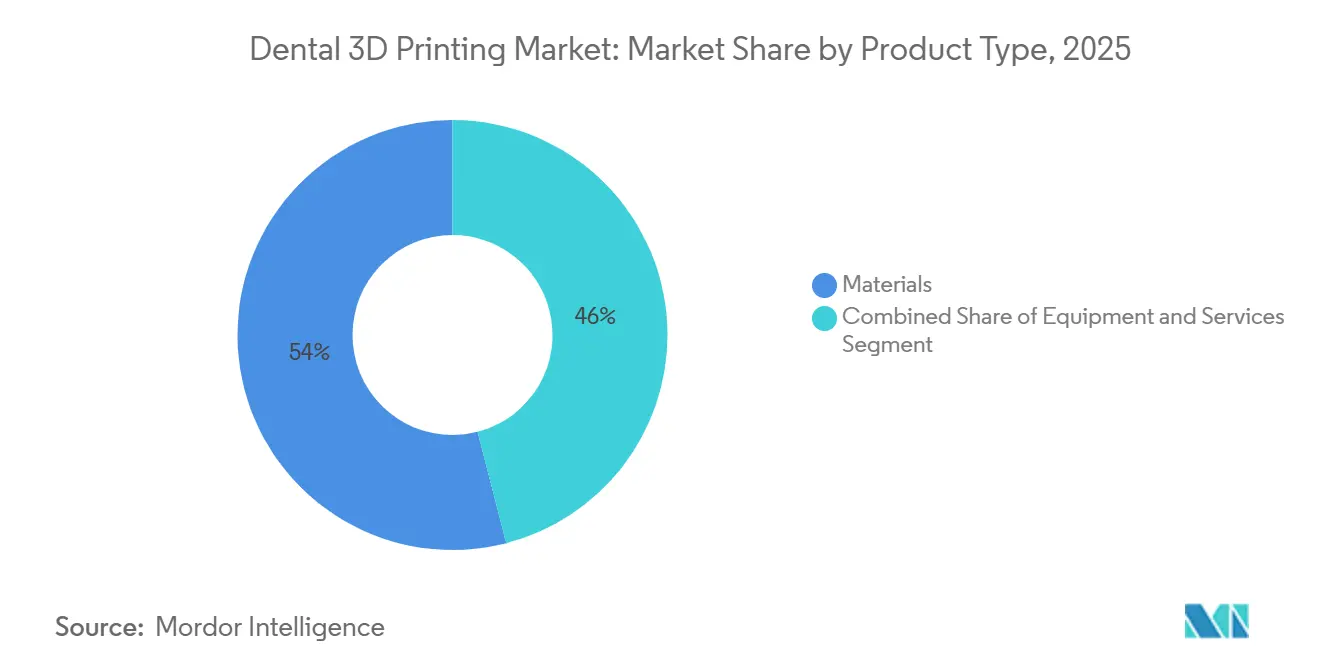

- 製品タイプ別では、材料が2025年収益の54.02%をリードし、サービスは2031年にかけて16.61%のCAGRで拡大しています。

- プリンティング技術別では、ステレオリソグラフィーが2025年の出荷量の34.27%を占め、デジタルライトプロセッシングは2031年にかけて17.65%のCAGRで成長すると予測されています。

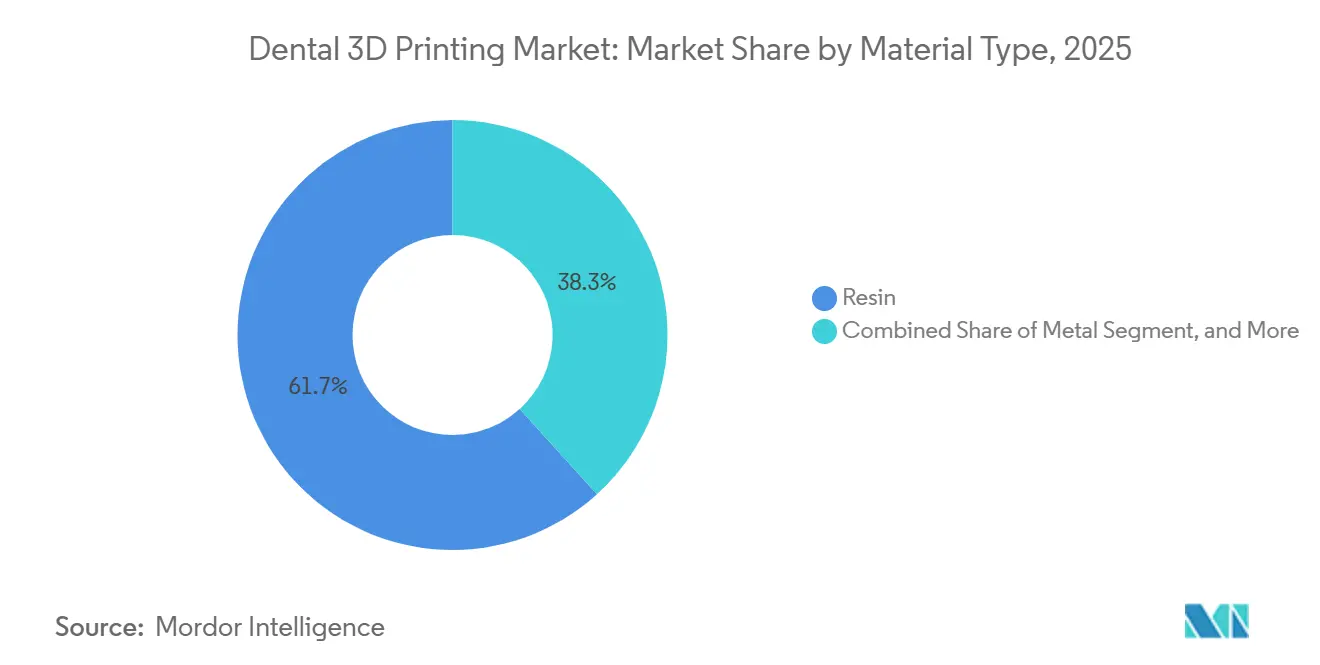

- 材料別では、レジンが2025年収益の61.72%を占め、金属粉末は2026年~2031年にかけて19.23%のCAGRで拡大しています。

- 用途別では、補綴学が2025年収益の41.08%を占め、矯正歯科は2031年にかけて18.79%のCAGRで拡大すると予測されています。

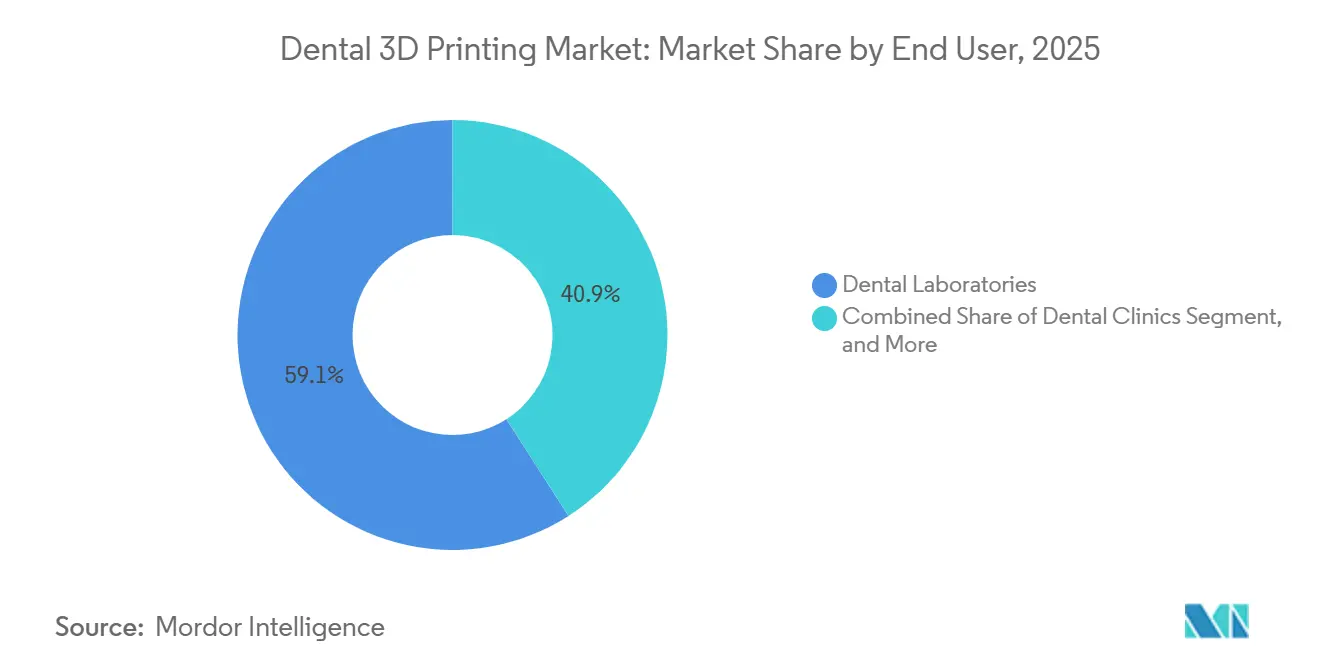

- エンドユーザー別では、歯科ラボが2025年収益の59.08%を占めていますが、クリニックは2031年にかけて20.03%のCAGRを記録すると見込まれています。

- 地域別では、北米が2025年収益の37.18%を占め、アジア太平洋地域は2026年~2031年にかけて18.51%のCAGRが見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の歯科用3Dプリンティング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 審美歯科および審美的修復に対する需要の増加 | +3.2% | 北米、西欧、都市部のアジア太平洋ハブ | 中期(2~4年) |

| クリアアライナーおよびカスタマイズ補綴物の採用拡大 | +2.8% | 北米およびアジア太平洋、新興の中東・中南米 | 短期(2年以内) |

| 歯科用3Dプリンターのコスト削減と精度向上 | +2.5% | グローバル、北米および欧州での早期成果 | 中期(2~4年) |

| チェアサイド口腔内スキャナー統合によるその日のうちの修復の実現 | +2.1% | 北米、欧州、日本・韓国・オーストラリアでの加速 | 短期(2年以内) |

| 環境に優しい生体吸収性レジンへの需要 | +1.4% | 欧州および北米 | 長期(4年以上) |

| 歯科う蝕および無歯症の発生率の増加 | +2.6% | グローバル、東南アジアおよび西太平洋での最高成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

審美歯科および審美的修復に対する需要の増加

審美的処置は、特にキャリアの成功を笑顔の美しさと結びつけるミレニアル世代およびZ世代の間で、贅沢品から期待されるものへと変化しています。DLPレジンは現在、16色のビータライブラリと調整可能な透明度を備えて出荷されており、ラボは1回のプリントランで象牙質ハローを再現しながら仕上げ作業を大幅に削減できます。[1]複数著者、「3Dプリント歯科モデルの精度」、MDPI Prosthesis、mdpi.com 4ユニットの前歯ブリッジはレジンで8~12米ドル、機械稼働時間90分のコストであるのに対し、ジルコニアブランクは40~60米ドル、ミリング時間は4時間かかります。2025年に210万件の#ベニアの投稿に代表されるソーシャルメディアへの露出が、チェアサイド需要を引き続き牽引しています。ISO 20795-1は現在、積層造形義歯ポリマーを明示的にカバーしており、新しい審美材料の規制経路を円滑化しています。その日のうちのベニアを宣伝する診療所は、依然としてラボベースの陶材に依存している同業者と比較して、症例受け入れ率が15~20%高いと報告しています。

クリアアライナーおよびカスタマイズ補綴物の採用拡大

クリアアライナー治療は2025年に1,500万件以上から始まり、それぞれ20~40個のプリントされたステージングモデルを必要としています。マスカスタマイズは部分義歯にも広がっており、有限要素モデリングによってクラスプ力を調整し、エナメル質の摩耗を軽減しています。価格弾力性が新興市場での普及を促進しており、インドのクリニックでは柔軟性のあるプリント義歯を80~120米ドルで販売し、アクリル製より35%安価に提供しています。FDAの2024年ポイントオブケアガイダンスにより、矯正歯科医はオンサイトでリテーナーをプリントできるようになり、納期が10日からその日のうちに短縮されました。[2]米国食品医薬品局、「積層造形医療機器の技術的考慮事項」、fda.gov 患者固有のエマージェンスプロファイルを持つインプラントクラウンは、組織炎症が18~22%低く、積層造形の臨床的優位性を裏付けています。

歯科用3Dプリンターのコスト削減と精度向上

4,000米ドル未満のデスクトップDLPユニットは、現在35ミクロンのXY解像度と50ミクロンの積層を実現しています。民生用電子機器から調達されたLED光源エンジンがコスト低下を牽引しています。2025年の研究では、プリントガイドの根尖偏差が0.87 mmであるのに対し、ミリングPMMAでは1.12 mmであり、神経損傷リスクが22%低減されることが示されました。レジン価格は2023年から2026年にかけて1リットルあたり90~120米ドルに半減し、自動洗浄ステーションはイソプロパノールの85~90%を回収します。選択的レーザー溶融コバルトクロムは現在±25ミクロンの公差を実現し、チェアサイドでのはんだ付けを不要にし、症例あたりの作業時間を45分削減しています。

チェアサイド口腔内スキャナー統合によるその日のうちの修復の実現

Primescan ConnectおよびTRIOS 5は、暗号化されたクラウドリンクを介してSTLファイルをプリンターに直接エクスポートし、クラウンサイクルを2時間以内に短縮します。AIがアンダーカットを検出してサポートを追加し、技工士の作業を簡単な最終確認のみに削減します。ドイツの保険会社は2025年にその日のうちのクラウンの償還を開始しており、曲げ強度が100 MPaを超えることが条件となっています。24ヶ月の試験では、プリントされたコンポジットクラウンの生存率が96.2%と報告されており、ミリングセラミックと同等でありながら材料コストは3分の1です。物理的な印象採得を排除することで、症例あたり18~25分のスタッフ時間が節約され、単独開業医は1日あたり2件の追加予約が可能になります。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期投資とメンテナンス | −1.8% | インド、東南アジア、中南米、アフリカ | 短期(2年以内) |

| 材料認証に関する規制の多様性 | −1.2% | EU、中国、新興市場 | 中期(2~4年) |

| 口腔内スキャンデータ・ファイルに関するIP上の懸念 | −0.8% | 北米および欧州 | 中期(2~4年) |

| デジタル歯科技工士の人材不足 | −1.1% | 北米、西欧、都市部のアジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期投資とメンテナンス

チェアサイドのフルセットアップには35,000~50,000米ドルかかり、スキャナー、プリンター、ポストキュア、洗浄ステーション、CADライセンスが含まれます。消耗品は年間1,800~2,500米ドルが追加され、レジンタンクおよびLCDの交換費用がさらに経費を増加させます。リースオプションは信用コストが高い価格感応度の高い市場では依然として少なく、外国為替の変動により米ドル建てリースが現地通貨で最大25%上昇します。月40件未満の症例を扱う診療所では、投資回収期間が2年を超えます。EUで有害廃棄物に分類されるレジン廃棄物の処理費用は四半期あたり150~200ユーロかかり、利益率をさらに圧迫します。

材料認証に関する規制の多様性

FDAの先行製品経路では認可に6~9ヶ月かかりますが、EUでは完全な臨床評価報告書を要求するMDRの下で18~24ヶ月かかります。中国のNMPAは2024年に長期歯科用レジンをクラスIIIに格上げし、インプラント機器と同等に位置づけ、市場参入を1年遅らせました。日本のPMDAは5年経過した検体での細胞毒性アッセイを要求しているのに対し、ブラジルのANVISAはリアルタイム安定性データを受け入れており、サプライヤーは冗長なテストサイクルを強いられています。規制スタッフを持たない小規模な製剤会社は、より大きなポートフォリオにわたってコンプライアンスコストを償却するOEMに市場シェアを奪われています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスがアウトソーシングの波に乗って機器を上回る

サービスは歯科用3Dプリンティング市場の最も急成長しているセグメントとして台頭しており、診療所が資本購入よりも症例ごとの料金を好むため、16.61%のCAGRで拡大しています。材料は依然として2025年収益の54.02%を生み出しており、プリントされたクラウンやアライナーモデルはすべてレジン、溶剤、ビルドトレイを消費するためです。機器需要は大規模ラボでは堅調を維持していますが、アウトソーシングモデルにより単独診療所は20万米ドルのハードウェアを購入することなくチタンの選択的レーザー溶融にアクセスできます。この転換は、資産軽量化運営に向けた医療全体のトレンドと一致しています。ビューロー事業者は規模のメリットを活用し、レジンをバルク割引で購入し、夜間に複数台のプリンターファームを稼働させて稼働率を80%以上に維持しています。この転換はまた、歯科医師をオフサイトプリンターに直接接続するクラウドベースの設計ポータルのソフトウェアサブスクリプションを押し上げ、管理上の摩擦を軽減しています。規制上の細かい点が普及を形成しており、日本の施設登録規則はクリニックを外部サービスセンターに向かわせる一方、米国でのFDAのポイントオブケア免除は一部の診療所を自己完結型ワークフローに引き戻し、まだら模様の普及マップを生み出しています。

プリンティング技術別:DLPが解像度とスピードで優位に

ステレオリソグラフィーは、先行者優位と幅広いレジンカタログにより、2025年のグローバル出荷量の34.27%を占めました。しかしデジタルライトプロセッシングは、クリニックが5秒の積層硬化と50ミクロン未満の解像度を評価し、仕上げ研磨を最小化するため、17.65%のCAGRを記録する見込みです。DLPの毎時30~40 mmのビルドレートは、ラボが最大1,000アーチを出力する夜間のアライナーモデルバッチに不可欠です。ポリジェットは多材料義歯で高く評価されるプレミアムニッチとして残っていますが、1リットルあたり400米ドルのジェットと高いサポート材廃棄物によって制限されています。熱溶解積層法は矯正モデルに残存していますが、DLPユニット価格が3,000~4,000米ドルに収束するにつれて歯科用3Dプリンティング市場シェアは縮小しています。ISOプロトコルはレジンの機械的特性を優先しており、FDMへの圧力をさらに高めています。

材料タイプ別:インプラント需要を背景に金属プリンティングが加速

レジンは2025年収益の61.72%を占め、すべての仮冠、ナイトガード、またはアライナーモデルが光重合体から始まるため、ユニット出荷量でも引き続き主導的地位を維持します。しかし金属粉末は、チタンインプラントフレームワークとコバルトクロム局部床義歯ベースが鋳造から積層造形に移行するにつれて、19.23%のCAGRが見込まれています。選択的レーザー溶融チタンははんだ修正を不要にし、チェアタイムを30~45分短縮し、臨床精度を向上させます。セラミック積層造形は収縮の問題と6桁の機器コストのためニッチにとどまっていますが、ナノ粒子強化ハイブリッドレジンは曲げ強度でジルコニアに挑戦しています。一方、大豆またはひまし油由来のバイオベースレジンは、2025年から有効な炭素フットプリントラベルに沿って、スカンジナビアで適度なプレミアムを獲得しています。

用途別:クリアアライナーの追い風を受けて矯正歯科が急成長

補綴学は2025年収益の41.08%をリードし、クラウン、ブリッジ、義歯を包含しています。しかし矯正歯科は、クリアアライナーの成長と、ブラケット装着時間を10分に短縮する3Dプリントされた間接ボンディングトレイに牽引されて、18.79%のCAGRを記録する見込みです。サージカルガイドは金額では小さいものの、200米ドルのガイドが50,000米ドルの医療過誤請求を防ぐことができる高価値インプラント症例を支えています。患者固有のインプラントアバットメントは骨吸収を軽減し、既製品コンポーネントよりもプレミアムを獲得しています。各用途には異なる規制上のハードルがあり、米国の矯正歯科医は歯科診療規則の下でリテーナーをプリントしている一方、補綴装置はラボ製造と510(k)経路を必要とすることが多く、市場構造を形成しています。

エンドユーザー別:チェアサイド経済性によりクリニックが台頭

歯科ラボは、集中バッチプリンティングによりユニットあたりのコストを低く抑えているため、2025年収益の59.08%を占めました。しかしクリニックは、5,000米ドル未満のデスクトッププリンターがその日のうちのクラウンを可能にし患者が評価するため、20.03%のCAGRで成長しています。大規模な歯科サービス組織は現在、20以上の診療所にサービスを提供する地域プリンティングハブを構築し、ターンアラウンドスピードを維持しながらラボマージンを確保しています。学術センターは収益では小さいものの、AIを活用したカリキュラムによってCAD学習曲線を短縮することでイノベーションの基盤となっています。

地域分析

北米は2025年のグローバル収益の37.18%を占め、68%の口腔内スキャナー普及率と、プリントおよびミリング修復物を同等に償還するCDT請求コードに支えられています。2025年だけで14種類の新しい歯科用レジンがFDA認可を取得し、承認サイクルを8ヶ月に短縮し、材料の選択肢を広げました。カナダの2024年公的保険の拡充により、コスト感応度の高い取り外し可能な補綴物への補綴需要が追加されています。ニアショアリングにより、米国のラボはメキシコに施設を開設し、24時間ターンアラウンドを維持しながら時給12~18米ドルのCAD労働力を活用しています。競争の激しさは高く、レジンの粗利益率は40%まで圧縮されています。

欧州はMDRの摩擦にもかかわらず堅調な成長を示しており、標準化された規則が現在27市場にわたって適用されています。イングランドのNHSは、義歯の待ち時間を14日から5日に短縮した3つの集中プリンティングハブを試験的に導入しました。南欧は2025年までに追いつくと予想されており、医療過疎地域の診療所に対して機器コストの半額を補助する補助金が提供されています。ISOワーキンググループは2027年までに義歯ポリマーの最終規格を策定する見込みであり、大陸全体への展開をさらに合理化する可能性があります。

アジア太平洋地域は最も急成長している地域であり、18.51%のCAGRで成長すると予測されています。中国の口腔保健行動計画は2030年までにう蝕治療カバレッジ80%を目標としており、国内OEMは西側競合他社より30~40%安価に提供しています。日本の無歯顎高齢者はインプラントオーバーデンチャー需要を牽引しており、金属プリンティングによりフレームワークコストが半減しています。インドの企業チェーンはラボを集中化し、それぞれ50~100のクリニックにサービスを提供し、アーユシュマン・バーラートの義歯給付を活用しています。規制の多様性は依然として続いており、ASEAN諸国では依然として10種類の個別承認が必要であり、発売が1年延長されています。

中東・アフリカおよび南米は新興の成長機会を提供しています。GCC諸国は歯科観光客を誘致するために最先端のデジタルラボに資金を提供しています。ブラジルは18%の輸入関税で国内産業を保護していますが、国内レジン生産によるコスト軽減の恩恵を受けています。南アフリカの民間クリニックは高マージンの審美的処置のためにプリンターに投資していますが、農村部の公共施設は遅れをとっています。労働力不足(サブサハラアフリカ全体でCAD訓練を受けた技工士が500人未満)により、ハードウェアが存在する場合でも能力が制限されています。

競合環境

市場集中度は中程度です。Alignの垂直統合型クリアアライナープラットフォームは、モデルあたりのコストをサードパーティラボより20%低く抑えています。Formlabsのオープンマテリアルポリシーは30種類のサードパーティレジンを引き付け、クローズドシステムとの差別化を図っています。Stratasysは Desktop Metalを買収した後、多材料ジェッティングに注力を倍増させ、2025年に単一パスの義歯製造を目指した14件の歯科特許を申請しました。

SprintRayはデスクトップユニットを5,000米ドル未満で価格設定することで、北米の矯正モデルプリンティングの12~15%を獲得しました。3D Systemsは18種類のFDA認可レジンを活用して、規制市場でのファーストムーバー優位性を維持しました。UnionTechやShining 3Dなどの地域の新興企業は、現地の償還制度とNMPAプロトコルに合わせることで中国市場を支配しています。M&Aの勢いは続く可能性が高く、プライベートエクイティファンドは予想されるIPOエグジット前に規模を構築するために、ディストリビューターとブティック材料製剤会社を統合しています。技術ロードマップは、スキャンデータの処理を自動化するクローズドループソフトウェアに収束しており、技工士のタッチポイントを1分未満に削減し、2029年までに10~15%の労働コスト削減を約束しています。

歯科用3Dプリンティング産業リーダー

Desktop Metal

Formlabs Inc.

Renishaw plc

Stratasys Ltd.

3D Systems Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Align TechnologyはInvisalign口蓋拡張システムについて中国のNMPA承認を取得し、世界最大の矯正歯科市場における直接プリントデバイスへの道を開きました。

- 2024年9月:3D Systemsは、フルアーチ製造を合理化する多材料モノリシックジェット義歯ソリューションについてFDA認可を取得しました。

- 2024年7月:StratasysはDentaJet XLプリンターを発表し、大量生産ラボのモデル製造コストを最大67%削減しました。

- 2024年4月:Formlabsは、歯科モデルのサイクルタイムを最大5倍高速化するForm 4およびForm 4Bプリンターを発売しました。

世界の歯科用3Dプリンティング市場レポートの調査範囲

本レポートの調査範囲として、三次元(3D)プリンティングは、コンピューター支援設計(CAD)デジタルモデルを使用してパーソナライズされた3Dオブジェクトを自動的に作成する先進的な製造技術です。三次元プリンティングは、補綴学、口腔顎顔面外科、口腔インプラント学、矯正歯科、歯内療法、歯周病学など、歯科において幅広い用途があります。本レポートは、最終製品を作成するために使用される材料からプリンターおよびスキャナーまで、3Dプリンティングのすべての側面をカバーしています。さらに、調査範囲には、顧客ニーズに合わせたカスタマイズ製品を作成するために市場参加者が提供するサービスも含まれています。

歯科用3Dプリンティング市場レポートは、製品タイプ(機器、材料、サービス)、プリンティング技術(ステレオリソグラフィー、選択的レーザー焼結、ポリジェット・材料ジェッティング、デジタルライトプロセッシング、熱溶解積層法)、材料タイプ(レジン、金属、プラスチック・ポリマーフィラメント、セラミック)、用途(歯科インプラント、補綴学、矯正歯科、サージカルガイドおよびモデル)、エンドユーザー(歯科ラボ、歯科クリニック、学術・研究機関)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 機器 |

| 材料 |

| サービス |

| ステレオリソグラフィー |

| 選択的レーザー焼結 |

| ポリジェット・材料ジェッティング |

| デジタルライトプロセッシング |

| 熱溶解積層法 |

| レジン |

| 金属 |

| プラスチック・ポリマーフィラメント |

| セラミック |

| 歯科インプラント |

| 補綴学 |

| 矯正歯科 |

| サージカルガイドおよびモデル |

| 歯科ラボ |

| 歯科クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 機器 | |

| 材料 | ||

| サービス | ||

| プリンティング技術別 | ステレオリソグラフィー | |

| 選択的レーザー焼結 | ||

| ポリジェット・材料ジェッティング | ||

| デジタルライトプロセッシング | ||

| 熱溶解積層法 | ||

| 材料タイプ別 | レジン | |

| 金属 | ||

| プラスチック・ポリマーフィラメント | ||

| セラミック | ||

| 用途別 | 歯科インプラント | |

| 補綴学 | ||

| 矯正歯科 | ||

| サージカルガイドおよびモデル | ||

| エンドユーザー別 | 歯科ラボ | |

| 歯科クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの歯科用3Dプリンティングの収益規模はどのくらいになりますか?

歯科用3Dプリンティング市場規模は2031年までに89億6,000万米ドルに達すると予想されており、2026年から2031年にかけて15.92%のCAGRを反映しています。

最も急成長しているセグメントはどれですか?

矯正歯科は最も急成長している用途であり、持続的なクリアアライナー需要に牽引されて2031年にかけて18.79%のCAGRで拡大すると予測されています。

なぜサービスが機器販売を上回っているのですか?

多くの診療所は35,000~50,000米ドルの初期費用を避けるためにデザインとプリンティングのアウトソーシングを好み、サービス収益を16.61%のCAGRに押し上げています。

アジア太平洋地域の成長を牽引しているものは何ですか?

中国の口腔保健行動計画と日本の高齢化人口が補綴需要を押し上げ、同地域を18.51%のCAGRに牽引しています。

どの技術がステレオリソグラフィーを追い越しつつありますか?

デジタルライトプロセッシングは、5秒の積層硬化によりステレオリソグラフィーと比較してスループットが2倍になるため、最も急速に台頭しており、ラボおよびクリニックでの新規導入を獲得しています。

最終更新日: