セキュリティ印刷市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

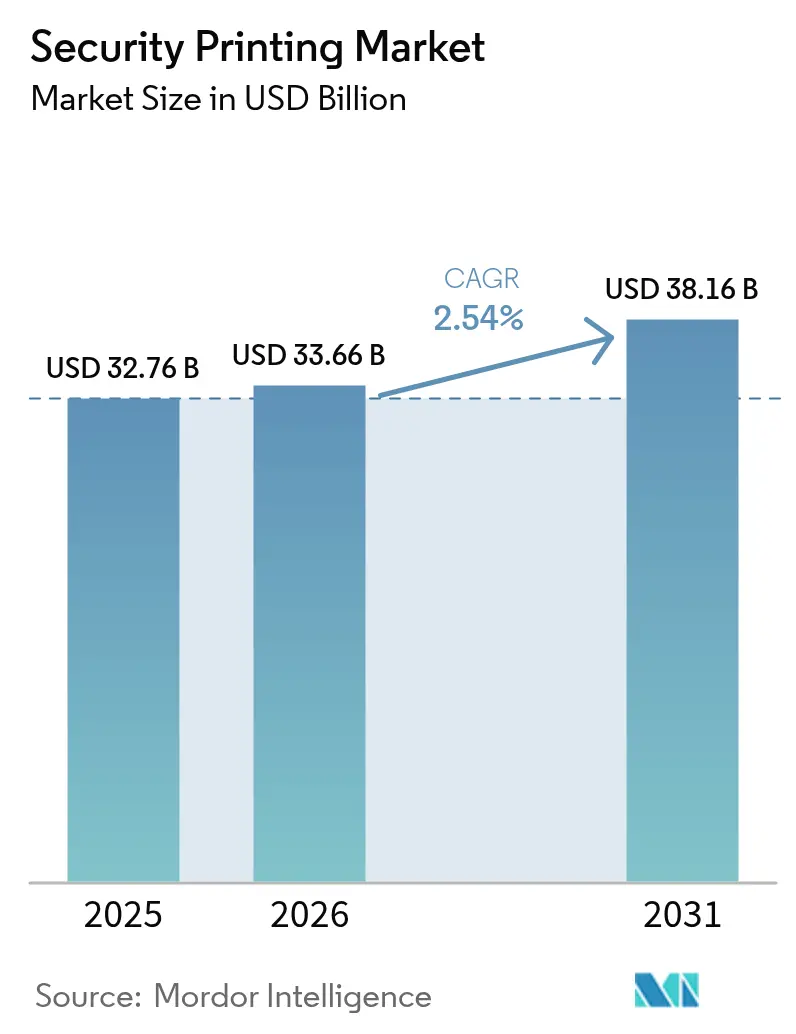

| 市場規模 (2026) | 33.66 十億米ドル |

| 市場規模 (2031) | 38.16 十億米ドル |

| 成長率 (2026 - 2031) | 2.54% CAGR |

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティ印刷市場分析

セキュリティ印刷市場規模は2025年に327億6,000万米ドルと評価され、2026年の336億6,000万米ドルから2031年には381億6,000万米ドルへと、予測期間(2026年~2031年)中に年平均成長率2.54%で成長すると推定されています。紙幣、パスポート、税収印紙に対する偽造圧力の継続が、発行機関に対して顕在的・潜在的・法科学的な複数の機能を重ね合わせることを促しています。個人識別文書は、生体認証パスポートの展開と国家デジタルIDプログラムに後押しされ、現金よりも速いペースで進化しています。ポリマー基材は綿紙の2.5〜4倍の耐久性を持つため、30〜40%の価格プレミアムを考慮してもライフサイクルコストを削減でき、普及が進んでいます。RFIDおよびNFCタグによる非接触認証は、パスポートおよびセキュアIDカードにおける主流の要件となっており、インラインデジタルインクジェットパーソナライゼーションへの新たな需要を生み出しています。一方、中央銀行の「グリーン紙幣」政策は、サプライヤーをリサイクル綿、低排出インク、無溶剤ワニスへと誘導しており、セキュリティ印刷市場内にサステナビリティ連動型の製品ニッチを開拓しています。

主要レポートのポイント

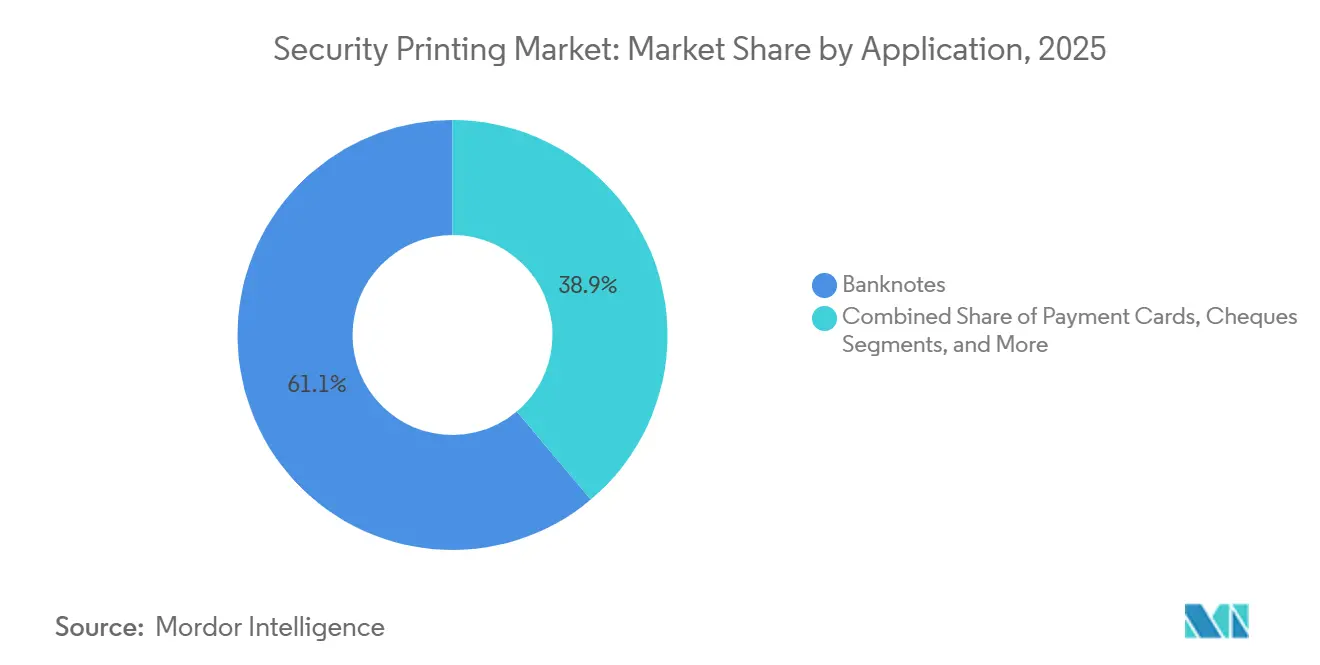

- 用途別では、紙幣が2025年に61.12%の収益シェアをリードし、個人識別文書が2031年にかけて年平均成長率3.88%で最も速い成長を記録しました。

- セキュリティ機能別では、セキュリティインクが2025年にセキュリティ印刷市場シェアの37.21%を占め、RFIDおよびNFCタグは2031年までに年平均成長率3.49%で拡大すると予測されています。

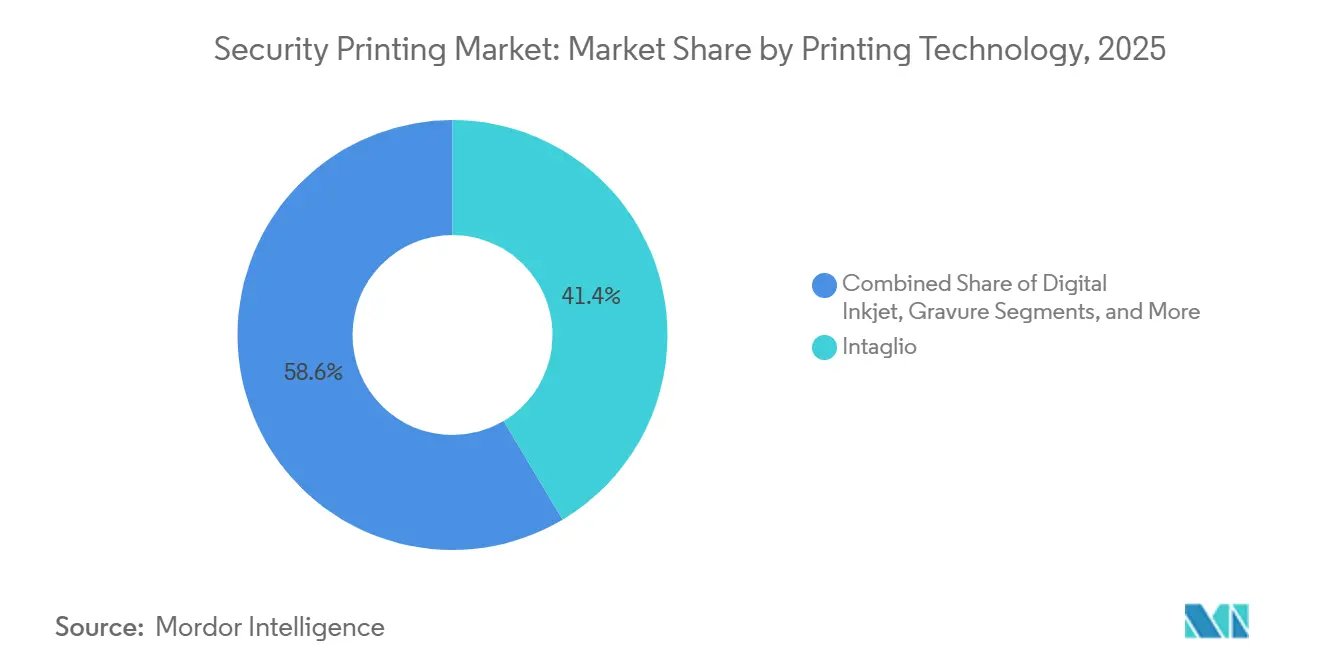

- 印刷技術別では、凹版が2025年にセキュリティ印刷市場規模の41.44%を占めましたが、デジタルインクジェットは2026年〜2031年の間に年平均成長率3.51%で加速すると予測されています。

- 基材別では、綿紙が2025年にセキュリティ印刷市場規模の47.86%のシェアを維持し、ポリマー基材は2031年にかけて年平均成長率3.29%で拡大しています。

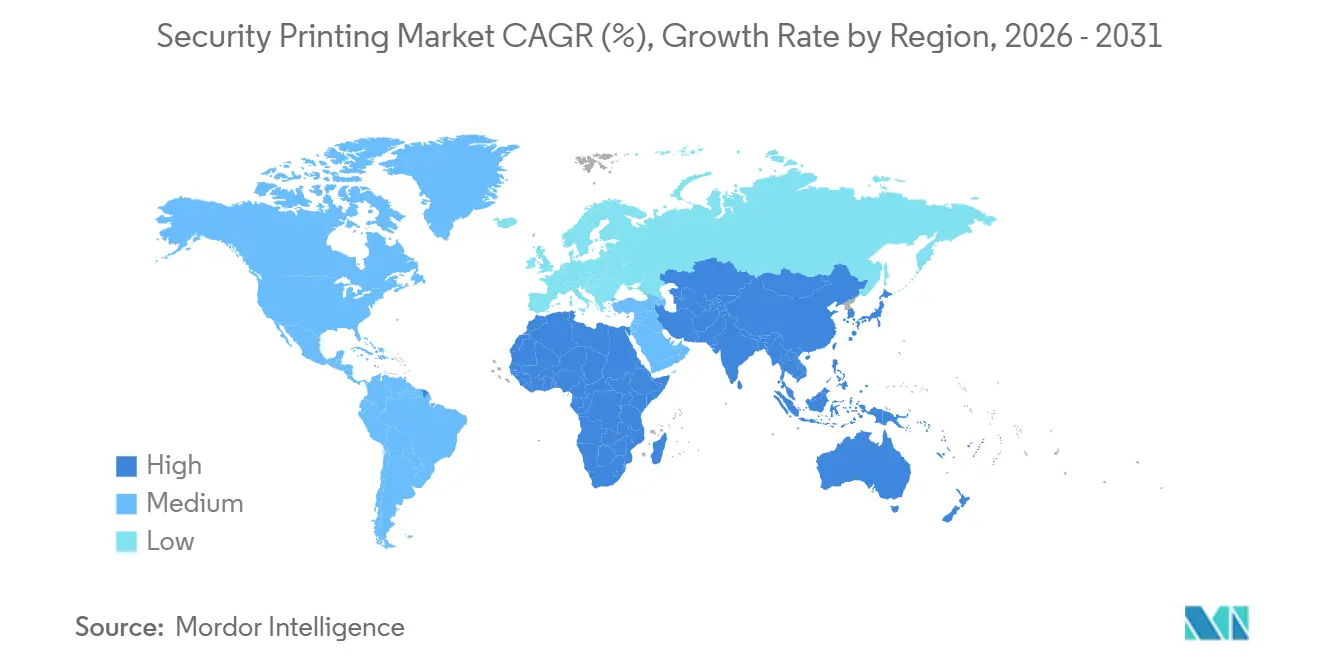

- 地域別では、アジア太平洋が2025年の収益の33.12%を生み出しましたが、アフリカは2026年〜2031年にかけて年平均成長率3.46%で最も速く成長する地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のセキュリティ印刷市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造・贋造の発生件数の増加 | +0.8% | 世界規模、欧州・北米・アジア太平洋で深刻 | 短期(2年以内) |

| セキュアIDおよび電子パスポートに関する政府の義務付け | +0.7% | アジア太平洋、中東、アフリカ | 中期(2〜4年) |

| ポリマー紙幣基材の採用 | +0.5% | オーストラリア、カナダ、英国、中東 | 中期(2〜4年) |

| 高額紙幣の流通増加 | +0.3% | アジア太平洋、中東、アフリカ、南米 | 長期(4年以上) |

| AI対応インライン検査による損紙削減 | +0.2% | 北米、欧州、先進的なアジア太平洋ハブ | 短期(2年以内) |

| 中央銀行の「グリーン紙幣」プログラム | +0.2% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

偽造・贋造の発生件数の増加

偽造品の押収件数が増加しており、光学可変インク、3Dセキュリティリボン、マイクロオプティックスレッドの採用が加速しています。欧州中央銀行は2024年に554,000枚の偽造ユーロ紙幣を回収しており、これは本物の紙幣100万枚あたり18枚の偽造品に相当します。[1]欧州中央銀行、「欧州中央銀行、2024年に554,000枚の偽造ユーロ紙幣を回収と報告」、ECB.EUROPA.EU ドイツ連邦銀行は偽造品が年間28%増加したと記録しており、米国の100ドル紙幣は依然として世界で最も偽造されているシリーズです。[2]ドイツ連邦銀行、「偽造検出統計2024」、BUNDESBANK.DE ICAO準拠のRFIDチップ導入後もパスポート詐欺は依然として続いており、ホログラフィックオーバーレイとレーザー彫刻への継続的な需要を促しています。新興市場における高額紙幣は偽造者にとっての利益を拡大させ、セキュリティ機能の軍拡競争を強化しています。

セキュアIDおよび電子パスポートに関する政府の義務付け

国家プログラムが、セキュアポリカーボネートデータページ、レーザー彫刻、非接触スマートカードインレイの需要量を押し上げています。インドは2025年11月に生体認証チップパスポートの発行を開始し、2027年までに年間1,000万枚の製造を目標としています。[3]インド政府、「生体認証チップパスポートの開始」、MEA.GOV.IN 欧州連合のeIDAS 2.0フレームワークは加盟国にセキュアエレメントチップに紐付けられたデジタルIDウォレットの展開を義務付けており、27の当局にわたる設備アップグレードを促進しています。インドネシアの内務省はIDEMIAを大量NIKカード契約に選定し、米国の2025年5月のREAL ID期限は州の運転免許局を持続的な調達サイクルに維持しました。必須機能は所得水準によって異なり、サプライヤーの状況をプレミアム生体認証製品とコスト最適化された不正抑止の間で分断しています。

耐久性とセキュリティのためのポリマー紙幣基材の採用

2025年までに76カ国がポリマー紙幣に移行しました。オーストラリアだけでも、紙幣寿命の延長と交換回数の削減により、25年間で10億米ドルを節約しました。アラブ首長国連邦の500ディルハムポリマー紙幣はホログラフィックフォイルを使用した透明窓を導入し、カナダは2027年に20カナダドル紙幣をポリマーに移行することを確認しました。基材コストの高さと専用プレスの必要性が採用速度を抑制していますが、高流通市場では総所有コストの面でポリマーが依然として有利です。

新興市場における高額紙幣の流通増加

デジタルインフラが遅れている現金集約型経済では、より高額の紙幣の発行が続いています。ナイジェリアはモバイルマネーの急増にもかかわらず、2024年までに2兆7,000億ナイラが流通していました。インドは2025年に1,400億枚の紙幣が流通しており、中国は年間900億枚以上の紙幣を印刷しています。ソマリアとBEAC地域での新規発行は、公的信頼を強化することを目的とした再設計のより広いパターンを反映しています。先進国市場は逆の傾向を示しており、スウェーデンの現金取引は小売決済の10%を下回っています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| キャッシュレス決済および中央銀行デジタル通貨への移行 | -0.6% | 欧州、北米、都市部のアジア太平洋 | 中期(2〜4年) |

| 次世代セキュリティプレスへの高い設備投資 | -0.4% | アフリカ、南米、小規模中央銀行 | 長期(4年以上) |

| 特殊インクおよび基材の不足 | -0.3% | 欧州、北米、アジア太平洋 | 短期(2年以内) |

| 通貨製造の炭素フットプリントへの精査 | -0.2% | 欧州、北米、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

キャッシュレス決済および中央銀行デジタル通貨への移行

デジタル代替手段が高所得市場における物理的通貨の長期需要を侵食しています。国際決済銀行が調査した中央銀行の94%が2024年に中央銀行デジタル通貨を研究しており、6年以内に小売向けの開始が見込まれています。スウェーデンのeクローナテストと欧州中央銀行のデジタルユーロプロジェクトは、2035年までに紙幣量が二桁台の縮小を予兆しています。中国のデジタル人民元は2億6,000万のウォレットを蓄積していますが、農村部の現金依存が影響を緩和しています。非接触決済が普及するあらゆる場所で、紙のチケットや小切手が消滅し、印刷業者はIDドキュメントとブランド保護ラベルへの転換を余儀なくされています。

次世代セキュリティプレスへの高い設備投資

Komori Chambon S-6凹版プレス1台のコストは1,500万〜2,500万米ドルで、納期は18〜36カ月です。Koenig and BauerのNotaSysシステムは、検査モジュールを含めると2,000万〜3,000万ユーロ(2,200万〜3,300万米ドル)の範囲です。これらの支出は小規模な中央銀行を圧迫しており、エチオピアの2025年電子パスポート工場は優遇融資なしには進められませんでした。デジタルインクジェット機器はより安価ですが、規制当局が紙幣に求める触覚的な深みや化学的耐久性を提供できないことが多く、技術普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:個人IDの勢いが現金の低迷を補う

紙幣は2025年のセキュリティ印刷市場において最大のシェアを生み出しましたが、個人識別文書はより速く成長しており、設備投資の優先順位を再形成しています。インド、フランス、英国における大規模なパスポート入札が、チップインレイ組立ライン、レーザー彫刻、ポリカーボネートラミネーションへの複数年にわたる需要を確保しました。IDドキュメントのセキュリティ印刷市場規模は、欧州のeIDAS 2.0とアジアにおけるKYC要件の高まりから恩恵を受けており、サプライヤーは地域のカードパーソナライゼーションハブの拡大を促されています。一方、英国の小切手印刷は1990年の39億枚から2023年の2億1,900万枚へと量が落ち込み、構造的な衰退を続けています。交通チケットはNFC対応スマートフォンへの移行が進んでいますが、規制当局がシリアライゼーションを義務付けるにつれ、タバコおよびアルコール向けのブランド保護バンデロールは拡大しています。EU煙草製品指令に基づく税収印紙入札は、従来の現金手段が停滞する中でもセキュア印刷量が成長できることを示しています。

現金中心の地域では、高額紙幣が凹版プレスラインをほぼフル稼働で維持し、レガシー機器サプライヤーのセキュリティ印刷市場シェアを保全しています。ナイジェリア、インド、BEACブロックは2025年に合計2,500億枚以上の紙幣を発行しており、OECD圏外における物理的通貨の底堅さを裏付けています。しかし、中央銀行が最終的な中央銀行デジタル通貨への代替を見越しているため、再入札サイクルは長期化し、発注量はより変動しやすくなっています。そのため、サプライヤーはIDドキュメントとトラック&トレースラベルへの多角化を進めており、これらは同様の潜在的機能を必要としながらも基材1平方メートルあたりのマージンが高くなっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

セキュリティ機能別:RFIDタグがインクの覇権に挑戦

セキュリティインクは依然として機能収益の3分の1以上を占めていますが、電子部品が価値の積み上げを進めています。パスポートにおけるRFIDおよびNFCタグのコストはそれぞれ2〜4米ドルで、ホログラムの約0.30米ドルと比較して、電子パスポートの部品表を支配しています。2024年のチップ不足はサプライチェーンの脆弱性を露呈し、発行機関はNXP、インフィニオン、インドおよび中国の国内ファブ間でデュアルソーシングを進めました。Surysキネグラムなどの光学可変デバイスは一次検証に不可欠ですが、潜在的タガントと機械読み取り可能な要素が大量収益性を牽引しています。Koenig and Bauerが2025年に導入したステガノワニスは、肉眼では見えないが特定の波長下で検出可能な潜在的スペクトルを埋め込み、追加の仕上げ工程なしにプレスサイドでの適用を可能にしています。この顕在的・潜在的・法科学的機能の収束は、中央銀行が偽造者を阻止するために各券種に10〜15の異なる要素を重ね合わせる標準的な慣行となっています。

GS1およびEU煙草製品指令基準を満たすシリアライゼーションシステムは、最も速く成長しているマイクロセグメントです。欧州連合内の各タバコパックには現在、固有の識別子が付与されており、毎分120メートルで600dpiのマイクロテキストに対応したインラインデジタルプリントヘッドへの需要を生み出しています。DominoとVideojetがこのニッチで早期シェアを獲得しており、MemjetとXaarはプレミアム税収印紙や医薬品向けにより高解像度の代替品を提案しています。これらのトレンドはアナログセキュリティインクの優位性を徐々に侵食し、将来の成長をハイブリッド電子印刷機能セットへと傾けています。

印刷技術別:デジタルインクジェットがニッチを開拓

凹版プレスは触覚的な深みと盛り上がりインクの知覚において不可欠であり、2025年に41.44%の収益貢献を維持しています。凹版、オフセット、スクリーンを1パスで組み合わせたハイブリッドラインは、基材取り扱い効率を最大化し、複雑なギロシェパターンに最大8色を使用できます。Komoriは2025年半ばまでに200台目の凹版プレスを納入し、主権契約における粘着性を裏付けました。それにもかかわらず、税収印紙および規制対象包装のシリアライゼーション義務がデジタルインクジェット採用を加速させています。Koenig and BauerのRotaJETプラットフォームはMemjet DuraLinkヘッドを活用し、産業スループットで可変データレイアウトをサポートし、オフセットシーケンスを中断することなく固有識別子をオーバーレイすることを可能にしています。グラビアは、シリンダーコストが数十億インプレッションにわたって償却される長尺財政印紙や宝くじチケットのニッチを維持していますが、規制サイクルの短縮に伴いそのシェアは低下しています。

スクリーンおよびフレキソプレスは、駐車許可証やイベントバッジなどの低セキュリティ・高量アプリケーションで活躍しています。また、日光下では見えないUV反応パターンを適用するためにストキャスティックスクリーニングで改造されています。デジタルインクジェットの化学的耐久性が向上し、中央銀行がその偽造耐性を検証するまで凹版の優位性は続くでしょうが、ハイブリッドワークフローはセキュリティ印刷市場内でいかに新技術がレガシーインフラと共存できるかを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

基材別:ポリマーが伸長するも綿が量を維持

透かしと部分埋め込みセキュリティスレッドを組み込んだ綿ベース紙は、米国、ユーロ圏、日本における定着したサプライチェーンにより依然として収益の47.86%を占めています。しかし、ポリマー基材は2つの主要な優位性(寿命と環境プロファイル)により、セクター全体の成長を上回っています。オーストラリア、カナダ、英国は完全なポリマー転換後に紙幣寿命が2.5〜4倍延長されたと報告しており、出荷価格が高いにもかかわらず交換・輸送コストを削減しています。アフリカと東南アジアは、高温多湿な気候における摩耗関連損失を削減するためのリープフロッグオプションとしてポリマーを位置付けています。CCL SecureのGuardian基材が市場を支配しており、InnoviaのClarity Cがそれに続いています。ハイブリッド紙ポリマーラミネートは、プレスラインを刷新することを望まない発行機関向けの過渡的フォーマットとして台頭しており、綿の親しみやすさとポリマーの強度を融合しています。

サステナビリティ基準が基材選択に影響を与えています。欧州中央銀行は2025年までに認証農場からの100%持続可能な綿を調達することを約束しましたが、ライフサイクル分析では輸送と廃棄の排出量を計算に入れると、流通1年あたりのポリマーの炭素フットプリントが低くなる可能性があることが示されています。これらの知見は、リサイクルインフラが成熟するにつれて追加の中央銀行をポリマーへと傾けるでしょう。しかし、主要経済国が移行するまでは、綿紙がセキュリティ印刷市場における大量トン数を支え続けるでしょう。

地域分析

アジア太平洋はセキュリティ印刷市場の収益の中核であり続けており、中国の年間900億枚以上の紙幣生産量とインドの1,400億枚の流通紙幣を反映しています。成長は、インドネシアが2030年まで年間3%の紙幣量増加を計画していることと、2025年半ばまでに30%が流通した2024年に導入された日本の新シリーズによって後押しされています。サプライヤーは、基材工場、凹版プレス組立工場、半導体ファブの密なエコシステムから恩恵を受けており、RFIDチップと光学可変顔料の地域調達を可能にしています。

アフリカは2031年まで年平均成長率3.46%で他のすべての地域を上回ると予測されています。Giesecke+Devrientとのケニアの5年間契約とToppanとのエチオピアの電子パスポート合弁事業は、通貨およびIDドキュメント製造における主権的自律性への推進を示しています。ナイジェリアの再設計、ソマリアの新1,000シリング紙幣、BEACブロックの「タイプ2020」シリーズが地域のプレス稼働率を高めています。初期設備投資は依然として障壁ですが、多国間貸し手と輸出信用機関がいくつかのターンキー工場を引き受けており、大陸への技術移転を加速させています。

欧州はデジタル移行を示しています。12の国内ユーロ印刷業者という強固な基盤にもかかわらず、スウェーデンとノルウェーの現金使用率は一桁台に近く、欧州中央銀行のデジタルユーロパイロットは2028年以降の流通を抑制する可能性があります。それにもかかわらず、同地域は生体認証パスポート、煙草製品指令に準拠した税収印紙、シリアライズされた医薬品ラベルへの需要を維持し、セキュリティ印刷市場が現金からセキュア市民文書へと軸足を移すことを可能にしています。北米はこのデュアルトラックを反映しており、米国財務省印刷局は依然として年間76億枚の紙幣を生産していますが、ブランド保護ラベルと高セキュリティ運転免許証が最も速く成長しています。

南米は予測量を複雑にする通貨変動に直面しています。ブラジルの造幣局は国内のハイパーインフレ対策を優先するためにいくつかの輸出契約を停止しており、アルゼンチンのペソ崩壊はポリマー紙幣試験の入札ギャップを拡大しました。中東は自国の工場をアップグレードしており、アラブ首長国連邦のリサイクル可能なポリマー500ディルハム紙幣とサウジアラビアの能力拡大は欧州サプライヤーへの依存を削減することを目指しています。各地域はそれぞれ独自の成長促進要因と構造的な抵抗の組み合わせを示しており、セキュリティ印刷市場内での多様化した製品ポートフォリオの必要性を強化しています。

競合状況

上位5社(Giesecke+Devrient、De La Rue、SICPA、Koenig and Bauer、CCL Secure)は2025年に収益の約40〜45%を合計で支配しており、このプロファイルはセキュリティ印刷市場を中程度に集約されたカテゴリーに位置付けています。Giesecke+DevrientのKES145億のケニア契約とKomoriのイングランド銀行における単独サプライヤーの地位は、既存の関係がいかにシェアを守るかを示しています。De La RueのAtlas Holdingsによる買収とAuthentication部門のCrane Currencyへの売却は、西側の既存企業間での統合を促す利益率圧力の高まりを示しています。

技術が主要な差別化要因です。SICPAの希土類顔料を使用した光学可変インクはほとんどのタイプIII通貨シリーズを支えており、色変化レシピが企業秘密であるため代替リスクは低くなっています。CCL Secureはポリマー基材においてほぼ独占的な地位を享受しており、オーストラリア、英国、カナダとの20年間の供給契約によって強化されています。Koenig and BauerのISO 14298認証と「プロテクテッド・アット・プリント」ワニス拡張は、機器サプライヤーがセキュリティ機能統合を使用してプレスアップグレードを固定化する方法を強調しています。

中国、インド、韓国、ロシアの国営印刷業者は相当な生産量を担っていますが、その事業は主に内部向けであり、海外での競争上の脅威を制限しています。新規参入者は、資本要件が低く切り替えコストが最小限のデジタルインクジェットシリアライゼーションニッチに注力しています。MemjetとXaarは税収印紙や医薬品カートンにシリアライズされた識別子をオーバーレイするハイブリッドラインにプリントヘッドを配置していますが、そのシェアは一桁台にとどまっています。全体として、競争の場は長期的な主権契約、高いプレス設備投資、独自の化学技術によって定義されており、これらの要因がセキュリティ印刷市場における中程度の集中度を維持しています。

セキュリティ印刷業界のリーダー

Giesecke+Devrient GmbH

De La Rue plc

SICPA Holding SA

Koenig and Bauer AG

CCL Secure Pty Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Koenig and Bauerが欧州の税収印紙ラインでステガノワニスの最初の商業運転を完了し、損紙削減率10%を主張しました。

- 2025年9月:Koenig and Bauerが「プロテクテッド・アット・プリント」ワークフローを導入し、オフセットプレスに直接潜在的なステガノワニスを埋め込み、後処理工程を削減しました。

- 2025年5月:Crane CurrencyがDe La RueのAuthentication部門を3億米ドルで買収し、ホログラフィックフォイルとトラック&トレース機能を追加しました。

- 2025年4月:Atlas HoldingsがDe La Rueの3億3,000万米ドルの買収を完了し、不採算契約の合理化を意図しています。

世界のセキュリティ印刷市場レポートの範囲

セキュリティ印刷は、通貨、IDカード、パスポート、証明書、公式文書を含む改ざん防止および偽造防止印刷物の製造を包含しています。この業界は、偽造、複製、改ざんを防止するために、ホログラム、UVインク、マイクロ印刷、RFIDタグ、透かしなどの高度なセキュリティ機能を組み込んでいます。市場は、セキュアで認証された文書に対する世界的な要件の増大に応えて、政府、銀行、医療機関、包装会社にソリューションを提供しています。

セキュリティ印刷市場レポートは、用途別(紙幣、ペイメントカード、小切手、個人識別文書、チケットおよび交通パス、郵便切手および財政印紙、ブランド保護および税収バンデロール)、セキュリティ機能別(セキュリティインク、ホログラムおよびDOVID、透かしおよびセキュリティスレッド、RFIDおよびNFCタグ、トラック&トレースシリアライゼーション)、印刷技術別(凹版、オフセット/リソグラフィー、スクリーンおよびフレキソ、デジタルインクジェット、グラビア)、基材別(綿ベース紙、ポリマー、ハイブリッド紙ポリマー、合成および複合フィルム)、地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 紙幣 |

| ペイメントカード |

| 小切手 |

| 個人識別文書 |

| チケットおよび交通パス |

| 郵便切手および財政印紙 |

| ブランド保護および税収バンデロール |

| セキュリティインク(UV、OVI、光学可変) |

| ホログラムおよびDOVID |

| 透かしおよびセキュリティスレッド |

| RFIDおよびNFCタグ |

| トラック&トレースシリアライゼーション |

| 凹版 |

| オフセット/リソグラフィー |

| スクリーンおよびフレキソ |

| デジタルインクジェット |

| グラビア |

| 綿ベース紙 |

| ポリマー |

| ハイブリッド紙ポリマー |

| 合成および複合フィルム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| ロシア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリアおよびニュージーランド | |

| インドネシア | |

| タイ | |

| アジア太平洋その他 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 |

| 用途別 | 紙幣 | |

| ペイメントカード | ||

| 小切手 | ||

| 個人識別文書 | ||

| チケットおよび交通パス | ||

| 郵便切手および財政印紙 | ||

| ブランド保護および税収バンデロール | ||

| セキュリティ機能別 | セキュリティインク(UV、OVI、光学可変) | |

| ホログラムおよびDOVID | ||

| 透かしおよびセキュリティスレッド | ||

| RFIDおよびNFCタグ | ||

| トラック&トレースシリアライゼーション | ||

| 印刷技術別 | 凹版 | |

| オフセット/リソグラフィー | ||

| スクリーンおよびフレキソ | ||

| デジタルインクジェット | ||

| グラビア | ||

| 基材別 | 綿ベース紙 | |

| ポリマー | ||

| ハイブリッド紙ポリマー | ||

| 合成および複合フィルム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリアおよびニュージーランド | ||

| インドネシア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

レポートで回答される主要な質問

セキュリティ印刷市場は2026年にどのくらいの規模で、どのような年平均成長率で成長していますか?

2026年に336億6,000万米ドルと推定され、2026年〜2031年にかけて年平均成長率2.54%を記録し、2031年までに381億6,000万米ドルに達すると予測されています。

セキュリティ印刷市場内で最も速く拡大しているセグメントはどれですか?

個人識別文書は、政府が生体認証パスポートとデジタルIDを義務付けるにつれて、2031年にかけて年平均成長率3.88%で拡大しています。

ポリマー紙幣が普及している理由は何ですか?

ポリマーは綿紙の2.5〜4倍の耐久性を持ち、交換コストを削減し、高度な透明セキュリティウィンドウを可能にし、30〜40%高い材料価格を相殺しています。

RFIDタグはセキュリティ機能への支出にどのような影響を与えていますか?

電子パスポートや多くの国民IDカードに必要なRFIDおよびNFCコンポーネントは年平均成長率3.49%で成長しており、文書1件あたりの平均機能コストを引き上げています。

長期的な成長に対する最大の抑制要因は何ですか?

キャッシュレス決済への移行と中央銀行デジタル通貨の開発が先進国市場における物理的紙幣需要を削減し、予測年平均成長率から推定0.6パーセントポイントを差し引く可能性があります。

ポリマー基材ニッチをリードしているのはどこですか?

CCL SecureのGuardianフィルムは76の中央銀行に供給しており、世界のポリマー紙幣生産契約を事実上支配しています。

最終更新日: