GCCデジタル印刷市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

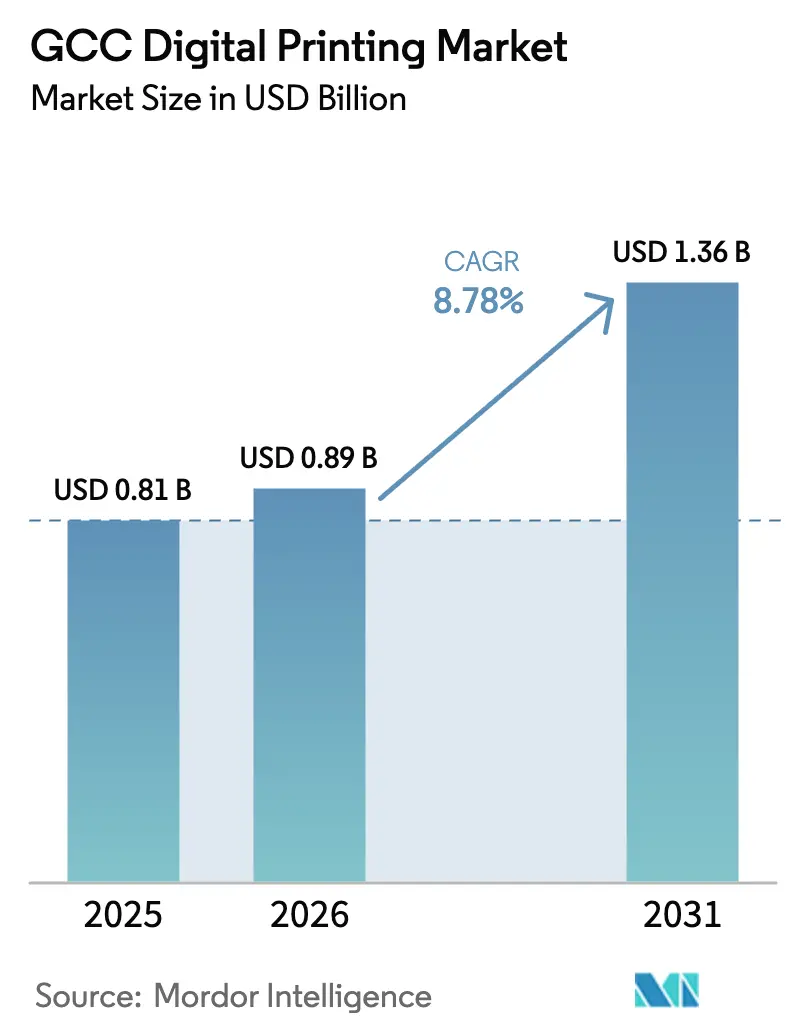

| 基準年の市場規模 (2025) | 0.81 十億米ドル |

| 市場規模 (2026) | 0.89 十億米ドル |

| 市場規模 (2031) | 1.36 十億米ドル |

| 成長率 (2026 - 2031) | 8.78% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCデジタル印刷市場分析

GCCデジタル印刷市場規模は、2025年の8億1,000万米ドルから2026年には8億9,000万米ドルに拡大し、2026〜2031年のCAGR 8.78%で成長して2031年には13億6,000万米ドルに達する見込みです。石油連動型収入から多角化製造業への急速な移行、急増するeコマース活動、およびアラビア語表示義務化規制が需要基盤を拡大しています。ブランドオーナーはデジタル印刷機フォーマットの柔軟性と低い初期費用を評価しており、コンバーターは48時間以内にジョブを仕上げられるインクジェットラインを追加しています。サウジアラビアはビジョン2030の包装投資を通じて規模を提供し、アラブ首長国連邦(UAE)はシリアル化ラベルを必要とするフルフィルメントハブを通じてスピードを供給しています。資本は依然としてLED-UVおよびラテックスプラットフォームに集中しており、これらは水使用を排除し、ESG連動型融資と整合し、湾岸の湿気に対応していますが、高い設備価格と人材不足が中小規模事業者の拡大を抑制しています。

レポートの主要ポイント

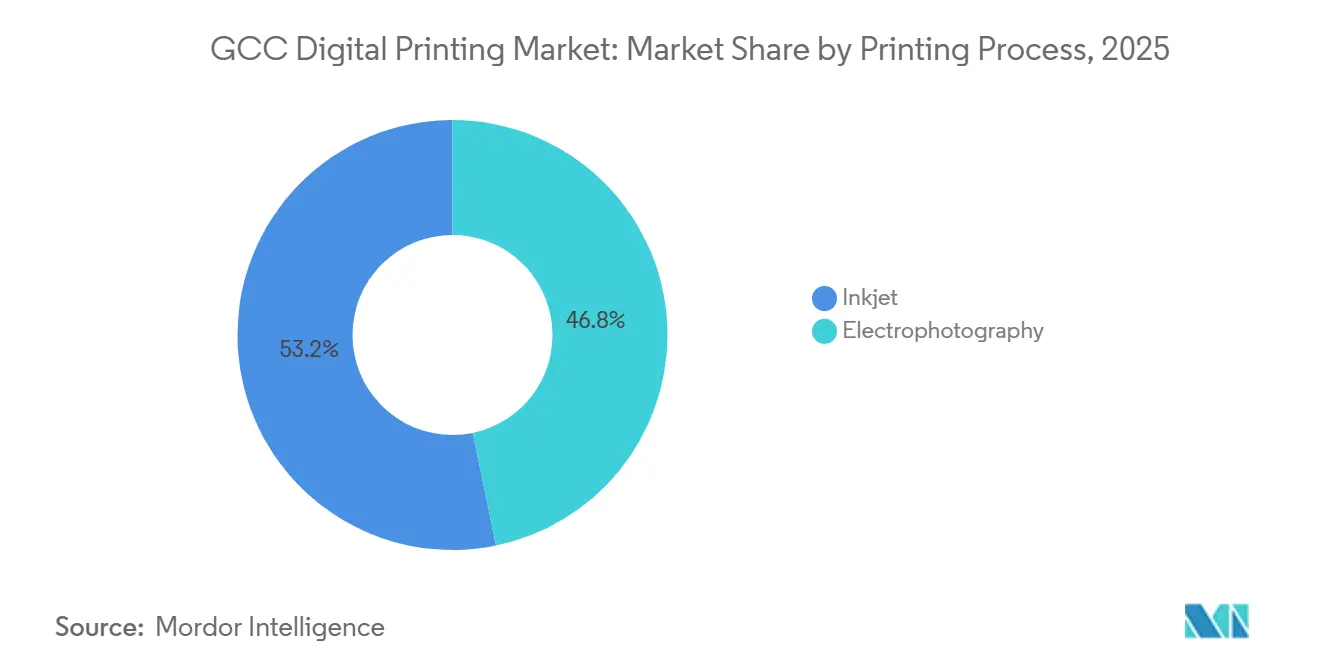

- 印刷プロセス別では、インクジェットが2025年のGCCデジタル印刷市場シェアの53.24%をリードしており、2031年にかけてCAGR 9.17%で拡大する見込みです。

- 包装形態別では、ラベルが2025年のGCCデジタル印刷市場規模の37.23%を占め、フレキシブル包装は2031年にかけてCAGR 9.92%で拡大する予測です。

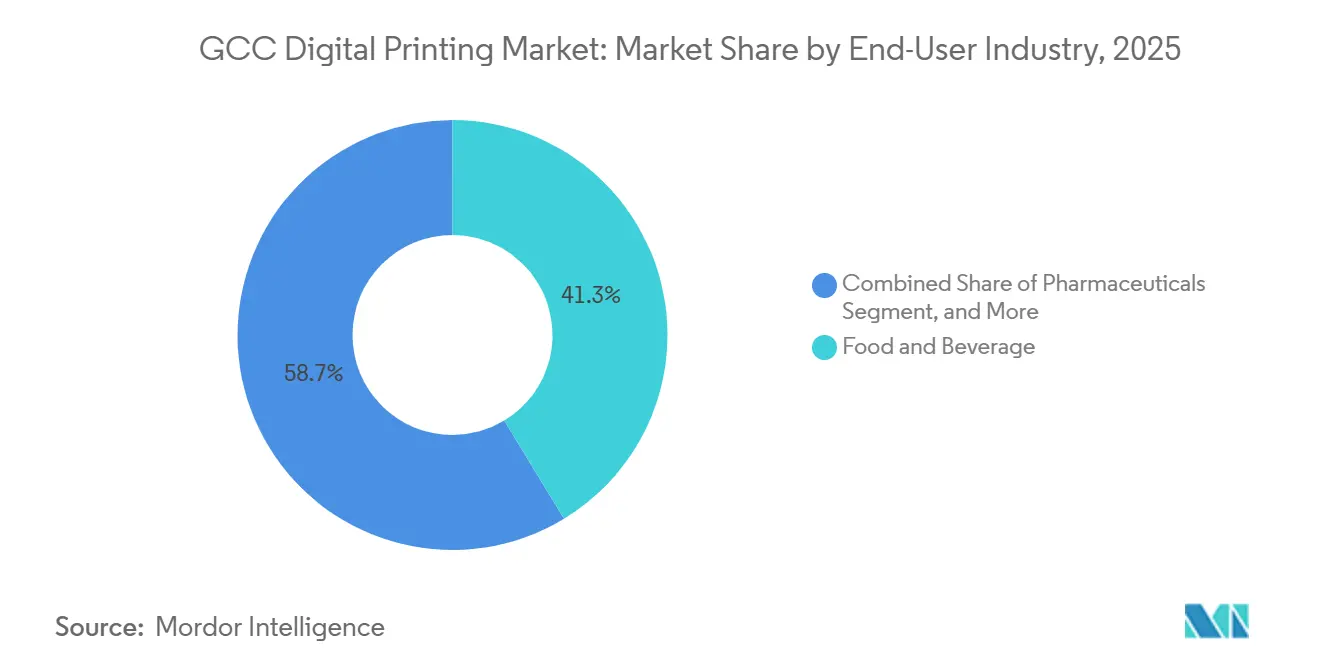

- エンドユーザー産業別では、食品・飲料が2025年の収益の41.32%を占め、パーソナルケア・化粧品は2031年にかけてCAGR 9.54%で成長しています。

- インクタイプ別では、UV硬化型化学品が2025年の金額の46.21%のシェアを保持し、2026〜2031年にCAGR 9.61%を維持する見込みです。

- 地域別では、サウジアラビアが2025年の収益シェアの52.12%を占めてトップであり、UAEは2031年にかけて最高の予測CAGR 9.94%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCデジタル印刷市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装・繊維産業の成長とデジタル広告需要の増加 | +2.8% | サウジアラビア、UAE(中核);カタール、クウェートへの波及 | 中期(2〜4年) |

| 短納期・可変データジョブに向けたインクジェットの急速な普及 | +2.3% | GCC全域、ドバイ、リヤド、ドーハでの早期普及 | 短期(2年以内) |

| 産業・包装能力を促進する政府の多角化プログラム | +1.9% | サウジアラビア(NEOM、紅海プロジェクト)、UAE(オペレーション300bn)、カタール(国家ビジョン2030) | 長期(4年以上) |

| eコマースのアラビア語表示規制が短納期包装を促進 | +1.2% | UAE、サウジアラビア(主要);クウェート、バーレーン(副次) | 短期(2年以内) |

| ハラール認証インクサプライチェーンのローカライゼーション | +0.7% | サウジアラビア、UAE、クウェート(ハラール認証ハブ) | 中期(2〜4年) |

| ESG連動型融資基準を満たすためのエネルギー効率の高いLED-UV印刷機の採用 | +0.6% | UAE、サウジアラビア(グリーンボンド発行体);オマーン(新興) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

包装・繊維産業の成長とデジタル広告需要の増加

リヤドとドバイの食品・飲料コンバーターは、アラビア語の栄養成分表示とハラールロゴを含む50,000枚ラベルジョブに対応するため、HP Indigo 25KおよびKonica Minolta AccurioLabel 400ユニットを導入しています。[1]世界銀行、「湾岸経済アップデート:不確実性の中を進む」、WORLDBANK.ORG サウジアラビアの非石油製造業生産高は2025年第1四半期に前年同期比6.2%増加し、1パーセントポイントの上昇ごとにアナログラインでは採算が取れない追加の短納期需要に転換されます。ドバイのアル・クォズ地区の繊維マイクロブランドは、Epson社およびMimaki社のダイレクト・トゥ・ガーメントプリンターを使用して100枚のカプセルコレクションを制作しており、小ロット経済がデジタルワークフローに有利であることを確認しています。大判印刷の成長も引き続き顕著であり、NEOMのリニアシティだけで2030年までに200万m²のブランドグラフィックスが必要と予測されており、これが大判インクジェット販売を支えるパイプラインとなっています。広告代理店はこれらの機能を活用して、在庫を過剰に抱えることなく、屋外メディア、小売ディスプレイ、イベントグラフィックスにわたるハイパーローカライズされたコンテンツを提供しています。

短納期・可変データジョブに向けたインクジェットの急速な普及

2025年のインクジェットの53.24%シェアは、LED-UVおよびラテックスシステムへのコンバーターの転換を反映しており、これらは可変データ、複数の基材、迅速なジョブ切り替えをサポートします。UAE拠点のTenauiで稼働するCanonのVarioPRINT iX-3200は、毎分320枚の画像を出力し、サウジアラビアFDAのトラック・アンド・トレース規則に準拠した医薬品カートンのシリアル化を可能にしています。XeroxのIridesse はインラインスポットニスを追加するため、化粧品ブランドは500枚の印刷ジョブで段取り替え時間を40%削減できます。水不足により水性インクの運用コストが上昇し、UAEではUVおよびラテックスが18%の運用コスト優位性を維持しています。[2]アブダビエネルギー局、「水の持続可能性とグラフェン研究レポート」、DOE.GOV.AE そのため、シングルパスインクジェットは、コンバーターがGEW LED-UVランプを後付けして消費電力を最大70%削減する場合、特にフレキソ印刷向けに確保されていた段ボールおよびフレキシブルフィルムのジョブを獲得しています。

産業・包装能力を促進する政府の多角化プログラム

サウジビジョン2030、UAEのオペレーション300bn、カタール国家ビジョン2030は、2021年から2025年の間に製造ゾーンに合計1,200億米ドルを拠出し、食品・飲料・医薬品クラスター内でのデジタル印刷機の設置を促進しました。カタール保健省は2024年に3件の新たな製薬工場ライセンスを発行し、それぞれが5,000ユニットのみのGMP規格シリアル化包装ランを要求しています。オマーンのラダイン・ポリマーパークは2024年に開業し、24時間以内のアートワーク変更を重視する乳製品・スナック顧客にサービスを提供する8台のデジタル印刷機をすでに収容しています。国家支援の引き取り契約により、デジタルラインの回収期間が4年未満に短縮され、コンバーターを受注サイクルの変動から保護しています。これらの構造的インセンティブにより、機械ベンダーは単一印刷機の販売ではなく、複数システムの取引を受注しています。

eコマースのアラビア語表示規制が短納期包装を促進

UAEの気候変動・環境省は2024年1月に、すべてのオンライン食品出荷にアラビア語の原材料リストとハラール認証マークを表示することを義務付け、小売業者に汎用多言語ラベルの廃止を強制しました。[3]UAE気候変動・環境省、「eコマース食品表示義務」、MOCCAE.GOV.AE サウジアラビアは2024年6月にパーソナルケア製品にも同様の表示要件を拡大しました。NoonやTalabatなどのオンラインプラットフォームは現在、平均2,500ユニットのラベル注文を行っており、これはアナログの損益分岐点を大幅に下回るため、1ラベルあたり0.02米ドル未満のクリック料金を持つHP IndigoおよびXeikon印刷機へと需要が移行しています。UAEのeコマースは2024年に83億米ドルに達し、2025年には二桁成長を記録し、可変データ配送ラベルの継続的なパイプラインを生み出しています。コンバーターは、小売業者のERPプラットフォームに直接統合する48時間の印刷から出荷までのサービスを提供することで利益を得ています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 印刷機および研究開発への高い設備投資 | -1.4% | GCC全域、バーレーン・オマーンで深刻(コンバーター基盤が小規模) | 短期(2年以内) |

| デジタル印刷機の熟練労働力の不足 | -0.9% | サウジアラビア、UAE(急速な能力増強が研修を上回る);クウェート、カタール(副次) | 中期(2〜4年) |

| 水不足による水性インク使用への圧力 | -0.5% | UAE、サウジアラビア(海水淡水化依存地域) | 長期(4年以上) |

| 脱石油後の財政緊縮による政府資金の標識プロジェクトの鈍化 | -0.4% | サウジアラビア、クウェート(予算統合);オマーン(財政改革) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

印刷機および研究開発への高い設備投資

エントリーレベルのLED-UVユニットは50万米ドルから始まり、HP Indigo 25Kシステムは120万米ドルを超えるため、収益が500万米ドル未満のコンバーターにとっては手が届きにくい状況です。サウジアラビアの印刷資産に対する商業ローン承認率は、石油価格の変動に伴い銀行が基準を厳格化した2024年に62%に低下しました。バーレーンおよびオマーンの中小規模工場は、年率8〜10%のリースに頼ることが多く、粗利益率を200〜300ベーシスポイント圧迫しています。アラビア語スクリプトデータ向けのRicohの4万米ドルのキットなど、カラーサーバーのアップグレードがプロジェクト予算にさらに積み重なります。総じて、高い設備投資がフリート更新サイクルを遅らせ、一部のラベルおよびパウチ作業を老朽化したアナログラインに留めています。

デジタル印刷機の熟練労働力の不足

GCCの印刷機オペレーターのうち、高度なG7またはISO 12647認定を保有しているのはわずか15%であり、高性能機械のスループットを低下させています。PwCの2025年中東労働力調査では、スキルギャップがCNC加工と自動化に次いで3位にランクされています。サウジアラビアおよびUAEの職業訓練プログラムへの入学者数は2020〜2024年の間に年間わずか4%増加したのに対し、設置済み印刷機能力は12%増加しました。コンバーターが認定オペレーターを求めて競争する中、25〜35%の賃金プレミアムが生じており、回収期間をさらに延ばしています。ベンダーは自動化で対応していますが、複雑なマルチ基材作業には依然として人間のカラーエキスパートが必要であるため、訓練されたカラーエキスパートの供給が改善されるまで生産性向上は限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

印刷プロセス別:インクジェットが可変データの優位性を拡大

インクジェットは2025年のGCCデジタル印刷市場シェアの53.24%を占め、2031年にかけてCAGR 9.17%で成長する予測であり、GCCデジタル印刷市場規模において電子写真との収益差を拡大しています。ブランドオーナーは、アナログ印刷機では採算が取れないシリアル化ラベル、QRコード付きカートン、短納期パウチ向けにシングルパスインクジェットラインを採用しています。UAE拠点のTenauiで稼働するCanonのVarioPRINT iX-3200は、毎分320枚の画像を出力しながら剥離率を0.1%未満に抑え、サウジアラビアFDAのトラック・アンド・トレース規則への準拠を実証しています。HP Indigoの25Kプラットフォームはこの汎用性をフレキシブルフィルムにまで拡張し、即時LED-UV硬化と1ラベルあたり0.02米ドル未満のクリックコストで毎分100リニアメートルを印刷します。電子写真はモノクロのトランザクション明細書においてニッチな地位を維持していますが、湿度によるフューザーの摩耗が湾岸気候では予防保全を20%増加させるため、コンバーターは高カバレッジグラフィックスにインクジェットへと移行しています。

インクジェットの成長は、ラテックスおよびLED-UV化学品がプライマーの必要性を排除し、GEWの後付けと組み合わせることでエネルギー消費を最大70%削減するため加速しています。ラテックスはまた、食品・飲料注文を支配する50万枚ラベルキャンペーンにおいて基材コストをm²あたり0.015米ドル削減します。電子写真ベンダーはXerox Iridesse などのトナーシステムで対抗し、化粧品ブランドがメタリックアクセントに重宝するインラインスポットニスを追加していますが、10,000枚未満の数量では依然としてインクジェットの方が経済的です。予測期間にわたり、サウジアラビアおよびUAEのコンバーターが発表した新規印刷機設置の約3分の2がインクジェットエンジンを指定しており、GCCデジタル印刷市場全体の次の能力拡張サイクルを形成するインフラを固定化しています。

包装形態別:フレキシブルパウチが成長軌道をリード

ラベルは2025年のGCCデジタル印刷市場の37.23%を占めましたが、フレキシブル包装はGCCデジタル印刷市場において全フォーマット中最速のCAGR 9.92%で2031年まで成長する予測です。乳製品、菓子、ペットフードブランドは、可変アラビア語コンテンツとハラールロゴを必要とするスタンドアップパウチに切り替えており、8,000米ドルの版代を省けるDomino X630iおよびHP Indigo 25K印刷機への需要を促進しています。段ボールカートンは22%のシェアで2位にランクされ、ブランド外装を必要とした2024年のUAEの1億8,000万個の小包によって押し上げられました。BHSジェットライナーのシングルパスシステムは、4時間で5,000箱を断裁することでこれらのeコマース注文を処理し、リードタイムを2日から同一シフト内に短縮しています。

硬質容器と金属缶は合わせて2025年の金額の15%を占め、180万米ドルを超える資本集約的なダイレクト・トゥ・シェイプ装置によって制約されています。Konica MinoltaのPKG-675iはニッチな飲料プロモーションに対応していますが、その熱プロファイルが薄肉プラスチックへの使用を制限しています。18%のシェアを持つカートンは、改ざん防止機能とシリアル化コードがデジタルワークフローと整合するため、医薬品と化粧品において安定を維持しています。コンバーターがデジタルエンベリッシュメント、コールドフォイリング、触感ニス、マイクロテキストセキュリティを完成させるにつれ、平均注文サイズは縮小し続けており、GCCデジタル印刷市場シェアの状況においてフォーマットの柔軟性がプレミアム価格オプションではなく利益ドライバーとなっていることを確認しています。

エンドユーザー産業別:パーソナルケアがプレミアム成長を牽引

食品・飲料は2025年のGCCデジタル印刷市場シェアの最大41.32%を維持しましたが、パーソナルケア・化粧品はGCCデジタル印刷市場規模において他のすべてのエンドユーザーを上回るCAGR 9.54%で2031年まで成長する予定です。湾岸の美容支出は2024年に120億米ドルに達し、Chalhoubグループは買い物客の38%がメタリック仕上げのアラビア語限定版スクリプトを好むことを明らかにしており、このデザインミックスはHP ElectroInkおよびXerox Clear Dry Inkエフェクトによって完璧に対応されています。サウジアラビアの乳製品大手Almaraiは、QRコードを埋め込んだ2,500枚のラベルランをHP Indigo 25K機で生産し、レシピ動画へのリンクを含む12種類の季節限定フレーバーを2025年に発売することでこのトレンドを実証しました。このようなSKUの細分化により、コンバーターはアイドル段取り替えなしにフレーバー間で印刷機を切り替えられるリアルタイムスケジューリングシステムへの移行を余儀なくされています。

2025年の収益の12%を占める医薬品需要は、サウジアラビアFDAが2025年12月までにすべての処方箋カートンへの2次元バーコード義務付けを命じたことで着実に成長しています。産業・化学用途は金額の6%のみを占めていますが、摩耗や溶剤に耐える耐久性のあるUV印刷ラベルを必要とするため、アナログからの移行がより緩やかです。ドバイのフリーゾーンのインディーズ化粧品ブランドは、500枚のトナー印刷でローンチすることが多く、デジタル印刷がマイクロ起業家の参入障壁を取り除くことを証明しています。セクター全体で平均印刷ランが3,000ユニット未満に低下しており、これはGCCデジタル印刷市場における新製品導入のデフォルト生産ルートとしてデジタル印刷機を確立する構造的変化です。

インクタイプ別:UV硬化型化学品がESG融資を確保

UV硬化型インクは2025年のGCCデジタル印刷市場シェアの46.21%という圧倒的なシェアを保持し、GCCデジタル印刷市場において炭素集約度を少なくとも20%削減する印刷機を好む融資機関の意向を反映して、2031年にかけてCAGR 9.61%を記録する見込みです。LEDアレイは電力使用量を55〜70%削減し、UAEの銀行は現在、検証済みの後付けごとに50ベーシスポイントの金利リベートを提供しています。水性インクは28%のシェアを占めていますが、UAEでは海水淡水化によりUV代替品より18%高い運用コストが生じており、新規採用を抑制しています。溶剤化学品は16%のシェアで屋外標識において関連性を維持しており、耐候性がVOC懸念を上回っています。一方、ラテックスは未コートボードへのプライマーフリー接着性により最後の10%を占めています。

サウジアラビアの公共投資ファンドは持続可能な包装補助金に10億米ドルを拠出し、LED-UV設備投資の10%を払い戻すことでジェッダとダンマムの産業クラスターでのアップグレードを加速しています。2024年から現地生産されているSiegwerkのハラール認証UVポートフォリオは、湾岸コンバーターのリードタイムを8週間から3週間に短縮し、急速に動く乳製品キャンペーンの運転資本を削減しています。ラテックス技術は段ボールのシェルフレディトレイを獲得しており、特にコンバーターがHPのサーマルヘッドとカタールの湿度試験要件を満たす耐水性オーバープリントニスを組み合わせる場合に有効です。融資機関がESGスクリーンを厳格化し、ブランドオーナーがエンドオブライン再利用可能性を追求するにつれ、UV硬化型およびラテックス化学品は増分ボリュームを獲得する好位置にあり、進化するGCCデジタル印刷市場においてそのリーダーシップを確固たるものにしています。

地域分析

サウジアラビアは2025年のGCCデジタル印刷市場シェアの52.12%を占め、ビジョン2030の大型プロジェクトが継続的な包装および大判需要を牽引することで、2031年にかけてCAGR 8.6%を記録する見込みです。紅海プロジェクト、キディヤ、NEOMは合わせて2030年までに推定200万m²のブランドグラフィックスを必要とし、大判インクジェットサプライヤーへの安定した設備注文を支えています。民間コンバーターは低い国家標識予算を補完しています。サウジアラビアは2025年に非必須グラフィックス支出を8%削減しましたが、増加する食品・飲料輸出業者との複数年ラベル契約を確保することで対応しています。Al Eqtessad Printingの6台のHP Indigo取引は、地元の能力がこれらの包装回廊を中心にどのように拡大するかを示しています。これらの要因が組み合わさり、サウジアラビアは拡大するGCCデジタル印刷市場の中核的な収益・ボリュームハブとして位置づけられています。

アラブ首長国連邦は2025年の収益の28%を生み出しましたが、eコマースフルフィルメントハブと製薬製造フリーゾーンに牽引され、2031年にかけて最速のCAGR 9.94%で成長する見込みです。ドバイ・インターネット・シティは2,500ユニットの最小注文を処理する24時間ラベル施設を擁し、Flyeralarm–Al Nabooda Printingの合弁事業は48時間のサービスレベル契約のもとNoonとTalabatに対応するためXeikon CX500ラインを3台追加しています。アブダビのハリファ産業ゾーンは2024年に4億2,000万米ドルの医薬品外国直接投資を受け入れ、GMP規格のシリアル化カートンを義務付けており、これは高解像度インクジェットまたはトナー印刷機のみが対応できる要件です。水不足によりUV代替品より18%高い水性インクコストが生じるため、ドバイとアブダビの両方でLED-UVシステムが新規設備投資を支配しています。この規制プルとコストプッシュの組み合わせにより、UAEはGCCデジタル印刷市場において最も急成長するノードとして位置づけられています。

カタール、クウェート、オマーン、バーレーンは合わせて2025年の収益の残り20%を供給しており、それぞれが政策ニッチを活用して採用を加速しています。カタール国家ビジョン2030は現地製薬生産を促進しており、2024年に発行された3件の新規工場ライセンスはすでに短納期デジタルワークフローに最適なシリアル化包装入札を引き起こしています。クウェートの2025年1月のハラールインク義務付けは四半期ごとのサプライヤー監査を要求し、Siegwerk認証UVフォーミュレーションを保有するコンバーターへのラベル契約を誘導しています。オマーンのラダイン・ポリマーパークは法人税率5%を提供し、急速なアートワーク変更サイクルの中で乳製品・スナック注文を追う8台の新規設置印刷機を支援しています。2024年の1,000万米ドルの拡張を受けたバーレーンのOriental Printingは、ドバイのリードタイムを上回る24時間未満でサウジアラビア東部州に化粧品・医薬品カートンを出荷しています。

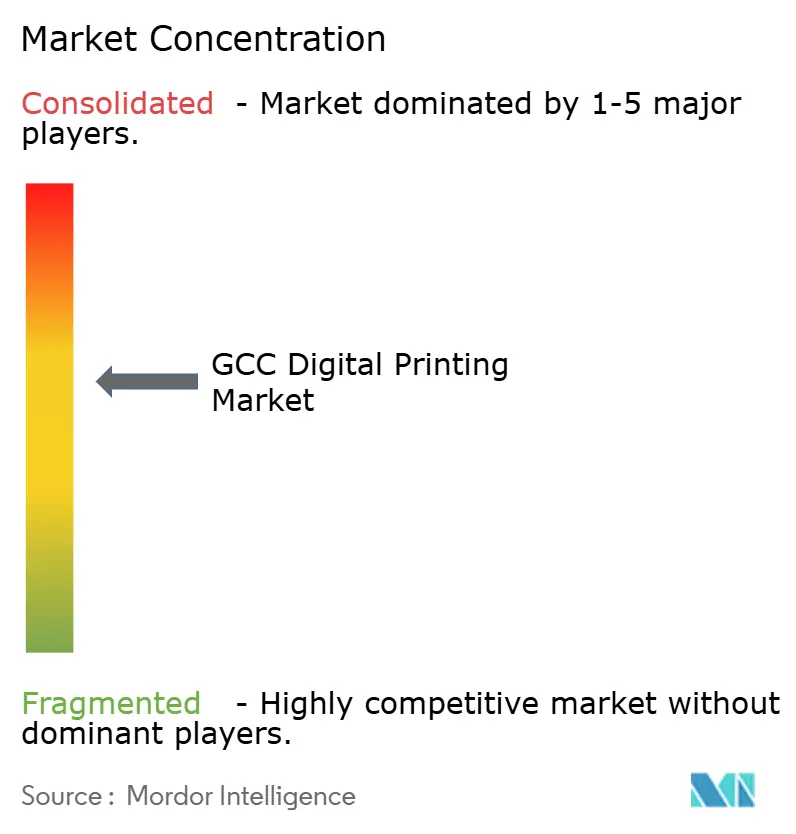

競合状況

ベンダー分野は中程度に分散しており、上位5社の設備サプライヤーがGCCの設置能力の約45%を占めています。グローバルブランドのHP、Canon、Xerox、Konica MinoltaはDurst、Xeikon、Domino、AstroNovaなどのニッチメーカーと真っ向から競合しています。ePac、Oriental Printing、Al Nabooda Printingなどの地域コンバーターは、レガシーオフセット工場では対応できない48時間ターンアラウンドとアラビア語プリプレスサービスを追求することで需要を支えています。

戦略的投資活動は2026年2月以降に激化し、HP Inc.がePac Holdings LLCに5,000万米ドルを投資して、平均1,000パウチランのeコマースSKUを対象としたドバイとリヤドのフレキシブル包装工場を設立しました。それ以前の2025年9月には、FIMIがLanda Corporation Ltd.を8,000万米ドルで買収し、ナノグラフィーをオフセットシートの品質とデジタル経済の橋渡しとして位置づけました。Flyeralarmは2025年4月にAl Nabooda Printingと提携し、UAEのマーケットプレイスセラーを対象としたXeikon CX500エンジン3台を備えた24時間ラベルハブをドバイ・インターネット・シティに開設しました。Saudi Printing Companyは2025年8月にハラール認証乳製品ラベル向けのHP Indigo 25K印刷機4台を調達するために3,500万米ドルのローンを確保しました。

競争は総所有コストのレバーにも軸足を移しています。AstroNovaのAJ-1300段ボールラインはCanon corrPRESSより30%安い価格で販売され、2024〜2025年にかけてサウジアラビアとUAEで十数件の設置を受注しました。ESG連動型ローンは、GEWまたはPhoseon LED-UVランプを後付けして電力使用量を最大70%削減し、回収期間を8ヶ月に短縮するコンバーターを優遇しています。Xeroxは高付加価値エンベリッシュメントを活用しており、そのIridesse プラットフォームは1パスで触感ニスを追加し、2025年にドバイの大手化粧品コンバーター2社の段取り替え時間を40%削減しました。総じて、これらの動きはコンバーターの切り替えコストを低く抑え、OEMに安定した消耗品収益を確保し、単一プレーヤーがユニットシェアの20%を超えられない競争均衡を維持しています。

GCCデジタル印刷産業リーダー

HP Inc.

Canon Inc.

Xerox Holdings Corporation

Konica Minolta Inc.

Seiko Epson Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:HP Inc.がePac Holdings LLCに5,000万米ドルを投資し、48時間eコマースターンアラウンドを目指したドバイとリヤドのフレキシブル包装工場を建設。

- 2025年9月:FIMIがLanda Corporation Ltd.を8,000万米ドルで買収し、湾岸でのナノグラフィー印刷機の展開を加速。

- 2025年8月:Saudi Printing CompanyがSaudi Research and Media Groupから3,500万米ドルの設備ローンを確保し、HP Indigo 25K印刷機4台を追加。

- 2025年4月:FLYERALARMとAl Nabooda Printingがドバイ・インターネット・シティにXeikon CX500ユニット3台を備えた24時間ラベルセンターを開設し、UAEのマーケットプレイスセラーに対応。

GCCデジタル印刷市場レポートの調査範囲

GCCデジタル印刷市場レポートは、印刷プロセス(電子写真、インクジェット)、包装形態(ラベル、段ボール包装、カートン、フレキシブル包装、硬質包装、金属包装)、エンドユーザー産業(食品・飲料、パーソナルケア・化粧品、医薬品、産業・化学)、インクタイプ(UV硬化型、水性、溶剤、ラテックス)、および地域(サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーン)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 電子写真 |

| インクジェット |

| ラベル |

| 段ボール包装 |

| カートン |

| フレキシブル包装 |

| 硬質包装 |

| 金属包装 |

| 食品・飲料 |

| パーソナルケア・化粧品 |

| 医薬品 |

| 産業・化学 |

| UV硬化型 |

| 水性 |

| 溶剤 |

| ラテックス |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 印刷プロセス別 | 電子写真 |

| インクジェット | |

| 包装形態別 | ラベル |

| 段ボール包装 | |

| カートン | |

| フレキシブル包装 | |

| 硬質包装 | |

| 金属包装 | |

| エンドユーザー産業別 | 食品・飲料 |

| パーソナルケア・化粧品 | |

| 医薬品 | |

| 産業・化学 | |

| インクタイプ別 | UV硬化型 |

| 水性 | |

| 溶剤 | |

| ラテックス | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCCデジタル印刷市場の現在の価値はいくらですか?

2026年に8億9,000万米ドルでした。

2031年までの市場の成長速度はどのくらいですか?

市場は2026年から2031年にかけてCAGR 8.78%を記録する見込みです。

地域の収益をリードする印刷プロセスはどれですか?

インクジェットが2025年に53.24%のシェアでリードしており、可変データおよび包装ジョブによって牽引されています。

UV硬化型インクがシェアを拡大しているのはなぜですか?

LED-UVシステムはエネルギー使用量を最大70%削減し、コンバーターがグリーンファイナンスインセンティブの資格を得るのに役立ちます。

最も急成長しているエンドユーザーセグメントはどれですか?

パーソナルケア・化粧品包装が、ラグジュアリーブランドのローカライゼーションにより最速のCAGR 9.54%を記録しています。

最も高い成長機会を提供する国はどこですか?

UAEはeコマースフルフィルメントハブと医薬品フリーゾーンに牽引され、最高のCAGR 9.94%を記録しています。

最終更新日: