データセンタージェネレーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.88 十億米ドル |

| 市場規模 (2031) | 9.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

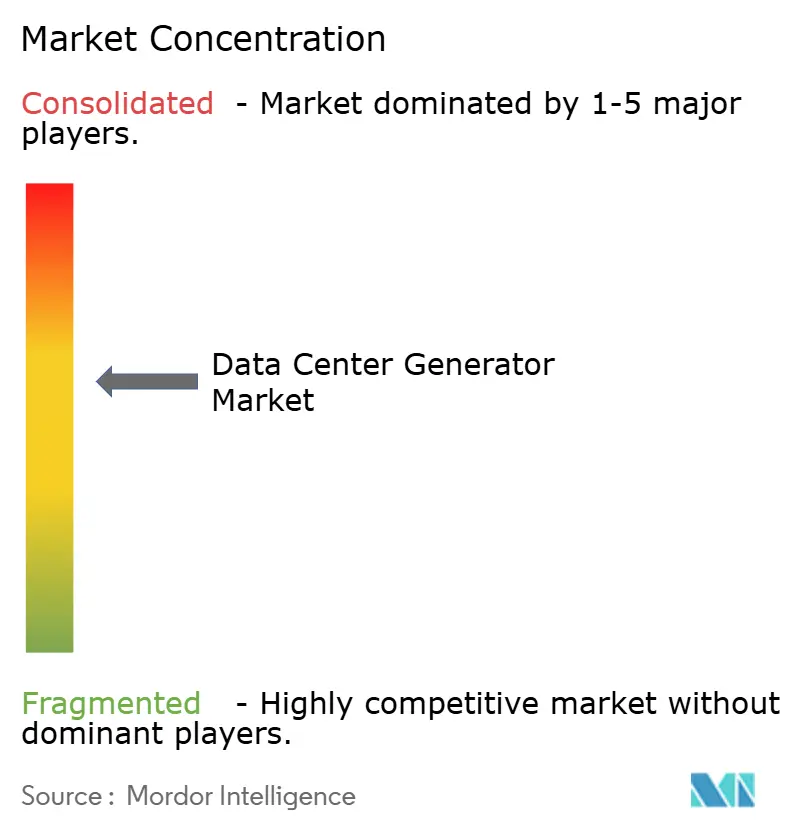

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンタージェネレーター市場分析

データセンタージェネレーター市場規模は、2025年に75億7,000万米ドル、2026年に78億8,000万米ドルと予測され、2026年から2031年にかけて年平均成長率4.55%で成長し、2031年までに98億4,000万米ドルに達する見込みです。事業者は、単に容量を追加するためだけでなく、ラックあたり最大100キロワットを消費するAIクラスター向けにバックアップ電源アーキテクチャを再設計するためにジェネレーターへの投資を行っています。ハイパースケール事業者がN+1または2N冗長性を損なうことなくスコープ1目標を達成する天然ガス、水素、および水素化植物油ブレンドをテストするにつれ、燃料の柔軟性がコア仕様となりつつあります。新興市場におけるエッジ展開では、9か月以内に段階的に導入できる工場統合型ディーゼルブロックが好まれており、一方で成熟市場では炭素税に対するヘッジとして既存の発電機群にデュアル燃料キットを後付けしています。

主要レポートのポイント

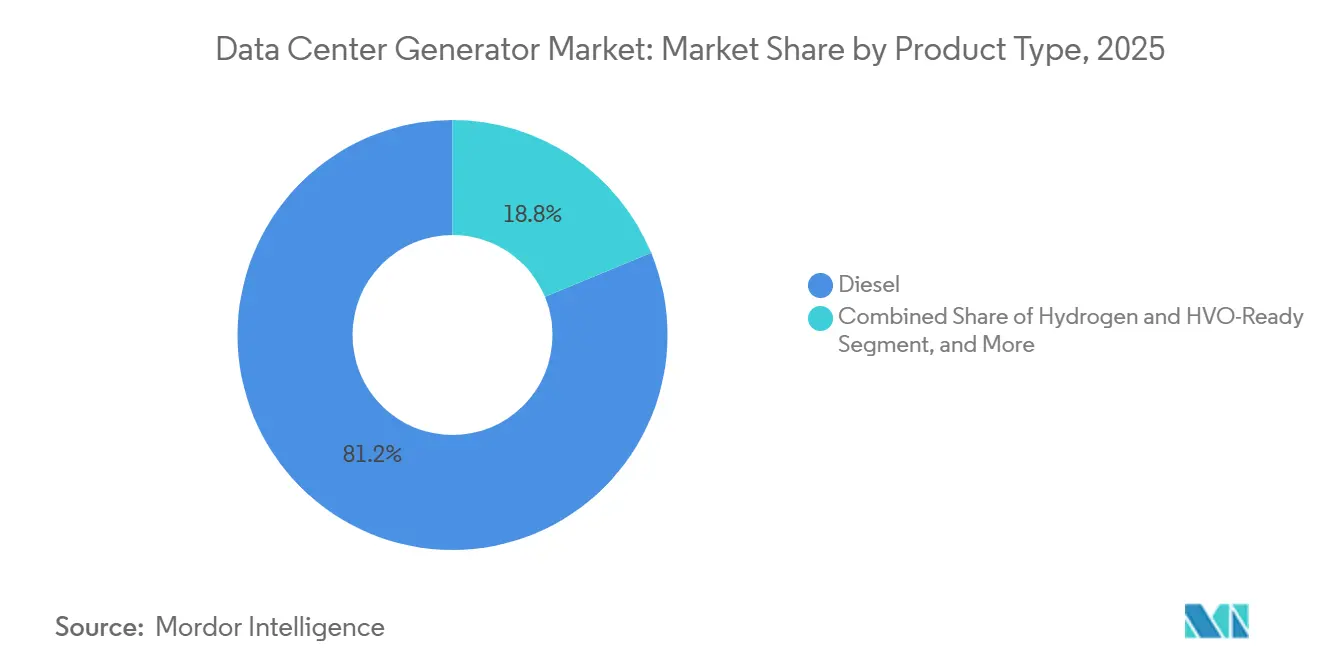

- 製品タイプ別では、ディーゼル発電機セットが2025年に81.24%の市場シェアを獲得し首位を占め、一方で水素およびHVO対応ユニットセグメントは2031年にかけて年平均成長率5.22%で最も速い成長を示すと予測されています。

- 容量別では、1メガワット未満のジェネレーターが2025年のデータセンタージェネレーター市場規模の45.79%を占め、2メガワット超のユニットセグメントは2031年にかけて年平均成長率5.61%で拡大すると予測されています。

- ティア別では、ティア3施設が2025年の市場シェアの52.86%を占め、ティア4設備セグメントは同期間に年平均成長率5.71%で成長すると予測されています。

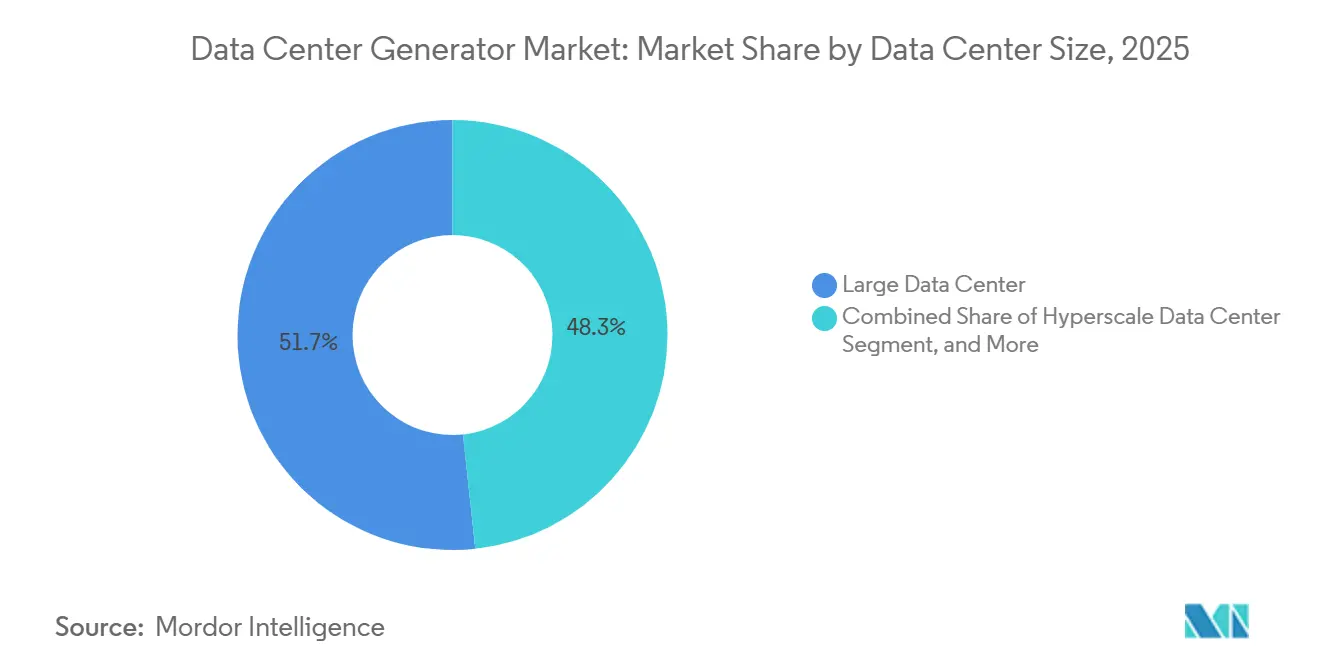

- データセンターサイズ別では、大規模データセンターセグメントが2025年の市場の51.68%を占め、一方でハイパースケールデータセンターセグメントは2031年にかけて年平均成長率5.46%で拡大しています。

- データセンタータイプ別では、コロケーション事業者が2025年の市場シェアの53.14%を保有し、一方でハイパースケールセグメントは2031年にかけて年平均成長率5.87%で上昇する見込みです。

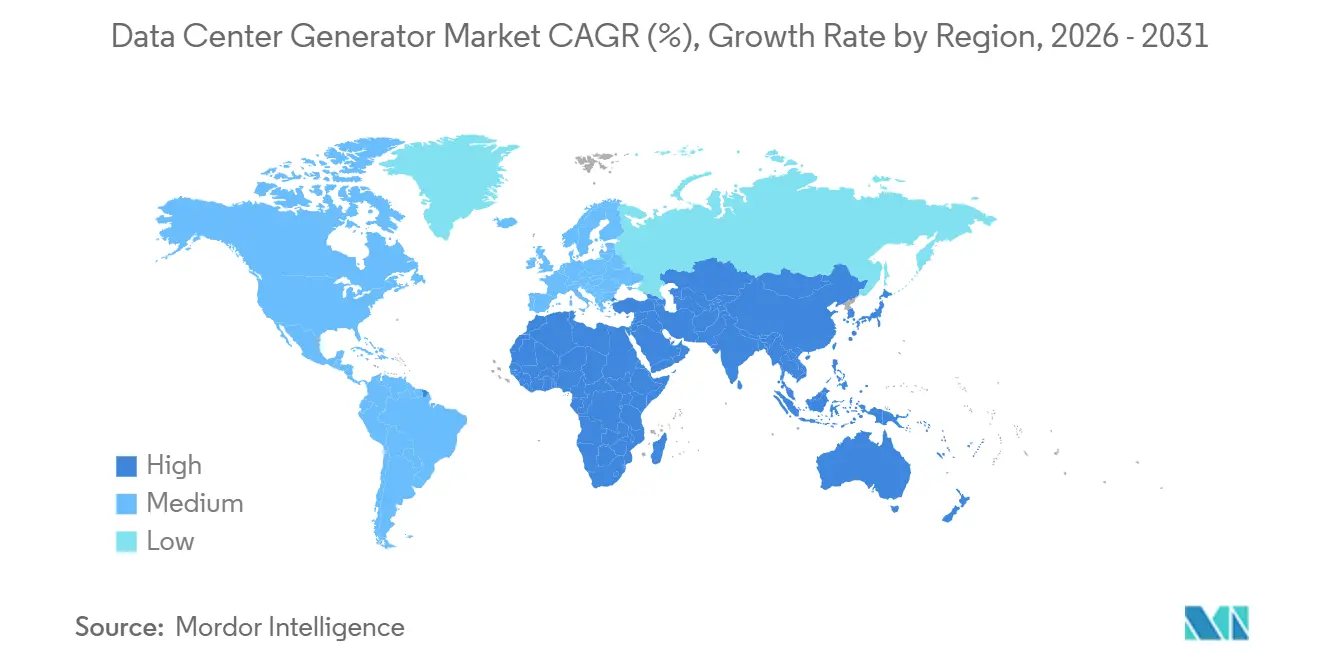

- 地域別では、北米が2025年の市場シェアの40.34%を生み出しましたが、アジア太平洋地域は2031年にかけて年平均成長率6.09%で最も強い地域成長を遂げる軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデータセンタージェネレーター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールおよびコロケーション建設の急増 | +1.2% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| AIワークロードによるラック電力密度の上昇 | +1.1% | 北米、欧州、アジア太平洋地域のコア市場 | 短期(2年以内) |

| 新興市場におけるエッジデータセンターの拡大 | +0.9% | アジア太平洋地域、中東および南米 | 長期(4年以上) |

| 持続可能性のための天然ガスおよびHVO発電機セットへの移行 | +0.8% | 欧州、北米および中東 | 中期(2〜4年) |

| トレーラー搭載型仮設発電機群の展開 | +0.5% | コロケーションおよびハイパースケールの段階的導入に重点を置くグローバル | 短期(2年以内) |

| モジュール式マイクログリッド対応ジェネレーターブロックの採用 | +0.6% | アジア太平洋地域、中東およびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールおよびコロケーション建設の急増

ハイパースケール事業者とコロケーション事業者は2025年に2ギガワット超のITロードを追加し、この建設ラッシュはバージニア州、テキサス州、ジャカルタにわたるマルチメガワット規模のジェネレーター調達に転換されました。平均ライフサイクルが10年から15年に延長されたため、購入者は単一燃料機ではなくファームウェアアップグレード可能なプラットフォームを求めるようになり、炭素価格が変化した場合に迅速に方針転換できるようにしています。コロケーション企業はN+2冗長性、すなわちサイトあたり3台のジェネレーターを仕様として指定しており、これにより資本支出が約30%増加する一方で保険料が低下します。カリフォルニア州のような停電が多いグリッドでは、事業者がピーク時に余剰スタンバイ容量を輸出することで需要応答収入を得ており、ジェネレーターを収益資産に変えています。ベース設計にマイクログリッドコントローラーとグリッド並列認証を組み込んだサプライヤーは、試運転を数週間短縮するため、不均衡に高い受注率を獲得しています。

AIワークロードによるラック電力密度の上昇

NVIDIA Hシリーズ GPUはラック負荷を80キロワット超に押し上げ、208ボルトから480ボルトの電力配電への移行を余儀なくさせ、バックアップセットの始動電流要件を引き上げています。10メガワットのAIポッドは現在、少なくとも12メガワットのスタンバイ電力に加え将来のノードのためのヘッドルームを必要とし、この仕様が3メガワットから4メガワット機への需要を押し上げています。Cumminsは2メガワット超の受注が前年比23%急増したことを指摘しており、AIキャンパスが増分量の大部分を吸収しています。[1]Cummins Inc.、"2025年度有価証券報告書(Form 10-K)、" cummins.com/investors メーカーは2メガワットから4メガワットにスケールするモジュール式エンジンブロックへの移行を進め、エンジニアリング時間とスペアパーツの複雑さを軽減しています。このトレンドはレンタル市場も再形成しており、ハイパースケール事業者が恒久的な電力が稼働する前の試運転期間中に仮設の3メガワットセットをリースしています。

新興市場におけるエッジデータセンターの拡大

インド、インドネシア、ベトナムの政府は、コンテンツのローカライズと5G遅延目標のサポートを目的として、500キロワットから2メガワットの規模のエッジ施設に補助金を交付しています。これらのサイトはパイプラインガスインフラが乏しいためディーゼルジェネレーターに依存しており、バッテリーだけでは数時間に及ぶ停電をカバーできません。発電機セット、開閉装置、UPSを組み合わせたコンテナ型電力モジュールは、展開時間を6か月から6週間に短縮し、不動産リースが短期間である地域において重要な優位性をもたらします。Aggreko等のレンタル専門業者は設備投資を運営費に転換する3年契約を提供しており、この仕組みは資金制約のある移動体通信事業者に好まれています。衛星バックホールを用いたリモートモニタリングにより、トラック出動を最小化し、熟練技術者が不足する地域においても保証条件への準拠を確保しています。[2]Aggreko Ltd.、"プレスリリースおよびアニュアルレポート、" aggreko.com

持続可能性のための天然ガスおよびHVO発電機セットへの移行

欧州の企業持続可能性報告指令はスコープ1排出量の開示を義務付けており、ディーゼルから天然ガスまたはHVO対応プラットフォームへの改修を加速させています。[3]欧州委員会、"企業持続可能性報告指令、" ec.europa.eu 天然ガスセットはキロワット時あたりのCO₂排出量が約25%少なく、粒子状物質をほぼ排除するため、フランクフルトやロンドンでの都市部の許認可取得が容易になります。HVOはライフサイクル炭素排出量を最大90%削減しながら、事業者が既存のディーゼルインフラを維持できるようにします。その採用率は廃棄脂肪を再生可能ディーゼルに転換するサプライチェーンが整備されているスカンジナビアで最も高くなっています。Rolls-Royce mtuは2025年に天然ガス受注が18%急増したことを発表し、現在は総エネルギーコストを固定するために燃料ヘッジを機器とセットで提供しています。企業の電力購入契約に炭素条項が追加されるにつれ、燃料柔軟型発電機セットは卸売コロケーション入札においても必須要件となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディーゼル発電機セットを対象とした炭素排出規制 | -0.7% | 欧州、北米、アジア太平洋地域の先進市場 | 中期(2〜4年) |

| バッテリーおよび燃料電池代替品への移行 | -0.6% | 欧州、北米 | 長期(4年以上) |

| 大型エンジンのサプライチェーンのボトルネック | -0.4% | グローバル | 短期(2年以内) |

| 騒音および大気質に関する都市部の許認可上の障壁 | -0.3% | 北米、欧州、アジア太平洋地域の都市部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ディーゼル発電機セットを対象とした炭素排出規制

米国のティア4規制および欧州連合の稼働時間上限は現在、750キロワット超のユニットに5万米ドルから10万米ドルの後処理ハードウェアを追加しています。コンプライアンスの複雑さはメンテナンス労働力を増大させ、事業者に継続的排出モニターの設置を強いることでプロジェクトのタイムラインを延長させます。一部の購入者は、水素混合エンジンが将来の承認を確保するだろうと期待して調達を先送りしていますが、商業的な入手可能性は2027年以前には見込めません。サプライヤーは地域ごとに異なる規制に対応するためモデルごとに複数の排気パッケージを在庫する必要があり、在庫が膨らんでいます。この不確実性は成熟市場における更新サイクルを遅らせ、代替技術への支出を転換させています。

バッテリーおよび燃料電池代替品への移行

リチウムイオンバッテリーシステムの設置コストは現在1キロワット時あたり約300米ドルとなり、数分間の自律性のみを必要とするティア4サイトにおいて競争力を持つようになっています。これらは瞬時に電力を供給し、ディーゼルセットの10秒の切替遅延を排除するため、遅延に敏感なワークロードにとって有利です。マイクロソフトのダブリンキャンパスは、グリーン水素で48時間稼働できる3メガワットの燃料電池アレイを試験導入し、ゼロエミッションスタンバイソリューションへの信頼が高まっていることを示しています。しかし燃料電池の設備投資は依然として1キロワットあたり約1,500米ドルであり、現地での水素貯蔵が安全審査を複雑にするため、展開はまだ選択的です。今後5年間で、バッテリーによる瞬時対応と小型発電機セットによる長時間停電対応を組み合わせたハイブリッドトポロジーが、特に欧州の高密度都市部においてディーゼルの一部の需要を侵食すると予測されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:燃料の多様化がパフォーマンス経済性を再定義する

ディーゼルプラットフォームは2025年に市場シェアの81.24%を維持しました。これは事業者がその実績あるパフォーマンスとグローバルな燃料ロジスティクスを信頼しているためであり、持続可能性目標が厳しくなる中でもデータセンタージェネレーター市場を支えています。天然ガスセットはパイプライン接続が存在する地域で普及しており、所有者はディーゼル同等品より30%から40%低い燃料コストを享受できます。水素およびHVO対応機セグメントは年平均成長率5.22%で拡大しており、サプライヤーが機械的変更なしにディーゼル、ガス、再生可能ブレンドを切り替えられるデュアル燃料エンジンをリリースしているためです。この設計は座礁資産リスクを低減します。Kohlerが2025年末に発売したKD-Seriesは純粋なHVOで稼働でき、再生可能ディーゼルの供給が充実している北欧を対象とした機能です。事業者は将来の炭素税や供給途絶に対するヘッジを提供するため、単一燃料セットより10%から15%の価格プレミアムを支払っても複数の燃料に対応するプラットフォームを購入するケースが増えています。

地域別の採用状況は不均一です。北米と欧州は広範なパイプライングリッドと厳格な粒子状物質規制により天然ガス受注を主導しています。アジア太平洋地域と中東はガス配給が限られ燃料代替インセンティブが低いためディーゼルへの依存が続いていますが、地域バイオ燃料を使用したパイロットプロジェクトが段階的な変化を示しています。メーカーは現在、各販売にリアルタイムでブレンド比率を最適化するソフトウェアを組み合わせ、排出目標、スポット燃料価格、グリッド炭素強度を統合しています。2026年に発売されたGeneracのGridLinkコントローラーは既存の発電機群を改修し、資産寿命を延ばして設備投資圧力を軽減します。その結果、エンジン排気量ではなく燃料の柔軟性がデータセンタージェネレーター市場における主要な購入基準として急速に定着しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

容量別:1メガワット未満とマルチメガワットクラスの間で需要が二極化

1メガワット未満の機器は2025年に市場シェアの45.79%を獲得し、500キロワットを超えることがほとんどないエッジ、エンタープライズ、ブランチオフィスサイトに対応しています。そのコンパクトなフットプリントにより、外部ヤードが高コストまたは不可能な都市部の建物内への設置が可能です。中規模の1〜2メガワットセットは、大型ユニットが必要とする構造補強なしにN+1冗長性を必要とする地域コロケーションホールの定番として残っています。一方、2メガワット超のジェネレーターセグメントは年平均成長率5.61%で成長しており、ハイパースケール事業者が膨大なAIワークロードをより少ない拠点に集約し、ケーブル損失と開閉装置コストを最小化する3メガワットから4メガワットモデルの発注を促しているためです。

規制上の閾値もサイジングに影響を与えています。多くの法域が2メガワット超のユニットに対してより厳格な環境影響審査を課しているため、所有者は長期的な許認可を回避するために複数の小型機を並列接続することがあります。しかしAIワークロードはその論理を逆転させています。より少ない大型エンジンは並列ロジックを簡素化し、突入電流の調整課題を軽減し、冷却気流を最適化します。Cumminsの3.5メガワットのフラッグシップ機QSK95は、2メガワット超の容量におけるデータセンタージェネレーター市場規模のシェアを1年以内に倍増させました。レンタル市場もこのトレンドを反映しており、Aggreko は2025年にキャンパス規模の建設フェーズに対応するため1〜3メガワットのトレーラー搭載型ユニットを150台追加しました。

ティアタイプ別:高まる冗長性への期待がティア4の採用を押し上げる

ティア3サイトは2025年に52.86%のシェアを維持しました。これは99.982%の稼働率と許容可能な設備投資プロファイルのバランスが取れており、小売コロケーション顧客に適しているためです。事業者は通常、それぞれがITロード全体を賄える2台の独立した発電機セットを導入し、シャットダウンなしのメンテナンスを可能にしています。ティア4施設セグメントは年平均成長率5.71%で拡大しており、銀行、医療ネットワーク、AIクラウド事業者が現在99.995%の稼働率を要求し、ジェネレーター数を倍増させる2Nまたは2(N+1)アーキテクチャを採用しているためです。非冗長サイトの保険料が上昇しているため、中規模のコロケーション企業でさえより高いラック料金を獲得し責任を回避するためにティア4にアップグレードしています。

ティア3からティア4への移行はサービスモデルも再形成しています。予測分析プラットフォームがベアリング振動、排気温度、燃料品質を継続的に監視し、冗長境界が破られる前に障害を検知します。Rolls-Royceのフライホイール統合型キネティックパワーパックは切替遅延を排除し、短時間のUPS稼働さえ許容できない高頻度取引ホールに訴求しています。ティア1およびティア2サイトは開発ラボや災害復旧バンカーに限定されており、カジュアルなワークロードのパブリッククラウドへの移行が加速する中でデータセンタージェネレーター市場における割合は縮小しています。

データセンターサイズ別:ハイパースケールキャンパスが増分資本を牽引

大規模施設は2025年に市場シェアの51.68%を獲得しました。これはエンタープライズ、SaaS、コンテンツプレイヤーの混合顧客基盤にサービスを提供しているためです。5メガワット未満の小規模施設は土地と送電容量が希少な高密度都市部のコアに依然として存在していますが、クラウド移行が支出を集約するにつれてそのシェアは低下しています。ハイパースケールデータセンターセグメントは年平均成長率5.46%で拡大しており、Meta、AWS、Googleがウィーン、大阪、マナサスに100メガワット超の建物を展開しているためです。このようなサイトはジェネレーター群全体を必要とし、時に150台を超えるため、サプライヤーを複数年のフレームワーク契約に引き込んでいます。

ラウドン郡とフェニックスでの集中的な開発は騒音と大気質をめぐる地域住民の反発を引き起こしており、所有者は当初からサイレンサーと触媒システムを仕様に含めることを余儀なくされています。ハイパースケール事業者は卸売ガス契約を交渉したり、燃料価格変動を抑制するためにオンサイトLNG貯蔵を建設したりしています。ブラジルとサウジアラビアでは、政府系ファンドがハイパースケールパークの共同出資を行い、実効炭素強度を低下させる再生可能エネルギープラントをバンドルしています。この協力関係は、公的機関が許認可を優先的に処理することでジェネレーター調達を加速させ、通常18か月以上かかるタイムラインを短縮しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

データセンタータイプ別:コロケーション既存事業者がハイパースケール競合に直面

コロケーション施設は2025年に市場シェアの53.14%を保有しました。マルチテナントホールはサービスレベル契約を遵守し顧客を維持するためにバックアップ電源に依存しているためです。EquinixとDigital Realtyは数百のサイトを運営しており、それぞれがスペアパーツとトレーニングを簡素化するための標準化されたジェネレーター仕様を必要としています。ハイパースケールおよびクラウドサービスセグメントは年平均成長率5.87%で成長しており、垂直統合によりマルチテナント事業者には不可能な方法で燃料、冷却、マイクログリッド輸出を最適化できるためです。Googleのカウンシルブラフスキャンパスは天然ガス発電機セットからの廃熱をオフィス暖房に活用し、全体のエネルギー使用量を12%削減しています。単一テナントまたはローカルワークロードにサービスを提供するエンタープライズおよびエッジデータセンターは、より小さな平均容量と高い価格感度でセグメントを補完しています。

コロケーション事業者は予防保守、燃料ヘッジ、排出オフセットをバンドルした長期サービス契約を締結することでハイパースケールの慣行を採用しています。このバンドルは運営リスクを軽減し、顧客のESG報告ニーズに合致します。ハイパースケール事業者はリモートスタートコントローラーやグリッド輸出インバーターを含むカスタム構成を指定しており、これにより小売コロケーションとの差別化を図っています。その結果、データセンタージェネレーター業界は標準化されたマルチテナント製品と個別対応のハイパースケールプラットフォームに二極化しており、それぞれ異なるサプライチェーンと利益率プロファイルを持っています。

地域分析

北米は2025年の市場シェアの40.34%を占め、バージニア州、テキサス州、オレゴン州が牽引しました。これらの地域ではハイパースケール事業者とコロケーション事業者が低電力コストと合理化された相互接続規則の恩恵を受けています。AWSはカルガリーでの44億5,000万カナダドル(33億米ドル)の拡張を発表し、45メガワットのバックアップ発電を含むこの投資はカナダが分散化ハブとして台頭していることを示しています。メキシコはニアショアリング関連のデータセンタープロジェクトを誘致していますが、グリッドの信頼性の低さとパイプラインガスの限られた供給が天然ガス発電機セットの採用を遅らせています。この地域の成熟したコロケーション基盤と積極的なAI建設は堅調な需要を維持していますが、ロサンゼルスとニューヨークの都市部の騒音条例により事業者はバッテリーハイブリッドと密閉型防音セットへの移行を迫られています。

アジア太平洋地域は、インド、インドネシア、ベトナム、フィリピンがデジタルインフラに対する税制優遇措置と迅速な環境許認可を提供しているため、2031年にかけて年平均成長率6.09%で拡大すると予測されています。インドの電子情報技術省はデータセンターに重要インフラの地位を付与し、優先電力配分を解放して許認可を加速させました。中国の国有クラウド事業者は年間数千メガワットを展開していますが、外国サプライヤーは国内エンジンメーカーを優遇するローカルコンテンツ義務に直面しています。電力価格が高く排出規制が厳格な日本と韓国は、ディーゼルよりも天然ガスとバッテリーシステムを好んでいます。オーストラリアのシドニーとメルボルン市場は着実に成長していますが、再生可能エネルギー目標が燃焼バックアップへの依存を低減する太陽光発電とバッテリーの組み合わせを促進しています。

欧州のデータセンタージェネレーター市場規模は各国の法域にわたって分散しており、それぞれが異なる騒音制限、稼働時間上限、燃料基準を課しています。英国、ドイツ、フランス、オランダが需要を支え、ロンドンとフランクフルトはティア4の稼働率を必要とする金融サービスハブとして機能しています。産業排出指令は、継続的モニターが設置されない限り都市部のディーゼル稼働時間を年間50時間に制限しており、この規制が天然ガスとHVOの採用を加速させています。イタリアとスペインは低電力コストと再生可能エネルギーインセンティブを提供していますが、許認可の遅延とグリッドの混雑が成長を制約しています。中東では、サウジアラビアの公共投資ファンドがリヤド、ジェッダ、ダンマームの3施設に64億米ドルを投じており、それぞれ40〜80メガワットのスタンバイ電力を必要としています。アフリカは依然として初期段階にあり、南アフリカが設備容量をリードする一方、ナイジェリア、ケニア、エジプトはモバイルブロードバンドをサポートするためにエッジサイトを展開しています。南米はブラジルに集中しており、AscentyとOdataがデータ居住法に対応するローカル企業とハイパースケール事業者にサービスを提供するためコロケーションを拡大しています。チリとコロンビアは安定した政治と再生可能資源を提供する新興の二次市場として台頭していますが、地震リスクと光ファイバーの不足が課題となっています。

競合環境

市場はCaterpillar、Cummins、Generac、Rolls-Royce mtu、Kohlerなどのサプライヤーが存在する中程度の集中度であり、地域専門業者とレンタル事業者にはトレーラー搭載型発電機群やマイクログリッド対応モジュールなどのニッチセグメントを獲得する十分な余地が残されています。競争は初期価格よりも燃料の柔軟性、リードタイムの短縮、総所有コストを中心に展開されています。これは事業者が15年間の燃料費、炭素価格、グリッド輸出収益をモデル化するようになったためです。CaterpillarとCumminsは鉱業、海洋、産業用途からのクロスセルにより2メガワット超の大型エンジンセグメントを支配しており、GeneracとKohlerはエンタープライズおよびエッジ展開にサービスを提供する1メガワット未満のユニットに注力しています。Rolls-Royce MTUは切替遅延を排除するフライホイールバッテリーハイブリッドでプレミアムポジションを確立しており、完全な2Nジェネレーター冗長性を展開したくないティア4事業者に訴求しています。

ホワイトスペースの機会は、発電、開閉装置、冷却をISOコンテナに組み合わせた事前統合型モジュールシステム、アイランドモードまたはグリッド輸出運転を可能にするマイクログリッドコントローラー、機械学習を使用して部品故障を予測する予知保全プラットフォームに生まれています。Atlas Copcoは2024年に、テスト中に廃熱を捕捉して停電時に放出し、追加燃料なしで稼働時間を延長する熱蓄積統合型コンテナ発電機セットの特許を申請しました。Bloom Energyのような燃料電池サプライヤーやFluenceのようなバッテリーインテグレーターは、4時間未満の稼働時間を必要とするアプリケーションにおけるディーゼルセットの代替品として自社製品を位置付けています。ソフトウェア定義型電力管理は、発電機セット、UPS、グリッド相互接続からのテレメトリーを集約してリアルタイムの燃料と排出の最適化を可能にするクラウドプラットフォームを提供するSchneider ElectricとEatonに機会をもたらしています。

Cumminsは2026年2月にミネソタ州フリドリーの施設を1億5,000万米ドルで拡張し、QSK95の生産量を30%増加させて大型エンジンの18か月のリードタイムに対応すると発表しました。Rolls-Royce mtuは2026年1月にフランクフルトのハイパースケールキャンパス向けに72メガワットの天然ガス契約を獲得し、ピーク需要時に電力を輸出するマイクログリッドコントロールを統合しました。Generacは2025年12月にEcoGen HVOシリーズを発売し、スコープ1削減を求める欧州のコロケーション事業者を対象としています。Caterpillarは2025年11月にWeichai Baudouinの欧州流通ネットワークを8,500万米ドルで買収し、フランス、ドイツ、英国でのサービス展開を拡大しました。これらの動きは、既存大手がローカライズされた生産、燃料柔軟型プラットフォーム、サービス密度への投資を通じて新興の破壊者に対してシェアを守ろうとしていることを示しています。

データセンタージェネレーター業界のリーダー企業

Caterpillar Inc.

Atlas Copco AB

Cummins Inc.

Himoinsa SL

HITEC Power Protection BV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Cumminsはミネソタ州の工場で1億5,000万米ドルの生産能力拡張を確認し、3MW〜4MWのQSK95発電機セットの生産を増強しました。

- 2026年1月:Rolls-Royce mtuはフランクフルトのハイパースケールキャンパス向けに72MWの天然ガス発電機セット受注を獲得し、グリッド輸出機能のためのマイクログリッドコントローラーを統合しました。

- 2025年12月:Generacはエンジン改造なしに100%水素化植物油で稼働するEcoGen HVOシリーズ(500kW〜2MW)を発売しました。

- 2025年12月:Caterpillarはデータセンター電力に特化した12のサービスセンターを追加し、Weichai Baudouinの欧州流通ネットワークを8,500万米ドルで買収しました。

世界のデータセンタージェネレーター市場レポートの範囲

直流発電機(DCジェネレーター)は、停電時にデータセンターのバックアップ電源供給源として機能します。データセンターからの完全な電力遮断は、システムの完全再起動を必要とする場合があります。これにより、システムのダウンタイム、起動の問題、現在進行中の情報の損失が生じる可能性があります。したがって、ジェネレーターはこのような不規則性や障害を回避するために、データセンターにバックアップ電源を継続的に供給しています。

データセンタージェネレーター市場レポートは、製品タイプ(ディーゼル、天然ガス、水素およびHVO対応、その他の製品タイプ)、容量(1MW未満、1〜2MW、2MW超)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンターサイズ(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケール事業者/クラウドサービスプロバイダー、エンタープライズおよびエッジ)、および地域(北米、南米、欧州、アジア太平洋地域、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ディーゼル |

| 天然ガス |

| 水素およびHVO対応 |

| その他の製品タイプ |

| 1MW未満 |

| 1〜2MW |

| 2MW超 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケールデータセンター/クラウドサービスプロバイダー |

| エンタープライズおよびエッジデータセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 製品タイプ別 | ディーゼル | ||

| 天然ガス | |||

| 水素およびHVO対応 | |||

| その他の製品タイプ | |||

| 容量別 | 1MW未満 | ||

| 1〜2MW | |||

| 2MW超 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンターサイズ別 | 小規模データセンター | ||

| 中規模データセンター | |||

| 大規模データセンター | |||

| ハイパースケールデータセンター | |||

| データセンタータイプ別 | コロケーションデータセンター | ||

| ハイパースケールデータセンター/クラウドサービスプロバイダー | |||

| エンタープライズおよびエッジデータセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋地域 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのこの市場の予測規模は?

市場は2026年から2031年にかけて年平均成長率4.55%で拡大し、2031年までに98億4,000万米ドルに達すると予測されており、ハイパースケールAIクラスターとエッジの普及が成長を牽引しています。

最大のシェアを持つ燃料タイプは?

ディーゼル発電機セットは2025年に市場シェアの81.24%を占めましたが、事業者がスコープ1排出削減を求める中、水素およびHVO対応ユニットセグメントが年率5.22%で最も速く成長しています。

AIワークロードはジェネレーターの仕様にどのような影響を与えていますか?

AIトレーニングクラスターはラックあたり100キロワットを消費する可能性があり、突入電流を処理して将来のノードのための拡張ヘッドルームを提供するために2メガワット超の発電機セットを必要とし、マルチメガワットプラットフォームへの需要を加速させています。

ティア4施設がティア3より速く拡大しているのはなぜですか?

ティア4サイトは99.995%の稼働率のために2N冗長性を要求し、短時間の停電も許容できない金融サービスおよびクラウド事業者に訴求しており、20%から30%のレンタルプレミアムを獲得しています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、インド、インドネシア、ベトナムがデジタルインフラに対する税制優遇措置と迅速な許認可を提供しているため、2031年にかけて6.09%で拡大すると予測されています。

ディーゼル発電機セットに挑戦している代替品は何ですか?

リチウムイオンバッテリーは現在1キロワット時あたり約300米ドルのコストで瞬時に電力を供給し、燃料電池はゼロローカル排出を実現します。いずれも稼働時間上限が厳格な都市市場で訴求力があります。

最終更新日: