データセンター建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 300.38 十億米ドル |

| 市場規模 (2031) | 431.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンター建設市場分析

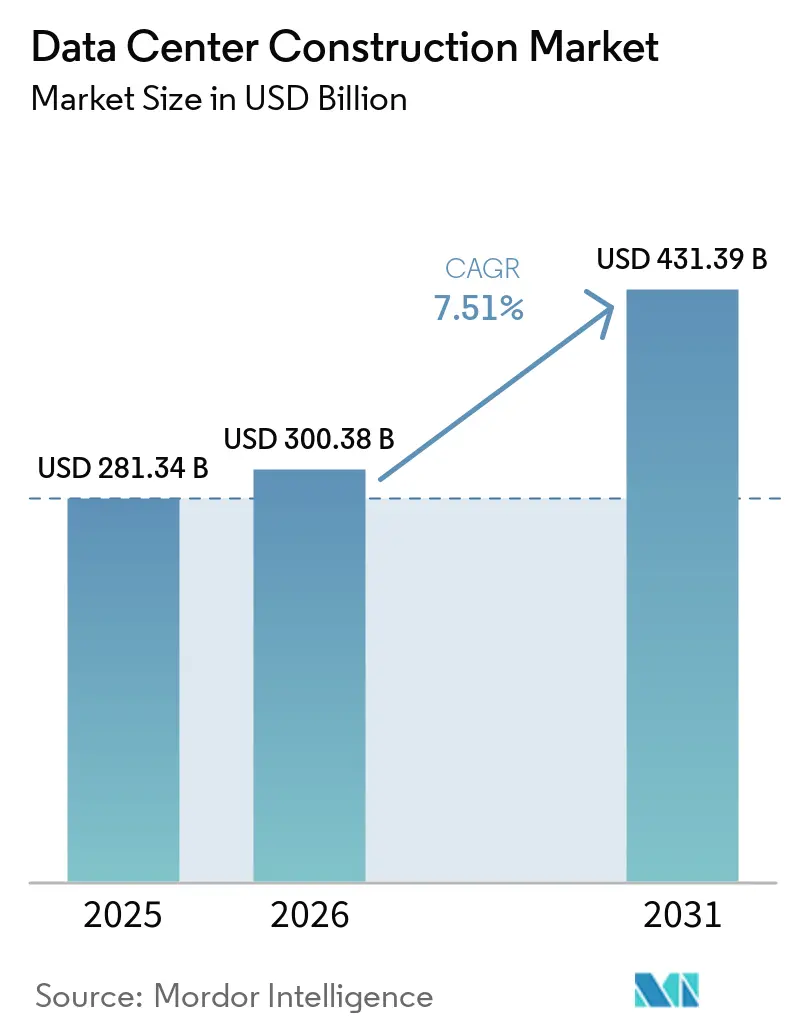

データセンター建設市場規模は、2025年の2,813億4,000万米ドルから2026年には3,003億8,000万米ドルに成長し、2026年から2031年にかけて7.51%のCAGRで2031年までに4,313億9,000万米ドルに達すると予測されている。

国家レベルの計算インフラストラクチャに対する需要の急増、40kW~100kW対応AIラックの急速な普及、および資本集約的な系統接続保証金規制が、業界支出を押し上げる決定的な要因となっている。開発業者は、液体冷却の専門知識、オンサイト発電、および通電済み用地の在庫確保を優先し、納期を数ヶ月短縮しようとしている。同時に、事業者が厳格化する電力使用効率(PUE)基準を満たすべく競い合う中、機械システムが予算に占める割合は増加している。建設管理大手、コロケーション事業者、エッジ専門企業がデータセンター建設市場を支配するハイパースケール契約を巡って争う中、競争の激しさは増している。

主要レポートのポイント

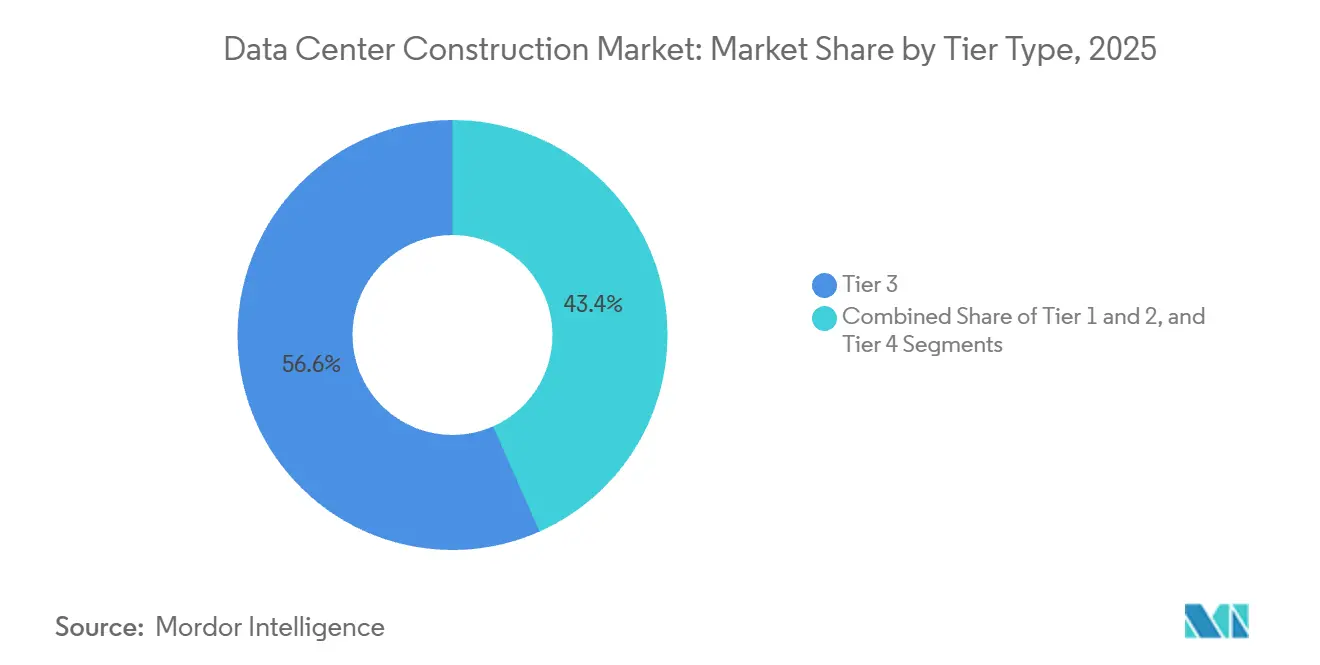

- ティアタイプ別では、ティア3施設が2025年の設置件数の56.64%を占め首位となり、ティア4の建設は2031年にかけて8.12%のCAGRで拡大している。

- データセンター規模別では、ハイパースケールキャンパスが2025年の床面積の58.49%を占め、2031年にかけて8.67%のCAGRで前進している。

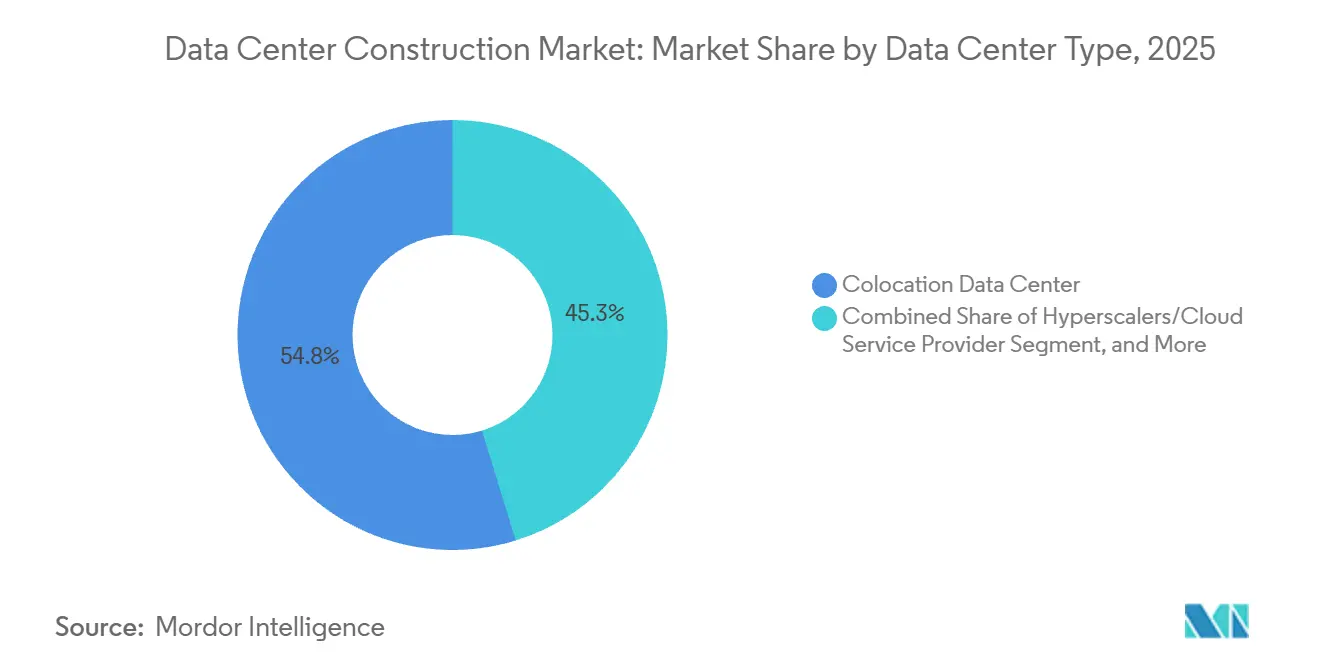

- データセンタータイプ別では、コロケーション事業者が2025年の収益の54.75%を占め、ハイパースケーラーは2031年にかけて9.12%のCAGRで成長している。

- インフラストラクチャカテゴリ別では、電気システムが2025年の予算の39.95%を占めたが、機械システムは2031年にかけて9.31%のCAGRで成長している。

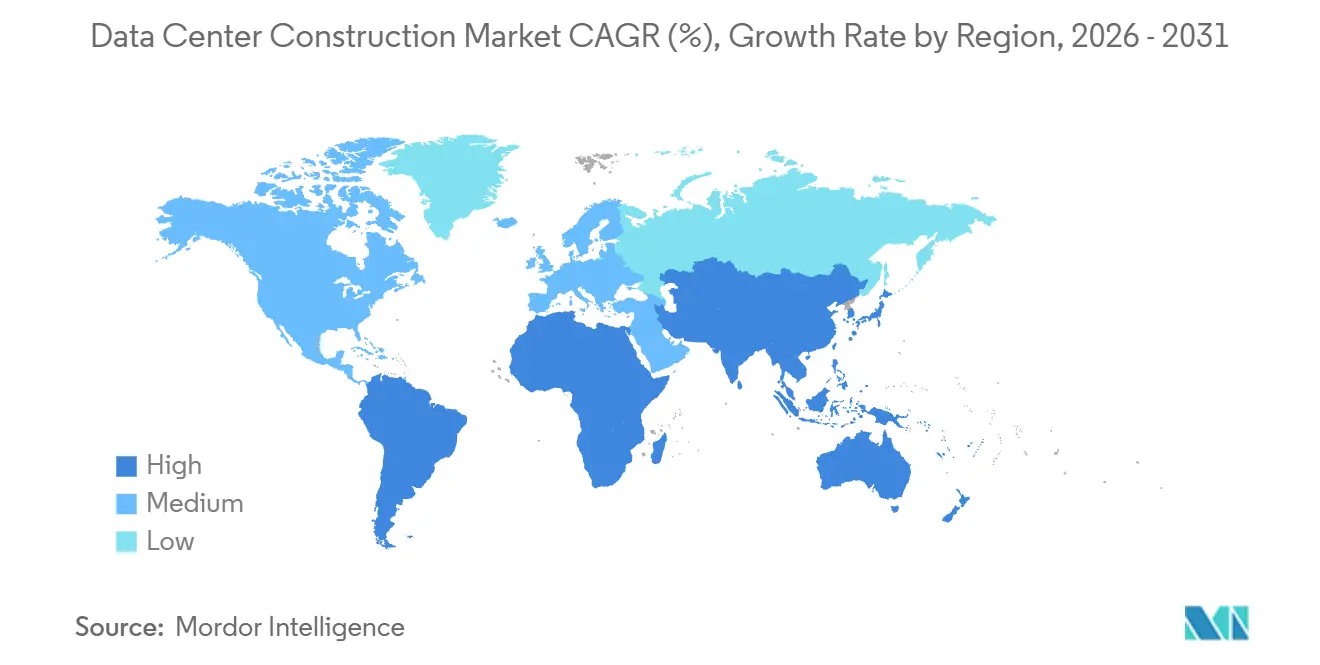

- 地域別では、北米が2025年に40.65%のシェアを保持し、アジア太平洋地域は2031年にかけて最速の9.71%のCAGRを記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のデータセンター建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンサイト小型モジュール炉の導入 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| クラウドアプリケーション、AI、ビッグデータの成長 | +1.5% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| ハイパースケール施設の採用加速 | +1.3% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 通電済み用地の投機的キャンパスの出現 | +1.2% | 米国中西部、北欧諸国 | 中期(2~4年) |

| エッジコンピューティング建設の加速 | +0.9% | 世界の主要都市圏 | 短期(2年以内) |

| 再生可能エネルギー規制による設計への影響 | +0.8% | 欧州、米国西海岸、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

系統制約を回避するためのオンサイト小型モジュール炉の導入

開発業者は、競争力のある工期内でギガワット規模のベースロードを供給できる唯一の脱炭素オプションとして、小型モジュール炉をますます重視している。2024年に締結されたGoogleの500MWカイロスパワー契約は、2030年以前の供給を可能にし、7年間の系統接続待ちを回避するものである。2025年には、ウェスティングハウスとData4がフランスのキャンパスにAP300ユニットを併設する計画を推進し、送電損失を削減するとともに、変動の激しい翌日電力市場からの影響を遮断した。連邦政府の支援も拡大しており、米国エネルギー省は許認可手続きの迅速化に向けて9億米ドルを拠出し、通常10年かかる承認プロセスを短縮した。[1]出版スタッフ、「第III+世代小型モジュール炉プログラム資金調達発表」、米国エネルギー省、energy.gov 制約となるのは燃料であり、年間の高濃縮低濃縮ウラン生産能力は10基未満の商業炉しか支えられない。その結果、潤沢な資金と社内原子力チームを持つハイパースケーラーのみが燃料と炉の並行調達を引き受けることができ、データセンター建設市場における優位性を強化している。

クラウドアプリケーション、AIおよびビッグデータワークロードの成長

生成AIおよび分析クラスターは現在、ラックあたり40kW~100kWを必要とし、これは従来の熱負荷の4倍に相当する。2025年に発表されたOpenAIの500MW規模のミシガン州建設計画は、カスタム変電所とバッテリーバッファーを組み合わせ、系統変動に対応するものである。マイクロソフトの800億米ドルの設備投資計画は、その60%をデータセンター建設に充てており、AIインフラストラクチャの所有が戦略的優先事項であることを示している。大規模なトラフィックの予測不可能性により、プロバイダーは2MWのエッジポッドから50MW~200MWのハイパースケールキャンパスへと移行しており、余剰ヘッドルームが遅延ペナルティなしに推論スパイクを吸収できる。しかし、人材不足が迫っており、2025年には事業者の3分の2が、ダイレクトトゥチップおよびイマージョンループの試運転が可能な技術者の採用に苦労した。冷却システムインテグレーターを早期に確保した請負業者は、競合他社より最大1年早く市場に参入することが多く、データセンター建設市場において決定的な優位性となっている。

ハイパースケール施設の採用加速

州政府は、地域経済成長の基盤となるマルチギガワットキャンパスを誘致するため、税制優遇措置と固定ユーティリティ料金を提供している。バンテージは2025年に、2,000エーカーにわたり2GWのITロードを供給する業界最大の単一プロジェクトとなるテキサス州のメガサイトに250億米ドルを投じることを約束した。メタは、100%再生可能エネルギー目標を達成するために近隣の水力発電を活用した900MWのウィスコンシン州施設の建設に着手した。こうした建設は安価なエネルギーが得られる地域に資本を集中させるが、PJMの系統接続待ちは2025年に270GWに膨れ上がり、建設前に20%の保証金が必要となっている。中小規模のコロケーション企業はこれらのコストを吸収できず、クラウド大手にハイパースケール市場シェアを譲渡している。

事前リース期間を短縮する通電済み用地の投機的キャンパスの出現

通電済み用地の開発業者は変電所、光ファイバー引込線、ゾーニング許可を事前に設置することで、テナントがユーティリティ承認を2年待つのではなく、契約締結後90日で着工できるようにしている。2025年には、カンザス州の400エーカーのキャンパスがこのモデルの下で500MWの容量を通電した。ノルウェーは3つのサイトにわたって1,000MWの水力発電容量を事前配線することでこのアプローチを採用した。この戦略は資本リスクを土地所有者に移転するが、テナントのニーズを先取りした先行者はプレミアムを獲得できる。オクラホマ州の通電済み用地は、地元ユーティリティが光ファイバー延伸を拒否したため入札を集められず、電力だけでは不十分であることを示した。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不動産、設置、維持管理コストの高騰 | -1.4% | ノーザンバージニア、フランクフルト、シンガポール、シドニー、ロンドン | 短期(2年以内) |

| 資本を拘束するユーティリティの引取保証金 | -1.1% | 米国PJM、ERCOT、欧州中核部 | 中期(2~4年) |

| 高度な液体冷却に対応した熟練労働者の不足 | -1.0% | 北米、西欧、シンガポール、オーストラリア | 短期(2年以内) |

| エネルギー消費および炭素コンプライアンスに関する規制の強化 | -0.8% | 欧州、カリフォルニア州、ワシントン州、シンガポール、オーストラリア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不動産、設置、維持管理コストの高騰

変圧器のリードタイムは2023年から2025年にかけて2倍となり、銅価格が急騰したことで、プロジェクト総コストは15%~25%上昇した。ノーザンバージニアの土地価格は1エーカーあたり100万米ドル~200万米ドルに上昇し、開発業者はファイバー遅延が安価な土地のメリットを相殺するオハイオ州やカロライナ州へと転換している。480V母線に対応した電気技師の年収は現在12万米ドル~15万米ドルとなっている。AIラックに必要な機械的アップグレードはkWあたり200米ドル~400米ドルを追加し、設備投資予算を膨らませている。インフレ前のリースに縛られたコロケーション事業者は、建設負債を返済するために必要な25%の閾値を下回るマージン圧縮に直面している。

資本を拘束し中堅開発業者を阻む引取保証金

系統運用者は現在、系統接続調査の待ち行列に入る前に、プロジェクト総コストの20%に相当する5,000万米ドル~2億米ドルの返金不可の保証金を要求している。[2]出版スタッフ、「2025年発電系統接続待ち行列状況報告書」、PJMインターコネクション、pjm.com ERCOTは2025年に同様の規則を採用し、500MW超のプロジェクトに1億米ドルを要求している。これらの政策は潤沢な貸借対照表を持つハイパースケーラーに有利に働き、中堅プレーヤーを締め出し、業界再編を加速させている。多くの地域建設業者は、コストのかかる系統調査を回避できる10MW未満のエッジサイトへと方向転換し、容量分布を再形成している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティアタイプ別:耐障害性ティア4建設が勢いを増す

ティア3資産は2025年の設置件数の56.64%を占めた。金融サービスおよびヘルスケアの購買者が耐障害性の稼働時間を求める中、ティア4の建設は8.12%のCAGRで拡大している。2025年の調査では、計画外停止のコストが1分あたり9,000米ドルと試算され、ティア4のプレミアムが正当化された。[3]出版スタッフ、「データセンター停止コスト調査2025年」、ポネモン研究所、ponemon.org 二重ユーティリティ供給は適切なサイトをノーザンバージニア、フランクフルト、シンガポールなどのハブに限定している。改修プロジェクトでは、当初電気工事のみを対象としていた予算に5,000万米ドル~1億米ドルが追加されることが多い。中小規模のプロバイダーは、真の耐障害性の欠如を隠す契約上の回避策を用いてティア3インフラストラクチャを販売し続けている。

ティア4への関心の高まりは、サプライチェーンのダイナミクスを変化させている。開閉装置およびチラーベンダーは耐障害性プロジェクト向けの即納在庫を優先し、リードタイムを最大3ヶ月短縮している。設計者はモジュール式電気室を指定して試運転を迅速化することが増えており、オーナーはティア2サイトを転換するか完全に撤退するかを検討している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

データセンター規模別:ハイパースケールの優位性がサプライチェーンを再形成

ハイパースケールキャンパスは2025年の床面積の58.49%を占め、8.67%のCAGRで前進している。マイクロソフトは設備投資に800億米ドルを配分し、その大部分を50MW~200MWの建設に充てている。30MW~50MWの中規模建設は、資本をリース取得に合わせるため、10MWずつ通電するシェル状態で引き渡されることが増えている。

5MW未満のエッジサイトは、AR/VRおよびトレーディングワークロードに10ミリ秒未満の遅延が必須となる都市中心部近くで繁栄している。ハイパースケールの調達は変圧器とイマージョンタンクの世界的な価格を左右し、地域プロジェクト向けの供給を圧迫することが多い。より高い設備投資に直面した企業は、オンプレミスのフットプリントをアップグレードする代わりにワークロードをクラウドに移行することを選択することが多い。

データセンタータイプ別:ハイパースケーラーがコロケーションの成長を上回る

コロケーションは2025年の収益の54.75%を生み出したが、ハイパースケーラーは2031年にかけて9.12%のCAGRで前進している。EquinixとDigital Realtyは現在、単一テナントに建物全体を賃貸し、ホールセール取引へと方向転換している。このトレンドは、スケーラブルで専用のデータセンターソリューションに対する需要の高まりを示している。

垂直統合により、ハイパースケーラーは機械および電気工事を自社で実施し、kWあたりの建設コストを20%~30%削減できる。エッジデータセンター(1MW~5MW)は、郊外キャンパスでは対応できない遅延ニッチを埋めている。Vapor IOは2025年に既存の電話局を活用して米国内に50ノードを展開し、設備投資を削減したが、インフラストラクチャの一部の制御を手放した。

注記: 個別セグメントのシェアはレポート購入後に入手可能

インフラストラクチャ別:機械システムが電気支出を上回る

電気システムは2025年のプロジェクト予算の39.95%を占めた。ラック密度が10kWを超える中、機械への投資は9.31%のCAGRで増加している。ダイレクトトゥチップ冷却はkWあたり200米ドル~400米ドルを追加するが、継続的な電気代を最大40%削減する。このシフトは冷却技術のさらなる革新を促進すると予想される。

リアドア熱交換器とイマージョンタンクにより、既存のフットプリント内で100kWキャビネットが実現し、サイトのライフサイクルが延長される。キャビネットベンダーは2025年に統合型ドリップレスコネクターを備えた60Uフレームを導入した。サービスプロバイダーは現在、カリフォルニア州タイトル24要件に準拠するためPUE1.2未満を保証する試運転パッケージを販売している。

地域分析

北米は2025年にバージニア州、テキサス州、オハイオ州で5GWの容量を追加した。マイクロソフト、メタ、グーグルは2027年までに米国の建設に合計1,500億米ドルを投じることを約束した。カナダの水力発電が豊富なケベック州とブリティッシュコロンビア州は、低炭素電力を求めるハイパースケーラーを引き付けている。メキシコのモンテレイとケレタロのクラスターは国境を越えた光ファイバーを基盤に成長しているが、系統の信頼性が依然として懸念事項である。カリフォルニア州のタイトル24はPUEを1.2に上限設定し、空冷設計を事実上禁止している。

欧州のパイプラインはフランクフルト、アムステルダム、ロンドンを中心としており、土地価格は1平方メートルあたり6,000米ドルに達している。ドイツの再生可能エネルギー源法は開発業者をオンサイト太陽光発電とバッテリーへと誘導している。ブレグジットによるデータ主権の強化がロンドンとマンチェスターでのティア4需要を押し上げている。フランスとスペインは税制優遇措置でハイパースケールプロジェクトを誘致しているが、南部の系統は容量不足に直面している。2025年に発効した企業サステナビリティ報告指令は、スコープ3の炭素開示を義務付けている。

アジア太平洋地域は最速の成長を記録している。中国の国有ユーティリティはAIチップへの輸出規制にもかかわらず2GWキャンパスを支援している。インドは外国のハイパースケーラーがデータ居住要件を満たすためにローカライズする中、二桁成長を続けている。シンガポールの土地不足は液体冷却を標準とした30kW超のラック密度を促進している。韓国、オーストラリア、ニュージーランドはゲームおよびストリーミング向けのエッジノードを誘致している。日本の老朽化した系統は複数年にわたる系統接続遅延をもたらし、需要をオフショアへと押しやっている。

中東とアフリカが新たなハブとして台頭している。サウジアラビアのNEOMは5,000億米ドルのスマートシティ計画の中に1GWのデータセンター容量を割り当てている。ドバイとアブダビは大陸間コロケーションを目的とした免税ゾーンと迅速な許可取得を提供している。欧州とアジアを結ぶ海底ケーブルにより、トルコとイスラエルが低遅延トランジットノードとして浮上している。南アフリカ、ナイジェリア、エジプトでは5Gの展開とクラウドゲームに関連したエッジ建設が進んでいる。

競合環境

市場は中程度に集中している。ターナー、DPR、AECOMは着工24ヶ月前にデザインビルド契約を締結し、調達を最大9ヶ月短縮している。EquinixとDigital Realtyは機械および電気工事を自社で実施し、15%~20%のマージンを維持している。このアプローチにより、これらの企業はプロジェクトのスケジュールとコストをより適切に管理できる。

Vapor IOは都市中心部から10マイル以内に1MW~5MWのモジュールを設置し、10ミリ秒未満の遅延を実現している。PowerTransitionsのような通電済み用地の開発業者は土地を事前通電し、テナントの入居を90日に短縮している。ダイレクトトゥチップ冷却によりPUE1.15未満を達成した事業者は、10MWサイトあたり年間200万米ドル~500万米ドルを節約している。シュナイダーエレクトリックは2025年にモジュール式UPS特許を12件申請した。

Digital Realtyの150MWバージニア州キャンパスはNuScaleリアクターを統合し、7年間のPJM待ち行列を回避する。ケッペルデータセンターズとセンブコープは洋上風力発電を電源とする200MWシンガポールサイトを計画し、PUE1.1未満を目標としている。スカンスカは低コストの移行期ガス電力を活用した9億米ドルのオハイオ州契約を獲得した。2025年の戦略的動向は、データセンター建設市場全体での業界再編と地域的な深化を示している。

データセンター建設業界リーダー

AECOM

Turner Construction Co.

DPR Construction

Jacobs Solutions Inc.

Skanska AB

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Equinixは2028年までに欧州およびアジア太平洋全域に25の新しいインターナショナルビジネスエクスチェンジ施設を建設する150億米ドルの計画を発表した。

- 2025年12月:Digital Realtyは、NuScale小型モジュール炉と100kWラック向けダイレクトトゥチップ冷却を備えた150MWのノーザンバージニアキャンパスの建設に着手した。

- 2025年11月:NTT Global Data Centersはムンバイとバンガロールの3サイトを8億米ドルで取得し、インドのフットプリントを200MWに拡大した。

- 2025年10月:Turner Constructionは、500MWのオンサイト太陽光発電を備えた300MWのテキサス州ハイパースケールキャンパスのデザインビルド契約(12億米ドル)を獲得した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、データセンター建設市場を、土木工事、電気・機械設備の設置、およびITインフラを収容できる稼働施設を提供するために必要な付帯サービスを組み合わせたグリーンフィールド建設の総価値として定義しています。IT機器の調達のみに関連する活動や継続的な施設メンテナンスは、この範囲外となります。

スコープ除外:既存データセンターの改修および外観上のアップグレードはカウントされません。

セグメンテーション概要

- ティアタイプ別

- ティア1および2

- ティア3

- ティア4

- データセンター規模別

- 小規模

- 中規模

- 大規模

- ハイパースケール

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケーラー/クラウドサービスプロバイダー(CSP)

- エンタープライズおよびエッジデータセンター

- インフラストラクチャ別

- 電気インフラストラクチャ

- 電力配分ソリューション

- 電力バックアップソリューション

- 機械インフラストラクチャ

- 冷却システム

- ラックおよびキャビネット

- サーバーおよびストレージ

- その他の機械インフラストラクチャ

- 一般建設

- サービス(設計・コンサルティング、インテグレーション、サポート・保守)

- 電気インフラストラクチャ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力諸国

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

デザインビルド企業のプロジェクトマネージャー、北米・欧州・インドのコロケーション事業者の調達責任者、および地域の許認可コンサルタントにインタビューを実施しました。これらの議論により、メガワット当たりの実際の建設コスト、系統接続の遅延、および液体冷却の導入状況が明確になり、デスクワーク中に明らかになった前提条件の精緻化が可能となりました。

デスクリサーチ

アナリストはまず、米国国勢調査の「Value of Construction Put in Place」、Eurostatの建築許可、および日本国土交通省の建設統計など、無償で入手可能なソースを用いて世界の建設支出をマッピングしました。発電機およびUPSユニットの貿易フローはUN Comtradeを通じて確認し、Uptime Institute Global Data Center SurveyおよびAFCOM State of the Data Centerレポートが需要のベンチマークを提供しました。企業の開示資料、請負業者の10-K、および地域の許認可ポータルがプロジェクトパイプラインの根拠となりました。請負業者収益に関するD&B HooversやディールニュースのDow Jones Factivaなど、一部の有償データセットが残存するギャップを補完しました。このリストは例示的なものであり、網羅的ではありません。多数の追加出版物が検証の指針となっています。

第二のパスでは、BLS生産者物価指数(電気機器)およびIMFの金属コストトラッカーから価格指数を取得し、コスト上昇を較正することで、デスクリサーチの結果が現在の実態に即したものとなるよう調整しました。

市場規模の算定と予測

トップダウンモデルは非住宅建設支出とハイパースケールの設備投資から始まり、データセンター固有の浸透率を通じてフィルタリングされます。結果は、発表された容量増加にサンプリングされたMW当たりコストを乗じたボトムアップ手法と相互検証され、妥当性が確認されます。主要変数には、MW当たりの平均建設コスト、グローバルハイパースケールCAPEX、ラック密度トレンド、変圧器のリードタイム、および地域別電力価格が含まれます。多変量回帰とシナリオ分析を組み合わせて2030年までの値を予測し、ボトムアップサンプルのギャップは一次インタビューから導出した地域別コストカーブで補完されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散フラグ、シニアアナリストによるピアチェック、および新規許可とCAPEX開示に対する最終照合です。Mordorは12ヶ月ごとに更新を行い、重大なイベント、政策変更、および主要なサプライチェーンショックが発生した際には専門家に再連絡します。

Mordorのデータセンター建設ベースラインが信頼性を持つ理由

公表数値が乖離する場合があるのは、プロバイダーが異なるコストバスケットを選択したり、複合用途キャンパスを一貫性なく扱ったり、予測を静的なASPに固定したりするためです。当社の厳格なスコープ選定と年次更新により、これらの落とし穴を軽減しています。

主なギャップ要因には以下が含まれます:一部の調査では一般建設労働力が省略されており、他の調査ではコストインフレを過去の平均値で固定しており、北米以外のエッジまたは自社構築型ハイパースケールプロジェクトを除外しているものもあります。Mordorはこれらすべての要素を捕捉し、四半期ごとに通貨換算を検証しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 281.34 B(2025年) | Mordor Intelligence | |

| USD 240.97 B(2024年) | Global Consultancy A | インフラスコープの狭さと静的なコスト指数 |

| USD 239.00 B(2025年) | Industry Journal B | 一般建設労働力を除外し、MW当たり固定ASPを使用 |

| USD 182.51 B(2025年) | Regional Consultancy C | アジア太平洋地域のカバレッジが限定的で、ハイパースケールCAPEXが古い |

総合すると、この比較はMordorの数値が最も広範なコストベース、リアルタイムのコストエスカレーター、および多地域カバレッジに基づいていることを示しており、意思決定者が信頼できる透明性と再現性のあるベースラインを提供しています。

レポートで回答される主要な質問

新施設への支出は2031年までにどの程度成長すると予測されているか?

支出は7.51%のCAGRで拡大し、2026年の3,003億8,000万米ドルから2031年には4,313億9,000万米ドルに増加すると予測されている。

現在最も多くの床面積を追加しているのはどの規模カテゴリか?

ハイパースケールキャンパスは2025年の世界の床面積の58.49%を占め、全規模クラスの中で最速となる8.67%のCAGRで前進している。

ティア4の建設がより注目されているのはなぜか?

金融サービスおよびヘルスケアのクライアントが耐障害性の稼働時間を求めており、設備投資プレミアムが40%~60%にもかかわらず、ティア4施設の8.12%のCAGRを牽引している。

新規プロジェクトが直面する主要な電力課題は何か?

系統運用者は現在、プロジェクトコストの20%に相当する返金不可の保証金を要求しており、最大3年間にわたって5,000万米ドル~2億米ドルを拘束している。

開発業者はどのようにして厳格なエネルギー効率目標を達成しているか?

多くの新規建設では、ダイレクトトゥチップまたはイマージョン冷却とオンサイト再生可能エネルギーを使用し、カリフォルニア州タイトル24などの規制に準拠したPUE1.2未満を実現している。

米国と欧州の中核ハブを超えて台頭している地域はどこか?

インド、シンガポール、サウジアラビア、太平洋岸北西部は、有利な電力価格、許認可、地域デジタル経済の成長により、活動が加速している。

最終更新日: