データセンターマネージドサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

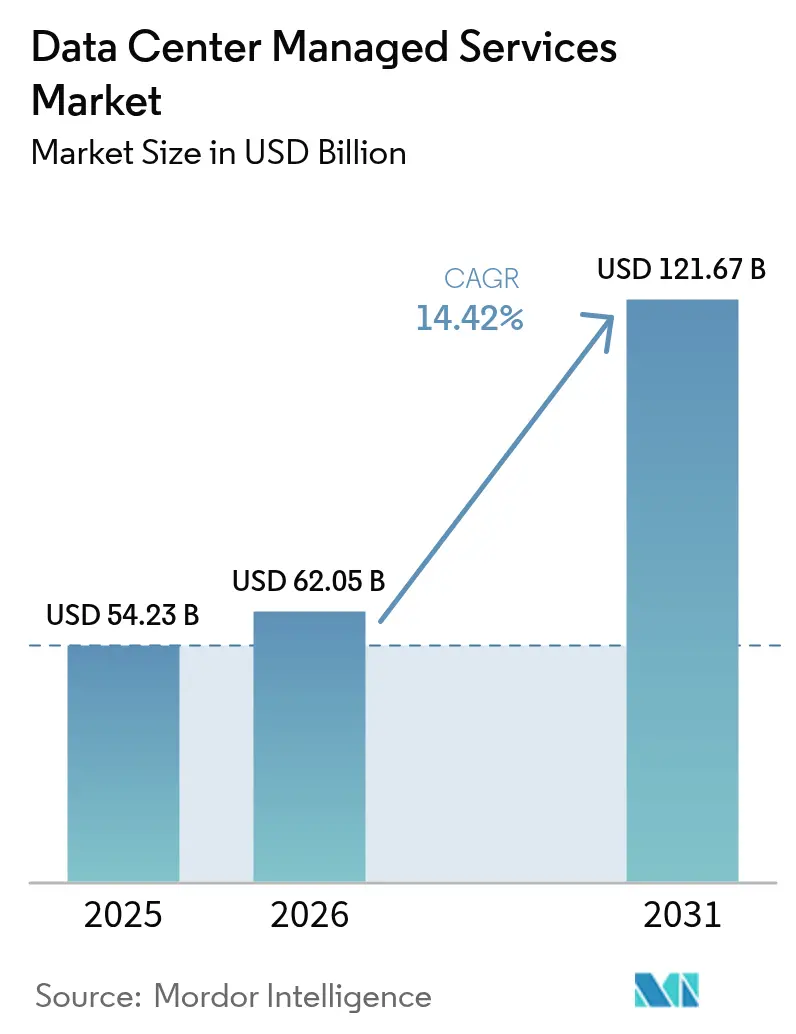

| 市場規模 (2026) | 62.05 十億米ドル |

| 市場規模 (2031) | 121.67 十億米ドル |

| 成長率 (2026 - 2031) | 14.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

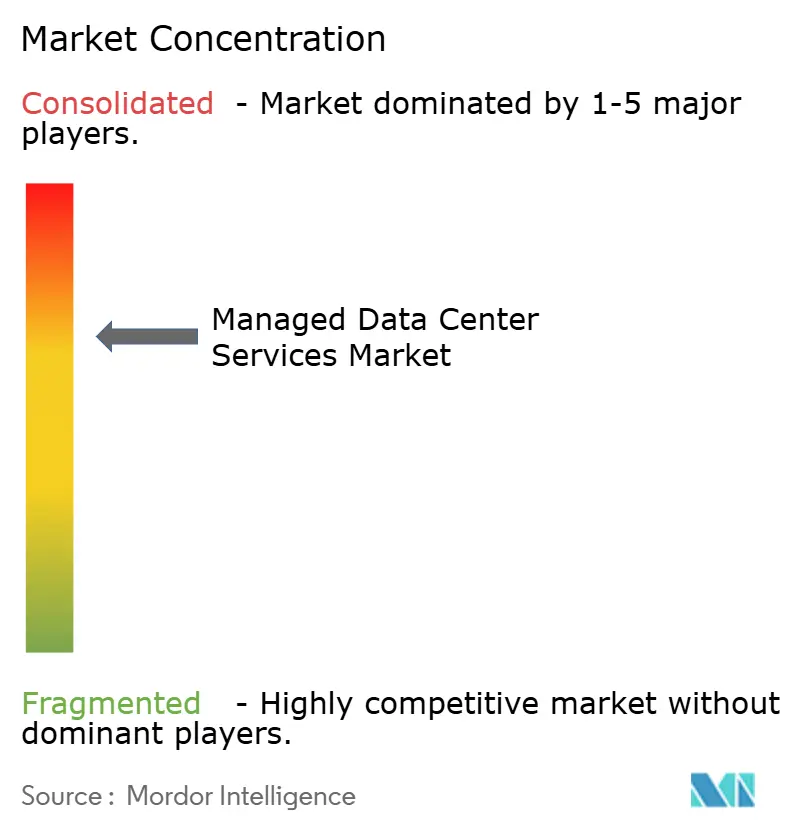

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターマネージドサービス市場分析

データセンターマネージドサービス市場は、2025年の542億3,000万USDから2026年には620億5,000万USDへと成長し、2026年から2031年にかけて14.42%のCAGRで2031年までに1,216億7,000万USDに達すると予測されています。インフラの複雑性の急速なアウトソーシング、AIワークロード密度の増大、および増大する電力制約の緩和の必要性がこの拡大を後押ししています。企業はコスト効率の高いハイブリッドオーケストレーション、コンプライアンス保証、および24時間365日の運用カバレッジのためにマネージドサービスプロバイダー(MSP)に依存しています。規制要件の強化、持続可能性目標の高まり、およびスキルギャップの拡大が、引き続き予算をサードパーティオペレーターへ誘導しています。競争圧力は、戦略的な統合、より深い垂直的専門化、およびAIハードウェアベンダーとの共同提供を促し、差別化と利益率の回復力を維持しています。

主要レポートのポイント

- サービスタイプ別では、マネージドITインフラが2025年のデータセンターマネージドサービス市場シェアの41.10%をリードしました。マネージドセキュリティサービスは2031年まで15.52%のCAGRで拡大すると予測されています。

- デプロイメントモデル別では、クラウドデプロイメントが2025年のデータセンターマネージドサービス市場の62.30%を占め、ハイブリッドアーキテクチャは2031年まで15.21%のCAGRで進展しています。

- データセンタータイプ別では、コロケーション施設が2025年のデータセンターマネージドサービス市場規模の54.10%を占め、エッジおよびマイクロデータセンターは15.07%のCAGRで最高の成長を記録しています。

- エンドユーザー産業別では、ITおよびテレコミュニケーションが2025年のデータセンターマネージドサービス市場の29.20%のシェアを保持し、ヘルスケアが15.12%のCAGRで最も速く成長しています。

- 地域別では、北米が2025年のデータセンターマネージドサービス市場規模の41.20%のシェアを維持していますが、アジア太平洋地域は2031年まで15.14%のCAGRで上昇しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルデータセンターマネージドサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)% | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| ハイパースケール主導のコロケーション需要の拡大 | +3.2% | グローバル、北米・アジア太平洋地域に集中 | 中期(2〜4年) |

| 持続可能性に連動したSLA採用 | +1.8% | 欧州、北米、アジア太平洋地域のティア1都市 | 長期(4年以上) |

| AI主導の予測型オペレーション | +2.9% | グローバル、北米・欧州での早期採用 | 短期(2年以内) |

| クラウドコスト最適化アウトソーシング | +2.4% | 北米、欧州、アジア太平洋地域のエンタープライズハブ | 中期(2〜4年) |

| エッジデータセンターのロールアウト | +2.6% | グローバル、アジア太平洋地域・南米で加速 | 中期(2〜4年) |

| オペレーションおよびセキュリティにおけるスキルギャップのアウトソーシング | +2.1% | グローバル、北米・欧州で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ハイパースケール主導のコロケーション需要の拡大

ハイパースケールオペレーターは、グリーンフィールド建設の24〜36ヶ月のリードタイムを回避するため、2024年に1,200MW超のコロケーション容量を確保しました。Equinixはグローバルポートフォリオ全体で89%の稼働率を報告し、Digital Realtyは12億USDの新規契約を受注し、即時利用可能なスペースへの緊急ニーズを浮き彫りにしました。[1]Equinix Inc.、「投資家向け情報」、equinix.com MSPはリモートオペレーション、ネットワーク最適化、マネージドセキュリティをターンキーパッケージにバンドルし、ハイパースケーラーのオーバーヘッドを削減し、市場投入サイクルを加速します。この効果はアジア太平洋地域で顕著であり、ソブリンクラウドの義務が地域でライセンスを受けたプロバイダーとのパートナーシップを義務付けています。

AI主導の予測型オペレーション

AI対応の監視プラットフォームは、予測型障害分析によって計画外のダウンタイムを30〜40%削減しています。IBMのMaximo Application Suiteは、2024年のデータセンター初期展開において平均解決時間を35%短縮し、AI強化オペレーションの経済的根拠を実証しました。[2]IBM、「Maximo Application Suite」、ibm.com 電力、冷却、ネットワーク資産からのテレメトリーを統合するプロバイダーは、15〜20%のプレミアムSLAティアを提供し、ヘッドカウントを拡大することなく高信頼性を求めるエンタープライズを引き付けています。

エッジデータセンターのロールアウト

レイテンシーに敏感な小売、製造、テレコムのワークロードがエンドユーザーに近い場所へ移行するにつれ、エッジ容量は2024年から2028年の間に3倍になると予測されています。Verizonは2024年に米国47都市圏にモバイルエッジフットプリントを拡大し、リアルタイム分析とARトレーニング向けに10ミリ秒未満のラウンドトリップパフォーマンスを実現しました。[3]Verizon Business、「モバイルエッジコンピューティングソリューション」、verizon.com MSPは、集中型AIオーケストレーションとローカライズされたフィールドサポートを組み合わせたハブアンドスポーク管理モデルへの転換を進めています。

持続可能性に連動したSLAの採用

企業は現在、契約にカーボンインテンシティ要件を組み込み、2027年までにPUE値1.3未満および75%の再生可能エネルギー調達を要求しています。Digital Realtyは再生可能エネルギー調達および冷却設備のアップグレードに20億USDを充当し、2030年までのカーボンニュートラルを目標としています。液冷がチラーエネルギーを20〜30%削減することで採用が進んでいますが、設備投資コストが中堅競合他社にとっての課題となっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)% | 地域的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力グリッド容量のボトルネック | -2.8% | 北米(ノーザンバージニア、フェニックス)、欧州(フランクフルト、アムステルダム)、アジア太平洋地域(シンガポール) | 短期(2年以内) |

| ベンダーロックインとリパトリエーションリスク | -1.9% | グローバル、北米・欧州で深刻 | 中期(2〜4年) |

| 専門労働力の不足 | -1.6% | グローバル、北米・欧州で最も深刻 | 短期(2年以内) |

| データ主権規制の強化 | -1.4% | 欧州(GDPR)、中国(PIPL)、インド(DPDPA) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力グリッド容量のボトルネック

ユーティリティキューは現在、ノーザンバージニア、フランクフルト、シンガポールで18〜36ヶ月に及んでいます。Dominion Energyは2024年に30ヶ月の系統連系バックログを指摘し、オペレーターはオハイオ州やテキサス州などの二次市場の評価を余儀なくされています。連続した50〜100MWブロックを求めるAIクラスターが最も深刻な影響を受けており、一部のMSPは複雑性の増大にもかかわらずオンサイトのガスタービンや燃料電池の追加を検討しています。

ベンダーロックインとリパトリエーションリスク

クラウドのリパトリエーションプロジェクトは、データエグレス料金とアプリケーションのリファクタリングにより、予算を2〜3倍超過することが多くあります。そのため、企業はコストとコントロールのバランスを取るハイブリッドマネージドサービスを優先しますが、オンプレミス、コロケーション、パブリッククラウド資産全体にわたるポリシーのオーケストレーションをMSPに依存しています。デュアルインフラの維持により総保有コストは上昇しますが、ハイパースケーラーによる一方的な価格変更を軽減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:セキュリティサービスがインフラ管理を上回る

マネージドセキュリティサービスは、すべてのサービス層の中で最速となる15.52%のCAGRで2031年まで成長しています。ゼロトラストアーキテクチャの義務化(ランサムウェアの被害額は1件あたり平均450万USD)、およびISO 27001の採用がファネル予算を継続的な脅威監視へと誘導しています。マネージドITインフラは依然としてデータセンターマネージドサービス市場シェアの41.10%を占め、運用基盤としての役割を強調しています。

プロバイダーは、24時間365日のカバレッジコミットメントを満たすため、セキュリティオペレーションセンターを拡張しながら、イミュータブルストレージスナップショットとAI主導の異常検知を統合しています。コンプライアンス違反に対するペナルティが拡大するにつれ、セキュリティサービスのデータセンターマネージドサービス市場規模はエンタープライズ支出のより大きなシェアを獲得する見込みです。社内セキュリティ専門知識を持たない中堅MSPは、能力のギャップを埋めるために買収を追求することが多く、このトレンドはRackspaceの2024年の取引にも反映されており、マネージド検知・応答ポートフォリオが拡充されました。

注記: 各セグメントのシェアはレポート購入時に入手可能

デプロイメントモデル別:ハイブリッドアーキテクチャが勢いを増す

クラウドデプロイメントは2025年に62.30%のシェアを獲得し、10年にわたる急速な移行を反映しています。しかし、ハイブリッドモデルは15.21%のCAGRで加速しています。企業は、バースト容量にクラウドを活用しながらコアコンピュートをオンプレミスに維持することで、予測可能な24時間365日ワークロードのコスト改善を実感しています。金融サービス機関はこのバランスを体現し、トランザクションエンジンをコンプライアントなコロケーションケージでホスティングし、顧客向けインサイトのためにクラウド分析を活用しています。

MSPはインフラの異質性を抽象化するオーケストレーション層によって差別化し、均一なセキュリティとコストポリシーを適用しています。ソブリンデータ法がグローバルなアプリケーション応答性を維持しながらローカライズされたストレージを要求するにつれ、ハイブリッドフレームワークに結びついたデータセンターマネージドサービス市場規模は上昇しています。成功したMSPは、サービスを中断することなくレイテンシー、コスト、コンプライアンスのしきい値に基づいてワークロードの自動移動をトリガーするポリシーエンジンを組み込んでいます。

データセンタータイプ別:エッジ施設がコロケーションの優位性に挑戦

コロケーションはハイパースケーラーがターンキーメガワットブロックを賃借することにより54.10%のシェアで依然として優位を保っています。しかし、小売分析、自律型機械、モバイルARが1桁ミリ秒のレイテンシーを要求するにつれ、エッジおよびマイクロ施設は15.07%のCAGRで拡大しています。Lumenは2024年に米国に120のエッジデータセンターを追加し、分散型トポロジーの成長可能性を強調しました。

MSPがAI推論をローカルノードに送りながらトレーニングワークロードを集中化するハブアンドスポークコントロールプレーンを導入するにつれ、エッジデプロイメントが保有するデータセンターマネージドサービス市場シェアは拡大しています。コロケーションリーダーは、ダウンタウンの相互接続ハブと郊外のエッジアネックスをペアリングし、両ティアにまたがる単一契約のマネージドサービスをバンドルすることで対応しています。ベンダー固有のハードウェアスタックによる標準化の障壁が続いており、規模の経済を制約しています。

注記: 各セグメントのシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが最速の拡大を牽引

ITおよびテレコミュニケーションセクターは依然として2025年収益の29.20%を生み出しており、ヘルスケアは15.12%のCAGRで加速しています。テレヘルスの受診は2019年の米国コンサルテーションの5%から2024年には38%へと増加し、HIPAA準拠のホスティングと障害復旧インフラへの需要が高まっています。電子健康記録のワークロードは高密度ストレージを必要とし、プロバイダーは画像診断のためのGPU搭載分析の統合を推進しています。

データセンターマネージドサービス産業は、HITRUST認定の人員を配置した専門的なヘルスケアビジネスユニットを含むよう拡大しています。BFSI、小売、製造業も重要なシステムをマネージド環境に移行し、24時間365日の稼働保証と規制コンプライアンスを求めています。エネルギー、ユーティリティ、政府の垂直分野は、運用技術の統合とエアギャップ構成を重視し、比較的緩やかながら着実な採用を維持しています。

地域分析

北米は2025年に41.20%のシェアを維持しました。ノーザンバージニア、フェニックス、シリコンバレーにおける電力制約により、新規容量はコロンバス、ダラス、アトランタへと移行しており、これらの地域ではユーティリティが余剰負荷を提供し、土地価格も依然として穏当です。カナダは水力発電と冷涼な気候を活用してレイテンシーに寛容なワークロードを誘致し、メキシコは南米を対象としたニアショアデプロイメントを受け入れています。成熟したMSPエコシステムと深いエンタープライズアウトソーシング文化が、引き続き地域のリーダーシップを支えています。

アジア太平洋地域は地域の中で最速となる15.14%のCAGRで2031年まで成長しています。中国のデータセキュリティ法およびインドのデジタル個人データ保護法がローカライズされたインフラの義務を推進し、北京、ムンバイ、バンガロールの需要を押し上げています。日本は東京での容量問題に直面し、建設を大阪へシフトしています。2027年までの新規許可のモラトリアムにより、シンガポールへの投資はマレーシアとインドネシアへ流れています。ソブリンクラウド戦略と政府補助プログラムが地域の力強い拡大を支えています。

欧州はドイツ、イギリス、フランスを中心に相当な収益を確保しています。フランクフルトの電力バックログにより承認サイクルが24ヶ月を超えています。ブレグジットの影響により、EU管轄とイギリス管轄にまたがるデュアルサイトのフットプリントが促進されています。北欧諸国は100%再生可能グリッドとフリークーリングの恩恵を提供していますが、中央欧州人口へのレイテンシーの増加がリアルタイムワークロードの採用を制限しています。アラブ首長国連邦とサウジアラビアが主導する中東は経済多様化に多額の投資を行っており、アフリカの進展は南アフリカとナイジェリア以外では不均等なままです。

規制環境

持続可能性報告、データ主権、セキュリティ保証をめぐる規制が強化されており、マネージドサービスプロバイダー(MSP)およびコロケーションパートナーのコンプライアンス負担が増大している。欧州連合では、欧州委員会委任規則(EU)2024/1364がデータセンターのエネルギー性能報告を運用化し、ITパワー需要500kW以上の事業者に対して2024年9月から欧州データベースへの報告を義務付け、以降は年次で実施することを求めている。さらに、コロケーションおよび共同ホスティング事業者向けの顧客向けエネルギー性能指標開示要件が2026年5月15日までに適用され、MSPはマルチテナント環境全体でエネルギー、水、稼働率の各指標を計測する体制を整える必要に迫られている。

セキュリティおよび主権に関する統制も、サービス設計や契約のあり方を形作っている。米国では、連邦向けマネージドサービスが進化する政府セキュリティ基準への適合を進めており、OMBメモランダムM-25-04(連邦情報セキュリティおよびプライバシー管理要件に関する2025会計年度指針)やFedRAMP Consolidated Rules for 2026がその例であり、これらは継続的評価や自動化対応の統制証跡に対する要求水準を引き上げている。中東では、ドバイ電子セキュリティセンター(Digital Dubaiの一部)が情報セキュリティ規制(ISR)バージョン3.0を展開し、データセンターのセキュリティ統制を追加するとともに、重要情報をUAE国外で処理することを制限しており、これにより国内オペレーション、現地スタッフ配置モデル、厳格に統治された国境を越えたハイブリッドオーケストレーションへの需要が高まっている。

バリューチェーン分析

バリューチェーンは、インフラOEM(サーバー、ネットワーキング、ストレージ)、電源および熱インフラサプライヤー(UPS、開閉装置、冷却・液冷)、クラウドおよび仮想化ソフトウェア、セキュリティツール、接続性・相互接続プロバイダー、そしてこれらの構成要素を設計・構築・運用および稼働状態のサービス契約へと転換するシステムインテグレーター/MSPにまたがる。この市場では、MSPが長期マネージド運用のプライムコントラクターおよび購買オーケストレーターとしての機能をますます強めており、ハードウェアスタック、モニタリングおよびAIOpsプラットフォーム、セキュリティ統制を選定した上で、オンプレミス、コロケーション、パブリッククラウドの各拠点にまたがるSLAへと組み込んでいる。

上流の制約、特にグリッドアクセスとリードタイムの長い機器がマネージドサービスの範囲と価格設定に影響を及ぼしている。重要機器のサプライチェーンおよび納期の遅延、複数年にわたる電力・相互接続のタイムラインは、早期に容量を確保できるプロバイダーやモジュール型ソリューションを提供できるプロバイダーの価値を高めている。例えば、SLBとLiberty Energyは、グローバルなデータセンタープロジェクト向けのモジュール型インフラおよび統合発電に焦点を当てた2026年7月の戦略的提携を発表した。下流では、マネージド運用とガバナンスの効いたAIプラットフォームを組み合わせるパートナーシップが規制対象の購入者の間で注目を集めており、Rackspace TechnologyとPalantir Technologiesは、Palantir FoundryおよびAIPをRackspaceのマネージド運用と統合し、主権対応かつ規制対象のエンタープライズAI展開を支援する2026年7月の運用フレームワークを立ち上げた。

競合環境

データセンターマネージドサービス市場は、中程度の分散を示しています。上位10プロバイダーがグローバル収益のほぼ半分を生み出しています。コロケーションリーダーのEquinixとDigital Realtyはスタックの上位へと拡大し、セキュリティ、ネットワーク、アプリケーション管理を単一契約にバンドルしています。ITサービス大手のIBMとNTTはアプリケーションホスティングとゼロトラストセキュリティを統合し、インフラポートフォリオを深化させています。Microsoft AzureやAlibaba Cloudなどのハイパースケーラーは、ハイブリッド環境向けのマネージドオペレーションを提供することでサービスラインを曖昧にし、価格圧力を強めています。

戦略的アライアンスが増加しています。Schneider ElectricとNVIDIAは2024年に、100kWを超える熱負荷のラックをサポートするパートナーシップを締結しました。専門冷却やAIクラスターオーケストレーションに資金を投じることができないMSPは、利益率の圧縮に直面しています。エッジ管理はホワイトスペース領域として浮上しており、数千のマイクロサイトを規模を持って管理できる明確なリーダーはまだ存在しません。2024年の買収総数は15件に上り、中堅企業が規模または垂直的な深度を求める中での統合を反映しています。

AI搭載オペレーションと持続可能性の差別化への投資が続いています。予測型メンテナンスプラットフォームを導入しているプロバイダーは、依然として手動プロセスに依存しているピアに比べてチャーン率が30%低いと報告しています。特にヘルスケアと金融における垂直的専門化は、コンプライアンス専門知識を通じてプレミアム価格を確保しています。規模、再生可能エネルギーのコミットメント、およびAI自動化を持つオペレーターは、突出した成長を獲得する態勢にあります。

データセンターマネージドサービス産業リーダー

Fujitsu Ltd

Cisco Systems Inc.

Dell EMC

IBM Corporation

AT&T Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI高密度展開と電力制約により、購入者の優先事項は、高密度熱管理、電力への迅速なアクセス、そして複数の法域にまたがるハイブリッド環境をコンプライアンス遵守状態に保つ運用モデルなど、エンドツーエンドの対応力を提供できるプロバイダーへとシフトしている。大規模な容量拡張プログラムと資金調達の進展は、新規建設や改修に対してライフサイクルサービス(設計、移行、セキュリティ運用、FinOps、24時間365日の施設・プラットフォーム運用)を付加するMSPの余地を生み出している。これは、Metaが2026年7月に発表したルイジアナ州リッチランド郡のHyperionキャンパス拡張(プロジェクト総投資額を500億米ドルに引き上げ、5GWを目標とする)や、I Squared Capitalが2026年7月にCogent Communicationsからデータセンター施設10棟を取得し、新たな米国オペレータープラットフォームを形成する契約を締結したことによって裏付けられている。

主権対応かつ規制対象のエンタープライズAIもまた、プライベートインフラとガバナンスの効いたデータおよびモデル運用を組み合わせた、より明確なマネージドサービスの領域を生み出している。Rackspace Technologyの2026年7月のPalantirとの運用フレームワークは、データローカリティ、セキュリティ証跡、運用プロセスに対するより厳格な管理を求める本番グレードのAIを求める規制対象企業をターゲットとしており、インフラを超えてポリシー主導の運用にまで及ぶマネージドサービスへの需要を強めている。並行して、欧州の一部における持続可能性連動SLAおよびエネルギー性能報告の義務化は、施設テレメトリを契約ガバナンスに結びつける計測、報告自動化、最適化サービスへの需要を高めており、特に複数の顧客が標準化された指標開示を求めるコロケーション比率の高い拠点で顕著である。

最近の業界動向

- 2026年7月:Rackspace TechnologyがPalantir Technologiesとの運用フレームワークを立ち上げ、Palantir FoundryおよびAIPをRackspaceのマネージド運用と統合し、規制対象企業がAIを本番環境へ移行することを支援した。この統合アプローチはデータおよびモデルガバナンスをデイ2運用に結びつけ、主権対応およびコンプライアンス要件の厳しい環境におけるマネージドサービスの差別化を強化している。

- 2025年11月:Hewlett Packard Enterpriseは、200キロワットラック向けに設計された液冷を含むAI対応インフラを8つのデータセンターに展開することで、GreenLakeマネージドサービスプラットフォームを拡張するために6億5,000万米ドルを充当した。この投資により、HPEは高密度AI展開にマネージド運用を付加する能力を強化し、企業が予測可能な稼働状態コストを求めるハイブリッド提供モデルを支援している。

- 2024年9月:Schneider ElectricとNVIDIAは、熱負荷100kWを超えるデータセンターラックを支援するパートナーシップを結成した。この協業は、液冷でAI高密度なインフラのリファレンスアーキテクチャの普及を加速させ、MSPおよびコロケーション事業者が次世代ワークロード向けのマネージドサービスを提供する際に標準化の拠り所とすることができる。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、顧客のためにデータセンター運用を実行、監視、保護、最適化するサードパーティサービスを対象とする。クラウド、オンプレミス、ハイブリッドの各構成にわたるITインフラ、ネットワーク、セキュリティ、ストレージおよびバックアップ、アプリケーションホスティングを含む。

対象外の範囲:顧客が所有するハードウェアの資本的支出、単独のソフトウェアライセンス供与、継続的なマネージド運用を伴わずに販売される純粋な接続性サービスは除外する。

セグメンテーション概要

- サービスタイプ別

- マネージドITインフラ

- マネージドネットワークサービス

- マネージドセキュリティサービス

- マネージドストレージ・バックアップ

- マネージドアプリケーションホスティング

- デプロイメントモデル別

- クラウド

- オンプレミス

- ハイブリッド

- データセンタータイプ別

- コロケーション施設

- ハイパースケール所有サイト

- エンタープライズオンプレミスサイト

- エッジ/マイクロデータセンター

- エンドユーザー産業別

- ITおよびテレコミュニケーション

- BFSI

- ヘルスケア

- 小売・Eコマース

- 製造

- 政府・国防

- エネルギー・ユーティリティ

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- メキシコ

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、需要、価格設定、導入の外枠となるガードレールを設定するために用いられる。電気料金と信頼性の背景については米国エネルギー情報局、効率性と電力需要のテーマについては国際エネルギー機関、接続性とトラフィック指標については国際電気通信連合、ITサービスと国境を越えたサービスの背景については米国経済分析局といった公的情報源から、一貫したシグナルを収集している。

また、データセンター事業者やサービスプロバイダーの上場企業年次報告書、決算説明会の書き起こし、投資家向けプレゼンテーションなどの資料を確認し、その後、業界団体の発表や信頼性の高い報道を追跡して契約条件やサービスバンドリングのパターンを把握している。定量的な確認のためには、企業財務をカバーする有料サブスクリプションと、特許・イノベーション活動をカバーする別のサブスクリプションを選択的に用いてベンダーのエクスポージャーとサービス重点を確認し、インフラ展開の勢いを整合性確認するために輸出入の出荷レベルデータベースを限定的に参照している。上記に挙げた情報源はすべてを網羅するものではなく、本調査のデータ収集、検証、明確化のために他の公開情報源も使用された。

一次インタビューおよび調査

一次調査は、モデルを実際の購買・提供条件に照らして検証するために用いられた。APAC、EMEA、アメリカ大陸のマネージドサービスプロバイダー、コロケーション事業者、企業IT部門、チャネルパートナーと対話し、マネージド契約に含まれる内容、典型的な更新サイクル、オンプレミス、クラウド、ハイブリッド運用への支出配分を確認した。特にモニタリング、セキュリティ、バックアップをバンドルした場合において、デスクリサーチからの入力に幅広いばらつきが見られた際には、フォローアップ確認を通じて前提条件を精緻化し、規模算定を実用的な水準に保った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):21% | APAC:45% |

| ミッドティア:50% | 機能/事業部門リーダー:38% | EMEA:33% |

| 小規模プレーヤー:22% | マネージャー:41% | アメリカ大陸:22% |

市場規模算定と予測

市場規模算定は、地域のデータセンター活動を再構築し、その後マネージドサービス契約下で運用される環境の割合でフィルタリングするトップダウン型の需要プール構築から始まる。総計を現実に即したものとするため、典型的な月額サービス料をサンプリングし、それを推計されたマネージド対象拠点に適用した上で価格設定とアタッチ率のチャネルチェックを行うといった、選択的なボトムアップ近似によって結果を裏付けている。

モデルに用いられる主要な入力には、データセンター容量の追加と稼働率のシグナル、ハイブリッド構成へのワークロード移行の強度、サービス範囲を変化させるセキュリティおよびコンプライアンス圧力、24時間365日運用のための労働力の確保状況、アウトソーシングの意思決定を後押しする電力・冷却の制約が含まれる。価格設定はバンドル内容によって変動するため、二重計上を避けるために、セキュリティ、バックアップ、モニタリングがどの程度の頻度で一括提供されているかも追跡している。

予測にあたっては、ワークロードの成長(コンピュート密度の上昇を含む)と業界別のアウトソーシング浸透率に関するシナリオ分析を適用し、それらのシナリオを混合して中心シナリオを構築する。前提条件は、更新契約、新規建設、価格転嫁について実務者が想定する内容に整合させている。小規模な国においてボトムアップの入力が乏しい場合には、比較可能な市場の比率を用いてギャップを埋め、その後地域の需要指標に照らして調整している。

データ検証と更新サイクル

成果物は、需要シグナル、供給側の収益エクスポージャー、契約タイプ間の価格整合性チェックという3つの視点から三角測量される。ある地域で異常な増加が見られた場合、その要因を再確認し、一次情報の連絡先へのフォローアップを行い、それが少数の大型契約によるものか、価格の見直しによるものか、あるいはバンドル内容の変更によるものかを確認する。

最終承認の前に、モデルは複数段階のレビューを経て、前提条件、換算、按分係数が別のアナリストによって確認され、その後ナラティブと照合される。レポートは毎年更新され、規制変更、大規模な容量追加、電力価格の急激な変動などの重要な出来事が発生した場合には中間更新が行われる。納品前には、アナリストが最新の見解をクライアントに提供できるよう、最終確認を実施する。

Mordor Intelligenceのデータセンターマネージドサービス市場推計値と他の公開推計値との比較

データセンターマネージドサービスの公開市場規模がしばしば一致しないのは、サービス範囲の設定方法が同一ではないこと、また価格設定と契約バンドリングの扱い方が異なることによる。差異は、選定された基準年、通貨換算のタイミングの扱い方、前提条件を更新する頻度によっても生じる。

一部の推計は、マネージド運用と関連するホスティングまたは施設関連の料金を混合した、より広範なアウトソースされたデータセンターサービスという枠組みを用いている。Mordor Intelligenceでは、データセンター環境の実行、監視、保護、最適化のための継続的なマネージドサービス層が存在する場合にのみ市場として計上しており、これにより一時的な構築作業や純粋な施設料金が総額を過大に押し上げることを防いでいる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 54.23 B (2025) | |

| 総合コンサルティングA | USD 60.18 B (2025) | アウトソースサービスという枠組みを用いており、マネージド運用とバンドルされたホスティングまたは施設関連料金とを分離する明確さに欠けるため、起点となる数値が押し上げられる可能性がある。 |

| 業界調査会社B | USD 57.63 B (2023) | 予測期間にわたる絶対的な成長加算値を報告しており、異なる基準年を起点としているため、比較可能な2025年規模へ換算するには、想定される起点水準およびタイミングに関する前提に大きく依存する。 |

発行元間のばらつきは、主にマネージドサービス総額に何が含まれるか、および参照される年によって説明され、次いでバンドル価格がどのように純粋なサービス収益へ換算されるかによって生じる。モデルを繰り返し検証可能な需要指標に結びつけ、明確な包含ルールを適用することで、最終的な数値は透明性を保ち、計画立案の議論において検証しやすいものとなっている。

レポートで回答された主要な質問

データセンターマネージドサービス市場の現在の規模はいくらですか?

市場規模は2026年に620億5,000万USDです。

市場は2031年までにどれほどの速さで成長すると予測されていますか?

2026年から2031年にかけて14.42%のCAGRを記録し、1,216億7,000万USDに達する見込みです。

どのサービスタイプが最も速く拡大していますか?

マネージドセキュリティサービスは、ゼロトラストの義務化とランサムウェアの脅威を背景に15.52%のCAGRで上昇しています。

どの地域が最も速い将来の成長を示していますか?

アジア太平洋地域がソブリンクラウドポリシーとハイパースケール投資に牽引された予測15.14%のCAGRでリードしています。

なぜハイブリッドデプロイメントモデルが支持を得ているのですか?

企業はオンプレミスとクラウドリソースのバランスを取ることでコスト削減、レイテンシーコントロール、および主権コンプライアンスを追求しています。

最終更新日: