米国データセンターサーバー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

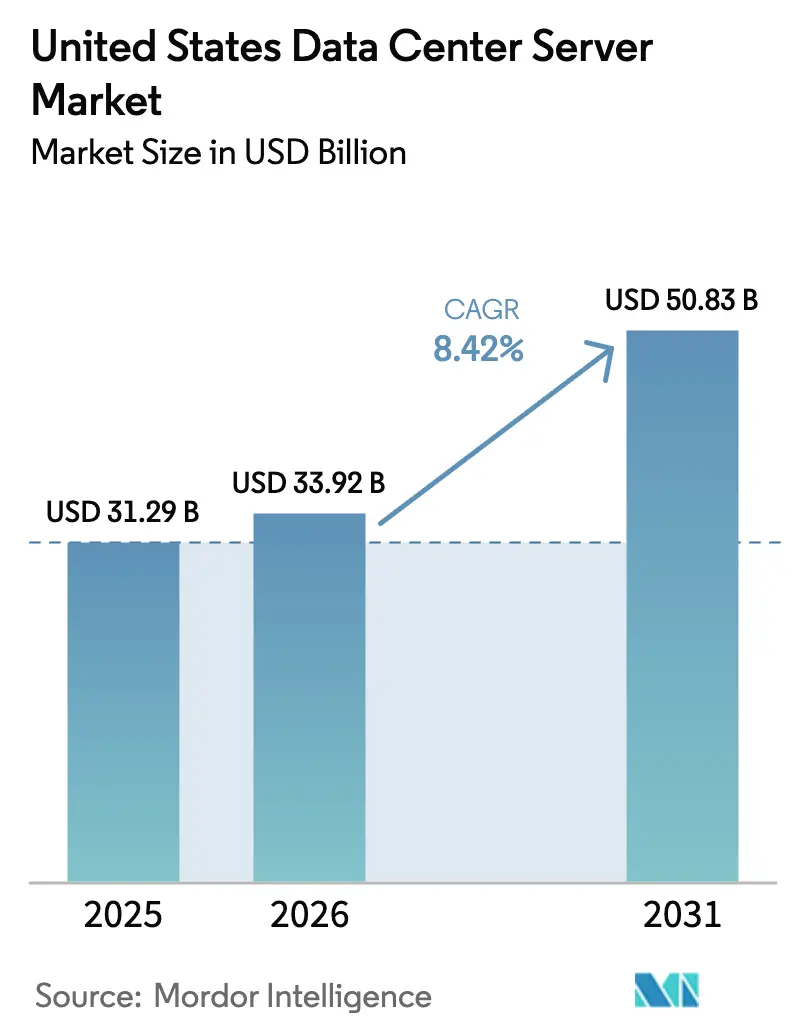

| 基準年の市場規模 (2025) | 31.29 十億米ドル |

| 市場規模 (2026) | 33.92 十億米ドル |

| 市場規模 (2031) | 50.83 十億米ドル |

| 成長率 (2026 - 2031) | 8.42% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国データセンターサーバー市場分析

2026年における米国データセンターサーバー市場規模は330億9,200万米ドルと推定されており、2025年の312億9,000万米ドルから成長し、2031年には508億3,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率(CAGR)8.42%で成長します。サーバー需要は、ハイパースケーラーの設備投資サイクルの同期的な更新、企業向けAIワークロードの急速な普及、および国内半導体製造に向けた新たな連邦政府のインセンティブから恩恵を受けています。ハイパースケーラーだけで2025年1月に6,760億米ドルの新規データセンター投資計画を開示しており、AWSとMicrosoftはそれぞれ1,000億米ドルと800億米ドルを米国内の建設に充当する予定です。AIワークロードの成長はサーバーのリフレッシュサイクルを再定義しており、企業が高密度かつ液体冷却対応ラックを追求する中でライフサイクルは6年から5年へと短縮されています。IBMの年次データ侵害コストレポートによれば、2024年においてデータ侵害の世界平均コストは488万米ドルに達しました。この急増は、侵害がますます壊滅的な影響をもたらす中でサイバーチームへの負担が一層増していることを背景としています。特筆すべき点として、侵害コストは前年比10%増加しており、パンデミック発生以来最大の上昇幅を記録しました。さらに警戒すべきことに、侵害を経験した組織の70%が重大または非常に重大な混乱を経験したことを認めています。

主要レポートポイント

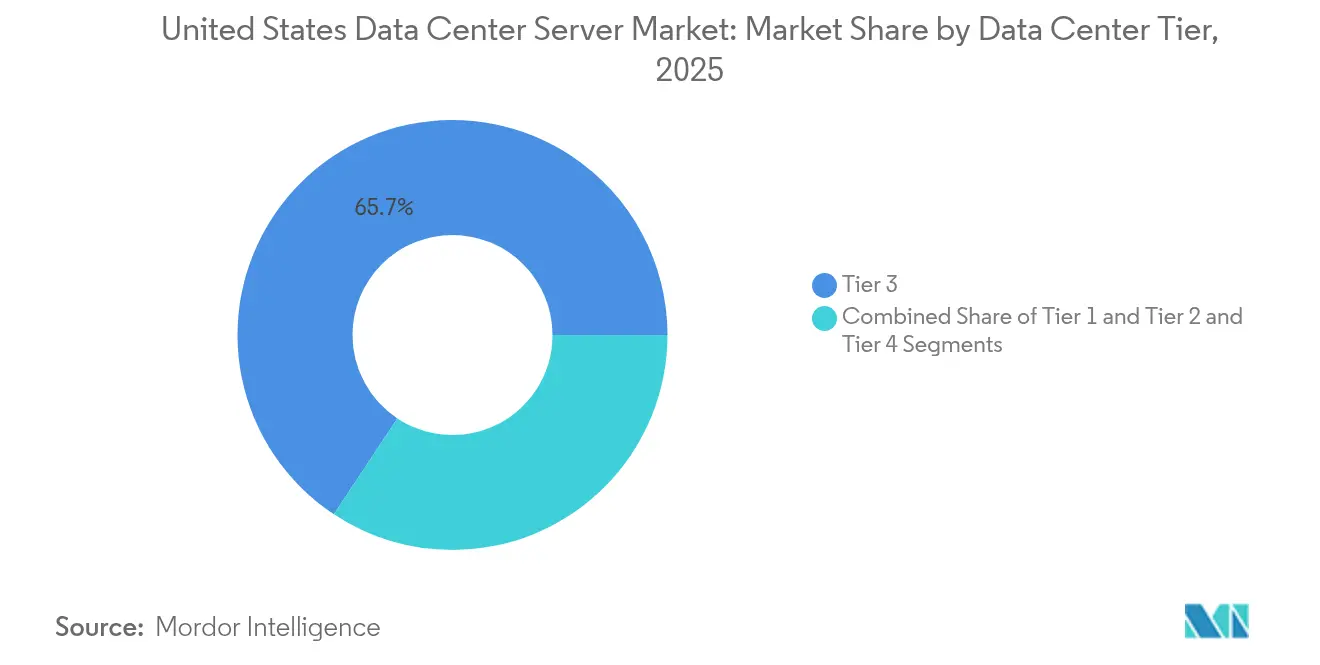

- ティア別では、ティア3施設が2025年の米国データセンターサーバー市場シェアの65.70%を占めてトップとなり、ティア4は2031年にかけて年平均成長率(CAGR)12.79%で成長すると予測されています。

- フォームファクター別では、ハーフハイトブレードが2025年の米国データセンターサーバー市場規模の48.54%のシェアを保持しており、クォーターハイトマイクロブレードは年平均成長率(CAGR)13.87%で進展しています。

- アプリケーション別では、仮想化およびプライベートクラウドが米国データセンターサーバー市場の37.92%のシェアを維持しており、AI/MLワークロードは年平均成長率(CAGR)15.81%で拡大しています。

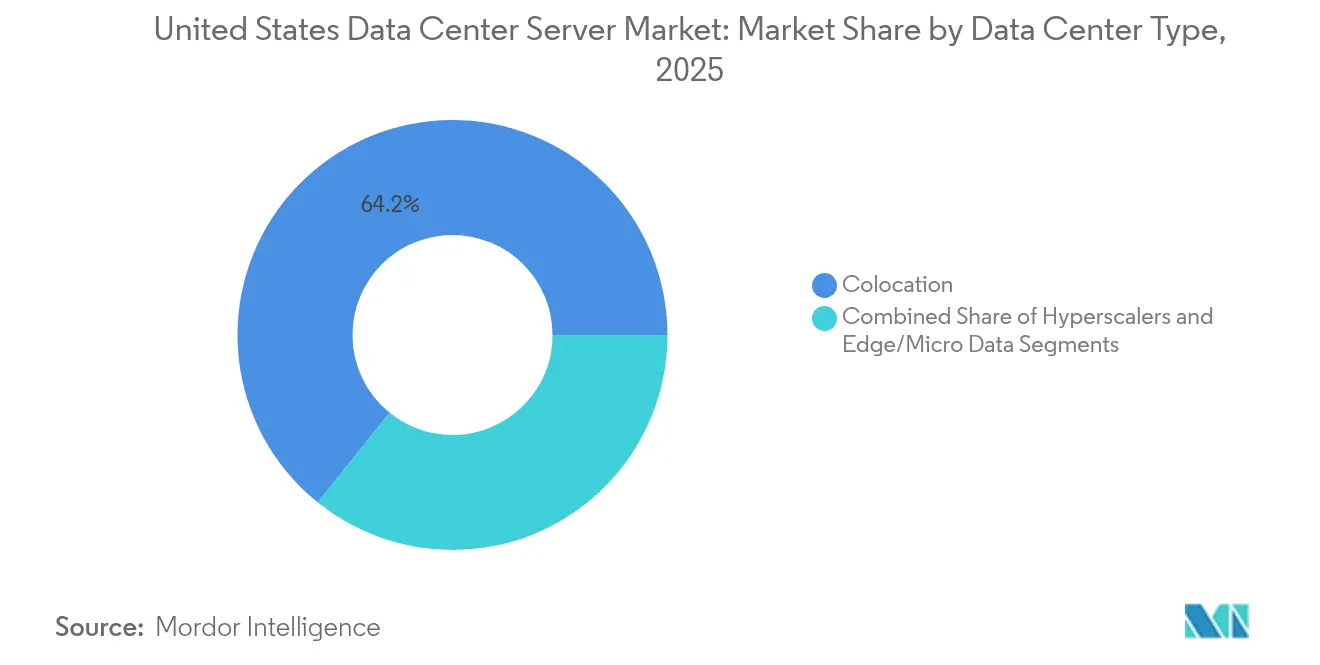

- データセンタータイプ別では、コロケーションが2025年の米国データセンターサーバー市場シェアの64.20%を獲得しており、ハイパースケーラーの導入は年平均成長率(CAGR)14.74%で最も急速な成長を示しました。

- エンドユーザー産業別では、ITおよび通信が2025年の米国データセンターサーバー市場収益の25.93%を占め、政府・防衛のワークロードは年平均成長率(CAGR)12.79%で加速すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国データセンターサーバー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイパースケーラーによる設備投資サイクルの急速な更新 | +2.3% | バージニア州、オレゴン州、テキサス州に集中した世界規模 | 中期(2〜4年) |

| 企業向けAI/MLワークロードの急増 | +2.8% | カリフォルニア州、ニューヨーク州、ワシントン州での初期の恩恵を伴う全国規模 | 短期(2年以内) |

| マイクロサーバー需要を押し上げるエッジ・クラウド融合 | +1.4% | アジア太平洋地域コア、米国ティア2都市へのスピルオーバー | 中期(2〜4年) |

| 国内半導体/サーバー製造に対する政府インセンティブ | +1.2% | アリゾナ州、オハイオ州、テキサス州に重点を置いた全国規模 | 長期(4年以上) |

| 液体冷却対応ラックを優遇する米国電力供給契約 | +0.7% | 太平洋岸北西部、テキサス州に集中した地域規模 | 中期(2〜4年) |

| 第2層都市の税制優遇措置による第二波データセンター建設の誘致 | +0.6% | フェニックス、コロンバス、オースティンでの初期の恩恵を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケーラーによる設備投資サイクルの急速な更新

Amazon、Microsoft、Google、およびMetaは2025年にデータセンターへの総額3,200億米ドル超の支出を計画しており、企業がAIコンピューティング密度を追求する中でサーバーの交換サイクルを5年に延長しています。Amazonの1,000億米ドルの配分だけでも、加速償却による7億米ドルの営業利益への悪影響が見込まれる一方で、先進液体冷却ラックの回収期間を短縮します。連邦機関も同様のトレンドを追っており、エネルギー省の16拠点がサーバー高密度建設のファストトラック対象に指定され、2027年までの稼働が見込まれ、バージニア州とオレゴン州での需要ピークを強化しています。[1]米エネルギー省、「DOEがAIデータセンター用に16カ所を特定」、Energy.gov、energy.gov

企業向けAI/MLワークロードの急増

金融機関では、AIインフラが不十分な場合に壊滅的なデータ損失が生じることへの懸念を経営幹部の84%が示しています。銀行モデルにおける精度水準が21%に過ぎないことから、ベクタープロセッシングおよびより大きなメモリフットプリントに最適化されたサーバーへの投資が促されています。医療システムは診断および文書化にAIを活用しており、ラック密度が最大50kWまで上昇しています。製造業界はエッジノード上でインダストリー4.0アプリケーションを採用しており、5Gとマイクロデータセンターフォームファクターを組み合わせています。LenovoのThinkSystem V4プラットフォームは2.5倍のラック密度と2.4倍のワット当たり性能向上を達成しており、その効率目標を裏付けています。

マイクロサーバー需要を押し上げるエッジ・クラウド融合

インタラクティブゲームからスマートファクトリー分析に至るレイテンシー感応型サービスが、輸送可能な20フィートのマイクロ施設を通じてエンドユーザー付近にコンピューティングリソースを移転しています。オースティン、タンパ、およびローリーでの初期展開では、ハイパースケーラーがコンテンツデリバリー向上のためにエッジラックを賃貸していることが示されています。ダラスはVerizonがAWS WavelengthにおいてモバイルエッジコンピューティングをBusiness向けに展開するにあたり、ローカルゾーンハブとなっています。コンパクトなクォーターハイトブレード、液体冷却、およびモジュール式エンクロージャーが、これらの分散サイトにおける優先アーキテクチャを形成しています。

国内半導体製造に対する政府インセンティブ

TSMCへの半導体科学法(CHIPSアクト)助成金66億米ドルおよび関連する州レベルの税額控除が、フェニックスにおける650億米ドルの半導体製造工場建設を支えています。目標生産物には先進AIアクセラレーターダイおよびサーバーCPUが含まれます。Intelはカスタムシリコンに関してAWSと協力しており、Micronは国内ファブに合わせたHBM生産を計画しています。政策立案者は2030年までに先端ノードの20%を国内に取り込み、アジアのサプライチェーンへの依存を低減し、サーバーの部品表(BOM)コストを安定化させることを目指しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバー侵害の頻度とコストの増大 | -1.8% | 世界規模 | 短期(2年以内) |

| 主要シリコン(HBM、GPU)のサプライチェーンの不安定性 | -2.1% | 米国ハイパースケーラーへの深刻な影響を伴う世界規模 | 短期(2年以内) |

| PJMおよびMISOにおける24ヶ月を超える系統連系の遅延 | -1.3% | PJMおよびMISO地域(中部大西洋岸、中西部) | 中期(2〜4年) |

| 従来型リフレッシュを制限する米国環境保護庁(EPA)ENERGY STAR v4アイドル消費電力上限の新規制 | -0.4% | 全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー侵害の頻度とコストの増大

2024年の平均侵害コストが556万米ドルに達し、イベントあたり10万米ドルを超えるダウンタイム費用と合わさることで、総所有コスト(TCO)が上昇しています。セキュリティ上の懸念から、銀行の42%がAIワークロードをパブリッククラウドから移行しており、これがオンプレミス構築を促し、調達サイクルの長期化と設備投資(CapEx)の増加をもたらしています。CloudNordicの顧客データ全損に代表されるランサムウェア事案は、最悪のシナリオを示しており、ゼロトラストアーキテクチャおよび生体認証アクセス制御の広範な採用を促しています。

主要シリコン(HBM、GPU)のサプライチェーンの不安定性

HBMスタックに対する12ヶ月に及ぶリードタイムの長期化とTSMCのCoWoSパッケージングのボトルネックが、AIサーバーの出荷を妨げています。SK Hynixの輸出量は2025年1月に前四半期比30%減少し、提案されている関税によりコンポーネントコストが最大30%上昇する恐れがあります。NVIDIAは依然としてデータセンター向けGPU出荷の98%を占めており、エコシステムは同社の生産ペースに対して非常に敏感な状態にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンタータイプ別:耐障害性ビルドがティア4の採用を加速

2025年にはティア3施設が収益の65.70%を占め、米国データセンターサーバー市場を牽引しました。ティア4は規模こそ小さいものの、ハイパースケーラーが単一障害で10万米ドルを超えるコストが発生し得る完全耐障害ホールにAIトレーニングクラスターを配置するにつれ、年平均成長率(CAGR)12.79%で上昇すると予測されています。ティア4からの米国データセンターサーバー市場規模への貢献は2026年〜2031年にかけて急激に拡大する見込みです。AIに対応した建設に向けて16拠点を指定する連邦プログラムは、2027年に予想される50kWラック当たり消費電力密度を考慮してティア4仕様を優先しています。

ティア1およびティア2設計は、最大冗長性よりもコスト効率を優先する分散エッジノードにとって引き続き適切です。金融サービスがティア4へ移行するのは、より厳格なコンプライアンス要件と侵害ペナルティの増加によるものでもあります。全体として、レジリエンスの必要性がティア4を最も成長速度の速いセグメントとして確固たる地位に置き、コロケーションのアップグレードロードマップを再形成し、液体冷却の改修工事を導いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:マイクロブレードのイノベーションがハーフハイトシェアを圧迫

ハーフハイトブレードは、仮想化ワークロードの強みを背景に2025年の市場シェア48.54%を維持しました。しかしクォーターハイトマイクロブレードは、事業者が20フィートのエッジモジュールにラックを圧縮するにつれ年平均成長率(CAGR)13.87%で上昇しています。マイクロブレード展開に関する米国データセンターサーバー市場規模は2031年まで上昇軌道にあります。EdgeMicroの都市中心部への設置および製造業のインダストリー4.0パイロットは、コンパクトでエネルギー効率の高いハードウェアへの転換を際立たせています。

フルハイトブレードは引き続き高性能コンピューティング(HPC)クラスターを担いますが、ラック当たりの消費電力制限がチップ直結液体冷却と組み合わさったマイクロブレードをますます優先させています。ハイパースケーラーは、メモリ帯域幅ニーズに対する密度のバランスを取りながら、AI推論ノードにマイクロブレードプラットフォームを選択的に採用しています。

アプリケーション/ワークロード別:AI/MLが従来の仮想化を超えて急増

仮想化およびプライベートクラウドは2025年に37.92%のシェアを維持し、米国データセンターサーバー市場を牽引しました。しかしAI/MLワークロードは年平均成長率(CAGR)15.81%で拡大すると予測されており、コンピューティングをGPU重視のノードおよび高帯域メモリスタックへと引き寄せています。この転換はDellの121億米ドルのAIサーバー受注残を支え、ラックスケール液体冷却への需要を増幅しています。

高性能コンピューティング(HPC)は科学プロジェクトのために継続されており、一方ストレージ中心のトポロジーはAIトレーニングからのデータ増大を吸収しています。医療のイメージングおよび患者エンゲージメントへの推論エンジン採用が専門サーバーの調達を促しており、製造業は工場フロアに低遅延エッジAIをもたらしています。

データセンタータイプ別:ハイパースケーラーの建設がコロケーションの優位性に挑戦

コロケーションプロバイダーは2025年に収益の64.20%を支配しましたが、統合電力・ネットワーク・冷却設計がAI向けの単位コスト低減を約束する中、ハイパースケーラーの自社建設は年平均成長率(CAGR)14.74%で進んでいます。コロケーション事業者が享受する米国データセンターサーバー市場シェアの優位性は、予測期間にわたって縮小しつつあります。Meta、Google、およびAmazonは合計で2,400億米ドルを超える近期投資を目標とし、液体冷却ラックおよびチップ直結コールドプレートを導入しています。

コロケーション企業はAI対応ポッドおよび再生可能エネルギーの電力購入契約(PPA)で応じています。Flexentialは企業の51%が依然としてコロケーションサイトにエッジワークロードを配置していると報告しており、ハイパースケーラーがキャンパスの敷地を拡大する中でもハイブリッド展開の継続的な重要性を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:政府の台頭がIT・通信のリードを縮小

ITおよび通信セクターは2025年に25.93%で最大の購買層として維持されましたが、連邦政府のAIイニシアチブが展開するにつれ政府・防衛のワークロードは年平均成長率(CAGR)12.79%で成長しています。米国データセンターサーバー産業は、商業と公共セクターの需要のバランスを取る調達の多様化を目の当たりにしています。エネルギー省の建設計画とAI輸出管理フレームワークが、安全で高密度なサーバー仕様を導いています。

金融サービス企業はリスクへの懸念の高まりを報告しており、一部のAIコンピューティングを強化暗号化を施したプライベートラックに移行させています。医療と製造業はそれぞれコンプライアンスと予知保全の向上のためにエッジサーバーの採用を拡大しており、顧客構成を広げています。

地理的分析

バージニア州、オレゴン州、テキサス州が米国データセンターサーバー市場の主要地理的中核を形成しており、その背景には競争力のある電力価格、確立されたファイバー網、およびハイパースケーラーの区画整理インセンティブがあります。バージニア州の連邦機関との近接性は低遅延ワークロードを支え、オレゴン州は水力発電リソースと冷涼な外気温を活用して電力使用効率(PUE)スコアを低減しています。テキサス州は規制緩和されたエネルギー市場と豊富な土地によって開発を引き付け、AWSとMicrosoftのメガキャンパスプロジェクトを牽引しています。

第2層ハブも急速に拡大しています。フェニックスは乾燥した気候と有利な固定資産税の減免を提供しており、コロンバスは全国バックボーンへの中枢性から恩恵を受けています。オースティンは拡大するテクノロジー人材プールと、サプライチェーン効率のための空港近接性を組み合わせています。EdgeMicroのオースティン、タンパ、ローリーへの展開は、ティア2都市圏への投資増加を確認しています。

PJMおよびMISOにおける系統連系の遅延は地域的な向かい風をもたらしており、待機時間は24ヶ月を超え、容量オークションコストは147億米ドルに達しています。北米電力信頼性協議会(NERC)2024年評価は、10年間で夏季15%および冬季18%のピーク負荷増加を予測しており、系統近代化の必要性を強調しています。カリフォルニア州のサーバーエネルギー効率規制はコンプライアンスの複雑さを加えますが、同時に購買者をより低いアイドル消費電力ノードへと誘導し、全国の持続可能性目標を支援しています。

競争環境

米国データセンターサーバー市場における競争は、AI主導の需要急増の中で激化しています。Dell Technologiesが出荷収益でトップに立ち、FY26第1四半期に63億米ドルを記録し、121億米ドルという記録的なAI受注残を抱えています。Hewlett Packard Enterpriseは2024年にサーバーセグメントで12.8%の成長を達成し、ハイブリッドクラウド採用向けのGreenLakeプラットフォームを活用しています。AMDの2024年第4四半期データセンター収益39億米ドルにより、2025年初頭にCPU市場シェアがIntelを抜いて27.2%に達し、x86階層の再編を示しています。[3]Tom's Hardware staff, "AMD Overtakes Intel in Data-Center CPU Revenue," Tomshardware, tomshardware.com

パートナーシップが競争環境を再形成しています。AMDとIntelはx86プラットフォームの互換性最適化のための諮問コンソーシアムを結成し、QualcommはNVIDIAとの提携を通じてサーバーCPU分野に再参入しました。NVIDIAのBlackwellエコシステムはASRock RackおよびGIGABYTEと連携し、AIファクトリーグレードシステムを普及させています。Super Micro Computerはラックスケール液体冷却ソリューションを推進しており、ChemoursはDataVoltとフッ素系誘電体液の協力関係を結び、ラック当たり50kWの熱負荷を管理しています。

ハイパースケーラーは複数年にわたるAIアクセラレーター量確保の契約を通じてサプライヤーのロードマップに影響を与え、デリバリーリードタイムとエネルギー効率指標をめぐる競争を激化させています。国内の半導体科学法(CHIPSアクト)資金を確保したコンポーネントメーカーは優先サプライヤーの地位を得ており、より広いベンダー群は高密度アイルにおける存在感を維持するために液体冷却対応設計を加速しています。

米国データセンターサーバー産業リーダー

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Lenovo Group Limited

International Business Machines Corporation

Cisco Systems, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Dellは FY26第1四半期において63億米ドルのサーバー収益を記録し、121億米ドルのAIサーバー受注を確保しました。

- 2025年5月:QualcommはNVIDIAとサーバーCPUの共同設計に向けて提携し、市場への復帰を表明しました。

- 2025年4月:米国エネルギー省がAI対応データセンター向けに16の連邦施設を指定し、2027年の稼働を目指しています。

- 2025年1月:AmazonはAWSの建設に向けた2025年の設備投資計画として1,000億米ドルを発表し、2024年比20%増となり、サーバーライフサイクルを5年に短縮しました。

- 2025年1月:MicrosoftはAI指向の米国データセンタープロジェクトへ800億米ドルを投じることを確約し、Metaは650億米ドルの支出計画を開示しました。

- 2025年1月:AMDはZT Systemsの49億米ドルの買収を完了し、サーバーAI能力を強化するとともに、データセンター収益で前年比69%増を報告しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、米国のデータセンター・サーバー市場を、全米50州のコロケーション施設、ハイパースケール施設、およびエンタープライズ・データセンター施設に設置された、工場で製造された新規のx86およびARMラック型、ブレード型、および密度に最適化されたサーバーから生み出される収益と定義している。企業の配線クロゼットや鉄道車両に配備されたサーバー、および再生品やリース機器は対象から除外される。

適用除外:テレコムストリートキャビネット、POSキオスク、および堅牢なフィールド筐体に統合されたエッジマイクロノードは、本評価の対象外である。

セグメンテーションの概要

- データセンタータイプ別

- ティア1および2

- ティア3

- ティア4

- フォームファクター別

- ハーフハイトブレード

- フルハイトブレード

- クォーターハイト/マイクロブレード

- アプリケーション/ワークロード別

- 仮想化およびプライベートクラウド

- 高性能コンピューティング(HPC)

- 人工知能(AI)/機械学習(ML)およびデータアナリティクス

- ストレージ中心

- エッジ/IoTゲートウェイ

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズおよびエッジ

- エンドユーザー産業別

- BFSI

- ITおよび通信

- 医療およびライフサイエンス

- 製造業およびインダストリー4.0

- エネルギーおよびユーティリティ

- 政府および防衛

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、中西部、南大西洋、太平洋の各ハブにおいて、データセンターの設計エンジニア、OEMのプロダクトマネージャー、コロケーションの調達責任者にインタビューを行いました。この対話により、平均販売価格帯、液冷の採用率、AIワークロードがサーバーのライフサイクルを短縮する速度などが検証され、前提条件が現場の決定と確実に一致することが確認されました。

デスクリサーチ

私たちは、米国国際貿易委員会、エネルギー情報局、労働統計局の公開データセットから、サーバーの導入に関連する輸入額、消費電力、雇用動向を明らかにするデスクレビューを開始しました。また、Open Compute ProjectやInformation Technology Industry Councilなどの業界団体は出荷設計の規範を提供し、NSFの特許抄録は今後のボード設計を明らかにしました。D&B HooversとDow Jones Factivaを通じてアクセスした企業の10-K、ハイパースケーラの設備投資に関する報告書、およびプレスリリースは、価格設定とリフレッシュの周期に関する手がかりを提供しました。このリストは例示であり、すべてを網羅しているわけではない。

マーケット・サイジングと予測

トップダウンモデルは、電力会社から報告されたメガワット接続台数から 再構築された全国のラック増設台数から開始され、これに検証されたラック 密度とラックあたりのサーバー比率が掛け合わされる。サプライヤーのロールアップとサンプリングされた ASP x ボリュームというボトムアップのチェックを選択し、合計を合わせます。主な変数には、ハイパースケーラのCAPEX支出、平均ラック電力密度、AIアクセラレータの装着率、Tier 3-4のフロアスペース完了数、過去のASPの低下などがあり、それぞれを傾向分析し、ストレステストを行い、ARIMAベースの多変量回帰に投入して2025~2030年の値を予測した。ボトムアップの集計が2%ポイント以上乖離した場合、ギャップハンドリングによって密度かASPのどちらかを調整し、トレーサビリティを保つために同時に調整することはなかった。

データ検証と更新サイクル

出力は、輸入統計、電力会社の売上高、OEMの収益との差異チェックを経て、上級レビュアーがサインオフする。レポートは12ヶ月ごとに更新され、四半期ごとのサーバー出荷台数の10%以上の変動や重要な規制の変更により、サイクル半ばに改訂が行われる。

米国データセンター・サーバー・ベースラインがバイヤーの信頼を得る理由

調査対象地域が混在していたり、データセンター以外のサーバーを一括りにしていたり、単発の取引価格を外挿したりしているため、公表されている数値が異なることがよくあります。Mordorは、施設で検証された電力データに軸足を置き、ブレード、ラック、および密度に最適化された形式を分離することで、重複や二重計上を防止しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 312.9億米ドル(2025年) | モルドール・インテリジェンス | |

| 21.50億米ドル(2024年) | 地域コンサルタントA | 米国だけでなく北米全域をカバーし、国ごとの精度を薄める。 |

| 242.4億米ドル(2024年) | 業界誌B | CPUとメモリの収益を除いたサーバーラックハードウェアのみを追跡 |

| 595.1億米ドル(2024年) | グローバル・コンサルタンシーC | エンタープライズ、エッジ、データセンターのサーバーを組み合わせることで、総計が膨れ上がる。 |

要約すると、私たちの規律あるスコープ、相互検証された変数、そして毎年更新される周期は、意思決定者にバランスの取れた透明性の高いベースラインを提供し、一般に入手可能なインプットで再現することができます。

レポートで回答される主要な質問

米国データセンターサーバー市場の現在の価値はいくらですか?

市場は2026年に330億9,200万米ドルに達しており、2031年までに508億3,000万米ドルに達すると予測されています。

最も急速に成長しているサーバーアプリケーションはどれですか?

AIおよび機械学習ワークロードが2031年までに年平均成長率(CAGR)15.81%で最も高い成長を示しています。

ティア4データセンターはなぜ人気を集めているのですか?

ハイパースケーラーはAIトレーニングクラスターに耐障害性環境を必要としており、ティア4の需要が2031年にかけて年平均成長率(CAGR)12.79%に押し上げられています。

サプライチェーンの不足が展開タイムラインにどのような影響を与えていますか?

高帯域メモリおよびGPUのリードタイムは現在12ヶ月に及び、AIサーバーの設置が遅延しています。

従来のハブを超えて新たなデータセンター投資を引き付けている地域はどこですか?

フェニックス、コロンバス、オースティンが、土地の利用可能性、電力価格、および税制優遇措置により新興の優先ティア2拠点として台頭しています。

最終更新日: