メガデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 26.54 十億米ドル |

| 市場規模 (2031) | 33.65 十億米ドル |

| 成長率 (2026 - 2031) | 4.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

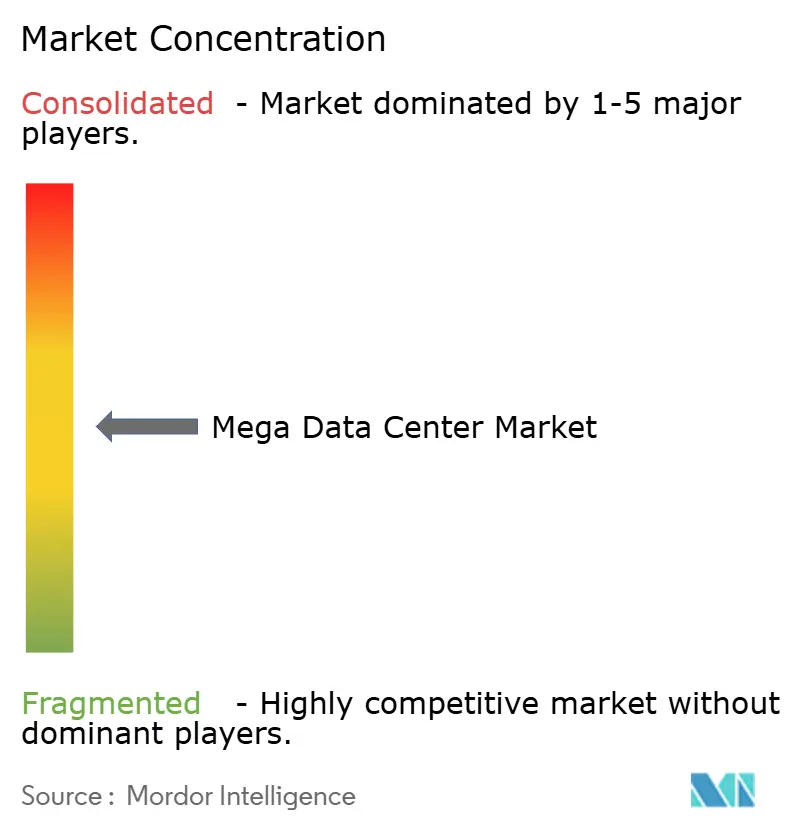

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメガデータセンター市場分析

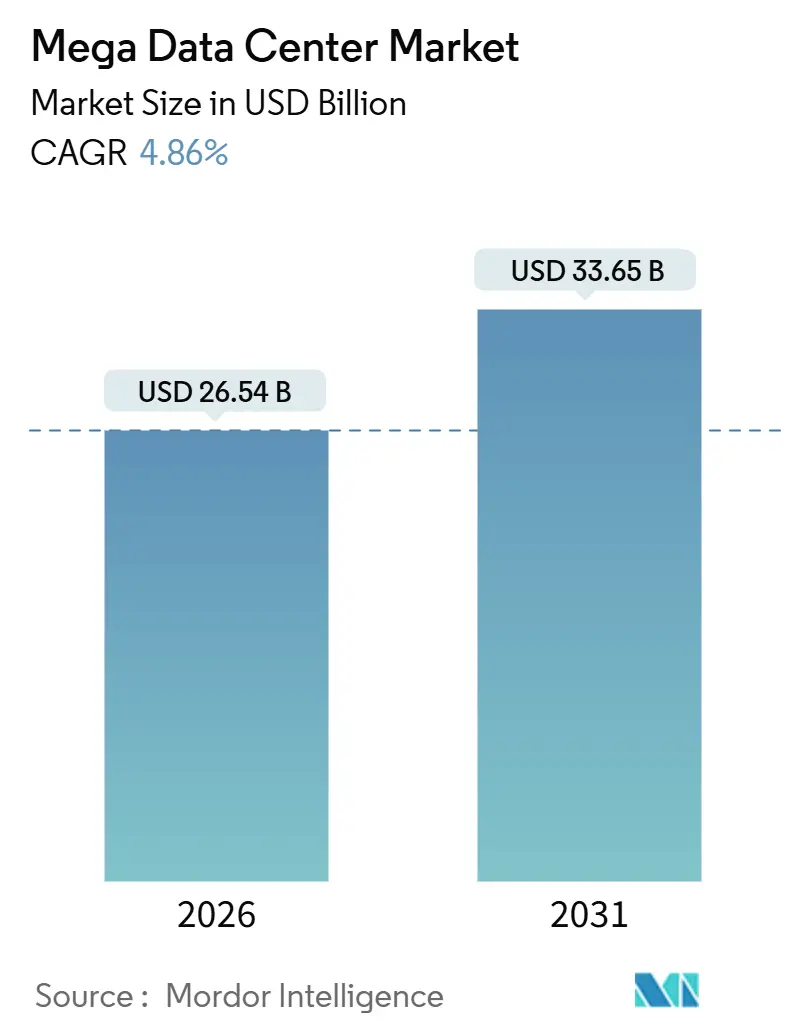

メガデータセンター市場規模は2026年に260億5,400万米ドルに達し、予測期間中のCAGR 4.86%を反映して2031年までに336億5,000万米ドルに達する見込みです。この堅調な成長軌道の背後には、AIクラスターをより高密度に集約した、より少数・大規模なキャンパスへのシフトという構造的な変化が潜んでおり、これに伴い前例のない電力および冷却能力への需要が生まれています。変圧器のリードタイム長期化、系統混雑、30ヶ月に及ぶ許認可サイクルが、ハイパースケーラーに資本コミットメントの前倒しと主要部品の事前購入を迫っています。金融機関は2025年にワークロードの移行を加速させ、認定ゼロトラストゾーンを提供するメガキャンパスを優先的に選択しました。一方、AIトレーニングオペレーターは熱スロットリングを回避するために液体冷却ラックに対して60%のプレミアムを支払いました。統合型電力・冷却モジュールのサプライヤーは統合を進めていますが、高電圧機器の製造能力の逼迫が引き続きデプロイメントスケジュールを制約しています。

主要レポートのポイント

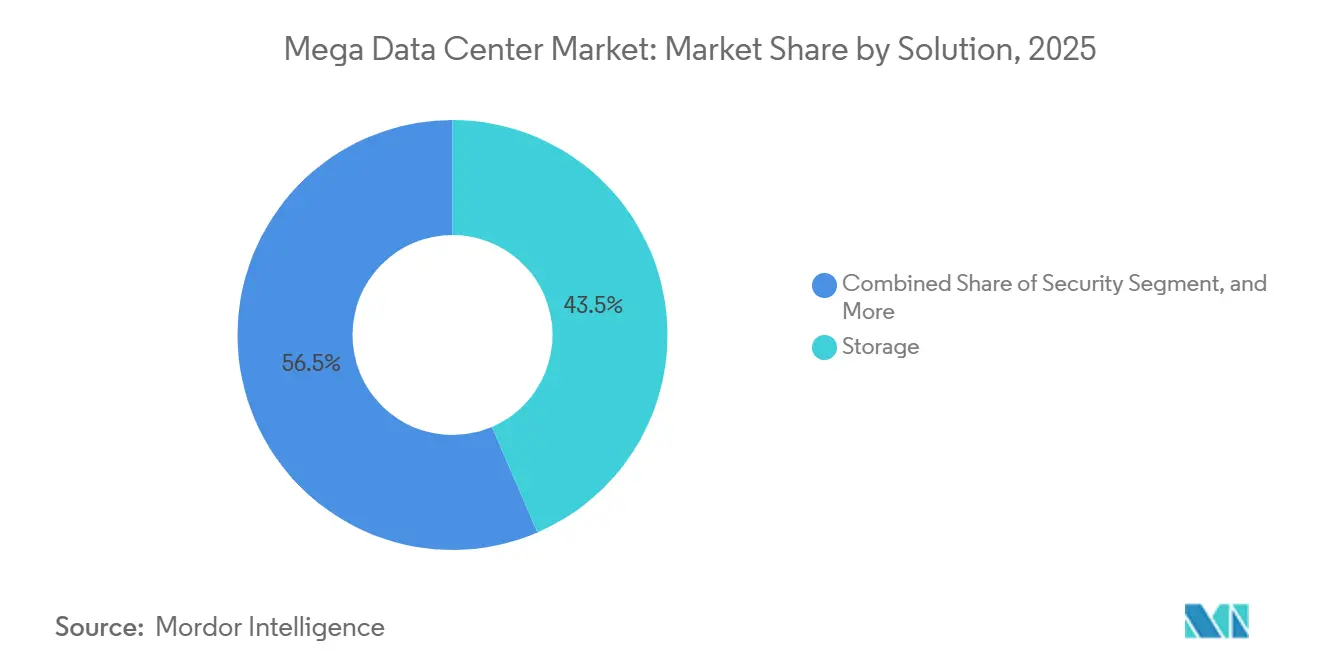

- ソリューション別では、ストレージが2025年の収益の43.54%を占め、セキュリティソリューションは2031年にかけてCAGR 5.67%で拡大する見込みです。

- データセンタータイプ別では、ハイパースケール自社構築が2025年のデプロイメントの61.65%を占め、ハイパースケールコロケーションは2031年にかけてCAGR 5.86%で成長する見込みです。

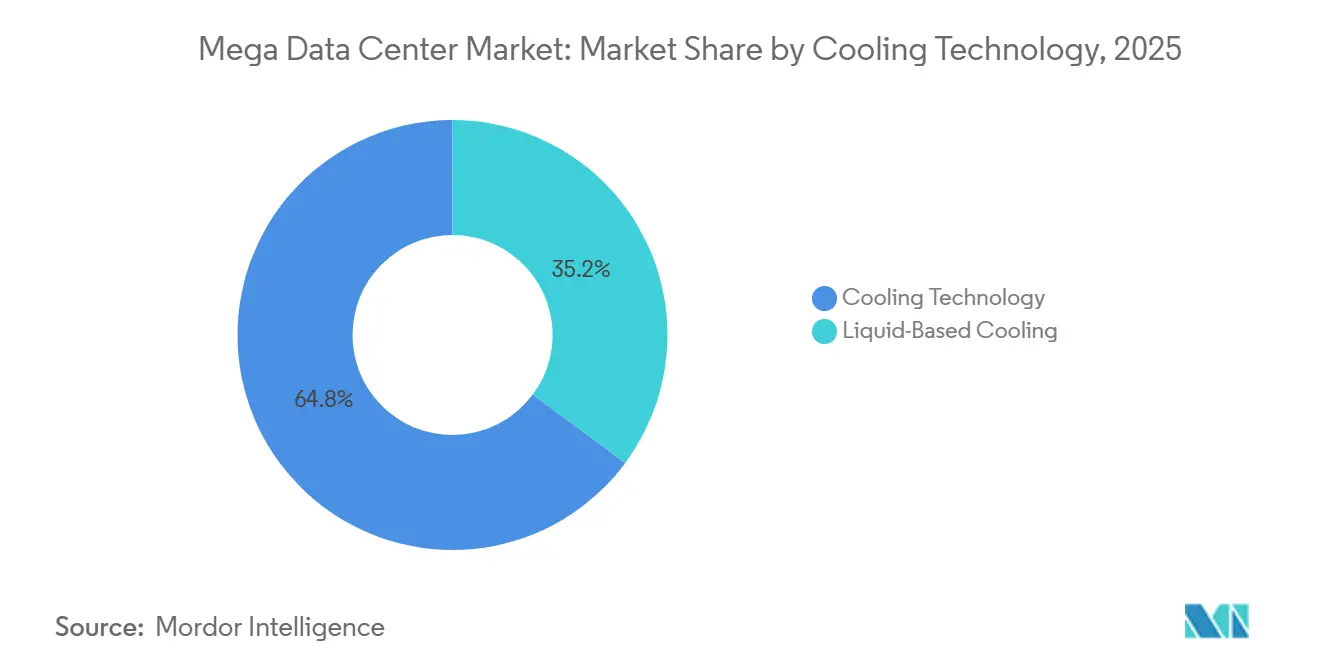

- 冷却技術別では、空気ベースシステムが2025年に64.84%のシェアを維持し、液体ベース設計は2031年にかけてCAGR 5.45%で拡大する見込みです。

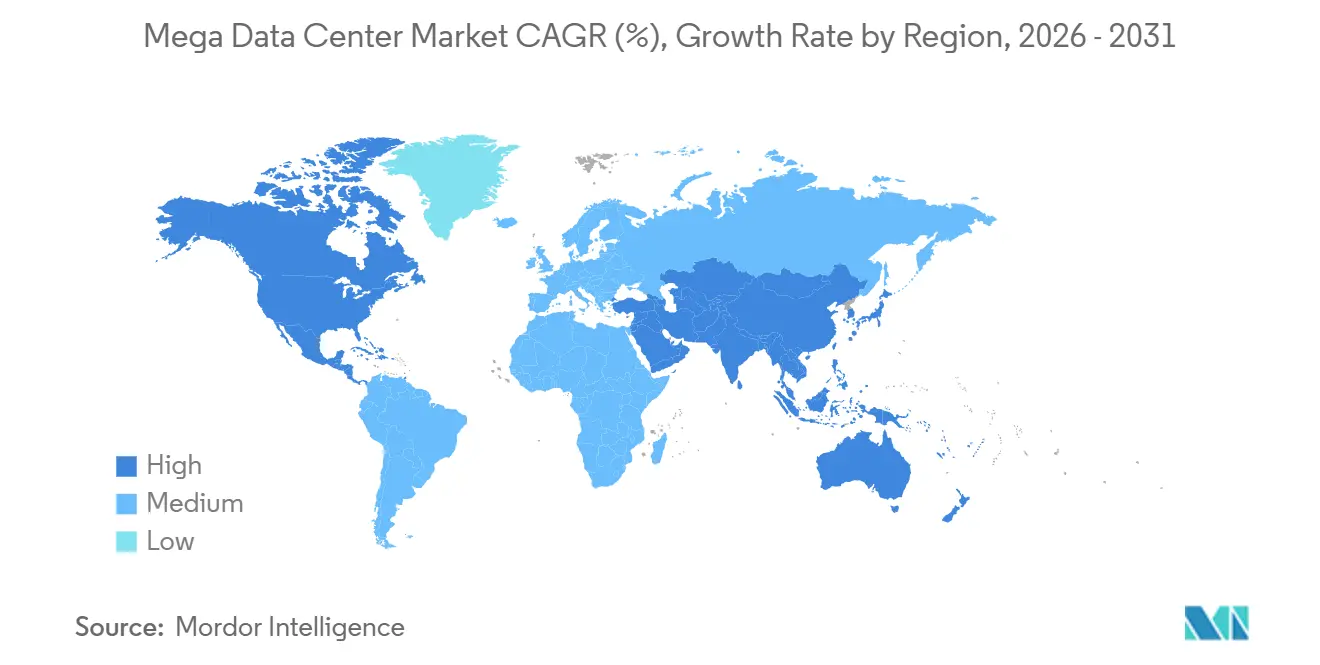

- 地域別では、北米が2025年の収益の39.74%を占め、アジア太平洋は2031年にかけて最速のCAGR 6.02%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルメガデータセンター市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| AIおよびMLコンピュート密度要件の爆発的増大 | +1.2% | グローバル、特に北米およびアジア太平洋に集中 | 中期(2~4年) |

| メガ施設へのBFSIワークロード配置の増加 | +0.9% | 北米、欧州、アジア太平洋の金融ハブ | 短期(2年以内) |

| クラウドサービス容量構築の加速 | +0.8% | グローバル、北米およびアジア太平洋が主導 | 中期(2~4年) |

| エネルギー効率の高い液体冷却採用の波 | +0.6% | 北米、欧州、アジア太平洋の一部主要都市 | 中期(2~4年) |

| データセンター統合への需要増加 | +0.5% | グローバル、特に北米および欧州 | 長期(4年以上) |

| 系統ボトルネックを回避するオンサイトマイクログリッド発電 | +0.4% | 北米、中東、アジア太平洋の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIおよびMLコンピュート密度要件の爆発的増大

大規模言語モデルのトレーニング実行は2025年にクラスターあたり20,000 GPUを超え、個々のラック負荷を120キロワットに押し上げ、オペレーターはリアドアヒートエクスチェンジャーおよびダイレクトトゥチップ冷却プレートへの転換を迫られています。[1]ナタリー・ブロートン、「GPU熱負荷が新たな冷却パラダイムを強制する」、ロイター、reuters.com これらの液体冷却ソリューションは1年以内にニッチな地位から新規導入の18%を占めるまでに拡大し、200メガワットを超えるシングルサイト電力契約を実現しました。24ヶ月という短いアクセラレーターリフレッシュサイクルが資本回転を激化させているため、オペレーターは現在、3年間の総保有コストに最適化した設計を採用しています。その結果、熱設計、電気インフラ、およびアップグレードのサイクルがキャンパス規模で共同設計される新たな均衡が生まれています。

メガ施設へのBFSIワークロード配置の増加

米国、欧州連合、シンガポールで更新されたサイバーレジリエンス規制により、各トランザクションノードにハードウェアセキュリティモジュールおよびサブ秒単位の監査証跡が義務付けられ、分散型アーキテクチャは重要な銀行業務ワークロードに対して非準拠となりました。その結果、主要金融グループは2025年にコアバンキングプロセスの40%をメガ施設に移行し、リスクの一元化と迅速なインシデント対応を追求しました。規制当局は現在、ストレステストが基盤となるデータセンターのレジリエンス指標を検証することを示唆しており、この移行経路を戦略的ロードマップに固定しています。[2]ダン・リード、「EUエコデザイン指令がデータセンター構築を変える」、フィナンシャル・タイムズ、ft.com

クラウドサービス容量構築の加速

AWS、Microsoft Azure、Google Cloudは2025年に合計5ギガワットを超える新規容量を稼働させ、地元の反対意見を回避するために最終許可取得前にキャンパス全体を事前リースすることが多くなっています。長期の再生可能エネルギー電力契約およびオンサイト発電が系統の変動性に対する標準的なヘッジ手段となりつつある一方、地元通信事業者との合弁事業はインドおよびインドネシアにおける土地および周波数帯の優位性をもたらしています。データセンターの在庫を競争上の堀として位置付け、これらの企業は希少な電力権益を確保するために短期的な利益圧縮を受け入れています。

エネルギー効率の高い液体冷却採用の波

50キロワットを超えるラック密度により、AIワークロードにおける冷却空気は熱的・経済的に大部分が時代遅れとなり、浸漬冷却およびダイレクトトゥチップシステムへのフリート全体での転換が加速しました。政策もこのシフトを後押しし、欧州連合の2025年エコデザイン更新により20メガワットを超える構築における低効率設計が禁止されました。米国の電力会社はピーク電力消費の削減に報酬を与えるデマンドレスポンス・インセンティブを導入し、ASHRAEは液体冷却環境を標準化する熱ガイドラインを更新しました。冷却液および精密ポンプ市場が前年比35%拡大するなど、サプライチェーンの複雑性が増大しています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い資本コストおよび導入コスト | -1.0% | グローバル、特に北米および欧州 | 長期(4年以上) |

| 電力会社の電力コスト上昇および電力不足 | -0.8% | 欧州、北米、アジア太平洋の一部 | 中期(2~4年) |

| 水および土地の使用に関するコミュニティの反発 | -0.6% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 高電圧変圧器および開閉装置の30ヶ月リードタイム | -0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い資本コストおよび導入コスト

典型的なメガキャンパスの予算は10億米ドルを超え、液体冷却、冗長変電所、およびバイオメトリクスセキュリティが現在では必須の項目となっています。[3]ローラ・シュルツ、「インフレがメガキャンパスの予算を10億米ドル超に押し上げる」、ロイター、reuters.com 欧州では、より厳格な建築基準およびESG認証により、2024年以降の基準コストが15%増加し、多くのデベロッパーが多段階キャンパスまたはセール・リースバック融資に移行しています。鉄鋼、半導体、および労働力に対するインフレ圧力がリスクを複合的に増大させ、深いキャピタルマーケットへのアクセスを持つ企業のみへの参加を制限しています。

電力会社の電力コスト上昇および電力不足

欧州の卸電力は2025年の再生可能エネルギーの間欠性イベント中に40%以上急騰し、プロジェクトの採算マージンを大幅に削減しました。ノーザン・バージニアおよびテキサスでは、系統の混雑により複数のハイパースケーラーが稼働済みホールへの通電を遅延させることを余儀なくされ、1プロジェクトあたり4億米ドルに上るオンサイトマイクログリッドへの投資を促しました。エネルギー調達は取締役会レベルの規律となり、オペレーターは長期ヘッジを確保するためにチーフエナジーオフィサーを採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:ストレージが基盤を固め、セキュリティが急伸

ストレージソリューションは2025年の収益の43.54%を占め、メガデータセンター市場においてあらゆるソリューションタイプの中で単一最大の市場シェアを獲得しました。オブジェクトストレージおよびNVMe-over-Fabricアーキテクチャは、従来のSANシステムと比べて70%多くのIOPSを提供し、ペタバイト規模のAIリポジトリへのサブミリ秒アクセスを実現しました。このパフォーマンス向上はリアルタイム推論にとって不可欠であり、ストレージをメガデータセンター市場の基盤的な柱としています。セキュリティソリューションは2031年にかけて最速のCAGR 5.67%を達成する軌道に乗っており、すべてのサーバーにハードウェアルート型の認証を組み込むゼロトラストフレームワークによって推進されています。ベンダーは現在、侵入検知およびバイオメトリクスアクセスを統合プラットフォームに組み込んでおり、ソフトウェアのみのモデルからの転換を反映しています。ハイパースケーラーとストレージリーダー間の共同リファレンスアーキテクチャは、事前検証済みバンドルを重視する調達環境を示しており、デプロイメントサイクルの短縮とエンジニアリングリスクの低減をもたらしています。

NVMe-over-Fabricのパフォーマンス優位性は、ワットあたりのスループット向上がトランザクションあたりに必要な冷却ヘッドルームを削減するため、営業利益に直接的に変換されます。セキュリティ面では、NIST SP 800-207やISO 27001認証などの規制要件がプレミアム価格設定を支援し、サーバーおよびネットワーキングセグメントにおけるコモディティ化に対してマージンを保護しています。基板レベルに組み込まれたハードウェアセキュリティモジュールはレイテンシのオーバーヘッドを排除し、BFSIおよび防衛クライアントにアピールしています。全体として、統合型ストレージおよびセキュリティ需要に対応するソリューションプロバイダーは、メガデータセンター市場の増分収益を獲得するために最も有利な位置にあります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

データセンタータイプ別:自社構築が主導、コロケーションが加速

自社構築キャンパスは2025年の総デプロイメントの61.65%を占め、施設レベルでのメガデータセンター市場においてハイパースケーラーが最大シェアを獲得しました。これらのプロジェクトは、専用AIワークフローを中心に設計されたカスタム液体冷却ループ、オンサイト変電所、およびバッテリーストレージを統合しています。このモデルは、数十億ドル規模のコミットメントを吸収し建設リスクを管理できるオペレーターに適しています。並行して、ハイパースケールコロケーションは2031年にかけてCAGR 5.86%という力強い成長を達成する見込みです。コロケーション専門企業は、モジュラーシェルおよびプレファブリケーション型電力トレインを使用することで納期を20%短縮し、クラウドプロバイダーが市の許認可を2年間待たずに混雑したメトロエリアで容量を確保できるようにしています。

ハイパースケーラーがコロケーションキャンパス内の建物全体をリースした後にカスタムの電力およびネットワーキングを後付けするという、コロケーションのスピードと自社構築のコントロールを効果的に融合したハイブリッドパターンが台頭しています。ISO/IEC 22237およびアップタイムティアIV標準への準拠がRFPスコアリングに目立って盛り込まれており、レジリエンスをコストより優先する成熟した購買層を強調しています。小規模オペレーター間の合弁事業が土地および電力権益を集約し、規制の厳しいシンガポールやフランクフルトなどの市場でインベントリを解放しています。メガデータセンター市場が進化するにつれ、自社構築とコロケーションの境界はリスク共有モデルの連続体へと曖昧化しています。

冷却技術別:空気冷却が維持、液体冷却が拡大

空気ベース冷却は2025年に64.84%の収益シェアを維持しましたが、冷却空気が熱的・経済的に持続不可能となる閾値は急速に近づいています。ダイレクトトゥチップ液体冷却システムは150キロワットでラックを快適に維持し、コンポーネント温度を保証範囲内に保ちながら高密度AIクラスターを実現します。浸漬冷却はさらに高い密度を提供しますが、流体管理とサーバーの再認定の複雑さが採用を遅らせています。従来型機器向けの空気プレナムと新しいAIトレイ向けの液体ループを組み合わせたハイブリッドトポロジーが移行経路を提供しています。すべての種類にわたって、液体冷却ソリューションのメガデータセンター市場はCAGR 5.45%で拡大する見込みであり、空気冷却ソリューションを大幅に上回っています。

規制の力がこの転換を後押ししています。欧州連合のエコデザイン指令およびアップタイムティア標準は20メガワットを超える構築における非効率な空気冷却システムにペナルティを課し、米国の電力会社は液体冷却のピーク負荷プロファイルに報酬を与えるデマンドレスポンスクレジットを付与しています。スカンジナビアおよびドイツの一部で義務付けられている廃熱回収は、オペレーターが地域暖房ネットワークに捕捉熱を供給することで収益オフセットを得られるというケースを強化しています。これらのトレンドを総合すると、液体冷却が次世代施設の設計図の中心に位置付けられ、機器ベンダーのロードマップを形成し、サイト選定に影響を与えています。

地域分析

北米は2025年の収益の39.74%を占め、持続的なハイパースケーラーの設備投資と成熟したサプライエコシステムの中でメガデータセンター市場の最大シェアを確保しました。ノーザン・バージニアは依然として世界最高密度のコンピュートクラスターですが、テキサス、オレゴン、アリゾナの新興建設ゾーンがリスクを分散し再生可能エネルギーポートフォリオを活用しています。カナダおよびメキシコは波及需要と政府のインセンティブの恩恵を受けており、米国の規制当局は好ましい許認可環境を維持しています。系統の混雑と水使用に関するコミュニティの反発が摩擦を生じさせており、オペレーターはクローズドループ冷却とオンサイト発電の採用を促されています。

アジア太平洋は2031年にかけてCAGR 6.02%で拡大する見込みであり、メガデータセンター市場の増分成長への最速の貢献者となっています。中国の国家クラウドプログラムおよびインドのデジタル公共インフラ・イニシアチブが、データ主権法に沿ってAIワークロードをローカライズする大規模デプロイメントを牽引しています。日本および韓国はAI特化キャンパスに投資しており、オーストラリアは地域の災害復旧ハブとしての地位を確立しています。シンガポールおよびムンバイの土地・電力の制約が、段階的な拡張を念頭に設計されたティア2都市およびモジュラーキャンパスへのデベロッパーの移行を促しています。

欧州の成長軌道は、2025年に平均1キロワット時あたり0.15ユーロ(1キロワット時あたり0.17米ドル)という電力コストによって緩和されています。新規容量は再生可能エネルギーの浸透率が高く限界コストを低下させ、より冷涼な気候がフリーエアクーリングの時間を延長するスカンジナビアおよびアイルランドに引き寄せられています。ドイツ、フランス、英国は安定した投資を引き続き集めていますが、地元の反対意見が許認可期間を延長しています。欧州連合の規制環境は世界で最も厳格であり、廃熱再利用および水中立設計を義務付けることで、グローバルなベストプラクティスに影響を与えています。

競争環境

コロケーション大手のDigital RealtyとEquinixがハイパースケーラーの自社構築と真っ向から競合し、CoreWeaveのようなGPU特化の挑戦者が数十億ドルの軍資金を調達する中、競争の激しさはエスカレートしています。Schneider ElectricおよびVertivによる統合型冷却・電力モジュールが建設サイクルを短縮し、早期採用者に市場投入までの時間優位性をもたらしています。液体冷却、電力配分、およびAI駆動型施設管理に関する特許出願は2025年に急増しており、200メガワットキャンパスの最適化をめぐる技術競争を反映しています。合併、買収、合弁事業が市場ポジションを再構成しています。Digital Realtyの欧州ポートフォリオの拡大とEquinixが主導するソブリンウェルスパートナーシップは、戦略的な土地および電力をめぐる争奪戦を象徴しています。

垂直統合が深まり、ハイパースケーラーは系統の変動性を緩和するために15年間の再生可能エネルギー電力購入契約に署名し、オンサイトマイクログリッドを展開しています。機器ベンダーはバリューチェーンを上昇し、継続的な収益を獲得するためにハードウェアにモニタリングソフトウェアをバンドルしています。破壊的参入者はコモディティコンピュートを迂回して高マージンのニッチを開拓するために特化型GPUクラウドを採用しています。地域の多様化が、成熟市場の飽和と新興市場の成長ポテンシャルのバランスを追求するオペレーターにとってのヘッジ戦略となっています。

環境への影響に関する利害関係者の精査の高まりが、オペレーターに持続可能性指標を競争上のポジショニングに組み込むことを促しています。クローズドループ液体冷却、地域熱再利用、およびオンサイト再生可能エネルギーマイクログリッドは、もはやオプションの差別化要素ではなく、ハイパースケールRFPのベースライン要件となっています。開閉装置、変圧器、およびプレファブリケーションモジュールにおけるより低いエンボディドカーボンを認定できるベンダーが調達ポイントを獲得し、水オフセット協定を締結した施設はコミュニティ承認の早期取得に成功しています。その結果、持続可能性担当役員が最高技術責任者および最高エネルギー責任者と並んで取引交渉に参加し、サイト選定から機器部品表に至るまでのあらゆる事項を形成し、競争優位の定義を再定義しています。

メガデータセンター産業リーダー

Cisco Systems Inc.

Intel Corporation

Dell Technologies Inc.

Fujitsu Ltd.

Hewlett-Packard Enterprise Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Microsoftがスウェーデンで完全液体冷却および100%再生可能エネルギーを特徴とする12億米ドルのハイパースケールキャンパスを完成。

- 2026年1月:CoreWeaveが北米および欧州でGPUクラウドキャンパスを拡大するために23億米ドルを調達。

- 2025年12月:AWSがバージニア州でオンサイトマイクログリッド発電および水リサイクルを備えた500メガワットのキャンパスを稼働。

- 2025年12月:Schneider Electricが導入時間を30%短縮するモジュラー液体冷却ラックプラットフォームを発表。

- 2025年11月:Google Cloudが東京でAI特化型の最初のデータセンターを開設し、PUE 1.10を達成。

グローバルメガデータセンター市場レポートスコープ

メガデータセンターとは、15,000台以上のサーバーを備えた単一施設を指します。グローバルなデジタル化は、BFSIおよびITサービスなどの異なるエンドユーザー産業に価値をもたらすと期待されています。これが世界中でメガデータセンターへの需要が高まっている背景です。さまざまな政府機関が、IoTおよびクラウドサービスを展開することでインダストリー4.0を促進するために特定されており、これがメガデータセンター市場をさらに推進することが期待されています。

メガデータセンター市場レポートは、ソリューション別(ストレージ、ネットワーキング、サーバー、セキュリティ、その他のソリューション)、データセンタータイプ別(ハイパースケール自社構築、ハイパースケールコロケーション)、冷却技術別(空気ベース冷却、液体ベース冷却)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ストレージ |

| ネットワーキング |

| サーバー |

| セキュリティ |

| その他のソリューション |

| ハイパースケール自社構築 |

| ハイパースケールコロケーション |

| 空気ベース冷却 |

| 液体ベース冷却 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| ソリューション別 | ストレージ | ||

| ネットワーキング | |||

| サーバー | |||

| セキュリティ | |||

| その他のソリューション | |||

| データセンタータイプ別 | ハイパースケール自社構築 | ||

| ハイパースケールコロケーション | |||

| 冷却技術別 | 空気ベース冷却 | ||

| 液体ベース冷却 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のメガデータセンターセグメントの金額規模はどれくらいですか?

このセグメントは2026年に260億5,400万米ドルに達し、2031年までに336億5,000万米ドルに成長する見込みです。

2026年以降の新規容量追加を主に牽引しているのは何ですか?

ハイパースケーラーはAIクラスターをより少数・大規模なキャンパスに統合し、30ヶ月のリードタイムを克服するために変圧器および開閉装置を事前購入しています。

金融機関がメガ施設にワークロードを移行しているのはなぜですか?

更新されたサイバーレジリエンス規制により、認定ゼロトラストゾーン内での実装が容易なハードウェアセキュリティモジュールおよびサブ秒単位の監査証跡が義務付けられています。

2031年まで最も速い拡大が見込まれる地域はどこですか?

アジア太平洋は、中国のソブリンクラウド政策およびインドのデジタル公共インフラの展開に牽引され、CAGR 6.02%を記録する見込みです。

オペレーターはどのように系統の混雑と電力不足に対応していますか?

多くのオペレーターがオンサイトマイクログリッドへの投資、15年間の再生可能エネルギー電力契約の締結、およびピーク電力需要を低下させる液体冷却の採用を行っています。

AIワークロードの標準として台頭している冷却技術は何ですか?

ダイレクトトゥチップおよび浸漬液体冷却システムがメインストリームとしての地位を獲得しており、コンポーネントを保証範囲内に保ちながら150キロワットを超えるラック密度をサポートしています。

最終更新日: