データセンタースイッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

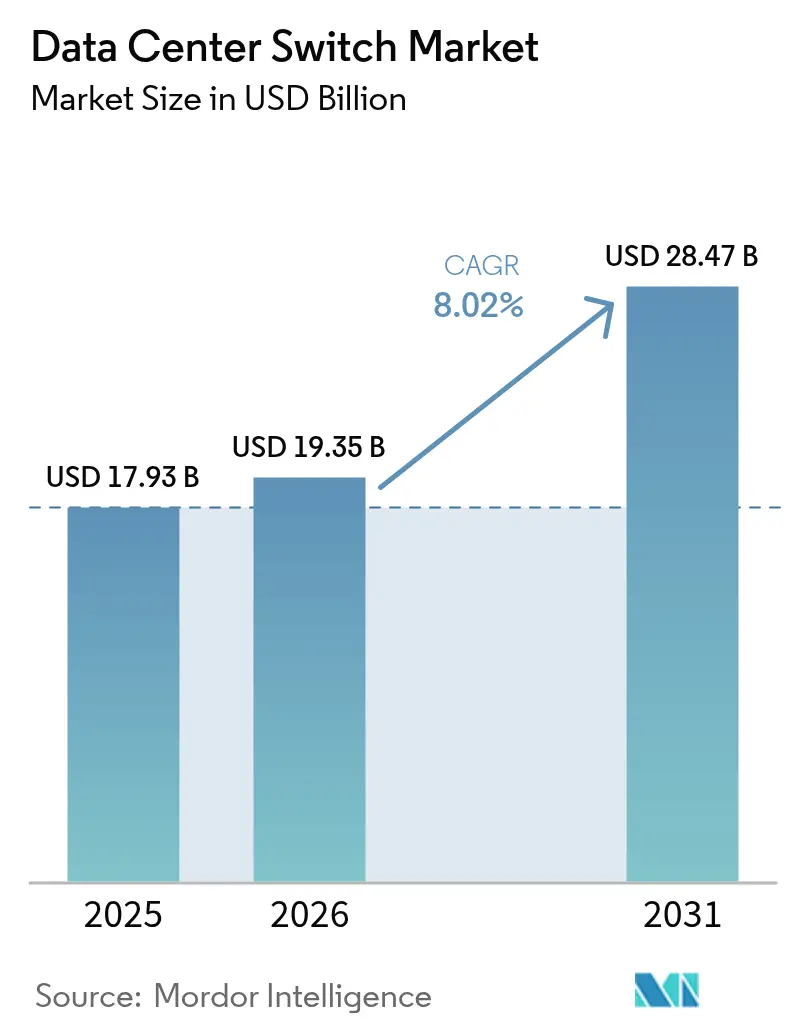

| 市場規模 (2026) | 19.35 十億米ドル |

| 市場規模 (2031) | 28.47 十億米ドル |

| 成長率 (2026 - 2031) | 8.02% CAGR |

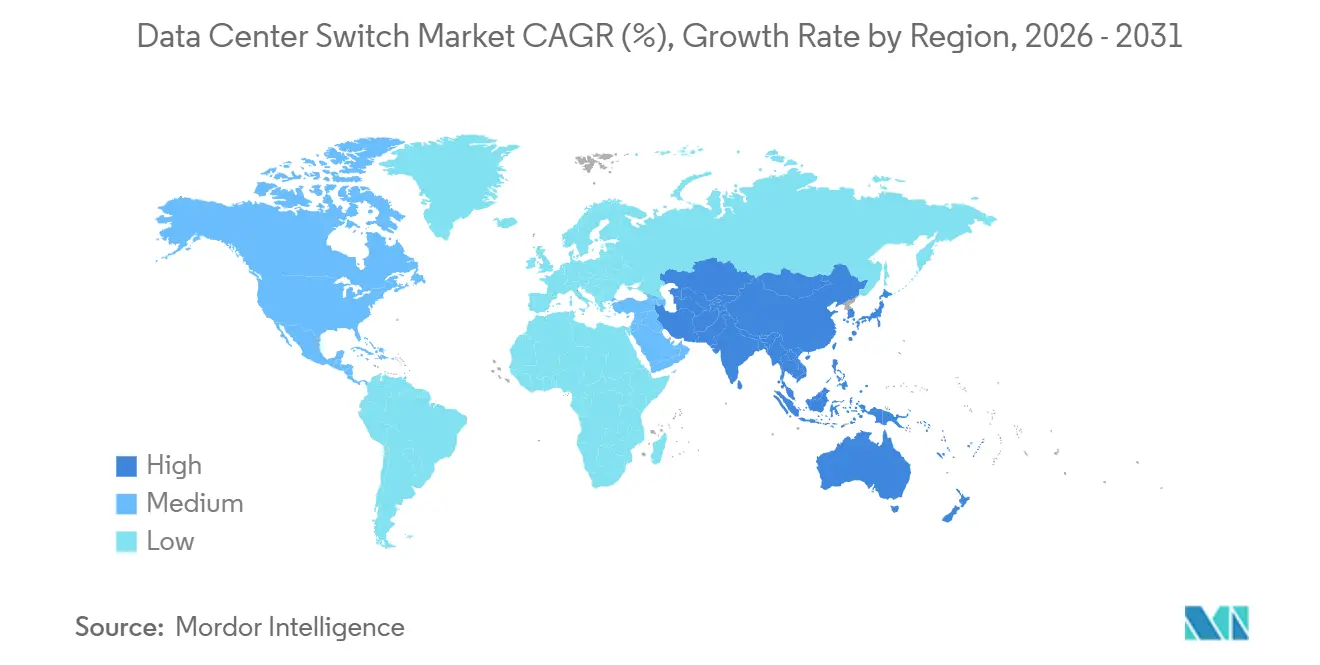

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

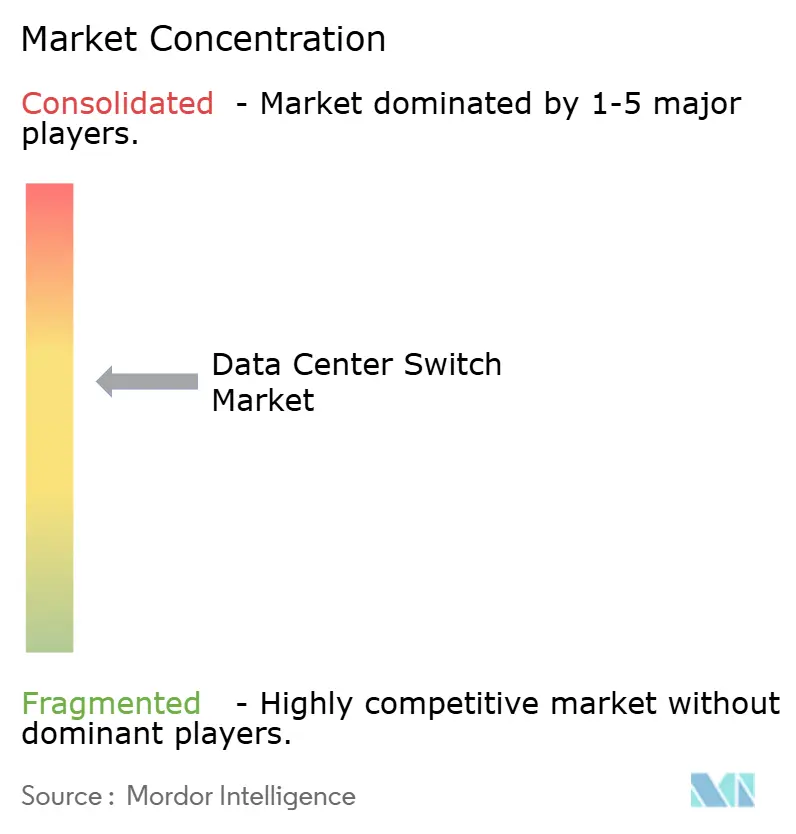

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンタースイッチ市場分析

データセンタースイッチ市場規模は、2025年の179億3,000万米ドルから2026年には193億5,000万米ドルへと成長し、2026〜2031年の年平均成長率8.02%で2031年までに284億7,000万米ドルに達すると予測されています。AIを中心とするコンピューティングクラスター、国境を越えてインフラを複製するソブリンクラウドの構築、および800 GbEオプティクスのポートあたりギガビット単価の低下が強い需要を生み出しています。オペレーターは大規模言語モデルのワークロードにおけるトレーニング時間のペナルティを排除するため、5年前の25〜100 GbEファブリックを400 GbEおよび800 GbEプラットフォームへと刷新しており、液冷対応シャーシはこれまで熱的限界を超えていたポート密度を実現しています。半導体のリードタイムが52週に及ぶため、ハイパースケーラーはASIC容量を18ヶ月前に予約せざるを得なくなり、エンタープライズバイヤー向けの供給が逼迫しています。同時に、データレジデンシーに関する規制やエッジコンピューティングの新たなユースケースがトラフィックパターンを分散させ、運用コストを抑制するための分解型ホワイトボックススイッチおよびインテントベース自動化の採用を促進しています。

主要レポートのポイント

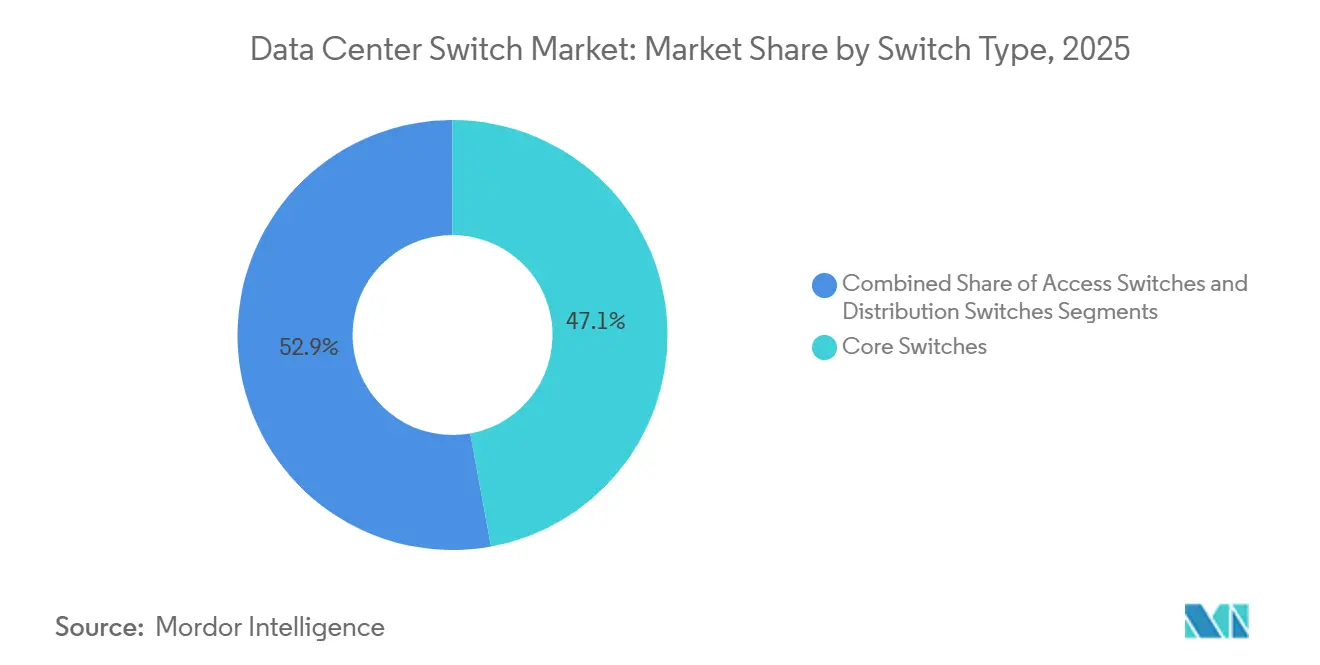

- スイッチタイプ別では、コアスイッチが2025年に47.14%のシェアを占め、アクセススイッチは2031年にかけてCAGR 9.43%で成長する見込みです。

- 帯域幅クラス別では、25〜100 GbEセグメントが2025年に市場シェアの38.17%を占め、800 GbE以上は2026〜2031年にかけて最速のCAGR 9.32%を記録すると予測されています。

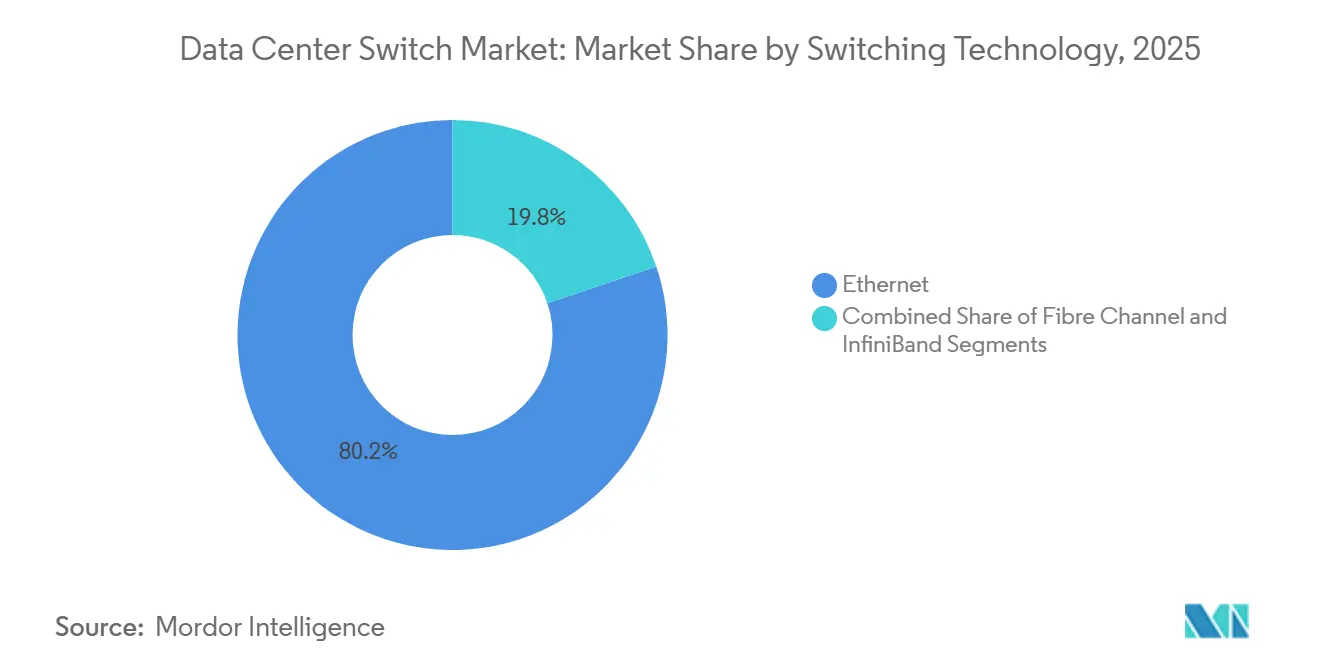

- スイッチング技術別では、イーサネットが2025年に80.16%の市場シェアで支配的であり、2031年にかけてCAGR 9.11%で成長する見込みで、インフィニバンドは最小のシェア貢献にとどまっています。

- ティア分類別では、ティア3施設が2025年に51.86%のシェアを獲得しましたが、ティア4サイトは2031年にかけて最強のCAGR 9.29%を記録する見込みです。

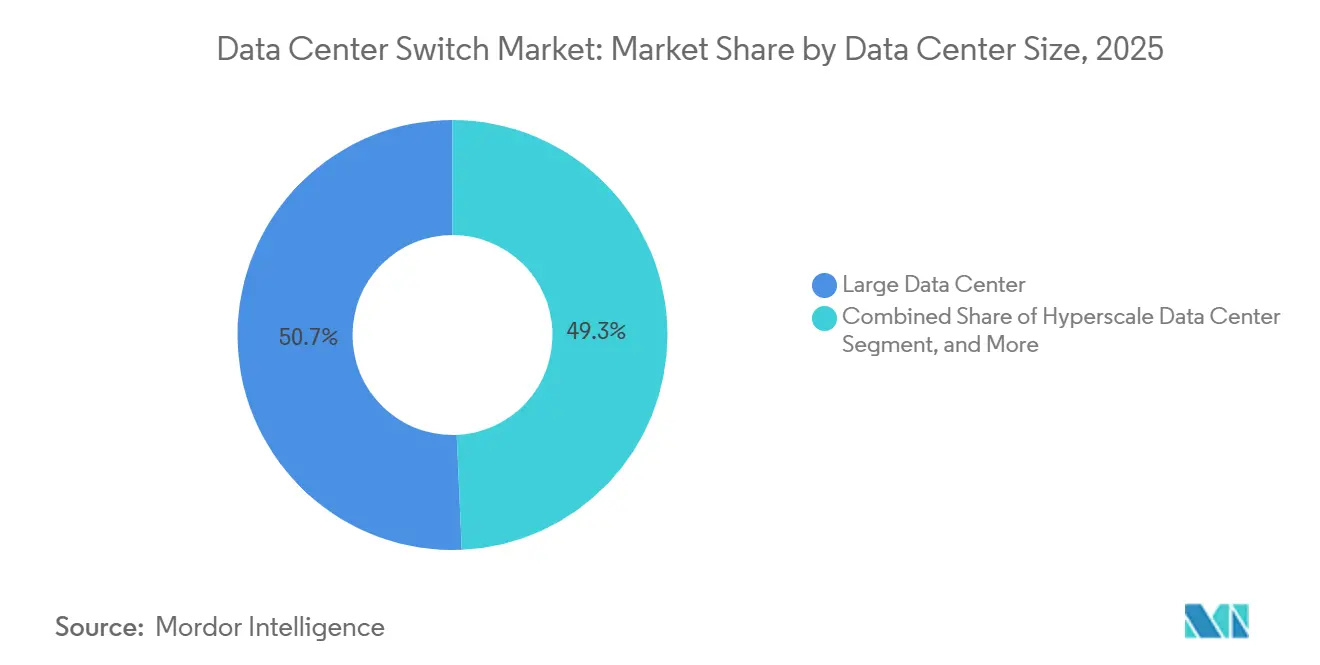

- データセンターサイズ別では、大規模施設が2025年に50.68%のシェアを占めましたが、ハイパースケールキャンパスはすべてのサイズカテゴリの中で最速となるCAGR 9.81%を記録すると予測されています。

- オペレータータイプ別では、コロケーションプロバイダーが2025年に53.38%のシェアを生み出しましたが、ハイパースケーラーおよびクラウドサービスプロバイダーは2031年にかけてCAGR 9.72%で拡大すると予測されています。

- 地域別では、北米が2025年に39.94%のシェアでリードし、アジア太平洋地域は2031年にかけてCAGR 10.06%で最速の地域成長を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンタースイッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドおよびエッジコンピューティングワークロードの急増 | +2.1% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 高帯域幅スイッチングを必要とするAI/ML学習クラスター | +2.5% | 北米、中国、欧州 | 短期(2年以内) |

| データレジデンシーおよびソブリンクラウドに関する規制 | +1.3% | 欧州、アジア太平洋地域、中東 | 長期(4年以上) |

| 400G〜800Gオプティクスによるポートあたり米ドル/Gbの低下 | +0.9% | グローバル | 中期(2〜4年) |

| 分解型オープンネットワーキングの採用 | +0.7% | 北米、アジア太平洋地域 | 長期(4年以上) |

| 液冷対応超高密度スイッチングプラットフォーム | +0.5% | 北米、欧州、中国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドおよびエッジコンピューティングワークロードの急増

エンタープライズのハイブリッドクラウドへの移行により東西トラフィックが増加し、ボトルネックを回避するために少なくとも12.8 Tbit/sを集約するスパインスイッチの採用が求められています。5Gエッジノードを展開する通信事業者は、センサーデータをローカルに保持しながら地域クラウドと同期するため、コンパクトで電力効率の高いアクセススイッチを導入しています。コンテナ化されたマイクロサービスは横方向のフローを3〜5倍に増幅させ、ノンブロッキングのリーフスパインファブリックを運用上の必須要件としています。コンテンツデリバリーネットワークは現在、インドおよび東南アジアのティア3都市にキャッシュノードを設置しており、それぞれが数十の10 GbEまたは25 GbEアクセスポートを必要としています。これらのパターンが合わさって、リフレッシュサイクルを5年から3年に短縮し、すべての電圧ドメインにわたる総ポート需要を押し上げています。

高帯域幅スイッチングを必要とするAI/ML学習クラスター

大規模言語モデルの学習は全対全トラフィックを生成し、数分でレガシーイーサネットを飽和させます。NVIDIAはGPUストールを防ぐためにDGXラックあたり8台の51.2 Tbit/sスイッチを規定しています。[1]NVIDIA Corporation、「NVIDIA DGX SuperPODデザインガイド」、nvidia.com ハイパースケーラーは800 GbEスパインの標準化を開始しており、財務モデルでは32ポートの800 GbEスイッチ1台(価格18万米ドル)が400 GbEユニット2台を置き換えながらエネルギーを25%削減できることが示されています。Junipersは2025年にAI最適化QFX5130で3億4,000万米ドルの受注を記録し、輻輳した100 GbEファブリックを廃止する広範な意図を裏付けています。[2]Juniper Networks、「QFX5130 AIファブリックモメンタム」、juniper.net インフィニバンドは依然として200ナノ秒のレイテンシ優位性を享受していますが、新規クラスターの70%はより大きなベンダーエコシステムを活用するためにイーサネット上のRoCEを選択しています。その結果、800 GbEオプティクスの出荷量は前年比3倍となり、スイッチング史上最速の成長速度グレードとなっています。

データレジデンシーおよびソブリンクラウドに関する規制

EUデータガバナンス法は機密データの国境を越えた移動を禁止しており、クラウドプロバイダーは各加盟国内に完全なリーフスパインドメインを複製することを余儀なくされています。[3]欧州委員会、「データガバナンス法」、eur-lex.europa.eu 中国のサイバーセキュリティ法はMLPS 2.0認定を受けた国内スイッチングハードウェアを要求しており、HuaweiおよびH3Cへの需要を押し上げています。インドの法案草案は決済ログをRBI監査済みスイッチを経由させることを義務付け、サウジアラビアは政府ネットワークにハードウェアルートオブトラストモジュールを義務付けています。複製により設備投資は15〜20%増加しますが、罰金やクラウド市場からの排除を回避するためにその支出は正当化されます。これらの指令は取引サイクルを長期化させますが、多国籍オペレーターが3大陸にわたってソブリン地域を立ち上げるにつれて、最終的にはユニット数量を増加させます。

400G〜800Gオプティクスによるポートあたり米ドル/Gbの低下

コヒーレントプラガブルは現在800 GbEポートあたり2,200米ドルとなり、2024年以降60%下落し、経済性は高速化に向けて決定的にシフトしています。CiscoのSilicon One Q200は単一ダイに12.8 Tbit/sを集積し、リタイマーなしで32ポートの400 GbEまたは16ポートの800 GbEラインカードを実現しています。ハイパースケーラーは後方互換性のためにQSFP-DD800に引き寄せられ、段階的なアップグレードを容易にしています。32ポートの800 GbEスパインは4.8 kWを消費しますが、100 GbE機器で同等のスループットを実現するには3倍のラックスペースと2倍以上の電力が必要です。二次市場では既に廃棄された25〜100 GbE機器が元のコストの30%で取引されており、残存価値の低下とともにリフレッシュの好循環を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 次世代スイッチアップグレードにおける高い設備投資および運用費用 | -1.2% | 欧州および南米で深刻なグローバル | 短期(2年以内) |

| リーフスパインファブリック管理における人材不足 | -0.8% | アジア太平洋地域および中東で深刻なグローバル | 中期(2〜4年) |

| 先進ASICのサプライチェーン混乱 | -0.6% | 北米および欧州に集中した影響のグローバル | 短期(2年以内) |

| 5nm/3nmチップ生産における規制上の遅延 | -0.4% | アジア太平洋地域、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

次世代スイッチアップグレードにおける高い設備投資および運用費用

400 GbEへの移行にはオプティクス、ケーブル配線、ソフトウェアが必要であり、予算をハードウェア定価の2.5〜3倍に膨らませ、12万米ドルのシャーシがアクセサリーを積み上げると23万米ドルの導入コストになります。電力消費はデバイスあたり1 kWから2 kW超へと増加し、欧州のエネルギー料金0.28米ドル/kWhでは、スイッチ1台あたり年間4,500米ドルが追加されます。CFOは現在ROIを精査しており、リフレッシュサイクルを最大18ヶ月延長しています。南米および欧州の一部では金利と関税が総所有コストをさらに引き上げるため、資金調達のハードルが最も高くなっています。これらの経済性は近期のポート需要を抑制し、特にハイパースケールレベルの資本予算を持たないエンタープライズおよびコロケーションセグメントに影響しています。

リーフスパインファブリック管理における人材不足

オペレーターの68%がEVPN-VXLANオーバーレイに精通したエンジニアの採用に苦労しており、1日あたり2,500〜3,500米ドルを請求するベンダーサービスへの依存を高めています。エニーキャストゲートウェイの設定ミスはアプリケーションパフォーマンスを50%低下させる可能性がありますが、パケットレベルのトラブルシューティングスキルの習得には2年を要します。JuniperおよびAristaのインテントベースツールはCLIコマンドを抽象化していますが、文化的な抵抗とAPIの学習曲線により採用率は20%未満にとどまっています。アジア太平洋地域および中東の成長が人材不足を拡大させており、オペレーターは専門知識を外部から調達せざるを得なくなり、導入タイムラインが長期化して運用費用が増加しています。認定プログラムが追いつくまで、人的資本が新しいファブリックの展開速度を制約し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スイッチタイプ別:コアの支配とエッジの加速

コアスイッチは2025年に市場シェアの47.14%を提供し、数千のリーフポートを結合する集約バックボーンとしての役割を確認しました。この支配にもかかわらず、5Gおよびエッジノードが堅牢なエンクロージャーを備えたコンパクトな10〜25 GbEプラットフォームを必要とするため、アクセス層はデータセンタースイッチ市場全体の成長を上回るCAGR 9.43%で2031年まで成長すると予測されています。現代の設計が集約ティアを迂回するフラットなリーフスパインアーキテクチャを好むため、ディストリビューションスイッチは縮小する中間領域を占めています。エンタープライズはスケールアップデータベースクラスターおよびメトロ間ピアリングのためにプレミアムコアシャーシを維持していますが、ホワイトボックスソリューションは堅牢なソフトウェアと組み合わせることでコアの役割を担えるようになっています。その結果、コアプラットフォームの価格プレミアムは持続していますが、ボリューム成長はアクセスフォームファクターへとシフトしています。

データセンタースイッチ市場は、通信事業者が数千のエッジサイトを展開するにつれて恩恵を受けており、各サイトはサービスレベルの期待に応えるために少なくとも2台の冗長アクセススイッチを必要としています。CiscoのNexusおよびAristaの7050X4ファミリーは、同じハードウェアがオプティクスの選択によってアクセスまたは小規模コアの役割を果たせるようにすることで、ベンダーがカテゴリーの境界線を曖昧にしている様子を示しています。分解型アーキテクチャはこの柔軟性を増幅させ、バイヤーがハードウェア調達後にソフトウェアを決定できるようにし、コア、ディストリビューション、アクセスのレガシー定義を希薄化しています。予測期間にわたって、アクセスポートの出荷量は増加しますが、高度なバッファリング、冗長モジュール、テレメトリ機能がプレミアム定価を維持するため、収益集中はコアセグメントで引き続き高くなるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

帯域幅クラス別:800 GbEが経済性を再構築

25〜100 GbEブラケットは、普及している25 GbEサーバーリンクおよびほとんどの非AIワークロードをまだ満たす100 GbEスパインアップリンクにより、2025年に38.17%のシェアを保持しました。しかし、ハイパースケーラーがノンブロッキングファブリックに依存するGPUクラスターを共同設置するにつれて、800 GbE以上のクラスは最強のCAGR 9.32%を記録するでしょう。≤10 GbEなどの下位ティアは、オペレーティングシステムが最新ドライバーで1 GbEインターフェースボンディングのサポートを廃止するにつれて陳腐化する運命にあります。100〜200 GbEの中間速度は、400 GbEに直接移行することを望まないオペレーターには有用ですが、四半期ごとにシェアを失っています。

データセンタースイッチ市場規模における25〜100 GbEバンドの優位性は基本的なサーバー接続性において持続していますが、容量モデリングではAIモデルパラメーターを2倍にすると東西帯域幅需要が10倍に増加し、400 GbEおよび800 GbEがギガビットあたりのコストで経済的に優位になることが示されています。MetaおよびMicrosoftは51.2 Tbit/sスパインに集約する800 GbEパイロットを公開し、ベンダーのロードマップを検証しています。したがって、サプライヤーは100 GbE移行を悩ませたオプティクス不足を繰り返さないよう、1.6 Tbit/s光学部品を加速させています。1 GbEと10 GbEネットワークインターフェースカードの価格差が30米ドル未満に縮小するにつれて、≤10 GbE出荷量の長尾はより急速に先細りするでしょう。

スイッチング技術別:イーサネットの普遍性とインフィニバンドのニッチ

イーサネットは2025年に市場シェアの80.16%を占め、新しいIEEE標準がマルチベンダーオプティクスの相互運用性と広範なマーチャントシリコン供給を確保するため、CAGR 9.11%で前進する見込みです。ファイバーチャネルは規制されたストレージネットワークで一定の強みを維持していますが、損失クラスメカニズムなしにイーサネットを通過するNVMe-over-TCPにシェアを譲っています。インフィニバンドはサブマイクロ秒のレイテンシを享受していますが、シリコンとオプティクスにおけるNVIDIAのほぼ独占的な地位が価格競争を圧迫し、一桁台のシェアにとどまっています。

したがって、インフィニバンドは高性能コンピューティングラボおよび国立研究施設に残存し、エンタープライズAI推論はコストパリティのためにイーサネットとRoCEにシフトします。ベンダーはこのトレンドを活用し、輻輳制御とフローテレメトリをASICに直接組み込み、インフィニバンドとのレイテンシギャップを縮小しています。ファイバーチャネルスイッチのデータセンタースイッチ市場シェアは今十年の終わりまでに二桁を下回り、イーサネットがケーブル配線と運用ツールを簡素化する統合ファブリック上でデータ、ストレージ、管理トラフィックを担うことになります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ティアタイプ別:ティア4のプレミアムが冗長性を正当化

ティア3施設は稼働時間と資本効率のバランスを取るため、2025年に市場シェアの51.86%を提供しました。しかし、銀行、ソブリンクラウド、取引会場が2N+1冗長性を要求するため、ティア4サイトはCAGR 9.29%を記録するでしょう。ティア4に固有のデュアルファブリックアーキテクチャはスイッチ数をほぼ2倍にし、サイト数がティア3より少なくても収益を押し上げます。

ティア4キャビネットは35%多くの経常収益を生み出し、設備投資を相殺するため、オペレーターはより高いユニット価格を受け入れます。逆に、ティア1およびティア2の建物は現在、4ナインの稼働時間よりもコスト最小化が重要なファーエッジキャッシングロケーションに主に登場しています。特に欧州および中東の規制環境は、新規建設をティア4認証に向けてさらに誘導し、冗長性を交渉不可能な設計パラメーターとして組み込んでいます。

データセンターサイズ別:ハイパースケールの速度がレガシーティアを上回る

エンタープライズおよびコロケーション企業が所有する大規模データセンターは、2025年に市場シェアの50.68%を占めました。10万台以上のサーバーを持つハイパースケールキャンパスは、パブリッククラウドリージョンおよびAIスーパーコンピューターにおけるメガワット規模のコンピューティングのクラスタリングに牽引され、CAGR 9.81%で最速の成長が見込まれています。

1,000台未満のサーバーを持つ小規模施設は、集約ホップを排除してレイテンシと設備投資を削減する2ティアのリーフスパインレイアウトに移行していますが、スイッチの平均販売価格は低下しています。中規模サイトは災害復旧および地域オフィスとしての関連性を維持していますが、ASICおよびオプティクスのロードマップを指示する購買力を欠いています。より多くのトラフィックがハイパースケールエステートに集約されるにつれて、ボリューム購買が集中し、クラウド大手がBroadcomおよびMarvellから直接シリコンを交渉できるようになり、より広い顧客ベースの価格ポイントをさらに圧縮しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

データセンタータイプ別:ハイパースケーラーの内製化とコロケーションの適応

コロケーションオペレーターは中立スペースのリースにより2025年に市場シェアの53.38%を占めました。しかし、ハイパースケーラーはテレメトリとセキュリティ制御を強化するためにスイッチング層を統合し、CAGR 9.72%でより速く成長すると予測されています。エンタープライズワークロードのパブリッククラウドへのシフトはオンプレミスのリフレッシュ率を低下させ、コロケーションマージンに下方圧力をかけています。

競争力を維持するため、コロケーション企業は400 GbEスパインを改修し、同じ建物内のクラウドオンランプに到達するクロスコネクトファブリックを提供しています。一方、ハイパースケーラーはAIテレメトリオフロードのためにパケット処理を最適化した独自スイッチおよびASICを設計しています。エッジおよびエンタープライズデータセンターは、産業および小売環境向けに調整されたファンレスの耐温度スイッチに傾倒しており、より広いデータセンタースイッチ市場を現在セグメント化している多様な製品要件を示しています。

地域分析

北米はバージニア州、オレゴン州、アイオワ州でのハイパースケール増設に牽引され、2025年の収益の39.94%を維持しました。米国の電力会社は容量制約に近づいており、一部のオペレーターは新しい電力接続に2年待ちとなっており、長期的な再生可能エネルギー購入契約を促しています。カナダのトロント・モントリオール回廊は金融およびストリーミングワークロードを担い、メキシコの新興ロケーションはラテンアメリカへのニアショアリングトラフィックに対応しています。この地域は規制上の柔軟性を享受していますが、0.12米ドル/kWhのエネルギー価格が運用費用を圧迫し、液冷および直接チップ熱再利用への移行を加速させています。

アジア太平洋地域は、中国、インド、東南アジアがデータレジデンシーを義務付けるソブリンAIおよび決済ローカライゼーションプロジェクトに着手するにつれて、2031年にかけて最速のCAGR 10.06%が見込まれています。中国はすでに地域収益のほぼ半分を占めており、AlibabaおよびTencentがAIメガポッド内に800 GbEファブリックを展開しています。インドは有利な税制優遇措置と海底ケーブルの敷設に支援され、西部から南部の回廊に沿ってハイパースケーラーの建設を引き付けています。特にオーバーレイ自動化における人材不足は展開速度の制動要因となっており、リモートオペレーションツールを組み込んだグローバルベンダーとのパートナーシップを促しています。

欧州は約22%のシェアを獲得しましたが、主要市場では0.20米ドル/kWhを超える電力価格に直面しており、水力発電と周囲冷却によって総所有コストを最大50%削減できる北欧経済に新規容量を誘導しています。ドイツとフランスのソブリンクラウド規制はMLPS同等認証への需要を高め、コンプライアンス支出を膨らませながらも長期契約を確保しています。中東への投資は、サウジアラビアの数十億ドル規模のNEOMキャンパスとUAEのドバイインターネットシティ拡張を軸に加速しており、いずれも再生可能エネルギーと液冷インセンティブでAIテナントを誘致しています。南米はブラジルのサンパウロ都市圏に依存しており、輸入オプティクスへの関税が設備投資を引き上げ、現地組立の取り組みを促しています。チリとコロンビアは遅れをとっていますが、汎アンデスのレイテンシ改善を見据えた米国ハイパースケーラーによる探索的調査を受けています。

競合環境

市場は中程度に集中しています。Ciscoの定着したNexusインストールベースはエンタープライズアカウントを囲い込んでいますが、クラウドビルダーがSONiCを実行するホワイトボックスハードウェアを採用するにつれてハイパースケールシェアは侵食されています。AristaはCloudVision分析でナノ秒精度のマイクロバーストとバッファ占有率を解決し、取引およびAIワークロードで重宝される機能で差別化しています。JuniperはApstraインテントベース自動化を活用して、ベンダー中立ファブリックを要求するソブリンクラウドプロジェクトを獲得しています。

EdgecoreおよびQuanta Cloud Technologyなどのホワイトボックスメーカーは、ブランド品より30〜40%低い価格設定でBroadcomからの直接シリコン調達を可能にすることで、ハイパースケール発注の15〜20%を獲得しています。NVIDIAのSpectrum-XはスイッチングASICをGPUクラスターとバンドルし、2025年に12億米ドルの受注を獲得してAIファブリックスタックの垂直統合を脅かしています。Pluribus Networksなどの小規模イノベーターは、ライセンスロックインから脱却したいエンタープライズに訴求するコモディティハードウェア上のマイクロセグメンテーションとファブリック仮想化を推進しています。

液冷対応スイッチは新たな競争の場を代表しており、Aristaの7800R4とNVIDIAのSpectrum-4はすでに直接チップまたはリアドア熱交換器を搭載して出荷されています。ソブリンクラウド認証は別の参入障壁を生み出しており、HuaweiとH3Cはコンプライアンスリーダーシップを通じて中国国内シェアを保持し、欧州の企業は地政学的リスクを軽減するために独自ハードウェアを模索しています。エッジコンピューティングはHPE ArubaおよびExtreme Networksのファンレス耐温度プラットフォームのニッチを開き、従来のデータホール既存企業を超えて競争の場を拡大しています。

データセンタースイッチ業界リーダー

Cisco Systems, Inc.

Arista Networks, Inc.

Juniper Networks, Inc.

Hewlett Packard Enterprise Development LP

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:NVIDIAは2025年のSpectrum-Xの受注が12億米ドルに達したと報告し、ハイパースケールAIクラスターの牽引力を反映しています。

- 2025年12月:Juniper Networksは欧州のソブリンクラウドオペレーター向けにQFX5130スイッチを展開する3億4,000万米ドルの契約を獲得しました。

- 2025年11月:Ciscoはエンタープライズファブリックアップグレードを対象とした48×100 GbEおよび8×400 GbEポートを搭載するNexus 9300-GX2を発表しました。

- 2025年10月:Broadcomは51.2 Tbit/sとナノ秒テレメトリを組み込んだTomahawk 5 ASICのサンプル提供を開始しました。

グローバルデータセンタースイッチ市場レポートの範囲

データセンタースイッチは通常、データセンター内のサーバーエリアに設置されています。これはデータセンター内の同一ネットワーク上の複数のデバイスを接続するために使用される施設内の不可欠な必需品の一つです。

データセンタースイッチ市場レポートは、スイッチタイプ(コア、ディストリビューション、アクセス)、帯域幅クラス(≤10 GbE、25〜100 GbE、100〜200 GbE、200〜400 GbE、800 GbE以上)、スイッチング技術(イーサネット、ファイバーチャネル、インフィニバンド)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンターサイズ(小規模、中規模、大規模、ハイパースケール)、データセンタータイプ(コロケーション、ハイパースケーラー/CSP、エンタープライズおよびエッジ)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| コアスイッチ |

| ディストリビューションスイッチ |

| アクセススイッチ |

| ≤10 GbE |

| 25〜100 GbE |

| 100〜200 GbE |

| 100〜200 GbE |

| 800 GbE以上 |

| イーサネット |

| ファイバーチャネル |

| インフィニバンド |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| コロケーションデータセンター |

| ハイパースケーラーデータセンター/CSP |

| エンタープライズおよびエッジデータセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| スイッチタイプ別 | コアスイッチ | ||

| ディストリビューションスイッチ | |||

| アクセススイッチ | |||

| 帯域幅クラス別 | ≤10 GbE | ||

| 25〜100 GbE | |||

| 100〜200 GbE | |||

| 100〜200 GbE | |||

| 800 GbE以上 | |||

| スイッチング技術別 | イーサネット | ||

| ファイバーチャネル | |||

| インフィニバンド | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンターサイズ別 | 小規模データセンター | ||

| 中規模データセンター | |||

| 大規模データセンター | |||

| ハイパースケールデータセンター | |||

| データセンタータイプ別 | コロケーションデータセンター | ||

| ハイパースケーラーデータセンター/CSP | |||

| エンタープライズおよびエッジデータセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までのデータセンタースイッチングハードウェアの予測収益は?

データセンタースイッチ市場は2031年までに284億7,000万米ドルに達すると予測されています。

ハイパースケールファブリックで最も急速に拡大している速度グレードは何ですか?

AIワークロードがより高いスループットを要求するため、800 GbE以上は2031年にかけてCAGR 9.32%を記録すると予測されています。

ティア4施設はより高いコストにもかかわらずなぜ注目を集めているのですか?

金融サービスおよびソブリンクラウドオペレーターは2N+1冗長性のためにプレミアムを支払い、ティア4スイッチの展開をCAGR 9.29%で押し上げています。

ソブリンクラウド規制はネットワーク設計にどのような影響を与えていますか?

規制によりプロバイダーは管轄区域ごとにリーフスパインドメイン全体を複製することを余儀なくされ、設備投資が15〜20%増加しますが、データレジデンシー法への準拠が確保されます。

液冷対応スイッチから最も恩恵を受けるベンダーはどこですか?

Arista、NVIDIA、Huaweiは25 kW以上のラック密度をサポートする液冷シャーシの初期出荷をリードしています。

最終更新日: