データセンターネットワーキング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

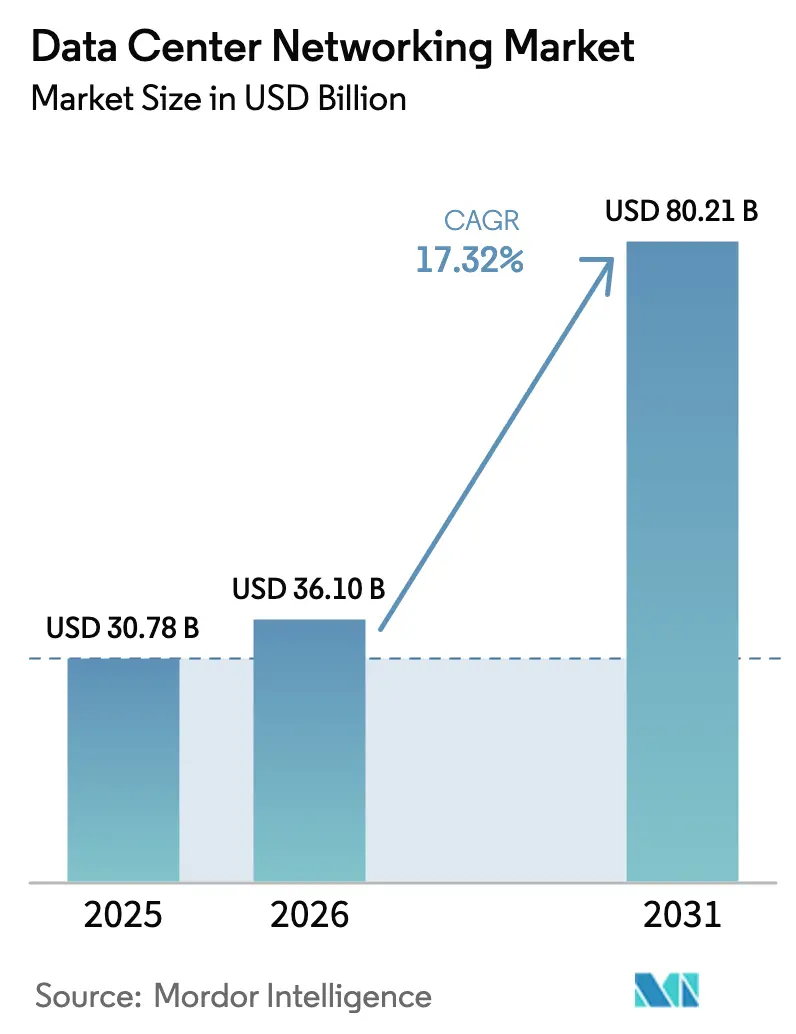

| 市場規模 (2026) | 36.1 十億米ドル |

| 市場規模 (2031) | 80.21 十億米ドル |

| 成長率 (2026 - 2031) | 17.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターネットワーキング市場分析

世界のデータセンターネットワーキング市場規模は、2025年の307億8,000万米ドルから2026年には361億米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)17.32%で、2031年までに802億1,000万米ドルに達する見込みです。データセンターネットワーキング市場は、企業が3層ネットワークをAI最適化ファブリックに再設計し、東西方向の輻輳を低減してモデル学習時間を短縮しているため、拡大を続けています。ハイパースケール投資の拡大、400GbEポート価格の急速な低下、および政府主導のデジタル主権推進施策が、先進国・新興国の双方で新規建設プロジェクトを加速しています。現在ベンダー間の競争は、ロスレスイーサネット能力、マーチャントシリコンのロードマップ、およびAIクラスター展開を簡素化するエコシステムパートナーシップを軸に展開されています。電力密度の制約およびスイッチングASICのサプライチェーン依存性が、成長に対する主要な構造的リスクとなっています。

レポートの主要ポイント

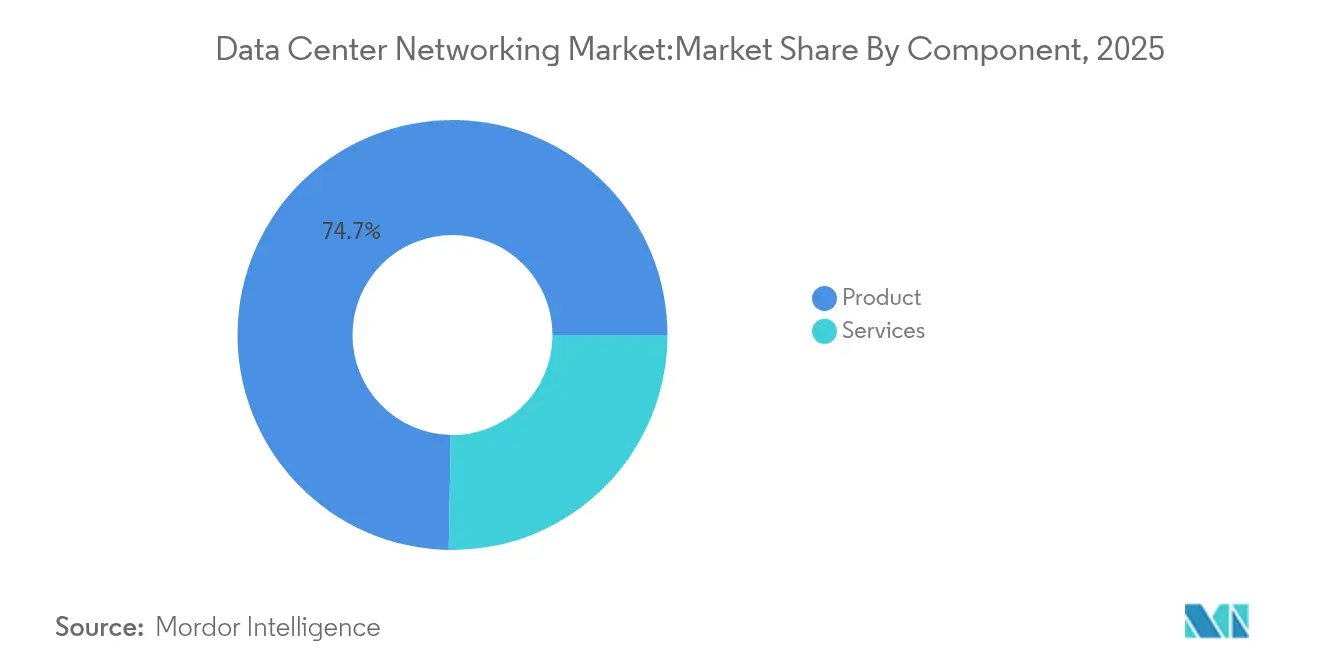

- コンポーネント別では、2025年のデータセンターネットワーキング市場シェアにおいて製品が74.72%でリードしており、サービスは2031年にかけてCAGR17.7%で拡大する見込みです。

- エンドユーザー別では、2025年のデータセンターネットワーキング市場規模においてITおよび通信が35.75%を占め、製造・産業分野は2031年にかけてCAGR18.05%で成長する見込みです。

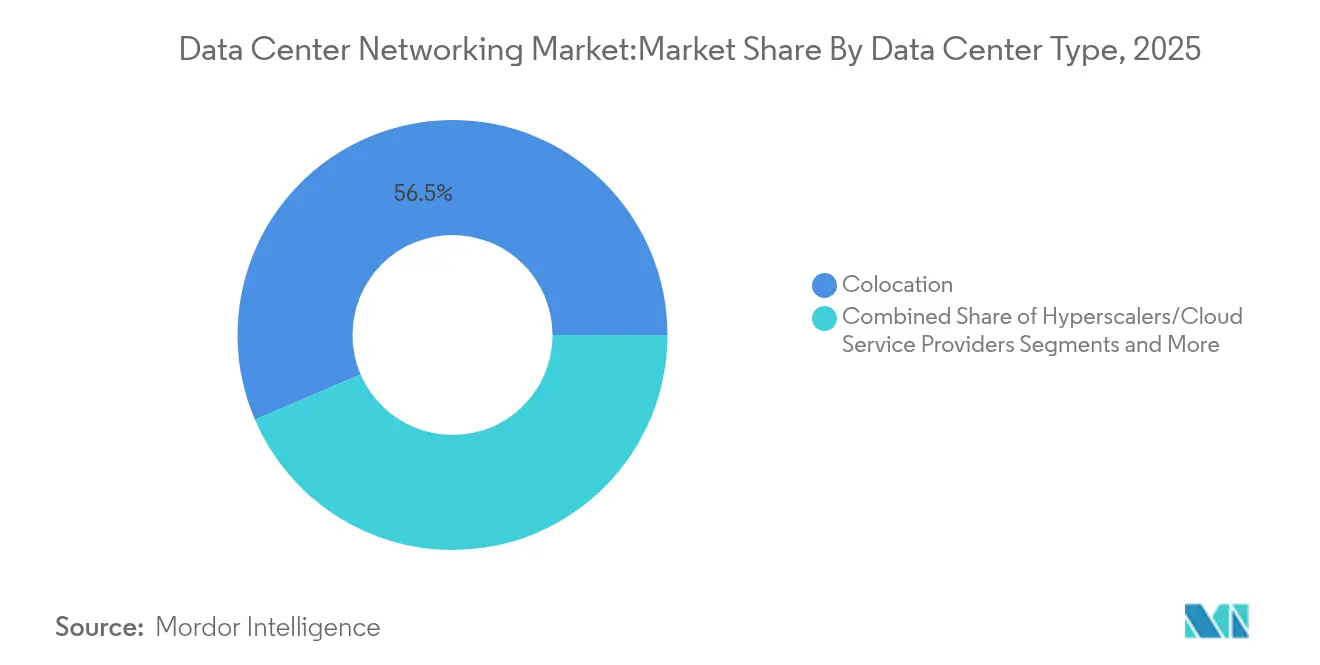

- データセンタータイプ別では、2025年のデータセンターネットワーキング市場規模においてコロケーションが56.45%を占め、ハイパースケーラー/クラウドサービスプロバイダー施設は2031年にかけてCAGR19.05%で成長する見込みです。

- 帯域幅別では、2025年のデータセンターネットワーキング市場規模において50~100GbEクラスが38.15%のシェアを占め、100GbE超のポートは2026年から2031年にかけてCAGR17.74%で増加する見込みです。

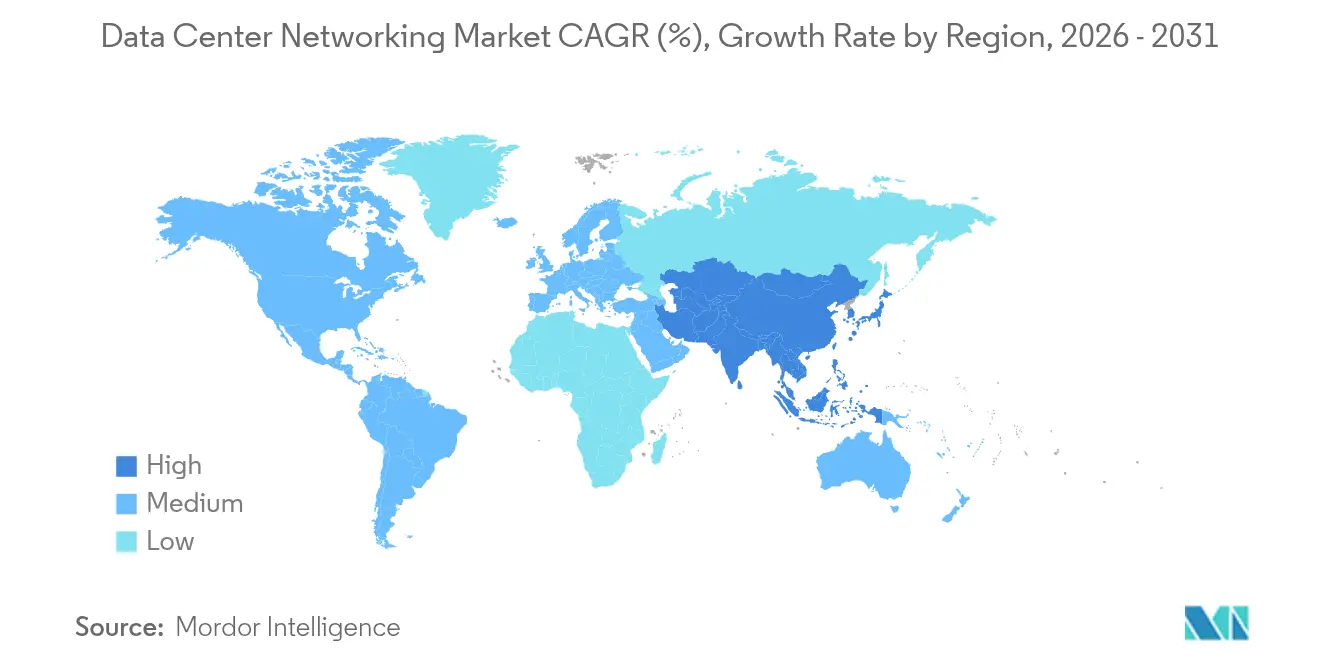

- 地域別では、2025年のデータセンターネットワーキング市場において北米が26.05%を占め、アジア太平洋地域が2031年にかけてCAGR17.55%で最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のデータセンターネットワーキング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドファースト型企業ITストラテジーの拡大 | +3.2% | 北米およびヨーロッパに集中した世界規模 | 中期(2~4年) |

| AI/ML(人工知能/機械学習)ワークロードによる東西トラフィックの急増 | +4.1% | アジア太平洋のハイパースケール地域が牽引する世界規模 | 短期(2年以内) |

| 通信事業者によるエッジデータセンターの構築 | +2.8% | アジア太平洋を中心に中東・アフリカおよびラテンアメリカへ波及 | 中期(2~4年) |

| 400GbEポート価格の低下による投資対効果の改善 | +1.9% | 世界規模、北米が早期採用をリード | 短期(2年以内) |

| 加速コンピューティング向けロスレスイーサネットの採用 | +2.3% | 北米およびアジア太平洋のハイパースケール市場 | 中期(2~4年) |

| ハイパースケーラーによるオープンソースネットワークOSへの貢献 | +1.5% | 主要クラウド地域に集中した世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドファースト型企業ITストラテジーの拡大

マイクロサービスにより予測不能なトラフィックバーストが発生するため、ハブアンドスポーク設計からの脱却を図る企業は、ソフトウェア定義型オーバーレイとリアルタイムテレメトリーを必要としています。金融機関がクラウド予算を拡大するにつれ、プログラマブルスイッチ、クラウドネイティブファイアウォール、およびゼロトラストセグメンテーションが必須となっています。この促進要因は、400GbEリーフ・スパインファブリックおよびレイテンシーのホットスポットを検出・修正する分析エンジンのリフレッシュサイクルを持続させます。

AI/ML東西トラフィックの急増

GPUクラスターは、従来のワークロードと比較して最大100倍の量で勾配およびパラメーターを転送するため、従来の南北方向アーキテクチャに過大な負荷をかけます。プライオリティフローコントロールおよび明示的輻輳通知を備えたRoCE-v2により、集合演算中のパケットロスを防止し、一方で800Gおよび1.6Tインターフェースの需要がマーチャントシリコンのイノベーションを加速しています。[1]Alibaba HPN、大規模言語モデル学習のためのデータセンターネットワーク | ACM SIGCOMM 2024カンファレンス予稿集、

dl.acm.org第2層クラウドは、コストと相互運用性のバランスを取るために独自トランスポートではなくイーサネットを採用しています。

通信事業者主導のエッジデータセンター構築

通信事業者は、5G、IoT(モノのインターネット)、および生成AIの推論をネットワークエッジで対応するため、キャリアグレードのタイミング機能と高密度トップ・オブ・ラックスイッチを統合しています。BGPとVXLANの両方を備えた統合型装置により、スペースが制限された筐体での展開サイクルを短縮しています。世界15社以上の通信事業者がAI対応マイクロサイトを構築しており、地域コアからトラフィックをシフトさせています。

400GbEポート価格の低下

400GbEの光学部品およびスイッチASICのコストは2023年から2025年にかけて35%超下落し、中堅企業が100Gアップグレードを飛び越えて移行できる経済的余裕が生まれました。この好循環のボリューム・コストループにより、ハイパースケーラーは次世代GPUに向けた800Gリンクのパイロット検証が可能となり、QSFP-DDおよびOSFPトランシーバーの幅広いエコシステム採用を促進しています。[2]Dell、"64 x 400GbE:より高速でグリーンなデータセンター、" dell.com

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| マルチベンダー間の相互運用性の課題 | -2.1% | 世界規模、企業環境において特に深刻 | 中期(2~4年) |

| ネットワーク複雑性の増大とスキルギャップ | -1.8% | 世界規模、新興市場に集中 | 長期(4年以上) |

| マーチャントシリコンのサプライチェーンリスク | -1.4% | 世界規模、アジア太平洋の製造業にとって重要 | 短期(2年以内) |

| データセンターの電力密度の上昇によるポートアップグレードの制限 | -2.3% | 世界規模、都市部のデータセンターで深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

マルチベンダー相互運用性の課題

独自プロトコル拡張により、スイッチ、光学部品、およびテレメトリーエージェント間のシームレスな統合が阻害され、企業はコストのかかる検証ラボへの投資を余儀なくされています。[3]Verizon Communications、「マルチベンダー自動化の教訓」、verizon.comオープン標準コントローラーサポートの遅延は移行スケジュールを延長し、特にAIクラスターが異なるファブリック間で決定論的レイテンシー保証を必要とする環境において、運用上のサイロを生み出しています。

ネットワーク複雑性の増大とスキルギャップ

管理者はロスレスイーサネットのセマンティクス、GPUワークロードテレメトリー、およびインテントベース自動化を同時にマスターする必要があります。認定を受けた人材プールは第1層経済圏以外では依然として不足しており、マネージドサービス契約およびベンダー提供の自動化への需要が高まっています。知識不足により平均修復時間が長くなり、運用コストが膨らんでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の中でサービスが勢いを増す

2025年のデータセンターネットワーキング市場収益において、製品がAIワークロードへの対応のために100Gから400Gへと移行したイーサネットスイッチを主軸に74.72%を維持しました。光インターコネクト、ストレージファブリック、およびアプリケーションデリバリーコントローラーが製品部門の優位性を支えていますが、企業がアーキテクチャの簡素化に注力するにつれ、現在はユニット成長が鈍化局面を迎えています。GPUクラスターの拡大に伴い、51.2Tbpsシャーシの売上増加をベンダーが報告しています。

サービスセグメントは、顧客がロスレスファブリックの設計・統合・ライフサイクル管理をアウトソーシングするにつれ、CAGR17.7%で成長する見込みです。プライオリティフローコントロールチューニングの設置サービス、輻輳メトリクスに関するコンサルティング、および継続的なマネージドファブリックサブスクリプションが継続的収益を牽引しています。企業はターンキー型マネージドオペレーションを採用した後、平均展開時間が38%短縮されたと報告しており、サービスをAIビジネス成果の重要な実現基盤として位置付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー別:製造業がエッジ変革を牽引

ITおよび通信は、デジタルサービス提供を支えるハイパースケールクラウド、CDN(コンテンツデリバリーネットワーク)、および通信事業者投資を背景に、2025年のデータセンターネットワーキング市場の35.75%を占めました。銀行、メディアストリーミング、およびeコマースのワークロードが都市圏キャンパスにおける地域消費を牽引しています。

予知保全アルゴリズムが集中型クラウドから工場フロアのマイクロデータセンターへ移行するにつれ、製造・産業分野は2031年にかけてCAGR18.05%で成長する見込みです。低レイテンシーイーサネットファブリックがロボティクス、マシンビジョンカメラ、およびMES(製造実行システム)アプリケーションを接続し、ダウンタイムとエネルギー損失を削減しています。エッジネイティブネットワーキング契約は2023年以降2.4倍に拡大しており、コンパクトなファンレス400GbEリーフスイッチへの継続的な需要を支えています。

データセンタータイプ別:ハイパースケーラーがAIインフラをリード

コロケーション事業者は、企業がアセットライトモデルを追求しながらも自社のレイヤー2ドメインの管理を重視したことから、2025年収益の56.45%を占めました。改修活動は、80kWを超えるラックに対応するための液冷ループおよび高アンペアの電力供給に注力しました。

ハイパースケーラーおよびクラウドサービスプロバイダーのキャンパスはCAGR19.05%で成長し、世界の光バックボーンへの絶対的な追加量において最大を占める見込みです。16,000基以上のGPUを搭載したAIクラスターは2Pbpsを超えるノンブロッキングClosファブリックを必要とするため、システムインテグレーターは工場で事前配線された完全統合型リーフ・スパイン・スーパースパイントポロジーを展開するに至っています。その結果、トップ・オブ・ラック光学部品および102.4Tbpsスイッチングシリコンに対して前例のないプルスルー効果が生まれています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

帯域幅別:100GbE超セグメントが加速

50GbEから100GbEの間のポートは、企業のリフレッシュサイクルがハイパースケール標準に追いつくにつれ、2025年の出荷量の38.15%を占めました。しかしながら、100GbE超の区分は、AIクラスター向けに400Gリーフおよび800Gスパインを必要とするデータセンターネットワーキング市場の需要に牽引され、年率17.74%で成長する見込みです。一方、10GbE以下のポートは現在、ブランチおよび管理ネットワークのみに集中しています。

100GbE超の拡大は、51.2Tbpsおよび102.4Tbpsの密度を提供するマーチャントシリコンのロードマップと相関しています。光電子共同パッケージングおよび高度なPAM4変調により、ビットあたりの電力消費がさらに低下し、ラックレベルの熱的課題を部分的に相殺しています。1.6Tイーサネットの早期パイロット検証が、2027年の本番クラスターに向けて3社のハイパースケーラーにより評価されています。

地域分析

北米はデータセンターネットワーキング市場が数十億米ドル規模のハイパースケール拡張を支えるべくスケールアップした結果、2025年収益の26.05%を支配しました。アメリカ合衆国が地域設備投資を主導する一方、カナダのエッジクラウド事業者およびメキシコのニアショアキャンパスが増分需要に貢献しています。国内機器メーカーは有利な税制優遇措置および超低炭素集約型電力グリッドの恩恵を受けています。アジア太平洋地域は、国内処理を優先するデジタル主権AI戦略を反映し、2031年にかけてCAGR17.55%で最速成長地域となっています。中国の「東数西算」バックボーンは8つの砂漠地域のハイパースケールハブと沿岸インターコネクトを連携させ、トランシーバーの大量調達を促進しています。インドは2025年に設置ITロード950MWを超え、コロケーションおよび通信事業者エッジサイトの双方において400GbEファブリックへのステップ関数的な需要が生じています。インドネシアやベトナムなどの市場は、支持的な規制枠組みと地域の海底ケーブル投資により成長波を強化しています。

競合情勢

データセンターネットワーキング市場の競争は中程度ですが、AIの最適化によって価値がロスレスファブリックと統合テレメトリーへとシフトするにつれ、激化しています。Arista Networksは、EOSオペレーティングシステムをAI輻輳制御機能強化に適合させることで、ハイパースケールアカウントにおける2023年第4四半期のスイッチング収益でCiscoを上回りました。NVIDIAはSpectrum-Xを活用してGPUの優位性をイーサネットへと拡張し、エンドツーエンドのAIプラットフォームの所有権を目指しています。

Ciscoは、Silicon OneをNVIDIAのプラットフォームと統合し、企業向けインストールベースを活用してAI対応ファブリックのクロスセルを行うことで対抗しています。Juniper NetworksのHPEによる買収予定は、AIネイティブルーティングとエッジからクラウドへのスタックを融合させる戦略的動きを示しています。DellとHuaweiは、銅線から液冷への変換を事前に準備した垂直統合型ラックで競争しています。Arrcusのようなスタートアップは、クラウド中立なルーティングスタックを活用して、俊敏性がベンダーの既存勢力を上回る第2層クラウドおよびコロケーションのフットプリントを獲得しています。光学部門の動向としては、NokiaによるInfineraの買収があり、メトロデータセンター間接続向けに調整されたコヒーレント光学ポートフォリオが誕生しています。競争の最前線は現在、共同パッケージング光学部品、AIワークロード向けアダプティブルーティング、およびコンピュートとネットワークのメトリクスを統合するクラウドネイティブ可観測性によって定義されています。

データセンターネットワーキング産業のリーダー企業

Cisco Systems Inc.

Arista Networks Inc.

Juniper Networks Inc.

Huawei Technologies Co. Ltd.

Dell Technologies (Dell EMC)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NVIDIAはSpectrum-Xプラットフォームでデータセンターイーサネット販売においてCiscoおよびArista Networksを上回り、垂直型AIネットワーク統合への野心を示しました。

- 2025年5月:Arista Networksは四半期収益が20億米ドルを超えて過去最高を記録し、AIテレメトリー向けクラスターロードバランシングおよびCloudVision機能強化を発表しました。

- 2025年3月:Aristaはジョブ単位の輻輳インサイトとファブリック全体の負荷再調整を提供するEOS スマートAIスイートを発表しました。

- 2025年2月:CiscoとNVIDIAは、Silicon OneとSpectrum-Xアーキテクチャを融合したAI対応ファブリックの共同設計に向けたパートナーシップを深化させました。

世界のデータセンターネットワーキング市場のレポートスコープ

データセンターネットワーキングとは、物理デバイスおよびネットワークベースのデバイスを接続し、アプリケーションおよびデータのネットワークインフラ、ストレージ、および処理を管理するために使用される技術、プロトコル、およびハードウェアの総体を指します。データセンターネットワーキングはデータセンターの100%稼働率の維持に非常に重要です。現在のウェブ接続の世界では、ビジネスワークロードは単一のコンピューターで実行されるため、データセンターネットワーキングの必要性が生じています。ネットワークはサーバー、クライアント、アプリケーション、およびミドルウェアにワークロードの実行をステージングし、生成されたデータへのアクセスを管理するための標準的な計画を提供します。

世界のデータセンターネットワーキング市場は、コンポーネントタイプ別(製品(イーサネットスイッチ、ルーター、ストレージエリアネットワーク(SAN)、アプリケーションデリバリーコントローラー(ADC)、およびその他のネットワーク機器)、サービス(設置・統合、トレーニング・コンサルティング、およびサポート・保守))、エンドユーザー別(ITおよび通信、BFSI、政府、メディア・エンターテインメント、およびその他のエンドユーザー)、地域別(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)に区分されています。

市場規模と予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| 製品 | イーサネットスイッチ |

| ルーター | |

| ストレージエリアネットワーク(SAN) | |

| アプリケーションデリバリーコントローラー(ADC) | |

| ネットワークセキュリティアプライアンス | |

| ソフトウェア定義型ネットワーキング(SDN)コントローラー | |

| 光インターコネクト | |

| サービス | 設置・統合 |

| トレーニング・コンサルティング | |

| サポート・保守 | |

| マネージドネットワークサービス |

| ITおよび通信 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・防衛 |

| メディア・エンターテインメント |

| ヘルスケアおよびライフサイエンス |

| 製造・産業 |

| その他のエンドユーザー |

| コロケーション |

| ハイパースケーラー/クラウドサービスプロバイダー |

| エッジ/マイクロデータセンター |

| 10GbE未満 |

| 25~40GbE |

| 50~100GbE |

| 100GbE超 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| イギリス | ||

| フランス | ||

| オランダ | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | 製品 | イーサネットスイッチ | |

| ルーター | |||

| ストレージエリアネットワーク(SAN) | |||

| アプリケーションデリバリーコントローラー(ADC) | |||

| ネットワークセキュリティアプライアンス | |||

| ソフトウェア定義型ネットワーキング(SDN)コントローラー | |||

| 光インターコネクト | |||

| サービス | 設置・統合 | ||

| トレーニング・コンサルティング | |||

| サポート・保守 | |||

| マネージドネットワークサービス | |||

| エンドユーザー別 | ITおよび通信 | ||

| 銀行・金融サービス・保険(BFSI) | |||

| 政府・防衛 | |||

| メディア・エンターテインメント | |||

| ヘルスケアおよびライフサイエンス | |||

| 製造・産業 | |||

| その他のエンドユーザー | |||

| データセンタータイプ別 | コロケーション | ||

| ハイパースケーラー/クラウドサービスプロバイダー | |||

| エッジ/マイクロデータセンター | |||

| 帯域幅別 | 10GbE未満 | ||

| 25~40GbE | |||

| 50~100GbE | |||

| 100GbE超 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| イギリス | |||

| フランス | |||

| オランダ | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

データセンターネットワーキング市場の現在の規模はどのくらいですか?

データセンターネットワーキング市場規模は2026年に360億1,000万米ドルとなっています。

データセンターネットワーキング市場はどのくらいの速さで成長する見込みですか?

産業収益はCAGR17.32%で増加し、2031年までに802億1,000万米ドルに達する見込みです。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、中国の「東数西算」プログラムおよびインドの950MW規模の容量拡張を追い風に、2031年にかけてCAGR17.55%で最速の成長を記録すると予測されています。

サービスが製品の成長を上回っている理由は何ですか?

AI最適化ファブリックの複雑性が、設計・統合・ライフサイクル管理のアウトソーシングへと企業を駆り立てており、サービスセグメントのCAGRを17.7%へと押し上げています。

最終更新日: