データセンターネットワーク市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2032 |

|---|---|

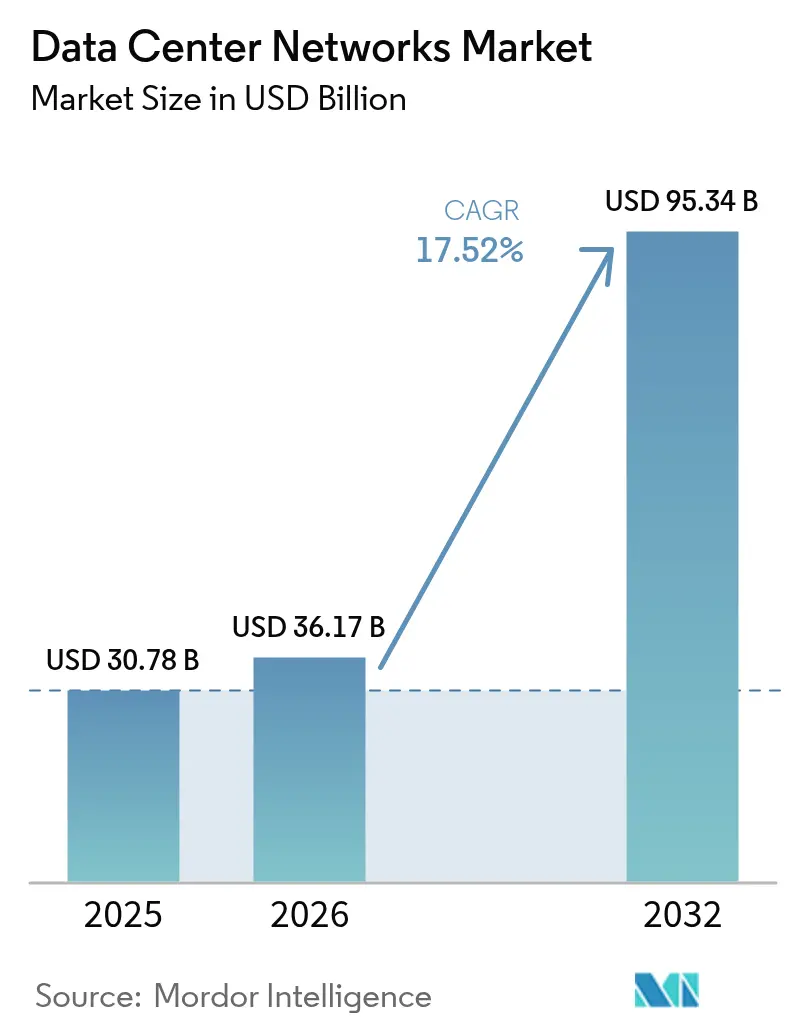

| 市場規模 (2026) | 36.17 十億米ドル |

| 市場規模 (2032) | 95.34 十億米ドル |

| 成長率 (2026 - 2032) | 17.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターネットワーク市場分析

データセンターネットワーク市場規模は、2025年の307億8,000万米ドルから2026年には361億7,000万米ドルに成長し、2026年〜2032年の年平均成長率(CAGR)17.52%で2032年までに953億4,000万米ドルに達すると予測されています。

ハイパースケールクラウドプロバイダーによる積極的な設備投資、ハイブリッドクラウドアーキテクチャへの急速な移行、および大規模人工知能ワークロードの統合が、この成長を牽引する主要因です。400Gおよび800G光学モジュールの出荷量増加がビット当たりコスト指標を低下させており、企業はスイッチングファブリックの更新を加速させています。エッジデータセンターの建設が低レイテンシーアプリケーションの対象フットプリントを拡大する一方、シリコンフォトニクスが光インターコネクト全体の電力効率を改善しています。従来の機器ベンダーとAIネイティブ専門企業の間の統合が、バイヤーが個別ハードウェアよりも統合型ソフトウェア定義プラットフォームを優先する中で、競争力学を再定義しています。

主要レポートのポイント

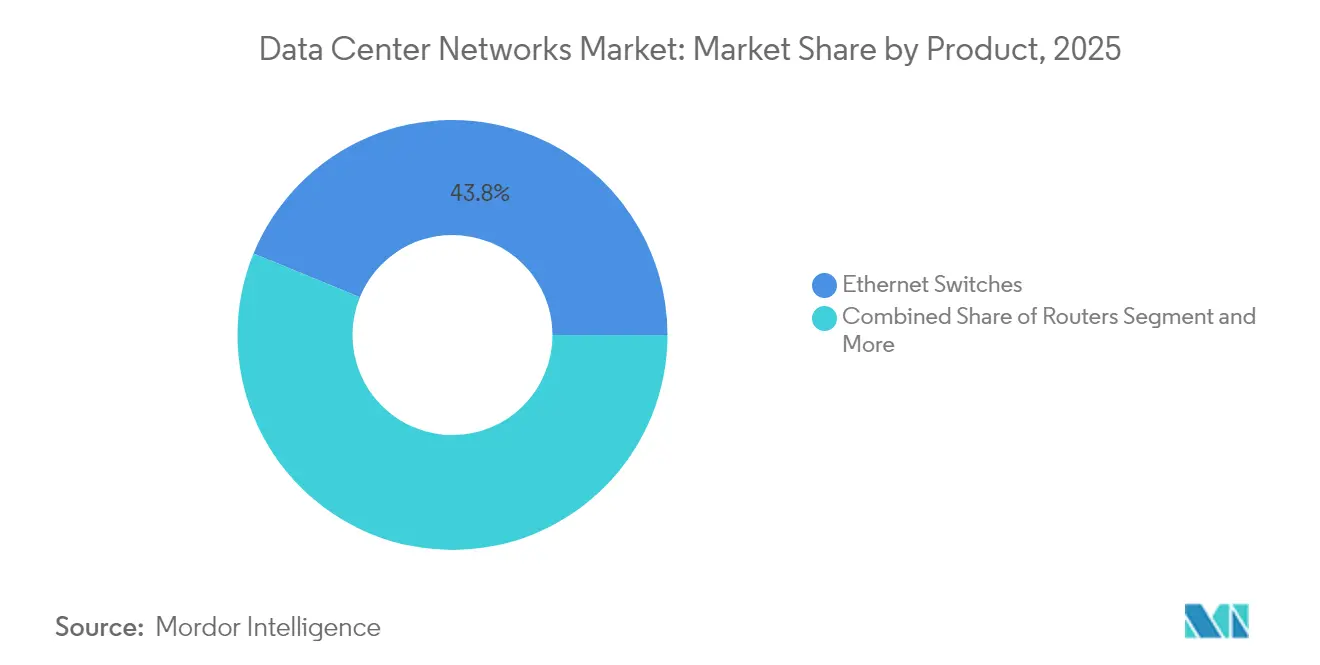

- 製品カテゴリー別では、イーサネットスイッチが2025年の売上シェアで43.82%をリードし、光インターコネクトおよびケーブリングは2032年までの年平均成長率(CAGR)18.32%で拡大する見込みです。

- ネットワークアーキテクチャ別では、スパイン・リーフが2025年のデータセンターネットワーク市場シェアの48.25%を占め、SDNオーバーレイソリューションは2032年までの予測CAGRが最高の18.64%を記録しています。

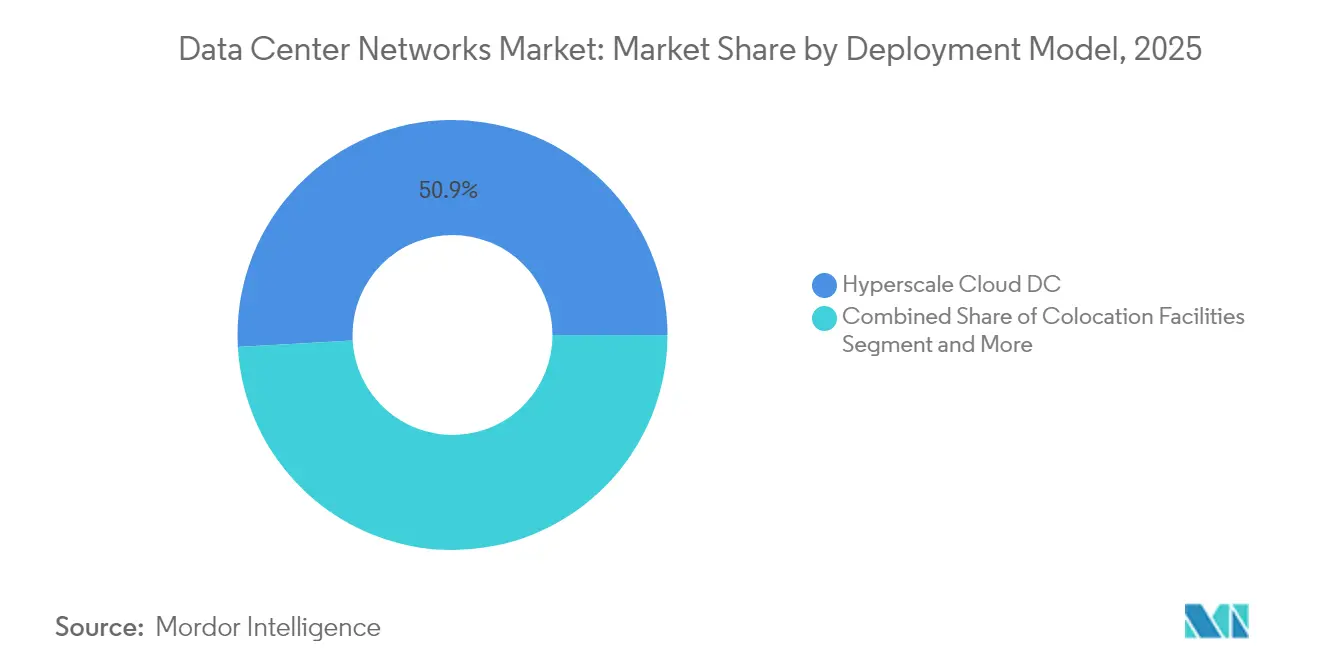

- 導入モデル別では、ハイパースケールクラウドデータセンターが2025年のデータセンターネットワーク市場規模の50.88%を占め、エッジまたはマイクロ施設は2032年までのCAGRが17.86%で拡大しています。

- エンドユーザー産業別では、ITおよびテレコムが2025年の売上の32.35%を占め、小売業および電子商取引は2026年〜2032年の間にCAGR 19.05%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンターネットワーク市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| クラウドストレージの利用増大 | +4.2% | 北米およびアジア太平洋に集中するグローバル市場 | 中期(2〜4年) |

| データバックアップおよび復元の需要増加 | +3.1% | 特にBFSIおよびヘルスケアにおけるグローバル市場 | 短期(2年以内) |

| 小売業および電子商取引データトラフィックの成長 | +3.8% | アジア太平洋および北米への最大影響を伴うグローバル市場 | 中期(2〜4年) |

| IoTおよびビデオによるグローバルIPトラフィックの急増 | +4.5% | 先進市場での早期採用を伴うグローバル市場 | 長期(4年以上) |

| 400G/800G光学モジュールの急速な採用によるビット当たり米ドルコストの低下 | +2.9% | 北米およびヨーロッパ、アジア太平洋への拡大 | 短期(2年以内) |

| 低レイテンシーアプリケーション向けエッジデータセンターの建設拡大 | +3.7% | 都市部に焦点を当てたグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドストレージの利用増大

ハイブリッドおよびマルチクラウド戦略が施設内外のトラフィックフローを再構築しています。オペレーターは現在、並列オブジェクトストレージI/O要件に対応するため、スパイン・リーフファブリックに25Gおよび100Gアップリンクを組み合わせています。Lumen Technologiesは、AI主導の需要を支援するために都市間ファイバーを倍増させており、クラウドストレージの成長とネットワークアップグレードの関連性を強調しています。[1]Lumen Technologies、「AIの需要が50億米ドルの新規ビジネスを牽引」、lumen.com継続的なスケーリング圧力が、過剰サブスクリプションを最小化しレイテンシーを予測可能に維持するリーフ・スパイントポロジーへの設計移行を促進しています。

IoTおよびビデオによるグローバルIPトラフィックの急増

産業用IoTセンサー、医療機器、およびスマートシティのエンドポイントが現在、リアルタイム分析のためにエッジノードで取り込まれなければならないデータをストリーミングしています。同時に、高精細ビデオがコンシューマートラフィックの大半を占めています。Lumentumの300×300ポート光スイッチは、この急増に対応するために採用されているインターコネクト密度の規模を示しています。[2]Converge Digest、「LumentumがCOM300×300ポート光スイッチを発表」、convergedigest.comそのため、インテリジェントなトラフィック管理システムが、混在するワークロードプロファイル全体での帯域幅調停において必須となっています。

小売業および電子商取引データトラフィックの成長

パーソナライズされたレコメンデーションエンジンとフラッシュセールイベントが、バースト性の高い予測不可能な負荷を生み出しています。Colony BrandsはEquinix-AWSハイブリッドモデルを通じてピーク・ショッピングシーズン中のエラスティックスケーリングを実現し、オンデマンド容量拡張の効率性を証明しました。小売業者は現在、トランザクショナルクエリとAI推論を同一クラスター内で処理するコンバージドファブリックを要求しており、インフラの重複を削減しています。

400G/800G光学モジュールの急速な採用によるビット当たり米ドルコストの低下

2024年には2,000万個以上の400Gおよび800Gモジュールの出荷が予定されています。規模の経済がビット当たりコストを大幅に削減し、数百万GPU規模のクラスターを経済的にネットワーク化することを可能にしています。コパッケージ光学モジュールはさらに3.5倍の電力削減を実現し、冷却に充てられていたラックの予算を解放しています。[3]コパッケージ光学モジュールはさらに3.5倍の電力削減を実現し、冷却に充てられていたラックの予算を解放しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 熟練ネットワーク専門家の不足 | -2.8% | 北米およびヨーロッパで深刻なグローバル市場 | 長期(4年以上) |

| 次世代スイッチングファブリックへの高い設備投資 | -3.2% | 中小企業への影響が大きいグローバル市場 | 中期(2〜4年) |

| SDNオーバーレイにおけるセキュリティおよびコンプライアンスリスク | -1.9% | ヨーロッパおよび北米での規制に焦点を当てたグローバル市場 | 短期(2年以内) |

| 先進チップのサプライチェーンの不安定性 | -2.1% | アジア太平洋に製造が集中するグローバル市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練ネットワーク専門家の不足

AIネイティブファブリックは、シリコンフォトニクス、インテントベースポリシー、およびマルチクラウドオーケストレーションにまたがる専門知識を必要とします。Juniper社のApstraは、自動化されたインテントエンジンがプロビジョニングサイクルを85%削減できることを示しており、自動化が人材不足への直接的な対応であることを強調しています。トレーニングへの投資とローコード運用ツールは、企業が人員配置リスクの軽減を図る中で成長を続けています。

次世代スイッチングファブリックへの高い設備投資

800G対応機器は、より高い電力密度と専門的な冷却を必要とします。Cisco社のNexus Hyperfabricは、スイッチングプレーンをクラウド制御サービスとして提供することで資金調達の障壁に対処し、支出を設備投資から運用予算へシフトしています。そのため、大規模な初期費用を吸収できない中小企業の間でサービスベースの調達モデルが支持を集めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:AIワークロードがイーサネットスイッチの優位性を牽引

イーサネットスイッチは2025年に売上の43.82%を占め、GPUトレーニングクラスターのバックボーンとしての地位を反映しています。今年は102.4 Tb/s規模のデバイスが量産に入り、ラックフットプリントを拡大することなくポート密度を向上させています。光インターコネクトおよびケーブリングは、3.5倍の電力効率改善をもたらすコパッケージ光学モジュールに支えられ、2032年までのCAGR 18.32%で最速の成長を遂げています。スイッチング、ルーティング、およびファイアウォール機能を統合アプライアンス内に統合する動きも台頭しており、ライン速度でのゼロトラスト施行を可能にしています。

継続的なASICイノベーションがベンダー階層を再構築しています。NVIDIAのSpectrum-Xは2025年3月に商業的デビューを果たし、フォトニクスとイーサネットスイッチングを単一プラットフォームに統合しました。これらのダイナミクスは、純粋なスループットに基づく差別化を狭め、ソフトウェア機能セットとエネルギー効率へと焦点を移しています。データセンターネットワーク市場は、ハードウェアの進歩とクラウドベースの運用ツールを組み合わせられるサプライヤーへの報酬を継続しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ネットワークアーキテクチャ別:スパイン・リーフトポロジーがデータセンター設計を再構築

スパイン・リーフは、予測可能なレイテンシーと線形スケール特性により、2025年の市場シェアの48.25%を占めました。このアーキテクチャは、すべてのリーフとスパイン間に等コストパスを作成することで単一層のボトルネックを排除し、東西方向を支配するマイクロサービスのトラフィックパターンに合致しています。企業がマルチベンダーのアンダーレイ全体で制御を集中化するにつれて、SDNオーバーレイはCAGR 18.64%で最速の成長を記録しています。

3層設計は、改修予算が制限されているブラウンフィールドの設置環境に残存しています。メッシュまたはハイパースケールカスタムトポロジーは、サブマイクロ秒のホップレイテンシーを要求するニッチなAIファクトリーに対応しています。インテントベースのプロビジョニングがすべての設計に重ねられ、手動エラーを削減しコンプライアンスを促進しています。SDNオーバーレイのデータセンターネットワーク市場規模は、組織が固定機能ハードウェア投資よりもアジリティを優先するにつれて恩恵を受ける態勢にあります。

導入モデル別:ハイパースケールの優位性がエッジコンピューティングの課題に直面

ハイパースケールクラウドオペレーターは2025年に売上の50.88%を占めました。その影響は、各新世代光学モジュールの採用速度と、オープンで分解されたハードウェアへの嗜好に表れています。エッジおよびマイクロデータセンターはCAGR 17.86%で最速成長のコホートであり、冗長性を損なうことなくユーザーに近接した場所に設置できるモジュラー設計によって実現されています。エッジ施設のデータセンターネットワーク市場規模は、自律システムおよびイマーシブアプリケーションが成熟するにつれてさらに拡大するでしょう。

データ主権または確定的レイテンシーが交渉の余地のないオンプレミスエンタープライズサイトは存続しています。コロケーション施設がギャップを橋渡しし、テナントがプライベート機器とキャリアニュートラル接続マトリックスを組み合わせることを可能にしています。オペレーターは現在、3つすべての導入モデルからのテレメトリフィードを単一のダッシュボードに統合し、障害の分離とライフサイクル計画を改善しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ITおよびテレコムのリーダーシップが小売業の成長に挑戦される

ITおよびテレコムは、サービスプロバイダーが接続性を消費・再販するため、2025年の売上の32.35%を占めました。しかし小売業および電子商取引は、AIを中心としたレコメンデーションエンジンとオムニチャネルフルフィルメントに牽引され、2032年までCAGR 19.05%で成長する軌道にあります。BFSIは、リアルタイム取引と規制要件をサポートする低レイテンシーファブリックの更新を継続しています。ヘルスケアおよび公共部門機関は記録と市民サービスのデジタル化を進めており、安全で高スループットのファブリックへの段階的な需要を注入しています。

消費者向け業種へのデータセンターネットワーク市場シェアの傾斜が、ベンダーに成果ベースの提供物を調整するよう促しています。例えば、本社全体のセキュリティバンドルは金融機関に響き、エッジ対応マイクロモジュールはショッピングモールや物流ハブで事業を展開する小売業者に響いています。

地理分析

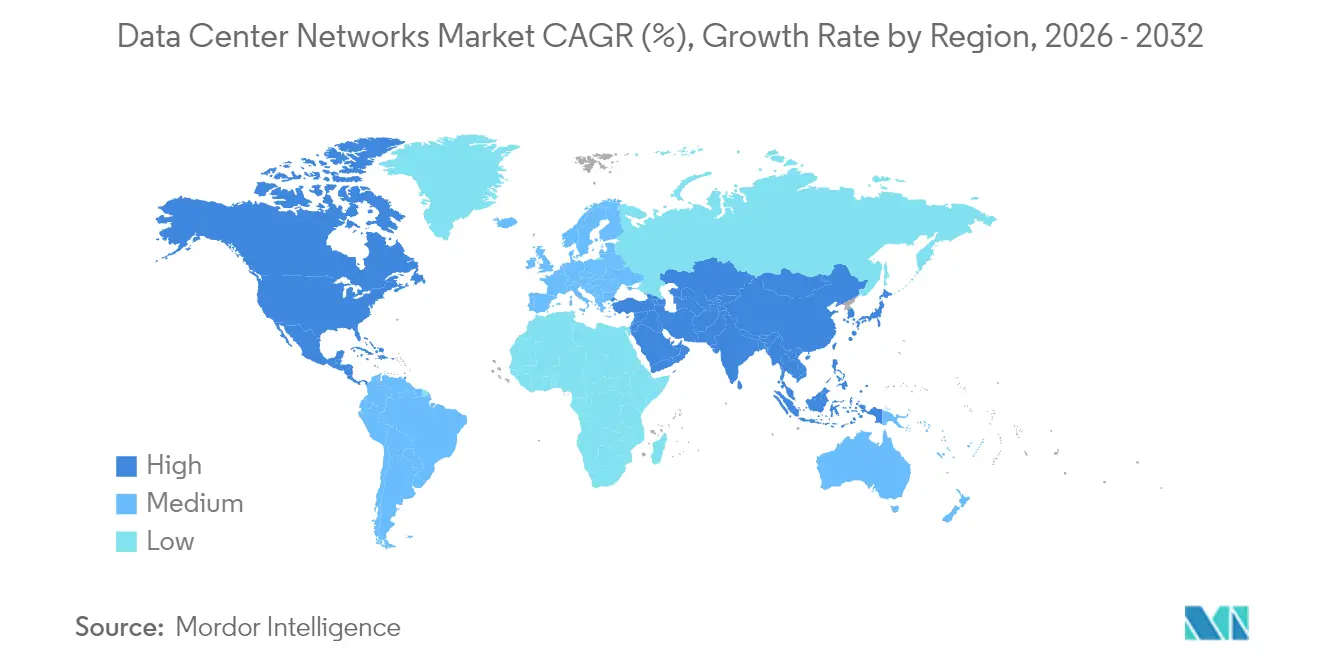

北米は、Amazon Web Services、Microsoft Azure、およびGoogle Cloudの存在により、データセンターネットワーク市場をリードしています。MetaはAI対応キャンパスのために650億米ドルを投じ、EquinixはAI最適化施設のために150億米ドルを確保し、国内需要を加速させています。カナダは豊富な再生可能エネルギーを活用しており、複数の州が新たなハイパースケールサイトにとって魅力的な立地となっています。

ヨーロッパはドイツを先頭に続いています。エネルギー効率に関する法律がオペレーターに省電力光学ファブリックの採用を義務付け、アップグレードサイクルを促進しています。英国は、確定的スイッチングと詳細なテレメトリを必要とするサブミリ秒取引ネットワークに注力しています。

アジア太平洋は、中国、インド、およびインドネシアが新規建設へのソブリンクラウドインセンティブを注入する中で最速の成長を見せています。エッジコンピューティングのホットスポットが、5GおよびIoTサービスをサポートするために人口密集都市圏に出現しています。南米、中東、およびアフリカはまだ初期段階ながら成長しており、インターネット普及率の向上とデジタルトランスフォーメーションプロジェクトが二桁の地域成長率の基盤を築いています。

規制環境

データセンターのネットワーク設計と調達は、デジタルインフラに適用されるサイバーセキュリティ、データガバナンス、持続可能性報告に関する規則の影響を強く受けるようになっている。欧州連合では、データ法が2025年9月12日に適用開始となり、コネクテッドプロダクトおよび関連データ処理サービスに関するデータアクセスおよび切り替えに関する要件が強化された。これにより、プロバイダーがマルチテナントプラットフォーム、テレメトリー、およびハイブリッド環境全体でのポータビリティをどのように設計するかに影響が及んでいる。並行して、NIS2指令は2025年中の各国での国内法化を通じて、サイバーセキュリティおよびインシデント報告義務を拡大した。これにより、SDNオーバーレイ、管理プレーン、相互接続サービスにまで及ぶ運用回復力管理への期待が高まっている。

米国では、大規模負荷施設をめぐる新たな透明性および計測に関する取り組みが進んでいる。S. 4213(2026年データセンター水・エネルギー透明性法)は2026年3月に提出され、ピーク需要25MW以上のデータセンターを対象に、PUEなどのエネルギーおよび水利用指標を含む年次報告を求めている。関連して、H.R. 9372は、AI関連の計算負荷を明示的に含め、データセンターのエネルギーおよび水使用量を測定するための標準化された手法とベストプラクティスの策定をNISTに指示している。これらの政策動向は、検証可能な監視、標準化された測定、サプライチェーン文書化への重視を強め、ネットワーク機器の選定(電力プロファイル、光効率)や運用ツール(テレメトリー、コンプライアンス報告、変更管理)に影響を与えている。

バリューチェーン分析

バリューチェーンはシリコンおよび光学部品の入力(マーチャントスイッチASIC、NIC/DPU、光DSP、レーザー、トランシーバー)から始まり、OEM/ODM製造およびシステム統合(イーサネットスイッチ、ルーター、セキュリティアプライアンス、光インターコネクト/ケーブリング)を経て、チャネルパートナー、クラウド/コロケーション調達、企業または業種別導入へと流れる。需要側では、ハイパースケーラーおよび大規模コロケーション事業者が、高ラディックススイッチング、400G/800Gインターコネクト、ラックスケール設計の仕様を主導する傾向を強めている。企業は通常、プロビジョニング時間とスキル負担を削減するために、SDNオーバーレイやインテントベース運用を含む統合プラットフォームを通じてこれらのソリューションを利用する。

ボトルネックは上流に集中しており、特に先進的なスイッチシリコンの供給、光DSPの生産能力、800G級リンク向けの大量トランシーバー供給に関するものが目立つ。これはリードタイムに影響を与え、マルチソーシング戦略を強化している。バリューチェーンはまた、Meta、Microsoft、Googleなどの主要クラウド事業者がより多くのホワイトボックスハードウェアを設計し、相互運用可能なネットワークオペレーティングシステムに依存するようになるにつれ、より深い分解を反映している。その結果、価値は独自シャーシのみではなく、ソフトウェア、自動化、検証へと移行している。共パッケージ光学が初期の量産立ち上げに入るにつれ(特に2026年に言及される)、チェーンはさらに拡大し、AIファブリックの密度と電力制約に対応するため、スイッチシリコンベンダー、光モジュールサプライヤー、熱・液冷エコシステムパートナー間のより緊密な協調設計を含むようになる。

競争環境

ベンダーの集中度は中程度です。NVIDIAは2025年にデータセンターイーサネット売上でCiscoおよびAristaを上回り、AIネイティブネットワーキングの台頭を示しました。Hewlett Packard Enterpriseは2025年7月にJuniper Networksの140億米ドル規模の買収を完了し、エッジおよびAIオペレーティングシステム機能を単一のポートフォリオに統合しました。

競争は、インテントベースポリシーエンジン、クラウド管理プロビジョニング、およびAI主導のテレメトリなどのソフトウェア機能を軸に展開しています。JuniperのApstraは、運用コストと停止頻度の両方で二桁の削減を示しています。EnfabricaはCPUボトルネックを回避するイーサネットベースのAIメモリファブリックで登場し、高性能クラスターに新たな設計の選択肢をもたらしました。

ベンダーのロードマップは現在、エネルギー比例性とコンプライアンスの透明性を強調しています。IEEE 802.3互換性とオープンコンピュート標準は、調達リスクを低減するためにマルチソーシングを追求するハイパースケールバイヤーにとって交渉の余地のない要件です。Cisco-NVIDIA AIイーサネットパートナーシップなどの戦略的提携は、エコシステムレベルの競争へのシフトを示しています。

データセンターネットワーク産業リーダー

Cisco Systems Inc.

Juniper Networks Inc.

Arista Networks Inc.

H3C Holding Limited

VMware Inc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI主導のデータセンター構築は、事業者を新たなファブリック設計とより高速なイーサネット世代へと導いており、スイッチングプラットフォーム、光学部品、運用ソフトウェアにわたって新たな余地を生み出している。ハイパースケーラーは、ポート密度、トポロジー認識型コントロールプレーン、自動化運用への要件を高めるアーキテクチャの転換を公に説明している。Amazon Web Servicesは、疑似ランダム配線(RNG)を、ほとんどの新しいAWSデータセンターにおけるデフォルトアーキテクチャとして説明した(2026年4月)。Google Cloudは、フラットな2層のメガスケールファブリックであるVirgo Networkを発表した(2026年4月)。Metaもまた、大規模AIクラスタ向けのトポロジー、ルーティング、運用にわたる協調設計を示すMatryoshka本番規模データセンターネットワーク設計システムをUSENIX NSDI 26で発表した(2026年5月)。

ネットワークハードウェアと光学部品のロードマップは、既存のスパイン・リーフ環境内でもアップグレードの道筋を開いている。市場は400Gから800G、さらには1.6T級スイッチングへと移行しており、共パッケージ光学の初期量産立ち上げが2026年に予定されている。これは、着脱式光学部品が制約要因となるラック電力および熱の上限を対象としている。イーサネットがAIバックエンドおよびスケールアップ用途にさらに深く浸透するにつれ、機会は(i)スイッチング、テレメトリー、セキュリティポリシーを組み合わせたラックスケールイーサネットシステム、(ii)800G導入に紐づく光インターコネクトおよびケーブリングの更新サイクル、(iii)ハイブリッドクラウドおよびエッジ環境でファブリックがより平坦かつ相互接続化するにつれて運用負荷を軽減するソフトウェア層(SDNオーバーレイ、インテントベースネットワーキング、AIOps)に集中している。

最近の業界動向

- 2026年6月:Arista Networksは、ラックスケールAIインフラ向けの1.6Tネットワーキングプラットフォームポートフォリオである7060XE7シリーズを発売した。同シリーズはBroadcom Tomahawk 6シリコンを基盤とし、空冷、液冷、ハイブリッド冷却オプションで提供される。この発売により、1.6Tイーサネットスイッチングをめぐる競争サイクルが激化し、購買評価は密集したAIラックにおける熱管理、電力供給、展開性へと移行している。

- 2025年10月:Arista Networksは、AIおよびデータセンター導入向けのR4シリーズプラットフォームを発表した。これには、7800R4モジュラーシステムと7020R4イーサネットスイッチが含まれ、構成は最大576ポートの800GbEまで拡張可能である。これにより、800Gリーフ・スパインファブリックの設計対象範囲が拡大し、事業者はラックの占有面積を拡大せずにより高いポート密度を確保できるようになった。

- 2025年2月:Ciscoは、AMD Pensando DPUとCisco Hypershieldを統合し、ネットワーキングおよびセキュリティサービスをデータセンターファブリックに直接組み込むN9300シリーズスマートスイッチを発表した。このアプローチは、セグメンテーションとゼロトラスト実施をワークロークにより近い位置で適用する統合アーキテクチャを支援し、単独のセキュリティアプライアンスへの依存を減らし、大規模なポリシー展開を簡素化する。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

この市場は、データセンター内でトラフィックを確実かつ高速に移動させるために使用されるネットワーキングハードウェアおよび関連ソフトウェアから得られる収益を対象とする。データセンター接続のために購入される場合、スイッチ、ルーター、およびストレージエリアネットワーキング(SAN)機器を含む。

範囲の除外事項:一般的な通信事業者ネットワーク、およびデータセンターネットワーキング用途として購入されないエンドユーザーのLANおよびWi-Fi支出は除外する。

セグメンテーション概要

- 製品別

- イーサネットスイッチ

- ルーター

- ストレージエリアネットワーク(SAN)機器

- 光インターコネクトおよびケーブリング

- ネットワークセキュリティアプライアンス

- ネットワークアーキテクチャ別

- スパイン・リーフ

- 3層(コア・アグリゲーション・アクセス)

- メッシュ・ハイパースケールカスタム

- ソフトウェア定義ネットワーキング(SDN)オーバーレイ

- 導入モデル別

- コロケーション施設

- ハイパースケール・自社構築施設

- オンプレミスエンタープライズ・エッジ・マイクロデータセンター

- エンドユーザー産業別

- ITおよびテレコム

- BFSI

- ヘルスケア

- 小売業および電子商取引

- 政府および防衛

- エネルギーおよびユーティリティ

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- その他ヨーロッパ

- アジア太平洋

- 中国

- インド

- その他アジア太平洋

- 南米

- 中東およびアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、データセンター構築とネットワーク機器需要に関する明確なファクトベースの構築から始まる。貿易フローについては米国商務省統計局や米国国際貿易委員会などの公的資料を確認し、トラフィックおよび接続性指標については国際電気通信連合の発表を参照し、技術採用サイクルの根拠付けにはIEEEやIETFの発行物などの標準化団体を利用する。導入および供給に関する信号については、SEC提出資料、年次報告書、投資家向け説明資料、信頼できるプレスリリース、サプライヤーおよび事業者の製品資料などの資料も使用する。

単一の公的シリーズへの過度な依存を避けるため、特許データベースおよび輸出入の出荷レベルデータベースを用いて量および価格動向を相互検証する。その後、これらの調査結果をモデルで使用される市場カテゴリーに反映させる。同じ指標がソースによって異なる形で報告されている場合は、より直接的に測定可能なシリーズを優先し、他は妥当性確認として使用する。これらのデスクリサーチ資料は例示的なものに過ぎず、データ収集、検証、明確化のために他の多くの公的および有料の参考資料も使用された。

一次インタビューと調査

一次調査は、データセンターネットワーク向けに実際に何が購入されているか、そして予算が更新サイクルや新規容量追加にどのように配分されるかを確認するために用いられる。ネットワーク機器サプライヤー、ディストリビューターおよびインテグレーター、コロケーション事業者、クラウドおよび企業のデータセンターチーム、そしてAPAC、EMEA、アメリカ各地のチャネル専門家と対話することで、デスクリサーチから得られた前提を確認・調整することができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | CXO:13% | APAC:46% |

| ミッドティア:49% | 機能部門/事業部門リーダー:34% | EMEA:35% |

| 小規模プレーヤー:16% | マネージャー:53% | アメリカ:19% |

市場規模算定と予測

市場規模算定はトップダウン方式を用い、データセンター容量の追加およびワークロード成長の信号をネットワーキング機器需要に変換し、その後、製品クラスごとの現実的な価格帯を用いて価値に換算する。このモデルは、データセンター容量の成長、インターコネクトおよび東西トラフィックの強度、典型的なスイッチおよびルーターの更新サイクル、より高速なポートの採用、そして企業、コロケーション、ハイパースケール構築間のミックス変化といった市場の特徴を基準としている。同じデータセンターが新たな床面積を追加せずにアップグレードされる可能性があるため、アップグレード強度は需要プールにおいて独立した推進要因として扱われる。

トップダウンの合計が形成された後、主要なスイッチ、ルーター、SANカテゴリー全体にわたる出荷単位およびサンプリングされた平均販売価格帯に関するサプライヤーおよびチャネルの確認を含む選択的なボトムアップ近似値と照合する。小規模市場やニッチアーキテクチャでカバレッジが薄い場合は、データセンター構築指標に紐づくプロキシ比率でギャップを処理し、インタビューフィードバックで検証する。予測は、容量追加、トラフィック成長、速度ミックス間の回帰型関係に支えられたシナリオ分析を用いて行われる。最終的な経路は、実務者が調達サイクルおよびアップグレードタイミングについて期待する内容と整合させている。

データ検証および更新サイクル

出力は、事業者から報告された資本支出の方向性、貿易および出荷の動き、追加された容量単位当たりの暗示的な機器強度など、独立した信号と結果を比較することで検証される。ある区分が容量、更新、速度ミックスの変化では説明できない飛躍を示す場合、承認前に基礎的な前提を再確認し、専門家に再度連絡を取る。レビューは複数回のアナリストによる確認を経て完了し、計算ロジック、通貨処理、年次マッピングの整合性が維持される。

本レポートは毎年更新され、需要または価格パターンを変化させる重大な事象が発生した場合には中間更新が行われる。提供に先立ち、主要な変数全体にわたる最終的な鮮度確認を行い、クライアントが最新の証拠と一致する更新済みの見解を受け取れるようにする。

Mordor Intelligenceのデータセンターネットワーク市場規模と他の公表推定値との比較

データセンターネットワークの公表市場規模は、各発行者がデータセンターネットワーキングとして何を数えるか、どの年を基準年とするか、価格低下や速度アップグレードをどのようにモデル化するかによって異なることが多い。ある推定値がベンダーのコメントに多く依拠し、別の推定値がインフラ構築指標に多く依拠している場合にも、差異が生じる。

この市場における主なギャップの要因は通常、SANがイーサネットスイッチングおよびルーティングと共に含まれるかどうか、ソフトウェアオーバーレイがどのように扱われるか、そしてサービスが市場価値の内に数えられるかどうかに帰着する。機器は世界的に販売され、価格が急速に変動するため通貨換算のタイミングも重要であり、古いページは単位数がそれほど増加していない場合でも価値を押し上げる新しい高速採用の波を見落とすことがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 30.78 B (2025) | |

| グローバルコンサルティングA | USD 43.54 B (2025) | この数値は、データセンターネットワーキングに対してより広範な機器バンドルを使用しているように見え、必ずしもコアDCネットワーク機器として購入されない隣接する接続製品やソフトウェアを取り込む可能性がある。また、2025年の推計に影響を与え得る異なる基準年設定(2024年基準)も参照している。 |

| 業界誌B | USD 45.80 B (2025) | この推定値は、より広範な技術市場の視点から構築されている可能性が高く、より大規模なネットワーク技術群および価値プールを含んでいる可能性がある。また、サービスの異なる区分や地域換算を反映している可能性があり、それにより機器を主体とする狭い範囲と比較して2025年の値が押し上げられる可能性がある。 |

この表は、2025年の値に明確な差があることを示している。Mordor Intelligenceのモデルでは、SAN、スイッチ、ルーター、その他のデータセンターネットワーク製品がコアの価値プールとして数えられ、アーキテクチャおよび導入の区分は主に範囲を拡大するためではなく需要を配分するために使用される。範囲がデータセンターが内部ネットワーキングのために購入するものに紐づけられ、更新サイクルや速度ミックスなどの入力が実際の調達フィードバックで確認される場合、結果は年ごとに追跡・再現しやすくなる。

レポートで回答される主要な質問

グローバルデータセンターネットワーク市場の現在の価値はいくらですか?

市場は2026年に360億1,700万米ドルと評価されています。

市場はどのくらいの速度で成長すると予測されますか?

CAGR 17.52%で成長し、2032年までに953億4,000万米ドルに達すると予測されています。

どの製品カテゴリーが売上シェアをリードしていますか?

イーサネットスイッチが2025年の売上の43.82%を占めています。

どのネットワークアーキテクチャが最も広く採用されていますか?

スパイン・リーフ設計が2025年に48.25%のシェアを占めました。

400Gおよび800G光学モジュールが重要な理由は何ですか?

送信ビット当たりのコストを削減し、数百万GPU規模のAIクラスターのネットワーク化を可能にするためです。

どの地域が最も速く成長していますか?

アジア太平洋が大規模なクラウドおよびエッジ投資により最も急速に拡大しています。

最終更新日: