データセンターコロケーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

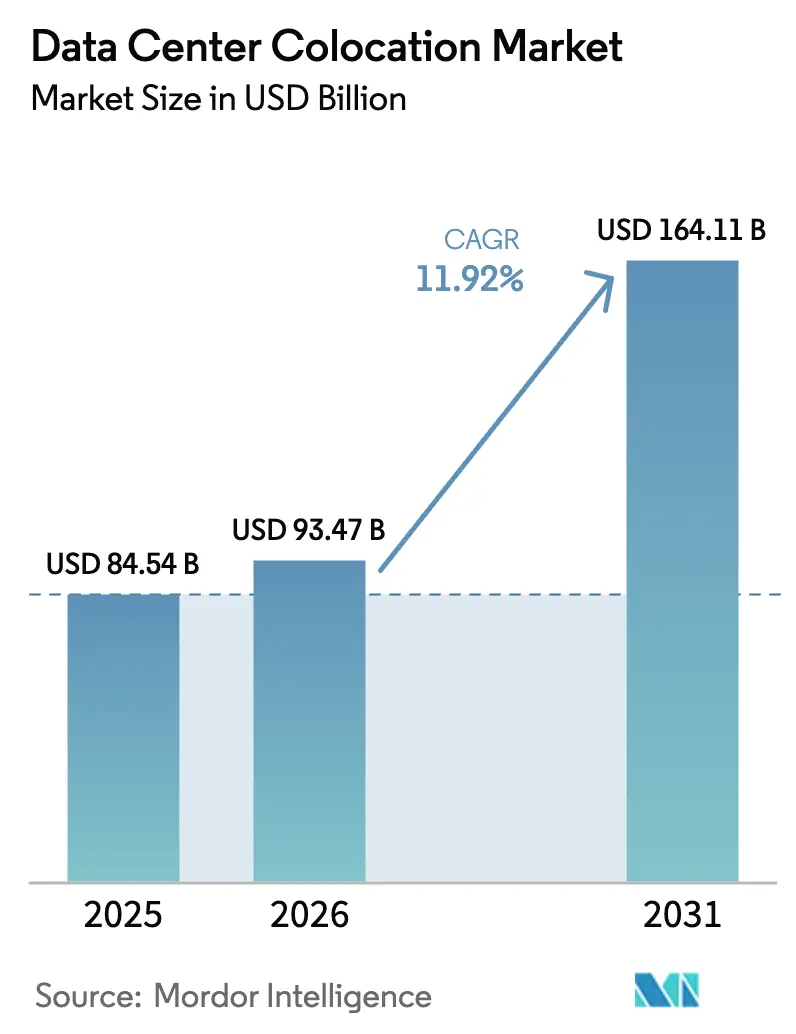

| 市場規模 (2026) | 93.47 十億米ドル |

| 市場規模 (2031) | 164.11 十億米ドル |

| 成長率 (2026 - 2031) | 11.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータセンターコロケーション市場分析

データセンターコロケーション市場規模は、2025年の845億4,000万USDから2026年には930億4,700万USDに増加し、2031年までに1,641億1,000万USDに達すると予測されており、2026年〜2031年にかけてCAGR 11.92%で成長する見込みです。企業はAIスケールのコンピューティングに必要な多額の設備投資と複雑なエンジニアリングをサードパーティのホールが担うようになったため、自社サーバールームからの撤退が進んでいます。液体冷却ループを事前設置し、中圧電力供給を確保し、認定スタッフを保証するオペレーターは、着工前に締結される長期の引き受け払いリースを通じてこの変化を収益化しています。ノーザンバージニア、シンガポール、ダブリンにおける電力会社による制限により、承認期間が3〜4年に延長されており、短期的な供給が逼迫し、最も成熟した主要都市圏での二桁台の価格水準が維持されています。同時に、欧州連合、インド、中東におけるデータ主権に関する義務により、公共部門および規制対象のワークロードは国境内に留まることを余儀なくされており、データセンターコロケーション市場における持続的な構造的需要を強化しています。これらの相互に絡み合った供給制約と政策的追い風が、戦略的な立地において土地、電力、再生可能エネルギーの保証を確保できるプロバイダーにとって、10年にわたる堅調な拡大を支える基盤となっています。

主要レポートのポイント

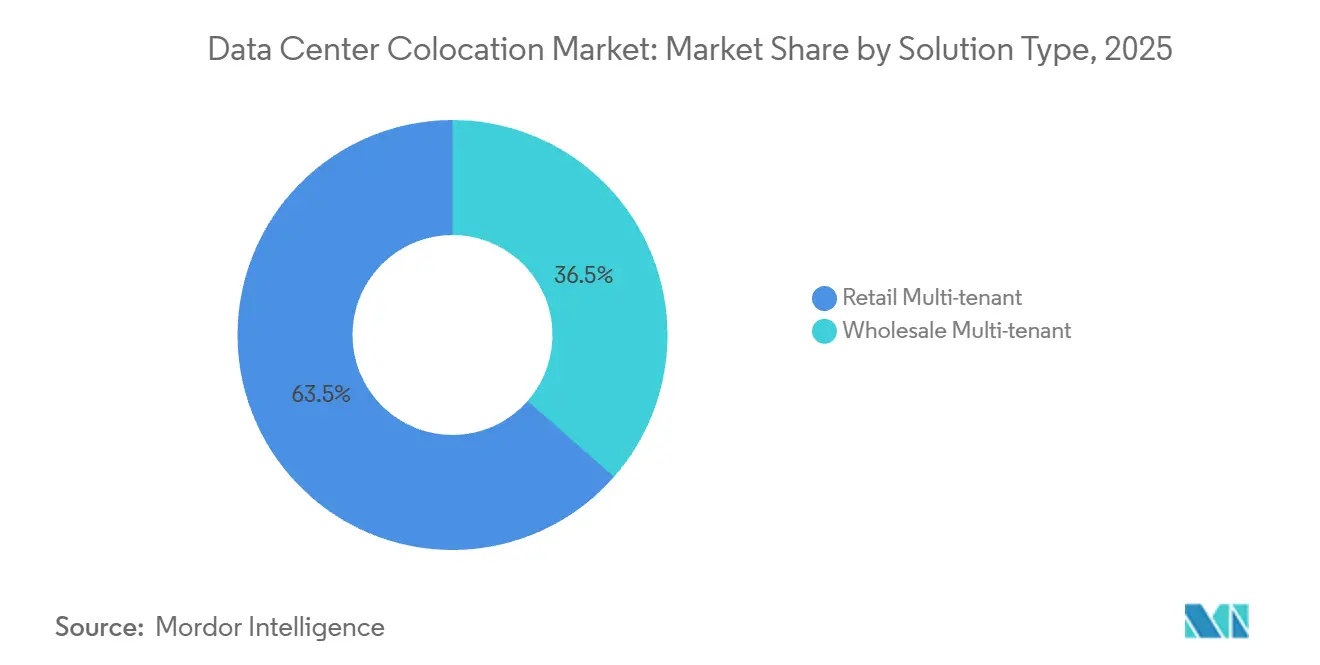

- ソリューションタイプ別では、リテールマルチテナントホールが2025年に63.53%のシェアを獲得した一方、ホールセールスイートは2031年にかけてCAGR 12.32%で拡大する見込みです。

- ティア分類別では、ティア3施設が2025年にデータセンターコロケーション市場シェアの46.43%を占め、ティア4ホールは2026年〜2031年にかけてCAGR 12.56%で成長すると予測されています。

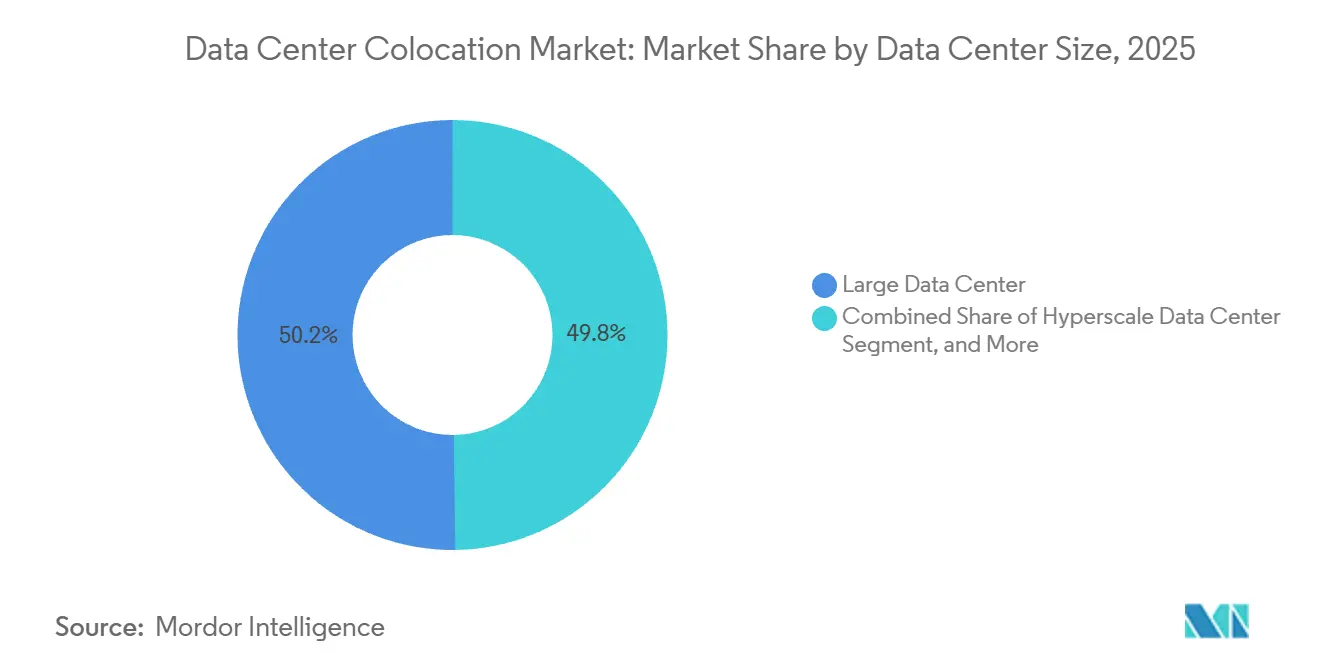

- 施設規模別では、大規模データセンターが2025年に50.21%のシェアを占め、ハイパースケールキャンパスは同期間にCAGR 12.45%を記録すると予測されています。

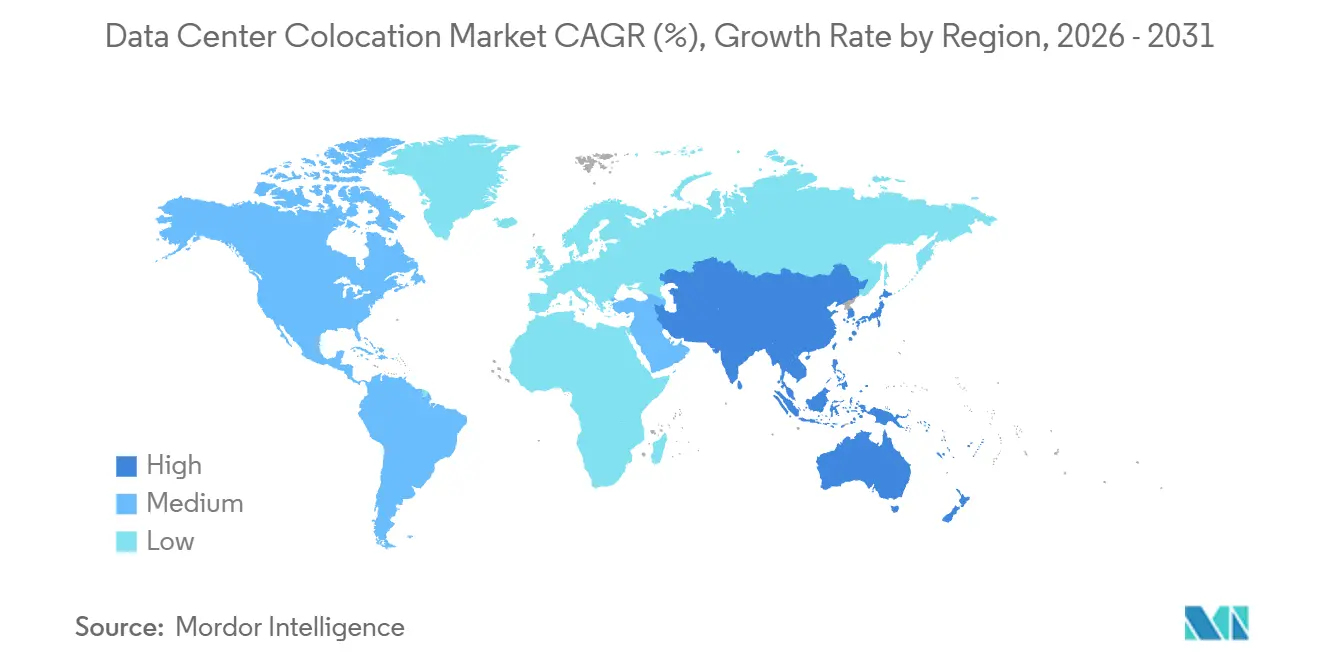

- 地域別では、北米が2025年に40.54%のシェアを占め、アジア太平洋が2031年にかけて最速のCAGR 12.68%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータセンターコロケーション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 液体冷却対応スイートを必要とするAI主導のワークロード密度 | +3.2% | グローバル、北米およびアジア太平洋で特に強い | 短期(2年以内) |

| IoT、AIおよびエッジワークロードからのデータの急増 | +2.8% | アジア太平洋および欧州での普及が速いグローバル | 中期(2〜4年) |

| 国内需要を高める厳格なデータ主権法 | +2.4% | 欧州、アジア太平洋、中東 | 中期(2〜4年) |

| クラウドおよびSaaSワークロードの統合の増加 | +2.1% | グローバル | 長期(4年以上) |

| 信頼できるサードパーティキャパシティを必要とする主権AI構想 | +1.8% | 欧州、中東、インド | 中期(2〜4年) |

| メガキャンパス向けSMRベースのオンサイト原子力発電の台頭 | +1.5% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

液体冷却対応スイートを必要とするAI主導のワークロード密度

生成AIクラスターがすでにラックあたり40〜80キロワットを消費しており、空冷では経済的に対応できない閾値に達しているため、液体冷却対応アーキテクチャはニッチから主流へと移行しています。[1]DatacenterDynamics スタッフ、「高密度ラックの冷却改修」、datacenterdynamics.com オペレーターはリアドア熱交換器、冷水マニホールド、漏水検知システムを改修しながら、新しいホールでは1列あたり1メガワットの熱除去能力を確保しています。Equinixは2025年の年次報告書において、導入案件の22%が液体冷却を必要としており、2024年の9%から増加したと述べており、12億USDのグローバル改修予算が発動されています。[2]Equinix 投資家向け広報、「2025年年次報告書」、equinix.comUptime Instituteの2025年調査では、企業の68%が2027年までに平均ラック密度が30キロワットを超えると予想しており、近代化の緊急性が浮き彫りになっています。液体冷却対応スイートを迅速に認定できるプロバイダーは、競合するキャパシティが稼働するまでの間、プレミアム価格を獲得できる立場にあります。

IoT、AIおよびエッジワークロードからのデータの急増

世界のデータ生成量は2025年に120ゼタバイトに達し、増分量の40%はレイテンシに敏感なIoTセンサー、自律走行車、産業用ロボットに由来しています。1〜5メガワットのエッジコロケーションノードが郊外の電力網に急増しており、バックホール前に10ミリ秒以内でトラフィックをフィルタリングし、長距離リンクの輻輳を緩和しています。Vapor IOは米国180都市圏にわたる320のエッジサイトを運営しており、それぞれに5G小型セル無線とパブリッククラウドオンランプへの5ミリ秒未満の光ファイバーパスが組み込まれています。アジア太平洋では、NTT Communicationsが2025年にリアルタイム映像解析と車両対インフラメッセージングをサポートするために日本全国に85のマイクロノードを展開しました。[3]NTT Communications、「エッジノード展開」、ntt.com このローカライゼーションにより需要が数千のマイクロリースに分散し、自治体の許認可、街路レベルの光ファイバー横断線、近隣の電力供給を習得できる地域専門業者に参入の機会が開かれています。

国内需要を高める厳格なデータ主権法

2025年9月に施行された欧州連合データ法は、公共部門および産業データの一部の国境を越えた移転を禁止しており、企業は加盟国内でワークロードをホストすることを余儀なくされています。2024年8月に制定されたインドのデジタル個人データ保護法は、機密性の高い個人データをインド国内のサーバーに物理的に保管することを義務付けており、多国籍企業はムンバイ、バンガロール、ハイデラバードのキャパシティへの移行を迫られています。2025年1月に施行されたサウジアラビアの個人データ保護法は、ハイパースケーラーをNEOMテクノロジーゾーン内のホールセールキャンパスへと誘導しており、国家が光ファイバーと電力を補助しています。これらの法律は、サイト選定基準として安価な電力よりもコンプライアンスと近接性を優先させており、国内コロケーションリースへの固定的な需要を高めています。地域の政策に精通したオペレーターは、純粋なコスト競合他社よりも迅速に契約を締結し、より高い更新率を達成しています。

クラウドおよびSaaSワークロードの統合の増加

ハイブリッドITアーキテクチャは、コロケーションラックと複数のパブリッククラウドをソフトウェア定義ファブリックで結びつけることが増えており、プライベートメトロインターネットに似たトラフィックパターンを生み出しています。Equinix Fabricは2026年2月に月間3.2エクサバイトのトラフィックを処理し、前年比47%増となりました。これは顧客がデータをパブリックインターネットに公開することなく、Amazon Web Services、Microsoft Azure、Google Cloudへのプライベート仮想回線を構築したためです。Digital Realtyは、企業がラック、クロスコネクト、マネージドサービスを組み合わせた単一契約バンドルを好むため、2025年にPlatformDIGITALの受注が38%増加したと述べています。SaaSの大手企業が同じキャンパスに集積することで、テナントが直接ピアリングしてトランジット料金を削減できるようになり、キャンパスのネットワーク効果がさらに強化されています。レイテンシと規制上の保証がより重要になるにつれ、高密度に相互接続されたホールはグローバルITサプライチェーンにおける不可欠なアンカーポイントとなっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ティア1主要都市圏における慢性的な電力網の電力不足と土地不足 | -2.6% | 北米(ノーザンバージニア、フェニックス)、欧州(ダブリン、フランクフルト)、アジア太平洋(シンガポール) | 短期(2年以内) |

| 高金利環境における高額な初期建設コスト | -2.1% | グローバル | 短期(2年以内) |

| 運営費の予測不可能性を高める炭素税の上昇 | -1.4% | 欧州、北米でも台頭 | 中期(2〜4年) |

| 気候リスクに連動した保険料の上昇 | -1.2% | 北米、欧州、アジア太平洋沿岸市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ティア1主要都市圏における慢性的な電力網の電力不足と土地不足

Dominion Energyは2025年7月にノーザンバージニアの新規系統連系申請を36ヶ月待ちのキューに入れ、2028年の変電所アップグレードが完了するまで世界最大のクラスターを事実上停止させました。シンガポールのエネルギー市場庁は2026年12月まで停止措置を維持し、電力使用効率1.3未満を達成し再生可能電力を80%調達する提案のみを承認しています。ダブリンのEirGridはデータセンターへの追加電力供給を200メガワットに制限し、風力発電との統合が強いコークやリムリックへの開発者の移転を促しています。フェニックス、ダラス、アムステルダムの土地は、投資家が230キロボルト送電線と暗光ファイバールートに隣接する区画を求めたため、2025年に60〜80%急騰しました。電力会社が建設を加速させるまで、これらのボトルネックは主要都市圏における短期的な拡大を抑制し続けるでしょう。

高金利環境における高額な初期建設コスト

米国連邦準備制度理事会は2026年初頭にかけて政策金利を4.25〜4.50%前後に維持し、上場データセンターREITの加重平均資本コストを2023年の5.8%から2025年の7.4%に引き上げました。 50メガワットのハイパースケールシェル1棟だけで収益が始まる前に8億〜12億USDを消費するため、150ベーシスポイントの上昇は正味現在価値を大幅に損ないます。投資適格の信用格付けを持たない中小規模の開発業者は、ベンチマーク比200〜300ベーシスポイントの建設ローンスプレッドを支払うことになり、大型案件を獲得する能力が制限されています。多くの企業は現在、2026年2月に締結された150億USDのEquinix・GIC・CPP合弁事業に示されるように、年金基金や政府系ファンドとエクイティをシンジケートしています。エクイティパートナーシップは表面上のコストを安定させますが、デューデリジェンスのサイクルを長引かせ、着工可能な供給を遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューションタイプ別:AIラボが長期キャパシティを確保する中でホールセールスイートがシェアを拡大

ハイパースケーラーとAI研究機関が初日からラック電力、セキュリティ隔離、専用冷却を保証するマルチメガワットホールを好むため、ホールセール契約はCAGR 12.32%で拡大しています。CyrusOneは2025年第4四半期の決算説明会で、ホールセール案件が受注の72%を占め、平均規模は20メガワット超、契約期間は約12年であり、旺盛な需要を反映していると明らかにしました。このモデルは建設リスクをオーナーに転嫁しながら、テナントがケージのフットプリント、光ファイバーライザー、キャビネットレイアウトを指定できるようにし、物理的なエンベロープを独自のトレーニングクラスターに合わせています。複数年にわたる電力網承認を乗り越えながら10億USDフェーズを動員できるオーナーはごく少数であり、データセンターコロケーション市場において既存大手にスケールの優位性をもたらしています。リテールコロケーションは、中堅企業が段階的な成長、高密度キャリアルーム、資本コミットメントなしの月次請求を重視するため、2025年も63.53%のシェアを維持しました。

ティア1主要都市圏のリテール価格は2025年に1キロワットあたり月額150〜250USDで推移し、クロスコネクト、24時間365日のリモートハンズサービス、キャリアニュートラルのミートミールームをバンドルしたプレミアム価格となっています。Digital Realtyのようなオペレーターは、アンカーテナント向けのホールセールウィングと数百の小規模クライアント向けのリテールホールを1つのキャンパス内に組み合わせ、土地利用率と収益利回りを高めています。ハイブリッドキャパシティ戦略は、建設タイムラインの早い段階で電力ベイを埋めることで回収期間を短縮します。予測期間にわたって、ホールセールの急速な成長によりリテールのシェアは縮小しますが、両フォーマットはキャッシュフローと柔軟性のプロファイルが異なるため共存し続けるでしょう。自動プロビジョニングとサービスとしての電力計測の継続的な革新により、データセンターコロケーション市場における両アプローチの境界はさらに曖昧になるでしょう。

ティアタイプ別:金融・医療ワークロードが耐障害性を求める中でティア4が拡大

銀行、取引所、医療ネットワークは年間26分以上のダウンタイムを許容できず、サービス中断に対する罰金も増加しているため、ティア4ホールはCAGR 12.56%で成長すると予測されています。Uptime Instituteのティア標準は、すべての電力・冷却コンポーネントに2N+1の冗長性と耐障害性のある配電経路を規定しており、設備投資が25〜35%増加しますが、単一障害点をほぼ排除します。QTS Realty Trustはすでに12のティア4認定キャンパスを運営しており、停電損失を1分あたり数百万ドルで定量化する決済処理業者に向けてマーケティングを行っています。回転式UPSシステムと自動切換スイッチの価格低下により、中小企業のティア4採用の障壁が低下しています。欧州と北米の規制当局が業務継続性に関する義務を強化するにつれ、ティア4のプレミアムは正当化しやすくなり、データセンターコロケーション市場におけるシェア拡大の軌道が強化されています。

ティア3は、N+1冗長性と同時保守可能なパスによって可用性とコストのバランスを取り、SaaSベンダー、eコマースプラットフォーム、ストリーミングネットワークにサービスを提供するため、2025年も46.43%のシェアを維持しました。一部のオペレーターはティア3の機械的レイアウトとティア4の運用手順を統合し、予算を意識しながらも耐障害性基準を緩めたくない顧客に中間的な選択肢を提供しています。ティア1およびティア2サイトは、ワークロードが断続的なダウンタイムを許容するエッジや発展途上国の文脈に主に残存していますが、グローバルクラウドアーキテクチャがより高い基準に標準化されるにつれて縮小し続けるでしょう。マルチティアキャンパスにより、プロバイダーはリスク許容度が時間とともに低下するにつれてクライアントを上位ティアへ誘導できます。このティア構成は、プレミアムと価値志向の両方の需要をサポートしながら、既存の設備基盤をより高い信頼性へと移行させます。

データセンター規模別:AIクラスターがメガワット規模のフットプリントを求める中でハイパースケール施設が成長をリード

単一のAIトレーニング実行が50〜100メガワットを必要とし、デュアルパスの400〜800 Gbps光ファイバーバックホールが必要になったため、ハイパースケールキャンパスはCAGR 12.45%で推移しています。EdgeCoreは2025年12月に機関投資家から170億USDを確保し、オンサイト変電所とプレハブ冷水プラントを備えた80メガワットフェーズで北米と欧州全体に2.5ギガワットを建設する計画を示し、メガキャンパス需要への投資家の信頼を示しました。このようなプロジェクトはバランスシートの厚み、長納期変圧器の発注、高度な電力網インターフェーススキルを必要とし、少数のグローバル開発業者にシェアを集中させています。10〜50メガワットの大規模マルチテナントサイトは、ホールセールアンカーと高マージンのリテールスイートを組み合わせたハイブリッドフットプリントをサポートするため、2025年も50.21%のシェアを維持しました。EdgeConneXのモジュール式設計は5メガワットブロックから始まり、需要が顕在化するにつれて30メガワットまでスケールアップでき、オーナーが資本を段階的に投入しながら余剰電力を最小化できます。

2〜10メガワットの中規模ホールは、国内ホスティングを必要とするがハイパースケール予算を持たない地域企業や政府のワークロードに対応しています。2メガワット未満のマイクロエッジノードは、自律型ドローン、拡張現実オーバーレイ、工場ロボティクスなどのレイテンシクリティカルな用途に対応しています。複数のフットプリントを1つの企業傘下に組み合わせるオペレーターは、顧客の成長に合わせてティア間で誘導し、生涯にわたる収益シェアを獲得できます。需要の層別化は、小規模ノードが通常より早く埋まる一方でメガキャンパスが稼働後に大きな収益をもたらすため、収益サイクルを平滑化します。これらの規模帯が合わさって分散ポートフォリオ効果を生み出し、より広いデータセンターコロケーション市場規模を安定させます。

地域分析

北米は2025年も40.54%のシェアを維持しました。これはノーザンバージニア、シリコンバレー、ダラスが世界で最も高密度な相互接続の三角地帯を形成しているためです。ラウドン郡だけでMAREAおよびDunant海底ケーブルに支えられた2ギガワット超の稼働キャパシティを有しています。カナダは1キロワット時あたりCAD 0.039(USD 0.031相当)という低廉な産業用水力発電料金と、炭素中立建設に対する寛大な州税控除のおかげで、オーバーフロー拠点として台頭しています。メキシコはUSMCA貿易枠組みの下でニアショアデジタル製造ワークロードを支えるKIO Networksなどの企業が進出するケレタロとモンテレイで存在感を高めています。米国のデータセンター郡における固定資産税の算定方式が厳格化されているものの、230キロボルトの余剰キャパシティを持つ二次都市圏が延期されたメガワットを吸収し続け、地域の勢いを維持しています。

アジア太平洋は最速のCAGR 12.68%を記録すると予測されています。これは中国とインドにおける主権クラウドの義務、東南アジア全域での5G展開、日本のデジタル庁のAIロードマップがすべてローカルホスティングを促進しているためです。China TelecomとGDSは、データセキュリティ法の下で政府・金融データを国内に保管しなければならない北京、上海、深圳のキャンパスを拡張しています。インド市場は2025年に18%成長し、Yotta Infrastructure、Adani Enterprises、ST Telemediaが海底ケーブル陸揚げ地点近くのムンバイとバンガロールのホールに50億USD超をコミットしました。シンガポールは2026年にPUEと再生可能エネルギー基準に連動した200メガワットの上限を設けて許認可を再開し、グローバルオーナーの関心を再燃させました。オーストラリアとニュージーランドは、APRA(オーストラリア健全性規制庁)のガイドラインの下で別々の地震帯にバックアップキャパシティを維持しなければならないハイパースケールテナントを引き付けており、シドニー、メルボルン、オークランド周辺の需要を維持しています。

欧州は成熟しながらも変化するシェアを持っています。フランクフルト、ロンドン、ダブリンの電力網のボトルネックにより、資本がアムステルダム、パリ、マドリード、ミラノへと向かっているためです。欧州連合は2026年1月に排出量取引制度をデータセンターの電力消費に拡大し、オペレーターを15〜20年の再生可能エネルギー電力購入契約と農村部の風力発電との共同立地へと誘導しています。フランクフルトの混雑はすでにDigital RealtyとCyrusOneをオフショア風力を活用するライン・マイン高圧アークに沿ったサイトへと押しやっています。中東はNEOMやUAEのKhaznaクラスターなどの国家支援メガプロジェクトで急速に前進しており、欧州、アフリカ、アジアを結ぶデジタルブリッジとして地域を位置づけています。アフリカはまだ初期段階ですが、TeracoとAfrica Data Centresがモバイルインターネットブームと銀行の居住義務に対応するキャリアニュートラルホールを建設する南アフリカ、エジプト、ナイジェリアで熱を帯びています。南米は、ローカルホスティングを義務付けるフィンテックとオープンバンキング規制をサポートするためにScala Data CentersとOdataがサンパウロとリオデジャネイロのキャパシティを拡大する中、着実な拡大を維持しています。

競合環境

市場はEquinix、Digital Realty、NTT Communications、CyrusOne、China Telecomなどの企業による中程度の断片化が見られます。EquinixとDigital Realtyは、企業が数百のクラウド、SaaSプラットフォーム、キャリアへのプライベート回線を数分で開通できるグローバル相互接続ファブリックによって差別化を図っています。NTTは日本と東南アジア全域の深いテレコ光ファイバーを活用し、ネットワークサービスとラックを1つの契約にバンドルしており、ワンストップソリューションを求める企業に訴求しています。China Telecomはグレートファイアウォール内の主権ワークロードを支配しており、政策との整合が国内市場においてオープンな競争の代替となり得ることを示しています。

技術は第2の競争上の優位性です。Iron Mountainは2026年2月に、熱スパイクを15分前に予測し、静的設定と比較してチラーエネルギーを18%削減するAI駆動冷却システムの特許を申請しました。Aligned Data CentersとPrime Data Centersのプレハブ鋼製フレームモジュールは、コンクリートシェルの一般的な24〜36ヶ月に対して建設サイクルを12〜18ヶ月に短縮しており、ハイパースケーラーが即時キャパシティを求める際の優位性となっています。Brookfield、Blackstone、DigitalBridgeからのインフラ資本が地域専門業者の買収を促進し、調達コストを圧縮して電力会社との交渉力を高め、資本力の乏しい新規参入者の障壁を引き上げています。

地域の専門業者は、海底ケーブル陸揚げ地点近くの希少な土地を確保したり、サービスが行き届いていない都市圏でマイクロエッジノードを先駆けることで依然として繁栄しています。Teracoのヨハネスブルグキャンパスはアフリカで最も接続性の高いミートミールームを有し、大陸のすべてのティア1キャリアを引き付けています。Vapor IOのタワー隣接サイトは米国のティア2都市を網羅し、低レイテンシゲーミング、センサーフュージョン、プライベート5Gスライシングを収益化しています。欧州の調達では持続可能性の認証が重視されるため、追跡可能な再生可能エネルギー証書を確保し詳細な水使用レポートを公表するオペレーターは、提案依頼書の評価で優位に立ちます。財務規模、ネットワークリーチ、持続可能性報告の収束が段階的な統合の舞台を整えていますが、地域の独創性が今のところ競争環境をダイナミックに保っています。

データセンターコロケーション業界リーダー

Equinix Inc.

Digital Realty Trust Inc.

NTT Global Data Centers

CyrusOne Inc.

ST Telemedia Global Data Centres

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Equinixは東京、シドニー、フランクフルトにおける10〜15年のホールセールリースを対象としたxScaleハイパースケールキャンパスに資金を提供するため、GICおよびCPP Investmentsとの150億USDの合弁事業を締結しました。

- 2026年1月:Digital Realtyは2025年第4四半期に欧州のクラウドアンカーと米国のAI研究ラボを含む180メガワットの新規ホールセール受注を報告しました。

- 2026年1月:シンガポールのエネルギー市場庁がデータセンターの許認可を再開し、PUE 1.3未満かつ再生可能エネルギー調達80%を達成するホールに200メガワットを認可しました。

- 2025年12月:EdgeCore Digital Infrastructureが機関投資家から170億USDを確保し、北米と欧州全体に2.5ギガワットのハイパースケールキャパシティを建設する計画を発表しました。

グローバルデータセンターコロケーション市場レポートの調査範囲

コロケーションとは、組織が自社のサーバーやその他の重要なコンピューティングハードウェアをデータストレージのためにサードパーティが所有・運営する物理的なデータセンターの賃貸スペースに設置することです。通常、コロケーションサービスには、すべてを収容する建物のほか、ネットワーク、物理的セキュリティ、冗長電源、冗長冷却コンポーネントが含まれており、これらが顧客提供のサーバーとストレージをサポートします。

データセンターコロケーション市場レポートは、ソリューションタイプ(ホールセールマルチテナント、リテールマルチテナント)、ティアタイプ(ティア1および2、ティア3、ティア4)、データセンター規模(小規模、中規模、大規模、ハイパースケール)、地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| ホールセールマルチテナント |

| リテールマルチテナント |

| ティア1および2 |

| ティア3 |

| ティア4 |

| 小規模データセンター |

| 中規模データセンター |

| 大規模データセンター |

| ハイパースケールデータセンター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| ソリューションタイプ別 | ホールセールマルチテナント | ||

| リテールマルチテナント | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンター規模別 | 小規模データセンター | ||

| 中規模データセンター | |||

| 大規模データセンター | |||

| ハイパースケールデータセンター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年のグローバルデータセンターコロケーション市場の予測値は?

市場は2026年から18.41%のCAGRで拡大し、2031年までに2,919億8,000万USDに達すると予測されています。

ハイパースケールクラウドプロバイダーがホールセールコロケーション需要を牽引している理由は?

ハイパースケーラーは専用の電力と冷却を必要とするマルチメガワットブロックをリースしており、スケールの経済性と15年の契約期間からホールセールホールを好んでいます。

データ主権規制が施設の立地決定に与える影響は?

ローカライズされたストレージを義務付ける法律により、企業はワークロードを国内のコロケーションサイトに配置することを余儀なくされており、欧州、アジア太平洋、新興市場での新規建設を促進しています。

AIワークロードに対してどのような冷却技術が普及しつつあるか?

チップへの直接冷却と液浸液体冷却が従来の空冷システムに取って代わり、最大100 kWのラック密度をサポートしています。

最終更新日: