乳製品スナック市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

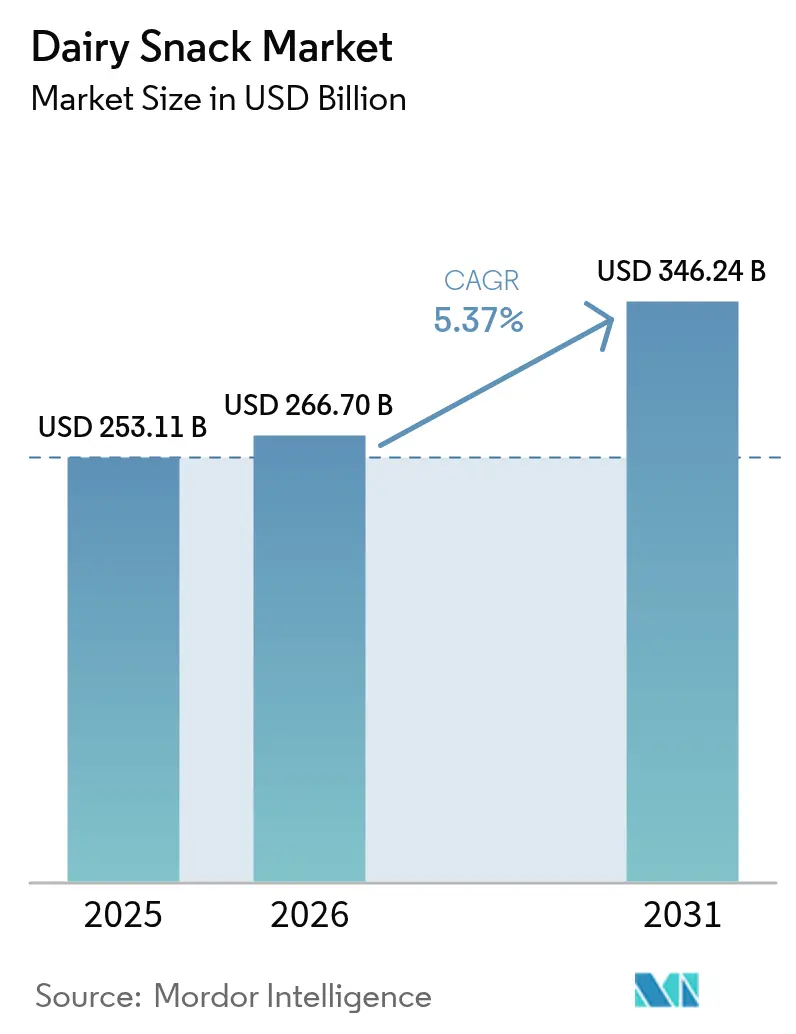

| 市場規模 (2026) | 266.7 十億米ドル |

| 市場規模 (2031) | 346.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

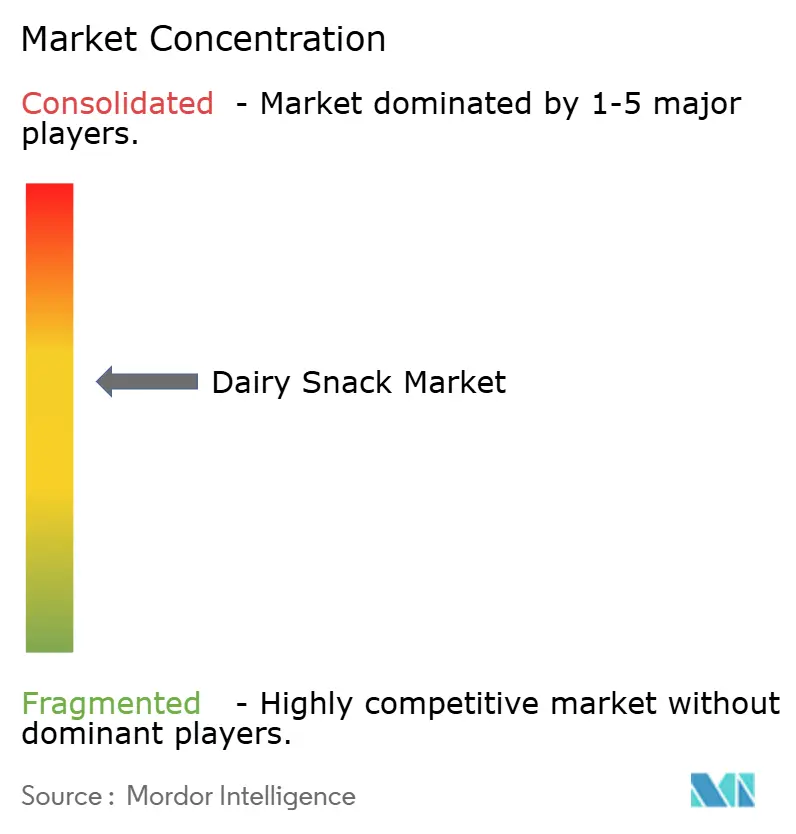

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品スナック市場分析

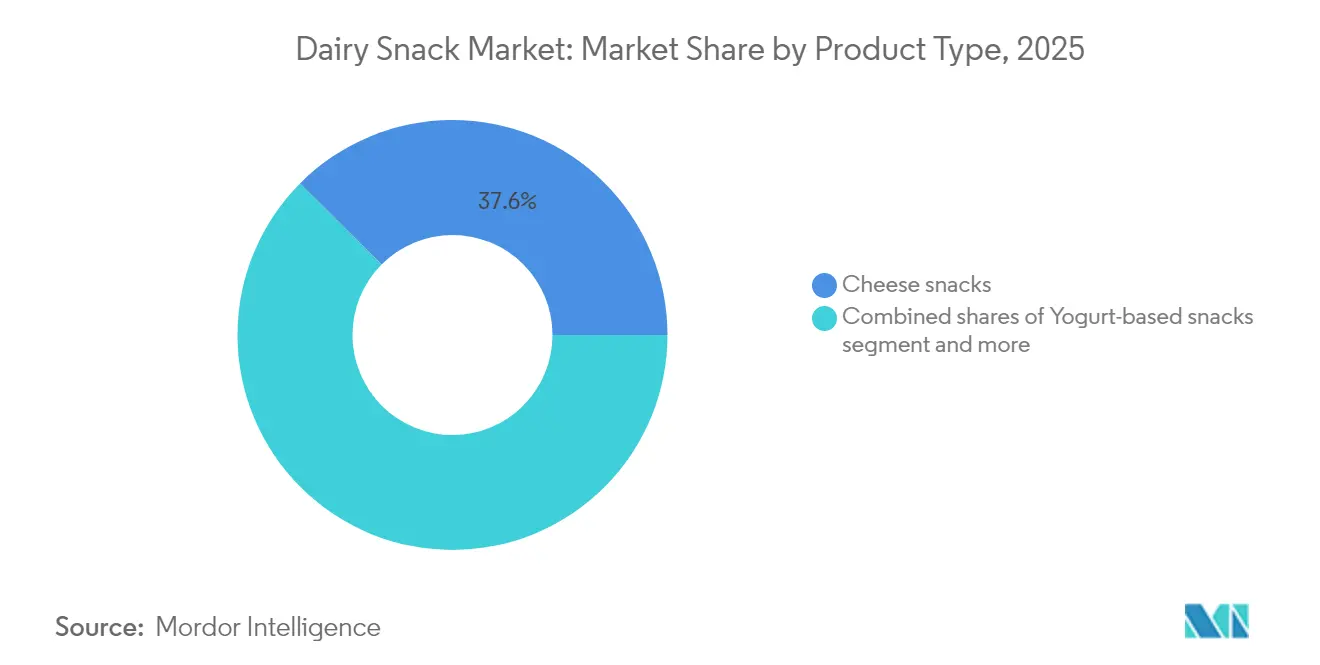

2026年の乳製品スナック市場規模は2,667億USDと推定され、2025年の2,531.1億USDから成長し、2031年には3,462.4億USDに達すると予測されており、2026年~2031年にかけてCAGR 5.37%で成長しています。チーズスナックは2024年に38.12%と最大のシェアを占めており、忙しいスケジュールに合わせた便利で栄養密度の高い選択肢を重視するたんぱく質志向の消費者によって牽引されています。一方、ヨーグルトベースのスナックは2030年までにCAGR 7.11%で最も速く成長すると予測されており、プロバイオティクスの強化と都市部の健康志向の購買層にアピールするオンザゴー形態が成長を後押ししています。この二極化は、伝統的な乳製品の主力製品が数量リーダーシップを維持しながら、機能的なイノベーションが漸進的な成長を取り込む市場を示しています。需要の強さは、便利な栄養を求めるたんぱく質志向の消費者、アジア太平洋における持続的な購買力、そして成熟した欧米の消費者を引き付ける製品アップグレードに支えられています。カートンおよびテトラパックは引き続き数量面で支配的ですが、ブランドがプラスチックを削減して再封可能な携行性を求める中で、フレキシブルパウチがシェアを獲得しています。オンライン食料品の普及は市場への流通経路の経済性を再編し、ハイパーマーケットから数量を引き離す一方、消費者直販能力を持つメーカーに報酬をもたらしています。プレミアム化は特に北米、欧州、日本、および選ばれたアジアの主要都市で加速しており、富裕層の購買者がオーガニックグラスフェッドまたはアルチザンSKUにアップグレードし、マスセグメントが数量リーダーシップを維持しながらも利益率の拡大を支えています。

主要レポートのポイント

- 製品タイプ別では、ヨーグルトベースのスナックが2031年までにCAGR 6.89%と最も速い拡大を記録し、チーズスナックは2025年のチーズスナック市場において37.55%と最大の収益シェアを維持しました。

- 包装形態別では、カートンおよびテトラパックが2025年のチーズスナック市場シェアの59.68%を占め、パウチは2026年~2031年にかけてCAGR 6.58%で成長すると予測されています。

- 価格帯別では、プレミアムセグメントが2031年までにCAGR 6.32%で成長する一方、マス層は2025年の乳製品スナック市場規模の78.10%を支配しました。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の販売の52.10%を占め、オンライン小売は2031年までにCAGR 6.15%と最も高い成長率を示しています。

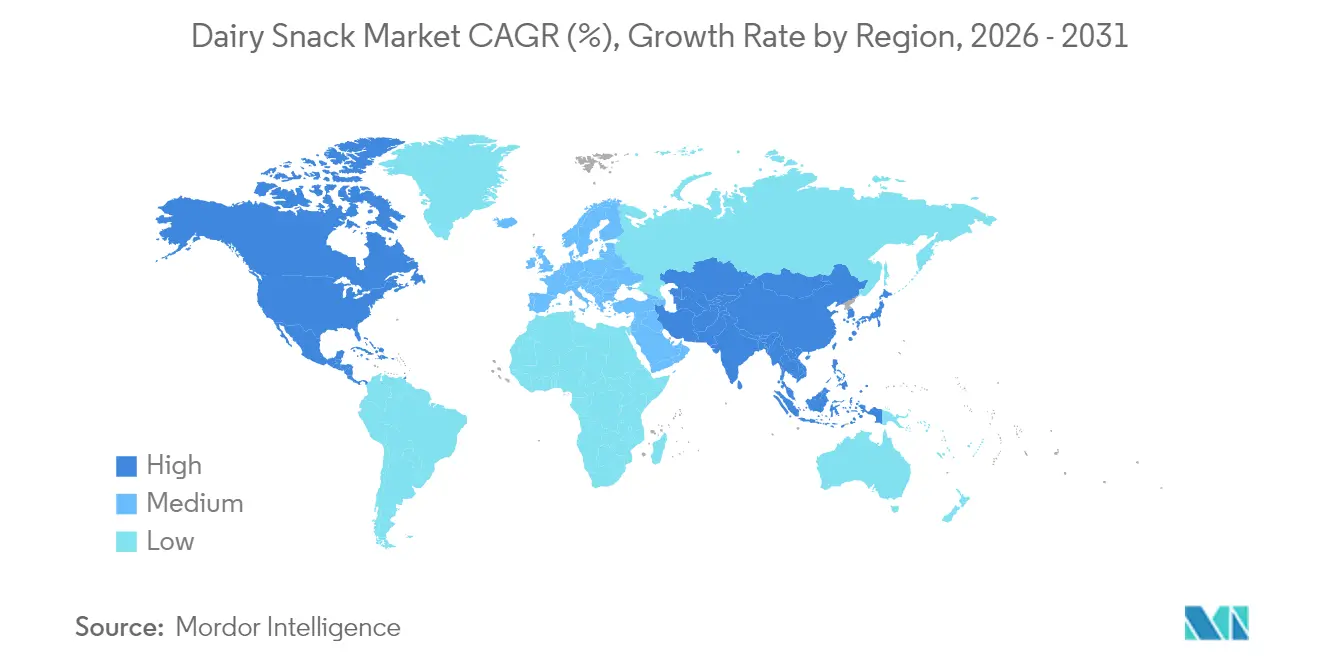

- 地域別では、アジア太平洋が2025年のチーズスナック市場シェアの25.30%を占め、全地域の中で最速となるCAGR 6.07%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル乳製品スナック市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| たんぱく質豊富なスナックへの需要拡大が乳製品スナックの魅力を高める | +1.2% | 北米、欧州、都市部のアジア太平洋で最も強い取り込みを伴うグローバル | 中期(2~4年) |

| 忙しいライフスタイルと都市生活が便利なすぐに食べられる乳製品スナックへの需要を押し上げる | +1.0% | アジア太平洋、北米、欧州の大都市圏に集中したグローバル | 短期(2年以内) |

| フレーバー、乳糖低減、強化、携行可能な形態における製品イノベーションが訴求力を拡大する | +0.9% | アジア太平洋と北米での急速な普及を伴うグローバル | 中期(2~4年) |

| 機能性・強化乳製品(プロバイオティクス、ビタミン)への需要増大が健康志向の購買者を引き付ける | +0.8% | 日本、韓国、西欧で特に強いグローバル | 長期(4年以上) |

| 包装・個食化イノベーションが消費者訴求力を拡大する | +0.6% | 欧州と北米での早期利益を伴い、アジア太平洋に拡大するグローバル | 中期(2~4年) |

| クリーンラベルおよび天然素材の乳製品スナックへの消費者関心の高まり | +0.5% | 北米と欧州が先行し、都市部のアジア太平洋で新たな関心が生まれる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

たんぱく質豊富なスナックへの需要拡大が乳製品スナックの魅力を高める

たんぱく質はスナック購買者にとって交渉の余地のない属性となっており、成分サプライヤーIFFのトレンド分析によると、2024年には消費者の71%がたんぱく質含有量を優先しており、2022年の59%から上昇しています。このシフトは乳製品スナックを贅沢な嗜好品から機能的な栄養補給手段へと再定義しており、特に食事を高たんぱく質オプションで代替するフィットネス愛好家や多忙なビジネスパーソンの間でその傾向が顕著です。チーズスナック、カッテージチーズカップ、ギリシャヨーグルトのバリアントは、アミノ酸プロファイルの面で劣ることが多いエンドウ豆または大豆単離たんぱく質に依存する非乳製品の代替品からシェアを奪い、プロテインバーやシェイクと直接競合しています。このトレンドは、FDAおよびEFSAガイドラインに基づくたんぱく質表示に関する規制の明確性が積極的なマーケティングを可能にしている北米と欧州で最も顕著です。アジア太平洋では、上海や孟買などの都市部でたんぱく質メッセージングが浸透しつつありますが、一人当たり所得が低い地方都市では価格プレミアムが依然として障壁となっています。

忙しいライフスタイルと都市生活が便利なすぐに食べられる乳製品スナックへの需要を押し上げる

都市化により食事の機会がスナッキングの時間帯に圧縮されており、2024年には世界の消費者の大多数が少なくとも1日2回スナックを食べると報告しています。乳製品スナックは、準備が不要で短時間の冷蔵庫外保管に耐え、脂質とたんぱく質による満足感を提供するため、このパターンに適合しています。個食ヨーグルトカップ、チーズスティック、飲めるスムージーは、通勤途中にコンビニエンスストアで冷蔵スナックを購入する日本のような市場において、従来の着席型朝食を置き換えています。インドでは、Amulが個食ポーションのパニールキューブやフレーバーラッシーパウチへの拡大を進めており、日中に家庭料理を食べる機会がない大学生やオフィスワーカーの需要を取り込んでいます。利便性の牽引力は東南アジアの冷蔵チェーンの改善によってさらに増幅されており、ジャカルタやマニラでは冷蔵自動販売機とモダントレード形態が普及し、常温保存可能なスナックへの依存を減らしています。

フレーバー、乳糖低減、強化、携行可能な形態における製品イノベーションが訴求力を拡大する

イノベーションの速度は加速しており、Danoneは2024年にリミックスヨーグルトラインを発売し、消費者がテクスチャーとフレーバーをカスタマイズできるミックスイントッピングを特徴とし、ヨーグルトの単調さに関する主要な不満に対処しています。乳糖フリーバリアントは今や発売品の増加するシェアを占めており、乳糖吸収不良が何らかの程度ある世界人口の約68%と推定される層をターゲットにしています[1]出典:米国国立衛生研究所、「血圧の数値を知ろう」、nih.gov。乳清副産物を高たんぱく質スナック原料に転換するArlaのアップサイクル乳製品イニシアチブは、製品開発においてサステナビリティと栄養がどのように融合しているかを示しています。絞り出せるヨーグルトチューブや再封可能なチーズパウチなどの携行可能な形態は、家庭での消費を超えて学校、ジム、アウトドア活動へと利用機会を拡大しています。プロバイオティクス、オメガ3、ビタミンによる強化は日本で特に強く、明治の機能性乳製品スナックは免疫サポートと骨の健康を求める高齢消費者をターゲットにしています。

機能性・強化乳製品への需要増大が健康志向の購買者を引き付ける

機能性成分が乳製品スナックをコモディティからスペシャリティへと移行させており、プロバイオティクス、プレバイオティクス、乳脂肪球皮膜(MFGM)は標準的な製品より20~40%の価格プレミアムを獲得しています。2024年に発売されたChobaniのプロバイオティクスヨーグルトドリンクには、腸の健康をサポートすることが臨床的に示されたラクトバチルス菌株が含まれており、500億USDのグローバルプロバイオティクス市場を取り込んでいます。中国では、YiliのDHAとカルシウムで強化されたミルクスナックが、政府の栄養ガイドラインに沿った子どもの認知・骨格上の利点を求める保護者向けにマーケティングされています。規制の影響はここで重要です:インドのFSSAIは健康強調表示をする製品に対して特定の強化レベルを義務付けており、研究開発予算が不足する中小ブランドの参入障壁を高めています[2]出典:FSSAI、「規制上の影響」、fssai.gov.in。機能性トレンドはまた、食品とサプリメントの境界を曖昧にする乳製品・プロバイオティクスハイブリッドのホワイトスペース機会を生み出しており、このカテゴリーでは伝統的な乳業メーカーが製薬業界の参入者と競合しています。

抑制要因影響度分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳糖不耐症および乳製品アレルギーが成長を阻害する | -0.8% | 東アジア、アフリカ、南欧の一部で最も高い有病率を持つグローバル | 長期(4年以上) |

| 価格感応度:プレミアム乳製品スナックはマス消費者には手が届かない場合がある | -0.6% | アジア太平洋、アフリカ、ラテンアメリカの新興市場 | 短期(2年以内) |

| 植物性および代替スナックとの競合が乳製品スナックの需要を弱める | -0.7% | 北米と欧州が先行し、都市部のアジア太平洋で関心が高まる | 中期(2~4年) |

| 賞味期限と冷蔵チェーン要件が一部の地域での保管・流通を複雑にする | -0.5% | アジア太平洋、アフリカ、ラテンアメリカの農村部および準都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

乳糖不耐症および乳製品アレルギーが成長を阻害する

乳糖吸収不良は世界人口の約68%に影響を与えており、中国や韓国などの東アジア諸国では有病率が90%を超えています。この生物学的制約は、酵素処理と別個の生産ラインにより生産コストを15~20%増加させる乳糖フリー加工への投資をブランドが行わない限り、到達可能な市場規模を制限します。乳製品アレルギーは有病率2~3%とあまり一般的ではありませんが、特に乳幼児において深刻な反応を引き起こし、カテゴリーの完全な回避につながります。この抑制要因はアジア太平洋で最も深刻であり、伝統的な食事には乳製品がほとんど含まれておらず、北欧系の祖先に見られる遺伝的適応が欠如している地域です。ブランドは乳糖フリーチーズスナックやA2ミルクベースのヨーグルトで対応しており、一部の消費者はこれらを消化しやすいと感じていますが、臨床的証拠は依然として一致していません。コーデックス・アリメンタリウス基準に基づく規制上の表示要件はアレルゲンの明確な表示を義務付けており、複数の法域で事業を展開する多国籍企業のコンプライアンスの複雑さを高めています[3]出典:コーデックス・アリメンタリウス、「健康の保護、貿易の促進」、fao.org。

植物性および代替スナックとの競合が乳製品スナックの需要を弱める

植物性乳製品代替品は成長が予測されており、伝統的な乳製品の拡大を上回るペースです。オート麦ベースのヨーグルト、アーモンドミルクスムージー、カシューチーズスプレッドは、動物性製品を減らすがなくさないフレキシタリアン消費者(欧米市場の30~40%を占めるコホート)の間でシェアを獲得しています。競合の脅威はプレミアムセグメントで最も深刻であり、植物性ブランドはサステナビリティメッセージとクリーンラベル処方を活用して乳製品との価格同等性を正当化しています。北米と欧州では、スーパーマーケットの棚スペースが植物性オプションにシフトし、伝統的な乳製品スナックの視認性を圧迫しています。しかし、乳製品はたんぱく質品質、カルシウムの生物利用能、味の馴染みという点で優位性を保っており、植物性代替品は広範な強化と風味付けなしにはこれを複製することが困難です。この抑制要因はアジア太平洋では顕著ではなく、大豆ベースの製品が数十年にわたって乳製品と共存しており、消費者は代替品ではなく補完品として捉えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性ヨーグルトが伝統的なチーズを上回る

ヨーグルトベースのスナックは2026年から2031年にかけてCAGR 6.89%で拡大しており、ブランドがプロバイオティクス、たんぱく質強化、コモディティ製品との差別化を図る新食感を重ね合わせているため、製品タイプの中で最速の成長率となっています。チーズスナックは2025年に37.55%の市場シェアを保持しているにもかかわらず、欧米市場では一人当たり消費が頭打ちとなり成熟に直面していますが、アジア太平洋の新興市場での採用がこの重荷を相殺しています。ヨーグルトカテゴリー内ではスプーン食べヨーグルトが主流ですが、オンザゴー形態の普及に伴い飲めるバリアントが台頭しており、DanoneのリミックスラインとChobaniのプロバイオティクスドリンクは携行性と機能性訴求へのこのシフトを例示しています。アイスクリームと冷凍乳製品スナックは伝統的には嗜好品でしたが、Unileverが2024年に発売した一口サイズ形態のように、たんぱく質豊富なトリートとして再ポジショニングされ、味を犠牲にせずポーションコントロールを提供しています。スムージーは小規模ながら成長しているセグメントを占めており、栄養密度のために乳製品を果物や野菜と混ぜ合わせる健康志向の消費者にアピールしています。プリンやカスタードを含むミルク・クリームベースのスナックは、乳製品を甘いデザートとして組み込む地域の嗜好に合ったアジア太平洋で依然として人気がありますが、砂糖削減トレンドにより成長は制限されています。パニールキューブや乳製品ベースのディップなどその他の製品は、乳製品を風味豊かなアプリケーションに組み込む地域の料理の伝統に牽引されて、インドおよび中東で拡大しています。

イノベーションは製品タイプ間の主要な差別化要因です。2024年に複数のスタートアップが発売したカッテージチーズアイスクリームは、チーズのたんぱく質密度と冷凍デザートの嗜好性を組み合わせ、罪悪感のないトリートを求めるフィットネス愛好家をターゲットにしています。乳糖フリーチーズスナックは東アジアで急増しており、ブランドは酵素処理を使用して乳糖耐性の少数派を超えてアドレサブルマーケットを拡大しています。規制コンプライアンスは製品開発に影響を与えており、インドのFSSAIおよび米国のFDAは強化・機能性表示に対して特定のラベル表示を義務付けており、中小参入者の障壁を高めています。製品タイプのセグメンテーションは、チーズのような伝統的な主力製品が数量リーダーシップを維持する一方、機能性ヨーグルトとハイブリッド形態がイノベーションプレミアムを獲得する転換期にある市場を浮き彫りにしています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に閲覧可能

包装形態別:サステナビリティと携行性の融合によりパウチが台頭

カートンおよびテトラパックは2025年に市場シェアの59.68%を占め、常温保存可能および冷蔵ヨーグルトとミルクベーススナックにおける支配的地位を反映していますが、ブランドが材料使用量を削減してオンザゴーの利便性を向上させる軽量で再封可能なオプションを優先する中で、パウチは2031年までにCAGR 6.58%で成長すると予測されています。General MillsのYoplaitブランドは2024年に78%の植物由来素材から作られたカートンに切り替え、包装重量を50%削減し、再生可能な基材への業界全体のシフトを示しました。特にスタンドアップ型とスパウト付きバリアントのパウチは、通勤中のポーションコントロールと片手操作性を重視するアジア太平洋の消費者の間で支持を集めており、Amulのフレーバーラッシーパウチと明治の絞り出せるヨーグルトチューブがこのトレンドを例示しています。缶形態はニッチながら、常温保存可能な乳製品デザートや加糖練乳の用途で存続していますが、消費者が金属包装を加工食品と結びつけるにつれてそのシェアは侵食されています。その他の形態(プレミアムヨーグルト用ガラス瓶やチーズスナック用生分解性トレーを含む)は、サステナビリティの認証が価格プレミアムをもたらす欧州と北米で台頭しています。

包装のシフトは消費者の好みと規制圧力の両方によって牽引されています。欧州連合の拡大生産者責任(EPR)制度はブランドに包装の使用済み後のリサイクル費用を負担することを義務付けており、廃棄物の分別を簡素化する軽量化とモノマテリアル設計へのインセンティブを生み出しています。インドでは、FSSAIの包装基準が改ざん防止シールと明確な日付表示を義務付けており、自動充填ラインが不足する中小乳業メーカーのコストを引き上げています。パウチは単位当たりの使用素材が少なく、複数のSKUに対応できる柔軟なラインで充填できるため、費用対効果の高いソリューションです。しかし、冷蔵インフラが乏しい農村地域では冷蔵チェーン要件がパウチの制約となり続けており、都市部以外への普及を制限しています。包装のセグメンテーションは、サステナビリティと利便性がもはやトレードオフではなく、両方を実現できるブランドに報酬をもたらす収束する命題である市場を示しています。

価格帯別:マス優位の中でプレミアムセグメントが速く成長

マス層製品は2025年に市場シェアの78.10%を占め、先進国と新興市場の双方における乳製品スナックの日常的な主食としての役割を反映していますが、プレミアム製品は2031年までにCAGR 6.32%で拡大しており、富裕層の消費者が30~50%の価格プレミアムを持つオーガニック、グラスフェッド、アルチザンバリアントにアップグレードしています。プレミアムの急増はChobaniやArlaのようなブランドが動物福祉、再生農業、最小限の加工を中心に製品をポジショニングしている北米と欧州で最も顕著です。アジア太平洋では、所得の上昇と欧米の食習慣の影響が消費パターンを量より質へとシフトさせている東京、ソウル、シンガポールなどの主要都市でプレミアム乳製品スナックが台頭しています。しかし、価格感応度は一人当たり乳製品支出が欧米水準の何分の一かであり、消費者が産地より量を優先するインド、インドネシア、農村部の中国では依然として強い制約となっています。マス層ブランドはプレミアム価格なしに機能的な利点を提供するビタミンやミネラルで手頃な製品を強化することで対応しており、インドのAmulの強化ミルクスナックがこの戦略を例示しています。

プレミアムとマスの分断は多国籍企業にとって戦略的な選択でもあります。NestléとDanoneはデュアルポートフォリオを運営しており、マスブランドが新興市場で数量を獲得し、プレミアムラインが成熟した地域でマージンを守っています。マス層に位置するプライベートラベル乳製品スナックは、アルディやリドルなどの小売業者がブランド品の競合他社より20~30%安く販売するために垂直統合を活用している欧州で拡大しています。このダイナミクスはマスプレーヤーの規模もプレミアム参入者の差別化も欠く中間層ブランドのマージンを圧迫しています。価格帯のセグメンテーションは、成長が新興市場の超低価格強化製品と先進経済圏の高マージンアルチザン製品という両極端に集中し、中間地帯が侵食される二極化市場を浮き彫りにしています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に閲覧可能

流通チャネル別:コールドチェーン物流の成熟に伴いオンライン小売が台頭

スーパーマーケットおよびハイパーマーケットは2025年に流通シェアの52.10%を占め、冷蔵フットプリントとワンストップショッピングの利便性を活用していますが、電子商取引プラットフォームが5年前は初歩的だったラストマイル冷蔵チェーンインフラへの投資を続ける中で、オンライン小売は2031年までにCAGR 6.15%で拡大しています。中国では、アリババのフーマフレッシュ(盒馬鮮生)がオンライン注文と店内フルフィルメントを統合し、主要都市での冷蔵乳製品スナックの30分配送を実現しています。インドでは、ビッグバスケットとAmazonフレッシュが冷蔵配送バンとダークストアを配備し、常温食料品を超えて生鮮食品へのリーチを拡大しています。コンビニエンスストアと食料品店は、フォーマットの規模は小さいながらもアジア太平洋では依然として重要であり、高い人口密度と頻繁な買い物の習慣が大型フォーマット小売より近隣の商店を有利にしています。自動販売機、フードサービス、消費者直販サブスクリプションなどその他の流通チャネルはニッチなセグメントで成長しており、日本のどこにでもある冷蔵自動販売機はヨーグルトドリンクやチーズスナックを24時間365日提供し、実店舗が取りこぼす衝動購買を取り込んでいます。

オンラインへのシフトは伝統的な小売業者のマージンを圧迫しており、冷蔵設備のアップグレードとロイヤルティプログラムへの投資が来店客を維持するために必要です。ブランドは小売仲介者を迂回する消費者直販サブスクリプションモデルを立ち上げることで対応しており、ChobaniのオンラインサブスクリプションサービスはWait米国で毎週ヨーグルトの詰め合わせを小売価格より15%割引で配送し、消費パターンに関するファーストパーティデータを取得しながら顧客生涯価値を構築しています。しかし、年間の大部分で気温が30℃を超え、冷蔵物流が配送コストを25~35%引き上げる農村地域や地方都市では、コールドチェーンの制約が依然として障壁となっています。規制コンプライアンスもチャネルによって異なり、インドのオンラインプラットフォームはFSSAIライセンス番号と有効期限を目立つように表示する必要があり、複数の乳業メーカーから調達するアグリゲーターの業務の複雑さを高めています。流通のセグメンテーションは、デジタルチャネルがシェアを獲得しながらも、物理的な小売が衝動購買と即時利用可能性において構造的な優位性を維持する流動的な市場を浮き彫りにしています。

地域分析

アジア太平洋は2025年のグローバル市場シェアの25.30%を占め、一人当たり乳製品消費が頭打ちとなっている北米と欧州を上回るCAGR 6.07%で2031年まで拡大すると予測されています。中国はYiliとMengniuが都市化する中産階級の消費者の便利でたんぱく質豊富なオプションへの需要に応えるヨーグルトとチーズスナックへの積極的な拡大を推進して地域成長をリードしています。日本の市場は高齢化人口をターゲットにした機能性乳製品が特徴であり、明治の強化ヨーグルトとカルシウム強化チーズスナックは骨の健康と免疫サポートに対応し、高齢者医療コストを削減するための政府施策に沿っています。インドは対照的なダイナミクスを示しており、Amulの協同組合モデルと広大な農村流通ネットワークが地方都市や第三の都市での乳製品スナックへのアクセスを民主化していますが、農村部のコールドチェーンギャップが依然として強い制約となっています。オーストラリアの市場は成熟しており、安定した消費とアジアへのプレミアムグラスフェッド乳製品輸出への注力が中心ですが、インドネシア、マレーシア、シンガポールは所得の上昇と欧米化する食習慣が冷蔵スナックへの需要を煽っている新興のホットスポットです。

ベトナム、タイ、フィリピンなどの市場を包含するアジア太平洋のその他の地域は、急速な都市化とモダントレードの拡大が乳製品スナックの潜在需要を解放しています。ベトナムでは、ビンマートなどのチェーンが運営するコンビニエンスストアの増殖が都市中心部での冷蔵製品へのアクセスを改善していますが、冷蔵チェーンインフラの不足により農村部への普及は遅れています。規制の枠組みは地域全体で大きく異なり、インドのFSSAIは強化レベルとアレルゲン表示を義務付けているのに対し、ASEAN食品安全ネットワーク下でのASEANの調和努力は国境を越えた貿易障壁を削減していますが依然として不完全です。地理的セグメンテーションは、成長が強固なコールドチェーン物流を持つ都市回廊に集中している一方、農村部と準都市部が主要都市を超えて冷蔵流通を拡大できるインフラ投資を待っている地域を示しています。この二極化は、冷蔵が依然として乏しい地域向けに常温保存可能な乳製品スナックや超高温(UHT)処理オプションなどの製品形態を調整できるブランドに機会をもたらしています。

アジア太平洋の競合ダイナミクスは欧米市場とは著しく異なります。地域の協同組合と地方乳業メーカーがインドと中国で重要なシェアを持ち、多国籍参入者が複製しにくいコスト優位性と文化的親しみやすさを活用しています。Amulのインドでのブランドエクイティは協同組合構造と農村アウトリーチを通じて数十年かけて築かれており、外国競合他社からの保護となっています。一方、YiliとMengniuは積極的な価格設定を可能にする政府支援と規模の経済から恩恵を受けています。対照的に、日本とオーストラリアは明治やFonterraのような確立されたプレーヤーが主導しており、そのイノベーションパイプラインとプレミアムポジショニングが新規参入者の高い障壁を生み出しています。この地域の成長軌跡はまた人口動態のトレンドによって形成されており、東南アジアの若く都市化する人口は便利なオンザゴー形態を好む一方、東北アジアの高齢化社会は機能的な利点と健康訴求を優先しています。この多様性は、所得水準、食習慣、インフラの成熟度を考慮したローカライズ戦略を要求し、アジア太平洋を乳製品スナック拡大にとって最も有望であると同時に最も複雑な地域としています。

競合環境

乳製品スナック市場は中程度の集中度を示しており、Nestlé、Danone、Lactalisのような多国籍大手がAmul、Fonterra、FrieslandCampinaのような地域のローカルサプライチェーンと文化的共鳴を活用する強力な地域協同組合と共存しています。戦略パターンは3つの軸に集約されています:規模プレーヤーは垂直統合と調達効率を通じてコストリーダーシップを追求し、プレミアムブランドはオーガニック認証と再生農業の訴求で差別化し、機能的イノベーターはプロバイオティクスとたんぱく質強化を重ね合わせて価格プレミアムを正当化しています。

カッテージチーズアイスクリームや乳製品・プロバイオティクス飲料のようなハイブリッド形態においてカテゴリーの境界を曖昧にし、嗜好性と栄養の両方を求める消費者を取り込む機会が生まれています。中小の参入者はニッチなセグメントをターゲットにして既存大手を混乱させています:東アジアの乳糖フリーチーズスナック、オーストラリアのA2ミルクベースのヨーグルト、欧州のアップサイクルホエイたんぱく質スナックは、大規模ポートフォリオが見落とす未充足ニーズをスタートアップがどのように活用しているかを示しています。

テクノロジーは競争上の差別化要因となりつつあり、特に大規模な乳糖フリー処理を可能にする精密発酵と酵素エンジニアリングの分野でそれが顕著です。Danoneのプロバイオティクスヨーグルト向け微生物菌株ライブラリーへの投資とNestléのクリーンラベル安定剤開発のための成分サプライヤーとのパートナーシップは、研究開発の強度がいかにリーダーと遅れをとるプレーヤーを分けているかを示しています。競合環境はさらに欧州でのプライベートラベル拡大によって複雑化しており、アルディやリドルのような小売業者が乳業生産へ垂直統合することでブランドサプライヤーのマージンを圧迫しています。このダイナミクスは多国籍企業をポートフォリオのプレミアム化か低マージンカテゴリーからの撤退かという選択を迫っており、今後5年間で市場構造を再編する戦略的転換点となっています。

乳製品スナック業界リーダー

Nestlé S.A.

Danone S.A.

Lactalis Group

Fonterra Co‑operative Group

Unilever Plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:主要なスティングチーズブランドであるFrigo Cheese Headsが、人気のスナックチーズラインナップをアップデートしました。このアップデートには2種類の新フレーバーの導入と大容量パックサイズが含まれます。消費者の需要に応え、スナックスティックは今やシェアリングに最適な12個入りパックで提供されています。各パックには0.75オンスのスティックが含まれており、オンザゴースナッキングに最適な設計となっています。

- 2024年12月:フィラデルフィアクリームチーズが、オリジナルフレーバーバリアントのクリームチーズスプレッドの植物性バージョンを発売しました。同社はアトランタ、マイアミ、ナッシュビル、シャーロット、ヒューストンを含む米国南東部の一部の小売業者で製品を発売しました。

- 2024年11月:General Millsのネイチャーバレーブランドがヨーグルトアイルに新スナック「ヨーバーク(YoBark)」を発表しました。ヨーグルト、果物、その他の冷凍トリートを組み合わせた自家製のTikTokレシピを参考にしたとされるこの革新的な乳製品スナックは、ヨーグルトのクリーミーさとネイチャーバレーグラノーラの特有のサクサク感を融合させています。

グローバル乳製品スナック市場レポートの範囲

乳製品スナック市場は製品タイプ、包装形態、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はチーズスナック、ヨーグルトベースのスナック、その他のタイプに分類されています。価格帯別では、市場はマスとプレミアムに分類されています。包装形態別では、市場は缶、パウチ、カートン/テトラパック、その他に分類されています。流通チャネル別では、市場はスーパーマーケットおよびハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネルに分類されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域に分類されています。市場予測は金額(USD)ベースで提供されています。

| チーズスナック | |

| ヨーグルトベースのスナック | スプーン食べヨーグルト |

| 飲めるヨーグルト | |

| スムージー | |

| アイスクリームおよび冷凍乳製品スナック | |

| ミルク・クリームベースのスナック | |

| その他 |

| マス |

| プレミアム |

| 缶 |

| パウチ |

| カートン/テトラパック |

| その他 |

| ハイパーマーケット/スーパーマーケット |

| コンビニエンスストア/食料品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| タイ | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東およびアフリカ |

| 製品タイプ | チーズスナック | |

| ヨーグルトベースのスナック | スプーン食べヨーグルト | |

| 飲めるヨーグルト | ||

| スムージー | ||

| アイスクリームおよび冷凍乳製品スナック | ||

| ミルク・クリームベースのスナック | ||

| その他 | ||

| 価格帯 | マス | |

| プレミアム | ||

| 包装形態 | 缶 | |

| パウチ | ||

| カートン/テトラパック | ||

| その他 | ||

| 流通チャネル | ハイパーマーケット/スーパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| タイ | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東およびアフリカ | ||

レポートで回答する主要な質問

現在の乳製品スナック市場規模は?

乳製品スナック市場は予測期間(2026年~2031年)にCAGR 5.37%を記録すると予測されています。

チーズベーススナック内で最も速く成長している製品サブカテゴリーはどれですか?

ヨーグルトベースのスナック形態は、プロバイオティクス強化とオンザゴー飲用SKUに牽引されてCAGR 6.89%で成長をリードしています。

チーズスナックにとって最も高い成長見通しを持つ地域はどこですか?

アジア太平洋は中国、インド、東南アジアに牽引されてCAGR 6.07%で最も強い成長軌跡を示しています。

オンラインチャネルはチーズスナックの流通にどのような影響を与えていますか?

オンライン食料品はラストマイルコールドチェーン配送への投資によりCAGR 6.15%で拡大しており、消費者直販数量を引き上げています。

最終更新日: