北米スナック食品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

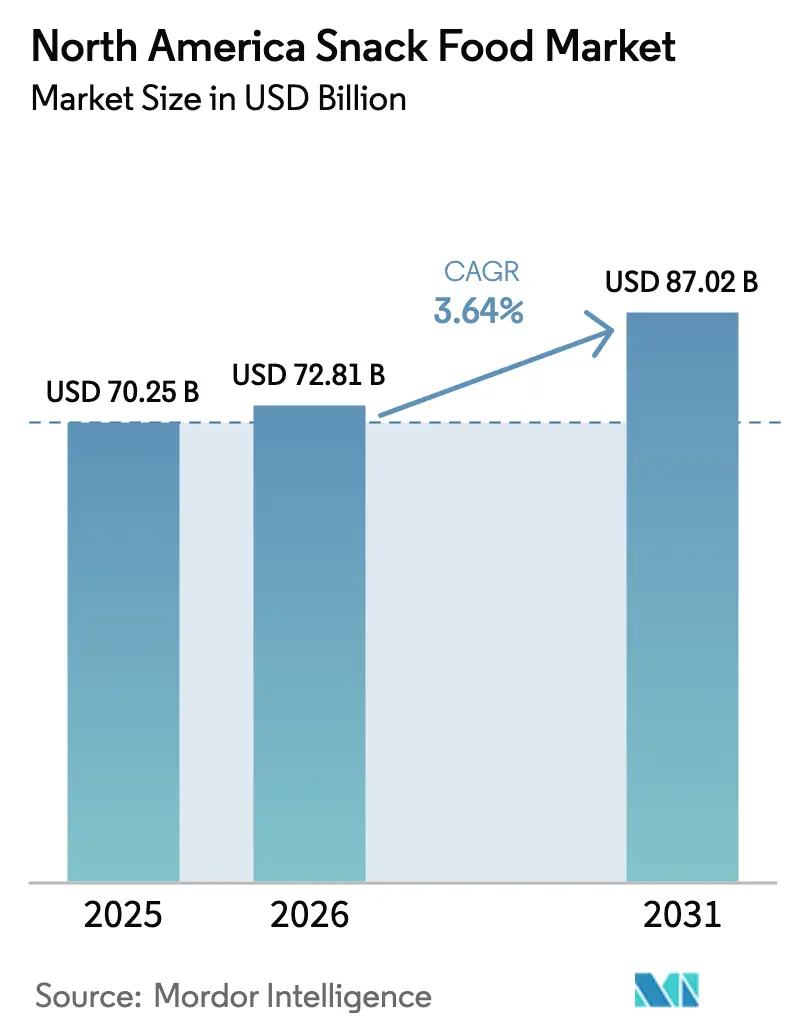

| 基準年の市場規模 (2025) | 70.25 十億米ドル |

| 市場規模 (2026) | 72.81 十億米ドル |

| 市場規模 (2031) | 87.02 十億米ドル |

| 成長率 (2026 - 2031) | 3.64% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米スナック食品市場分析

北米スナック食品市場規模は2025年の702億5,000万USDから2026年には720億8,100万USDへと成長し、2026年から2031年にかけてCAGR3.64%で2031年には870億2,000万USDに達すると予測されています。消費者が急いだ朝食や食事の代替品など、さまざまな目的でスナックに頼る傾向が強まる中、市場は拡大を続けています。この消費者行動の変化は、メーカーが製品ラインナップを改善し、より健康的なオプションへの高まる需要に応えるために製品を再処方する動機付けとなっています。罪悪感なく楽しめる、プレミアムでユニークなフレーバーを特徴とする、持続可能な方法で調達された原材料を使用したスナックへの関心が高まっており、これらすべてが市場の成長を後押ししています。小売業者はエアフライヤーに対応した冷凍スナックにより多くの棚スペースを割いており、製品イノベーションに対するエアフライヤー人気の影響を反映しています。米国食品医薬品局(FDA)が導入した「健康的」という表示に関するより厳格なガイドラインや合成色素の除去などの規制変更は、企業に製品の革新と適応を促しています。市場内の競争は依然として中程度ですが、最近の合併・買収は主要プレーヤーが流通ネットワークを強化し、進化する市場環境において価格決定力を維持するために事業を拡大していることを示しています。

主要レポートの要点

- 製品タイプ別では、セイボリースナックが2025年の北米スナック食品市場シェアの32.12%を占めました。冷凍スナックは2031年までCAGR5.44%で拡大すると予測されています。

- カテゴリー別では、従来型製品が2025年の北米スナック食品市場規模の87.92%を占め、オーガニック/クリーンラベル製品は2026年から2031年の間にCAGR5.03%で成長する見込みです。

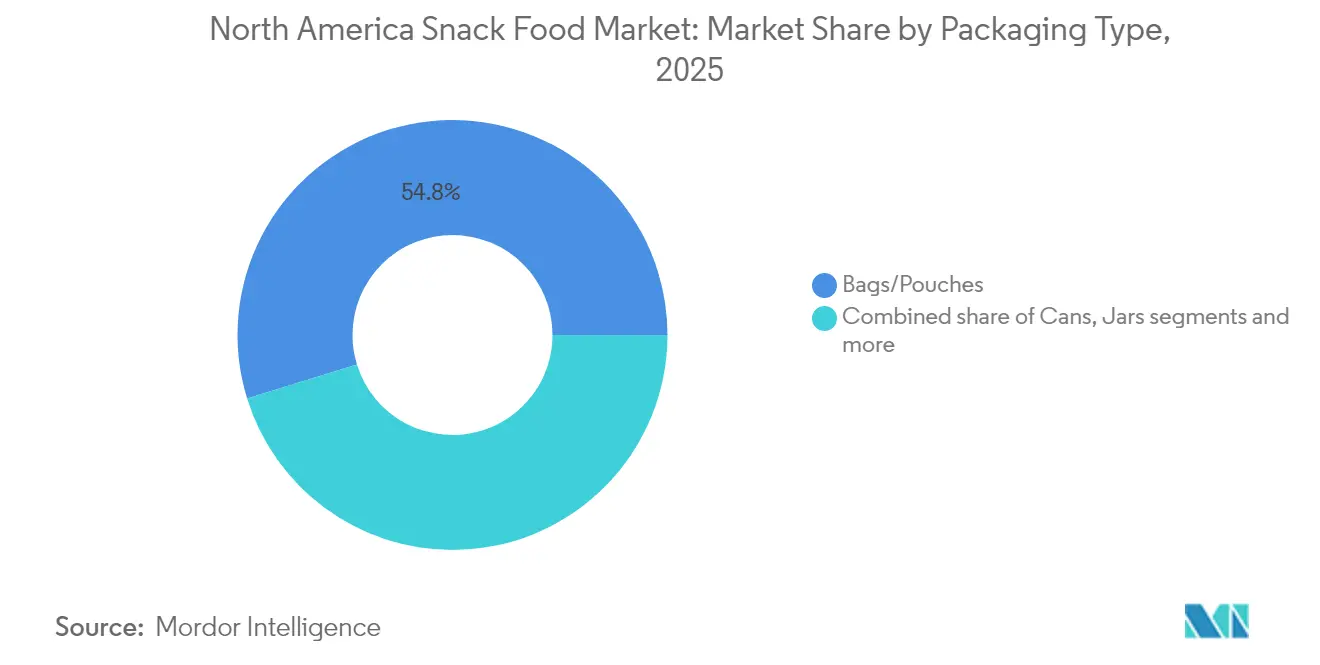

- 包装タイプ別では、袋/ポーチが2025年の北米スナック食品市場規模の収益シェアの54.78%を占め、缶が2031年までCAGR4.32%の最高成長率を記録しました。

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年の北米スナック食品市場規模の46.62%を占めましたが、オンライン小売は2031年までCAGR6.38%を達成すると予測されています。

- 国別では、米国が2025年に地域市場シェアの81.35%を占めてトップとなり、メキシコが2031年までCAGR5.72%で最も速く成長している国です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米スナック食品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGRに対する影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 利便性の高い ポータブルフォーマットへの高まる需要 | +1.2% | 北米全域、 特に都市部で顕著 | 中期 (2~4年) |

| 健康的な スナックオプションへの消費者需要の増加 | +0.8% | 米国とカナダが先行し、 メキシコが追随 | 長期 (4年以上) |

| フレーバーと グルメプレミアム製品のイノベーション | +0.7% | 米国プレミアム市場、 カナダへも拡大中 | 短期 (2年以内) |

| 持続可能性と 倫理的調達への注目の高まり | +0.6% | 米国とカナダは規制主導、 メキシコは新興 | 長期 (4年以上) |

| 若年層と Z世代の消費トレンド | +0.5% | 地域横断的、 ソーシャルメディアが増幅 | 中期 (2~4年) |

| 感情的・機能的スナッキングへの嗜好 | +0.3% | 都市部の 北米、プレミアムセグメント | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

利便性の高いポータブルフォーマットへの高まる需要

消費者が忙しくスピーディーなライフスタイルに合った便利なオプションを求める中、スナック食品は北米でますます重要になっています。労働統計局によると、2025年6月時点で米国の雇用率は95.8%であり、多くの人々が食習慣に影響を与える時間的制約に直面しています[1]出典:労働統計局、2025年7月の雇用状況、

bls.gov。国際食品情報協議会(IFIC)スポットライト調査2024によると、米国人の56%が従来の食事をスナックや少量の食事機会に置き換えており、人々の食消費方法に明確な変化が生じています[2]出典:国際食品情報協議会(IFIC)、スナッキングに関する米国消費者の認識、

ific.org 。この高まる需要に応えるため、メーカーは一人前サイズのポーチ、再封可能な袋、分量管理されたパックなど、持ち運びやすくすぐに食べられるオプションの開発に注力しています。例えば、バンブルビーは2024年初頭にフレーバー付きツナとクラッカーを組み合わせたタンパク質豊富なキット「スナック・オン・ザ・ラン!ツナスナッカーズ」を発売し、外出先での食事に最適な製品を提供しました。これらの製品は、ブランドが変化する消費者の習慣にどのように適応しているかを示しており、一日を通じてより多様なスナックオプションを提供しています。

健康的なスナックオプションへの消費者需要の増加

北米の消費者は、規制の変化や栄養への関心の高まりに後押しされ、より健康的なスナックオプションを選択する傾向が強まっています。2028年2月に施行予定の食品医薬品局による「健康的」の定義の更新では、添加糖分とナトリウムに関する厳格な制限が課されるとともに、スナックに主要な食品群を含めることが求められます。メーカーはこれらの基準を満たし、製品を健康的として市場に出すためにレシピを改変しています。国際食品情報協議会(IFIC)食品・健康調査2024によると、米国人の66%が砂糖の摂取量を減らそうとしており、原材料への意識の高まりが示されています[3]出典:国際食品情報協議会(IFIC)、2024年IFIC食品・健康調査、

ific.org。これを補完するように、2025年5月のピュー・リサーチ・センターのレポートでは、米国の成人の52%が食の選択において食品の健康性を優先していることが明らかになりました[4]出典:ピュー・リサーチ・センター、健康的な食品と食事に関する米国人の意識、

pewresearch.org。若い消費者は、食物繊維強化チップスや免疫力を高めるスナックなど、機能的なメリットを提供するスナックに対して強い嗜好を示しています。健康への関心の高まりは、企業が付加的な健康上のメリットを提供するスナックを開発する動機付けになると期待されています。

フレーバーとグルメプレミアム製品のイノベーション

北米では、ブランドがより多くの消費者を引き付けるためにユニークなフレーバーとプレミアム製品の開発に注力しています。ソーシャルメディアのトレンドが、韓国風バーベキュー風味のナッツ、柚子コショウケトルチップス、抹茶フレーバーポップコーンなど、大胆でアドベンチャラスな味への関心を高めています。例えば、2025年5月にオレオはプレッツェル風味のウェハース、チョコレートクリーム、塩のヒントを組み合わせたチョコレートコーテッドプレッツェルオレオを発売し、定番スナックに新たなひねりを加えました。この製品は、贅沢でありながらユニークな甘辛の組み合わせに対する高まる需要を反映しています。より健康的なオプションにおけるイノベーションも勢いを増しています。2025年8月、フルーティストはランチボックスや外出先でのライフスタイルに理想的な、利便性のために設計された一人前パックのブルーベリースナックカップを発売しました。これらの製品は、健康、利便性、プレミアム品質のバランスを求める消費者のニーズに応えています。これらの事例は、ブランドが創造的なフレーバーと魅力的なストーリーテリングに注力することで、進化する消費者の嗜好に応えるために市場を再形成していることを示しています。

持続可能性と倫理的調達への注目の高まり

北米のスナックブランドは、消費者の期待に応え、進化する規制に準拠するために、持続可能性と倫理的調達への取り組みをますます強化しています。2023年には、米国消費者の68%が環境に優しい製品に対してより多くの支払いをする意欲を示しており、これらの取り組みの重要性の高まりが強調されています。Kellanovaのような企業は、「ベタービデイズプロミス」の一環として2030年までにすべての包装材を再利用可能かつリサイクル可能にすることを誓約しています。同様に、PepsiCoのペプ+イニシアチブは2030年までに包装材の97%をリサイクル可能にすることを目指しています。ブランドは土壌の健康を改善し炭素排出量を削減する再生農業の実践を支援することで消費者の信頼を築くために取り組んでいます。食品廃棄物への取り組みも勢いを増しており、スパドシーのような企業が不完全なサツマイモを使ってスナックを作っています。これらの持続可能性への取り組みは、企業が拡大生産者責任料など将来の規制をより適切に処理できる立場に置きます。これらの規制は、企業が製品の環境への影響についてより多くの説明責任を取ることを要求する可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~) CAGRに対する影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 高塩分・高糖分の 健康への影響に関する懸念 | -0.4% | 米国とカナダは規制重視、 メキシコは新興 | 中期 (2~4年) |

| プライベートブランド間の 激しい価格競争 | -0.3% | 北米全域、 インフレ時に激化 | 短期 (2年以内) |

| 添加物、表示、 栄養情報開示に関する厳格な規制 | -0.2% | 米国食品医薬品局主導、カナダが追随、 メキシコが発展中 | 長期 (4年以上) |

| 生鮮食品および 未加工食品との競争激化 | -0.2% | 都市部の北米、 健康志向セグメント | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高塩分・高糖分の健康への影響に関する懸念

北米では、ナトリウムおよび糖分レベルに関する懸念の増加がスナック食品市場に課題をもたらしています。食品医薬品局は2024年8月にフェーズⅡの任意ナトリウム削減目標を導入し、3年以内に包装食品全体のナトリウムを20%削減することを目指しています。2028年2月に施行予定の食品医薬品局(FDA)の「健康的」の定義の更新では、健康効果を謳う製品に対して添加糖分、ナトリウム、飽和脂肪酸に厳格な制限が課されます。塩と砂糖は食感と保存期間において重要な役割を果たしており、天然の代替品を見つけることは難しくコスト高となります。これに対処するため、企業は段階的にナトリウムおよび糖分レベルを削減しながら、再処方された製品を投入しています。例えば、2023年11月にPepsiCoはレイズクラシックポテトチップスのナトリウムを15%削減し、28gあたりのナトリウム含有量を約140mgに引き下げると発表しました。これらの取り組みは、メーカーが規制要件と消費者の期待に応えようとしていることを示しています。

添加物、表示、栄養情報開示に関する厳格な規制

添加物、表示、栄養情報に関する規制は、北米のスナック食品メーカーにとって増大する課題となっています。2025年4月、FDAはレッドNo.3を含む6種類の合成食用色素を2026年末までに段階的に廃止する計画を発表しました。この変更により、企業は消費者の信頼を損なうことなく、同じ製品の外観、フレーバー、安定性を維持できる天然代替品を探し求めることを余儀なくされています。同時に、2026年1月に施行予定のカナダの包装前面栄養表示ルールでは、ナトリウム、糖分、飽和脂肪酸が高い製品に警告表示が義務付けられます[5]出典:カナダ政府、栄養表示:包装前面の栄養シンボル、

canada.ca。これらの規制はメーカーの生産・コンプライアンスコストを増加させる一方で、健康志向の消費者が特定の製品を購入することを思いとどまらせる可能性もあります。適応するために、企業は顧客が期待する味と品質を維持しながら、これらの新しい基準を満たすために製品を再処方しています。このバランスを取ることが市場でのイノベーションをより複雑にしており、ブランドは進化する規制の中で競争力とコンプライアンスを維持するために取り組んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:冷凍スナックがイノベーションを牽引

セイボリースナックは2025年の北米スナック食品市場において最大のセグメントであり、総市場シェアの32.12%を占めました。その人気は、チップス、ポップコーン、プレッツェルなどが広く楽しまれるスポーツイベント、映画鑑賞の夜、社交的な集まりなどの場における強い消費習慣から生まれています。豊富なフレーバーバリエーション、便利な包装、忠実な顧客基盤がさらにその市場での地位を強化しています。企業は大規模な売上のためにこれらの製品に引き続き依存していますが、消費者の関心を維持するために新しいフレーバーや健康的なオプションを導入するプレッシャーにさらされています。

冷凍スナックは最も速い成長が見込まれており、2031年までのCAGRは5.44%と予測されており、これは全体的な市場成長率の2倍以上です。この成長は、忙しいライフスタイルや様々な食事機会に合った、準備しやすくすぐに加熱できるオプションへの需要によって牽引されています。ミートスナックも好調であり、健康志向で忙しい消費者の間でのタンパク質豊富な訴求と人気から恩恵を受けています。これらのトレンドは、メーカーが製品ポートフォリオのバランスを取る方法を再形成しています。セイボリースナックが安定した収益源であり続ける一方、企業は冷凍スナックやタンパク質豊富なスナックなど、より急速に成長するカテゴリーへの注目と投資をシフトしています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

カテゴリー別:クリーンラベルの加速

2025年、従来型スナックが北米市場をリードし、総市場シェアの87.92%を占めました。これらのスナックは手頃な価格で見つけやすく、消費者の日常的な嗜好に応えていることから人気を博しています。強力な流通ネットワークに支えられ、スーパーマーケット、コンビニエンスストア、ディスカウント小売店を通じて広く入手可能です。消費者はこれらの馴染みのある製品に依存しており、買い物習慣の定番となっています。コスト上昇の時期でも、人々はしばしばこれらの手頃な価格のオプションを選択し、市場での安定した需要を確保しています。

一方、クリーンラベルスナックは急速に成長しており、2031年までにCAGR5.03%が見込まれており、これは従来型スナックの成長率のほぼ2倍です。この成長は、透明性、シンプルな原材料、人工添加物や保存料を含まない製品を求める消費者によって牽引されています。オーガニック、遺伝子組み換えなし、または最小限の加工を謳うブランドは、信頼と品質を重視する若い購買層を中心にますます人気を高めています。このトレンドはより厳格な規制やより良い表示を求める声とも一致しています。その結果、クリーンラベルスナックは市場においてプレミアムな位置付けを獲得しており、メーカーにこのセグメントでのイノベーションとマーケティングへの注力を促しています。

包装タイプ別:デジタルコマースがイノベーションを促進

袋/ポーチは2025年の北米スナック食品市場における主要な包装タイプであり、総収益の54.78%を占めました。その人気は、コスト効率が高く、軽量で持ち運びやすいという点から来ており、消費者にとって実用的な選択肢となっています。その設計により、ブランドは魅力的なグラフィックを使用することができ、店舗の棚での目を引く効果があります。再封可能な閉鎖機能や分量管理サイズなどの特徴が利便性を加え、食品廃棄物の削減に役立ち、忙しい消費者や家族に支持されています。これらの特性により、袋とポーチは日常的なスナックからプレミアム製品まで好まれるオプションとなり、様々な小売チャネルでの強力なプレゼンスを確保しています。

一方、缶は2031年までのCAGR4.32%という最も速い成長率が見込まれています。この包装タイプは、特にオンライン販売において、耐久性とプレミアム感が高品質製品を求める消費者に支持され、注目を集めています。缶はスナックのより優れた保護を提供し、保存期間を延長するため、フレーバー付きナッツやグルメポップコーンなどの製品に最適です。その頑丈な設計は配送中の損傷リスクを低減し、電子商取引における主要な利点となっています。実用性とプレミアム感を兼ね備えた缶は、現代の消費者の進化する嗜好に応える従来の包装の強力な代替品として台頭しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:電子商取引の変革

スーパーマーケット/ハイパーマーケットは2025年の北米スナック食品市場における主要な販売チャネルであり、総収益の46.62%を占めました。これらの店舗は、手頃な価格のオプションからプレミアムブランドまで、幅広い種類のスナックを一か所で提供することで消費者を引き付けています。レジカウンター付近へのスナックの戦略的な配置や頻繁な販促オファーが衝動買いを促しています。週次の買い物旅行の利便性と消費者が確立した小売チェーンに置く信頼が、スーパーマーケットとハイパーマーケットをスナック購入の好ましい選択肢にしています。多様な消費者ニーズに対応する能力が市場での継続的な優位性を確保しています。

オンライン小売は最も速い成長率が期待されており、2026年から2031年のCAGRは6.38%と予測されています。自宅配達の利便性、サブスクリプションサービス、オンラインでのユニークなフレーバーやニッチブランドの探索能力がこの成長を牽引しています。電子商取引プラットフォームはまた、パーソナライズされたレコメンデーションやターゲットを絞ったプロモーションを活用して消費者と効果的にエンゲージしています。これにより、オンライン小売はプレミアム・専門スナックブランドや直販型オファリングにとって特に魅力的なものとなっています。従来の小売が大衆市場へのリーチに欠かせない存在であり続ける一方、オンラインチャネルの急速な拡大は消費者の購買行動における大きな変化を示しています。

地理的分析

米国が北米スナック食品市場をリードしており、2025年の売上の81.35%を占めています。高い可処分所得、冷凍庫の広範な普及、強い間食文化がこの優位性を牽引しています。同国はまた、合成色素の除去や包装前面の栄養表示など規制の基準を設定しており、これらはしばしば隣接市場にも影響を与えます。PepsiCoなどの大手企業はテキサス州のフレーバーセンターからのインサイトを活用し、スケールとイノベーション能力を駆使して様々なスナックカテゴリーにわたるコスト効率の良い製品を開発しています。これらの要因が米国を地域のスナック食品トレンドの形成において主要なプレーヤーにしています。

メキシコは地域内で最も急速に成長している市場であり、予測CAGRは5.72%です。都市化と西洋的な食習慣の採用がこの成長を後押ししています。チポトレライム風味のコーンスティックなどのスパイシーなスナックフレーバーは、伝統的な味と現代的なフォーマットを融合させ、若い消費者に特に人気があります。米国・メキシコ・カナダ協定(USMCA)の貿易協定により国境を越えた電子商取引が簡素化され、米国ブランドがメキシコ市場に参入しやすくなっています。しかし、モナルカオーセンティックスナックスのような地元企業は、統合された生産施設と地元の嗜好への深い理解を活かして競争力を維持しています。経済成長も中間層を拡大させており、プレミアムおよびクリーンラベルスナックへの需要が高まっています。

カナダのスナック食品市場はより成熟しており、プレミアムおよびエコフレンドリーな製品に重点が置かれています。小売業者はより健康的なオプションを見つけやすくするために、体に優しいスナックに特定の棚スペースを割いています。ブルワリーグレインなどの副産物から作られたアップサイクルスナックなど、持続可能な製品への関心が高まっています。カナダの流通はバイリンガルの表示要件や州の規制をナビゲートするブローカーに大きく依存しています。より小さな北米市場は新しいフレーバーやイノベーションのテスト場として機能し、地域全体の市場に漸進的な成長をもたらしています。

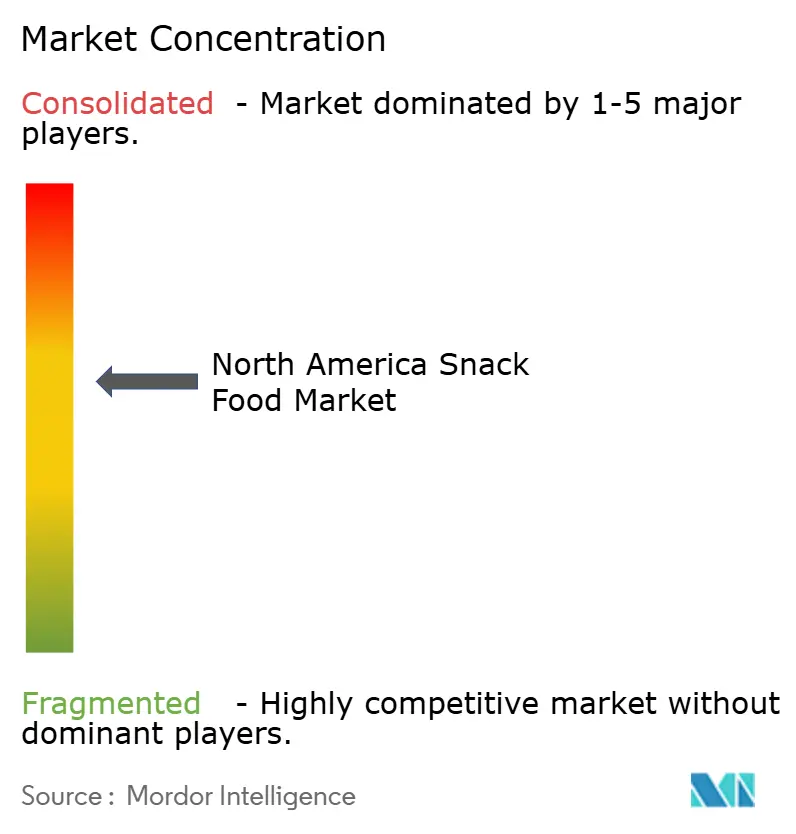

競争環境

北米スナック食品市場は中程度に集約されており、Mars、PepsiCo、Mondelez、Conagra Brands、Hersheyが2024年の総売上の約60%を占める少数の主要プレーヤーによって支配されています。MarsはKellanovaのスナッキング部門を358億USD(350億9,000万USD)で買収することにより、グラノーラおよびプラントベーススナックへのプレゼンスを強化しました。同様に、PepsiCoはフリトレーのラインナップにヘリテージインスパイアードのトルティーヤチップスを加えることで健康志向のヒスパニック系消費者に対応するために12億USDでシエテフーズを買収しました。これらの買収は、企業がゼロから新製品を開発するのではなく、戦略的な買収を通じて製品ラインナップのギャップを素早く埋めることを好む傾向を示しています。

より小規模な新興ブランドは、持続可能性と健康志向の製品に注力することで存在感を示しています。例えば、飽和脂肪酸を減らすためにココナッツオイルを使用したレッサーイービルのオーガニックポップコーンは注目を集め、後にHersheyに買収されました。これにより、ブランドはそのコアバリューを維持しながら広範な流通が可能となりました。別の例として、2025年1月に設立されたアップスナックブランドがあります。これはエアルームコーンベースのスナックとサツマイモパフを組み合わせ、デジタルマーケティングを活用して直販型サブスクリプションモデルを成長させています。プライベートエクイティ投資も成長を牽引しており、中規模企業がロジスティクスやマーケティングなどのリソースを共有する大規模な垂直統合型オペレーションに統合されています。

テクノロジーはスナック食品企業の戦略の形成において重要な役割を果たしています。人工知能が消費者の嗜好を予測するために使用されており、企業がより迅速に新しいフレーバーを開発するのに役立てられています。ブロックチェーン技術は落花生などの原材料の原産地を追跡するためのテストが行われており、アレルギーや持続可能性に関する懸念に対して透明性を確保しています。自動化された包装システムにより、企業は限定版フレーバーを効率的に製造できるようになり、新しい製品で消費者の関心を維持しています。テクノロジーイノベーションと運営効率を効果的に組み合わせる企業は市場シェアを維持するためのより良い立場にあり、一方より小規模なプレーヤーは真正性とユニークな製品ストーリーに注力することで引き続き機会を見出せます。

北米スナック食品業界リーダー

PepsiCo Inc.

Mondelez International Inc.

Conagra Brands Inc.

Mars Inc.

The Hershey's Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Hersheyは健康的なポップコーンラインでポートフォリオを拡充するためにLesserEvilを買収する最終合意を発表しました。この買収によりHersheyは内部生産能力を追加しました。

- 2025年4月:Benestar BrandsとPalmex Alimentosがモナルカオーセンティックスナックスとしてリブランドしました。同社は米国とメキシコにわたる9つの製造工場に事業を拡大し、製品は17か国で流通されています。

- 2025年1月:UpSnack Brandsがピップコーンとスパドシーを買収し、エアルームコーンとアップサイクルされたサツマイモ技術をポートフォリオに統合しました。この戦略的な動きは持続可能なスナックの提供を拡大することを目的としていました。

- 2025年1月:スナイダーズ=ランスがスナックファクトリー合同会社を3億4,000万USDで買収する手続きを完了しました。この戦略的な動きはスナイダーズ=ランスのプレッツェルベーススナックセグメントでのプレゼンスを拡大し、製品ポートフォリオを強化しました。

北米スナック食品市場レポートの調査範囲

スナックとは食事の合間に食べる少量の食品です。スナックは包装されたスナック食品やその他の加工食品など、さまざまな形状と形態で提供されます。北米スナック食品市場はタイプ、流通チャネル、国別にセグメント化されています。タイプ別では、対象市場は冷凍スナック、セイボリースナック、フルーツスナック、菓子スナック、ベーカリースナック、その他のタイプにセグメント化されています。流通チャネル別では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されており、国別では米国、カナダ、メキシコ、その他の北米地域に分類されています。各セグメントについて、市場規模と予測は金額(百万USD)ベースで行われています。

| 冷凍スナック |

| セイボリースナック |

| フルーツスナック |

| 菓子スナック |

| ベーカリースナック |

| ミートスナック |

| その他のタイプ |

| 従来型 |

| オーガニック/クリーンラベル |

| 袋/ポーチ |

| 瓶 |

| 缶 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| その他の北米地域 |

| 製品タイプ別 | 冷凍スナック |

| セイボリースナック | |

| フルーツスナック | |

| 菓子スナック | |

| ベーカリースナック | |

| ミートスナック | |

| その他のタイプ | |

| カテゴリー別 | 従来型 |

| オーガニック/クリーンラベル | |

| 包装タイプ別 | 袋/ポーチ |

| 瓶 | |

| 缶 | |

| その他 | |

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 国別 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米地域 |

レポートで回答される主要な質問

北米スナック食品市場の現在の価値は?

市場は2026年に720億8,100万USDと評価されており、2031年まで拡大が期待されています。

最も急速に成長している製品カテゴリーはどれですか?

冷凍スナックが成長をリードしており、エアフライヤーの普及が使用機会を広げることによりCAGR5.44%が予測されています。

北米のスナック販売においてオンライン小売はどれくらいの規模ですか?

オンラインチャネルは現在シェアが小さいですが、市場へのすべてのルートの中で最も速いCAGR6.38%を達成すると予測されています。

最も高い成長可能性を持つ国はどこですか?

メキシコは所得の上昇と西洋フレーバーの採用に後押しされ、予測CAGR5.72%で近隣諸国を上回る成長を示しています。

最終更新日: